Tamaño y Participación del Mercado de Sensores de Nivel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

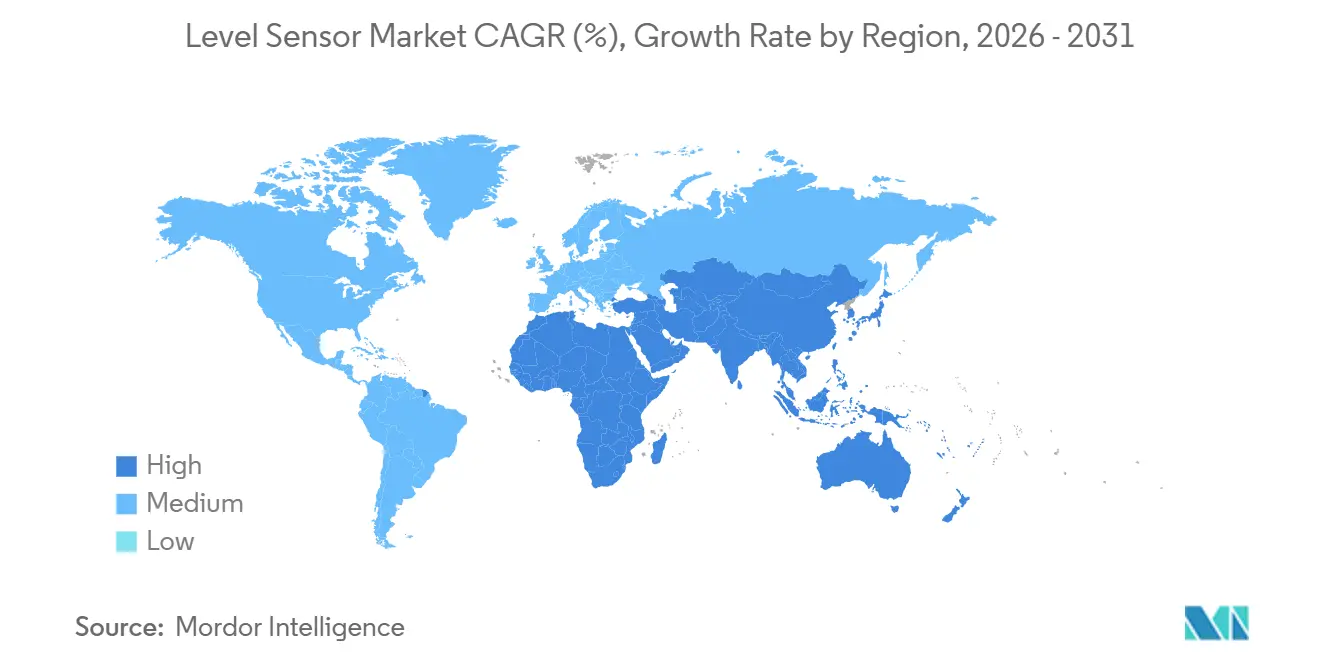

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

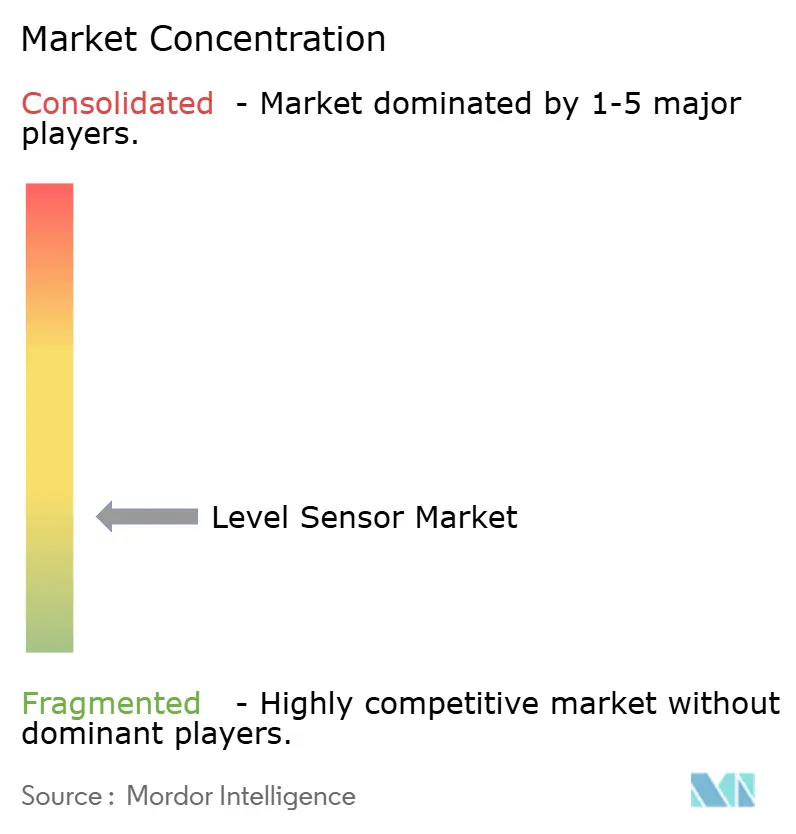

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Nivel por Mordor Intelligence

El tamaño del mercado de sensores de nivel se sitúa en USD 6,48 mil millones en 2026 y se prevé que alcance USD 8,68 mil millones en 2031, avanzando a una CAGR del 6,04%. La demanda estructural proviene de los programas de digitalización de parques de tanques, normas más estrictas de transferencia de custodia que reducen la incertidumbre de medición a ±0,5 milímetros, y megaproyectos de desalinización que especifican transmisores resistentes a la corrosión. Las plataformas de radar y ultrasónicas desplazan a los flotadores mecánicos porque operan sin sellos de proceso, incorporan autodiagnósticos e integran protocolos inalámbricos que reducen la mano de obra de instalación. La ventaja competitiva se acumula en los proveedores con propiedad intelectual de 80 gigahercios, acuerdos de suministro de obleas de arseniuro de galio y certificados de Nivel de Integridad de Seguridad 3, lo que permite precios premium en aplicaciones peligrosas y de transferencia de custodia. Mientras tanto, la interferencia electromagnética en las acerías y la escasez de capacidad de arseniuro de galio de 8 pulgadas moderan la adopción a corto plazo del radar de alta frecuencia.

Conclusiones Clave del Informe

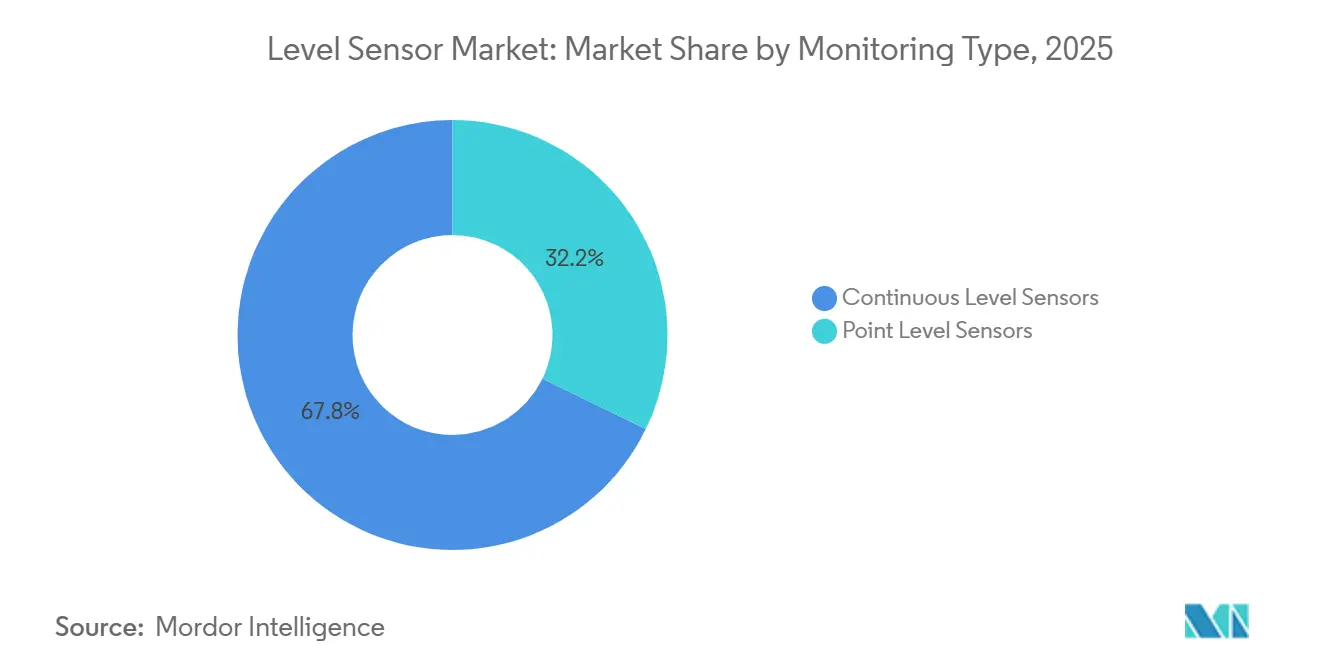

- Por tipo de monitoreo, los sensores de nivel continuo mantuvieron una participación de ingresos del 67,80% en 2025; los de nivel puntual quedarán rezagados a medida que los dispositivos continuos crezcan a una CAGR del 8,50% hasta 2031.

- Por tecnología, las variantes sin contacto captaron el 62,10% de los despliegues de 2025, mientras que el segmento de contacto se rezaga a pesar de una CAGR del 9,32% prevista para los dispositivos sin contacto hasta 2031.

- Por tecnología de sensor, las soluciones de microondas y radar representaron el 35,40% de la base instalada en 2025 y se espera que se expandan a una CAGR del 9,50% hasta 2031.

- Por componente, los elementos sensores y sondas representaron el 51,40% del valor de 2025, mientras que los módulos de transmisor y convertidor registran la CAGR más rápida del 8,80% hasta 2031.

- Por geografía, Asia-Pacífico aportó el 38,50% de los ingresos de 2025; se proyecta que Oriente Medio sea la región de mayor crecimiento, avanzando a una CAGR del 10,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores de Nivel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición al Radar FMCW de 80 GHz en los Sistemas de Transferencia de Custodia de América del Norte | +1.8% | América del Norte, con repercusión en Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la Automatización de Parques de Tanques Impulsada por la Digitalización en el Consejo de Cooperación del Golfo | +1.5% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait), con transferencia tecnológica a África | Mediano plazo (2-4 años) |

| Rápida Construcción de Megaproyectos de Desalinización y Aguas Residuales en Asia-Pacífico | +1.3% | Núcleo de Asia-Pacífico (India, Taiwán, Singapur, Filipinas), con repercusión en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Auditorías de Seguridad SIL-3 Obligatorias en Parques Químicos Europeos que Impulsan las Instalaciones de Radar | +1.1% | Europa (Alemania, Países Bajos, Bélgica, Francia), con armonización regulatoria en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inversiones en Capacidad de Producción de Electrolitos para Vehículos Eléctricos de Batería en China | +0.9% | China, con vínculos en la cadena de suministro con Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Pedidos de Unidades Flotantes de Almacenamiento y Regasificación de GNL que Aceleran la Demanda de Nivel Puntual | +0.7% | Global, con concentración inicial en Qatar, Bangladesh, India y Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición al Radar FMCW de 80 GHz en los Sistemas de Transferencia de Custodia de América del Norte

Los operadores de oleoductos y las refinerías de Estados Unidos y Canadá están migrando de los sensores heredados de 24 gigahercios a unidades de onda continua modulada en frecuencia de 80 gigahercios para cumplir con el manual más estricto de normas de medición de petróleo del Instituto Americano del Petróleo. La mayor frecuencia reduce el ángulo del haz, minimizando los ecos falsos en tanques altos y delgados, al tiempo que logra una precisión de ±0,5 milímetros. Las cláusulas contractuales ahora exigen explícitamente dispositivos de 80 gigahercios para terminales de petróleo crudo, cavernas de gas licuado de petróleo y muelles de exportación de gas natural licuado. Los proveedores incorporan WirelessHART e IO-Link para eliminar el cableado de señal y habilitar diagnósticos predictivos que detectan el ensuciamiento de la antena antes de que la precisión se desvíe. Aproximadamente 12.000 tanques en la Costa del Golfo y en el oeste de Canadá están programados para su modernización antes de 2029, creando un flujo de ingresos de reemplazo duradero.

Auge de la Automatización de Parques de Tanques Impulsada por la Digitalización en el Consejo de Cooperación del Golfo

Saudi Aramco, ADNOC y Kuwait Petroleum Corporation están automatizando más de 10.000 tanques de almacenamiento, instalando transmisores de radar y de radar de onda guiada con arquitecturas redundantes que satisfacen los factores de reducción de riesgo de la IEC 61511 [1]Fuente: Saudi Aramco, "Iniciativas de Transformación Digital y Automatización," Aramco.com. La eliminación del aforo manual reduce las reclamaciones por pérdida de producto y permite la mezcla basada en recetas que aumenta el margen de refinería por barril. Los proyectos especifican la certificación de Nivel de Integridad de Seguridad 2 para servicio de hidrocarburos y SIL 3 para entornos de sulfuro de hidrógeno, impulsando la demanda hacia proveedores con carteras de certificados completas. La preferencia del CCG por los sitios no tripulados acelera aún más la adopción de paneles de control de inventario basados en la nube.

Rápida Construcción de Megaproyectos de Desalinización y Aguas Residuales en Asia-Pacífico

Las empresas de servicios públicos de India, Taiwán y Singapur están poniendo en marcha plantas de desalinización y tratamiento de aguas residuales de alta capacidad que requieren miles de transmisores de nivel resistentes a la corrosión. La planta de Chennai de 400 millones de litros por día opera con 1.200 sensores de radar y ultrasónicos en sus sistemas de captación y salmuera. El Parque Científico de Hsinchu en Taiwán despliega radar sin contacto en tanques de dosificación química para evitar el ensuciamiento del sensor en corrientes de alto contenido de sólidos. Los operadores prefieren materiales como el PVDF y el Hastelloy e insisten en la conectividad HART o Profibus para la integración con sistemas de control distribuido, creando un subsegmento especializado dentro del mercado más amplio de sensores de nivel.

Auditorías de Seguridad SIL-3 Obligatorias en Parques Químicos Europeos que Impulsan las Instalaciones de Radar

Las enmiendas a la Ley Federal de Control de Emisiones de Alemania obligan a los sitios de nivel superior de Seveso III a certificar todos los instrumentos de nivel al Nivel de Integridad de Seguridad 3[2]Fuente: Ministerio Federal de Medio Ambiente de Alemania, "Enmiendas a la Ley Federal de Control de Emisiones 2024," Bmuv.de . BASF, Covestro y Evonik han iniciado modernizaciones que combinan transmisores de radar primarios con dispositivos ultrasónicos independientes para cumplir los objetivos de probabilidad de fallo en demanda por debajo de 10^-8 por hora. Bélgica y los Países Bajos aplican normas similares al almacenamiento de amoníaco y cloro, ampliando aún más la base direccionable. El radar domina estas modernizaciones porque la operación sin contacto elimina los fallos de los sellos de proceso y porque una amplia variedad de dispositivos certificados SIL evita el bloqueo de un único proveedor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Capacidad de Fundición de Obleas GaAs de 8 Pulgadas para Módulos de Microondas Monolíticos Integrados de 80 GHz | -0.9% | Global, con restricciones agudas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desviación de Precisión Inducida por Interferencia Electromagnética en Acerías que Limita la Adopción en India | -0.7% | India, con desafíos similares en Corea del Sur y Turquía | Corto plazo (≤ 2 años) |

| Baja Aceptación del Radar de Onda Guiada en Líneas Farmacéuticas Higiénicas (BPF de EE. UU. y UE) | -0.5% | América del Norte y Europa, con repercusión en mercados regulados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Costo Complejo de Certificación SIL para Pequeños Fabricantes de Equipos Originales en América del Sur | -0.3% | América del Sur (Brasil, Argentina, Chile), con impacto limitado en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Capacidad de Fundición de Obleas GaAs de 8 Pulgadas para Módulos de Microondas Monolíticos Integrados de 80 GHz

Menos de 10 fundiciones en todo el mundo pueden procesar obleas de arseniuro de galio de 8 pulgadas, y tres de ellas representan más del 70% del volumen. Los contratos de radar automotriz, 5G y satélites desplazan la demanda industrial, extendiendo los plazos de entrega a 52 semanas. El rendimiento de los módulos de microondas monolíticos integrados de 80 gigahercios ronda el 60% porque las densidades de defectos aumentan a medida que los objetivos de movilidad electrónica superan los 8.000 cm^2 V-s. Los proveedores de sensores de nivel medio han pospuesto lanzamientos o han revertido a plataformas de 24 gigahercios, sacrificando la precisión que exigen los clientes de transferencia de custodia. La nueva capacidad de IQE y AWSC llega solo a finales de 2027, manteniendo elevados los precios de los transmisores y reduciendo los márgenes en las licitaciones de tratamiento de agua y procesamiento de alimentos.

Desviación de Precisión Inducida por Interferencia Electromagnética en Acerías que Limita la Adopción en India

Los hornos de arco eléctrico emiten interferencia electromagnética de banda ancha de 100 kilohercios a 2 gigahercios durante los ciclos de fusión. Las pruebas de campo en JSW Steel y Tata Steel muestran errores de ±50 milímetros en unidades de radar posicionadas a menos de 20 metros de los hornos, lo que obliga a los operadores a volver a los flotadores mecánicos. Las soluciones de blindaje cuestan aproximadamente USD 8.000 por sensor y rara vez se presupuestan en proyectos indios. Los proveedores experimentan con salto de frecuencia y la migración a 80 gigahercios, que se sitúa fuera del espectro de interferencia, pero la escasez de arseniuro de galio infla los costos de los componentes. Hasta que los precios se normalicen, la penetración del radar en las acerías indias se mantendrá cerca del 15% de los puntos direccionables, preservando la demanda de alternativas ultrasónicas y magnetostrictivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Monitoreo: Los Sensores Continuos Amplían su Ventaja

Los dispositivos continuos captaron una participación de ingresos del 67,80% en 2025 y seguirán expandiéndose a una CAGR del 8,50% a medida que las refinerías, los parques químicos y las líneas de electrolitos para baterías buscan transparencia en el inventario. Las soluciones de radar, ultrasónicas y magnetostrictivas reducen las paradas no planificadas en aproximadamente un 20% porque detectan mantas de espuma, remolinos de agitadores e interfaces estratificadas en tiempo real. Los protocolos digitales como HART, Profibus y Foundation Fieldbus incorporan datos de calibración y diagnóstico dentro del transmisor, reduciendo las horas de puesta en marcha y habilitando pruebas de verificación remotas. En contraste, los dispositivos de nivel puntual dependen de la lógica binaria para el enclavamiento de bombas, la protección contra sobrellenado y las alarmas de nivel bajo, por lo que su crecimiento de ingresos se rezaga pero sigue siendo resiliente en tanques pequeños y recipientes de servicio. Los flotadores mecánicos persisten en instalaciones heredadas y regiones con experiencia limitada en instrumentación, aunque su presencia se erosiona cada año a medida que las auditorías de seguridad obligan a actualizaciones. El mercado de sensores de nivel se beneficia de los mandatos de mantenimiento predictivo en plantas de proceso de alto valor, impulsando incluso a los operadores más conservadores hacia arquitecturas continuas.

Los sensores de nivel puntual mantendrán un nicho valioso en el manejo de sólidos, alarmas de sobrellenado y tanques de agua de bajo costo. Las horquillas vibratorias ofrecen un diseño a prueba de fallos porque la caída de frecuencia señala tanto las condiciones de sequedad como las de fallo. Las sondas de conductividad mantienen tracción en servicio de ácidos y salmueras, pero la dependencia dieléctrica limita su uso en corrientes de hidrocarburos. Los flotadores de cable de largo alcance sobreviven en regiones en desarrollo, particularmente para depósitos abiertos donde los presupuestos de radar siguen siendo prohibitivos. En general, a medida que las iniciativas del Internet Industrial de las Cosas se expanden, el monitoreo continuo se alinea con los paneles de gestión de activos y los análisis en la nube alojados por los proveedores, reforzando el cambio dentro del mercado de sensores de nivel.

Por Tecnología: Las Plataformas sin Contacto Aceleran la Adopción

Las tecnologías sin contacto representaron el 62,10% de los despliegues de 2025 y se dirigen a una CAGR del 9,32%. Las unidades ultrasónicas dominan las aplicaciones de agua y aguas residuales hasta 15 metros, mientras que el radar de 80 gigahercios lidera en la transferencia de custodia gracias a un ángulo de haz inferior a 3 grados y a la independencia de la variación de la constante dieléctrica. Los sensores ópticos infrarrojos cubren las funciones higiénicas y de líquidos transparentes en productos farmacéuticos donde las sondas de contacto complican la validación de limpieza bajo 21 CFR Parte 11. El segmento de contacto mantiene relevancia en reactores de alta presión por encima de 100 bar e hidrocarburos criogénicos por debajo de -160 °C, donde el radar magnetostrictivo y de onda guiada demuestran resolución submilimétrica. Los transmisores hidrostáticos persisten para aplicaciones de tanques sellados, aprovechando la medición de presión diferencial que sigue siendo inmune a la espuma y la composición del vapor.

El radar de onda guiada tiene dificultades con las regulaciones higiénicas porque las sondas crean zonas de tramo muerto susceptibles a la biopelícula, aunque la tecnología destaca en los tanques de gas natural licuado donde la alta constante dieléctrica y las capas estratificadas complican la detección sin contacto. Los enfoques de contacto y sin contacto coexisten, por lo tanto, pero la narrativa de valor se inclina hacia el sin contacto a medida que los costos disminuyen y los protocolos inalámbricos proliferan. Esta división subraya las oportunidades de crecimiento de doble impulso dentro del mercado de sensores de nivel.

Por Tecnología de Sensor: El Radar Captura la Cuota de Mercado en Aplicaciones Exigentes

Los instrumentos de microondas y radar poseían el 35,40% de la base instalada en 2025 y se expandirán a una CAGR del 9,50%. El radar de onda continua modulada en frecuencia tolera el polvo, el vapor y la espuma, convirtiéndolo en el estándar en silos de cemento, reactores de polímeros y elevadores de grano. Los conjuntos de chips actualizados permiten prototipos de 120 gigahercios con precisión submilimétrica que rivaliza con el radar de onda guiada sin contacto. Los sensores ultrasónicos, con aproximadamente un 28% de participación en el despliegue, siguen siendo rentables para cuencas abiertas pero sufren en condiciones de vacío, alta temperatura o vapor denso. Las sondas capacitivas prosperan en interfaces de sólidos y lodos porque el cambio dieléctrico indica el nivel, mientras que los interruptores conductivos ofrecen la instalación más económica para líquidos conductivos pero requieren una limpieza frecuente de los electrodos.

Las horquillas vibratorias perduran en la protección contra el funcionamiento en seco de las bombas debido a su simplicidad mecánica. Los sensores ópticos, aunque representan menos del 5% de la demanda, destacan en líquidos transparentes donde las reflexiones de radar son débiles. La jerarquía de tecnología de sensor muestra al radar reclamando nichos de alto margen, al ultrasónico cubriendo proyectos de presupuesto, y a la capacitancia y la vibración ocupando rincones especializados. Esta combinación diversifica los flujos de ingresos dentro del mercado de sensores de nivel y protege a los proveedores contra la disrupción de una sola tecnología.

Por Componente: La Electrónica Supera el Contenido de Materias Primas

Los elementos sensores y sondas representaron el 51,40% de los ingresos por componentes de 2025, impulsados por piezas de Hastelloy, tantalio y zafiro que resisten el ácido fluorhídrico, el bromo y los lodos abrasivos. Sin embargo, los módulos de transmisor y convertidor registrarán una CAGR del 8,80% hasta 2031 a medida que los proveedores integren Bluetooth de Baja Energía, WirelessHART y computación en el borde. La puesta en marcha basada en teléfonos inteligentes reduce la mano de obra en un 30% y los análisis en la nube reducen las visitas de mantenimiento de emergencia en un 25%. Las pantallas y los controladores locales reducen su participación porque las salas de control centralizadas y los paneles web hacen redundantes los indicadores de panel, aunque las normas de áreas peligrosas aún requieren lecturas locales, manteniendo una carga base.

Las mejoras de ciberseguridad, como el arranque seguro y las actualizaciones de firmware cifradas, se convierten en estándar, en respuesta a las alertas de la Agencia de Seguridad de Infraestructura y Ciberseguridad de Estados Unidos. La división de componentes ilustra cómo el software y los servicios ahora representan una porción creciente del valor, confirmando el giro digital dentro del mercado de sensores de nivel.

Análisis Geográfico

Asia-Pacífico generó el 38,50% de los ingresos globales en 2025 y mantiene la mayor base instalada. Solo China añadió 180 gigavatios-hora de capacidad de celdas de iones de litio durante 2024-2025, con cada gigafábrica equipada con sensores de radar y magnetostrictivos para tanques de hexafluorofosfato de litio y carbonato de etileno. La construcción de plantas de desalinización en India requiere más de 4.000 unidades de radar y ultrasónicas por proyecto, y los terminales de importación de gas natural licuado del Sudeste Asiático seleccionan radar de onda guiada para el almacenamiento criogénico de etano. Japón y Corea del Sur ejecutan ciclos de reemplazo constantes para asegurar el cumplimiento de la IEC 61508 en parques petroquímicos, mientras que las minas de cobre, níquel y litio de Australia instalan radar de servicio pesado en presas de relaves.

Oriente Medio está preparado para la CAGR más rápida del 10,40% hasta 2031. Los proyectos de automatización de Ras Tanura, Jubail y Yanbu de Saudi Aramco eliminan el aforo manual e integran transmisores de radar en paneles de control en la nube que reducen las reclamaciones por pérdida de producto en un 15%. La expansión del campo de gas natural licuado North Field de Qatar especifica radar de onda guiada para esferas de propano a -160 °C. Las estrategias de terminales no tripulados, la adopción de la IEC 61511 y las hojas de ruta nacionales de hidrógeno crean una demanda premium que favorece a las marcas con certificados SIL.

América del Norte y Europa juntas representan poco menos de la mitad de los ingresos de 2025. Las normas actualizadas del Instituto Americano del Petróleo desencadenan una ola de reemplazo de 80 gigahercios desde la Costa del Golfo hasta las arenas petrolíferas de Alberta. Los mandatos SIL-3 de Europa impulsan arquitecturas de doble radar incluso cuando la producción industrial general se estanca. América del Sur se rezaga porque los fabricantes de equipos originales locales soportan altos costos de certificación y un acceso mínimo a las fundiciones de arseniuro de galio de 8 pulgadas, limitando el ritmo de migración a 80 gigahercios.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 45% de los ingresos globales en 2025, otorgando al mercado de sensores de nivel una concentración de nivel medio. Las marcas que poseen patentes de radar y certificados SIL-3 obtienen primas de precio del 15-20% en aplicaciones de transferencia de custodia y áreas peligrosas, mientras que los sensores capacitivos y vibratorios enfrentan presión de precios por parte de competidores asiáticos de bajo costo. La estrategia ahora se inclina hacia la diferenciación por software: los paneles de control en la nube, los gemelos digitales y las suscripciones de mantenimiento basado en condiciones fidelizan a los clientes y exponen flujos de ingresos recurrentes. Los productores de radar con contratos de obleas de arseniuro de galio se aíslan de las escaseces de fundición, mientras que las empresas más pequeñas posponen los lanzamientos de 80 gigahercios o pagan primas al contado que erosionan los márgenes.

Las fusiones continúan. Emerson adquirió la división de sensores de nivel de Mettler-Toledo por USD 320 millones en diciembre de 2025, reforzando su cartera de líneas higiénicas. ABB cerró un acuerdo de asignación de obleas a varios años con WIN Semiconductors para cubrir 30.000 unidades de radar anuales, mientras que Siemens invirtió EUR 45 millones (USD 48 millones) en líneas de producción de radar en Alemania. Los disruptores reutilizan conjuntos de chips automotrices de 77 gigahercios y socavan a los titulares en un 20%, aunque carecen de los certificados SIL que exigen los clientes de alto valor. Las solicitudes de patentes aumentaron en 2025 para algoritmos de salto de frecuencia, antenas de supresión de lóbulos laterales y filtros de eco de aprendizaje automático, lo que señala carreras tecnológicas en curso[3]Fuente: Oficina de Patentes y Marcas de Estados Unidos, "Base de Datos de Patentes para la Medición de Nivel por Radar," Uspto.gov.

Las oportunidades de espacio en blanco se encuentran en las instalaciones de electrolitos para baterías y en las unidades flotantes de almacenamiento y regasificación. Ambas aplicaciones valoran la precisión submilimétrica y la resistencia a la exposición. Los proveedores capaces de combinar hardware de radar con materiales en contacto con el proceso a prueba de contaminación obtienen tracción temprana. Mientras tanto, la interferencia electromagnética en las acerías y los desafíos de limpieza higiénica en los productos farmacéuticos preservan nichos para los competidores ultrasónicos y magnetostrictivos, evitando el dominio absoluto de cualquier tecnología única dentro del mercado de sensores de nivel.

Líderes de la Industria de Sensores de Nivel

Emerson Electric Co.

Endress + Hauser AG

Siemens AG

VEGA Grieshaber KG

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Endress+Hauser presentó el Micropilot FWR31 de radar de 80 gigahercios con clasificación de eco basada en inteligencia artificial que reduce las falsas alarmas en un 40% en reactores equipados con agitadores.

- Diciembre de 2025: Emerson cerró la adquisición por USD 320 millones de la división de sensores de nivel de Mettler-Toledo, añadiendo líneas de radar magnetostrictivo y de onda guiada.

- Noviembre de 2025: Siemens invirtió EUR 45 millones (USD 48 millones) para ampliar la producción de transmisores de radar en Karlsruhe, Alemania, aumentando la capacidad en 50.000 unidades por año.

- Octubre de 2025: ABB firmó un acuerdo de asignación de obleas con WIN Semiconductors que cubre 30.000 módulos de 80 gigahercios anuales hasta 2028 y el codesarrollo de chips de 120 gigahercios.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura principal

Nuestro estudio define el mercado de sensores de nivel como la venta de dispositivos discretos que miden la altura de líquidos, suspensiones o sólidos a granel dentro de contenedores estacionarios o móviles mediante principios de contacto o sin contacto, como presión hidrostática, radar de onda guiada, ultrasónico, capacitivo o reflexión óptica. Estas unidades se rastrean desde la puerta de fábrica hasta el primer canal de distribución, valoradas a precios de venta promedio estándar, y agrupadas por estilo de monitoreo (puntual o continuo) y por industria del usuario final.

Exclusión del alcance: Los módulos integrados en placas IoT multifunción o dentro de productos de consumo terminados no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Monitoreo

- Sensores de Nivel Puntual

- Flotador Mecánico y Magnético

- Capacitivo

- Sonda Vibratoria

- Conductividad

- Otros Sensores de Nivel Puntual

- Sensores de Nivel Continuo

- Láser

- Ultrasónico

- Magnetostrictivo

- Radar

- Otros Sensores de Nivel Continuo

- Flotador Mecánico y Magnético

- Por Tecnología

- Sensores de Contacto

- Hidrostático

- Magnetostrictivo

- Radar de Onda Guiada

- Sensores sin Contacto

- Ultrasónico

- Radar de 24 GHz

- Radar de 80 GHz

- Óptico / Infrarrojo

- Sensores de Contacto

- Por Tecnología de Sensor

- Capacitivo

- Conductivo

- Óptico / Fotoeléctrico

- Microondas / Radar

- Ultrasónico

- Horquilla Vibratoria

- Por Componente

- Elemento Sensor y Sonda

- Transmisor / Convertidor

- Pantalla y Controlador

- Sensores de Nivel Puntual

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para refinar los hallazgos de gabinete, realizamos llamadas estructuradas con responsables de mantenimiento de plantas en sectores de petróleo y gas, desalinización y procesamiento de alimentos en Asia-Pacífico, América del Norte y el Golfo. También encuestamos a distribuidores regionales y empresas de servicios de calibración, lo que aclaró los precios de venta promedio del mundo real, los ciclos de reemplazo por cambio generacional y la demanda emergente de sondas de radar de 80 GHz que nuestro modelo incorporó posteriormente.

Investigación de gabinete

Los analistas de Mordor comenzaron con conjuntos de datos públicos de organismos como el United States Geological Survey, Eurostat y la International Energy Agency, que publican indicadores de producción y gasto de capital para productos químicos, metales y servicios públicos de agua que instalan grandes volúmenes de instrumentos de nivel. Los portales de asociaciones comerciales como NAMUR, ISA y la Water Environment Federation proporcionaron tasas de adopción de directrices para sensores conformes con SIL-3, mientras que los paneles de aduanas (UN Comtrade, Volza) nos ayudaron a dimensionar los envíos globales por códigos HS. Los informes 10-K de las empresas, las presentaciones para inversores y los feeds de noticias de confianza en Dow Jones Factiva enriquecieron la inteligencia de precios y competitiva. Las tendencias de patentes de Questel y los folletos de productos archivados en los sitios web de los fabricantes completaron la línea de tiempo tecnológica. Las fuentes enumeradas ilustran únicamente la dirección; se revisaron numerosas otras publicaciones abiertas para validar cifras y cerrar brechas de información.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo partió de la producción industrial de 2024 y el gasto en automatización de procesos, y luego se convirtió en demanda potencial de sensores mediante ratios de penetración por recuento de recipientes y puntos de tanques críticos. Los totales acumulados de proveedores de envíos muestreados y las verificaciones de ASP × volumen ofrecieron puntos de referencia de abajo hacia arriba, lo que nos permitió ajustar por sesgos de precios regionales. Las variables clave incluyen adiciones de metros cuadrados de expansión de refinerías, adjudicaciones de capacidad de desalinización, recuento de proyectos de reutilización de agua, deflación del costo unitario de sensores de radar y hitos de aplicación de directivas de seguridad (IEC 61511). La regresión multivariante combinó estos impulsores con la producción industrial vinculada al PIB para extender los pronósticos hasta 2030; el análisis de escenarios capturó la ciclicidad del capex. Los datos de unidades faltantes se completaron mediante interpolación de tendencia lineal validada en devoluciones de llamada con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a flujos comerciales históricos, ratios de rentabilidad y crecimiento de la base instalada. Los revisores senior cuestionan las anomalías antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por anuncios regulatorios o de capacidad importantes, y cada copia del cliente recibe una verificación rápida de los últimos eventos.

Por qué la línea de base de sensores de nivel de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes familias de sensores, supuestos de precios y ritmos de actualización.

Los principales impulsores de brechas incluyen: a) algunos estudios incorporan módulos de consumo integrados en los totales, b) otros aplican ASP globales uniformes sin ajustar por pedidos de Oriente Medio impulsados por subsidios, y c) los ciclos de actualización más largos no captan la rápida erosión de precios del radar de 80 GHz que Mordor registró en junio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 6,10 B | Mordor Intelligence | - |

| USD 5,93 B | Global Consultancy A | excluye unidades de reemplazo de posventa y utiliza el precio de referencia de 2023 |

| USD 8,93 B | Industry Journal B | agrega módulos de sensores integrados y aplica un único ASP en todas las regiones |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, los barridos de precios en tiempo real y la actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de sensores de nivel en 2026?

El mercado se sitúa en USD 6,48 mil millones en 2026 y se proyecta que alcance USD 8,68 mil millones en 2031.

¿Qué tipo de monitoreo genera más ingresos?

Los sensores continuos lideran con el 67,80% de los ingresos de 2025 y se expanden a una CAGR del 8,50%.

¿Por qué el radar de 80 gigahercios está ganando preferencia?

Cumple con los mandatos de precisión de ±0,5 milímetros para la transferencia de custodia y utiliza haces estrechos que evitan las reflexiones en las paredes de los tanques.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Oriente Medio registre una CAGR del 10,40%, impulsada por grandes proyectos de automatización de parques de tanques.

Última actualización de la página el: