Tamaño y Participación del Mercado de Aditivos Alimentarios de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

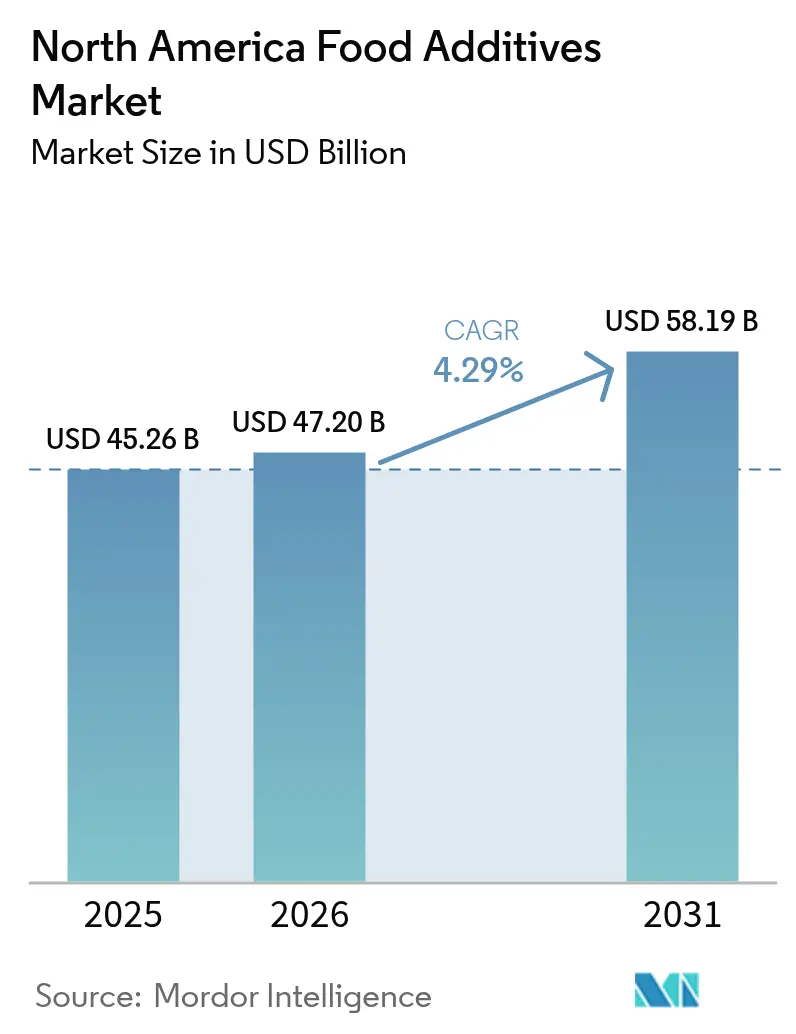

| Tamaño del mercado en el año base (2025) | 45.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Alimentarios de América del Norte por Mordor Intelligence

El tamaño del mercado de aditivos alimentarios de América del Norte en 2026 se estima en USD 47,2 mil millones, creciendo desde el valor de 2025 de USD 45,26 mil millones con proyecciones para 2031 que muestran USD 58,19 mil millones, creciendo a una CAGR del 4,29% durante 2026-2031. La demanda robusta proviene de una base madura de procesamiento de alimentos que equilibra los cambios regulatorios con los objetivos de bienestar del consumidor. La reformulación orientada hacia la reducción de azúcar, colorantes naturales y conservación con etiqueta limpia mantiene a los aditivos funcionales en el centro de la innovación de productos. Los fabricantes también priorizan los sistemas de textura que salvaguardan la calidad en las cadenas de suministro omnicanal. La financiación pública estratégica en Canadá y los programas a nivel estatal en los Estados Unidos mejoran la capacidad de las plantas y estimulan nuevas soluciones de ingredientes. El intensificado escrutinio regulatorio favorece a los proveedores con sólidas capacidades de cumplimiento normativo, creando barreras estructurales que protegen a los actores establecidos al tiempo que atraen a nuevos participantes especializados.

Conclusiones Clave del Informe

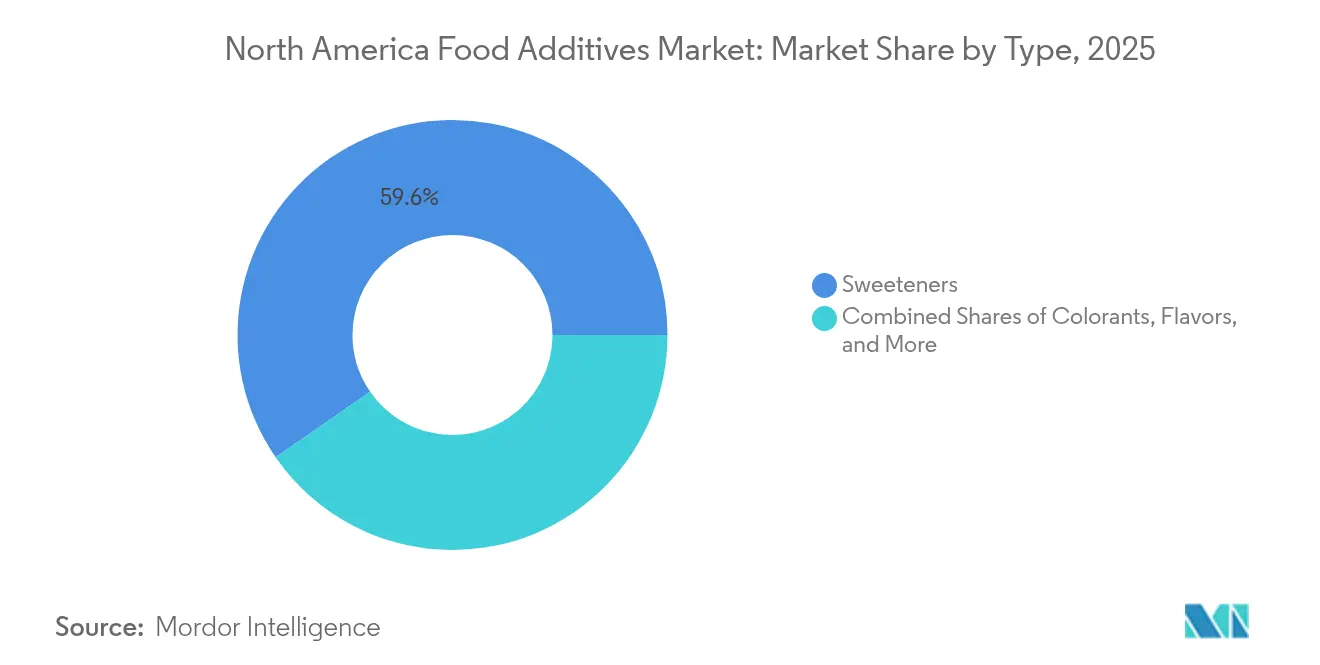

- Por tipo de producto, los edulcorantes lideraron con una participación de ingresos del 59,62% en 2025; se prevé que los colorantes se expandan a una CAGR del 5,42% hasta 2031.

- Por fuente, los aditivos sintéticos representaron el 55,83% de la participación del mercado de aditivos alimentarios de América del Norte en 2025, mientras que las alternativas naturales crecen a una CAGR del 5,78% hasta 2031.

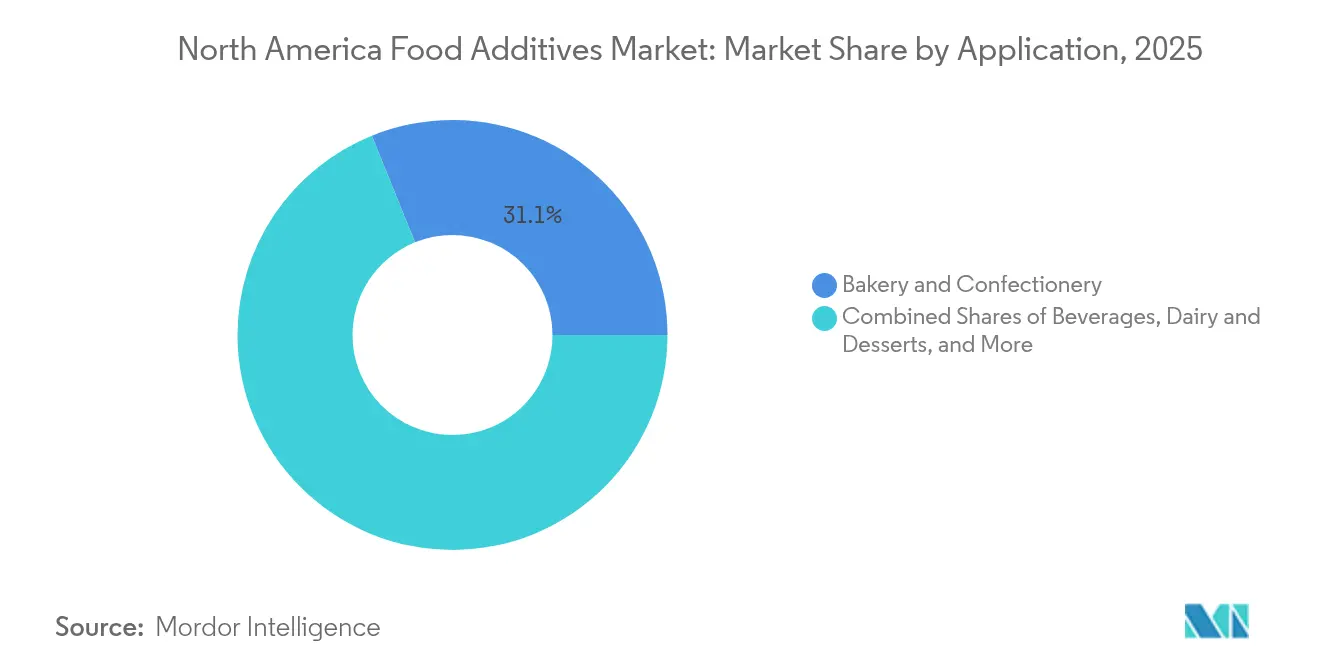

- Por aplicación, la panadería y confitería representó el 31,12% del tamaño del mercado de aditivos alimentarios de América del Norte en 2025, y las bebidas avanzan a una CAGR del 5,46% hasta 2031.

- Por geografía, los Estados Unidos capturaron una participación del 53,21% en 2025; se proyecta que Canadá registre la CAGR más rápida del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aditivos Alimentarios de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados y de conveniencia | +1.2% | Estados Unidos y Canadá, con efecto secundario en México | Mediano plazo (2-4 años) |

| Creciente demanda de aditivos alimentarios naturales, de etiqueta limpia y orgánicos | +1.8% | A nivel de América del Norte, más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que apoyan el crecimiento de la industria de procesamiento de alimentos | +0.7% | Centrado en Canadá, con programas a nivel estatal en EE. UU. | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la formulación de aditivos | +0.9% | Global, con América del Norte como centro de innovación | Mediano plazo (2-4 años) |

| Creciente popularidad de los alimentos funcionales y los productos enriquecidos | +1.1% | Estados Unidos y Canadá, segmentos de mercado premium | Largo plazo (≥ 4 años) |

| Crecientes oportunidades de exportación | +0.6% | Liderado por Canadá, aprovechando el posicionamiento de ingredientes naturales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Procesados y de Conveniencia

Con la aceleración de los estilos de vida de los consumidores, la demanda de productos listos para consumir y con larga vida útil está en aumento. Estos productos dependen cada vez más de sistemas avanzados de aditivos para garantizar la calidad y la seguridad. El crecimiento del segmento está impulsado por cambios demográficos, en particular el aumento de los hogares con doble ingreso y las tendencias de urbanización. Estos cambios destacan la necesidad de conveniencia al tiempo que se mantienen los estándares nutricionales. Los fabricantes de alimentos están abordando esta demanda mediante la utilización de sistemas avanzados, incluidos sistemas conservantes, modificadores de textura y potenciadores del sabor. Estas innovaciones prolongan la vida útil y preservan el atractivo sensorial, incluso bajo condiciones variables de temperatura y almacenamiento. Las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA) [1]Departamento de Agricultura de los Estados Unidos, "Perspectiva de Precios de Alimentos del USDA, 2025," USDA, usda.gov indican que el gasto en alimentos fuera del hogar crecerá un 3,6% en 2025, superando significativamente el crecimiento del 1,3% esperado para los alimentos en el hogar. Esta tendencia pone de manifiesto una creciente demanda institucional de soluciones de ingredientes procesados. En consecuencia, existe una demanda sostenida de emulsionantes, estabilizadores y sistemas antimicrobianos, que son esenciales para mantener la calidad en cadenas de suministro extendidas en las operaciones de servicios de alimentación. Además, a medida que los alimentos de conveniencia se orientan hacia un posicionamiento premium, existe una necesidad creciente de soluciones de aditivos que repliquen experiencias sensoriales de calidad de restaurante en formatos envasados. Esta demanda está impulsando la innovación en los sistemas de liberación de sabor y las tecnologías de mejora de la textura.

Creciente Demanda de Aditivos Alimentarios Naturales, de Etiqueta Limpia y Orgánicos

El impulso regulatorio y el creciente escepticismo de los consumidores hacia los aditivos sintéticos están impulsando un cambio hacia alternativas de origen vegetal y de base fermentativa en todas las categorías funcionales. Por ejemplo, el plan de la FDA para eliminar los colorantes sintéticos de base petroquímica para 2026 ha llevado a los fabricantes a asegurar suministros de colorantes naturales, que a menudo requieren tasas de inclusión entre 10 y 20 veces más altas en comparación con las opciones sintéticas. Además, las restricciones a nivel estatal en California, Virginia Occidental e Illinois han introducido prohibiciones de aditivos, lo que obliga a los fabricantes a reformular a nivel nacional para evitar la fragmentación del mercado. La tendencia de etiqueta limpia se extiende más allá de los colorantes hacia los conservantes, donde los sistemas de extracto de romero y las soluciones de vinagre fermentado están reemplazando a los antioxidantes sintéticos, a pesar de los mayores costos y la mayor complejidad de formulación. Las limitaciones en la cadena de suministro de alternativas naturales han provocado volatilidad en los precios, con algunos extractos botánicos experimentando aumentos de precios del 40-60% debido a que la demanda supera la capacidad de cultivo. Las empresas que se centran en la integración vertical y las asociaciones de abastecimiento sostenible están ganando una ventaja competitiva a través de una mayor seguridad de suministro y estabilidad de costos.

Iniciativas Gubernamentales que Apoyan el Crecimiento de la Industria de Procesamiento de Alimentos

Para febrero de 2025, el Crédito Fiscal de Alberta para la Inversión en Agroindustria ha aprobado USD 1,18 mil millones en proyectos que abarcan 16 corporaciones, lo que refleja el enfoque federal y provincial canadiense en el avance del procesamiento de alimentos. Estos esfuerzos tienen como objetivo mejorar las capacidades de procesamiento mediante la utilización de sistemas avanzados de aditivos para lograr la diferenciación de productos y mejorar la competitividad exportadora. El Programa Nacional de Alimentación Escolar por USD 725,5 millones destaca la demanda institucional de soluciones de aditivos que cumplan con los estándares nutricionales al tiempo que apelan a las preferencias sensoriales de los niños, según lo señalado por la Agencia Federal de Desarrollo Económico para el Sur de Ontario [2]Gobierno de Canadá, "Comidas saludables para hasta 400.000 niños más", www.canada.ca. Comidas saludables para hasta 400.000 niños más,

afirmó la agencia en un comunicado de prensa el 20 de junio de 2024. Adicionalmente, Protein Industries Canada ha destinado USD 29,02 millones en financiación de liderazgo tecnológico para impulsar innovaciones en la fabricación de ingredientes y el procesamiento de alimentos. Esta financiación crea oportunidades para las empresas de aditivos especializadas en soluciones de proteínas vegetales y tecnologías de valorización de coproductos. Si bien los programas a nivel estatal en EE. UU. apoyan las iniciativas federales, carecen del impacto coordinado del enfoque sistemático de Canadá. Estas inversiones gubernamentales reducen significativamente las barreras de capital para los procesadores de alimentos, acelerando la adopción de tecnologías avanzadas de aditivos.

Avances Tecnológicos en la Formulación de Aditivos

Las aplicaciones de la nanotecnología están transformando los sistemas de liberación de aditivos mediante el uso de técnicas de microencapsulación para la liberación dirigida, mayor biodisponibilidad y mayor estabilidad en matrices alimentarias complejas. Las microcápsulas cargadas de hierro elaboradas con aislado de proteína de suero y goma arábiga logran una tasa de retención 17 veces mayor en comparación con el hierro libre después de 21 días, proporcionando el 22% del requerimiento diario de hierro para niños por porción. Los colorantes derivados de la fermentación están emergiendo como alternativas escalables a los colores naturales basados en extracción. Las empresas están creando análogos de β-caroteno y betalaína que ofrecen mejor estabilidad e intensidad de color al tiempo que reducen las necesidades de uso de suelo. Las tecnologías avanzadas de enmascaramiento del sabor, como la plataforma ModulaSense de dsm-firmenich, están permitiendo tasas de inclusión más altas de proteínas vegetales al abordar las vías de notas indeseadas antes de la interacción con los receptores, lo que amplía las opciones de formulación para los productos enriquecidos con proteínas. Los avances en tecnología enzimática están impulsando la valorización de coproductos, con la cartera FOODPRO® de IFF mejorando los rendimientos de extracción de proteínas y reduciendo el consumo de energía a través de condiciones de procesamiento optimizadas. Estas innovaciones tecnológicas brindan a las empresas que invierten en I+D y en el desarrollo de propiedad intelectual oportunidades para la diferenciación competitiva.

Análisis de Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas y en evolución que rigen el uso y la seguridad de los aditivos alimentarios | -0.8% | A nivel de América del Norte, con variaciones a nivel estatal | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor y percepciones negativas sobre la salud en relación con los aditivos sintéticos | -0.6% | Estados Unidos y Canadá, principalmente mercados urbanos | Mediano plazo (2-4 años) |

| Volatilidad y fluctuación en los precios de las materias primas | -0.5% | Impacto global con las cadenas de suministro de América del Norte | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad y los precios de los ingredientes | -0.4% | A nivel de América del Norte, dependencias de proveedores concentradas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas y en Evolución que Rigen el Uso y la Seguridad de los Aditivos Alimentarios

Las agencias federales están realizando revisiones sistemáticas de los aditivos existentes, mientras que los estados están introduciendo restricciones independientes, creando un panorama de mercado fragmentado. La propuesta de la FDA de eliminar las vías de reconocimiento GRAS autoafirmadas requiere que los fabricantes presenten notificaciones formales respaldadas por datos de seguridad revisados por pares. Este cambio podría extender los plazos de desarrollo de productos en 12-18 meses y aumentar los costos regulatorios en USD 200.000-500.000 por presentación. Al mismo tiempo, Health Canada está actualizando sus regulaciones de aditivos alimentarios. Aunque algunos procesos están siendo simplificados, se están introduciendo nuevos requisitos de especificación y obligaciones de cumplimiento, lo que requiere conocimientos técnicos avanzados y sistemas de documentación sólidos. Las variaciones regulatorias a nivel estatal complican aún más el cumplimiento. Por ejemplo, la Ley de Seguridad Alimentaria de California, las restricciones de nutrición escolar de Virginia Occidental y las prohibiciones de aditivos de Illinois requieren estrategias de formulación únicas para cada mercado. Estas crecientes demandas regulatorias afectan desproporcionadamente a los proveedores de aditivos más pequeños, que a menudo carecen de equipos dedicados de asuntos regulatorios. En consecuencia, el mercado está experimentando una consolidación, con empresas que tienen infraestructuras de cumplimiento establecidas que ganan ventaja.

Escepticismo del Consumidor y Percepciones Negativas sobre la Salud en Relación con los Aditivos Sintéticos

La defensa de la salud pública y la amplificación en las redes sociales de las preocupaciones sobre los aditivos crean una presión sostenida para la reformulación alejándose de los ingredientes sintéticos, independientemente de las evaluaciones de seguridad realizadas por las autoridades regulatorias. El debate sobre los alimentos ultraprocesados, elevado a las discusiones de política federal a través de talleres del Departamento de Salud y Servicios Humanos (HHS) y la FDA, posiciona a los aditivos como marcadores de inferioridad nutricional en lugar de necesidades funcionales. La disposición del consumidor a pagar primas por alternativas de etiqueta limpia crea una bifurcación del mercado, con marcas premium que invierten en sistemas de aditivos naturales mientras que los productos orientados al valor mantienen formulaciones sintéticas para controlar los costos. El desafío de percepción se extiende más allá de los aditivos individuales a los métodos de procesamiento, con los consumidores viendo los ingredientes derivados de la fermentación más favorablemente que los equivalentes sintetizados químicamente a pesar de estructuras moleculares idénticas. Las iniciativas educativas de las asociaciones industriales luchan contra los mensajes simplificados que equiparan lo sintético con lo dañino, creando vientos en contra sostenidos para las categorías de aditivos convencionales. Este escepticismo impulsa la inversión en innovación hacia alternativas naturales, pero limita el poder de fijación de precios de los aditivos sintéticos, comprimiendo los márgenes en las líneas de productos tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes Lideran Mientras los Colorantes se Aceleran

En 2025, los edulcorantes lideran el mercado con una participación del 59,62%, lo que pone de relieve el enfoque de América del Norte en la reducción del azúcar en bebidas, productos de panadería y confitería, manteniendo al mismo tiempo la calidad del sabor. La dominancia de este segmento está impulsada por mandatos regulatorios, una creciente conciencia sobre la salud y los avances en edulcorantes de alta intensidad que replican el perfil sensorial del azúcar a tasas de inclusión significativamente más bajas. Mientras tanto, los colorantes son el segmento de más rápido crecimiento, con una CAGR proyectada del 5,42% hasta 2031. Este crecimiento se atribuye a la eliminación gradual por parte de la FDA de los colorantes sintéticos de base petroquímica, lo que ha creado un aumento en la demanda de alternativas naturales que son más costosas y requieren tasas de inclusión más altas.

Los conservantes continúan viendo una demanda estable debido a las innovaciones en soluciones antimicrobianas y el cambio hacia formulaciones de etiqueta limpia. Los emulsionantes se benefician de la creciente popularidad de los productos de base vegetal, que requieren sistemas avanzados de estabilización. Los agentes antiaglomerantes mantienen un crecimiento estable pero modesto en las aplicaciones industriales. Las enzimas están ganando protagonismo al mejorar el valor mediante la utilización de coproductos y la optimización del procesamiento. Los hidrocoloides experimentan una fuerte demanda por su papel en la modificación de la textura, particularmente en formulaciones reducidas en grasa y de base vegetal. Los sabores y potenciadores alimentarios están expandiendo su presencia en el mercado, respaldados por los avances en tecnología de enmascaramiento que permiten una mayor inclusión de ingredientes funcionales. Por último, los acidulantes mantienen una posición de mercado estable al ofrecer una funcionalidad versátil en la conservación y el realce del sabor en diversas aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Las Alternativas Naturales Ganan Terreno a Pesar de la Dominancia Sintética

Los aditivos sintéticos retienen el 55,83% de la participación de mercado en 2025 a través de cadenas de suministro establecidas, ventajas de costos y características de rendimiento comprobadas que cumplen con los requisitos de producción a escala industrial. Sin embargo, los aditivos naturales se aceleran a una CAGR del 5,78% hasta 2031, impulsados por restricciones regulatorias, preferencias de los consumidores y avances tecnológicos que mejoran la funcionalidad y la estabilidad de los ingredientes naturales. El diferencial de crecimiento refleja una transformación estructural del mercado a medida que los fabricantes invierten en asociaciones de abastecimiento natural y capacidades de reformulación a pesar de los mayores costos y la complejidad técnica.

La adopción de aditivos naturales varía significativamente según la categoría funcional, con los colorantes liderando la transición debido a los mandatos regulatorios, mientras que los conservantes y antioxidantes siguen a través de estrategias de posicionamiento de etiqueta limpia. Las limitaciones de la cadena de suministro para las alternativas naturales crean volatilidad en los precios y desafíos de disponibilidad, particularmente para los extractos botánicos que requieren condiciones de cultivo específicas y cosecha estacional. Las empresas que desarrollan aditivos naturales de base fermentativa obtienen ventajas competitivas a través de la producción escalable y perfiles de calidad consistentes que cierran la brecha entre el posicionamiento natural y los requisitos industriales. La división entre sintéticos y naturales probablemente persistirá, con marcas premium adoptando sistemas naturales mientras que los productos orientados al valor mantienen formulaciones sintéticas para el control de costos.

Por Aplicación: Las Bebidas Impulsan el Crecimiento a Pesar del Liderazgo de la Panadería

Las aplicaciones de panadería y confitería dominan con una participación de mercado del 31,12% en 2025, aprovechando la consolidada cultura de snacks de América del Norte y el requerimiento del segmento de diversos sistemas de aditivos que incluyen emulsionantes, conservantes, sabores y modificadores de textura. La estabilidad del segmento refleja patrones de consumo consistentes y la experiencia de los fabricantes en equilibrar la funcionalidad con el atractivo sensorial en productos con larga vida útil. Las bebidas representan la aplicación de más rápido crecimiento con una CAGR del 5,46% hasta 2031, impulsadas por la innovación en bebidas funcionales, alternativas de base vegetal y sofisticados sistemas de sabores que enmascaran notas indeseadas mientras ofrecen beneficios para la salud.

Los lácteos y postres mantienen una demanda estable a través del posicionamiento premium y la reformulación de etiqueta limpia, mientras que los productos cárnicos y de carne se benefician de los sistemas de conservación natural y el desarrollo de análogos de base vegetal. Las sopas, salsas y aderezos aprovechan las tecnologías de emulsificación y realce del sabor, con el crecimiento vinculado a las tendencias de alimentos de conveniencia y las expectativas de calidad de restaurante en formatos minoristas. El cambio de aplicación hacia las bebidas señala el enfoque de los fabricantes en productos de mayor margen, posicionados en salud, que exigen precios premium mientras requieren sofisticadas soluciones de aditivos para la estabilidad, la biodisponibilidad y la optimización sensorial en diversas condiciones de pH y almacenamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los Estados Unidos anclan el mercado de aditivos alimentarios de América del Norte con una participación del 53,21% en 2025, aprovechando su sistema alimentario de USD 1,8 billones y su sofisticado marco regulatorio que permite la rápida innovación de productos y la entrada al mercado. La profundidad del mercado proviene de las relaciones establecidas entre los proveedores de aditivos y los fabricantes de alimentos, las capacidades avanzadas de I+D concentradas en las principales áreas metropolitanas, y las redes de distribución que sirven eficientemente a diversas preferencias regionales. Las iniciativas de modernización de la FDA, incluida la eliminación gradual sistemática de los colorantes sintéticos y las reformas a las vías de reconocimiento GRAS, crean tanto desafíos como oportunidades para los proveedores nacionales, al tiempo que potencialmente elevan las barreras para los competidores internacionales que carecen de experiencia regulatoria. La madurez del mercado estadounidense permite el posicionamiento premium de soluciones de aditivos innovadoras, con empresas como Innophos lanzando con éxito alternativas de etiqueta limpia como el fosfato de calcio VersaCal® Bright como reemplazo del dióxido de titanio.

Canadá demuestra la trayectoria de crecimiento más alta con una CAGR del 5,55% hasta 2031, respaldada por inversiones gubernamentales estratégicas que totalizan más de CAD 3 mil millones en infraestructura de procesamiento de alimentos y programas de desarrollo de ingredientes naturales. El posicionamiento del país como centro de abastecimiento de ingredientes naturales gana impulso a través de proyectos como la instalación de aislado de proteína de guisante de Louis Dreyfus Company en Saskatchewan y el complejo de fabricación de goma xantana de Jungbunzlauer en Ontario, que representan inversiones combinadas que superan los CAD 400 millones. La modernización regulatoria de Health Canada agiliza los procesos de aprobación de aditivos mientras mantiene los estándares de seguridad, creando ventajas competitivas para las empresas que establecen operaciones canadienses. Las relaciones comerciales del país y los beneficios del USMCA permiten exportaciones eficientes a los mercados estadounidenses evitando las posibles tensiones comerciales que afectan a otras regiones.

México y el Resto de América del Norte contribuyen con participaciones crecientes a través de las ventajas de costo de fabricación y el posicionamiento estratégico dentro de los marcos comerciales del USMCA que eliminan los aranceles sobre los ingredientes alimentarios que cumplen los requisitos. El sector de procesamiento de alimentos de México se beneficia de la proximidad a los mercados estadounidenses al tiempo que mantiene menores costos laborales, creando oportunidades para la fabricación y el procesamiento de aditivos que atienden la demanda regional. Las cuotas agrícolas del USMCA para los productos canadienses, incluidos los productos lácteos y los artículos que contienen azúcar que totalizan más de 50 millones de kilogramos anuales, demuestran la naturaleza integrada de las cadenas de suministro de alimentos de América del Norte que requieren especificaciones de aditivos consistentes en todos los países fronterizos, según la Agencia de Aduanas y Protección Fronteriza de los Estados Unidos. Los esfuerzos de armonización regional reducen la complejidad regulatoria al tiempo que permiten economías de escala para los proveedores de aditivos que atienden a múltiples mercados dentro del bloque comercial.

Panorama regulatorio

América del Norte opera bajo tres regímenes de supervisión distintos para los aditivos alimentarios, liderados por la FDA de EE. UU., Health Canada y la COFEPRIS de México, lo que empuja a los proveedores que venden en toda la región hacia una planificación de cumplimiento multimercado. En enero de 2026, el Programa de Alimentos Humanos de la FDA publicó sus entregables prioritarios para 2026, señalando una postura más estricta en torno a la supervisión relacionada con GRAS y actividades más amplias de seguridad química, lo que aumenta los requisitos de documentación y asuntos regulatorios para nuevas sustancias y sistemas reformulados.

Canadá continuó avanzando hacia un modelo administrativo más dinámico. En diciembre de 2024, Health Canada publicó el SOR/2024-244, que moderniza el Reglamento de Alimentos y Drogas al consolidar las disposiciones sobre aditivos alimentarios en Listas de Aditivos Alimentarios Permitidos (incorporadas por referencia), con más actualizaciones administrativas de listas en octubre de 2025 para eliminar duplicaciones y armonizar la nomenclatura. México también avanzó en materia de colorantes, con la COFEPRIS publicando un acuerdo oficial en mayo de 2026 que elimina la Eritrosina (FD&C Rojo 3) y sus lacas de las listas de aditivos autorizados vinculadas a la ingesta diaria aceptable, reforzando el impulso regional de reformulación para colorantes sintéticos.

Análisis de la cadena de valor

La cadena de valor va desde las materias primas agrícolas y petroquímicas (azúcares, almidones, aceites, extractos botánicos e intermedios químicos) hasta la fabricación y formulación de aditivos (incluidas mezclas y sistemas de suministro), luego la distribución a través de especialistas en ingredientes y distribuidores generalistas, y finalmente el uso posterior por parte de procesadores de alimentos y bebidas en panadería y confitería, bebidas, lácteos y alimentos preparados. Los grandes proveedores multinacionales y los fabricantes por contrato suelen producir edulcorantes, ácidos, emulsionantes y conservantes a gran escala, mientras que los actores especializados se centran en colores naturales, sistemas enzimáticos y soluciones de conservación de etiqueta limpia. Los clientes suelen calificar múltiples fuentes para gestionar la consistencia, las necesidades de dossiers regulatorios y los requisitos de desempeño sensorial.

La resiliencia operativa sigue vinculada a la logística y la confiabilidad de las plantas. En mayo de 2026, Ingredion reportó un impacto de 40 millones de USD por problemas de producción en su planta de Argo, subrayando cómo las interrupciones en activos importantes de edulcorantes y almidones pueden afectar rápidamente los inventarios de los clientes. La planificación de entradas también está determinada por los calendarios de flete marítimo y arancelario, con Maersk citando volúmenes de importación de temporada alta de 2,25 millones de TEU para América del Norte y anticipación de compras por parte de minoristas antes del vencimiento de los aranceles de la Sección 122 el 24 de julio de 2026, lo que respalda las compras anticipadas, las existencias de seguridad y el abastecimiento alternativo de precursores de aditivos e insumos vinculados al envasado.

Panorama Competitivo

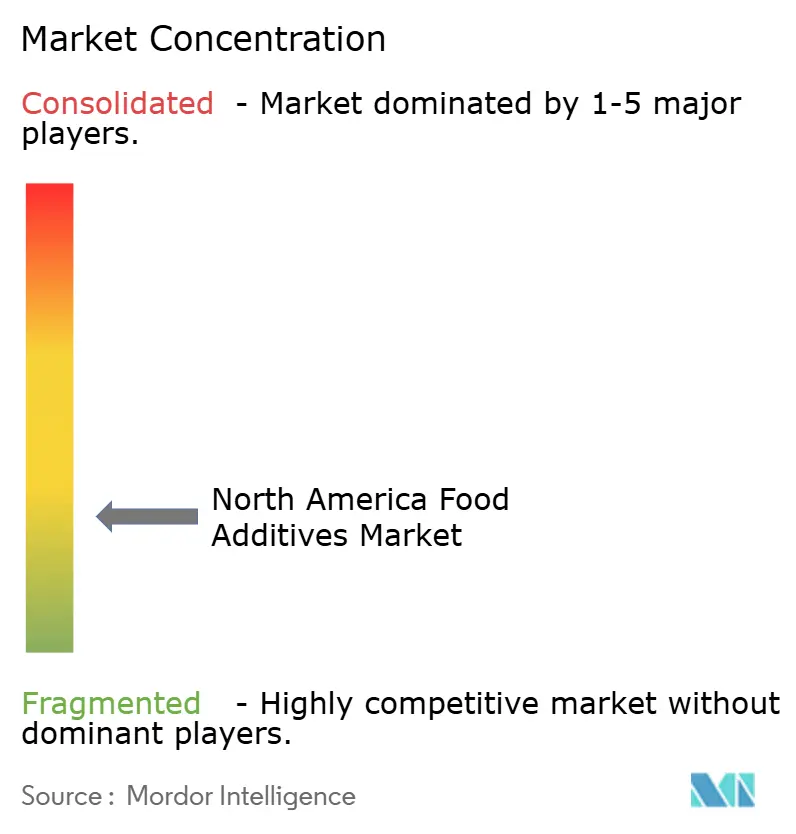

El mercado de aditivos alimentarios de América del Norte se define por un panorama competitivo fragmentado, con un índice de concentración de 3 sobre 10. Esta fragmentación crea oportunidades para que los proveedores especializados se dirijan a nichos de segmento aprovechando la innovación, la experiencia regulatoria y las asociaciones estratégicas con los fabricantes de alimentos. Las empresas líderes como Cargill, ADM e IFF utilizan la integración vertical y las cadenas de suministro globales para lograr ventajas de costos al tiempo que invierten fuertemente en alternativas de etiqueta limpia y plataformas de ingredientes naturales.

La naturaleza fragmentada del mercado permite a los actores más pequeños competir eficazmente en áreas especializadas como los colorantes naturales, los sistemas enzimáticos y las soluciones de proteínas de base vegetal, donde la experiencia técnica y el cumplimiento regulatorio proporcionan ventajas competitivas. La consolidación estratégica está ganando impulso a medida que las empresas buscan desarrollar carteras completas de aditivos y capitalizar las sinergias entre categorías funcionales. Las adquisiciones recientes, como la compra por USD 300 millones de Flavor Producers por parte de Glanbia y la adquisición de Kellanova por parte de Mars por USD 35,9 mil millones, destacan el enfoque de la industria en la expansión de capacidades y el alcance del mercado.

La diferenciación impulsada por la tecnología se está volviendo cada vez más crítica, con empresas que invierten en herramientas de formulación propietarias como la plataforma Sensation™ de Tate & Lyle para optimizar la sensación en boca y sistemas avanzados de liberación que mejoran la funcionalidad al tiempo que reducen las tasas de inclusión. Las innovaciones patentadas, como el agente de curado de base vegetal Accel de Kerry, proporcionan ventajas competitivas temporales y impulsan la continua inversión en I+D en toda la industria. Los requisitos de cumplimiento de la FDA favorecen a los actores establecidos con equipos dedicados de asuntos regulatorios, creando barreras para los nuevos participantes que pueden carecer de los recursos para navegar por procesos de aprobación complejos y mantener el cumplimiento continuo.

Líderes de la Industria de Aditivos Alimentarios de América del Norte

Cargill Incorporated

Archer Daniels Midland Company

Novozymes AS

Tate and Lyle Plc

DuPont Numerous Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación vinculada a los cambios de colorantes y etiqueta limpia ya se está traduciendo en inversiones de capacidad y capacidad técnica, lo que crea espacio para proveedores que puedan ofrecer sistemas de color natural estables, enmascaramiento de sabor y soporte de aplicación llave en mano. ADM señaló la demanda de reformulación en enero de 2026 cuando anunció una inversión de 26 millones de USD en su planta de sabores y colores en Erlanger, Kentucky (tras una inversión de 15 millones de USD en 2025), mientras que Sensient inició trabajos en marzo de 2026 en su expansión de colores naturales en St. Louis (Proyecto Prism) como parte de un programa de fabricación más amplio en EE. UU., lo que indica una expansión activa del suministro de colores naturales y servicios técnicos.

Las oportunidades también se concentran en torno a carteras listas para el cumplimiento normativo y una ejecución regulatoria más rápida, a medida que la FDA amplía las evaluaciones químicas posteriores a la comercialización y ajusta los permisos de colorantes alimentarios. En mayo de 2026, la FDA inició una revisión formal de seguridad postcomercialización del BHT y la azodicarbonamida (ADA) bajo su proceso de evaluación mejorado, lo que aumenta el valor de los proveedores con paquetes sólidos de datos toxicológicos, trazabilidad y soporte de gestión de riesgos orientado al cliente. Al mismo tiempo, las ampliaciones de capacidad en sabores e ingredientes funcionales, incluido el anuncio de Monin en julio de 2026 de una planta de producción y distribución de saborizantes de 111 millones de USD en Florida y la expansión operativa de la Fase 1 de Jungbunzlauer en la primavera de 2026 en Port Colborne, Ontario (goma xantana), reflejan la continua expansión del suministro regional para sistemas de bebidas y textura, donde el desempeño, la consistencia y la fiabilidad de los plazos de entrega influyen en las decisiones de compra.

Desarrollos recientes del sector

- Julio de 2026: ADM y The EVERY Company anunciaron una asociación para iniciar la producción comercial a escala en EE. UU. de la proteína de clara de huevo OvoPro en la planta de ADM en Clinton, Iowa, utilizando fermentación de precisión. El movimiento amplía el acceso escalable a la funcionalidad de proteínas libres de origen animal para formulaciones y respalda una innovación más amplia en alimentos y bebidas funcionales que dependen de sistemas de ingredientes avanzados.

- Mayo de 2026: Cargill y Voyage Foods lanzaron una asociación comercial para distribuir NextCoa, una alternativa de confitería sin cacao, en América del Norte. La colaboración se dirige a las necesidades de reformulación de confitería y añade una opción de suministro alternativa que puede ayudar a gestionar la volatilidad de las materias primas mientras respalda el desarrollo de nuevos productos en dulces y snacks.

- Noviembre de 2024: Tate & Lyle completó su adquisición de CP Kelco a J.M. Huber Corporation, fortaleciendo su plataforma de soluciones especializadas para alimentos y bebidas. La combinación amplió el acceso a texturizantes y soluciones de sistemas, apoyando a los clientes que buscan estabilizantes multifuncionales y optimización de textura de etiqueta limpia en aplicaciones de alimentos procesados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca el valor de los aditivos alimentarios vendidos para su uso en la fabricación de alimentos y bebidas en toda América del Norte, donde los aditivos se utilizan para mejorar el sabor, la textura, la apariencia, la estabilidad y la vida útil.

Exclusiones de alcance: excluye los insumos en finca y los valores de venta de alimentos envasados terminados, y no cuenta el equipo de procesamiento de alimentos ni los materiales de empaque como aditivos.

Descripción general de la segmentación

- Por Tipo de Producto

- Conservantes

- Edulcorantes

- Sustitutos del Azúcar

- Emulsionantes

- Agentes Antiaglomerantes

- Enzimas

- Hidrocoloides

- Sabores y Potenciadores Alimentarios

- Colorantes Alimentarios

- Acidulantes

- Por Fuente

- Natural

- Sintético

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres

- Bebidas

- Productos Cárnicos y de Carne

- Sopas, Salsas y Aderezos

- Otras Aplicaciones

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de un mapa claro de la demanda de aditivos en Estados Unidos, Canadá, México y el resto de la región, y luego se verificó dónde las señales de volumen y precios podían respaldarse con datos públicos. Nos basamos en fuentes oficiales y abiertas como la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para el contexto regulatorio y de uso permitido, Statistics Canada y otras estadísticas económicas del gobierno de EE. UU. para señales de producción de alimentos procesados, y UN Comtrade junto con publicaciones aduaneras nacionales para los flujos comerciales vinculados a los principales grupos de aditivos.

Para mantener el modelo realista, también revisamos informes corporativos y presentaciones a inversores de proveedores de ingredientes y grandes fabricantes de alimentos, junto con sitios web de asociaciones y prensa reputada para cambios de capacidad y tendencias de reformulación (como los movimientos de etiqueta limpia y la reducción de azúcar). Cuando fue necesario, se utilizaron suscripciones internas de pago únicamente para datos financieros de empresas y búsquedas de patentes para validar la dirección de comercialización, y para verificaciones comerciales a nivel de envío cuando las categorías comerciales públicas eran demasiado amplias. Las fuentes enumeradas anteriormente son ilustrativas, y se utilizaron muchas otras referencias para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar los patrones de venta reales y los cambios de mezcla que no son visibles en los conjuntos de datos públicos, especialmente en cómo se agrupan y fijan los precios de los aditivos según la aplicación. Entrevistamos a una combinación de proveedores de aditivos, distribuidores, fabricantes por contrato y productores de alimentos envasados en toda América del Norte, para poder verificar y ajustar los supuestos sobre penetración, rangos de dosificación típicos y movimiento de precios en función de lo que observan en los ciclos de adquisición y formulación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 16% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento se construyó utilizando una estructura de arriba hacia abajo, donde la producción de alimentos y bebidas procesados por categoría principal se convirtió en un conjunto de demanda de aditivos utilizando la intensidad de uso y las tasas de adopción, y luego se tradujo en valor utilizando rangos de precios de venta promedio. Una vez configurado el total regional, se corroboró mediante aproximaciones selectivas de abajo hacia arriba, como la consolidación de ingresos para un conjunto muestreado de proveedores, la verificación de divisiones de canal con distribuidores y la validación de la lógica de volumen a valor utilizando valores unitarios vinculados al comercio donde tenía sentido.

Los insumos clave que movieron el modelo fueron la combinación de producción de alimentos procesados y convenientes, la actividad de reformulación hacia colores naturales y conservantes de etiqueta limpia, las tendencias de sustitución de edulcorantes, la dependencia de importaciones para grupos específicos de aditivos, y el movimiento de precios observado vinculado a la escasez de materias primas y los costos de energía. Cuando las entrevistas revelaron vacíos, como divulgación limitada sobre ventas de empresas privadas o informes mixtos entre mezclas de aditivos, aplicamos reglas conservadoras de llenado de vacíos basadas en los grupos de productos comparables más cercanos, y luego volvimos a probar los totales frente a la retroalimentación de las entrevistas.

Para la previsión, nos basamos en el análisis de escenarios, donde los impulsores macro, como los volúmenes de alimentos envasados y la combinación de categorías, se combinaron con impulsores específicos de aditivos, como la presión regulatoria, el ritmo de cambio de natural a sintético y la progresión de precios esperada. Las trayectorias de crecimiento finales solo se aceptaron después de que la dirección de la previsión se alineara con lo que los participantes de la industria describieron como plazos realistas de adquisición y reformulación.

Validación de datos y ciclo de actualización

Los resultados se verificaron de varias maneras para que las cifras finales se mantuvieran vinculadas a señales del mundo real. Comparamos los resultados con indicadores independientes, como la dirección de la producción de alimentos procesados, el movimiento comercial de categorías químicas e de ingredientes relevantes, y los comentarios de los proveedores sobre precios y demanda, y luego investigamos cualquier variación significativa antes de la aprobación final.

Se utilizó una segunda revisión por parte de un analista para volver a verificar fórmulas, unidades y manejo de divisas, seguida de una verificación final de sentido común sobre si las participaciones por país y las tasas de crecimiento eran consistentes con la narrativa del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios, adiciones importantes de capacidad o cambios abruptos en los costos de los insumos. Antes de la entrega, se completa un nuevo ciclo de actualización para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado norteamericano de aditivos alimentarios de Mordor Intelligence con otras estimaciones publicadas

Diferentes editores a menudo terminan con tamaños de mercado distintos en este espacio porque trazan el límite en diferentes puntos, y también varían en lo que consideran un aditivo alimentario frente a un ingrediente más amplio. El año base elegido, el manejo de las conversiones de divisas y la forma en que se promedian los precios entre mezclas naturales y sintéticas también pueden desplazar la cifra final en un margen significativo.

Al rastrear las señales de demanda a nivel de aplicación y actualizar los supuestos de precios y mezcla mediante verificaciones repetidas con fabricantes y distribuidores, Mordor Intelligence contabiliza el valor de los aditivos únicamente cuando se vende para su uso en el procesamiento de alimentos y bebidas dentro de América del Norte, lo que evita que los ingredientes especializados adyacentes y los valores de alimentos terminados se mezclen en el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 45,26 mil millones de USD (2025) | |

| Editor del sector A | 15,24 mil millones de USD (2025) | Esta estimación parece utilizar un límite de valor más estrecho que puede subestimar los sistemas de aditivos vendidos como parte de soluciones de ingredientes más amplias, y puede aplicar precios promedio más bajos al ponderar más los aditivos de grado comercial. |

| Editor del sector B | 16,57 mil millones de USD (2024) | La cifra corresponde a un año base diferente y parece estar construida sobre una lista de aditivos más restringida con un marco de previsión más corto, lo que puede excluir categorías de mayor valor y reduce el impacto de los cambios de mezcla hacia colores naturales y aditivos funcionales especializados. |

En general, la dispersión proviene principalmente de los límites de alcance y de cómo se tratan los precios y la mezcla de productos, no de diferencias aritméticas. Nuestro enfoque se mantiene trazable porque el conjunto de demanda se construye a partir de la producción de alimentos procesados y una lógica de uso validada, y luego el valor se verifica frente a la retroalimentación de proveedores y canales antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aditivos alimentarios de América del Norte en 2026?

El mercado está valorado en USD 47,2 mil millones en 2026 y se prevé que alcance USD 58,19 mil millones para 2031.

¿Qué tipo de producto tiene actualmente la mayor participación?

Los edulcorantes lideran con el 59,62% de las ventas gracias a los mandatos de reducción de azúcar y la amplia aplicación en bebidas y confitería.

¿Qué está impulsando el crecimiento más rápido entre las aplicaciones?

Las bebidas registran la CAGR más rápida del 5,46% ya que las bebidas funcionales y las formulaciones de base vegetal demandan sistemas avanzados de estabilidad y sabor.

¿Qué país ofrece las perspectivas de crecimiento más atractivas?

Se proyecta que Canadá se expanda a una CAGR del 5,55% hasta 2031 debido a la sustancial inversión gubernamental en capacidad de procesamiento e ingredientes naturales.

Última actualización de la página el: