Tamaño y Participación del Mercado de Certificación Alimentaria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Certificación Alimentaria por Mordor Intelligence

El tamaño del mercado global de certificación alimentaria fue valorado en USD 6,41 mil millones en 2025 y se estima que crecerá desde USD 6,75 mil millones en 2026 hasta alcanzar USD 8,72 mil millones en 2031, a una CAGR del 5,26% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por la creciente complejidad de las cadenas de suministro alimentario globales, el mayor escrutinio regulatorio y los requisitos de certificación obligatoria, en particular para productos halal y alimentos novedosos en la Unión Europea. El aumento de la externalización corporativa de actividades de investigación y desarrollo y aseguramiento de la calidad, el crecimiento de los flujos del comercio internacional y la creciente demanda de materiales y procesos regulados respaldan aún más la expansión del mercado. La rápida digitalización de la industria alimentaria ha llevado a una mayor adopción de soluciones digitales para el registro preciso de datos de seguridad alimentaria y una mejor conformidad normativa. La conciencia del consumidor sobre la seguridad alimentaria y la preferencia por productos correctamente etiquetados también ha contribuido al crecimiento del mercado, junto con la creciente preocupación por los productos artificiales y la creciente prevalencia de enfermedades transmitidas por alimentos. La implementación de estrictas regulaciones de seguridad alimentaria en todas las regiones ha obligado a las empresas a obtener diversas certificaciones para mantener el acceso al mercado y la confianza del consumidor. Además, el creciente énfasis en prácticas de producción alimentaria sostenibles y éticas ha aumentado la demanda de certificaciones especializadas, mientras que el aumento del comercio transfronterizo de alimentos ha hecho que las normas internacionales de seguridad alimentaria sean más cruciales que nunca. A medida que la industria alimentaria global continúa evolucionando, la certificación alimentaria seguirá siendo un componente fundamental para garantizar la seguridad alimentaria, mantener la confianza del consumidor y facilitar el comercio internacional.

Conclusiones Clave del Informe

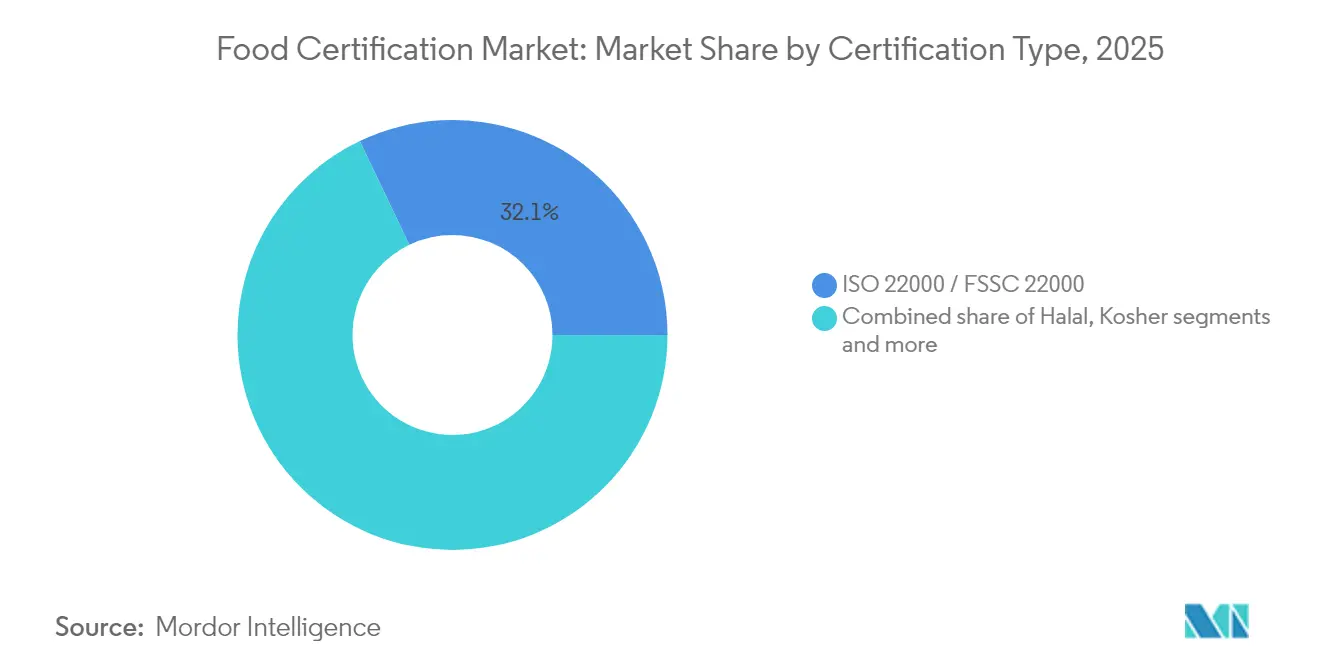

- Por tipo de certificación, ISO 22000/FSSC 22000 lideró con el 32,10% de la participación del mercado de certificación alimentaria en 2025, mientras que se proyecta que la certificación halal se acelere a una CAGR del 7,52% hasta 2031

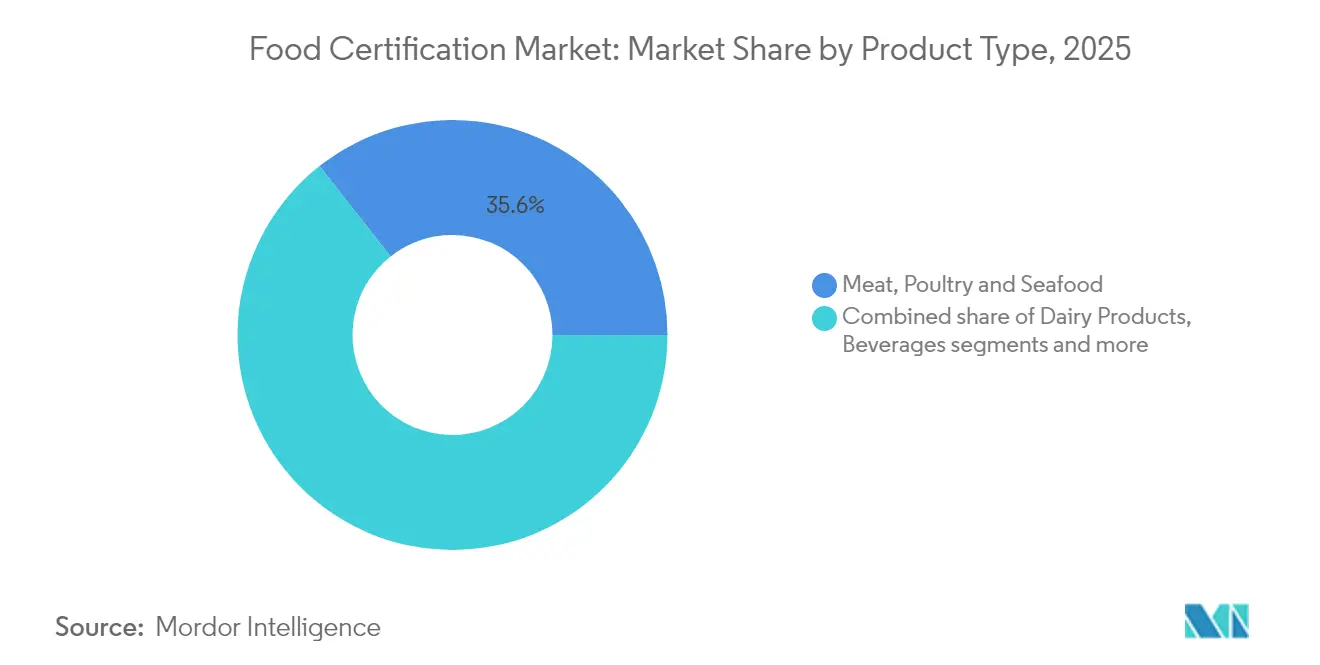

- Por tipo de producto, los productos cárnicos, avícolas y mariscos representaron el 35,62% del tamaño del mercado de certificación alimentaria en 2025; se espera que los alimentos libres de alérgenos se expandan a una CAGR del 7,48% hasta 2031

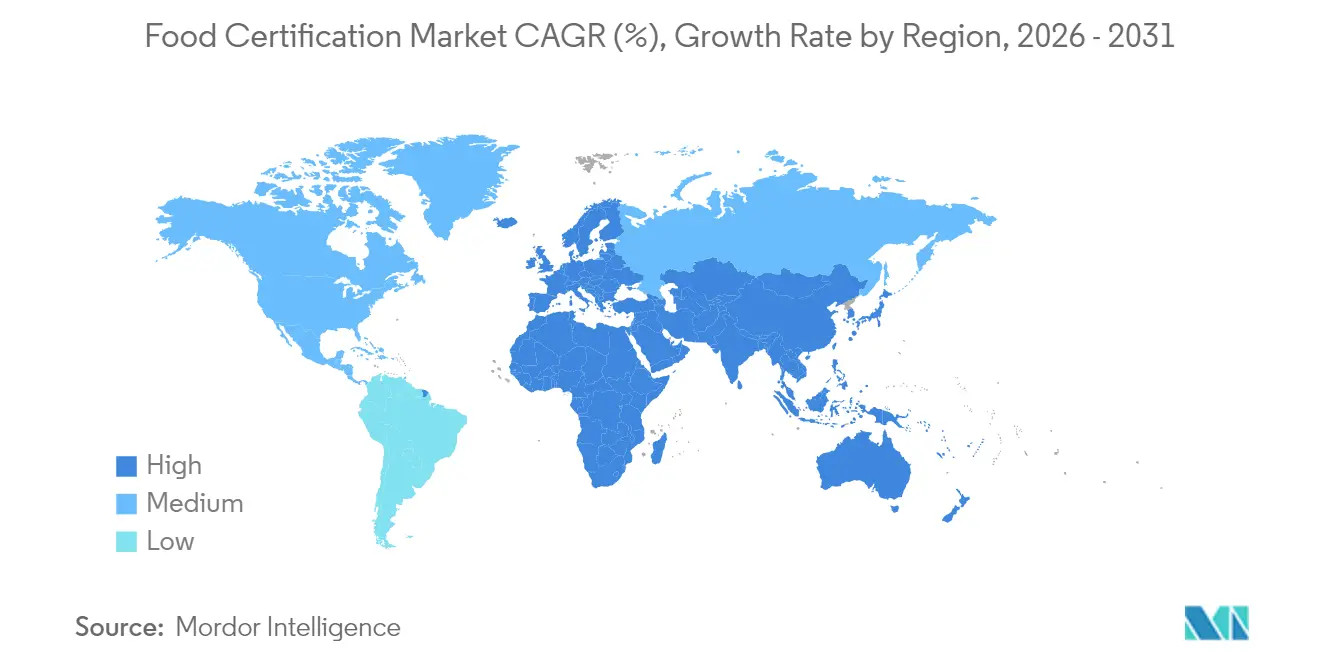

- Por geografía, Europa representó el 33,74% del tamaño del mercado de certificación alimentaria en 2025, mientras que Asia-Pacífico registrará la CAGR más rápida del 7,24% entre 2026-2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Certificación Alimentaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de seguridad alimentaria y transparencia | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones gubernamentales estrictas y requisitos de conformidad normativa | +1.8% | Global, particularmente Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| La expansión del comercio transfronterizo de alimentos impulsa la adopción de múltiples estándares | +0.9% | Global, énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente popularidad de los movimientos de etiquetado limpio y transparencia | +0.7% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la marca propia y la fabricación por contrato | +0.6% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en auditoría y trazabilidad | +0.4% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores de seguridad alimentaria y transparencia

La creciente conciencia del consumidor sobre la seguridad alimentaria y la transparencia está impulsando significativamente el mercado de certificación alimentaria, con consumidores que buscan activamente información detallada sobre las fuentes de alimentos, los métodos de producción y la autenticidad de los ingredientes. Las redes sociales y las plataformas digitales han mejorado el acceso de los consumidores a la información sobre seguridad alimentaria, lo que ha llevado a un mayor escrutinio de los productos alimentarios y sus certificaciones. Los recientes incidentes de seguridad alimentaria han reforzado la importancia de las certificaciones de terceros, como lo evidencian los datos de BRCGS que muestran que el 91% de los consumidores se ven influenciados por la verificación de terceros para productos sin gluten, mientras que el 76% prefiere productos certificados por asociaciones de celíacos reconocidas [1]Fuente: BRCGS, "Programa de Certificación Sin Gluten," brcgs.com. Esta mayor conciencia ha llevado a los fabricantes de alimentos a adoptar estándares de certificación, implementar prácticas de etiquetado transparentes e invertir en certificaciones de seguridad alimentaria para mantener la confianza del consumidor y la participación de mercado. La tendencia se ve reforzada por la creciente población de consumidores preocupados por la salud que genera demanda de productos orgánicos certificados, sin organismos genéticamente modificados y libres de alérgenos. Los fabricantes de alimentos están respondiendo a esta demanda obteniendo múltiples certificaciones para abordar diversas preocupaciones de los consumidores y requisitos regulatorios. La integración de la tecnología de cadena de bloques y las soluciones de trazabilidad digital está mejorando aún más la credibilidad y la transparencia de los sistemas de certificación alimentaria.

Regulaciones gubernamentales estrictas y requisitos de conformidad normativa

Las regulaciones gubernamentales y los requisitos de conformidad normativa para los estándares de seguridad y calidad alimentaria continúan fortaleciéndose a nivel mundial, particularmente en América del Norte y Europa. La implementación de regulaciones como la Ley de Modernización de la Seguridad Alimentaria (FSMA) en los Estados Unidos y la Ley General de Alimentos en la Unión Europea obliga a las empresas alimentarias a obtener certificaciones como HACCP, ISO 22000 y FSSC 22000. El creciente número de enfermedades transmitidas por alimentos, con la Organización Mundial de la Salud informando en octubre de 2024 que aproximadamente 600 millones de personas enferman y 420.000 mueren anualmente por alimentos contaminados, ha llevado a los gobiernos a aplicar medidas de seguridad alimentaria más estrictas [2]Fuente: Organización Mundial de la Salud, "Seguridad Alimentaria," who.int. Esto ha obligado a los fabricantes y procesadores de alimentos a invertir en programas de certificación para demostrar su conformidad normativa. Además, el aumento del comercio internacional de alimentos ha enfatizado la necesidad de certificaciones estandarizadas para garantizar el cumplimiento de las regulaciones de los países importadores, creando nuevos requisitos de conformidad al tiempo que impulsa el crecimiento del mercado a través de requisitos de certificación obligatoria.

La expansión del comercio transfronterizo de alimentos impulsa la adopción de múltiples estándares

El crecimiento del comercio internacional de alimentos requiere que los fabricantes obtengan múltiples certificaciones para acceder a diferentes mercados. Las empresas deben cumplir con diversos estándares regulatorios, incluidas las regulaciones de la FDA en los Estados Unidos, FSSC 22000 en los mercados europeos y la certificación CCC en China. El Acuerdo sobre Medidas Sanitarias y Fitosanitarias de la Organización Mundial del Comercio establece estándares de referencia para los procesos de seguridad alimentaria y certificación a través de las fronteras. El crecimiento del comercio transfronterizo de alimentos y el comercio electrónico ha creado un entorno regulatorio en el que los enfoques de certificación múltiple son necesarios para el acceso al mercado y la expansión global. Las empresas alimentarias deben adaptarse a diversos estándares de certificación debido a la creciente demanda de los consumidores de productos importados y las variadas regulaciones regionales de seguridad alimentaria. Según los datos de la Organización Mundial del Comercio en 2024, el comercio internacional representa el 25% de la producción alimentaria mundial, con el comercio de alimentos y productos agrícolas valorado en USD 2,3 billones [3]Fuente: Organización Mundial del Comercio, "25 Años del Acuerdo sobre Medidas Sanitarias y Fitosanitarias," wto.org. Los requisitos de certificación múltiple se han vuelto esenciales para los productores de alimentos que buscan acceder a los mercados globales. Se espera que este complejo panorama de certificación continúe dando forma a la dinámica del comercio internacional de alimentos en los próximos años, lo que hace crucial que las empresas desarrollen estrategias de certificación integrales.

Creciente popularidad de los movimientos de etiquetado limpio y transparencia

El movimiento de etiquetado limpio está impulsando cambios significativos en el mercado de certificación alimentaria, ya que los consumidores exigen cada vez más productos con ingredientes reconocibles y procesos de producción transparentes. Esta conciencia del consumidor ha intensificado la necesidad de información verificada sobre los ingredientes del producto, el abastecimiento y los métodos de fabricación. Los fabricantes de alimentos están respondiendo obteniendo diversas certificaciones, incluidas las de productos orgánicos, sin organismos genéticamente modificados y de etiquetado limpio, para validar las afirmaciones de sus productos. La norma de Fortalecimiento de la Aplicación Orgánica del Departamento de Agricultura de los Estados Unidos ejemplifica esta tendencia, exigiendo la certificación para las empresas en la cadena de suministro orgánica y eliminando los vacíos legales que anteriormente permitían ingredientes no conformes. La tendencia ha ganado impulso especialmente en mercados desarrollados como América del Norte y Europa, donde los consumidores buscan activamente productos con procesamiento mínimo e ingredientes naturales. Las empresas se están adaptando a estas demandas, como lo demuestra Little Sesame al obtener la certificación de etiquetado limpio en septiembre de 2024, que verifica que los productos están libres de aditivos artificiales, conservantes y productos químicos innecesarios, incluidos el glifosato, el arsénico y los residuos de pesticidas [4]Fuente: Eat Little Sesame, "Little Sesame Está Oficialmente Certificado con Etiquetado Limpio," eatlittlesesame.com. Este imperativo de transparencia está creando nuevas categorías de certificación y permitiendo precios premium para productos de etiquetado limpio verificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de certificación y renovación | -1.1% | Global, con impacto en las pymes de los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Falta de armonización entre los estándares de certificación | -0.8% | Global, más fuerte en el comercio transfronterizo | Mediano plazo (2-4 años) |

| La escasez de auditores alimentarios calificados ralentiza las aprobaciones de sitios | -0.6% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reclamaciones de certificación fraudulentas o engañosas | -0.3% | Global, regiones con aplicación débil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de certificación y renovación

Los altos costos asociados con los procesos de certificación y renovación alimentaria crean barreras significativas, particularmente para las pequeñas y medianas empresas (pymes). Las organizaciones deben asignar recursos financieros sustanciales para la certificación inicial, incluidas las tarifas de solicitud, los gastos de auditoría y la implementación de los sistemas requeridos. Los costos recurrentes de las renovaciones periódicas, las auditorías de vigilancia y el mantenimiento del cumplimiento de los estándares en evolución ejercen una presión adicional sobre los presupuestos de las empresas. Este desafío es particularmente evidente en los mercados en desarrollo, donde las tarifas de certificación pueden representar una proporción desproporcionada de los ingresos de las empresas. Por ejemplo, las microempresas y pequeñas empresas indonesias enfrentan múltiples obstáculos para cumplir con los requisitos de certificación halal, incluidos los altos costos, la falta de conocimiento del proceso y las instalaciones inadecuadas. De manera similar, las pymes malasias luchan con la adquisición de certificaciones debido a limitaciones financieras y brechas de conocimiento. Estas cargas financieras pueden disuadir a los posibles participantes del mercado y pueden obligar a las empresas certificadas existentes a discontinuar sus certificaciones, lo que en última instancia limita el crecimiento del mercado.

La escasez de auditores alimentarios calificados ralentiza las aprobaciones de sitios

El mercado de certificación alimentaria enfrenta importantes desafíos operativos debido a la disponibilidad limitada de auditores alimentarios calificados, lo que crea cuellos de botella en los procesos de certificación y aumenta el riesgo de enfermedades transmitidas por alimentos y lapsos regulatorios. La escasez de profesionales experimentados extiende el tiempo requerido para las inspecciones y aprobaciones de sitios, afectando particularmente a las regiones en desarrollo donde la demanda de certificación está creciendo rápidamente. Los extensos requisitos de capacitación y la creciente complejidad de los estándares de seguridad alimentaria dificultan la expansión rápida del grupo de auditores calificados. Esta escasez ha llevado a notables incidentes de seguridad alimentaria y retiros del mercado vinculados a una supervisión inadecuada. Los retrasos resultantes en las aprobaciones de sitios aumentan los costos para los fabricantes de alimentos y potencialmente afectan el momento de su entrada al mercado, destacando la necesidad crítica de más profesionales calificados en la industria. La brecha entre la oferta de auditores y la demanda de certificación continúa ampliándose a medida que el comercio alimentario global se expande y los requisitos regulatorios se vuelven más estrictos. Además, la creciente conciencia del consumidor sobre la seguridad y la calidad alimentaria ha amplificado la presión sobre los organismos de certificación para mantener procesos de inspección exhaustivos a pesar de las limitaciones de recursos. Por lo tanto, abordar la escasez de auditores a través de programas de capacitación mejorados y asociaciones industriales se ha vuelto crucial para mantener los estándares de seguridad alimentaria y satisfacer las demandas del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Certificación: La Consolidación de Estándares Impulsa el Liderazgo del Mercado

La certificación ISO 22000/FSSC 22000 domina el mercado con una participación del 32,10% en 2025, respaldada por su reconocimiento por la Iniciativa Global de Seguridad Alimentaria y su implementación en 35.000 organizaciones en todo el mundo, según NSF. La prominencia de la certificación se atribuye a su marco integral, que integra los requisitos de ISO 22000:2018 con prerrequisitos específicos del sector. La próxima versión 6 de FSSC 22000, vigente desde abril de 2024, fortalece esta posición al introducir requisitos mejorados para la cultura de seguridad alimentaria, el control de calidad y la documentación de gestión de equipos. La certificación BRCGS mantiene su fortaleza en el mercado a través de su estándar Edición 9, mientras que las certificaciones IFS y GMP+/FSA atienden a segmentos de mercado especializados.

La certificación halal emerge como el segmento de más rápido crecimiento, proyectando una CAGR del 7,52% hasta 2031, con la ley de certificación obligatoria de Indonesia que resulta en más de 5 millones de productos certificados para octubre de 2024. El panorama de certificación continúa evolucionando con la certificación kosher manteniendo una demanda constante en los mercados tradicionales, mientras que otras certificaciones, incluidas las normas orgánicas y de sostenibilidad, experimentan un crecimiento impulsado por la creciente demanda de los consumidores de transparencia y responsabilidad ambiental. Esta diversificación en los tipos de certificación refleja la respuesta de la industria a las preferencias cambiantes de los consumidores y los requisitos regulatorios en los mercados globales.

Por Tipo de Producto: Los Productos Proteicos Lideran Mientras los Alimentos Especializados se Aceleran

Los productos cárnicos, avícolas y mariscos ostentan una participación de mercado dominante del 35,62% en 2025, impulsada por complejos requisitos de seguridad y supervisión regulatoria. El marco propuesto por el Departamento de Agricultura de los Estados Unidos para la Salmonella en productos avícolas crudos introduce nuevos estándares de adulterantes, mientras que el Servicio Nacional de Pesquerías Marinas ha revisado las regulaciones de inspección de mariscos para mejorar la uniformidad y confiabilidad del programa. El crecimiento del sector se alinea con la expansión del comercio global y las preferencias cambiantes de los consumidores por productos certificados.

El mercado de pruebas de seguridad alimentaria muestra un crecimiento significativo en varios segmentos, con los alimentos libres de alérgenos proyectados para crecer a una CAGR del 7,48% hasta 2031. Este crecimiento está respaldado por iniciativas regulatorias como el Programa de Muestreo de Verificación de Alérgenos del Departamento de Agricultura de los Estados Unidos, que analiza 14 alérgenos, incluidos los '9 Principales' y el gluten, en productos listos para consumir. El mercado también ve una mayor supervisión en los alimentos infantiles, ejemplificada por los nuevos procedimientos de China para la revisión prioritaria de alimentos para propósitos médicos especiales y las directrices actualizadas de registro de fórmulas infantiles, mientras que segmentos como bebidas, panadería y productos de confitería continúan desarrollándose bajo estándares de seguridad crecientes.

Análisis Geográfico

Europa ocupa la posición de mercado dominante con una participación del 33,74% en 2025, respaldada por el marco regulatorio integral de la Autoridad Europea de Seguridad Alimentaria. El compromiso de la región con la protección del consumidor es evidente a través de la implementación del Reglamento 2025/351 sobre materiales plásticos en contacto con alimentos, vigente desde marzo de 2025, que establece requisitos de pureza más estrictos y límites de migración. Además, la orientación actualizada de la Autoridad Europea de Seguridad Alimentaria para solicitudes de nuevos alimentos, vigente desde febrero de 2025, ha mejorado la eficiencia de los procesos de evaluación de riesgos.

La región de Asia-Pacífico demuestra la trayectoria de crecimiento más sólida con una CAGR proyectada del 7,24% hasta 2031. Este crecimiento está impulsado por importantes desarrollos regulatorios, como los estándares de etiquetado y presentación de alimentos reoperacionalizados de la Autoridad de Seguridad e Inocuidad Alimentaria de la India, implementados en enero de 2023. Estos estándares han fortalecido la protección del consumidor a través de requisitos de etiquetado mejorados para alimentos fortificados, mientras que la adopción de sistemas de trazabilidad basados en cadena de bloques respalda aún más la expansión del mercado regional.

América del Norte mantiene una presencia de mercado significativa a través de las regulaciones de la FDA y la supervisión del Departamento de Agricultura de los Estados Unidos. El crecimiento del mercado de América del Sur está ejemplificado por las reformas de importación de alimentos de Argentina, que agilizan los procesos comerciales para países con altos estándares sanitarios mientras mantienen los requisitos de seguridad. La región de Oriente Medio y África continúa desarrollándose a través de requisitos de certificación halal ampliados y marcos regulatorios mejorados, contribuyendo a una progresión constante del mercado.

Panorama regulatorio

Los estándares base de seguridad alimentaria y certificación se están endureciendo en los principales mercados. En Estados Unidos, las acciones de la FDA en torno a la Food Traceability Rule han perfeccionado las directrices para el cumplimiento y la preparación de auditorías, con la publicación en mayo de 2026 de una guía de implementación actualizada que aclara los requisitos de registro de trazabilidad y verificación de proveedores. En Europa, la Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/765 en abril de 2026 para armonizar el muestreo y análisis en los controles oficiales de residuos de pesticidas, mientras que medidas paralelas de simplificación para modificar normas anteriores apuntan a requisitos continuos de gestión del cumplimiento para exportadores y socios de evaluación de la conformidad.

Análisis de la cadena de valor

La cadena de valor de la certificación alimentaria se organiza en torno a propietarios de esquemas y organismos de gobernanza, incluidos operadores reconocidos por GFSI como FSSC 22000 y BRCGS, mientras que autoridades públicas como la FDA/FSMA y los controles oficiales de la UE establecen los requisitos base. Los organismos de acreditación cualifican a los organismos de certificación para realizar auditorías, y los laboratorios de ensayo proporcionan evidencia analítica sobre residuos, alérgenos y autenticidad. Proveedores importantes como Eurofins, Bureau Veritas, Intertek, SGS y NSF ofrecen herramientas integradas de auditoría, ensayo y garantía digital a productores, procesadores y propietarios de marcas.

Aguas abajo, los operadores alimentarios implementan programas prerrequisito, trazabilidad y sistemas de gestión para satisfacer las exigencias de minoristas y reguladores, y mantener la certificación mediante ciclos de vigilancia y recertificación. Las principales limitaciones incluyen la disponibilidad de auditores y la duplicación de múltiples estándares, mientras que las plataformas digitales de trazabilidad respaldan una supervisión continua basada en datos.

Panorama Competitivo

El mercado global de certificación alimentaria demuestra una fragmentación moderada, con una combinación de actores nacionales e internacionales compitiendo por la participación de mercado. Los principales líderes de la industria incluyen Eurofins Scientific SE, Bureau Veritas Group, Intertek Group PLC, SGS S.A. y NSF International. Estas empresas persiguen activamente fusiones y adquisiciones para mantener su dominio en el mercado y expandir su presencia global. Un ejemplo reciente es la adquisición por parte de Amtivo Group de Food Certification Ltd del Reino Unido en enero de 2024, que mejoró sus capacidades de certificación de seguridad alimentaria.

Las empresas se diferencian cada vez más a través de la innovación tecnológica y las soluciones digitales. El pasaporte digital de producto My Story™ de DNV ejemplifica esta tendencia, permitiendo el intercambio transparente de certificaciones de sostenibilidad y seguridad verificadas. La integración de la inteligencia artificial en los procesos de autenticación alimentaria está mejorando las capacidades de detección de fraudes, ofreciendo velocidad y precisión superiores en comparación con los métodos estadísticos tradicionales. Estos avances tecnológicos están reformando los procesos de certificación y creando nuevas oportunidades para el crecimiento del mercado.

El panorama competitivo está significativamente influenciado por los requisitos regulatorios, con empresas realizando inversiones sustanciales para cumplir con los estándares en evolución como FSSC 22000 Versión 6 y los marcos de certificación digital emergentes. Este enfoque en el cumplimiento y la adhesión a los estándares sigue siendo crucial para mantener la posición en el mercado y garantizar la calidad del servicio en la industria de certificación alimentaria. Los actores del mercado que se adaptan con éxito a estos cambios regulatorios a menudo obtienen ventajas competitivas y fortalecen su posición en la industria.

Líderes de la Industria de Certificación Alimentaria

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group PLC

SGS S.A.

NSF International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es la creciente demanda de gestión de la transición a medida que avanzan las actualizaciones de estándares y las reformas impulsadas por los reguladores en 2026. FSSC 22000 Versión 7, lanzada en mayo de 2026, incorpora la serie de programas prerrequisito ISO 22002-x:2025 y la alineación con los Requisitos de Referencia de GFSI v2024, lo que aumenta las exigencias en formación de auditores, rediseño documental y apoyo al despliegue multisitio para fabricantes globales que gestionan carteras combinadas de estándares ISO 22000/FSSC y de minoristas. También amplía la demanda de paquetes integrados de ensayo más certificación, donde los laboratorios proporcionan el respaldo probatorio para residuos de pesticidas, alérgenos y autenticidad, en apoyo de programas prerrequisito más estrictos.

Las actualizaciones regulatorias también generan trabajo a corto plazo para proveedores de garantía y equipos de cumplimiento. La Agencia de Alimentos de Singapur implementó el marco SAFE en enero de 2026, avanzando hacia una garantía basada en el historial de desempeño y sistemas de gestión de seguridad alimentaria más sólidos para el estatus de nivel superior, lo que aumenta la demanda de verificación continua, apoyo a la auditoría interna y registro digital. En India, las reformas de la FSSAI de marzo de 2026 sobre la validez perpetua de registros y licencias (efectivas desde el 1 de abril de 2026) permiten a los operadores reestablecer la base de sus programas de cumplimiento, estandarizar la documentación en huellas operativas en expansión y centrar la preparación de auditorías en controles de riesgo y trazabilidad en lugar de renovaciones administrativas repetitivas.

Desarrollos recientes del sector

- Mayo de 2026: Bureau Veritas amplió sus soluciones de formación en seguridad alimentaria en torno a los programas prerrequisito ISO 22002:2025 y las necesidades de transición de las organizaciones certificadas en FSSC 22000. La actualización favorece una preparación más rápida para las actualizaciones de esquemas al fortalecer la capacidad de auditores y clientes respecto de los requisitos de PRP actualizados.

- Octubre de 2025: Eurofins lanzó el programa de certificación de producto Clean Sport Certified en colaboración con TruShield para suplementos dietéticos y productos funcionales relacionados. Esto amplió la oferta de Eurofins Assurance en una categoría de alto escrutinio donde los propietarios de marcas buscan validación de terceros para reducir la exposición a la contaminación y al riesgo de reclamaciones en las cadenas de suministro globales.

- Septiembre de 2024: Bureau Veritas completó un programa de verificación de conformidad para productos alimentarios importados en Qatar bajo el Ministerio de Salud Pública de Qatar. El proyecto refuerza el acceso transfronterizo y refleja el papel continuo de la conformidad de terceros en el mercado del Golfo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios de certificación alimentaria de terceros, en los que un organismo aprobado audita a una empresa alimentaria, verifica el cumplimiento de un estándar determinado y luego emite, renueva o retira un certificado. Los certificados se utilizan para satisfacer los requisitos de los clientes y respaldar la documentación comercial.

Exclusiones de alcance: Excluimos los programas internos de calidad que no dan lugar a una certificación de terceros, así como las inspecciones gubernamentales rutinarias que no se prestan como un servicio de certificación pagado.

Descripción general de la segmentación

- Por Tipo de Certificación

- ISO 22000/FSSC 22000

- BRCGS

- SQF

- IFS

- Halal

- Kosher

- GMP+/FSA

- Otros

- Por Tipo de Producto

- Productos Cárnicos, Avícolas y Mariscos

- Productos Lácteos

- Alimentos Infantiles

- Bebidas

- Productos de Panadería y Confitería

- Alimentos Libres de Alérgenos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Rusia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo del ecosistema de certificación y el ciclo de auditoría, de modo que el modelo de dimensionamiento refleje cómo se emiten y renuevan los certificados en la práctica. Se utilizaron fuentes públicas para establecer los parámetros de referencia, incluidas las normativas y directrices de seguridad alimentaria de la FDA de EE. UU., la Comisión Europea y el Codex Alimentarius. A continuación, utilizamos documentos de referencia de propietarios de estándares y sistemas de acreditación como ISO e IAF.

También revisamos estadísticas comerciales nacionales y datos aduaneros para comprender dónde están aumentando los flujos transfronterizos de alimentos, dado que la intensidad exportadora suele incrementar la necesidad de certificación reconocida. Otras aportaciones provinieron de informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y cobertura de prensa de reputación, para comprender los cambios en la combinación de servicios y en la dirección de los precios. Cuando fue necesario, se utilizaron suscripciones de pago que cubren datos financieros de empresas y registros de importación-exportación a nivel de envío para verificar la escala de ingresos y los corredores comerciales. Las fuentes aquí listadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se activa y fija el precio de la demanda de certificación en las distintas categorías alimentarias y rutas de exportación. Utilizamos esa información para ajustar supuestos que las fuentes documentales no pueden mostrar completamente. Las entrevistas y encuestas abarcaron organismos de certificación, auditores, expertos vinculados a la acreditación, fabricantes de alimentos, proveedores de ingredientes y equipos de calidad de minoristas y servicios de alimentación en las principales regiones, de modo que la adopción regional de estándares y los tiempos de renovación no se promediaran entre sí.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 38% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 49% | América: 22% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó utilizando un enfoque descendente en el que el conjunto de demanda direccionable se reconstruye a partir del número de sitios certificados y los ciclos de renovación, y luego se traduce en ingresos utilizando las necesidades típicas de días de auditoría y los rangos de precios regionales. El modelo se ancla en aportaciones prácticas como la proporción de producción alimentaria orientada a la exportación, el número de sitios que necesitan certificación inicial frente a vigilancia y recertificación, los días de auditoría promedio según la complejidad del estándar, los patrones de utilización de auditores y la escalada de precios típicamente vinculada a los costos laborales.

Para mantener los totales realistas, realizamos verificaciones selectivas ascendentes utilizando desagregaciones muestreadas de ingresos de proveedores, comprobaciones de canal sobre los precios de auditoría y aproximaciones simples de volumen por PVP para estándares de alta adopción. Cuando los datos a nivel de país sobre sitios certificados eran irregulares, gestionamos las brechas utilizando indicadores proxy como la producción de procesamiento de alimentos, los volúmenes de exportación y la penetración observada de estándares reconocidos a partir de entrevistas, seguido de un paso de ajuste conservador. El pronóstico utilizó análisis de escenarios con un caso base vinculado a las opiniones de expertos sobre el endurecimiento regulatorio, los requisitos de los minoristas y el crecimiento de las exportaciones, y luego se sometió a pruebas de estrés para un comercio más lento o una aplicación más débil del cumplimiento.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, incluidas las tendencias de exportación de alimentos, el ritmo conocido de renovación de certificaciones y la dirección de los ingresos por servicios observada en informes públicos. Se señalaron las grandes variaciones, y revisamos los supuestos detrás de la frecuencia de auditoría, los días de auditoría promedio y los precios antes de la aprobación final, lo que típicamente requirió volver a contactar a algunos encuestados para aclaraciones.

Un segundo analista revisa el rastro completo del modelo, y luego se realiza una revisión final para confirmar que no se ha pasado por alto ningún evento regulatorio o comercial importante. Los informes se actualizan anualmente, con actualizaciones intermedias cuando un cambio material de política, un cambio importante de acreditación o una disrupción comercial modifican de manera significativa la demanda de certificación.

Comparación del dimensionamiento del mercado de certificación alimentaria de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la certificación alimentaria pueden variar sustancialmente entre estudios porque el término se define de manera diferente. Además, los ingresos por auditorías pueden reconocerse en distintos momentos del ciclo. Otro factor determinante es si la estimación se centra únicamente en las auditorías de certificación o combina la certificación con ensayos, inspección, capacitación y otros servicios de garantía más amplios.

Al hacer seguimiento de los volúmenes de auditoría impulsados por renovaciones y limitar el alcance de los ingresos a la actividad de certificación pagada, Mordor Intelligence mantiene el total alineado con la parte de certificación del conjunto de servicios, en lugar de incorporar líneas adyacentes de ensayo o inspección de alimentos que pueden estar presentes en las mismas carteras de proveedores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,75 mil millones USD (2026) | |

| Editorial de la Industria A | 17,05 mil millones USD (2026) | Utiliza una categoría de servicios más amplia denominada servicios de certificación alimentaria, y la descripción del alcance indica la inclusión de verificación de cumplimiento, inspección de higiene y actividades de ensayo relacionadas, lo que amplía los ingresos contabilizados más allá de las auditorías de certificación. |

| Consultora Global B | 12,35 mil millones USD (2025) | Parte de un año base anterior y aplica un perfil de crecimiento más alto, con una definición más amplia que parece combinar la certificación con el acceso general al mercado y el gasto en garantía de calidad, lo que puede inflar los totales si la lógica del ciclo de auditoría y renovación no se separa. |

La dispersión proviene principalmente de los límites de alcance y de cómo se convierte el ciclo de auditoría en ingresos. Cuando el modelo se vincula a la emisión de certificaciones, la vigilancia y la actividad de recertificación, y luego se verifica de forma cruzada con precios y niveles de utilización realistas, el resultado se mantiene trazable a impulsores de demanda claros y puede repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de certificación alimentaria?

El mercado de certificación alimentaria se sitúa en USD 6,75 mil millones en 2026 y se proyecta que alcance USD 8,72 mil millones en 2031.

¿Qué tipo de certificación tiene la mayor participación en el mercado de certificación alimentaria?

ISO 22000/FSSC 22000 lidera con una participación del 32,10% a partir de 2025, debido a su aceptación por parte de los minoristas globales.

¿Por qué la certificación halal crece más rápido que otros segmentos?

Las leyes halal obligatorias en Indonesia y los estados del Golfo, junto con el creciente gasto de los consumidores musulmanes, están impulsando una CAGR del 7,52% hasta 2031.

¿Qué región se está expandiendo más rápidamente en el mercado de certificación alimentaria?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,24% debido a las reformas de etiquetado en India, las normas de fórmulas infantiles de China y los amplios requisitos halal.

Última actualización de la página el: