Tamaño y Participación del Mercado de Servicios de Alimentación de Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

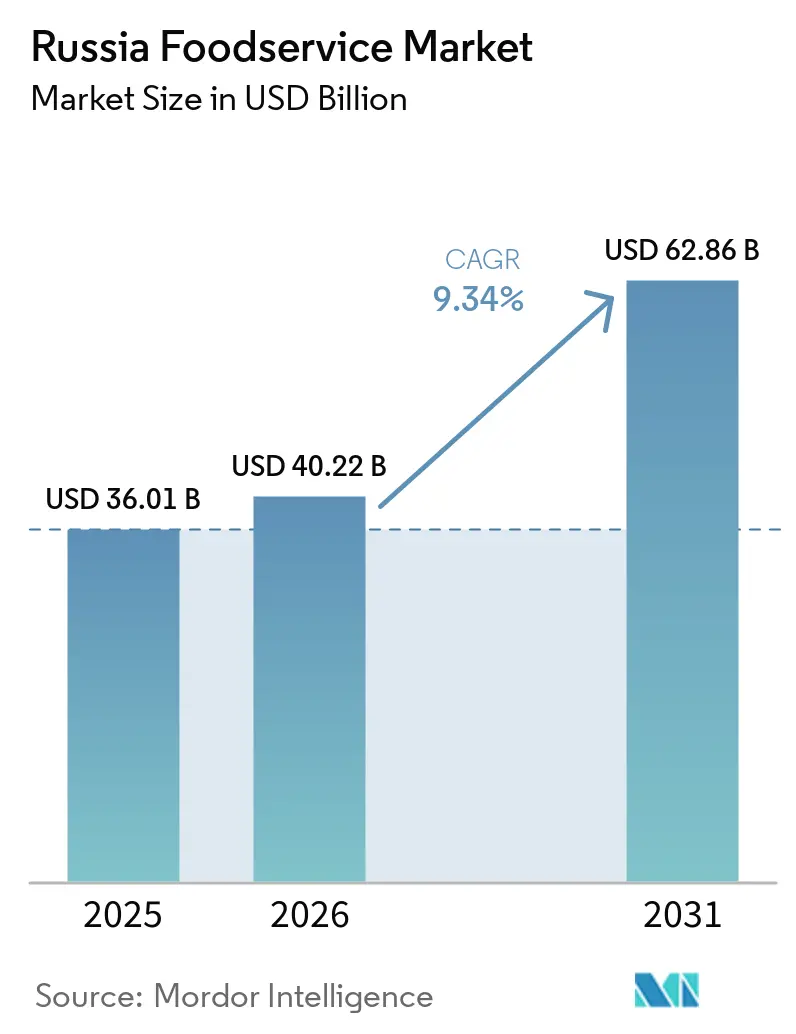

| Tamaño del mercado en el año base (2025) | 36.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación de Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de alimentación de Rusia aumente de 36.010 millones de USD en 2025 a 40.220 millones de USD en 2026 y alcance 62.860 millones de USD en 2031, creciendo a una CAGR del 9,34% durante el período 2026-2031. El sector está evolucionando hacia la propiedad nacional debido a la salida de marcas internacionales, mientras que el capital de franquicias y la adopción tecnológica compensan los mayores costos de importación. Los formatos de servicio rápido dominan el gasto porque los consumidores están migrando hacia opciones más económicas, aunque las ventas impulsadas por la entrega a domicilio se están acelerando a medida que las plataformas agregadoras llegan a ciudades más pequeñas. Los pagos sin efectivo, la automatización de cocinas y las cadenas de suministro inteligentes ayudan a las grandes cadenas a proteger sus márgenes incluso cuando la inflación de ingredientes supera el 11%. La recuperación del turismo y la construcción de espacios gastronómicos fuera de las dos mayores metrópolis amplían la demanda, pero las sanciones, las altas tasas de política monetaria y la estricta aplicación de las normas de seguridad alimentaria siguen limitando el crecimiento de los beneficios.

Conclusiones Clave del Informe

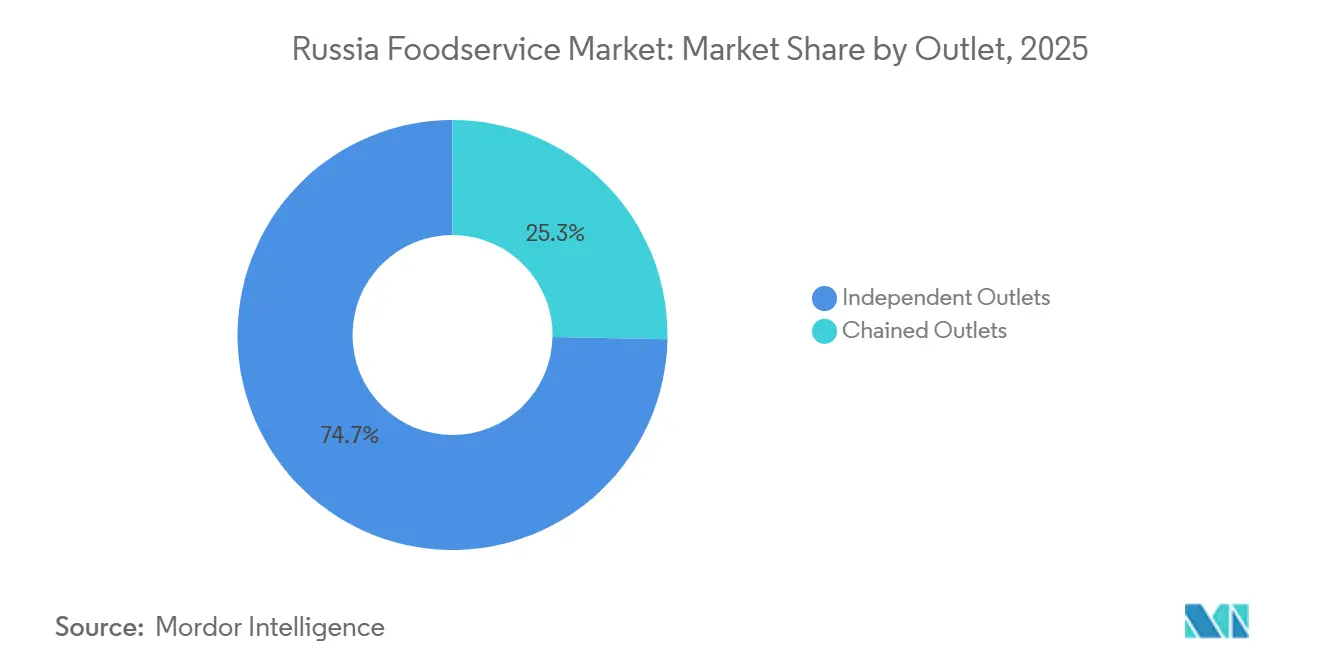

- Por formato de establecimiento, los operadores de cadenas representaron el 25,32% de la participación del mercado de servicios de alimentación de Rusia en 2025 y se proyecta que se expandirán a una CAGR del 9,92% hasta 2031.

- Por modelo de servicio, los canales de entrega a domicilio representaron el 22,11% de los ingresos de 2025 y crecerán a una CAGR del 9,64% hasta 2031, siendo el formato de mayor crecimiento entre todos.

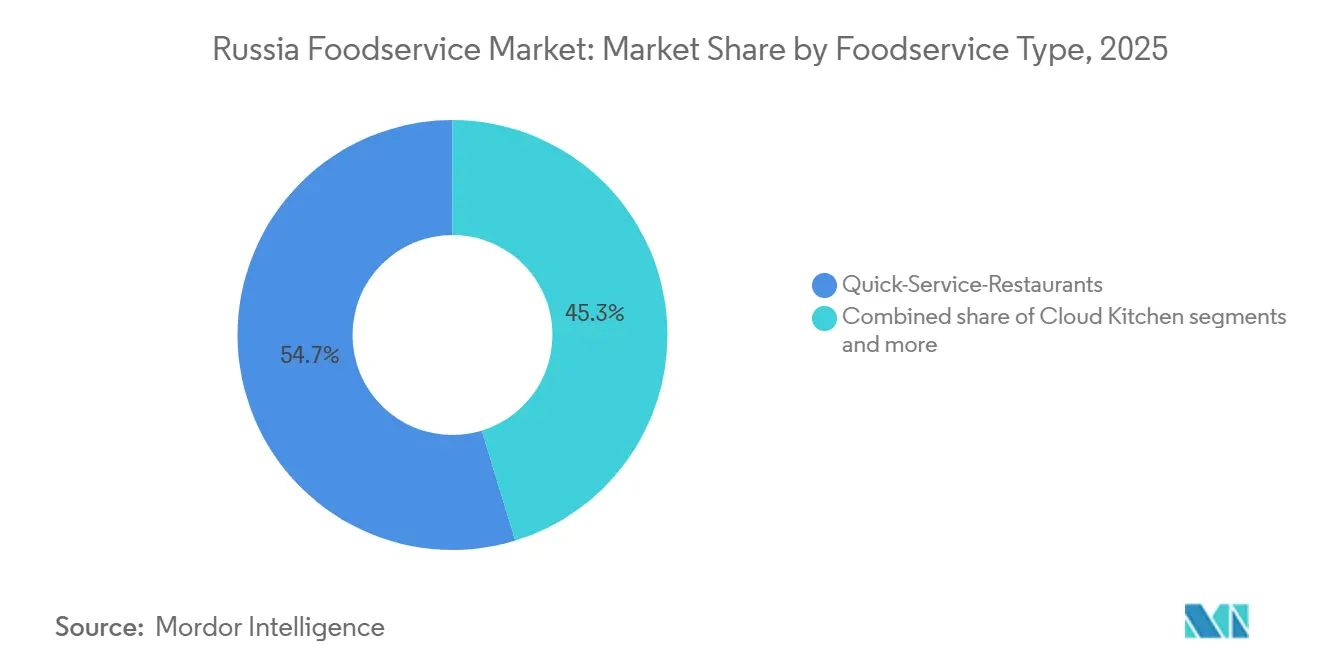

- Por tipo de servicio de alimentación, las cocinas fantasma representaron solo el 4,27% de los ingresos de 2025, pero se prevé que registren una CAGR del 10,76% hasta 2031, superando el crecimiento del servicio rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de cadenas nacionales de servicio rápido y restaurantes de comida informal rápida | +2.1% | Nacional, concentrado en Moscú, San Petersburgo y ciudades regionales con más de un millón de habitantes | Mediano plazo (2-4 años) |

| Creciente penetración de la entrega de alimentos en línea y plataformas agregadoras | +1.8% | Nacional, con adopción acelerada en ciudades de segundo y tercer nivel más allá de Moscú y San Petersburgo | Corto plazo (≤ 2 años) |

| Adopción tecnológica en las operaciones de servicios de alimentación | +1.2% | Nacional, liderado por operadores de cadenas en mercados urbanos | Mediano plazo (2-4 años) |

| Creciente demanda de opciones gastronómicas orientadas al valor | +1.5% | Nacional, particularmente aguda en regiones con ingresos familiares por debajo del promedio | Corto plazo (≤ 2 años) |

| Creciente influencia de la cultura gastronómica occidental | +0.9% | Moscú, San Petersburgo y centros urbanos prósperos | Largo plazo (≥ 4 años) |

| Recuperación del turismo doméstico y la movilidad | +1.1% | Nacional, con mayor impacto en destinos turísticos (Moscú, San Petersburgo, balnearios del Mar Negro, ciudades del Anillo de Oro) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Cadenas Nacionales de Servicio Rápido y Restaurantes de Comida Informal Rápida

La localización forzada tras la salida de marcas occidentales creó un vacío que las cadenas nacionales llenaron rápidamente: Vkusno & Tochka operaba más de 900 establecimientos a finales de 2024 y apuntaba a 1.000 para 2026, generando 187.400 millones de RUB (2.070 millones de USD) en ingresos[1]Fuente: TASS, "Planes de ingresos y expansión de Vkusno & Tochka," tass.com. Stars Coffee, que adquirió los locales de los anteriores establecimientos de Starbucks, se expandió a 82 tiendas y se extendió más allá de Moscú y San Petersburgo hacia mercados regionales, demostrando que el valor de marca puede transferirse cuando se mantiene la continuidad operativa. El modelo de franquicia aceleró este cambio, superando al mercado de franquicias en general, ya que los emprendedores aprovecharon formatos probados para entrar en mercados donde los operadores internacionales se retiraron. Los establecimientos de cadenas, aunque con solo el 25,32% de participación de mercado en 2025, crecerán a una CAGR del 9,92% hasta 2031, más rápido que el mercado en general, porque los inversores institucionales prefieren conceptos escalables y habilitados tecnológicamente frente a los independientes fragmentados. La expansión regional es particularmente pronunciada: los proyectos de espacios gastronómicos y los formatos híbridos que combinan múltiples marcas de servicio rápido bajo un mismo techo abrieron 20 nuevas ubicaciones en 2023, con 15 en ciudades regionales, y lanzaron 33 proyectos adicionales en 2024, lo que indica que la demanda se extiende mucho más allá de los 25,3 millones de visitantes anuales de Moscú.

Creciente Penetración de la Entrega de Alimentos en Línea y Plataformas Agregadoras

Las plataformas agregadoras evolucionaron de servicios centrados en Moscú a infraestructura nacional: Yandex Eda llegó a 112 ciudades, con más de 14.000 restaurantes asociados y 4,6 millones de usuarios activos en el cuarto trimestre de 2024, mientras que los ingresos se dispararon un 64% interanual hasta 84.800 millones de RUB (935 millones de USD)[2]Fuente: Yandex N.V., "Estados Financieros del Cuarto Trimestre de 2024," yandex.com. Los operadores centrados en la entrega desplegaron tiendas oscuras a gran escala: Samokat operaba 2.300, Yandex Lavka 550 y Vkusville 218 a finales de 2024, para cumplir promesas de entrega en 15 minutos, comprimiendo los costos de última milla y permitiendo a los agregadores ofrecer tasas de comisión competitivas que atraen a restaurantes más pequeños. Esta construcción de infraestructura explica por qué los canales de entrega, a pesar de tener una participación menor que el servicio en mesa en 2025, crecerán a una CAGR del 9,64% hasta 2031. De manera significativa, la penetración de los agregadores en ciudades de segundo y tercer nivel se aceleró en 2024, con Samokat entrando en Kurgan, Yoshkar-Ola, Pskov y Petrozavodsk, extendiendo su alcance a mercados donde los restaurantes independientes carecían previamente de capacidades de pedido digital. El cambio también presiona los márgenes: los restaurantes pagan comisiones del 20-30% a los agregadores, lo que obliga a los operadores a optimizar el rendimiento de la cocina y los precios del menú para preservar la rentabilidad en un modelo orientado a la entrega.

Adopción Tecnológica en las Operaciones de Servicios de Alimentación

La infraestructura digital maduró rápidamente: los pagos sin efectivo representaron el 85,8% del volumen de ventas minoristas y el Sistema de Pagos Rápidos (SBP) procesó 13.400 millones de transacciones en 2024, reduciendo los costos de manejo de efectivo y habilitando la fijación dinámica de precios, según el Banco Central de Rusia en su informe de Sistemas de Pago 2024[3]Fuente: Banco Central de Rusia, "Sistemas de Pago Nacionales 2024," cbr.ru. El mercado de soluciones móviles para el sector de hostelería, restauración y catering, que abarca sistemas de punto de venta, gestión de inventario y plataformas de gestión de relaciones con clientes, está impulsado por la escasez de mano de obra que obliga a los operadores a automatizar la toma de pedidos y el procesamiento de pagos. Las plataformas líderes como iiko sirven a más de 66.000 establecimientos en todo el mundo, y R-Keeper a más de 65.000, con una penetración significativa en Rusia, ofreciendo módulos basados en la nube que integran las operaciones de sala, cocina y entrega. La adopción tecnológica también se extiende a la visibilidad de la cadena de suministro: la adquisición por parte de X5 Retail Group de la instalación de producción Nice Ice (4.200 metros cuadrados, 7.000 comidas por día, ampliable a 70.000) en abril de 2024 ejemplifica la integración vertical habilitada por la previsión de demanda en tiempo real, lo que permite a los minoristas entrar en el segmento de comidas listas para consumir y competir directamente con los operadores tradicionales de servicios de alimentación. La implicación competitiva es contundente: los operadores independientes que carecen de infraestructura digital enfrentan erosión de márgenes a medida que los competidores de cadenas aprovechan los datos para optimizar la programación laboral, la rotación de inventario y el momento de las promociones, lo que explica por qué los establecimientos de cadenas crecerán más rápido que los independientes a pesar de partir de una base más pequeña.

Creciente Demanda de Opciones Gastronómicas Orientadas al Valor

La migración del consumidor hacia opciones más económicas impulsada por la inflación reformó la demanda: los precios de los alimentos subieron, la mantequilla aumentó un 33%, las patatas se duplicaron y la inflación de servicios alcanzó el 12,67%, comprimiendo los presupuestos familiares. El gasto de los consumidores en cafeterías, restaurantes y entrega a domicilio se desaceleró del 23% de crecimiento interanual al 6,2% en diciembre de 2025, lo que indica que la sensibilidad al precio ahora rige las decisiones de compra, según las Tendencias del Consumidor de Sberbank 2024. Los operadores respondieron ampliando los niveles de valor: los precios del menú de Vkusno & Tochka son un 15-20% más bajos que los formatos de servicio rápido premium, mientras que las cadenas regionales como Kroshka Kartoshka (especialista en patatas al horno) y Teremok (tortitas rusas) enfatizan el tamaño de las porciones y los ingredientes locales para mantener la asequibilidad. El Banco Mundial proyecta que el crecimiento del PIB ruso se desacelerará del 3,2% en 2024 al 1,1% en 2026, con una desaceleración paralela del crecimiento del consumo privado, lo que refuerza el cambio estructural hacia formatos orientados al presupuesto. La economía de las franquicias también favorece a las cadenas de valor: las menores inversiones iniciales y los períodos de recuperación más rápidos atraen a emprendedores en regiones donde los ingresos familiares están por detrás de los de Moscú y San Petersburgo. Esta tendencia explica por qué los restaurantes de servicio rápido, que ofrecen tickets promedio más bajos que los establecimientos de servicio completo, capturaron el 54,72% de la participación de mercado en 2025 y mantendrán un crecimiento por encima del mercado. Es importante destacar que la orientación al valor no implica degradación de la calidad: los operadores compiten en velocidad, conveniencia y frescura percibida en lugar de ingredientes premium, un posicionamiento que resuena entre los consumidores de ingresos medios que navegan una inflación persistente.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad geopolítica y sanciones | -1.4% | Nacional, con aguda disrupción de la cadena de suministro en Moscú y San Petersburgo debido a las dependencias de importación | Largo plazo (≥ 4 años) |

| Alta inflación y presiones económicas | -1.8% | Nacional, afectando desproporcionadamente a las regiones con ingresos familiares por debajo del promedio | Corto plazo (≤ 2 años) |

| Acceso limitado a marcas y tecnologías internacionales | -0.7% | Nacional, con mayor impacto en los operadores de cadenas que dependen de equipos y software importados | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad alimentaria | -0.5% | Nacional, con mayor aplicación en Moscú, San Petersburgo y principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Geopolítica y Sanciones

Las sanciones occidentales cortaron las cadenas de suministro establecidas, obligando a los operadores a sustituir a los proveedores europeos por alternativas de China, Turquía y Kazajistán con primas de costo del 60-170%, comprimiendo los márgenes operativos del 20-25% al 10-12%. Las importaciones de equipos, hornos comerciales, unidades de refrigeración y hardware de punto de venta, enfrentan retrasos e inconsistencias de calidad, extendiendo los plazos de construcción de restaurantes y aumentando los gastos de capital. Las restricciones al sistema de pagos complican el franquiciamiento internacional: los operadores no pueden remitir regalías ni acceder a plataformas de reservas globales, lo que limita las opciones de crecimiento para las cadenas nacionales que buscan expandirse más allá de Rusia. La salida de las principales marcas internacionales —Yum! Brands vendió las operaciones de KFC en abril de 2023, y McDonald's se transfirió a Alexander Govor en junio de 2022— eliminó los canales de soporte técnico e innovación de menú de los que dependían anteriormente los franquiciados. Vkusno & Tochka enfrentó escasez inmediata de suministros, incluido un ampliamente reportado déficit de patatas fritas en julio de 2022, ilustrando la fragilidad de las cadenas de suministro localizadas. La incertidumbre geopolítica también disuade la inversión extranjera: las firmas de capital privado y los grupos internacionales de restaurantes que de otro modo podrían entrar al mercado a través de adquisiciones o empresas conjuntas están limitados por las sanciones y los riesgos reputacionales. El impacto negativo del -1,4% en la CAGR derivado de la inestabilidad geopolítica persistirá a largo plazo (≥ 4 años) a medida que los operadores reconstruyan gradualmente las cadenas de suministro y desarrollen alternativas nacionales, pero una recuperación total a los niveles de eficiencia previos a las sanciones parece improbable dentro del horizonte de pronóstico.

Acceso Limitado a Marcas y Tecnologías Internacionales

Las sanciones y la salida de marcas limitaron el acceso a tecnologías propietarias, innovaciones de menú y mejores prácticas operativas que los franquiciadores internacionales proporcionaban históricamente. Los operadores perdieron acceso a plataformas globales de cadena de suministro, como el sistema de adquisición centralizado de McDonald's, que negociaba descuentos por volumen y garantizaba una calidad consistente en miles de establecimientos. Las restricciones de licencias de software afectan a los sistemas de punto de venta, sistemas de visualización de cocina y plataformas de gestión de relaciones con clientes, lo que obliga a los operadores a migrar a alternativas nacionales que pueden carecer de paridad de funciones o capacidades de integración. Las importaciones de equipos enfrentan retrasos: los hornos comerciales, freidoras y unidades de refrigeración de fabricantes europeos están sujetos a embargo, y los sustitutos chinos a menudo requieren adaptaciones o tienen vidas útiles más cortas, aumentando el costo total de propiedad. La ausencia de valor de marca internacional también limita el poder de fijación de precios: Vkusno & Tochka, a pesar de la continuidad operativa con los antiguos locales de McDonald's, no puede cobrar la misma prima que la marca McDonald's, lo que limita los ingresos por transacción. El desarrollo de franquicias también se ve afectado: las cadenas nacionales que buscan expandirse internacionalmente enfrentan barreras en el sistema de pagos y carecen del reconocimiento global necesario para atraer franquiciados extranjeros. El impacto negativo del -0,7% en la CAGR derivado del acceso limitado a marcas y tecnologías internacionales persistirá a mediano plazo (2-4 años) a medida que los proveedores nacionales y los desarrolladores de software llenen gradualmente los vacíos, pero el déficit de innovación —particularmente en investigación y desarrollo de menús y diseño de experiencia del cliente— tardará más en cerrarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Establecimiento: Los Operadores de Cadenas Ganan Terreno a Pesar del Dominio de los Independientes

Los establecimientos independientes mantuvieron el 74,68% de la participación de mercado en 2025, lo que refleja el panorama fragmentado de los servicios de alimentación en Rusia, donde las cafeterías familiares, los restaurantes de barrio y los establecimientos de servicio rápido de una sola ubicación dominan fuera de Moscú y San Petersburgo. Sin embargo, los establecimientos de cadenas se expandirán a una CAGR del 9,92% hasta 2031, superando el crecimiento general del mercado del 9,34%, ya que el capital institucional y los modelos de franquicia favorecen los conceptos escalables. Los operadores de cadenas se benefician de la adopción tecnológica: los sistemas de punto de venta iiko y R-Keeper sirven a más de 66.000 y 65.000 establecimientos, respectivamente, lo que reduce los costos laborales y mejora el rendimiento, ventajas que los independientes tienen dificultades para replicar. La expansión de Vkusno & Tochka a más de 900 establecimientos a finales de 2024, con el objetivo de llegar a 1.000 para 2026, ejemplifica la velocidad a la que las cadenas nacionales pueden escalar cuando cuentan con una gestión experimentada y cadenas de suministro localizadas.

Los operadores independientes enfrentan compresión de márgenes por la inflación: los costos de alimentos subieron un 11,68% interanual y la inflación de servicios un 12,67%, que no pueden compensar mediante descuentos por volumen o adquisición centralizada, según Trading Economics Inflación de Rusia. Las cargas de cumplimiento también pesan más sobre los independientes: las regulaciones de seguridad alimentaria TR CU 021/2011 de Rospotrebnadzor exigen la implementación del sistema de análisis de peligros y puntos críticos de control e inspecciones periódicas, añadiendo entre 500.000 y 2.000.000 de RUB (5.500-22.000 USD) anuales por establecimiento, costos que los operadores de cadenas distribuyen entre cientos de ubicaciones. La expansión regional de los operadores de cadenas —los proyectos de espacios gastronómicos abrieron 20 nuevas ubicaciones en 2023, con 15 en ciudades regionales, y lanzaron 33 proyectos adicionales en 2024— lleva gestión profesional e inversión de capital a mercados donde los independientes anteriormente no enfrentaban competencia. El cambio estructural hacia los establecimientos de cadenas se acelerará a medida que las plataformas agregadoras prioricen las asociaciones con operadores de múltiples ubicaciones que puedan garantizar calidad consistente y velocidad de entrega, dejando a los independientes competir en diferenciación hiperlocal o cocinas de nicho.

Por Modelo de Servicio: Los Canales de Entrega Superan la Recuperación del Servicio en Mesa

El servicio en mesa comandó el 53,76% de la participación de mercado en 2025, lo que refleja la preferencia del consumidor por la experiencia gastronómica y las ocasiones sociales, aunque los canales de entrega crecerán a una CAGR del 9,64% hasta 2031, impulsados por la expansión de las plataformas agregadoras y la proliferación de tiendas oscuras. Yandex Eda llegó a 112 ciudades con más de 14.000 restaurantes asociados y 4,6 millones de usuarios activos en el cuarto trimestre de 2024, generando 84.800 millones de RUB (935 millones de USD) en ingresos, un 64% más interanual, mientras que el mercado de entrega de alimentos en línea más amplio alcanzó 8.700 millones de USD en 2024. Las tiendas oscuras: Samokat desplegó 2.300, Yandex Lavka 550 y Vkusville 218 a finales de 2024. Permiten promesas de entrega en 15 minutos que comprimen los costos de última milla y permiten a los agregadores ofrecer tasas de comisión competitivas, haciendo que la entrega sea económicamente viable para restaurantes más pequeños. Los formatos de para llevar y autoservicio en auto ocupan el término medio, atrayendo a consumidores con poco tiempo que buscan conveniencia sin tarifas de entrega, aunque estos canales carecen de la inversión en infraestructura y los efectos de plataforma que impulsan el crecimiento de la entrega.

La adquisición por parte de X5 Retail Group de la instalación de producción Nice Ice en abril de 2024 —4.200 metros cuadrados que producen 7.000 comidas diarias, ampliable a 70.000— ilustra cómo los minoristas están entrando en el segmento de comidas listas para consumir con cadenas de suministro verticalmente integradas que compiten directamente con los servicios de alimentación tradicionales. La recuperación del servicio en mesa enfrenta vientos en contra por la migración hacia opciones más económicas impulsada por la inflación: el gasto de los consumidores en cafeterías y restaurantes se desaceleró del 23% de crecimiento al 6,2% interanual en diciembre de 2025, lo que indica que los hogares sensibles al precio están reduciendo las salidas gastronómicas discrecionales, según las Tendencias del Consumidor de Sberbank 2024. La recuperación del turismo —78,3 millones de viajes domésticos en 2024, un 7,8% más, generando 3,5 billones de RUB (41.000 millones de USD) en gasto— compensa parcialmente esta tendencia, ya que los turistas comen fuera entre 2 y 3 veces al día frente a 0,5-1 vez para los residentes, concentrando la demanda en Moscú (25,3 millones de visitantes, un 8,5% más) y otros destinos de alto tráfico, según las Estadísticas de Turismo de Rostourism 2024[4]Fuente: Agencia Federal de Turismo, "Turismo Doméstico 2024," tourism.gov.ru. La combinación de modelos de servicio continuará desplazándose hacia la entrega y el para llevar a medida que las plataformas agregadoras se extiendan a ciudades de segundo y tercer nivel, donde Samokat entró en Kurgan, Yoshkar-Ola, Pskov y Petrozavodsk en 2024, llevando el pedido digital a mercados donde anteriormente no estaba disponible.

Por Tipo de Servicio de Alimentación: Dominio del Servicio Rápido y Disrupción de las Cocinas Fantasma

Los restaurantes de servicio rápido capturaron el 54,72% de la participación de mercado en 2025, lo que refleja la preferencia del consumidor por la velocidad, el valor y la conveniencia en medio de las restricciones presupuestarias impulsadas por la inflación. Vkusno & Tochka (más de 900 establecimientos, 187.400 millones de RUB en ingresos en 2024), Burger King Russia (más de 1.000 restaurantes) y Domino's (más de 200 tiendas) anclan el segmento de servicio rápido, aprovechando menús estandarizados y adquisición centralizada para mantener la asequibilidad. Los restaurantes de servicio completo enfrentan presión de márgenes por los costos laborales —el desempleo del 2,5% impulsó la inflación salarial— y los turnos de mesa más largos que limitan el rendimiento, restringiendo el crecimiento en relación con los formatos de servicio rápido. Dentro del servicio completo, la cocina asiática ganó tracción entre los millennials urbanos, mientras que los formatos europeos y de Oriente Medio atienden la demanda de nicho en barrios prósperos. Las cafeterías y bares, incluidas las cafeterías especializadas como Shokoladnitsa (más de 420 establecimientos) y Stars Coffee (82 tiendas), se benefician de las ventas de bebidas de alto margen y la frecuencia de visitas repetidas, aunque las importaciones de café de 286.000 toneladas en 2024 (grano entero un 15,6% más, cápsulas un 9,4% más) indican que el consumo en el hogar también está aumentando, lo que podría limitar el crecimiento fuera del hogar.

Las cocinas fantasma, aunque un segmento pequeño en términos absolutos, crecerán a una CAGR del 10,76% hasta 2031, la tasa más rápida entre todos los tipos de servicios de alimentación, a medida que los operadores eliminan los costos de alquiler y mano de obra asociados con las instalaciones de servicio en mesa. El modelo se alinea con la economía de las plataformas agregadoras: los conceptos exclusivos de entrega optimizan los diseños de cocina para el rendimiento de pedidos, reduciendo el tiempo de preparación y mejorando las métricas de velocidad de entrega que las plataformas recompensan con posiciones más altas en los resultados de búsqueda. Los minoristas también están entrando en el segmento: la adquisición por parte de X5 Retail Group de Nice Ice posiciona a la empresa para producir 40.000 comidas diarias (ampliable a 70.000) y capturar el 9% del mercado combinado de comidas listas para consumir en el sector minorista y de hostelería, restauración y catering para 2026. Las panaderías, heladerías y bares de jugos y batidos ocupan posiciones de nicho dentro del servicio rápido, atendiendo la demanda de ocasiones de snack en lugar de sustitución de comidas. La combinación de tipos de servicios de alimentación continuará inclinándose hacia el servicio rápido y las cocinas fantasma a medida que la inflación sostenga la demanda de formatos orientados al valor y la penetración de la entrega se profundice, dejando a los restaurantes de servicio completo competir en diferenciación experiencial o posicionamiento premium que justifique tickets promedio más altos.

Análisis Geográfico

El mercado de servicios de alimentación de Rusia exhibe una concentración geográfica pronunciada, con Moscú y San Petersburgo representando una participación desproporcionada de los ingresos debido a los mayores ingresos familiares, el tráfico turístico y la densidad de operadores de cadenas. Moscú atrajo a 25,3 millones de visitantes en 2024, un 8,5% más interanual, generando demanda de formatos de servicio rápido y restauración informal cerca de atracciones turísticas, centros de transporte y hoteles, según el Departamento de Turismo de Moscú. La infraestructura de servicios de alimentación de la capital es la más madura del país, con plataformas agregadoras como Yandex Eda logrando una cobertura casi universal y tiendas oscuras que permiten entregas en 15 minutos en la mayoría de los distritos. San Petersburgo refleja esta dinámica a menor escala, beneficiándose del turismo cultural y una concentración de sucesores de marcas internacionales como Stars Coffee y Vkusno & Tochka. Las ciudades regionales, incluidas Ekaterimburgo, Novosibirsk, Kazán y Rostov del Don, están experimentando un crecimiento acelerado a medida que los operadores de cadenas se expanden más allá de las dos mayores metrópolis: los proyectos de espacios gastronómicos abrieron 15 nuevas ubicaciones en ciudades regionales durante 2023 y se lanzaron 33 proyectos adicionales en 2024, llevando gestión profesional e inversión de capital a mercados anteriormente desatendidos.

Las ciudades de segundo y tercer nivel representan la frontera para la expansión del mercado, impulsada por la penetración de las plataformas agregadoras —Samokat entró en Kurgan, Yoshkar-Ola, Pskov y Petrozavodsk en 2024— y la adopción del modelo de franquicia que reduce las barreras de entrada para los emprendedores locales. Sin embargo, estos mercados enfrentan vientos en contra estructurales: los ingresos familiares están por detrás de los de Moscú y San Petersburgo, la inflación afecta desproporcionadamente a los que ganan por debajo del promedio, y los costos de la cadena de suministro son más altos debido a las mayores distancias de distribución. El crecimiento del mercado de franquicias en restauración y franquicias de entrega indica que la expansión regional se está acelerando, aunque los operadores deben adaptar los menús y los precios al poder adquisitivo local. La recuperación del turismo doméstico —78,3 millones de viajes en 2024, un 7,8% más, generando 3,5 billones de RUB (41.000 millones de USD) en gasto— beneficia a los destinos regionales como los balnearios del Mar Negro, las ciudades del Anillo de Oro y los centros de turismo de naturaleza de Siberia, donde los picos de demanda estacional impulsan los ingresos de los servicios de alimentación, según las Estadísticas de Turismo de Rostourism 2024.

Las disparidades geográficas en la adopción tecnológica también configuran las trayectorias de crecimiento: Moscú y San Petersburgo lideran en penetración de pagos sin efectivo y despliegue de sistemas de punto de venta (iiko y R-Keeper sirven a más de 66.000 y 65.000 establecimientos respectivamente), mientras que las ciudades regionales exhiben tasas de adopción más bajas, lo que limita la eficiencia operativa. Los operadores regionales, por el contrario, dependen más de los procesos manuales y enfrentan períodos de recuperación más largos para las inversiones tecnológicas. El patrón de crecimiento geográfico seguirá siendo centrado en Moscú en términos absolutos, pero las ciudades regionales contribuirán con una participación creciente del crecimiento incremental a medida que los operadores de cadenas y las plataformas agregadoras amplíen su alcance, los modelos de franquicia proliferen y el turismo doméstico sostenga la demanda en los mercados secundarios.

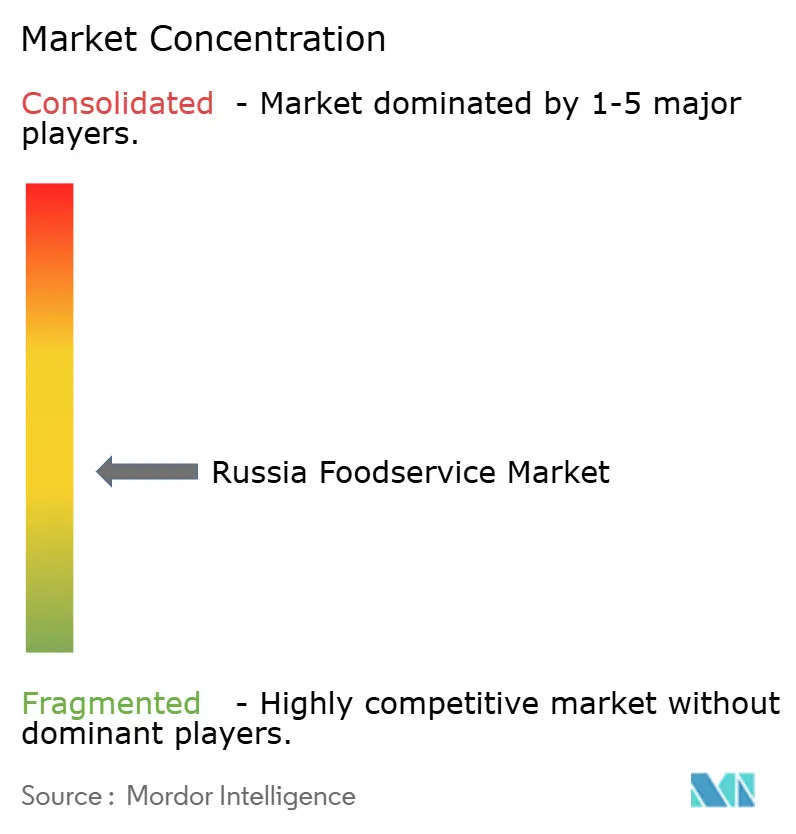

Panorama Competitivo

El mercado de servicios de alimentación de Rusia exhibe una fragmentación moderada, lo que indica que los cinco principales actores —Restaurant Brands International (Burger King Russia), Rosinter Restaurants, Vkusno & Tochka, Stars Coffee y las operaciones heredadas de Yum! Brands— mantienen una participación significativa pero no dominante. La competencia se intensificó tras la salida de las marcas occidentales, ya que las cadenas nacionales y los emprendedores se movieron agresivamente para capturar la participación de mercado vacante: Vkusno & Tochka absorbió más de 900 antiguos locales de McDonald's y generó 187.400 millones de RUB (2.070 millones de USD) en ingresos en 2024, mientras que Stars Coffee adquirió 82 antiguos establecimientos de Starbucks y se expandió más allá de Moscú y San Petersburgo. Los modelos de franquicia emergieron como la estrategia de crecimiento dominante, con la franquicia de restaurantes y entrega disparándose dentro de un mercado de franquicias más amplio, lo que permite una rápida expansión geográfica sin la intensidad de capital de los establecimientos de propiedad de la empresa.

La adopción tecnológica diferencia a los líderes de los rezagados: los operadores que despliegan sistemas de punto de venta como iiko (más de 66.000 establecimientos) y R-Keeper (más de 65.000 en todo el mundo) logran ahorros en costos laborales del 15-20% mediante la toma automatizada de pedidos y la gestión de inventario, comprimiendo los períodos de recuperación a menos de 18 meses y liberando capital para el desarrollo de nuevas unidades. Las oportunidades de espacio en blanco se concentran en ciudades de segundo y tercer nivel donde las plataformas agregadoras recientemente extendieron su cobertura —Samokat entró en Kurgan, Yoshkar-Ola, Pskov y Petrozavodsk en 2024— y la penetración de franquicias sigue siendo baja en relación con Moscú y San Petersburgo. Las cocinas fantasma representan otra frontera, con el segmento proyectado para crecer a una CAGR del 10,76% hasta 2031, aunque pocos operadores han escalado conceptos exclusivos de entrega más allá de los mercados piloto.

Los minoristas también están incursionando en los servicios de alimentación tradicionales: la adquisición por parte de X5 Retail Group de la instalación de producción Nice Ice en abril de 2024 posiciona a la empresa para producir 40.000 comidas diarias (ampliable a 70.000) y capturar el 9% del mercado combinado de comidas listas para consumir en el sector minorista y de hostelería, restauración y catering para 2026, aprovechando cadenas de suministro verticalmente integradas y previsión de demanda en tiempo real. Los disruptores emergentes incluyen cadenas regionales como Teremok (tortitas rusas) y Kroshka Kartoshka (patatas al horno) que enfatizan los ingredientes locales y la autenticidad cultural, diferenciándose de los formatos occidentales y atrayendo a consumidores que buscan valor sin sacrificar la calidad percibida. El panorama competitivo continuará consolidándose en torno a los operadores que dominen la economía de las franquicias, desplieguen tecnología para reducir la dependencia laboral y aseguren condiciones favorables con las plataformas agregadoras, mientras que los independientes enfrentan erosión de márgenes y pérdida de participación de mercado en ausencia de diferenciación o posicionamiento hiperlocal.

Líderes del Sector de Servicios de Alimentación de Rusia

Restaurant Brands International Inc.

Rosinter Restaurants Holding PJSC

Vkusno & Tochka JSC

Stars Coffee LLC

Yum! Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025:

Kroshka Kartoshka,

un restaurante de comida rápida, ha abierto en la nueva terminal del aeropuerto de Gelendzhik. Situado en la sala de salidas de la primera planta, el establecimiento ocupa casi 70 m². Los pasajeros pueden disfrutar de una variedad de ofertas, desde platos de patata rusos e internacionales hasta sopas, sándwiches, ensaladas, postres y bebidas. - Julio de 2025: Khleburger ha inaugurado su primer establecimiento de una nueva cadena de comida rápida en Vladivostok, marcando su entrada en el competitivo mercado de restaurantes de servicio rápido de la región.

- Abril de 2024: X5 Retail Group adquirió la instalación de producción Nice Ice en el Distrito de Vsevolozhsky, Región de Leningrado, una cocina inteligente de 4.200 metros cuadrados que produce 7.000 comidas listas para consumir al día con una capacidad instalada ampliable a 70.000. La instalación produce ensaladas, desayunos, platos calientes, entrantes, sándwiches y postres para las cadenas Pyaterochka y Perekrestok, posicionando a X5 para aumentar su participación en el mercado combinado de comidas listas para consumir en el sector minorista y de hostelería, restauración y catering.

Alcance del Informe del Mercado de Servicios de Alimentación de Rusia

Los servicios de alimentación incluyen las empresas y restaurantes que preparan comidas fuera del hogar. El alcance del mercado de servicios de alimentación de Rusia está segmentado por tipo de establecimiento, modelo de servicio y categoría de servicio de alimentación para ofrecer una evaluación estructurada e integral. Por tipo de establecimiento, el análisis distingue entre establecimientos de cadenas e independientes. Por modelo de servicio, el estudio abarca los formatos de servicio en mesa, para llevar, entrega a domicilio y autoservicio en auto. Por tipo de servicio de alimentación, el informe proporciona una cobertura detallada de los restaurantes de servicio completo, los restaurantes de servicio rápido, las cafeterías y bares, y las cocinas fantasma. El segmento de restaurantes de servicio completo incluye un análisis basado en la cocina: asiática, europea, latinoamericana, de Oriente Medio, norteamericana y otras cocinas. El segmento de restaurantes de servicio rápido abarca panaderías, establecimientos de hamburguesas, heladerías, cocina a base de carne y otras cocinas de servicio rápido. El segmento de cafeterías y bares incluye bares y pubs, cafeterías, establecimientos de jugos, batidos y postres, y establecimientos de café y té de especialidad. El segmento de cocinas fantasma se evalúa a nivel general. Para cada segmento, el dimensionamiento y pronóstico del mercado se han realizado en función del valor (millones de USD).

| Establecimientos de Cadenas |

| Establecimientos Independientes |

| Servicio en Mesa |

| Para Llevar |

| Entrega a Domicilio |

| Autoservicio en Auto |

| Restaurantes de Servicio Completo | Asiática |

| Europea | |

| Latinoamericana | |

| De Oriente Medio | |

| Norteamericana | |

| Otras Cocinas de Restaurante de Servicio Completo | |

| Cocina de Servicio Rápido | Panaderías |

| Hamburguesas | |

| Helados | |

| Cocina a Base de Carne | |

| Otras Cocinas de Servicio Rápido | |

| Cafeterías y Bares | Bares y Pubs |

| Cafeterías | |

| Jugos, Batidos y Postres | |

| Café y Té de Especialidad | |

| Cocinas Fantasma (Solo Nivel General) |

| Por Establecimiento | Establecimientos de Cadenas | |

| Establecimientos Independientes | ||

| Por Modelo de Servicio | Servicio en Mesa | |

| Para Llevar | ||

| Entrega a Domicilio | ||

| Autoservicio en Auto | ||

| Por Tipo de Servicio de Alimentación | Restaurantes de Servicio Completo | Asiática |

| Europea | ||

| Latinoamericana | ||

| De Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurante de Servicio Completo | ||

| Cocina de Servicio Rápido | Panaderías | |

| Hamburguesas | ||

| Helados | ||

| Cocina a Base de Carne | ||

| Otras Cocinas de Servicio Rápido | ||

| Cafeterías y Bares | Bares y Pubs | |

| Cafeterías | ||

| Jugos, Batidos y Postres | ||

| Café y Té de Especialidad | ||

| Cocinas Fantasma (Solo Nivel General) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de servicios de alimentación de Rusia y cuánto se proyecta que alcance para 2031?

El gasto total fue de 36.010 millones de USD en 2025, se espera que sea de 40.220 millones de USD en 2026 y debería escalar a 62.860 millones de USD para 2031.

¿Qué formato gastronómico se está expandiendo más rápidamente en todo el país?

Las cocinas fantasma lideran con una CAGR proyectada del 10,76% hasta 2031, superando al segmento de servicio rápido en general.

¿Cómo han cambiado las sanciones los costos operativos de los restaurantes?

El cambio de proveedores europeos a asiáticos elevó los precios de los insumos entre un 60% y un 170%, reduciendo los márgenes operativos promedio del 20-25% a aproximadamente el 10-12%.

¿Qué explica el mayor crecimiento de las cadenas nacionales en comparación con los independientes?

El franquiciamiento, la adquisición centralizada y los sistemas digitales otorgan a las cadenas ventajas de escala que reducen los costos laborales y de ingredientes al tiempo que facilitan el cumplimiento normativo.

¿De qué manera el turismo apoya la demanda de servicios de alimentación?

Los viajes domésticos aumentaron a 78,3 millones en 2024, y los turistas comen fuera entre dos y tres veces al día, impulsando las ventas en Moscú, San Petersburgo y los corredores turísticos.

Última actualización de la página el: