Tamaño y Participación del Mercado de Pruebas de Seguridad Alimentaria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Seguridad Alimentaria por Mordor Intelligence

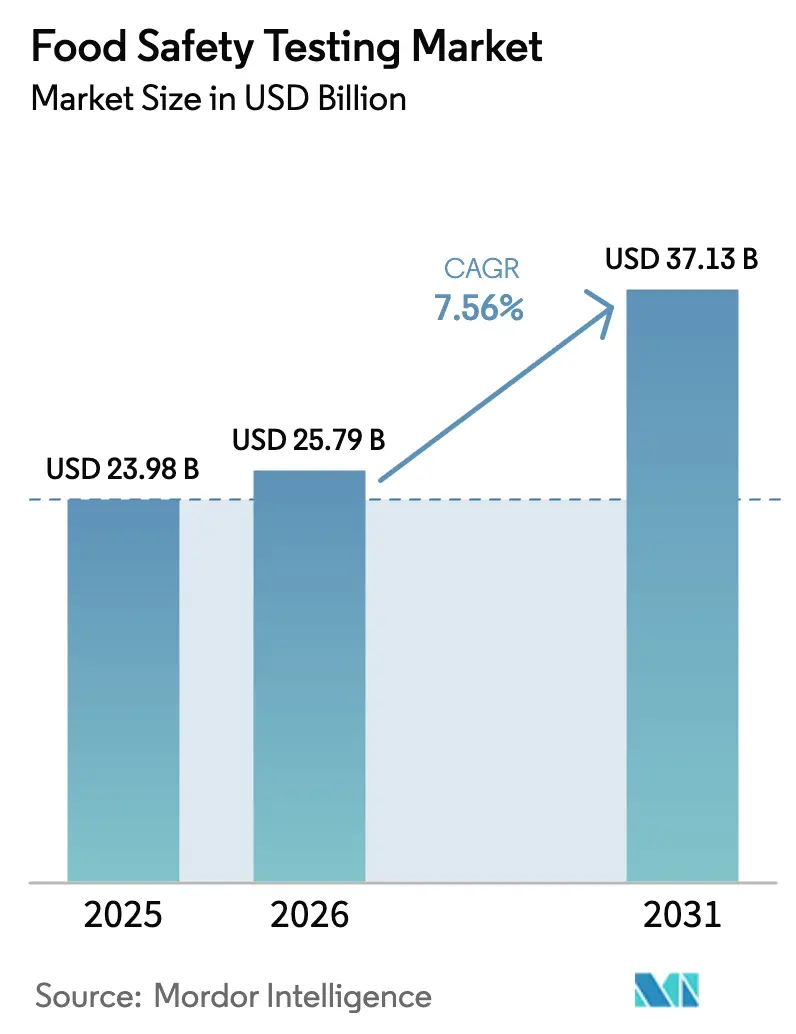

El tamaño del mercado de pruebas de seguridad alimentaria fue de USD 23.980 millones en 2025, se valora en USD 25.790 millones en 2026 y se prevé que alcance los USD 37.130 millones para 2031, con un crecimiento a una CAGR del 7,56%. A medida que los reguladores de todo el mundo exigen trazabilidad digital en tiempo real, diagnósticos moleculares en el mismo día y uso compartido transparente de datos, el enfoque está pasando del cumplimiento episódico a la mitigación predictiva de riesgos. Para 2026, el plan «Nueva Era de Seguridad Alimentaria más Inteligente» de la FDA de los Estados Unidos exige registros electrónicos interoperables para alimentos de alto riesgo. Mientras tanto, la revisión de 2025 del Reglamento (CE) n.º 178/2002 de Europa está endureciendo la responsabilidad de los minoristas, lo que lleva a pruebas rápidas in situ más frecuentes. Los laboratorios están invirtiendo ahora en tecnologías avanzadas, incluida la secuenciación del genoma completo, los LIMS basados en la nube y los flujos de trabajo de LC-MS/MS de multirresiduo, lo que les permite detectar pesticidas, micotoxinas y PFAS en una sola ejecución. Al mismo tiempo, naciones como China, India y Japón están reforzando las capacidades de pruebas avanzadas en toda la región Asia-Pacífico mediante la inversión en estaciones de inspección equipadas con PCR y proyectos piloto de cadena de bloques.

Conclusiones Clave del Informe

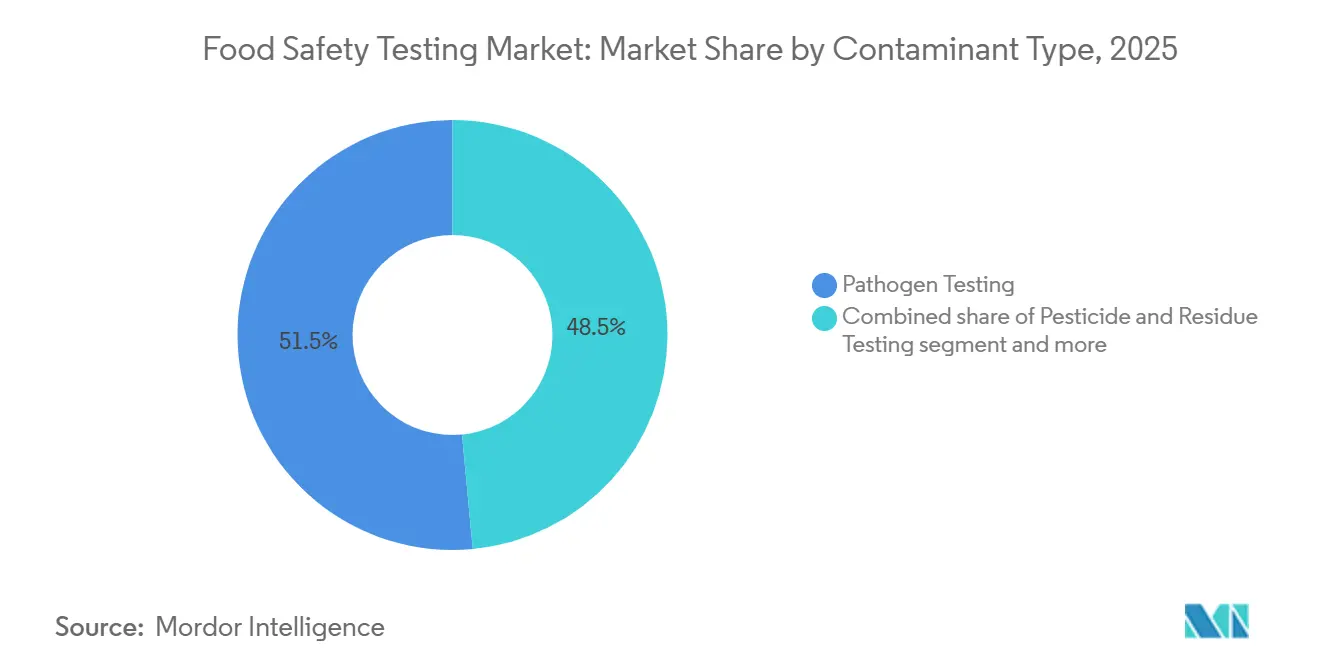

- Por tipo de contaminante, las pruebas de patógenos lideraron con una participación del 51,50% en el mercado de pruebas de seguridad alimentaria en 2025; se proyecta que el cribado de OGM crezca a una CAGR del 8,35% hasta 2031.

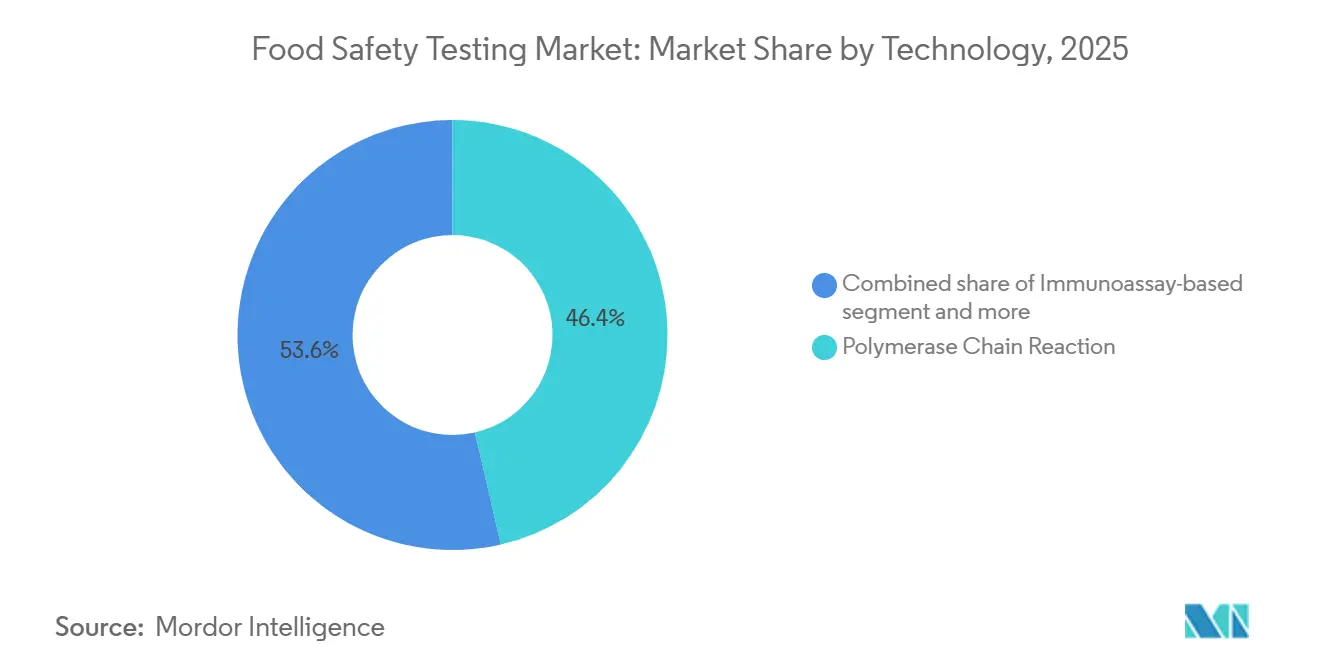

- Por tecnología, las plataformas de PCR captaron el 46,40% de los ingresos de 2025, mientras que la cromatografía y la espectrometría avanzan a una CAGR del 8,53% hasta 2031.

- Por aplicación, el segmento de alimentos representó el 83,66% de los ingresos de 2025; los alimentos para mascotas y los piensos animales se están expandiendo a una CAGR del 8,13% hasta 2031.

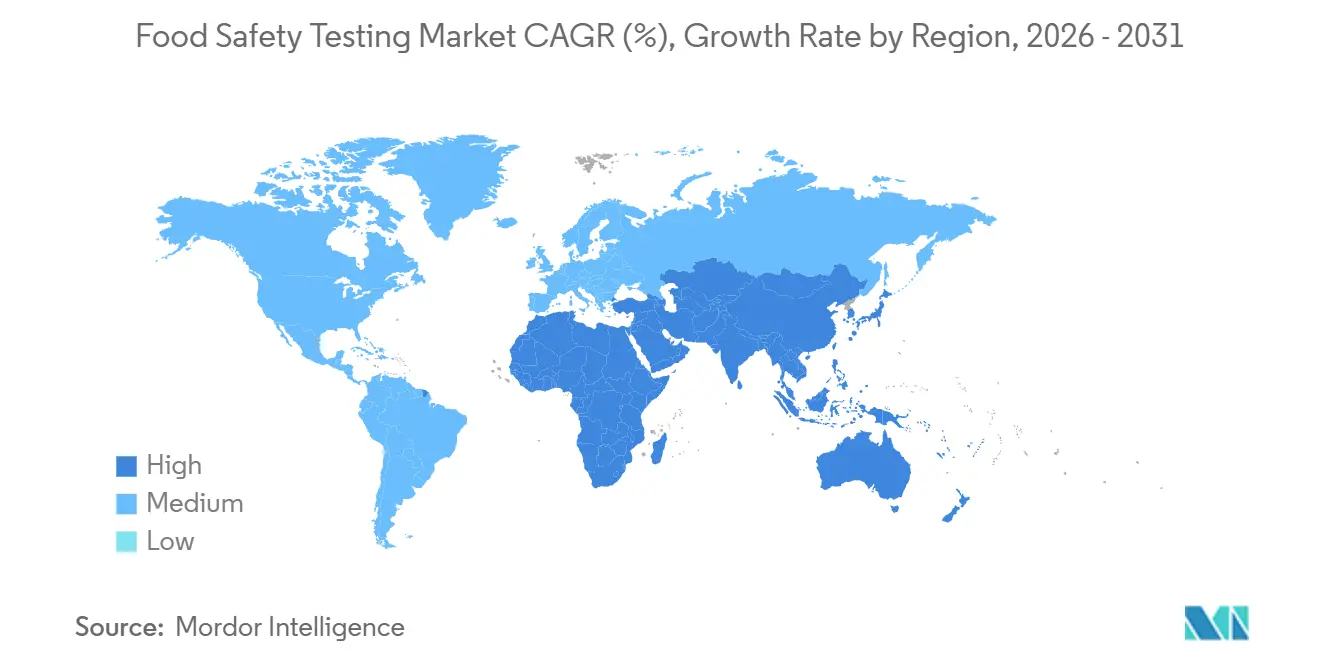

- Por geografía, América del Norte representó el 33,91% de los ingresos de 2025, mientras que se prevé que la región Asia-Pacífico registre una CAGR del 8,45% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Seguridad Alimentaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria global y su aplicación | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de la incidencia de enfermedades transmitidas por alimentos y costosas retiradas del mercado | +1.5% | América del Norte, Asia-Pacífico | Corto plazo (≤2 años) |

| Expansión del comercio alimentario transfronterizo y cadenas de suministro complejas | +1.2% | Global, fuerte en Asia-Pacífico y Oriente Medio | Largo plazo (≥4 años) |

| Adopción de secuenciación del genoma completo y análisis predictivo | +1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Cláusulas de responsabilidad de los minoristas que impulsan la adopción de pruebas rápidas in situ | +1.0% | Europa, América del Norte | Corto plazo (≤2 años) |

| Variantes de patógenos resistentes a la cadena de frío que requieren pruebas de alta sensibilidad | +0.9% | Regiones tropicales y subtropicales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria global y su aplicación

Los marcos regulatorios globales son cada vez más estrictos, lo que impulsa la demanda de soluciones de pruebas alimentarias avanzadas y frecuentes en el mercado de pruebas de seguridad alimentaria. El Programa de Alimentos Humanos (HFP) de la FDA, lanzado en octubre de 2024, ha delineado prioridades estratégicas para el año fiscal 2025, centrándose en la seguridad microbiológica de los alimentos, la seguridad química y la nutrición.[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa de Alimentos Humanos (HFP) Entregables Prioritarios para el Año Fiscal 2025", fda.gov Los gobiernos están pasando de las auditorías periódicas al monitoreo digital continuo. En virtud de la Sección 204 de la FSMA, los proveedores estadounidenses de verduras de hoja verde, mantequillas de frutos secos y peces de aleta están ahora obligados a registrar electrónicamente los resultados de PCR a nivel de lote, lo que en la práctica exige pruebas en cada etapa. Esta regulación garantiza la trazabilidad y mejora la seguridad alimentaria al identificar los riesgos de contaminación en una etapa temprana de la cadena de suministro. En 2025, la Autoridad Europea de Seguridad Alimentaria endureció sus normas, reduciendo el umbral de Listeria monocytogenes en alimentos listos para el consumo de 100 UFC/g a 10 UFC/g, lo que impulsó un aumento en la demanda de ensayos de PCR de alta sensibilidad. Este cambio refleja el creciente énfasis en minimizar los riesgos para la salud asociados con los patógenos transmitidos por los alimentos. Ese mismo año, India exigió pruebas de terceros para los alimentos envasados en el comercio minorista moderno, acelerando el impulso hacia la acreditación ISO/IEC 17025. Esta medida tiene como objetivo estandarizar los protocolos de prueba y mejorar la confianza del consumidor en la calidad de los alimentos. Estas regulaciones ahora requieren un tiempo de respuesta de 24 horas o menos, lo que lleva a los laboratorios a automatizar la preparación de muestras e implementar LIMS basados en la nube. La adopción de estas tecnologías no solo mejora la eficiencia, sino que también garantiza el cumplimiento de los plazos estrictos. En general, estas estrictas regulaciones están proporcionando un impulso significativo al mercado de pruebas de seguridad alimentaria.

Aumento de la incidencia de enfermedades transmitidas por alimentos y costosas retiradas del mercado

En 2025, los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos reportaron más de mil brotes. Salmonella y E. coli fueron responsables de la mayoría de estos casos. Estos brotes ponen de relieve los crecientes desafíos de salud pública y económicos que plantean los patógenos transmitidos por los alimentos. Un informe de 2025 de la Oficina de Responsabilidad Gubernamental de los Estados Unidos (GAO) destacó la urgencia, estimando el costo económico anual de las enfermedades transmitidas por alimentos en los Estados Unidos en alrededor de USD 75.000 millones, teniendo en cuenta los costos médicos, la pérdida de productividad y las muertes prematuras[3]Fuente: Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Seguridad Alimentaria: Estado de las Enfermedades Transmitidas por Alimentos en los EE. UU.", gao.gov. Una importante retirada de productos lácteos en Europa ese año subrayó aún más las implicaciones financieras, con costos que ascendieron a EUR 180 millones. En respuesta, los minoristas han comenzado a incorporar cláusulas de indemnización en sus contratos, transfiriendo efectivamente las responsabilidades de retirada hacia los proveedores y fabricantes. Este cambio subraya la creciente importancia del cribado de patógenos antes del envío para mitigar los riesgos. Un informe de 2025 de la Organización Mundial de la Salud destacó que, si bien los países de ingresos bajos y medianos lidian con una carga de enfermedad desproporcionada, a menudo carecen de las capacidades de prueba necesarias para abordar estos desafíos de manera efectiva. En consecuencia, los exportadores multinacionales están invirtiendo cada vez más en validaciones y certificaciones de terceros para garantizar el cumplimiento de los estándares de seguridad globales, protegiendo así sus marcas globales, manteniendo la confianza del consumidor y salvaguardando los márgenes de beneficio.

Expansión del comercio alimentario transfronterizo y cadenas de suministro complejas

En 2025, el comercio alimentario alcanzó un impresionante USD 1,9 billones, con las economías en desarrollo contribuyendo con el 42% a las exportaciones. Los productos de múltiples ingredientes, a menudo procedentes de 15 países diferentes, enfrentan importantes desafíos de trazabilidad debido a cadenas de suministro complejas y normas regulatorias variables entre naciones. El Informe Nacional de Estimación Comercial de 2025 del Representante Comercial de los Estados Unidos subraya los obstáculos que plantean las regulaciones de seguridad alimentaria y las barreras técnicas al comercio en el comercio alimentario mundial[2]Fuente: Representante Comercial de los Estados Unidos, "Informe Nacional de Estimación Comercial de 2025 sobre Barreras al Comercio Exterior del Presidente de los Estados Unidos sobre el Programa de Acuerdos Comerciales", ustr.gov. Si bien la Zona de Libre Comercio Continental Africana se esfuerza por armonizar las normas para simplificar el comercio, su implementación inconsistente obliga a los importadores a realizar pruebas independientes en los envíos africanos, añadiendo tiempo y costos. Las iniciativas de la Franja y la Ruta de China aumentan las vulnerabilidades de la cadena de frío en Asia Central. Aquí, la infraestructura inadecuada y las condiciones climáticas extremas elevan los riesgos de deterioro, lo que lleva a un aumento en la demanda de pruebas de PCR portátiles en los cruces fronterizos para garantizar la seguridad alimentaria. Las iniciativas de cadena de bloques, como el libro de contabilidad alimentario de Walmart, están transformando los procesos de retirada. Al vincular los certificados de patógenos a cada lote, estos sistemas avanzados reducen los tiempos de rastreo de días a meros segundos, reforzando la transparencia y la eficiencia en la gestión de la seguridad alimentaria.

Adopción de secuenciación del genoma completo y análisis predictivo

En 2025, GenomeTrakr procesó más de 500.000 aislados, logrando la identificación de la fuente de brotes en 24 horas, lo que mejoró significativamente la velocidad y precisión de las investigaciones de enfermedades transmitidas por alimentos. Los costos de secuenciación cayeron a USD 50 por genoma bacteriano, haciendo que la vigilancia rutinaria sea más accesible y práctica para una gama más amplia de laboratorios más allá de las instalaciones de élite. La inteligencia artificial predictiva, al superponer datos de secuenciación del genoma completo con sensores ambientales, demostró su potencial en medidas proactivas de seguridad alimentaria; un proyecto piloto del Centro Europeo para la Prevención y el Control de las Enfermedades predijo con precisión los focos de Salmonella en instalaciones avícolas con una tasa de éxito del 82%, mostrando su utilidad en la prevención de brotes. A pesar de la reticencia continua en el intercambio de datos debido a preocupaciones sobre la privacidad y la competencia, las empresas verticalmente integradas obtuvieron una ventaja analítica al aprovechar los datos propietarios. No obstante, la adopción generalizada de la secuenciación del genoma completo está elevando consistentemente los estándares e impulsando la innovación en el mercado de pruebas de seguridad alimentaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital para equipos de prueba avanzados y laboratorios | -0.8% | Mercados emergentes, laboratorios de pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Escasez de profesionales capacitados en microbiología alimentaria | -0.6% | América del Norte, Europa | Largo plazo (≥4 años) |

| Riesgos de ciberseguridad y privacidad de datos en LIMS basados en la nube | -0.4% | Global, más estricto en Europa y Estados Unidos | Corto plazo (≤2 años) |

| Aparición de nuevos contaminantes impulsada por el clima que complica las validaciones | -0.5% | Regiones tropicales y subtropicales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital para equipos de prueba avanzados y laboratorios

Los sistemas de LC-MS/MS y las plataformas de PCR de alto rendimiento tienen un precio de USD 150.000-500.000, y los usuarios pueden esperar pagar un 10-15% adicional anualmente por contratos de servicio. Una encuesta de la Cooperación Internacional de Acreditación de Laboratorios reveló que el 62% de los laboratorios en el África subsahariana y el sur de Asia identifican los costos de equipos como el principal obstáculo para lograr la acreditación ISO/IEC 17025. Si bien el arrendamiento y las suscripciones de pago por prueba ofrecen un punto de entrada más accesible, Eurofins introdujo una suscripción de secuenciación en 2025, permitiendo distribuir los costos en pagos mensuales. Sin embargo, la validación de métodos sigue siendo un proceso largo, que tarda entre 6 y 12 meses y cuesta entre USD 50.000 y 100.000 en consumibles, lo que a su vez retrasa los ciclos de actualización tecnológica. Como resultado, la naturaleza intensiva en capital de estos sistemas limita los esfuerzos de expansión en regiones sensibles a los precios.

Escasez de profesionales capacitados en microbiología alimentaria

En 2025, los laboratorios de los Estados Unidos lidiaron con una tasa de vacantes del 23% para microbiólogos de diagnóstico molecular, ya que los sectores clínicos superaron en oferta salarial a las pruebas alimentarias para atraer talento, debido a salarios más altos y mejores oportunidades de desarrollo profesional. Europa enfrenta un déficit de 8.000 profesionales para 2028, impulsado por el declive del interés en las carreras de microbiología alimentaria, ya que la matrícula universitaria en programas relacionados se desplomó un 14% de 2020 a 2024. Si bien la automatización ofrece cierto alivio, como lo evidencian los cartuchos SureTect de Thermo Fisher que reducen el tiempo de incorporación de 12 semanas a solo dos semanas, la interpretación de los árboles de secuenciación del genoma completo aún requiere experiencia de nivel de posgrado, lo que sigue siendo un cuello de botella. Estas carencias de habilidades no solo retrasan la validación de resultados y los informes de cumplimiento, sino que también sobrecargan la capacidad de los laboratorios, afectando la eficiencia general de las operaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contaminante: Las Pruebas de Patógenos Dominan, el Cribado de OGM se Acelera

En 2025, los ensayos de patógenos lideraron el mercado de pruebas de seguridad alimentaria, representando el 51,50% de los ingresos totales. Esta dominancia se derivó de los controles obligatorios de Salmonella, Listeria y E. coli en las cadenas de suministro de carne, lácteos y productos frescos. El crecimiento del segmento está respaldado por los reguladores que endurecen los umbrales microbianos y los minoristas que exigen certificados en el mismo día para garantizar el cumplimiento de las normas de seguridad alimentaria. Los laboratorios están optimizando las operaciones, automatizando los procesos de enriquecimiento y PCR, y reduciendo los tiempos de respuesta de dos días a tan solo ocho horas. Estos avances no solo mejoran la eficiencia, sino que también ayudan a las empresas a satisfacer la creciente demanda de pruebas rápidas y fiables. En consecuencia, el mercado de detección de patógenos está preparado para un crecimiento constante, impulsado por estos estrictos requisitos de cumplimiento y la necesidad de medidas sólidas de seguridad alimentaria.

Si bien el cribado de OGM ocupa un nicho más pequeño, ostenta la tasa de crecimiento más rápida, con una CAGR anticipada del 8,35% hasta 2031. Este aumento se atribuye en gran medida a los importadores de la Unión Europea que aplican un estricto umbral de etiquetado del 0,9% y a los exportadores de Asia-Pacífico que apuntan al mercado de comestibles premium europeo, donde el cumplimiento de regulaciones estrictas es fundamental para el acceso al mercado. Las variadas regulaciones globales sobre tecnologías de edición genética mantienen alta la demanda de kits de PCR múltiplex, ya que pueden identificar tanto eventos genéticos aprobados como no intencionados, garantizando la adhesión a diversos marcos regulatorios. Además, mientras que los segmentos de segundo nivel, como las pruebas de residuos de pesticidas, están evolucionando, utilizando suites de LC-MS/MS para cubrir más de 700 compuestos gracias a las reducciones de los límites del Codex, los cribados de micotoxinas experimentan un aumento durante las sequías de cereales, que incrementan el riesgo de contaminación. Las verificaciones de alérgenos se están ampliando, especialmente con los nuevos mandatos para el sésamo y la mostaza en Canadá y Australia, lo que refleja el creciente énfasis en la seguridad del consumidor. Además, las pruebas de metales pesados y residuos de medicamentos veterinarios garantizan ingresos estables procedentes de las certificaciones de exportación de mariscos y ganado, ofreciendo un amortiguador contra las fluctuaciones de política y apoyando el comercio global de productos alimenticios seguros y conformes.

Por Tecnología: La PCR Lidera, la Cromatografía Gana Terreno ante la Demanda de Multirresiduo

En 2025, las plataformas de PCR captaron el 46,40% de los ingresos del mercado de pruebas de seguridad alimentaria, impulsadas por sus superiores umbrales de detección, especificidad y adaptabilidad a diversos patógenos y OGM. Estas plataformas son altamente eficientes para identificar contaminantes a niveles de subciclo, garantizando la precisión y fiabilidad de los resultados. Los instrumentos de tiempo real de gama media, ahora con precios por debajo de USD 40.000, se han vuelto accesibles, lo que permite a los laboratorios regionales adoptar ampliamente el diagnóstico molecular. Con los avances en automatización, los laboratorios logran ahora un tiempo de respuesta de muestra a resultado de 4 horas, reduciendo los costos laborales en un 30% y mejorando significativamente la eficiencia operativa. Esta posición dominante subraya el papel fundamental de la PCR en las pruebas rápidas y fiables, especialmente ante el endurecimiento de las exigencias regulatorias orientadas a garantizar la seguridad alimentaria y el cumplimiento normativo.

La cromatografía y la espectrometría están en auge, con una CAGR del 8,53%, con la LC-MS/MS liderando como la opción preferida para el cribado de múltiples residuos de pesticidas y micotoxinas. Estas tecnologías proporcionan una sensibilidad y precisión incomparables, lo que las hace indispensables para detectar contaminantes en matrices alimentarias complejas. El sistema de triple cuadrupolo 6495D de Agilent, capaz de detectar PFAS a niveles de partes por billón, se alinea con los nuevos estándares de cumplimiento en los Estados Unidos y Europa, abordando las crecientes preocupaciones sobre los contaminantes químicos. Para aplicaciones de campo, los inmunoensayos y los dispositivos de flujo lateral siguen siendo populares, proporcionando portabilidad y facilidad de uso a un costo de USD 5-15 por muestra, atendiendo a pequeños agricultores y laboratorios con presupuesto limitado. Mientras tanto, tecnologías de vanguardia como los biosensores, la secuenciación de nueva generación y los diagnósticos basados en CRISPR están obteniendo aprobaciones regulatorias en Europa. Estas innovaciones prometen revolucionar el mercado al reducir potencialmente los costos de reactivos a niveles iguales o inferiores a los de la PCR en cinco años, a pesar de algunos obstáculos de validación. Su adopción podría mejorar aún más la eficiencia y la asequibilidad de las pruebas, satisfaciendo las necesidades cambiantes del panorama de las pruebas de seguridad alimentaria.

Por Aplicación: Los Alimentos Anclan los Ingresos, los Alimentos para Mascotas se Disparan

En 2025, las aplicaciones alimentarias dominaron el panorama de ingresos, representando un significativo 83,66%. Los sectores líderes fueron la carne y las aves de corral, los lácteos, los productos frescos y los alimentos procesados. El segmento de carne y aves de corral ostenta una participación notable en el mercado de pruebas de seguridad alimentaria, impulsado por los mandatos diarios del Servicio de Inspección y Seguridad Alimentaria del Departamento de Agricultura de los Estados Unidos para el cribado de Salmonella y E. coli en productos molidos. Esto garantiza el cumplimiento de estrictas normas de seguridad y minimiza el riesgo de enfermedades transmitidas por alimentos. Mientras tanto, los procesadores de lácteos no solo realizan pruebas de patógenos, sino que también incorporan pruebas de residuos de antibióticos, garantizando el cumplimiento de los límites de medicamentos veterinarios de la Unión Europea. Estas medidas reflejan el creciente énfasis en el aseguramiento de la calidad y la adhesión regulatoria en el sector lácteo. Los recientes brotes de Cyclospora vinculados a bayas importadas han intensificado las demandas de pruebas para los exportadores de frutas, ya que buscan salvaguardar la salud del consumidor y mantener los estándares de exportación. Además, las instalaciones de aperitivos de múltiples líneas están adoptando cada vez más programas de verificación de alérgenos para atender la creciente prevalencia de alergias alimentarias y garantizar la seguridad del producto para los consumidores sensibles.

Si bien los alimentos para mascotas y los piensos animales representan un segmento más pequeño, están experimentando un sólido crecimiento a una CAGR del 8,13%. Este aumento está impulsado en gran medida por las marcas premium que buscan certificaciones libres de patógenos y los dueños de mascotas que buscan garantías de calidad equivalente a la humana, lo que refleja un cambio en las preferencias del consumidor hacia productos para mascotas de mayor calidad. Con las Normas del Programa Regulatorio de Piensos Animales de la FDA que entraron en plena vigencia en 2024, los fabricantes están ahora obligados a realizar pruebas semanales de PCR de Salmonella tanto en los insumos crudos como en los productos terminados. Este impulso regulatorio garantiza estándares de seguridad consistentes en toda la cadena de suministro. Además, los molinos de piensos para ganado están intensificando las pruebas de micotoxinas para salvaguardar los índices de conversión, lo que genera una demanda constante de ensayos de aflatoxina y deoxinivalenol. Estas medidas de prueba son fundamentales para mantener la salud del ganado y optimizar la eficiencia del pienso. Esta trayectoria de crecimiento no solo diversifica los flujos de ingresos de los proveedores, sino que también mitiga su dependencia de las categorías de pruebas alimentarias más maduras, permitiéndoles aprovechar las oportunidades emergentes dentro del mercado de alimentos para mascotas y piensos animales.

Análisis Geográfico

En 2025, América del Norte representó el 33,91% de los ingresos globales, respaldada por la aplicación de la FSMA y una iniciativa del Departamento de Agricultura de los Estados Unidos de USD 300 millones que financia sistemas avanzados de PCR y LC-MS/MS. La Ley de Modernización de la Seguridad Alimentaria (FSMA) ha impulsado inversiones significativas en tecnologías de seguridad alimentaria, garantizando el cumplimiento de regulaciones estrictas. El impulso de Canadá hacia la trazabilidad digital en carne, mariscos y lácteos está acelerando la adopción de LIMS basados en la nube, lo que permite un mejor seguimiento y aseguramiento de la calidad en toda la cadena de suministro. Mientras tanto, la expansión de laboratorios acreditados en México tiene como objetivo mejorar las exportaciones de productos frescos cumpliendo con los estándares internacionales de seguridad y aumentando la competitividad en los mercados globales. Si bien el crecimiento persiste, se modera a medida que las capacidades instaladas maduran y la consolidación reduce la competencia de precios, lo que lleva a un entorno de mercado más estabilizado.

Asia-Pacífico está preparada para una CAGR del 8,45% hasta 2031. En 2025, China introdujo 1.200 nuevas estaciones de inspección, pasando de los métodos de cultivo a la PCR, lo que mejoró significativamente la velocidad y precisión de la detección de patógenos. Al mismo tiempo, India exigió auditorías trimestrales de patógenos para las cooperativas lácteas que apuntan a los mercados de exportación, garantizando el cumplimiento de los estándares internacionales de seguridad y mejorando la reputación de los productos lácteos indios a nivel mundial. Los ensayos de trazabilidad basados en cadena de bloques de Japón para los mariscos importados, que mitigan los riesgos de retirada al proporcionar visibilidad de extremo a extremo, están siendo emulados ahora por Corea del Sur y Singapur, mostrando el enfoque de la región en aprovechar la tecnología para la seguridad alimentaria. En China, los fabricantes locales de instrumentos están ganando terreno al ofrecer sistemas de PCR a la mitad del precio de sus homólogos occidentales, creando un panorama competitivo y aumentando la accesibilidad a soluciones de prueba avanzadas. Además, las fusiones, como las adquisiciones de laboratorios de SGS en 2025, están acelerando la escala en India, lo que permite una mejor cobertura de servicios y eficiencia operativa. Las mejoras de Asia Sudoriental en la infraestructura de cadena de frío están impulsando un aumento en la demanda de pruebas rápidas portátiles en los puntos de control fronterizos, garantizando la calidad y seguridad de los productos perecederos durante el tránsito.

La adhesión de Europa a los estrictos estándares de la Autoridad Europea de Seguridad Alimentaria está llevando a los minoristas a asumir responsabilidades ascendentes, lo que lleva a un aumento de las pruebas rápidas in situ en los centros logísticos para garantizar el cumplimiento y minimizar los riesgos. El panorama posterior al Brexit ve a los exportadores del Reino Unido navegando por requisitos de doble prueba, un desafío convertido en ventaja para entidades multijurisdiccionales como Eurofins e Intertek, que están bien posicionadas para ofrecer soluciones de prueba integrales. Las naciones de Europa del Este están canalizando los fondos de cohesión de la Unión Europea para modernizar los laboratorios, con notables expansiones de capacidad en Polonia y la República Checa, mejorando su capacidad para satisfacer la creciente demanda de pruebas de seguridad alimentaria. En América del Sur, los laboratorios centrados en residuos de pesticidas y micotoxinas están escalando para reforzar las exportaciones de soja y carne de vacuno de Brasil, garantizando el cumplimiento de los estándares internacionales y fortaleciendo su posición en los mercados globales. Oriente Medio está estableciendo centros centralizados, destacado por la expansión del 40% de la capacidad de LC-MS/MS del Municipio de Dubái en 2025, lo que mejora la capacidad de la región para realizar pruebas de alto rendimiento y apoyar su creciente comercio alimentario. La historia de crecimiento de África es mixta; si bien las inspecciones de exportación de cítricos de Sudáfrica impulsan la demanda de soluciones de prueba avanzadas, Nigeria y Egipto siguen dependiendo de iniciativas financiadas externamente, lo que limita su capacidad para escalar de forma independiente la infraestructura de seguridad alimentaria.

Panorama regulatorio

La demanda de pruebas de seguridad alimentaria está siendo moldeada por reguladores y organismos de normalización que avanzan hacia una verificación más rápida, una trazabilidad más sólida y una supervisión más amplia del riesgo químico. En los Estados Unidos, el Programa de Alimentos Humanos de la FDA (HFP, por sus siglas en inglés), lanzado en octubre de 2024, estableció entregables prioritarios para 2026 que incluyen reformas al marco GRAS, elevando el nivel de exigencia de cumplimiento para la sustanciación de la seguridad de los ingredientes junto con los controles tradicionales de patógenos. Por separado, el USDA FSIS anunció nuevas medidas de capacidad científica en abril de 2026, incluida la creación de un Centro Nacional de Seguridad Alimentaria en Urbandale, Iowa, y capacidades ampliadas en el nuevo Centro de Ciencias en Athens, Georgia, reforzando la capacidad de los laboratorios gubernamentales que respalda la aplicación de la normativa y la adopción de métodos.

En Europa, la UE avanzó en la armonización de las prácticas de laboratorio a través del Reglamento de Ejecución (UE) 2026/765 de la Comisión (promulgado el 1 de abril de 2026), que establece métodos actualizados para el muestreo, análisis e interpretación de residuos de plaguicidas en alimentos y piensos (con aplicación a partir del 1 de enero de 2027). A nivel internacional, los resultados de la Comisión del Codex Alimentarius en su 49.ª sesión en julio de 2026, incluida la orientación sobre el etiquetado precautorio de alérgenos y las disposiciones de etiquetado de emergencia, ofrecen un punto de referencia que muchos reguladores nacionales y programas de importación traducen en requisitos de pruebas y documentación, particularmente para la verificación de alérgenos y etiquetado.

Análisis de la cadena de valor

La cadena de valor de las pruebas de seguridad alimentaria abarca a los desarrolladores de métodos y reactivos, proveedores de instrumentos (plataformas de PCR y LC-MS/MS), logística de recolección de muestras, operadores de laboratorio (laboratorios centrales y unidades móviles/in situ), sistemas de datos (plataformas LIMS y de trazabilidad) y usuarios finales en alimentos, alimento para mascotas y alimento animal. El establecimiento de métodos regulatorios se convierte cada vez más en un insumo ascendente directo para los flujos de trabajo de laboratorio, ilustrado por la adopción por parte de la UE del Reglamento de Ejecución (UE) 2026/765 de la Comisión en abril de 2026 para el muestreo y análisis de residuos de plaguicidas. Esto requiere que los laboratorios alineen sus SOP, controles de calidad y formatos de informe antes de la fecha de aplicación del 1 de enero de 2027. Del lado de la demanda, los programas de exportación e importación vinculan el acceso al mercado con la capacidad y acreditación reconocidas de laboratorio (por ejemplo, ISO/IEC 17025), lo que convierte al tiempo de respuesta, la cadena de custodia y los criterios interpretativos defendibles en diferenciadores centrales del servicio.

Los cuellos de botella en entornos aduaneros y fronterizos también muestran dónde la capacidad de pruebas y las transiciones regulatorias están desincronizadas. A principios de 2026, Vietnam enfrentó una severa congestión portuaria y fronteriza después de que los nuevos procedimientos de inspección superaran la capacidad de pruebas disponible. El gobierno respondió con la Resolución N.º 09/2026/NQ-CP del 4 de febrero de 2026, suspendiendo temporalmente el Decreto 46 y ajustando el cronograma hasta el 15 de abril de 2026. Interrupciones como esta desplazan el trabajo hacia laboratorios externos y aumentan las pruebas en los nodos logísticos, mientras que los plazos extendidos en otros lugares (por ejemplo, la fecha de cumplimiento de la Regla de Trazabilidad de Alimentos de la FDA de EE. UU. extendida 30 meses hasta julio de 2028) dan a los participantes de la cadena de suministro más tiempo para integrar los resultados de las pruebas con registros electrónicos de trazabilidad y procesos de intercambio de datos.

Panorama Competitivo

El mercado de pruebas de seguridad alimentaria exhibe una concentración moderada. En 2025, Eurofins Scientific reforzó su presencia global añadiendo 12 laboratorios regionales y adquiriendo la red europea de FoodChain ID en noviembre, consolidando su liderazgo con más de 900 instalaciones en todo el mundo. Esta expansión ha permitido a Eurofins atender a una base de clientes más amplia y mejorar su oferta de servicios, fortaleciendo aún más su posición competitiva. SGS SA, combinando alcance geográfico con innovación digital, lanzó una plataforma de trazabilidad basada en cadena de bloques en colaboración con IBM, debutando con gigantes de la industria como Nestlé y Unilever. Esta plataforma mejora la transparencia y la trazabilidad en toda la cadena de suministro, respondiendo a la creciente demanda de los consumidores de seguridad y garantía de calidad alimentaria. Bureau Veritas e Intertek están mejorando su presencia regional a través de adquisiciones estratégicas, destacadas por la adquisición de la división del Reino Unido de Fera Science por parte de Bureau Veritas y la expansión de USD 22 millones de Intertek en Shanghái. Estos movimientos tienen como objetivo mejorar la accesibilidad al servicio y satisfacer la creciente demanda de pruebas de seguridad alimentaria en mercados clave.

Los disruptores tecnológicos están intensificando la competencia. Neogen presentó un sistema de PCR con batería en enero de 2026 que entrega resultados de Listeria en 90 minutos, con carga inalámbrica de datos, dirigido a plantas de carne in situ. Esta innovación aborda la necesidad de soluciones de prueba rápidas y fiables en la industria de procesamiento de carne, donde la detección oportuna de patógenos es fundamental. Mérieux NutriSciences está capitalizando el monitoreo ambiental, introduciendo un modelo de suscripción que combina hisopados trimestrales con secuenciación del genoma completo, generando USD 18 millones en su año inaugural. Este modelo no solo genera ingresos recurrentes, sino que también proporciona a los clientes un enfoque proactivo para la gestión de la seguridad alimentaria. Mientras tanto, Agilent y Thermo Fisher están fortaleciendo sus posiciones mediante la integración vertical, ofreciendo soluciones agrupadas de instrumentos, reactivos y software de datos para salvaguardar sus márgenes de beneficio. Esta estrategia garantiza una experiencia fluida para los clientes al tiempo que mantiene la eficiencia de costos y el control operativo.

Las solicitudes de patentes de 2024-2025 revelan una tendencia clara en las inversiones en investigación y desarrollo: el 42% se centró en diagnósticos moleculares rápidos, el 28% en métodos de multirresiduo y el 18% en trazabilidad basada en cadena de bloques. Estas tendencias destacan el enfoque de la industria en el avance de las tecnologías de prueba para satisfacer los estándares regulatorios en evolución y las expectativas de los consumidores. La acreditación ISO/IEC 17025, una barrera significativa de entrada al mercado en las economías emergentes, exige una inversión de USD 50.000-150.000 y un compromiso de 12-18 meses para lograrse. Esta acreditación garantiza la fiabilidad y precisión de los laboratorios de prueba, lo que la convierte en un factor crítico para las empresas que buscan establecer credibilidad y confianza en el mercado.

Líderes de la Industria de Pruebas de Seguridad Alimentaria

SGS Group

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group Plc

ALS Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se encuentra en la intersección entre una toma de decisiones microbiológicas más rápida y la integración de flujos de trabajo digitales, a medida que reguladores y clientes impulsan tiempos de liberación más cortos y una documentación más sólida. Los entregables prioritarios de 2026 del Programa de Alimentos Humanos de la FDA, incluidas las iniciativas de reforma del sistema GRAS, amplían la necesidad de dossieres de seguridad química defendibles y su correspondiente verificación analítica, respaldando la demanda de LC-MS/MS multirresiduo y sistemas de datos modernos que puedan vincular los resultados con ingredientes, lotes y proveedores. En paralelo, las mejoras tecnológicas que eliminan pasos de enriquecimiento o añaden caracterización de mayor resolución fortalecen los casos de uso en monitoreo ambiental y análisis de causa raíz; por ejemplo, Neogen recibió la certificación de Métodos de Rendimiento Probado de la AOAC en abril de 2026 para su prueba rápida de monitoreo ambiental Listeria Right Now, y bioMerieyux presentó GENE-UP TYPER SLM en junio de 2026 para respaldar una caracterización más rápida de cepas de Salmonella.

Las ampliaciones de capacidad y los centros regionales también crean espacios en blanco, especialmente donde el crecimiento comercial choca con una infraestructura de laboratorio acreditada limitada. La apertura en febrero de 2026 de un nuevo laboratorio de AmSpec en Dubai Science Park con LC-MS/MS, ICP-MS y RT-PCR amplía la capacidad de terceros en un corredor con alta intensidad logística que atiende importaciones y reexportaciones de alimentos. El Centro de Excelencia en Seguridad Alimentaria de Kersia en Seneffe, Bélgica, inaugurado en mayo de 2026, añade un ancla de I+D y capacitación que puede acelerar la validación e implementación de higiene en entornos industriales. Al mismo tiempo, los hallazgos de la GAO sobre brechas persistentes en el cumplimiento de los objetivos de inspección obligatorios apuntan a una demanda sostenida de servicios escalables de pruebas y documentación del sector privado que puedan respaldar el cumplimiento nacional y los envíos transfronterizos cuando la capacidad reguladora sea limitada.

Desarrollos recientes del sector

- Junio de 2026: bioMerieyux lanzó GENE-UP TYPER SLM, una solución de PCR en tiempo real para la caracterización rápida de cepas de Salmonella y el respaldo del análisis de causa raíz. La adición de información a nivel de cepa fortalece las investigaciones de brotes y las acciones correctivas de proveedores más allá del cribado de presencia-ausencia. También aumenta el valor de las plataformas moleculares para los fabricantes que buscan resultados más rápidos y procesables en operaciones de múltiples sitios.

- Abril de 2026: SGS lanzó un nuevo laboratorio en Antananarivo, Madagascar, que ofrece servicios de microbiología alimentaria y análisis de agua. La presencia local respalda a exportadores e importadores que necesitan pruebas alineadas internacionalmente sin enviar muestras a centros regionales distantes. También amplía la capacidad de SGS para atender cadenas de suministro de mercados emergentes donde el despacho fronterizo y portuario puede depender de certificados de laboratorio oportunos.

- Octubre de 2024: SGS North America amplió sus capacidades de pruebas para la seguridad alimentaria y el aseguramiento de la calidad en los mercados norteamericanos de alimentos, alimento para mascotas y nutracéuticos. El movimiento aumentó la amplitud de servicios para clientes que enfrentan requisitos más estrictos de patógenos, residuos y etiquetado en todas las categorías. También reforzó el papel de los proveedores de TIC como capacidad externalizada para las marcas que gestionan el riesgo de retiro de productos y las exigencias de documentación de los minoristas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de pruebas de seguridad alimentaria abarca los ingresos obtenidos por servicios de pruebas analíticas utilizados para detectar peligros biológicos, químicos o físicos en alimentos, bebidas, alimento para mascotas y piensos antes de que los productos se lancen al mercado.

Exclusiones de alcance: no se contabilizan las ventas de equipos e instrumentos, los controles rutinarios en proceso de fábrica ni el monitoreo de agua o ambiental que se encuentra fuera de la línea de producción de alimentos.

Descripción general de la segmentación

- Por Tipo de Contaminante

- Pruebas de Patógenos

- Pruebas de Pesticidas y Residuos

- Pruebas de Micotoxinas

- Pruebas de OGM

- Pruebas de Alérgenos

- Otras Pruebas de Contaminantes

- Por Tecnología

- Reacción en Cadena de la Polimerasa

- Basado en Inmunoensayo

- Cromatografía y Espectrometría

- Otros

- Por Aplicación

- Alimentos para Mascotas y Piensos Animales

- Alimentos

- Carne y Aves de Corral

- Lácteos

- Frutas y Verduras

- Alimentos Procesados

- Cultivos

- Otros Alimentos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el límite del mercado y construir señales iniciales de oferta y demanda que un analista junior pueda verificar. Se revisaron fuentes públicas como la FDA de EE. UU., el USDA, los CDC, la EFSA y el Codex Alimentarius para comprender los requisitos de pruebas, los peligros comunes y la frecuencia con la que ocurren alertas y retiros oficiales.

También revisamos, cuando fue pertinente, comunicados de aduanas e inspección, junto con revistas de ciencia alimentaria revisadas por pares para conocer la prevalencia típica de contaminantes y los métodos aceptados. Para las señales de comercialización, utilizamos informes anuales de empresas y presentaciones a inversores, sitios web de asociaciones y coberturas de prensa acreditadas sobre expansiones de laboratorios y adopción de nuevos métodos. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y bases de datos de patentes para agilizar la elaboración de mapas de ingresos y la verificación de tendencias tecnológicas. Estos ejemplos son solo ilustrativos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en líderes de laboratorio, responsables de calidad y seguridad alimentaria en fabricantes, y equipos de adquisiciones y cumplimiento en las principales regiones, para confirmar o ajustar los supuestos derivados de la investigación documental. Las conversaciones se utilizaron para validar la frecuencia de las pruebas, la proporción de externalización, las necesidades típicas de tiempo de respuesta y cómo varían los precios según la elección del método y los requisitos de acreditación. Los datos de entrada se triangularon luego entre categorías de alimentos y prioridades de contaminantes para mantener la coherencia del modelo entre regiones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 53% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 36% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 51% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda utilizando la producción de alimentos y los flujos comerciales, la intensidad de retiros y alertas, y los requisitos de pruebas regulados por categoría de producto. Esas señales de demanda se convirtieron en volúmenes de pruebas utilizando supuestos prácticos de frecuencia compartidos por expertos, y luego se tradujeron en valor utilizando precios de servicio por método y panel (por ejemplo, patógenos, alérgenos, residuos de plaguicidas, micotoxinas y OGM), antes de consolidar los resultados en el total global.

Luego se utilizaron verificaciones selectivas de abajo hacia arriba para mantener la coherencia de los totales, incluidas consolidaciones a partir de una muestra de ingresos por servicios de pruebas, conversaciones sobre capacidad y utilización con laboratorios, y verificaciones de canal sobre las bandas de precios habituales para métodos rápidos frente a la confirmación basada en laboratorio. Cuando las divulgaciones fueron incompletas, las brechas se manejaron aplicando rangos de utilización específicos por región y supuestos de mezcla que se volvieron a verificar con entrevistas.

Las previsiones se elaboraron mediante análisis de escenarios respaldados por ajustes de tendencias a corto plazo sobre algunos factores clave, incluida la producción de alimentos envasados, el comercio transfronterizo de alimentos, el cambio de método hacia pruebas moleculares más rápidas y el ritmo de las nuevas normas de seguridad y su aplicación. Se finalizó un caso base tras recibir comentarios de expertos sobre la rapidez con la que probablemente cambiarán la frecuencia de las pruebas y la externalización.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, de modo que el volumen implícito de pruebas, el precio promedio y la combinación regional se mantuvieran dentro de rangos creíbles. Las variaciones grandes se marcan y luego se vuelven a verificar contra los insumos subyacentes, seguido de una revisión interna en la que se replican los supuestos y cálculos antes de la aprobación final.

El modelo se actualiza cada año, y se activan verificaciones intermedias cuando ocurren eventos importantes, como brotes de gran magnitud, nuevas acciones de aplicación normativa o grandes incorporaciones de capacidad de laboratorio. Antes de la entrega, se completa una última actualización para que los clientes reciban la visión más actual basada en las publicaciones públicas más recientes y los comentarios de expertos.

Estimación de Mordor Intelligence del mercado de pruebas de seguridad alimentaria en comparación con otras estimaciones publicadas

Los valores publicados para las pruebas de seguridad alimentaria a menudo varían porque cada editor traza el límite de manera diferente sobre lo que se contabiliza, y porque los supuestos de precio y volumen pueden actualizarse en momentos distintos. Las diferencias también surgen cuando una estimación se apoya fuertemente en una sola región o una única categoría de alimentos, lo que puede modificar el total incluso si la narrativa de crecimiento parece similar.

En este estudio, el mayor factor de divergencia suele ser si los ingresos se contabilizan solo para los servicios de pruebas sobre alimentos, bebidas, alimento para mascotas y piensos terminados antes de su lanzamiento, o si también se mezclan elementos adyacentes como las ventas de equipos y el monitoreo ambiental más amplio. Otras diferencias provienen de cómo se asume la frecuencia de pruebas durante periodos normales frente a periodos de brotes, cómo se valora la combinación de métodos a medida que se expanden las herramientas rápidas, y si la conversión de divisas se toma como un promedio anual o en un momento puntual, lo que puede modificar notablemente un total global, una elección de alcance aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23.98 mil millones de USD (2025) | |

| Consultora Global A | 26.27 mil millones de USD (2025) | Esta cifra parece utilizar un universo contabilizado más amplio, donde parte del gasto vinculado a programas de cumplimiento más amplios y un aumento más agresivo en la combinación de métodos pueden inflar el valor del servicio capturado en el mismo año. |

| Editorial del Sector B | 25.40 mil millones de USD (2025) | Esta estimación parece más cercana en nivel, pero probablemente aplica una alineación de año base diferente y un momento de actualización distinto para los precios, lo que puede modificar la cifra de 2025 cuando se asume que la adopción de pruebas rápidas aumentará más rápido. |

Entre las tres cifras, la dispersión se explica menos por la dirección de la demanda y más por lo que se incluye y cómo se actualizan el precio y la combinación. Al mantener el conteo vinculado a los servicios de pruebas de productos terminados y al volver a verificar los supuestos de frecuencia y precios con datos de campo, el total final se mantiene rastreable a factores claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de seguridad alimentaria?

El mercado vale USD 25.790 millones en 2026 y se proyecta que alcance los USD 37.130 millones para 2031.

¿Qué tipo de contaminante genera los mayores ingresos?

En 2025, las pruebas de patógenos representaron el 51,50% de los ingresos totales, lo que refleja los estrictos mandatos de Salmonella, Listeria y E. coli.

¿Qué segmento tecnológico está creciendo más rápido?

La cromatografía y la espectrometría avanzan a una CAGR del 8,53% a medida que los laboratorios adoptan la LC-MS/MS de multirresiduo para pesticidas y PFAS.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La inversión gubernamental en estaciones de inspección, las auditorías trimestrales obligatorias y los proyectos piloto de trazabilidad basada en cadena de bloques impulsan una CAGR del 8,45% hasta 2031.

Última actualización de la página el: