Tamaño y Participación del Mercado de Medidores de Flujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

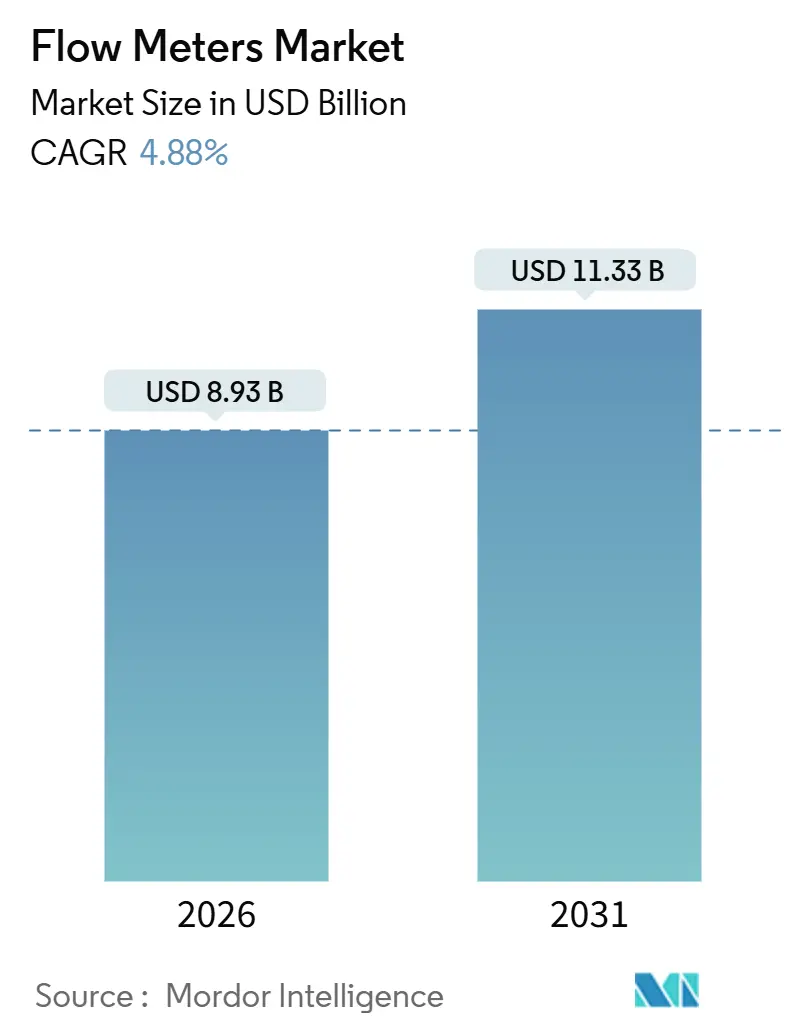

| Tamaño del Mercado (2026) | 8.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

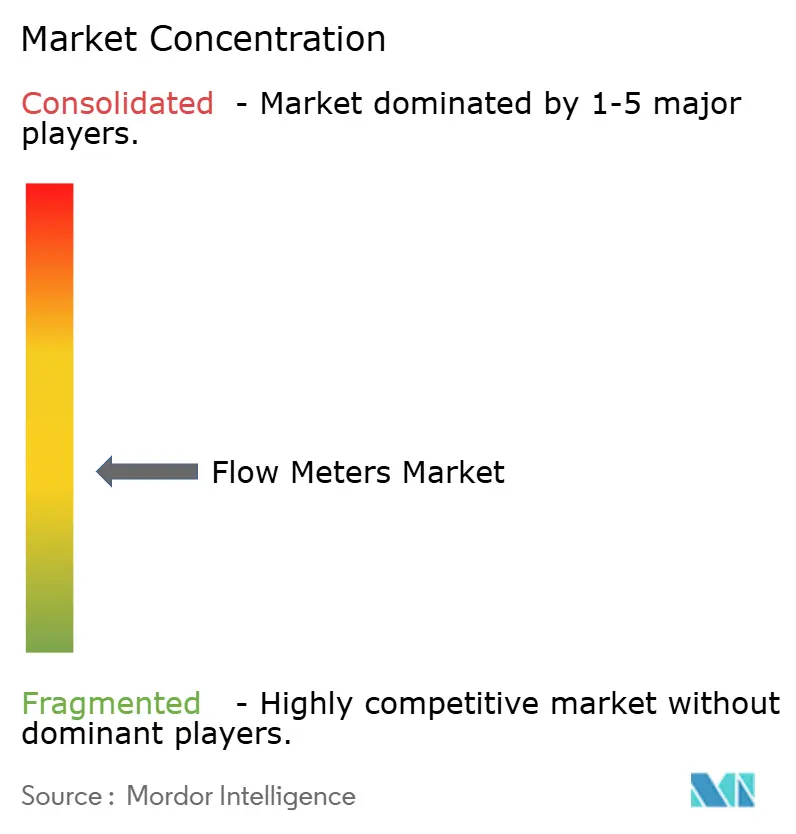

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Flujo por Mordor Intelligence

El tamaño del mercado de medidores de flujo se valora en USD 8,93 mil millones en 2026 y se proyecta que alcance USD 11,33 mil millones para 2031, lo que refleja una CAGR del 4,88% durante el período de previsión. Los avances son impulsados por la rápida inversión en mezcla de hidrógeno, captura de carbono y bioprocesamiento de un solo uso, que exigen una precisión más allá del alcance de los medidores volumétricos convencionales. Los instrumentos de Coriolis y térmicos de base másica se están expandiendo el doble de rápido que los diseños de presión diferencial y de turbina, mientras que la tecnología ultrasónica está ganando terreno en las tuberías de gas de transferencia de custodia. Los cambios paralelos en los criterios de los compradores, del costo del hardware al costo total de propiedad, están orientando a las empresas de servicios públicos y a los productores químicos hacia medidores con análisis integrados y diagnósticos predictivos. Las estrategias competitivas giran ahora en torno a la compatibilidad con gemelos digitales, el despliegue en campo con alimentación por batería y las certificaciones de ciberseguridad, todo lo cual desbloquea ingresos adicionales provenientes de suscripciones de software y servicios de calibración.

Conclusiones Clave del Informe

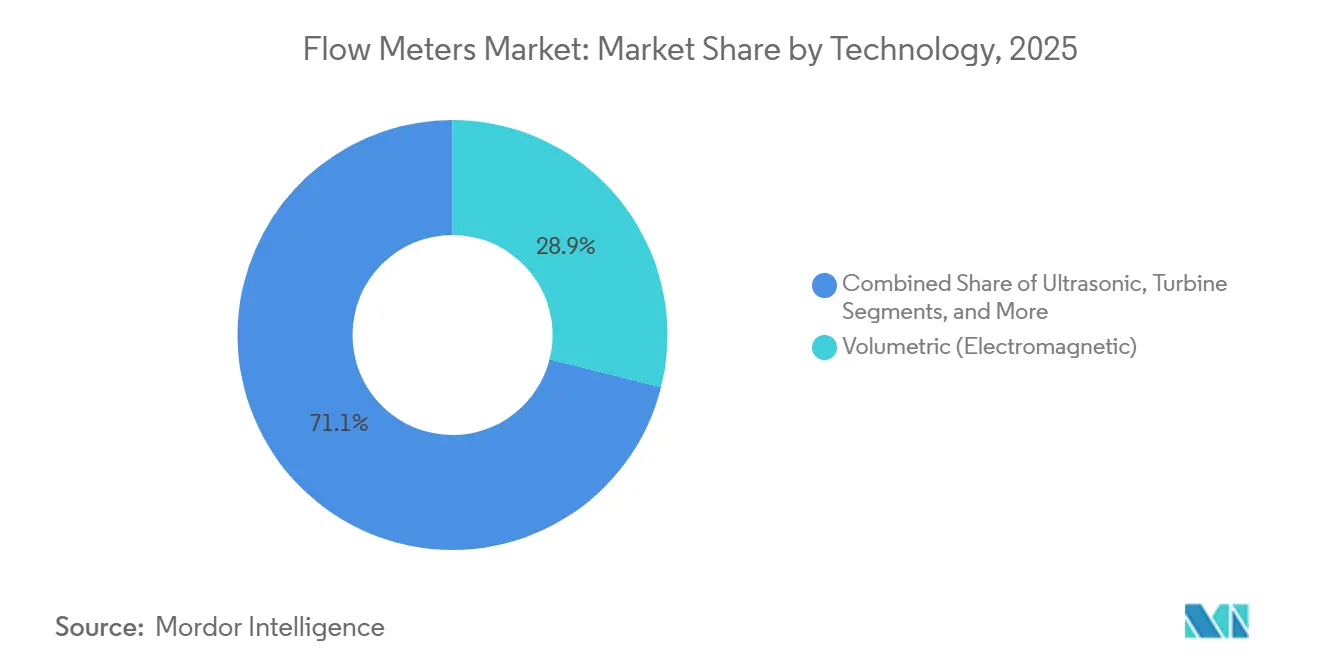

- Por tecnología, los medidores de flujo másico captaron una participación de ingresos del 29,1% en 2025, mientras que los diseños de Coriolis y térmicos avanzan a una CAGR del 7,4% hasta 2031

- Por montaje, los medidores en línea mantuvieron el 48,2% de la participación del mercado de medidores de flujo en 2025, mientras que las instalaciones de abrazadera están previstas que escalen a una CAGR del 5,9% hasta 2031

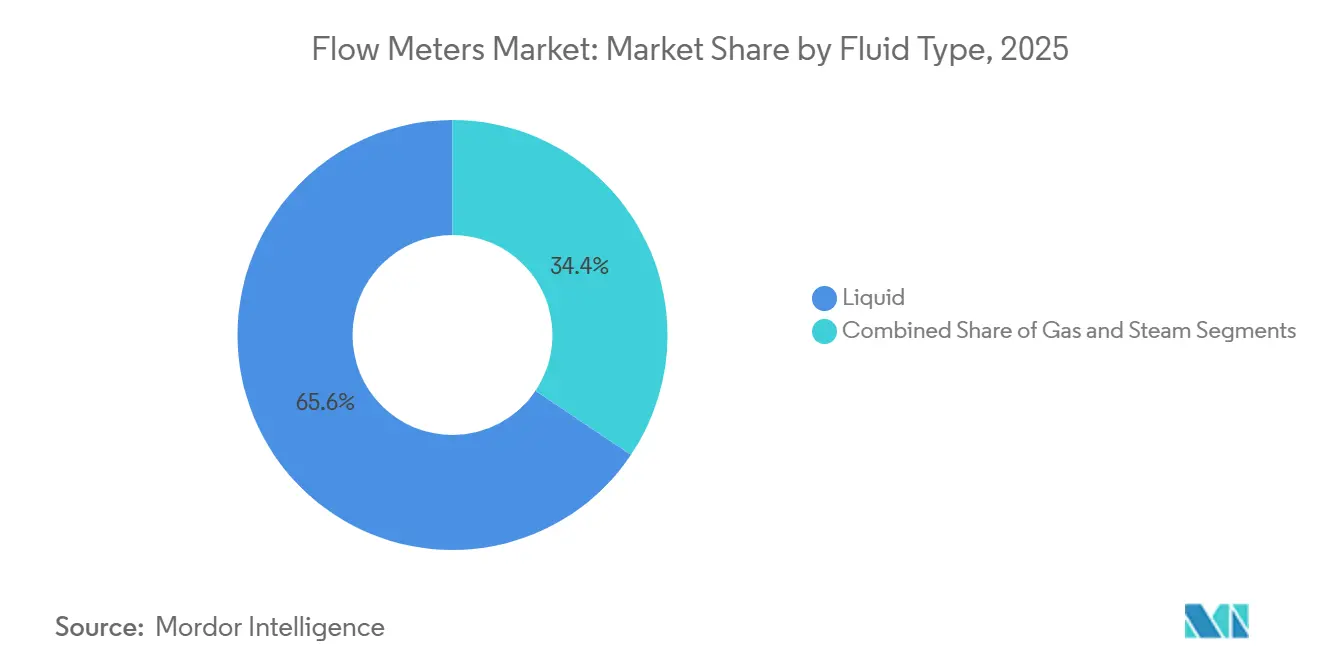

- Por tipo de fluido, las aplicaciones de líquido representaron el 65,6% del tamaño del mercado de medidores de flujo en 2025; se proyecta que la medición de gas ascienda a una CAGR del 6,2% durante 2026-2031

- Por usuario final, las empresas de servicios públicos de agua y aguas residuales lideraron con el 29,4% de los ingresos en 2025 y se están expandiendo a una CAGR del 6,7%, superando el crecimiento de petróleo y gas del 4,1%

- Por geografía, Asia-Pacífico generó el 38,9% de los ingresos de 2025; Europa es la geografía de más rápido crecimiento con una CAGR del 5,3% prevista hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medidores de Flujo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Automatización de Procesos Habilitada por IoT para Análisis de Flujo en Tiempo Real | +1.2% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Inversiones Globales en Infraestructura de Agua y Aguas Residuales | +1.0% | América del Norte, Europa, Asia-Pacífico (China, India) | Largo plazo (≥ 4 años) |

| Mandatos de Cumplimiento de Seguridad y Precisión en el Sector Energético | +0.8% | Europa, América del Norte, Oriente Medio | Corto plazo (≤ 2 años) |

| Demanda en Instalaciones Existentes de Retroadaptaciones de Abrazadera con Alimentación por Batería | +0.6% | América del Norte, Europa (petróleo y gas, productos químicos) | Mediano plazo (2-4 años) |

| Necesidades de Medición de Flujo Multifásico en Proyectos de CCUS | +0.5% | Europa, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Despliegues de Medidores Inteligentes de Calefacción/Refrigeración de Distrito | +0.4% | Europa (Alemania, Dinamarca, Polonia), China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de Procesos Habilitada por IoT para Análisis de Flujo en Tiempo Real

Los sitios industriales están actualizando los medidores para que cada dispositivo se convierta en un nodo de computación en el borde que entrega flujos de datos con intervalos de un segundo. Plataformas como Yokogawa OpreX analizan la deriva y la cavitación, y luego ajustan automáticamente las válvulas de control para mantener puntos de ajuste de ±0,5%[1]Fuente: Yokogawa Electric Corporation, "OpreX Asset Operations and Management," yokogawa.com. Las líneas de fabricación continua farmacéutica dependen de los mismos bucles de retroalimentación para mantenerse dentro de las directrices de tecnología analítica de procesos de la Administración de Alimentos y Medicamentos de los Estados Unidos. Siemens AG reveló que los análisis predictivos integrados en sus medidores ultrasónicos redujeron el tiempo de inactividad no programado en plantas químicas en un 22% en 2025. La visibilidad en tiempo real también se vincula con el software empresarial; un productor europeo de bebidas conectó medidores electromagnéticos a SAP S/4HANA y redujo el desperdicio de materias primas en un 14%.

Inversiones Globales en Infraestructura de Agua y Aguas Residuales

Las empresas de servicios públicos que pierden entre el 25% y el 40% del agua tratada por fugas están reemplazando los medidores mecánicos por alternativas ultrasónicas y electromagnéticas con alimentación por batería. China destinó CNY 150 mil millones (USD 21 mil millones) en 2025 para digitalizar redes en 100 ciudades. La Misión Jal Jeevan de India introdujo medidores de prepago que redujeron el agua no contabilizada del 42% al 28% en Jaipur en un plazo de 18 meses. En los Estados Unidos, USD 55 mil millones de la Ley de Infraestructura Bipartidista canalizan financiamiento hacia instalaciones de medición avanzada con datos por hora[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Financiamiento de Agua de la Ley de Infraestructura Bipartidista," epa.gov. Estimaciones de consultoría europea muestran un potencial de recuperación de EUR 8 mil millones anuales si los medidores inteligentes eliminan las pérdidas no detectadas.

Mandatos de Cumplimiento de Seguridad y Precisión en el Sector Energético

Las revisiones a las normas internacionales de transferencia de custodia requieren una precisión de ±0,2% para la medición de gas natural licuado, un rendimiento que solo los dispositivos Coriolis y ultrasónicos de múltiples trayectorias logran. Noruega ordenó a las plataformas marítimas agregar medidores redundantes con autodiagnóstico tras una discrepancia de ingresos en el campo de Troll. Saudi Aramco está equipando 1.200 puntos de transferencia fiscal con unidades Coriolis de Emerson Electric Co. para evitar penalizaciones vinculadas a desviaciones superiores a ±0,15%. Las regulaciones de integridad de tuberías de los Estados Unidos ahora obligan a los operadores de líquidos peligrosos a instalar algoritmos de detección de fugas, acelerando la adopción de medidores ultrasónicos de abrazadera que evitan la soldadura.

Demanda en Instalaciones Existentes de Retroadaptaciones de Abrazadera con Alimentación por Batería

Las refinerías y plantas químicas obsoletas rara vez toleran paradas prolongadas, por lo que prefieren medidores de abrazadera no invasivos que evitan los permisos de trabajo en caliente. El OPTISONIC 8300 de KROHNE ofrece una vida útil de batería de 10 años y conectividad LoRaWAN, lo que permite una instalación rápida en áreas clasificadas. Un complejo petroquímico en la Costa del Golfo redujo el gasto en retroadaptación a USD 340.000, frente a USD 1,8 millones para opciones en línea, al eliminar el andamiaje y la despresurización. La unidad portátil Proline de Endress+Hauser AG registra datos 15 minutos después de la llegada, un ritmo apreciado para la resolución de problemas y las validaciones de seguridad funcional. Las reglas actualizadas de la norma IEC 61508 ahora reconocen la tecnología de abrazadera para funciones de Nivel de Integridad de Seguridad 2, abriendo puertas en instalaciones nucleares y farmacéuticas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto CAPEX de los Medidores Coriolis y Ultrasónicos Avanzados | -0.7% | Global, agudo en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Escasez de Personal Calificado en Calibración y Mantenimiento | -0.5% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Exposición a la Ciberseguridad de los Medidores Inteligentes Inalámbricos | -0.3% | Global, con mayor preocupación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Semiconductores para Transductores Ultrasónicos | -0.4% | Global, suministro concentrado en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de los Medidores Coriolis y Ultrasónicos Avanzados

Los precios de adquisición son de tres a diez veces más altos que las alternativas electromagnéticas o de vórtice, lo que lleva a las empresas de servicios públicos con limitaciones de capital a retrasar las actualizaciones. Un medidor Coriolis de 4 pulgadas puede costar entre USD 12.000 y 18.000, en comparación con USD 2.500-4.000 para un equivalente electromagnético[3]Fuente: Emerson Electric Co., "Micro Motion Coriolis Meters," emerson.com. El montaje especializado, el aislamiento de vibraciones y los pasos de puesta a cero añaden otros USD 3.000-5.000 a la puesta en marcha. La economía del ciclo de vida favorece a los medidores de gama alta, pero los equipos de adquisición a menudo se concentran en los presupuestos iniciales. Las ofertas de medidor como servicio basadas en suscripción están emergiendo para convertir el gasto de capital en gasto operativo y acelerar la adopción.

Exposición a la Ciberseguridad de los Medidores Inteligentes Inalámbricos

Las credenciales codificadas de forma fija y los canales de firmware no cifrados han desencadenado múltiples avisos. La alerta de 2025 de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) enumeró 14 modelos vulnerables en seis proveedores. El ransomware alteró los datos de flujo en una empresa de servicios públicos de agua europea, lo que obligó a emitir una orden de hervir el agua durante 48 horas y destacó lo que está en juego para la salud pública. La norma ISA/IEC 62443 ahora exige comunicación cifrada, arranque seguro y controles de acceso basados en roles, pero solo el 31% de los medidores instalados cumplen con el estándar. Los proveedores respondieron incorporando módulos de seguridad de hardware; Schneider Electric SE añadió soporte para TPM 2.0 y WireGuard VPN a un costo adicional de USD 800 por dispositivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Requisitos de Precisión Impulsan la Adopción de Medidores de Flujo Másico

Los métodos de base másica representaron USD 2,6 mil millones en 2025 y avanzan a una CAGR del 7,4%. El mercado de medidores de flujo se beneficia a medida que la mezcla de hidrógeno y el secuestro por captura de carbono demandan medición directa de masa inmune a los cambios de densidad. Los medidores Coriolis se han convertido en la opción predeterminada para la transferencia de custodia de CO₂ licuado, ilustrado por el proyecto de CCS Northern Lights en Noruega, que opera a 100 bar con una incertidumbre de ±0,05%. Los diseños ultrasónicos están desplazando a las turbinas en la distribución de gas porque mantienen una precisión de ±1,5% cuando el hidrógeno alcanza el 20% del volumen.

Las tecnologías volumétricas aún mantienen el 28,9% de los ingresos de 2025, ancladas por los medidores electromagnéticos en las redes de agua municipales. Las placas de orificio de presión diferencial siguen siendo comunes en las líneas de vapor, aunque requieren de 10 a 20 diámetros de tubería recta. Los sensores de masa térmica están prosperando en los circuitos de biogás y aire comprimido, donde las bajas tasas de flujo comprometen el rendimiento de la turbina. Las unidades de desplazamiento positivo persisten en el despacho de combustible y el dosificado de líquidos viscosos. Los medidores de vórtice ofrecen una opción de precio medio y bajo mantenimiento para el vapor en centrales eléctricas. En conjunto, estas tendencias subrayan una rotación estructural dentro de la industria de medidores de flujo hacia dispositivos de alta precisión y autodiagnóstico que se integran perfectamente con el software de gemelos digitales.

Por Montaje/Instalación: Las Retroadaptaciones No Invasivas Ganan Impulso

El hardware en línea representó el 48,2% de los ingresos de 2025, pero está creciendo a un ritmo más lento del 4,2% porque las instalaciones existentes enfrentan penalizaciones por tiempo de inactividad si se cortan las tuberías. Las variantes de abrazadera, por el contrario, se están expandiendo al 5,9% y permiten la instalación sin despresurización. Un operador de transporte intermedio de América del Norte retroadaptó 120 líneas en ocho semanas utilizando dispositivos ultrasónicos de abrazadera a un costo un 62% menor que las alternativas en línea. Las sondas de inserción, que penetran pero no reemplazan las secciones de tubería, están encontrando nichos en tuberías de agua de gran diámetro.

Las innovaciones en baterías extienden la vida útil en campo a 10-15 años, lo que permite que los medidores actúen como nodos IoT inalámbricos. La certificación de seguridad funcional para el Nivel de Integridad de Seguridad 2 ha ampliado el mercado direccionable a plantas nucleares y farmacéuticas. Sin embargo, los puntos de transferencia de custodia siguen confiando en los medidores en línea que ofrecen una certeza de ±0,1%. El mercado de medidores de flujo ahora se segmenta tanto por tolerancia como por mecánica, con los usuarios finales equilibrando costo, precisión y evitación del tiempo de inactividad.

Por Tipo de Fluido: La Medición de Gas se Acelera con el Hidrógeno y el GNL

Las aplicaciones de líquido generaron el 65,6% de los ingresos de 2025, aunque la medición de gas está creciendo más rápido al 6,2% hasta 2031. La regulación de mezcla de hidrógeno de Alemania obliga a reemplazar 2,3 millones de medidores de turbina por modelos ultrasónicos para 2028. El proyecto HyWay27 de los Países Bajos instalará más de 300 medidores ultrasónicos para rastrear los flujos de hidrógeno puro a presión de distribución. Las terminales de exportación de GNL están desplegando ultrasónicos de múltiples trayectorias para mantener una precisión de ±0,15% desde -162 °C hasta +50 °C.

La medición de vapor también muestra impulso a medida que los operadores de calefacción de distrito pasan de placas de orificio a sensores de vórtice, reduciendo la caída de presión y el mantenimiento. En el lado de los líquidos, los productos farmacéuticos están adoptando medidores Coriolis de un solo uso que eliminan la validación de limpieza, mientras que los procesadores de alimentos eligen unidades electromagnéticas higiénicas para ciclos de limpieza en el lugar. El mercado de medidores de flujo, por tanto, abarca extremos de temperatura desde el GNL criogénico hasta el vapor en ebullición, destacando la amplitud de los requisitos tecnológicos.

Por Industria de Uso Final: Los Servicios Públicos Anclan la Demanda, Mientras que el Petróleo en Producción se Desacelera

Las empresas de servicios públicos de agua y aguas residuales controlaron el 29,4% de las ventas de 2025 y avanzan al 6,7% a medida que los objetivos de reducción de fugas se intensifican en todo el mundo. El petróleo y el gas sigue siendo significativo pero queda rezagado con una CAGR del 4,1% a medida que el capital se desplaza de la exploración hacia las mejoras de medición en el transporte intermedio. Las plantas químicas adoptan medidores Coriolis para la precisión en lotes y el ahorro de materias primas. Las centrales eléctricas despliegan sensores de vórtice en circuitos de vapor y unidades ultrasónicas en sistemas de agua de enfriamiento. Las plantas de alimentos y bebidas especifican diseños Coriolis y electromagnéticos certificados con la norma 3-A para acortar los ciclos de limpieza en el lugar.

Las instalaciones farmacéuticas y de biotecnología son un nicho de alto crecimiento, recurriendo a medidores de un solo uso que previenen la contaminación cruzada en las líneas de bioprocesamiento continuo. Los metales y la minería dependen de unidades electromagnéticas robustas para la lechada abrasiva, mientras que las plantas de celulosa y papel miden tanto el vapor como el agua de proceso. Estos casos de uso específicos del sector diversifican colectivamente los flujos de ingresos, haciendo que el mercado de medidores de flujo sea menos dependiente del ciclo del petróleo que hace una década.

Análisis Geográfico

Asia-Pacífico representó el 38,9% de los ingresos de 2025, impulsado por la iniciativa de agua inteligente de CNY 150 mil millones de China y los mandatos de detección de fugas de India. Japón aprovecha los análisis de computación en el borde en plantas químicas y electrónicas, mientras que Corea del Sur instala sensores de masa térmica en las fábricas de semiconductores en expansión. El crecimiento también refleja tuberías piloto de hidrógeno a gran escala en Australia y la expansión de las exportaciones de GNL en Malasia.

Se prevé que Europa lidere el crecimiento con una CAGR del 5,3%. La regulación de mezcla de hidrógeno de Alemania está desplazando millones de medidores hacia la tecnología ultrasónica, las redes de calefacción de distrito de Dinamarca instalan medidores de calor para cumplir con las regulaciones de eficiencia energética de la Unión Europea, y el Reino Unido persigue un objetivo de reducción del 50% de fugas que estimula la adquisición de medidores inteligentes. Además, los proyectos de CCS de Noruega y las estaciones de hidrógeno de Francia aceleran la demanda de dispositivos Coriolis para transferencia de custodia.

América del Norte crece al 4,6% a medida que los Estados Unidos dirigen USD 55 mil millones a la infraestructura hídrica y los operadores de petróleo en transporte intermedio modernizan los medidores de custodia. Oriente Medio invierte fuertemente en desalinización, utilizando dispositivos electromagnéticos para monitorear el agua de alimentación y la salmuera. Las perspectivas de América del Sur mejoran tras las privatizaciones de servicios públicos en Brasil, que desbloquean el financiamiento de medidores inteligentes, mientras que África muestra un progreso selectivo con instalaciones municipales de prepago en Sudáfrica y medidores piloto de suministro a granel en Nigeria. En conjunto, estos programas regionales sustentan una amplia base global para el mercado de medidores de flujo.

Panorama Competitivo

Los cinco principales proveedores, Emerson Electric Co., Endress+Hauser AG, ABB Ltd, Siemens AG y Yokogawa Electric Corporation, mantienen colectivamente alrededor del 40% de los ingresos, un nivel que clasifica al mercado de medidores de flujo como moderadamente concentrado. Emerson Electric Co. profundizó su presencia en software al adquirir NI Corporation por USD 8,2 mil millones, añadiendo la integración de LabVIEW y TestStand a sus medidores Micro Motion. Endress+Hauser AG incorpora el autodiagnóstico Heartbeat en sus líneas Coriolis y electromagnéticas, extendiendo los intervalos de calibración de uno a tres años. ABB Ltd ahora agrupa medidores con sus suites de control digital Ability, fidelizando clientes a través de la automatización integrada.

Empresas chinas como Sinomeasure recortan precios hasta un 40%, obligando a los actores establecidos a diferenciarse a través de la ciberseguridad, los análisis predictivos y las certificaciones específicas por sector vertical. Innovadores de nicho como Bronkhorst High-Tech BV apuntan a la microfluídica en los mercados de semiconductores y ciencias de la vida, utilizando sensores térmicos de microelectromecánica (MEMS) que miden flujos de submililitros. Las solicitudes de patentes para el perfil de flujo por inteligencia artificial se dispararon a 127 en Europa durante 2025, con Siemens AG y Emerson Electric Co. a la cabeza. En general, la diferenciación está pasando del diseño mecánico al software integrado, las redes de servicio y las acreditaciones de cumplimiento.

Líderes de la Industria de Medidores de Flujo

Yokogawa Electric Corporation

ABB Ltd

Siemens AG

Bronkhorst High-Tech BV

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Emerson Electric Co. lanzó el medidor Coriolis Micro Motion Serie G con módulos de seguridad de hardware y comunicación HART-IP cifrada.

- Diciembre de 2025: Endress+Hauser AG inauguró una planta de EUR 45 millones (USD 48 millones) en Aurangabad, India, para producir medidores electromagnéticos y ultrasónicos para Asia-Pacífico.

- Noviembre de 2025: Siemens AG se asoció con TotalEnergies para equipar 85 estaciones de reabastecimiento de hidrógeno en Francia y Alemania con medidores ultrasónicos SITRANS.

- Octubre de 2025: ABB Ltd adquirió el negocio de calibración de Severn Trent Services por USD 120 millones, añadiendo 14 laboratorios con norma ISO 17025 en América del Norte y Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de caudalímetros como los ingresos generados por dispositivos de nueva fabricación que miden el caudal volumétrico o másico de líquidos o gases dentro de tuberías cerradas, y que abarcan diseños electromagnéticos, ultrasónicos, de Coriolis, de presión diferencial, de turbina, de vórtice y de desplazamiento positivo. Los comprobadores portátiles con transmisores integrados y firmware incorporado se incluyen en el ámbito de aplicación.

Quedan excluidos los equipos reacondicionados, los sensores de caudal autónomos sin procesamiento de señales a bordo, las flotas de alquiler y los contratos de calibración o mantenimiento posventa.

Segmentación

- Por Tecnología

- Volumétrico

- Presión Diferencial

- Electromagnético

- Ultrasónico

- Turbina

- Desplazamiento Positivo

- Vórtice

- Másico

- Coriolis

- Masa Térmica

- Volumétrico

- Por Montaje/Instalación

- En Línea

- Abrazadera/Externo

- Inserción

- Por Tipo de Fluido

- Líquido

- Gas

- Vapor

- Por Industria de Uso Final

- Petróleo y Gas

- Agua y Aguas Residuales

- Química y Petroquímica

- Generación de Energía

- Alimentos y Bebidas

- Celulosa y Papel

- Productos Farmacéuticos y Biotecnología

- Metales y Minería

- Otras Industrias de Uso Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con ingenieros de instrumentación, responsables de compras de empresas de suministro de agua, operadores de petróleo y gas y distribuidores regionales de Asia-Pacífico, Norteamérica, Europa y el Golfo Pérsico nos permiten poner a prueba las hipótesis derivadas de los estudios, captar los movimientos del ASP en tiempo real y verificar los índices de adopción de los diagnósticos inteligentes.

Investigación documental

Los analistas de Mordor recopilan señales fundamentales de fuentes de primer nivel como la Agencia Internacional de la Energía, el Servicio Geológico de Estados Unidos, los archivos de producción industrial de Eurostat y la Federación de Medio Ambiente del Agua, con estadísticas de envíos extraídas de Volza. Los archivos 10-K de las empresas, los informes de los inversores y las familias de patentes a las que se accede a través de Questel enriquecen los plazos tecnológicos y los corredores de precios. Las fuentes citadas ilustran la gama consultada; muchas otras bases de datos abiertas y fuentes de noticias ayudaron a completar los patrones históricos de demanda y oferta.

Dimensionamiento y previsión del mercado

Una estructura descendente comienza con el valor añadido industrial y el gasto de capital de los servicios públicos para reconstruir el conjunto de la demanda abordable, seguido de los totales de envíos de proveedores muestreados y las comprobaciones de volumen ASP × para afinar los resultados. Las variables rastreadas, como el número de equipos de perforación, el aumento de la capacidad municipal de desalinización, el rendimiento de las refinerías, los cambios en el índice de fábricas inteligentes, la duración del ciclo de sustitución y la vida media de los contadores, alimentan una regresión multivariable que proyecta el crecimiento para 2026-2030. Las lagunas ascendentes en las que los datos del canal son escasos se cubren con análogos del hardware de control de fluidos adyacente y se ajustan a los comentarios de los expertos antes de su aprobación.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis automatizados de las desviaciones, a la revisión por pares de un analista senior y a la conciliación con las sorpresas de los beneficios trimestrales. Los informes se actualizan anualmente, con actualizaciones provisionales en caso de crisis de precios, cambios normativos o fusiones importantes, lo que garantiza que cada cliente reciba una visión actualizada.

Por qué la línea de base del caudalímetro de Mordor gana credibilidad

Las estimaciones publicadas a menudo difieren porque las empresas seleccionan diferentes cestas de productos, escalas de precios y cadencias de actualización, una realidad que reconocemos de antemano para que los compradores comprendan las raíces de la variación.

Entre los principales impulsores de la brecha se incluyen algunos editores que incluyen servicios de retroadaptación, utilizan fechas alternativas de conversión de divisas o proyectan primas agresivas de IIoT que inflan los ingresos de los contadores inteligentes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 8.460 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 9,10 B (2024) | Consultoría global A | Contadores de vapor y de canal abierto y contratos de mantenimiento |

| USD 11,31 B (2025) | Investigación industrial B | Aplica márgenes a nivel minorista y agrupa kits de servicio OEM. |

| USD 9,92 B (2025) | Empresa analítica C | Utiliza una encuesta de envíos limitada y un ASP uniforme en todas las regiones |

La comparación muestra que Mordor Intelligence, al fijar un ámbito disciplinado y escalas de precios validadas de forma cruzada, ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medidores de flujo?

El tamaño del mercado de medidores de flujo es de USD 8,93 mil millones en 2026 con un valor proyectado de USD 11,33 mil millones para 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Los medidores Coriolis y térmicos de base másica avanzan a una CAGR del 7,4% debido a las aplicaciones de hidrógeno, captura de carbono y bioprocesamiento.

¿Por qué los servicios públicos están reemplazando los medidores mecánicos?

Los mandatos de reducción de fugas y el financiamiento de infraestructura impulsan a los servicios públicos a adoptar medidores inteligentes con alimentación por batería que ofrecen datos por hora y reducen el agua no contabilizada.

¿Cómo está influyendo la adopción del hidrógeno en la demanda de medidores de flujo?

Las regulaciones que permiten una mezcla del 20% de hidrógeno en las redes de gas obligan a las empresas de servicios públicos a cambiar de medidores de turbina a medidores ultrasónicos o Coriolis que preservan la precisión.

Última actualización de la página el: