Tamaño y Participación del Mercado Global de Catéteres

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

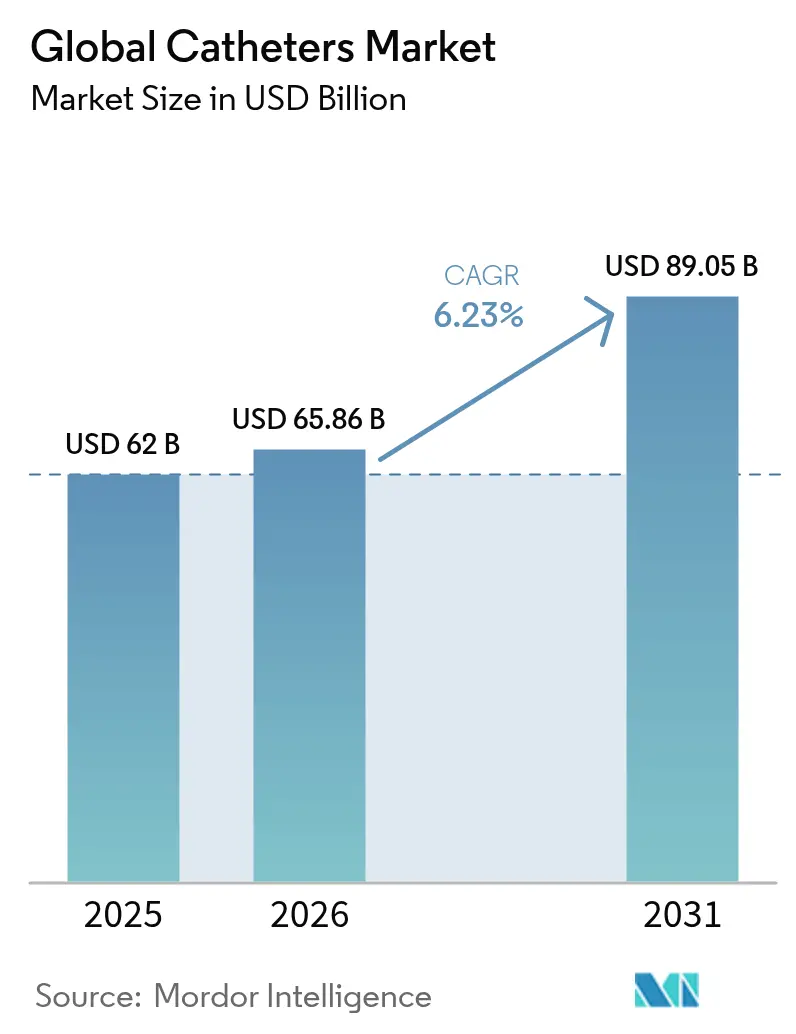

| Tamaño del Mercado (2026) | 65.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

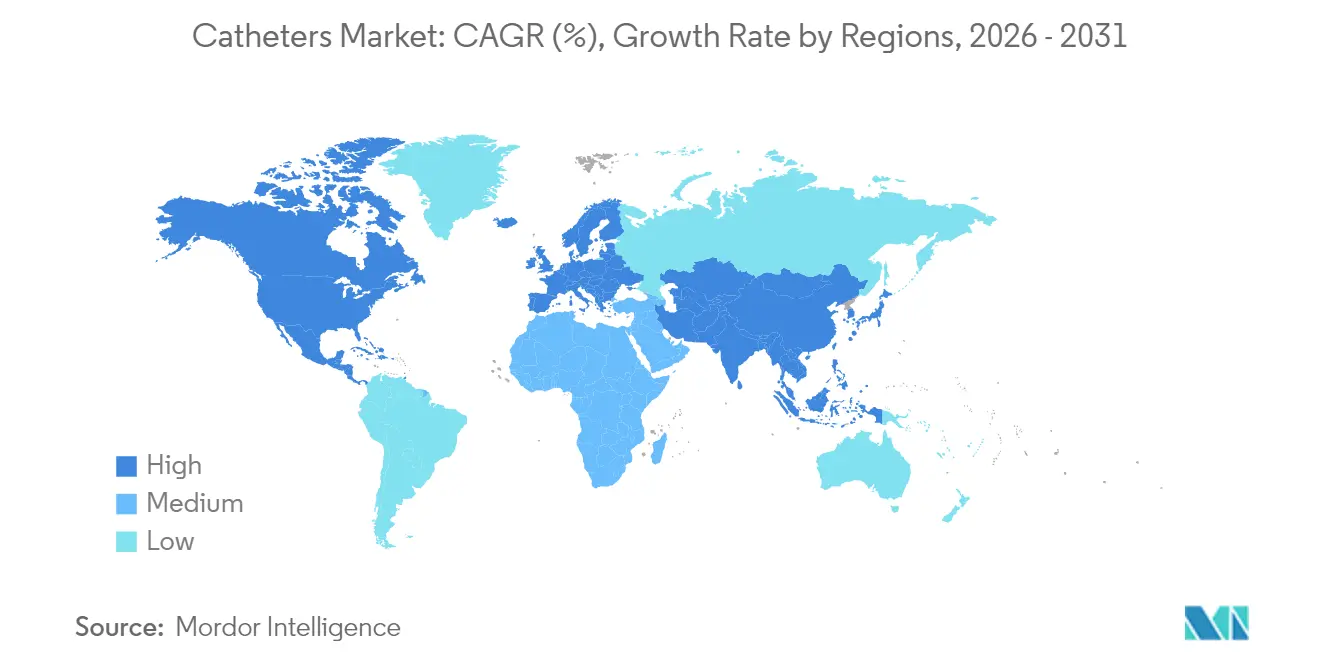

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Catéteres por Mordor Intelligence

El tamaño del mercado de catéteres en 2026 se estima en USD 65,86 mil millones, creciendo desde el valor de 2025 de USD 62,0 mil millones con proyecciones para 2031 que muestran USD 89,05 mil millones, creciendo a una CAGR del 6,23% durante 2026-2031. El envejecimiento demográfico, la creciente carga de enfermedades cardiovasculares y renales crónicas, y la mayor aceptación de los procedimientos mínimamente invasivos continúan estimulando la demanda. Los ciclos tecnológicos que ofrecen recubrimientos más inteligentes, sensores integrados y diseños asistidos por IA amplían aún más la utilidad clínica de los productos de catéteres. Al mismo tiempo, la reingeniería de la cadena de suministro para polímeros especiales y silicona se ha convertido en un foco estratégico a medida que los fabricantes se esfuerzan por mantener una calidad y precios consistentes. El posicionamiento competitivo gira en torno a las carteras de innovación, ya que las empresas buscan consolidar nichos de productos fragmentados y defender la propiedad intelectual. Las oportunidades siguen siendo sólidas en el autocuidado domiciliario, donde el reembolso favorable y los servicios de telemedicina permiten vías de tratamiento no institucionales, ampliando el mercado de catéteres direccionable mucho más allá de los entornos hospitalarios tradicionales.

Conclusiones Clave del Informe

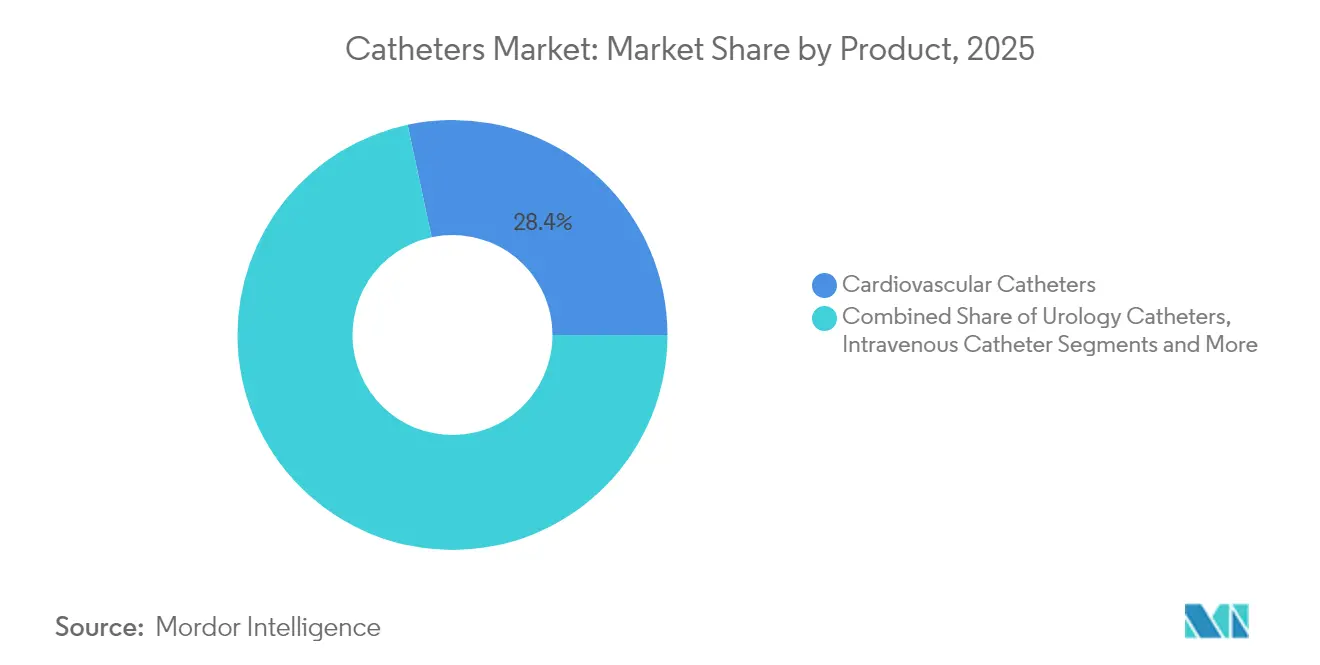

- Por tipo de producto, los catéteres cardiovasculares lideraron con el 28,35% de la participación del mercado de catéteres en 2025, mientras que se proyecta que los catéteres neurovasculares crecerán a una CAGR del 7,05% hasta 2031.

- Por usuario final, los hospitales controlaron el 67,65% del mercado de catéteres en 2025; los entornos de atención domiciliaria muestran la expansión más rápida con una CAGR del 7,22% hasta 2031.

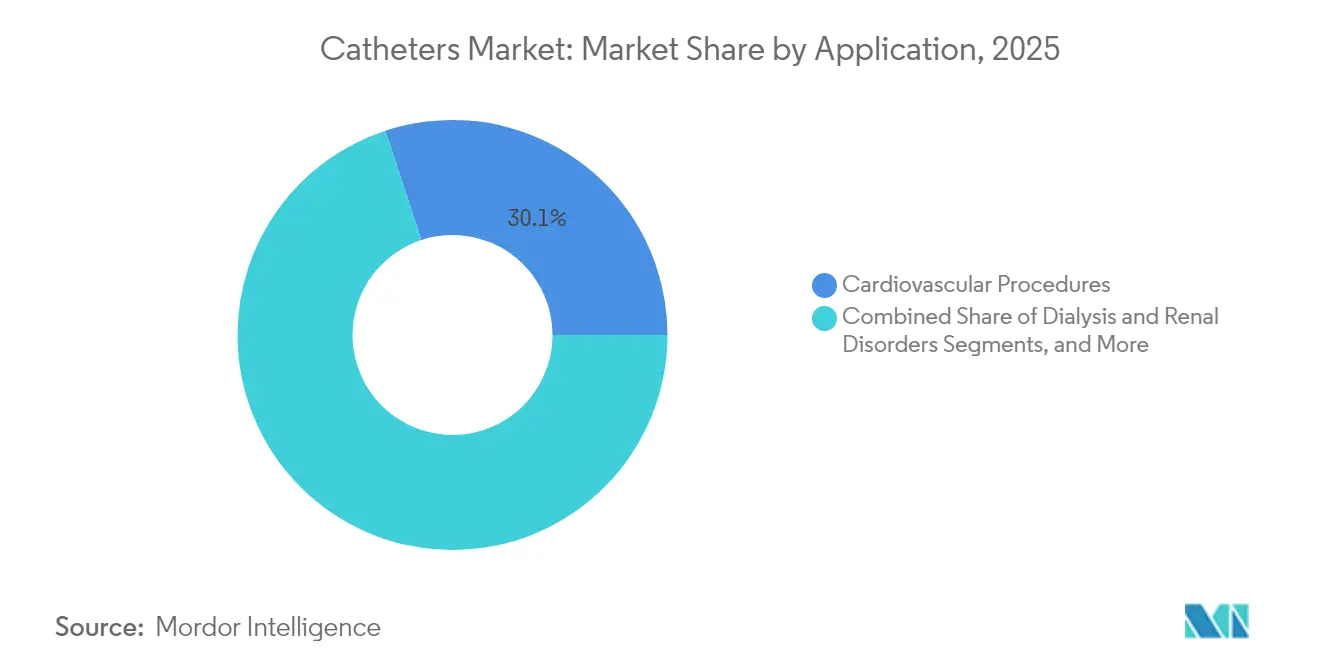

- Por aplicación, los procedimientos cardiovasculares representaron una participación del 30,05% del tamaño del mercado de catéteres en 2025, mientras que las aplicaciones de diálisis están proyectadas para avanzar a una CAGR del 7,49% durante el período de pronóstico.

- Por geografía, América del Norte mantuvo el 42,85% del mercado de catéteres en 2025, aunque Asia-Pacífico está en camino de crecer a una CAGR del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Catéteres*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos cardiovasculares, neurológicos y urológicos | +1.8% | Global, poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Mayor adopción de intervenciones mínimamente invasivas | +1.5% | América del Norte y la Unión Europea liderando; Asia-Pacífico acelerando | Mediano plazo (2–4 años) |

| Aumento de la demanda de catéteres con recubrimiento antimicrobiano e hidrófilo | +1.2% | Global | Corto plazo (≤ 2 años) |

| Rápida adopción del autocateterismo domiciliario | +0.9% | Mercados desarrollados primero; expansión hacia economías emergentes | Mediano plazo (2–4 años) |

| Integración de catéteres con sensores inteligentes y conectados | +0.7% | Estados Unidos, Unión Europea, Japón | Largo plazo (≥ 4 años) |

| Crecimiento de los centros quirúrgicos ambulatorios en mercados emergentes | +0.6% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Cardiovasculares, Neurológicos y Urológicos

La enfermedad cardiovascular afecta actualmente a 655 millones de personas, mientras que la incidencia de accidentes cerebrovasculares aumentó un 15% entre 2019 y 2024, impulsando la adopción de catéteres neurovasculares para procedimientos de trombectomía [1]Equipo Editorial, "Incidencia del Accidente Cerebrovascular y Carga Global," Nature, nature.com. La enfermedad renal crónica afecta a 850 millones de personas e incrementa la demanda de catéteres de acceso para diálisis a medida que las poblaciones en hemodiálisis en las regiones desarrolladas crecen un 6% anual. Este impulso epidemiológico hace que los volúmenes de catéteres sean menos sensibles a los ciclos económicos y subraya su papel como herramientas de atención esencial dentro del mercado de catéteres en sentido amplio.

Mayor Adopción de Intervenciones Mínimamente Invasivas

Las técnicas basadas en catéteres representan el 75% de los procedimientos cardiovasculares en los sistemas de salud desarrollados, frente al 45% de hace diez años. La plataforma de ablación por campo pulsado PulseSelect de Medtronic registró un crecimiento de ingresos del 30% en 2024, lo que refleja un impulso sistémico para reducir las estancias hospitalarias y mejorar los resultados [2]Noticias para Inversores, "PulseSelect Alcanza un Crecimiento de Ingresos del 30%," Medtronic, medtronic.com. Las soluciones de navegación robótica como Stereotaxis EMAGIN también mejoran la precisión al tiempo que reducen la exposición a la radiación. Estas dinámicas refuerzan la demanda sostenida en el mercado de catéteres a medida que los pagadores buscan una mayor eficiencia en los procedimientos.

Aumento de la Demanda de Catéteres con Recubrimiento Antimicrobiano e Hidrófilo

Las infecciones asociadas a catéteres representan el 40% de las infecciones adquiridas en hospitales, que cuestan a los sistemas globales USD 35 mil millones anuales. Los recubrimientos hidrófilos pueden reducir las tasas de infección del tracto urinario en un 64% en comparación con los dispositivos sin recubrimiento. Los nuevos códigos HCPCS de Estados Unidos vigentes desde enero de 2026 reembolsan los catéteres hidrófilos, creando un argumento económico para su rápida adopción. La convergencia de la eficacia clínica demostrada y las condiciones de pago favorables amplía la adopción de recubrimientos premium en el mercado de catéteres.

Rápida Adopción del Autocateterismo Domiciliario

El autocateterismo mejora la calidad de vida y reduce la dependencia de los centros de atención. Los programas de educación para pacientes y los dispositivos de un solo uso más ligeros aumentan la adherencia, con niveles de satisfacción crecientes a pesar de los mayores costos unitarios. La telemedicina añade supervisión remota, mientras que un aumento del 25% en el uso de diálisis domiciliaria entre 2020 y 2024 señala una demanda duradera de sistemas de catéteres aptos para uso domiciliario. A medida que los responsables de políticas favorecen la descentralización de la atención, el segmento domiciliario se convierte en un canal de crecimiento significativo dentro del mercado de catéteres.

Análisis del Impacto de las Restricciones del Mercado Global de Catéteres*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infecciones asociadas a catéteres y formación de biopelículas | -0.8% | Global, atención aguda | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos no basados en catéteres | -0.6% | Mercados con tecnología avanzada | Mediano plazo (2–4 años) |

| Volatilidad en la cadena de suministro de polímeros y silicona | -0.5% | Fabricación global | Corto plazo (≤ 2 años) |

| Presión sobre el reembolso en mercados maduros | -0.4% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infecciones Asociadas a Catéteres y Formación de Biopelículas

Las tasas de infección por catéteres permanentes alcanzan el 25% en algunos entornos, con infecciones del torrente sanguíneo relacionadas con catéteres que presentan tasas de mortalidad de hasta el 25%. A medida que los reguladores endurecen los protocolos de control de infecciones, las restricciones en el tiempo de permanencia del dispositivo y los reemplazos más frecuentes elevan los costos y complican los flujos de trabajo clínicos, frenando el impulso a corto plazo en el mercado de catéteres.

Volatilidad en la Cadena de Suministro de Polímeros y Silicona

La escasez de PTFE ha elevado los costos de materiales al 20% de los ingresos por dispositivos, frente al 12% en 2020. Los fabricantes están buscando la integración vertical y materiales alternativos; sin embargo, las pruebas de calificación y las autorizaciones regulatorias alargan los plazos, generando escasez intermitente de productos en el mercado de catéteres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Catéteres

Por Producto:

Liderazgo Cardiovascular en Medio de la Aceleración NeurovascularLos catéteres cardiovasculares representaron el 28,35% del mercado de catéteres en 2025, respaldados por protocolos clínicos consolidados en angiografía, ablación y electrofisiología. Esta madurez garantiza volúmenes estables a medida que los hospitales almacenan rutinariamente múltiples tamaños y configuraciones. Se proyecta que el tamaño del mercado de catéteres para intervenciones cardiovasculares se amplíe a un ritmo constante en línea con la prevalencia de enfermedades coronarias. Los catéteres neurovasculares, aunque aún menores en ingresos, avanzan a una CAGR del 7,05% a medida que los centros de atención de accidentes cerebrovasculares se expanden y los dispositivos de trombectomía mecánica demuestran su eficacia. La técnica milli-spinner de Stanford registra un éxito del 90% frente al 50% de los sistemas convencionales, lo que subraya el potencial alcista impulsado por la tecnología.

Las carteras de innovación permanecen activas. Las puntas dirigibles, el trenzado refinado y los polímeros más suaves mejoran la navegación neurovascular, reduciendo los perfiles de riesgo y abriendo nuevas indicaciones procedimentales. Los catéteres intravenosos siguen siendo el consumible de mayor volumen en las cadenas de suministro hospitalarias, pero las presiones sobre los márgenes persisten dado el precio de mercancía básica. Los diseños especializados —que van desde balones de oclusión hasta configuraciones de liberación de fármacos— alcanzan precios premium y amortiguan la rentabilidad. En todas las categorías, la evidencia clínica, la claridad en el reembolso y la disponibilidad de materiales determinan los cambios de participación dentro del mercado de catéteres en sentido amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

El Dominio Hospitalario Desafiado por el Crecimiento de la Atención DomiciliariaLos hospitales representaron el 67,65% de las ventas de 2025, lo que refleja su papel central en los procedimientos urgentes y complejos que requieren quirófanos e infraestructura de diagnóstico por imagen. Esta posición de liderazgo ilustra la concentración del tamaño del mercado de catéteres en la atención institucional. Sin embargo, los entornos de atención domiciliaria se expanden un 7,22% anualmente a medida que el monitoreo por telemedicina y los dispositivos simplificados permiten a los pacientes con enfermedades crónicas gestionar su tratamiento sin ingresos repetidos. Los nuevos códigos HCPCS de 2026 incentivan los dispositivos de uso domiciliario, lo que podría inclinar los presupuestos de adquisición hacia los canales comunitarios.

Los centros quirúrgicos ambulatorios capturan una participación incremental al realizar procedimientos rutinarios de catéteres en entornos de costos controlados. Los proveedores valoran la rápida rotación de pacientes y los menores gastos generales en comparación con los hospitales terciarios. Las aseguradoras dirigen los casos apropiados a estas instalaciones, garantizando un volumen sostenido. A lo largo del horizonte de pronóstico, la dinámica de los usuarios finales dependerá del ritmo de descentralización de la atención y de la rapidez con que los pagadores adapten los marcos de reembolso, redefiniendo en última instancia los canales de ventas del mercado de catéteres.

Por Aplicación:

Los Procedimientos Cardiovasculares Lideran, la Diálisis AceleraLas intervenciones cardiovasculares representaron el 30,05% del tamaño del mercado de catéteres en 2025, abarcando angioplastia, corazón estructural y electrofisiología. La familiaridad clínica y las sólidas bases de evidencia mantienen la demanda resiliente, incluso ante las presiones de contención de costos. El acceso para diálisis emerge como el segmento de mayor crecimiento con una CAGR del 7,49% impulsada por la creciente prevalencia de enfermedades renales y la expansión de los programas de diálisis domiciliaria. El catéter de hemodiálisis a largo plazo Pristine de BD logró una permeabilidad del 100% a los 30 días y del 91% a los 180 días, lo que señala mejoras de diseño que aumentan la confianza clínica.

Las aplicaciones urológicas mantienen un crecimiento estable de un solo dígito medio impulsado por el envejecimiento de la población y la mayor aceptación del cateterismo intermitente por parte de los pacientes. Los usos neurovasculares complejos y los cardíacos estructurales, aunque menores, ofrecen oportunidades de margen desproporcionadas a medida que los diseños sofisticados atraen precios premium. Las tendencias de aplicación diversifican por tanto los flujos de ingresos y subrayan los múltiples impulsores de demanda que sostienen el mercado de catéteres.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Catéteres en América del Norte

América del Norte retuvo el 42,85% de los ingresos globales en 2025, respaldada por redes hospitalarias avanzadas, adopción temprana de tecnología y reembolsos favorables. La vía de dispositivos innovadores de la FDA ha acelerado la entrada al mercado de catéteres novedosos, mientras que las ampliaciones de cobertura de Medicare ofrecen vientos favorables para dispositivos de alto valor. Aun así, la compresión de precios en mercados maduros y el escrutinio presupuestario hospitalario establecen un techo para el crecimiento en volumen. La estabilidad regulatoria y el panorama de pagos predecible siguen convirtiendo a la región en un campo de pruebas para tecnologías de catéteres premium, consolidando su influencia en el mercado de catéteres.

Mercado de Catéteres en Europa

Europa se posiciona como el segundo mayor conjunto, moldeado por el Reglamento de Dispositivos Médicos. La estricta documentación técnica y la vigilancia poscomercialización elevan los costos de cumplimiento, especialmente para las pequeñas empresas, lo que podría consolidar las bases de proveedores. Las prioridades de prevención de infecciones y la administración de antimicrobianos estimulan la demanda de dispositivos recubiertos y de un solo uso. Los desafíos logísticos relacionados con el Brexit y los cambios en las normas de licitación pública, incluidos los movimientos para excluir a ciertos proveedores extranjeros, complican la planificación de la cadena de suministro, aunque pueden favorecer la fabricación local. El impacto neto es un mercado europeo de catéteres cauteloso pero orientado a la calidad.

Mercado de Catéteres en Asia-Pacífico

Asia-Pacífico es el mercado de mayor crecimiento, expandiéndose a una CAGR del 8,02% hasta 2031. La modernización del sistema de salud, el aumento de los volúmenes quirúrgicos y la inversión gubernamental en atención universal fortalecen la demanda subyacente. Se proyecta que el gasto en tecnología médica de la región alcance los 225.000 millones USD para 2030. Los incentivos a la fabricación local, los acuerdos de transferencia de tecnología y un segmento de hospitales privados en auge en India y el Sudeste Asiático reducen las barreras de entrada. No obstante, los regímenes regulatorios heterogéneos y las políticas de topes de precios requieren estrategias de comercialización matizadas para las empresas que buscan escalar en el mercado de catéteres de Asia-Pacífico.

Panorama Competitivo

El mercado de catéteres sigue siendo moderadamente fragmentado, con corporaciones multinacionales y desarrolladores especializados compitiendo por participación. Los líderes de la industria explotan las ventajas de escala en la fabricación estéril, la distribución y la educación clínica, al tiempo que invierten fondos en investigación y desarrollo para mantener ventajas tecnológicas. La consolidación se acelera: la adquisición de Inari Medical por parte de Stryker por USD 4.900 millones y la compra por parte de BD de la división de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones destacan la prima asignada a las carteras de innovación y las adyacencias terapéuticas.

La diferenciación tecnológica es un factor decisivo. Los actores compiten por integrar recubrimientos antimicrobianos, sensores integrados y modelos asistidos por IA para ofrecer catéteres que reduzcan las tasas de complicaciones y permitan análisis en tiempo real. El plan de Teleflex de dividirse en dos empresas de enfoque puro —una centrada en acceso vascular y productos de intervención— ilustra el enfoque estratégico en nichos de alto crecimiento. Las solicitudes de patentes en tecnologías de catéteres han aumentado un 25% cada año, lo que indica esfuerzos intensos por consolidar ventajas competitivas.

Las empresas emergentes aprovechan las oportunidades en espacios no cubiertos en los segmentos neurovascular, de diálisis y de atención domiciliaria, donde las líneas de productos de los actores establecidos no siguen el ritmo de los protocolos clínicos en evolución. Al mismo tiempo, los desafíos en el abastecimiento de polímeros y las cargas regulatorias empujan a las empresas más pequeñas a buscar alianzas de fabricación por contrato o a convertirse en objetivos de adquisición. En general, la inversión sostenida en ciencia de materiales, fusión de sensores y diseño centrado en el usuario dictará el orden jerárquico en el mercado de catéteres.

Líderes de la Industria Global de Catéteres

Hollister

Medtronic Plc

Coloplast

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Catéteres Cubiertas en este Informe

- Abbott Laboratories

- B. Braun

- Becton, Dickinson & Co. (C. R. Bard)

- Boston Scientific

- Coloplast

- Convatec

- Edwards Lifesciences Corp.

- Hollister

- Johnson & Johnson

- Medtronic

- Teleflex

- Terumo Corp.

- BIOTRONIK

- Cook Group

- Smiths Group

- Cardinal Health

- Merit Medical Systems

- Penumbra

- AngioDynamics

- Amsino International

Leer el Análisis de las Empresas del Mercado Global de Catéteres

Desarrollos Recientes de la Industria en el Mercado Global de Catéteres

- Enero de 2025: B. Braun Medical introdujo el dispositivo de fijación de catéteres Clik-FIX para bloqueo epidural y de nervios periféricos, destinado a reducir el desplazamiento durante la anestesia regional.

- Enero de 2025: Radical Catheter Technologies obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para su catéter neurovascular 8F basado en tecnología de cinta propietaria.

- Enero de 2025: El Dr. Bruce Gardner de Sanford Health recibió la aprobación de la Administración de Alimentos y Medicamentos para un diseño de catéter que desinfla automáticamente su balón de retención cuando se produce una tensión excesiva.

- Diciembre de 2024: Terumo Interventional Systems lanzó en Estados Unidos el catéter de soporte periférico R2P NaviCross, con construcción de acero inoxidable de doble trenzado para un mayor control del par de torsión.

Mercado Global de Catéteres Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de catéteres como el valor agregado de tubos flexibles nuevos, de un solo uso o reutilizables, que se insertan en el cuerpo con fines diagnósticos o terapéuticos en aplicaciones cardiovasculares, urológicas, intravenosas, neurovasculares y especializadas. El conjunto de valor rastrea las ventas de los fabricantes originales de dispositivos a los establecimientos de salud de primer nivel, expresadas en USD a los tipos de cambio anuales vigentes.

Exclusión del alcance: Los servicios de reacondicionamiento posventa y los ingresos por alquiler quedan fuera del dimensionamiento.

Segmentos cubiertos en este informe

- Por Producto

- Catéteres Cardiovasculares

- Catéteres Urológicos

- Catéteres Intravenosos

- Catéteres Neurovasculares

- Catéteres Especializados / Otros

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Otros

- Por Aplicación

- Procedimientos Cardiovasculares

- Incontinencia y Retención Urinaria

- Diálisis y Trastornos Renales

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a cardiólogos intervencionistas, enfermeras de control de infecciones, gerentes de compras y revisores regulatorios en América del Norte, Europa y Asia Pacífico. Estas conversaciones validaron las frecuencias de uso, los precios de venta típicos y los cambios emergentes hacia el autocateterismo domiciliario, cubriendo las brechas dejadas por la investigación documental y ajustando los supuestos del modelo.

Investigación documental

Comenzamos mapeando la demanda de referencia a partir de conjuntos de datos abiertos como el Observatorio Mundial de la Salud de la OMS, las estadísticas de salud de la OCDE, los volúmenes de procedimientos del CMS de los Estados Unidos, los archivos de altas hospitalarias de Eurostat y bases de datos comerciales como UN Comtrade. Los informes 10-K de las empresas, los avisos de retiro de dispositivos y las revistas revisadas por pares sobre tendencias de infecciones asociadas a catéteres proporcionaron referencias a nivel de producto. Las bases de datos de pago, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para el seguimiento de operaciones, nos ayudaron a verificar los rangos de precios y las adiciones recientes de capacidad. Las fuentes enumeradas ilustran el conjunto más amplio consultado; numerosas publicaciones adicionales contribuyeron a la limpieza y clarificación de los datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción inicial de arriba hacia abajo convirtió los recuentos nacionales de procedimientos, los registros de pacientes en diálisis y la prevalencia de enfermedades crónicas en conjuntos de demanda, que luego se multiplicaron por tasas de utilización y reemplazo verificadas. Las consolidaciones de proveedores y las verificaciones de precio de venta promedio muestreado × volumen proporcionaron una comprobación de coherencia de abajo hacia arriba antes de la calibración final. Los principales impulsores del modelo incluyen los volúmenes de intervención cardíaca, la prevalencia de incontinencia urinaria, los aplazamientos de cirugías electivas, las tendencias de precios de polímeros y el crecimiento del presupuesto de capital hospitalario. Los pronósticos a cinco años aplican regresión multivariante con superposiciones ARIMA, guiados por el consenso de expertos sobre las curvas de adopción tecnológica y las perspectivas de reembolso. Donde los datos a nivel de país eran escasos, los índices de proxy regionales obtenidos de entrevistas primarias cubrieron las brechas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza frente a índices de envío independientes, seguidas de una revisión analítica en dos etapas y la aprobación de un analista senior. El informe se actualiza cada doce meses, mientras que los eventos materiales —retiros importantes, cambios de política o episodios pandémicos— desencadenan una actualización provisional antes de la entrega al cliente.

Cómo se compara el tamaño del mercado global de catéteres de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas divergen con frecuencia porque las empresas adoptan diferentes combinaciones de productos, puntos de precio y cadencias de actualización. Nuestra alineación disciplinada del alcance y el modelado de doble vía reducen estas brechas y ofrecen a los tomadores de decisiones una cifra que pueden rastrear hasta variables claras.

Los principales factores de brecha incluyen si se contabilizan los catéteres de drenaje especializados, si se incorporan los márgenes minoristas, el año de conversión de divisas y cuán agresivamente se incorporan en los volúmenes los futuros mandatos de control de infecciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 62.0 B (2025) | Mordor Intelligence | - |

| USD 61.9 B (2025) | Global Consultancy A | Excluye catéteres de drenaje y canales de atención domiciliaria, aplica tipos de cambio constantes de 2023 |

| USD 30.5 B (2025) | Global Consultancy B | Se centra en los ingresos en fábrica para cardiovascular y urología únicamente, omite el segmento intravenoso |

La comparación muestra que, una vez armonizadas las definiciones y las variables de entrada, las cifras se agrupan con mayor proximidad, y la vía intermedia equilibrada de Mordor —ni excesivamente conservadora ni inflada— ofrece una línea de base confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Catéteres?

El mercado de catéteres fue valorado en USD 65,86 mil millones en 2026 y se proyecta que alcance USD 89,05 mil millones para 2031.

¿Quiénes son los actores clave en el Mercado Global de Catéteres?

Hollister, Medtronic Plc, Coloplast, Becton, Dickinson and Company y B. Braun Melsungen AG son las principales empresas que operan en el Mercado Global de Catéteres.

¿Cuál es la región de mayor crecimiento en el Mercado Global de Catéteres?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué segmento de producto lidera el mercado de catéteres?

Los catéteres cardiovasculares ocupan el primer lugar, representando el 28,35% de los ingresos globales en 2025.

Última actualización de la página el: