Tamaño y Participación del Mercado de Medidores de Gas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

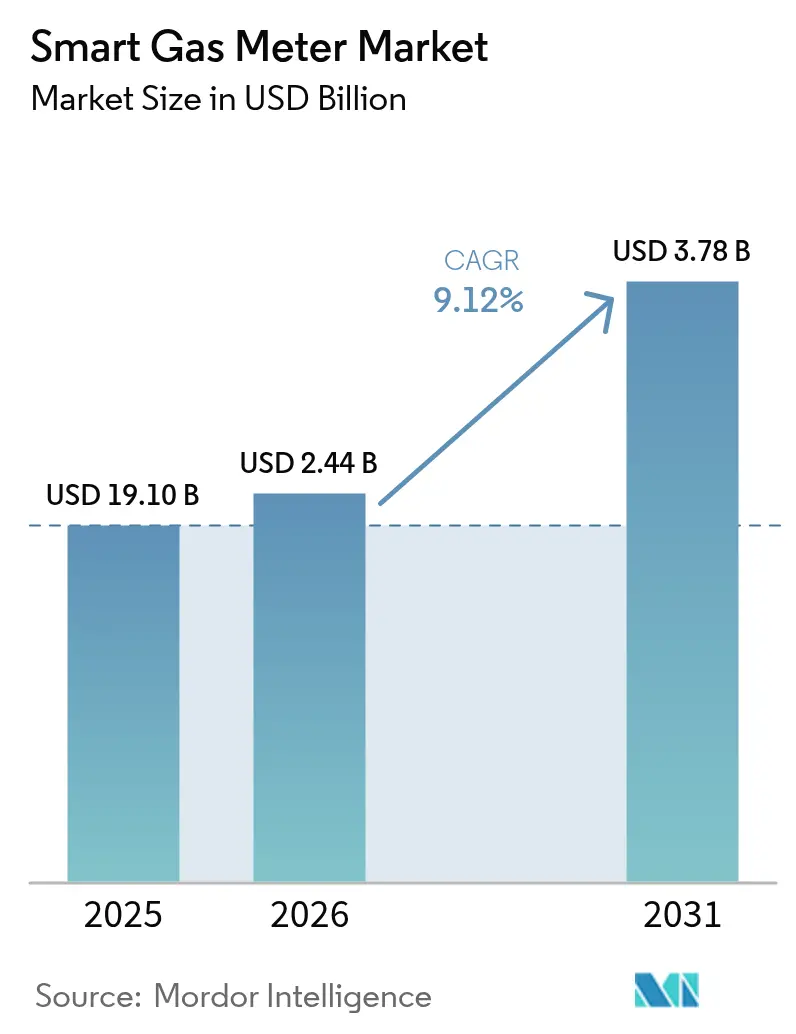

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Gas Inteligentes por Mordor Intelligence

El tamaño del Mercado de Medidores de Gas Inteligentes fue valorado en USD 2,24 mil millones en 2025 y se estima que crecerá desde USD 2,44 mil millones en 2026 hasta alcanzar USD 3,78 mil millones en 2031, a una CAGR del 9,12% durante el período de pronóstico (2026-2031). En términos de volumen de envíos, se espera que el mercado crezca desde 19,10 millones de unidades en 2025 hasta 27,70 millones de unidades en 2030, a una CAGR del 7,72% durante el período de pronóstico (2025-2030). Este crecimiento está impulsado por programas obligatorios de reemplazo de medidores, objetivos de reducción de costos operativos de las empresas de servicios públicos y regulaciones de seguridad que los medidores mecánicos no pueden satisfacer. La convergencia de la conectividad NB-IoT, los estándares de medición compatibles con hidrógeno y la modernización de redes multienergía ha posicionado al mercado de medidores de gas inteligentes como una inversión crítica en infraestructura. Las empresas de servicios públicos están acelerando las adquisiciones a pesar de la escasez de semiconductores, impulsadas por plazos de cumplimiento firmes en Australia, Alemania y varios estados de EE. UU. Los proveedores capaces de entregar medidores ultrasónicos compatibles con hidrógeno y baterías de larga duración están llamados a beneficiarse más a medida que los ciclos de adquisición favorecen activos preparados para el futuro frente al costo inicial más bajo.

Conclusiones Clave del Informe

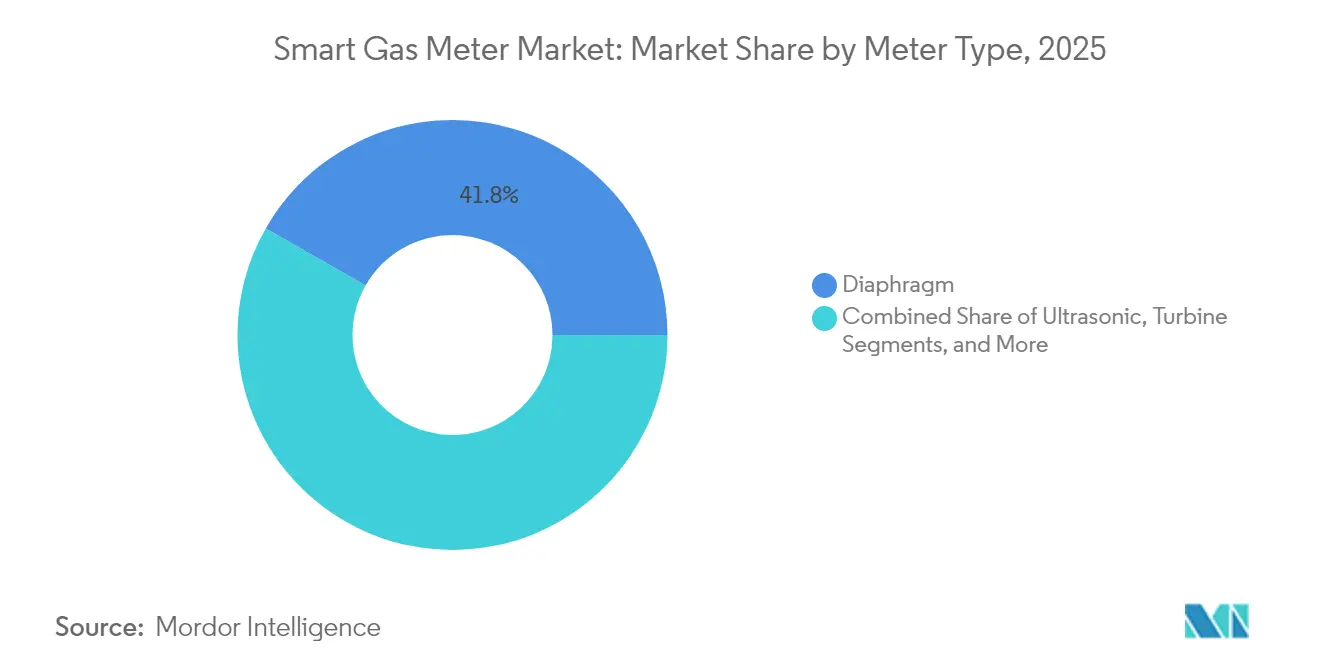

- Por tipo de medidor, los medidores de diafragma lideraron con una participación de ingresos del 41,75% en 2025, mientras que los medidores ultrasónicos registraron la CAGR proyectada más alta del 12,1% hasta 2031.

- Por tecnología de comunicación, los sistemas RF representaron el 38,10% de la participación del mercado de medidores de gas inteligentes en 2025, mientras que se prevé que NB-IoT/LTE-M se expanda a una CAGR del 10,72% hasta 2031.

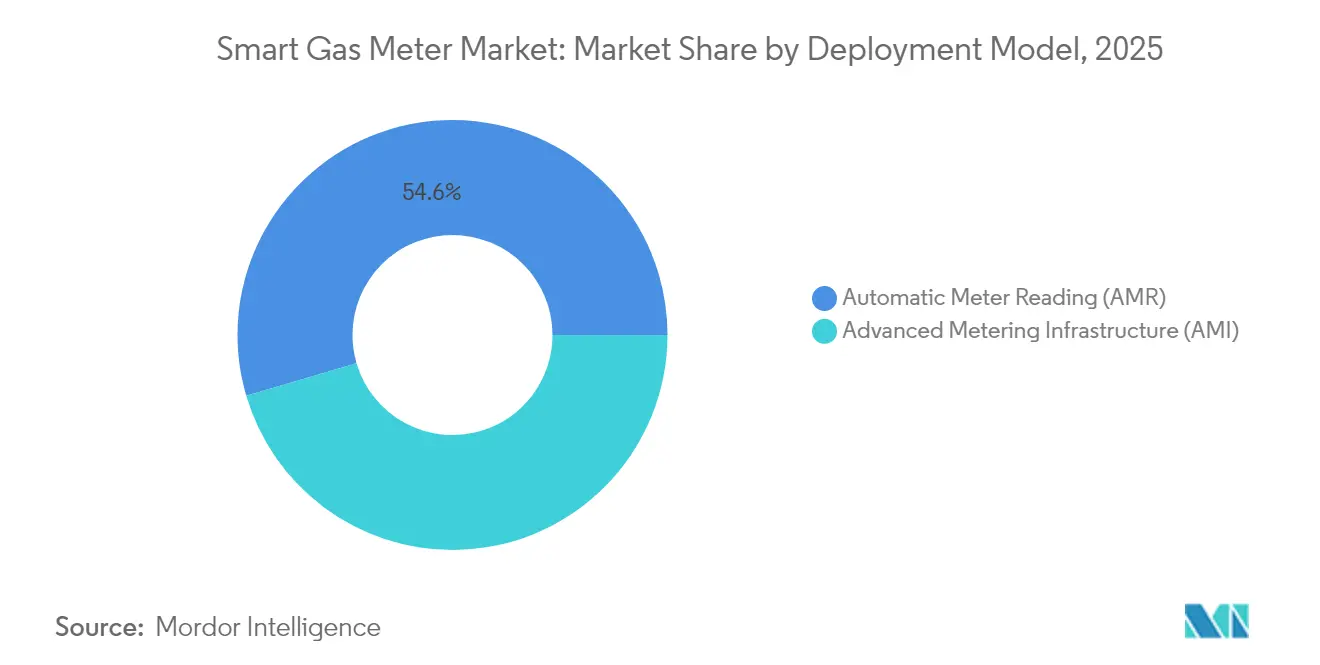

- Por modelo de implementación, la Lectura Automática de Medidores representó el 54,55% del tamaño del mercado de medidores de gas inteligentes en 2025, pero se proyecta que la Infraestructura de Medición Avanzada crezca a una CAGR del 13,1% hasta 2031.

- Por usuario final, las aplicaciones residenciales representaron el 38,45% del tamaño del mercado de medidores de gas inteligentes en 2025, mientras que las instalaciones industriales avanzan a una CAGR del 14,8% hasta 2031.

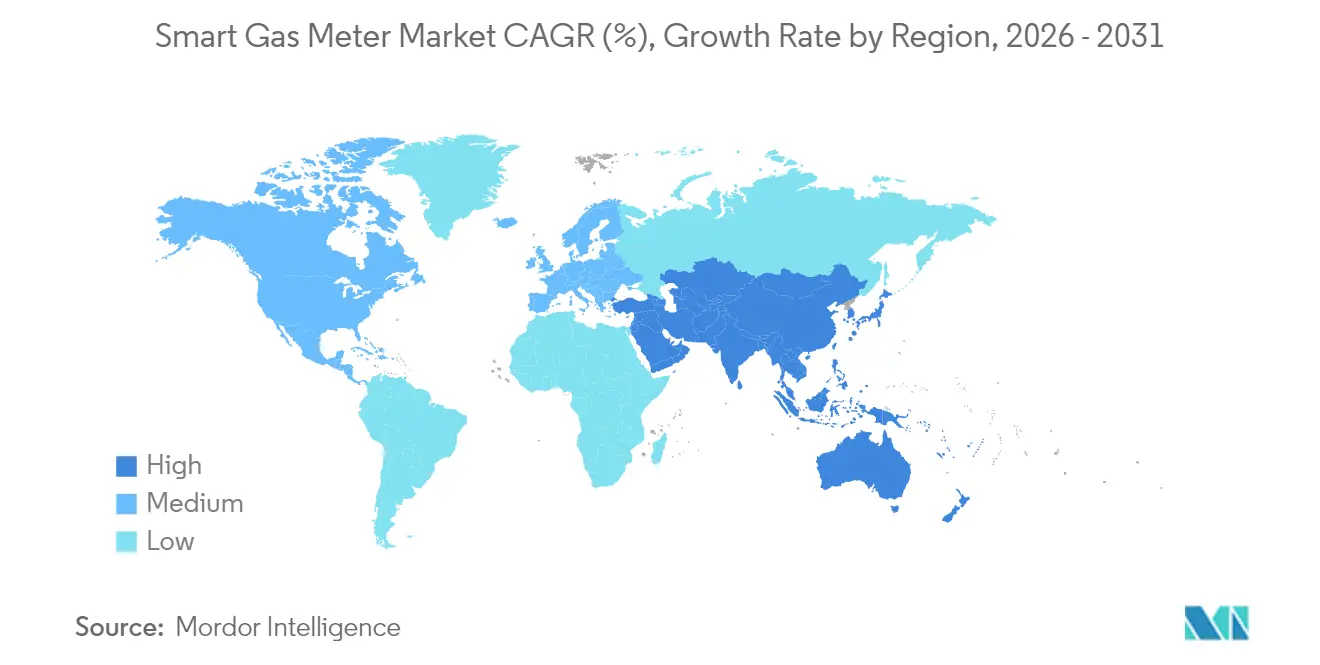

- Por geografía, Asia Pacífico capturó una participación del 41,65% en 2025 y lidera el crecimiento a una CAGR del 15,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medidores de Gas Inteligentes

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos regulatorios y despliegues masivos | +2.8% | Global - temprano en la UE, Australia, América del Norte | Mediano plazo (2-4 años) |

| Reducción de OPEX de servicios públicos y precisión en la facturación | +2.1% | Global | Corto plazo (≤ 2 años) |

| Aumento de la demanda de gas natural aguas abajo | +1.7% | Asia Pacífico como núcleo; desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| NB-IoT y LPWAN mejorando la vida útil de la batería y la cobertura | +1.5% | Global; avanzado en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Reemplazo obligatorio de medidores de diafragma envejecidos | +1.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Transición centrada en la seguridad hacia medidores ultrasónicos con cierre automático | +0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios y Despliegues Masivos

Los gobiernos han ido más allá de la adopción voluntaria al establecer plazos estrictos que obligan a las empresas de servicios públicos a actuar independientemente de los obstáculos internos de retorno de inversión. La Comisión del Mercado de Energía de Australia exige la cobertura completa de medidores de gas inteligentes residenciales para 2030, mientras que Alemania impone medidores en todas las nuevas instalaciones de bombas de calor a partir de 2025. La autorización de la Unión Europea para hasta un 2% de hidrógeno en las redes de distribución añade una capa de cumplimiento, ya que los dispositivos de diafragma heredados no pueden cumplir los umbrales de precisión. El intercambio de 1,1 millones de unidades de FortisBC en curso durante 2025-2028 ilustra cómo las regulaciones convierten la inversión discrecional en adquisición obligatoria. Los proveedores con credenciales certificadas de ciberseguridad e interoperabilidad son preferidos, ya que los responsables de políticas vinculan las aprobaciones de despliegue a los estándares de protección de datos.

Reducción de OPEX de Servicios Públicos y Precisión en la Facturación

Las empresas de servicios públicos que luchan contra la inflación laboral y los retrasos en la lectura manual pueden reducir entre el 80-90% de los desplazamientos de vehículos, al tiempo que mejoran la precisión de facturación del 95% al 99,5% [1]National Grid, "La Infraestructura de Medición Avanzada Pone a los Clientes en Control de su Uso de Energía," nationalgrid.com. El despliegue combinado eléctrico-gas de National Grid muestra que los flujos continuos de datos desbloquean tarifas por tiempo de uso que desplazan la demanda y difieren las costosas mejoras de capacidad en horas pico. Los análisis de detección de fugas reducen las pérdidas de gas no contabilizadas y mitigan los incidentes de seguridad, amplificando los ahorros en OPEX a lo largo de la vida útil de 15 años del medidor. Estos retornos económicos justifican despliegues acelerados incluso en jurisdicciones que carecen de mandatos directos.

Aumento de la Demanda de Gas Natural Aguas Abajo

El uso industrial de gas en petroquímica, producción de hidrógeno y plantas de energía alimentadas con GNL está creciendo entre un 1,0-2,4% anual en la región de Asia Pacífico. Los grandes sitios necesitan datos de flujo en tiempo real para la contabilización de carbono y la optimización de procesos, tareas que los medidores mecánicos no pueden satisfacer. La mezcla de biometano y metano sintético introduce variabilidad en la composición, elevando la demanda de dispositivos ultrasónicos con capacidad de detección de composición. Las empresas de servicios públicos de Oriente Medio que enfrentan escasez de suministro están recurriendo a la medición inteligente en estaciones de paso y grandes centros industriales para optimizar la asignación entre corrientes domésticas, industriales y de exportación.

NB-IoT y LPWAN Mejorando la Vida Útil de la Batería y la Cobertura

NB-IoT extiende la vida útil de la batería de siete a casi veinte años y penetra en sótanos donde las señales RF propietarias tienen dificultades. El punto de acceso solar de batería de Itron, lanzado en 2025, elimina la necesidad de caídas de energía, reduciendo los costos de expansión de red en hasta un 30% [2]Itron Inc., "Itron Presenta el Punto de Acceso Solar para Ampliar la Conectividad Inteligente," itron.com. La estandarización celular bajo 3GPP ofrece soporte de proveedores a largo plazo, habilitando actualizaciones de firmware por aire críticas para el cumplimiento de ciberseguridad. Las empresas de servicios públicos en el Canadá rural, la costa de Australia y el Japón montañoso citan la conectividad como el principal obstáculo, convirtiendo a LPWAN en un impulsor decisivo de adopción.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y lento retorno de inversión | -1.8% | Global, agudo en economías en desarrollo | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad y privacidad de datos | -1.2% | Global; elevado en América del Norte y UE | Mediano plazo (2-4 años) |

| Restricciones de suministro de semiconductores y baterías | -0.9% | Global | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad en retrofits de flotas mixtas | -0.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Lento Retorno de Inversión

Los medidores inteligentes cuestan entre USD 150-300 cada uno frente a USD 30-50 para las unidades mecánicas. Cuando se incluyen el backhaul de comunicaciones, el software de cabecera de red y las mejoras de ciberseguridad, los costos de despliegue completo pueden duplicarse. Los períodos de recuperación se extienden a 7-12 años, lo que choca con la preferencia de las empresas de servicios públicos por ciclos de inversión más rápidos. En los mercados emergentes, la volatilidad del tipo de cambio y el financiamiento concesional limitado amplían la brecha de asequibilidad, especialmente para las pequeñas empresas municipales de servicios con bases de clientes inferiores a 100.000.

Riesgos de Ciberseguridad y Privacidad de Datos

Los medidores avanzados introducen nuevos vectores de ataque en firmware, comunicaciones y sistemas de backend. La Agencia de Ciberseguridad e Infraestructura de Seguridad de EE. UU. advierte que los puntos finales comprometidos pueden propagarse a través de la malla de medidores, amenazando las interrupciones a nivel de todo el sistema [3]CISA, "Mitigación de Amenazas Cibernéticas con Recursos Limitados," cisa.gov. La resolución de la Comisión Federal Reguladora de Energía de 2025 obliga a los operadores de redes de gas a cumplir estrictos protocolos de cifrado y gestión de parches. Los datos de consumo granulares pueden revelar patrones de ocupación doméstica, desencadenando exposición a sanciones del RGPD en Europa. Por lo tanto, las empresas de servicios públicos deben gastar en monitoreo continuo, gestión de PKI y auditorías de terceros, gastos que diluyen las proyecciones de retorno de inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medidor: La Tecnología Ultrasónica Impulsa la Transición hacia el Segmento Premium

Los dispositivos de diafragma representaron el 41,75% del tamaño del mercado de medidores de gas inteligentes en 2025, una ventaja heredada construida sobre el costo y la base instalada existente. Los medidores ultrasónicos, aunque más costosos, están proyectados para crecer a una CAGR del 12,1% a medida que los escenarios de mezcla de hidrógeno y múltiples gases demandan bandas de mayor precisión.

La migración es más visible en Europa y Japón, donde los reguladores hacen referencia al rendimiento ultrasónico en los estándares compatibles con hidrógeno. Las empresas de servicios públicos prefieren activos preparados para el futuro para evitar costos varados en caso de que aumenten las proporciones de hidrógeno. Itron ha enviado más de 1 millón de unidades ultrasónicas, confirmando economías de escala y mejoras de fiabilidad. Los medidores de turbina y pistón rotativo siguen siendo relevantes en nichos industriales de alto caudal, mientras que los sensores de estado sólido basados en MEMS siguen siendo incipientes, limitados por problemas de deriva de temperatura. Con la expansión de la producción, los precios de lista de los medidores ultrasónicos han caído un 18% desde 2023, reduciendo la brecha y acelerando los ciclos de reemplazo dentro del mercado de medidores de gas inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Comunicación: NB-IoT Desafía el Dominio de RF

Las soluciones RF que operan a 169 MHz en Europa y 902-928 MHz representaron el 38,10% de la participación del mercado de medidores de gas inteligentes en 2025. Sin embargo, NB-IoT/LTE-M avanza a una CAGR del 10,72%, ganando participación a medida que las empresas de servicios públicos aprovechan los despliegues celulares nacionales.

Los módulos celulares proporcionan firmware por aire, seguridad de grado de operador y profunda penetración en interiores. En China e Italia, los operadores nacionales ofrecen tarifas de NB-IoT con descuento a las empresas de servicios públicos, reduciendo el OPEX de conectividad. RF sigue siendo competitiva en territorios donde las empresas de servicios públicos desean la propiedad de la red o la cobertura celular es irregular, como los campos petrolíferos de Alberta o el Indonesia rural. PLC conserva un nicho donde ya existe infraestructura de línea eléctrica, principalmente en bloques de apartamentos europeos. LoRaWAN sirve a distritos escasamente poblados que necesitan conectividad de largo alcance y baja tasa de bits. Durante el período de pronóstico, están surgiendo arquitecturas híbridas que combinan el backhaul de malla RF con redundancia de borde NB-IoT para maximizar la fiabilidad dentro del mercado de medidores de gas inteligentes.

Por Modelo de Implementación: AMI Gana Terreno a Pesar del Liderazgo Actual de AMR

La Lectura Automática de Medidores aún representa el 54,55% del tamaño del mercado global de medidores de gas inteligentes en 2025, porque cumple con la automatización de la facturación a un menor costo de capital. Sin embargo, la Infraestructura de Medición Avanzada está aumentando a una CAGR del 13,1% a medida que las empresas de servicios públicos valoran el comando bidireccional, el corte remoto y la integración de respuesta a la demanda.

El impulso de AMI se ve reforzado por las obligaciones de informes de carbono que requieren granularidad de datos por intervalos. Los operadores de sistemas de distribución europeos que integran plataformas de medición de gas con electricidad y agua obtienen sinergias de análisis que justifican el gasto incremental en AMI. Las empresas de servicios públicos de América del Norte destacan la gestión de interrupciones y las funciones de desconexión de emergencia como mejoras críticas de seguridad. Si bien algunas empresas de servicios públicos con restricciones de efectivo optan hoy por AMR, la mayoría de las nuevas licitaciones estipulan cláusulas de preparación para AMI con el fin de preparar las adquisiciones para el futuro dentro del mercado de medidores de gas inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Industrial Supera el Crecimiento Residencial

El servicio residencial retiene una participación del 38,45% en el tamaño del mercado de medidores de gas inteligentes debido a los mandatos regulatorios y el gran volumen de clientes. Sin embargo, se prevé que los sitios industriales crezcan a una CAGR del 14,8% hasta 2031.

Los grandes consumidores industriales ven la telemetría en tiempo real como indispensable para la certificación ISO 14001 y el cumplimiento del comercio de carbono. Los complejos petroquímicos en Corea del Sur, las plantas siderúrgicas en India y las terminales de GNL en Qatar están realizando pruebas piloto de medidores ultrasónicos con conexiones SCADA para datos instantáneos de flujo, temperatura y presión. Los edificios comerciales, incluidos hoteles y centros comerciales, registran una adopción estable impulsada por retrofits de automatización de edificios. A medida que los informes ESG se vuelven más estrictos, la demanda industrial puede escalar aún más, reforzando la diversificación de los flujos de ingresos dentro del mercado de medidores de gas inteligentes.

Análisis Geográfico

Asia Pacífico dominó el mercado de medidores de gas inteligentes con una participación del 41,65% en 2025 y avanza a una CAGR del 15,2% hasta 2031. Los presupuestos de ciudades inteligentes a nivel provincial de China priorizan la medición de gas, mientras que la hoja de ruta de emisiones netas cero de Japón obliga a las empresas de servicios públicos a actualizar a dispositivos compatibles con hidrógeno. Los ecosistemas de fabricación local reducen los costos de hardware entre un 12-18% frente a las importaciones, mejorando los cálculos de TIR del proyecto. La adopción de la SIM MEEQ por parte de Osaka Gas Network para la gestión de IoT móvil ejemplifica el liderazgo de la región en innovación de redes.

América del Norte sigue siendo el segundo mercado más grande de medidores de gas inteligentes, configurado por programas estructurados de reemplazo y regulación de ciberseguridad. El despliegue de 1,1 millones de medidores de FortisBC en ejecución 2025-2028 ilustra el ritmo constante de conversión de la región. Los estándares de ciberseguridad de la Comisión Federal Reguladora de Energía, vigentes en 2025, elevan las barreras de certificación, favoreciendo a los proveedores establecidos con pilas de cifrado validadas. Los incentivos de la Ley de Reducción de la Inflación de EE. UU. para la reducción de fugas de metano también agudizan el argumento económico para la adopción de AMI.

Europa muestra un crecimiento sólido impulsado por la mezcla de hidrógeno y los imperativos de seguridad energética tras las perturbaciones geopolíticas. La norma de bombas de calor de Alemania de 2025 y el impulso del Reino Unido hacia redes 100% compatibles con hidrógeno sostienen el volumen de adquisiciones. Los esquemas de subsidio bajo el Mecanismo de Resiliencia y Recuperación de la UE ayudan a los operadores de sistemas de distribución más pequeños a financiar las mejoras de AMI, mientras que los estándares de privacidad e interoperabilidad mantienen la responsabilidad de los proveedores.

Oriente Medio y África, aunque más pequeños, registran un crecimiento superior al promedio a medida que los gobiernos despliegan proyectos de ciudades inteligentes vinculados a la conectividad 5.5G. NEOM de Arabia Saudita y la Ciudad Masdar de los Emiratos Árabes Unidos especifican la medición inteligente NB-IoT dentro de sus planes maestros. La volatilidad cambiaria y la escasez de habilidades técnicas presentan desafíos; sin embargo, organizaciones multilaterales como la iniciativa EDGE del Banco Mundial están interviniendo con préstamos concesionales, suavizando las curvas de adopción.

Panorama regulatorio

La regulación se está endureciendo en torno a la medición inteligente como herramienta de cumplimiento para la seguridad, la precisión y la preparación multigás. En la Unión Europea, la Directiva (UE) 2026/706 (firmada el 11 de marzo de 2026, en vigor desde el 9 de abril de 2026) modifica la Directiva sobre Instrumentos de Medición (2014/32/UE) para abordar la medición inteligente de gas y la integración del hidrógeno y otros gases combustibles no convencionales. Esto eleva el listón en cuanto a la evaluación de conformidad y el rendimiento de medición compatible con hidrógeno.

En Asia, la Energy Market Authority de Singapur publicó el Gas Metering Code 2026, que ancla los requisitos de instalación y prueba a normas definidas (SS 608 y procedimientos de prueba que hacen referencia a BS EN 1359, BS EN 12480 y BS EN 12261). En Norteamérica, las vías de aprobación se están volviendo más explícitas a nivel estatal, como lo ejemplifica la orden de la New York State Public Service Commission (mayo de 2026) que aprueba un medidor de gas inteligente ultrasónico para uso de Niagara Mohawk Power Corporation (National Grid) bajo 16 NYCRR Part 227. Esto refuerza el papel de las listas de equipos aprobados por reguladores en la contratación y la secuenciación de despliegues.

Análisis de la cadena de valor

La cadena de valor de los medidores de gas inteligentes abarca los insumos de metrología y materiales (elementos sensores, polímeros de carcasa, baterías), los módulos electrónicos y de conectividad (MCU, chipsets RF/NB-IoT, elementos seguros), y el ensamblaje y calibración de medidores. También incluye software orientado a las empresas de servicios públicos (head-end/MDMS/análisis) y servicios de campo como instalación, puesta en marcha y mantenimiento.

Por el lado de la demanda, las empresas de servicios públicos y los operadores de distribución de gas suelen adquirir mediante licitaciones plurianuales que combinan medidores con infraestructura de comunicaciones e integración de software. Los operadores de telecomunicaciones y los proveedores de redes LPWAN respaldan la conectividad NB-IoT/LTE-M y LoRaWAN como parte de la pila de despliegue. Dos cambios estructurales destacan en la actividad reciente. Primero, más programas combinan hardware de medición con actualizaciones de comunicaciones para acelerar la digitalización de las flotas instaladas, como lo ilustra la asociación de Landis+Gyr con Origin Energy en junio de 2026 para desplegar módulos IoT inteligentes en infraestructura existente durante un programa de 18 meses. Segundo, los ecosistemas de soluciones se están ampliando más allá de los fabricantes de medidores hacia operadores de red y financieros, como lo demuestra la colaboración de Netmore Group con Green Frog Asset Management y Sensational Systems (mayo de 2026) para ofrecer una solución de medición inteligente de gas basada en LoRaWAN de extremo a extremo en el Reino Unido. La ejecución sigue siendo sensible a los plazos de entrega de componentes electrónicos y a la disponibilidad de instaladores, por lo que los socios de campo certificados y el doble abastecimiento para electrónica crítica son factores diferenciadores para una entrega de despliegue puntual.

Panorama Competitivo

El mercado de medidores de gas inteligentes tiene una concentración moderada. Landis+Gyr, Itron y Honeywell mantienen participaciones notables gracias a amplias carteras de productos, sólido servicio postventa y certificaciones de ciberseguridad. Las empresas de servicios públicos deliberadamente dividen las licitaciones para cubrir el riesgo de la cadena de suministro y evitar la dependencia de un único proveedor.

La diferenciación tecnológica ahora se centra en la precisión de medición de hidrógeno, la conectividad de bajo consumo y los módulos de seguridad integrados. Honeywell reportó un crecimiento orgánico del 8% en Automatización de Edificios durante el primer trimestre de 2025, ya que la medición inteligente compensó la debilidad en los controles heredados. El punto de acceso solar de Itron amplía el alcance de AMI en áreas sin conexión a la red, posicionando a la empresa como un innovador en conectividad.

Las asociaciones entre proveedores de medidores y operadores de telecomunicaciones se están acelerando. La alianza de enero de 2025 entre Verizon y Honeywell busca combinar redes privadas 5G con análisis en el borde, insinuando una convergencia entre las pilas de OT e IT. Las especulaciones sobre fusiones y adquisiciones están aumentando tras el plan de Honeywell de escindir su división de Automatización en el segundo semestre de 2026, lo que podría desencadenar una consolidación a medida que las empresas de nicho buscan escala. Los participantes regionales como Kamstrup en Escandinavia y Goldcard en China están aprovechando el soporte local y la competitividad de precios para erosionar la participación de los incumbentes, subrayando la naturaleza dinámica de la competencia dentro del mercado de medidores de gas inteligentes.

Líderes de la Industria de Medidores de Gas Inteligentes

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.

Sensus (Xylem Inc.)

Diehl Stiftung and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad central es la medición preparada para hidrógeno y compatible con multigás, respaldada por normas y directivas actualizadas que impulsan actualizaciones más allá de la funcionalidad básica de AMR. El esfuerzo de la UE por modificar la Directiva sobre Instrumentos de Medición mediante la Directiva (UE) 2026/706 (en vigor desde el 9 de abril de 2026), junto con las actualizaciones de normas asociadas (por ejemplo, la Decisión de Ejecución de la Comisión (UE) 2025/375, que actualiza las normas armonizadas con efecto vinculado al 27 de agosto de 2026), crea espacio en blanco para diseños ultrasónicos y de metrología avanzada capaces de documentar el rendimiento ante composiciones de gas cambiantes. Esta dirección también se alinea con los requisitos de ciberseguridad y gestión remota.

Los programas de empresas de servicios públicos y las aprobaciones de productos están creando vías de contratación a más corto plazo que favorecen a los proveedores capaces de suministrar dispositivos certificados, conectividad e integración de software como un paquete. Ejemplos incluyen la aprobación de la New York Public Service Commission (mayo de 2026) para el medidor de gas inteligente ultrasónico Landis+Gyr G480 para uso de Niagara Mohawk Power Corporation (National Grid), y la iniciación por parte de Polska Spolka Gazownictwa del proyecto E-Gas Meter (agosto de 2025) para reemplazar 1,38 millones de medidores con dispositivos inteligentes, con finalización prevista para diciembre de 2026. Además, adjudicaciones de suministro grandes y plurianuales, como el contrato de 100 millones de euros que MeteRSit (SIT Group) obtuvo para los Países Bajos con entregas a partir de 2027, muestran cómo los contratos marco de larga duración recompensan a los proveedores capaces de asegurar la disponibilidad de componentes, la capacidad de servicio de campo y la interoperabilidad con arquitecturas de comunicación mixtas (RF más NB-IoT/LTE-M) a lo largo de plazos de despliegue prolongados.

Desarrollos recientes del sector

- Junio de 2026: La New York State Public Service Commission aprobó el medidor de gas ultrasónico Surent G480 de Landis+Gyr para su uso en el estado de Nueva York, marcando un hito para la adopción de la medición inteligente de gas ultrasónica en los procesos estatales de aprobación de equipos de servicios públicos. Con una válvula de cierre integrada diseñada para cumplir las expectativas de estanqueidad al gas, la aprobación respalda las vías de contratación de las empresas de servicios públicos que priorizan las características de seguridad junto con la precisión de medición.

- Junio de 2025: Itron introdujo el Solar Battery Access Point para empresas de servicios públicos de gas y agua de Norteamérica, con el fin de ampliar la cobertura AMI donde no hay energía de red disponible. El producto plantea la expansión de red como un problema de hardware más conectividad, reduciendo la necesidad de nuevas acometidas eléctricas y apoyando despliegues más amplios en ubicaciones de difícil acceso.

- Febrero de 2024: El Departamento de Energía de EE. UU. emitió una guía federal actualizada de medición para la medición de energía y agua en instalaciones, reforzando enfoques estandarizados para la recopilación de datos y la gestión de sistemas en los sitios federales. Aunque no es específica del gas, la guía apoya un cambio más amplio hacia prácticas de medición digital que pueden influir en los requisitos de los proveedores en cuanto a interoperabilidad, ciberseguridad y comunicaciones remotas de larga vida en despliegues del sector público.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de medidores de gas inteligentes abarca los dispositivos digitales de medición de gas instalados en los sitios de los clientes que miden el consumo de gas y transmiten de forma segura las lecturas a las empresas de servicios públicos mediante comunicación cableada o inalámbrica.

Exclusiones de alcance: no se contabilizan los medidores de gas mecánicos independientes sin comunicación remota, ni los servicios puros que no se agrupan con los envíos de medidores.

Descripción general de la segmentación

- Por Tipo de Medidor

- Diafragma

- Ultrasónico

- Turbina

- Pistón Rotativo

- MEMS/Estado Sólido

- Por Tecnología de Comunicación

- RF (169/868 MHz)

- PLC

- GSM/GPRS

- NB-IoT/LTE-M

- LoRaWAN

- Por Modelo de Implementación

- Lectura Automática de Medidores (AMR)

- Infraestructura de Medición Avanzada (AMI)

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura inicial del modelo y mantener supuestos realistas en todas las regiones. Revisamos estadísticas públicas y referencias normativas, como publicaciones de reguladores energéticos, ministerios nacionales de energía y documentos de despliegue de medición inteligente que describen plazos y requisitos de cumplimiento. También se revisaron informes anuales de empresas de servicios públicos, presentaciones a inversores y avisos de contratación para comprender los ciclos de reemplazo, el tamaño de las licitaciones y el ritmo de instalación.

En cuanto a los datos, utilizamos fuentes como estadísticas aduaneras y comerciales, comunicados de asociaciones de redes inteligentes y medición, artículos de revistas revisadas por pares sobre cambios en la tecnología de medición (incluidos ultrasónicos y comunicaciones), y bases de datos de patentes para rastrear hacia dónde se dirigen la innovación y las curvas de costos. Cuando las divulgaciones públicas eran escasas, utilizamos una suscripción de pago para datos financieros y noticias de empresas con el fin de validar la exposición de ingresos, y verificamos selectivamente datos de importación y exportación a nivel de envío para comprobar su razonabilidad direccional. Estos ejemplos no son exhaustivos, y nos basamos en referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en equipos de medición de empresas de servicios públicos, actores de redes de distribución, integradores de sistemas, y proveedores de componentes y medidores que observan de primera mano el flujo de pedidos y las limitaciones de despliegue. Utilizamos estas conversaciones para poner a prueba el momento de los despliegues, las bandas de precios unitarios típicas, la combinación AMI frente a AMR, y cómo las opciones de comunicación, como NB-IoT, afectan el costo total del sistema en las distintas regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 16% | APAC: 40% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 52% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con un enfoque descendente en el que se utilizaron programas de medición inteligente a nivel de país, calendarios de reemplazo de las empresas de servicios públicos y bases de clientes de gas instaladas para reconstruir la demanda anual de envíos. A partir de ahí, se derivó el valor utilizando rangos de precios de venta promedio típicos por tipo de medidor y modelo de despliegue, ajustados luego por las diferencias regionales de comunicación y certificación.

Para mantener los totales bien fundamentados, corroboramos los resultados mediante aproximaciones ascendentes selectivas, como verificaciones de exposición de ingresos de proveedores, cotizaciones de precios muestreadas de licitaciones y conversaciones con contactos de canal sobre volúmenes anuales. Cuando existían brechas, por ejemplo cuando el calendario del programa no estaba claramente publicado, utilizamos análogos de mercados vecinos y luego los corregimos mediante retroalimentación primaria.

Los principales insumos que moldearon el modelo incluyeron los plazos de despliegue obligatorios, los ciclos de reemplazo de medidores, la participación de adopción de AMI frente a AMR, la combinación de tecnologías de comunicación (incluidas opciones celulares como NB-IoT) y los volúmenes de envío implícitos en la actividad de contratación de las empresas de servicios públicos. La previsión se basó en análisis de escenarios respaldados por opiniones de expertos, donde los casos de despliegue base, más rápido y más lento se vincularon al momento de la regulación, la disponibilidad de financiamiento y los plazos de entrega del suministro.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante múltiples pasos para que las cifras finales se mantengan coherentes con las señales reales del mercado. Comparamos las tendencias modeladas de envíos y valor con indicadores independientes, como los objetivos de despliegue publicados, el ritmo de licitaciones y los patrones de gasto de capital de las empresas de servicios públicos reportados, y luego revisamos los valores atípicos antes de la aprobación final.

Si aparecía una variación importante, revisamos los supuestos y volvimos a contactar a los encuestados para confirmar qué había cambiado y por qué. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, incluidos cambios de política, grandes anuncios de contratación o cambios repentinos de precios. Antes de la entrega, volvimos a verificar las publicaciones públicas más recientes para que los clientes reciban una visión actualizada que coincida con el contexto de mercado actual.

Comparación del dimensionamiento del mercado de medidores de gas inteligentes de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los medidores de gas inteligentes pueden variar incluso cuando el tema suena idéntico, principalmente porque los estudios trazan diferentes límites en torno a lo que se incluye y cómo se construye el conjunto de demanda anual. Las diferencias en si se contabilizan tanto AMI como AMR, cómo se calculan los ciclos de reemplazo y qué se asume respecto a la erosión de precios suelen ser los mayores factores determinantes.

Al rastrear el momento de los envíos basado en programas y actualizar los supuestos de ASP impulsados por la comunicación, Mordor Intelligence mantiene el total vinculado a las realidades de despliegue de las empresas de servicios públicos, en lugar de mezclar un gasto más amplio en redes inteligentes o paquetes con alto componente de software.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,44 mil millones de USD (2026) | |

| Consultora Global A | 2,49 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de estudio ligeramente diferente, y el marco de componentes puede incorporar software y elementos de sistema más amplios al valor, lo que eleva el total al compararlo año contra año. |

| Editorial del Sector B | 6,60 mil millones de USD (2024) | El alcance parece más amplio y puede sobreestimar al combinar el gasto en sistemas de medición inteligente adyacentes con los ingresos de dispositivos, y también puede asumir un despliegue más rápido y precios combinados más altos en todas las aplicaciones. |

La dispersión entre las fuentes se explica principalmente por los límites de alcance y la forma en que los despliegues anuales y los precios se traducen en dólares. Cuando el modelo se ciñe a la demanda basada en envíos, a un tratamiento claro de AMI frente a AMR y a una lógica de precios repetible, el número resultante es más fácil de conciliar con la contratación y los calendarios de despliegue de las empresas de servicios públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de medidores de gas inteligentes para 2031?

Se proyecta que el mercado alcance USD 3,78 mil millones para 2031, reflejando una CAGR del 9,12%.

¿Qué tipo de medidor está creciendo más rápido dentro de la medición de gas inteligente?

Se prevé que los medidores ultrasónicos se expandan a una CAGR del 12,1% debido a su rendimiento compatible con hidrógeno y mayor precisión.

¿Por qué las empresas de servicios públicos están pasando de la conectividad RF a NB-IoT?

NB-IoT ofrece mayor penetración en interiores y extiende la vida útil de la batería a casi 20 años, reduciendo los costos de mantenimiento y mejorando la fiabilidad de los datos.

¿Qué región lidera tanto en tamaño como en tasa de crecimiento?

Asia Pacífico tiene la mayor participación con un 41,65% en 2025 y avanza a una CAGR del 15,2% hasta 2031.

¿Cómo influyen los mandatos regulatorios en el despliegue?

Los mandatos establecen plazos estrictos que anulan los obstáculos de retorno de inversión, ejemplificados por el objetivo de Australia para 2030 y los requisitos de Alemania para 2025, forzando una adquisición acelerada.

¿Cuáles son las principales preocupaciones de ciberseguridad con los medidores de gas inteligentes?

Las vulnerabilidades en el firmware y los protocolos de comunicación pueden permitir el acceso no autorizado o el corte remoto, lo que impulsa estrictos estándares de cifrado y gestión de parches.

Última actualización de la página el: