Tamaño y Participación del Mercado de Espirómetros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 675.86 Millones de dólares |

| Tamaño del Mercado (2031) | 898.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espirómetros por Mordor Intelligence

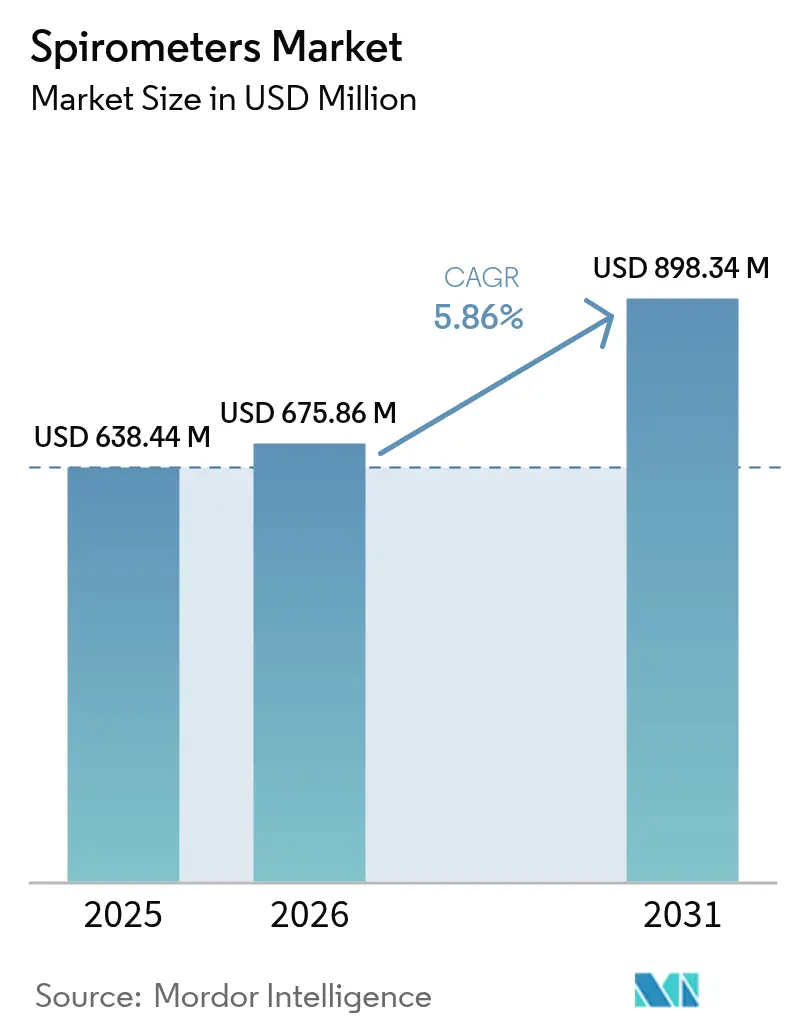

El tamaño del Mercado de Espirómetros en 2026 se estima en USD 675,86 millones, creciendo desde el valor de 2025 de USD 638,44 millones con proyecciones para 2031 que muestran USD 898,34 millones, creciendo a una CAGR del 5,86% durante 2026-2031.

La expansión refleja la creciente prevalencia de enfermedades respiratorias, una regulación ambiental más estricta y la rápida adopción tecnológica en entornos de atención en el punto de cuidado y a distancia. La elevada carga global de la EPOC, los límites más estrictos de PM2,5 y los programas de bienestar de los empleadores continúan estimulando la demanda de pruebas. Los avances paralelos en microespirómetros vinculados a teléfonos inteligentes, análisis basados en inteligencia artificial y sensores ultrasónicos refuerzan la confianza clínica al tiempo que amplían el uso más allá de los hospitales terciarios. Las adquisiciones estratégicas entre proveedores establecidos, junto con nuevos participantes centrados en la salud digital, sugieren una innovación sostenida y una maduración competitiva ordenada.

Conclusiones Clave del Informe

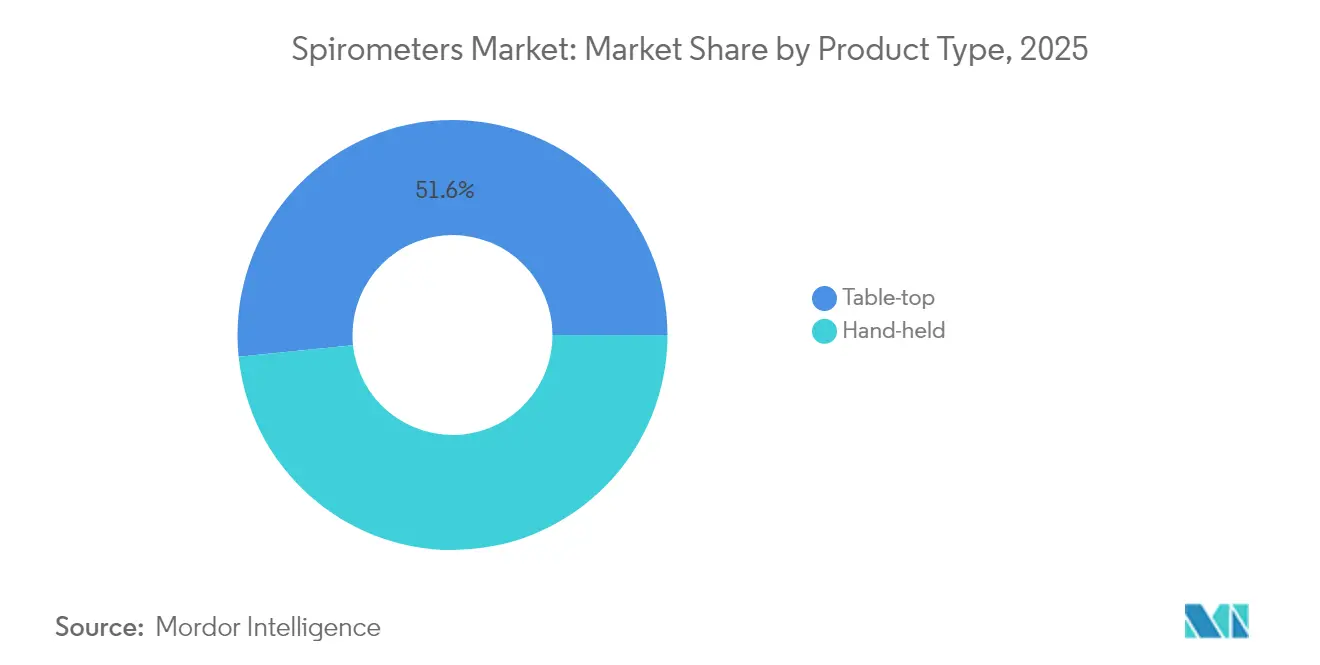

- Por tipo de producto, los sistemas de sobremesa lideraron con una participación de ingresos del 51,62% en 2025; se proyecta que los dispositivos portátiles registren la CAGR más rápida del 7,71% hasta 2031.

- Por tecnología, la medición de flujo dominó con el 53,12% de la participación del mercado de espirómetros en 2025, mientras que la medición de volumen está en camino de alcanzar la CAGR más alta del 10,98% hasta 2031.

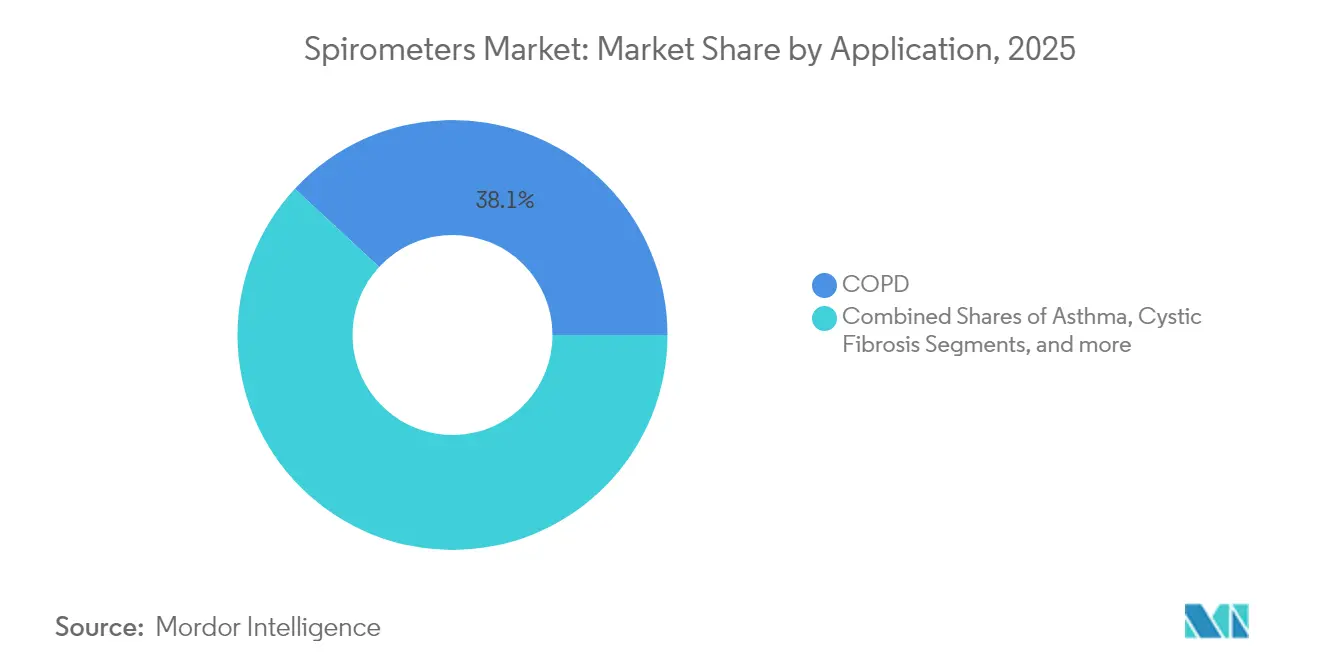

- Por aplicación, la EPOC retuvo el 38,10% de la participación del tamaño del mercado de espirómetros en 2025, mientras que el monitoreo del asma está preparado para una CAGR del 9,31% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 50,62% de la participación en 2025, aunque la atención médica domiciliaria se expandirá a una CAGR del 7,94% hasta 2031.

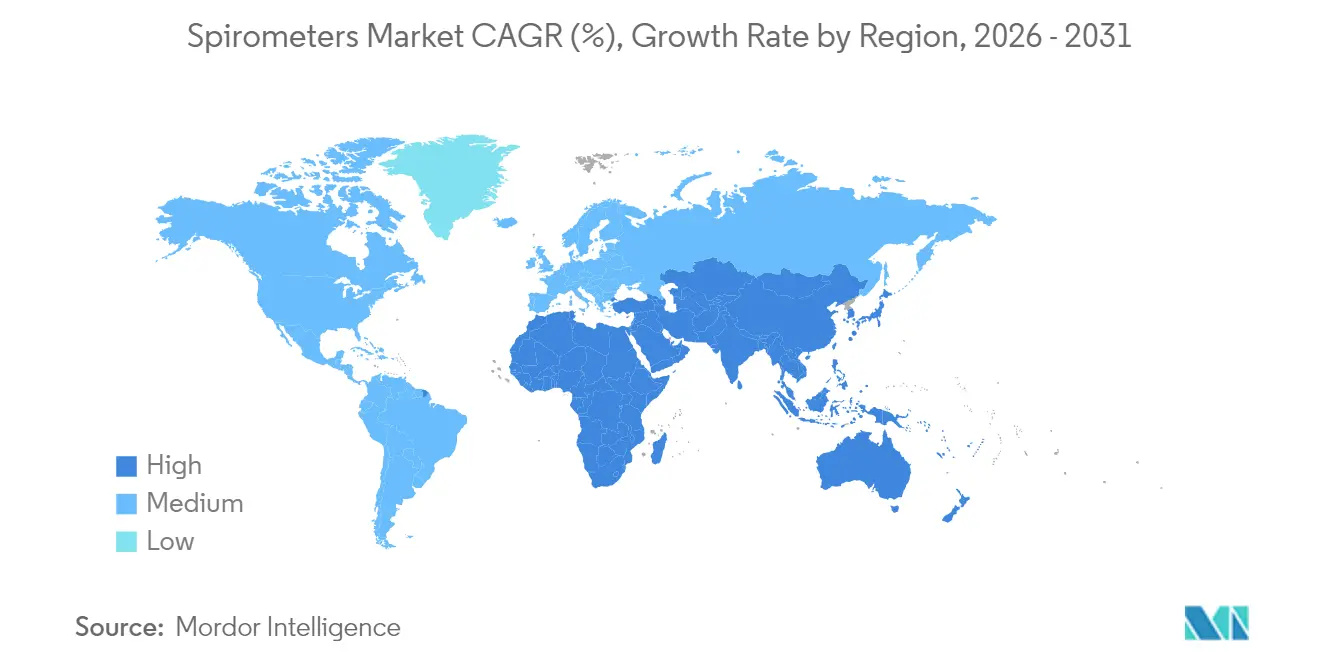

- Por geografía, América del Norte lideró con el 37,05% de los ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 10,89% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espirómetros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la prevalencia de EPOC en países de ingresos bajos y medios | +1.8% | Global, concentrado en APAC y LAMEA | Largo plazo (≥ 4 años) |

| Endurecimiento de la regulación de la calidad del aire ambiente | +1.2% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Microespirómetros vinculados a teléfonos inteligentes ganan aceptación clínica | +1.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas de detección de bienestar financiados por empleadores | +0.8% | América del Norte y mercados APAC desarrollados | Mediano plazo (2-4 años) |

| Algoritmos de IA para seguimiento remoto de FEV₁ y alertas de adherencia | +1.3% | Global, mercados con avance tecnológico | Corto plazo (≤ 2 años) |

| Presupuestos de descarbonización hospitalaria impulsados por ESG | +0.7% | Europa y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la prevalencia de EPOC impulsa la expansión de la infraestructura diagnóstica

El grupo global de pacientes con EPOC oscila entre 213 millones y 454 millones, con una prevalencia que alcanza el 13,1% entre adultos mayores de 40 años en economías en desarrollo, en comparación con el 8,5% en mercados desarrollados. La intensificación de la exposición a la combustión de biomasa y a los contaminantes industriales magnifica la incidencia de la enfermedad y alienta a los gobiernos a implementar programas de detección comunitaria. El programa SAVE de India examinó a 15.602 residentes y confirmó 1.154 diagnósticos de enfermedades respiratorias crónicas utilizando dispositivos portátiles "PFT en una Caja", demostrando la viabilidad de las pruebas comunitarias a gran escala y subrayando la demanda latente de soluciones rentables.

La integración con teléfonos inteligentes acelera la adopción clínica

La autorización de la FDA del espirómetro domiciliario habilitado con Bluetooth de NuvoAir en enero de 2024 validó los flujos de trabajo de pruebas a distancia. Los ensayos revisados por pares reportaron coeficientes de correlación superiores a 0,994 para FEV1 y 0,993 para FVC frente a sistemas de referencia de laboratorio. La transferencia de datos en tiempo real a los registros electrónicos acorta los ciclos de decisión, y el 95% de los centros de fibrosis quística ahora prescriben espirómetros domiciliarios, con el 88% citando mejoras en la calidad de la atención.

Los análisis impulsados por inteligencia artificial transforman la atención respiratoria

Las plataformas de aprendizaje automático como COPDPredict ofrecen alertas automatizadas de exacerbación con alta sensibilidad, apoyando la intervención preventiva.[1]BMJ Publishing Group, "Estudio de validación de COPDPredict," bmj.com El dispositivo portátil Sylvee de Respira Labs obtuvo el reembolso de Medicare para el monitoreo continuo de EPOC, combinando resonancia acústica con análisis en la nube. Estos avances reposicionan los espirómetros de herramientas diagnósticas a nodos de gestión longitudinal de la salud, especialmente en ecosistemas de telesalud.

Las regulaciones de calidad del aire ambiente impulsan la detección en el lugar de trabajo

La Agencia de Protección Ambiental de EE. UU. redujo el límite anual de PM2,5 a 9,0 µg/m³ en 2024, obligando a los empleadores a intensificar la vigilancia respiratoria.[2]Registro Federal, "Normas Nacionales de Calidad del Aire Ambiente para Material Particulado; Regla Final," federalregister.gov La OSHA exige espirometría para trabajadores expuestos a 14 agentes peligrosos, anclando la demanda recurrente en las industrias de la construcción, minería y química. La evidencia académica que vincula la exposición al benceno con el deterioro de la función pulmonar refuerza el argumento a favor de la detección ocupacional proactiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inexactitud del dispositivo por incumplimiento de calibración | -1.1% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas de reembolso fuera de la OCDE | -0.9% | LAMEA y APAC en desarrollo | Largo plazo (≥ 4 años) |

| Escasez de tecnólogos respiratorios capacitados | -0.7% | Global, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad de datos en torno a plataformas PFT en la nube | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los desafíos de calibración de dispositivos socavan la confianza clínica

La variabilidad entre turbinas de bajo costo erosiona la fiabilidad diagnóstica; algunos dispositivos portátiles se desvían fuera de los límites aceptables en seis meses. Los sensores ultrasónicos eliminan las partes móviles y reducen el mantenimiento, pero los precios más elevados y el retraso regulatorio difieren la adopción masiva.

Las disparidades de reembolso limitan la penetración del mercado global

Los países de la OCDE reembolsan la espirometría bajo códigos CPT estandarizados, mientras que muchos mercados emergentes carecen de financiación estructurada, obligando a los pacientes a pagar de su propio bolsillo.[3]Centro de Servicios de Medicare y Medicaid, "Códigos de Pruebas de Función Pulmonar," cms.gov La brecha reduce la adopción donde la enfermedad respiratoria es más prevalente, impulsando proyectos piloto filantrópicos pero subrayando la necesidad de una reforma financiera sistémica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Portabilidad Remodela la Prestación de Atención

Los equipos de sobremesa retuvieron el 51,62% de los ingresos en 2025, respaldados por las pruebas multiparámetro y la integración con los sistemas de información hospitalaria. Su amplio catálogo de protocolos —desafío bronquial, fuerza muscular respiratoria y capacidad de difusión— los mantiene esenciales para los laboratorios de neumología. No obstante, los modelos portátiles están proyectados para crecer a una CAGR del 7,71%, impulsados por las detecciones de empleadores, el triaje de emergencias y los programas de monitoreo domiciliario. La brecha de rendimiento se está reduciendo; dispositivos como HooHoo registraron puntuaciones de correlación intraclase superiores a 0,887 frente a instrumentos de referencia de laboratorio, satisfaciendo los umbrales de la ATS/ERS. Las unidades conectadas a PC de escritorio sirven a clínicas medianas, combinando software analítico con portabilidad moderada.

La demanda se inclina hacia soluciones ligeras a medida que los marcos de reembolso adoptan la atención a distancia y los clínicos favorecen un mayor rendimiento. La duración de la batería superior a 30 horas, el Bluetooth 5.0 y las boquillas desechables se alinean con los mandatos de control de infecciones. Los fabricantes responden con diseños híbridos que incluyen cabezales de turbina desmontables, paneles de control en la nube y calificación automática de aceptabilidad. El cambio indica una migración continua hacia la movilidad sin sacrificar la precisión, orientando el mercado de espirómetros hacia modelos descentralizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sensores de Volumen Ultrasónicos Ganan Terreno

Los sistemas basados en flujo capturaron el 53,12% de los ingresos de 2025, favorecidos por la representación de bucles en tiempo real y la asequibilidad. Los diseños de turbina y neumotacógrafo de Fleisch dominan los despliegues en atención primaria, generando curvas de flujo-volumen inmediatas que sustentan la interpretación basada en guías clínicas. Sin embargo, las plataformas de medición de volumen lideradas por matrices ultrasónicas están escalando a una CAGR del 10,98%. Su arquitectura sin contacto evita la condensación y la acumulación microbiana, reduciendo consecuentemente las necesidades de recalibración y aumentando la longevidad.

Se proyecta que el tamaño del mercado de espirómetros para tecnología ultrasónica se expanda a medida que los hospitales estandarizan activos de capital de bajo mantenimiento en medio de limitaciones de personal. Los dispositivos híbridos ahora combinan presión diferencial para precisión a bajo flujo con tiempo de tránsito ultrasónico a rangos más altos, mejorando la linealidad. Los medidores de flujo máximo mantienen un nicho para los planes de acción del asma pediátrica debido a su simplicidad y precio muy bajo. Durante el período de pronóstico, la miniaturización de sensores y el firmware con inteligencia artificial integrada reposicionarán la medición de volumen como el estándar premium, especialmente en entornos sensibles a las infecciones.

Por Aplicación: La Gestión Digital del Asma Supera a la EPOC

La EPOC mantuvo el 38,10% de la participación en 2025, consolidada por las guías GOLD que sitúan la espirometría en el núcleo diagnóstico y por las políticas de los pagadores que condicionan la cobertura de inhaladores a la confirmación de la función pulmonar. Los empleadores ahora integran la espirometría en los exámenes de aptitud para el trabajo en ocupaciones de alta exposición al polvo, reforzando los volúmenes de pruebas repetidas. No obstante, el segmento del asma está previsto para una CAGR del 9,31%, catalizado por aplicaciones de salud móvil que gamifican la adherencia y ofrecen retroalimentación personalizada. Los ensayos aleatorizados muestran que la espirometría domiciliaria reduce las visitas a urgencias entre los asmáticos moderados a graves, mientras que los rastreadores de flujo máximo con Bluetooth envían los desencadenantes del plan de acción directamente a los cuidadores.

Los programas de fibrosis quística aprovechan los índices de volumen pulmonar en la primera infancia para ajustar los regímenes de antibióticos, y el 95% de los centros de fibrosis quística de EE. UU. suministraron telespirómetros durante la pandemia. La detección de enfermedades pulmonares ocupacionales, aunque menor, está escalando en centros mineros y de construcción naval a medida que se endurecen las normas sobre sílice y asbesto. A medida que la inteligencia artificial combina la espirometría con diarios de síntomas y datos de calidad del aire, la diversificación de aplicaciones reforzará la adopción en entornos que van desde la atención preventiva hasta la atención de enfermedades crónicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Médica Domiciliaria Acapara el Protagonismo del Crecimiento

Los hospitales y clínicas generaron el 50,62% de los ingresos de 2025 gracias a los laboratorios pulmonares integrales y la alineación del reembolso. Su dominio persiste porque las pruebas complejas —reversibilidad con broncodilatador, desafío con metacolina y volúmenes pulmonares completos— exigen entornos controlados y tecnólogos con licencia. Sin embargo, los proveedores de atención domiciliaria registrarán la CAGR más rápida del 7,94%, impulsados por los códigos de monitoreo remoto de pacientes de los pagadores y los paquetes de atención post-alta.

Los cohortes de estudio muestran que el 77% de los pacientes con EPOC transmiten lecturas de FEV₁ al menos el 70% de los días monitoreados, lo que permite alertas algorítmicas que reducen las rehospitalizaciones. Los laboratorios de diagnóstico siguen siendo vitales para los ensayos clínicos y las detecciones previas al empleo, mientras que los centros de cirugía ambulatoria adquieren cada vez más espirómetros de escritorio para la estratificación del riesgo preoperatorio. La combinación cambiante subraya una descentralización más amplia de la atención médica, con los participantes del mercado de espirómetros adaptando la conectividad de los dispositivos y las interfaces de usuario a operadores no especializados.

Análisis Geográfico

América del Norte lideró con el 37,05% de las ventas de 2025, respaldada por la cobertura de Medicare, los mandatos de bienestar de los empleadores y la adopción temprana de plataformas digitales. El marco de la OSHA de EE. UU. obliga a la espirometría en 14 normas de sustancias peligrosas, garantizando una demanda recurrente. Los planes de salud universal de Canadá reembolsan las pruebas pulmonares de referencia para fumadores mayores de 40 años, integrando la espirometría en la atención primaria. Los proveedores de análisis avanzados se concentran en Boston y Silicon Valley, acelerando la validación de herramientas de inteligencia artificial.

Europa le sigue con una inversión sostenida impulsada por estrictas directivas de calidad del aire ambiente e imperativos ESG. La hoja de ruta de "Cero Contaminación" de la UE y los objetivos de hospitales neutros en carbono de los estados miembros impulsan la adquisición de unidades ultrasónicas de bajo mantenimiento. El sistema DRG de Alemania reembolsa la espirometría preoperatoria, mientras que el Plan a Largo Plazo del NHS del Reino Unido financia proyectos piloto de monitoreo remoto para el asma grave. El enfoque regional en la privacidad eleva la demanda de opciones de alojamiento de datos en las instalaciones y cifrado conforme al RGPD.

Asia-Pacífico representa el motor de crecimiento, proyectado para registrar una CAGR del 10,89%. La iniciativa SAVE de India mostró despliegues escalables a nivel de distrito, mientras que el plan Healthy China 2030 de China destina fondos para la expansión de la detección de enfermedades respiratorias en 3.300 hospitales de condado. El envejecimiento demográfico de Japón impulsa los volúmenes de pruebas per cápita, complementado por subsidios gubernamentales para kits de monitoreo domiciliario. Las economías del Sudeste Asiático experimentan una creciente exposición ocupacional en medio de los auges de la construcción, lo que impulsa las inversiones en bienestar corporativo.

América Latina y Oriente Medio y África juntos forman una frontera de oportunidades emergentes. La Ley de Aire Limpio de Brasil generó auditorías de salud industrial que requieren pruebas pulmonares, mientras que la Visión 2030 de Arabia Saudita exige exámenes de salud de los empleados en los corredores petroquímicos. Sin embargo, el reembolso fragmentado y la escasez de tecnólogos capacitados frenan la penetración a corto plazo. Los bancos de desarrollo y las ONG patrocinan proyectos piloto que utilizan dispositivos basados en papel o asistidos por teléfonos inteligentes para cerrar las brechas de accesibilidad, sentando las bases para una futura expansión.

Panorama Competitivo

El campo competitivo permanece moderadamente concentrado con una combinación de marcas respiratorias centenarias y especialistas digitales ágiles. Vitalograph, NDD Medical Technologies y Vyaire Medical dominan colectivamente los mercados clínicos premium a través de hardware validado, distribución global y relaciones profundas con las sociedades de neumología. Vitalograph profundizó su capacidad de análisis de software al adquirir Morgan Scientific en septiembre de 2024, añadiendo herramientas empresariales de flujo de trabajo PFT. El EasyOne Air de NDD aprovecha la tecnología ultrasónica para posicionarse como una alternativa de bajo mantenimiento en clínicas ambulatorias, mientras que Vyaire continúa actualizando su plataforma Vyntus con paneles de control en la nube.

Los disruptores digitales inyectan dinamismo competitivo. NuvoAir obtuvo la autorización de la FDA para kits de pruebas domiciliarias y se asocia con pagadores para paquetes de atención remota de EPOC. Respira Labs aseguró el reembolso de Medicare para su parche acústico Sylvee, señalando el apetito regulatorio por la espirometría portátil. La adquisición de VitalFlo por parte de Doktorconnect en mayo de 2025 añadió análisis de tendencias impulsados por inteligencia artificial y hardware IoT con marcado CE, ampliando su suite de atención virtual. El software Ascent de MGC Diagnostics, autorizado por la FDA en octubre de 2024, incorpora calificación automatizada ATS/ERS y análisis de la relación de intercambio respiratorio, agilizando el flujo de trabajo para los laboratorios de ejercicio pulmonar.

Los especialistas regionales siguen siendo influyentes. Huirui Medical, con sede en Shenzhen, inunda los mercados sensibles al precio con portátiles de turbina, mientras que Fukuda Denshi de Japón integra la espirometría en estaciones cardiopulmonares integradas. La startup alemana AioCare aprovecha el reembolso en Polonia y Escandinavia para espirómetros vinculados a teléfonos inteligentes. La competencia depende cada vez más de los ecosistemas de software, la certificación de ciberseguridad y la apertura de API en lugar de la precisión pura del hardware, empujando a los actores establecidos hacia asociaciones en la nube y modelos de negocio por suscripción.

Líderes de la Industria de Espirómetros

MGC Diagnostics Corporation

NDD Medical Technologies

KoKo PFT

Koninklijke Philips N.V.

ICU Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Doktorconnect adquirió VitalFlo, una plataforma de atención respiratoria que integra la espirometría en consultorio con monitoreo remoto y herramientas de apoyo a la decisión, ampliando la presencia de salud digital de Doktorconnect.

- Enero de 2025: Air Liquide firmó contratos con 20 hospitales en Europa y Brasil para gases médicos bajos en carbono ECO ORIGIN, reduciendo la huella de carbono de los gases médicos de las instalaciones en más del 70%.

- Octubre de 2024: MGC Diagnostics recibió la autorización 510(k) de la FDA para el software de diagnóstico cardiorrespiratorio Ascent, que incluye interpretación automatizada de PFT y calificación ATS/ERS.

- Septiembre de 2024: Vitalograph adquirió Morgan Scientific, fortaleciendo su cartera de función pulmonar con sistemas de laboratorio avanzados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de espirómetros como todos los dispositivos de nueva fabricación portátiles, de sobremesa y basados en PC que miden volúmenes pulmonares o tasas de flujo (FVC, FEV1, PEF, entre otros) para uso diagnóstico o de monitoreo en hospitales, consultorios médicos, unidades de salud ocupacional y programas de atención domiciliaria. Según Mordor Intelligence, el mercado fue valorado en USD 638 millones en 2025 y se proyecta que alcance aproximadamente USD 852 millones para 2030.

Exclusión del alcance: los consumibles, las actualizaciones de software de posventa y los dispositivos respiratorios más amplios, como los medidores de flujo máximo o las estaciones completas de pruebas de función pulmonar, quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Tipo de Producto

- Portátil

- De sobremesa

- Por Tecnología

- Medición de Volumen

- Medición de Flujo

- Medidor de Flujo Máximo

- Por Aplicación

- Asma

- EPOC

- Fibrosis Quística

- Enfermedad Pulmonar Ocupacional

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Atención Médica Domiciliaria

- Centros de Cirugía Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a terapeutas respiratorios, ingenieros biomédicos y gerentes de adquisiciones en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon los ciclos de reemplazo reales, los precios de venta promedio de los modelos habilitados con Bluetooth y los umbrales de reembolso a nivel de país, que luego se verificaron mediante breves encuestas con proveedores de atención domiciliaria.

Investigación Documental

Comenzamos con conjuntos de datos y registros de salud pública, como el Observatorio Mundial de la Salud de la OMS, el Centro Nacional de Estadísticas de Salud de los CDC, Eurostat y el portal de Datos de Salud de la OCDE, para establecer los grupos diagnosticados de EPOC y asma que desencadenan la demanda de espirometría. Las estadísticas comerciales de UN Comtrade, los registros de importación en Volza y las listas de aprobación de dispositivos publicadas por la FDA de EE. UU. y el EUDAMED de la UE informaron sobre los volúmenes de envío y los plazos de lanzamiento. Los informes anuales y los formularios 10-K de los principales fabricantes de dispositivos, junto con artículos revisados por pares en revistas como Chest y Respiratory Medicine, proporcionaron indicios de precios y tasas de migración tecnológica. Estas fuentes ilustran, sin agotar, el rango consultado.

Dimensionamiento del Mercado y Pronóstico

Una construcción ascendente de prevalencia a cohorte tratada vinculó los recuentos de casos de EPOC y asma con la intensidad de las pruebas de espirometría. Los resultados se corroboraron con acumulaciones selectivas ascendentes de proveedores de envíos de unidades y precios de venta promedio para ajustar los totales. Las variables clave, como las tendencias de prevalencia de enfermedades, la erosión del precio de venta promedio de los dispositivos, las pruebas promedio por paciente diagnosticado, las aprobaciones regulatorias y las tasas de adopción del monitoreo domiciliario, alimentan una regresión multivariante que impulsa el pronóstico 2025-2030. Las brechas de datos en geografías más pequeñas se cubrieron mediante análogos regionales validados a través de llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a ventas históricas, revisión por pares de analistas y marcado de anomalías antes de la aprobación. Actualizamos cada doce meses, con actualizaciones intermedias desencadenadas por eventos materiales como cambios importantes en el reembolso o lanzamientos de productos emblemáticos.

Por Qué la Línea de Base del Mercado de Espirómetros de Mordor Sigue Siendo Decisivamente Confiable

Las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes alcances de dispositivos, aplican trayectorias de precio de venta promedio contrastantes o actualizan los modelos en cadencias desiguales.

Los principales impulsores de la brecha incluyen: algunos estudios incorporan ingresos por consumibles o monitores respiratorios afines, otros extrapolan totales globales a partir de datos de importación limitados, mientras que algunos asumen una inflación de precios agresiva que nuestras entrevistas primarias rechazaron. El alcance disciplinado de Mordor, el grupo de demanda anclado en la prevalencia, la actualización anual y la doble verificación de los precios de venta promedio ofrecen una línea de base equilibrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 638 M (2025) | ||

| USD 680 M (2025) | Consultora Global A | Incluye ingresos por accesorios; validación primaria limitada |

| USD 1,30 mil millones (2025) | Asociación de la Industria B | Utiliza precios de venta promedio de 2020 inflados uniformemente; el alcance mezcla medidores de flujo máximo |

En resumen, si bien otros editores ofrecen perspectivas útiles, la selección transparente de variables de Mordor, la validación regular por expertos y la cadencia de actualización consistente brindan a los tomadores de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Espirómetros?

Se espera que el tamaño del Mercado de Espirómetros alcance USD 675,86 millones en 2026 y crezca a una CAGR del 5,86% para llegar a USD 898,34 millones en 2031.

¿Qué segmento está creciendo más rápido en el mercado de espirómetros?

Los dispositivos portátiles muestran el mayor crecimiento con una CAGR del 7,71% gracias a su portabilidad y adecuación para la atención a distancia.

¿Por qué se considera Asia-Pacífico el motor de crecimiento de los espirómetros?

La expansión de la infraestructura sanitaria, la elevada carga de EPOC y los programas de detección a gran escala están impulsando una CAGR regional del 10,89%.

¿Cómo están cambiando la práctica clínica los espirómetros vinculados a teléfonos inteligentes?

Las unidades portátiles autorizadas por la FDA transmiten datos en tiempo real a los clínicos, mejoran la participación del paciente y se correlacionan fuertemente con los dispositivos de grado de laboratorio.

¿Qué tendencia tecnológica tiene más probabilidades de dar forma a la espirometría futura?

Los análisis impulsados por inteligencia artificial que proporcionan alertas predictivas de exacerbación e información personalizada están destinados a transformar los espirómetros en plataformas integrales de gestión respiratoria.

Última actualización de la página el: