Tamaño y Participación del Mercado de Osmómetros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

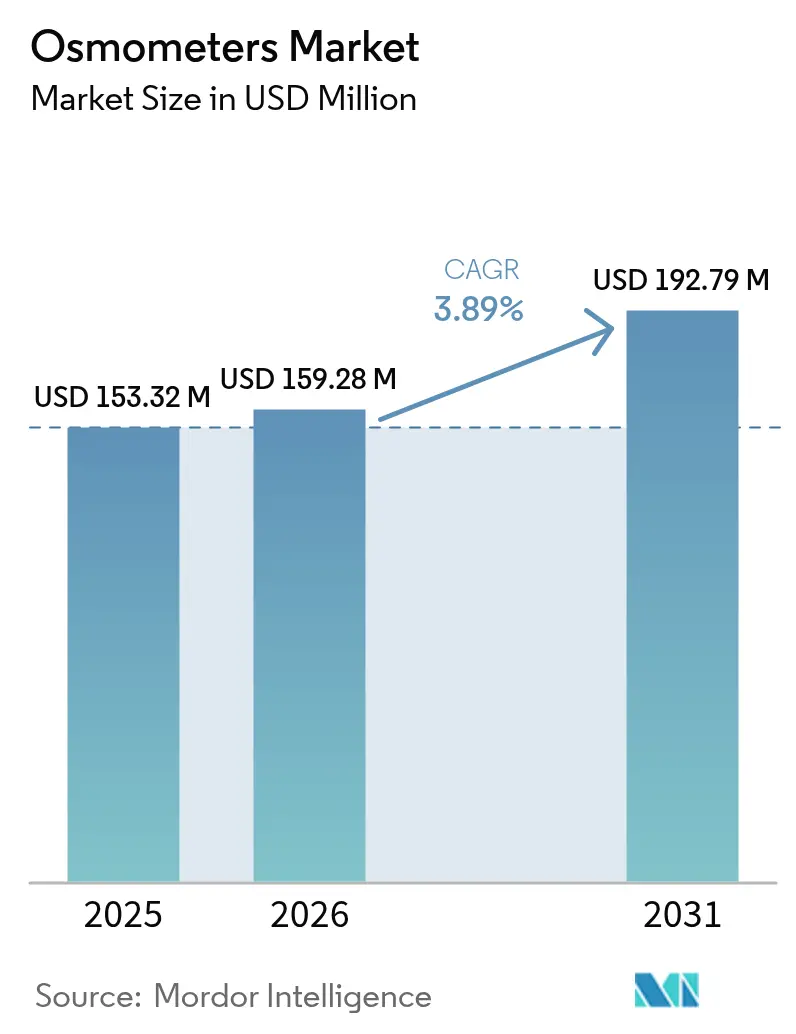

| Tamaño del Mercado (2026) | 159.28 Millones de dólares |

| Tamaño del Mercado (2031) | 192.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Osmómetros por Mordor Intelligence

Se espera que el tamaño del mercado de osmómetros crezca de USD 153,32 millones en 2025 a USD 159,28 millones en 2026 y se prevé que alcance USD 192,79 millones en 2031 a una CAGR del 3,89% durante el período 2026-2031. La demanda está impulsada por la automatización de laboratorios, normas de cumplimiento más estrictas y la orientación del sector biofarmacéutico hacia biológicos de alta concentración, incluso cuando las aprobaciones de dispositivos tardan más bajo el Reglamento de Dispositivos Médicos de la Unión Europea (EU MDR). Las combinaciones estratégicas —como la pendiente adquisición de Nova Biomedical por parte de Advanced Instruments por USD 2.200 millones— subrayan un giro de la industria hacia plataformas analíticas integradas capaces de navegar regulaciones globales complejas. Mientras tanto, la nueva norma de la UE que obliga a los fabricantes a notificar previamente a los reguladores con seis meses de antelación ante interrupciones del suministro está reformando los manuales de gestión de riesgos de todos los principales proveedores. En América del Norte, la continua inversión en infraestructura clínica respalda una demanda de reemplazo estable, mientras que el impulso de modernización de Asia-Pacífico impulsa un crecimiento de unidades por encima de la tendencia y alimenta la competencia de nuevos participantes basados en impedancia y en el punto de atención (POC).

Conclusiones Clave del Informe

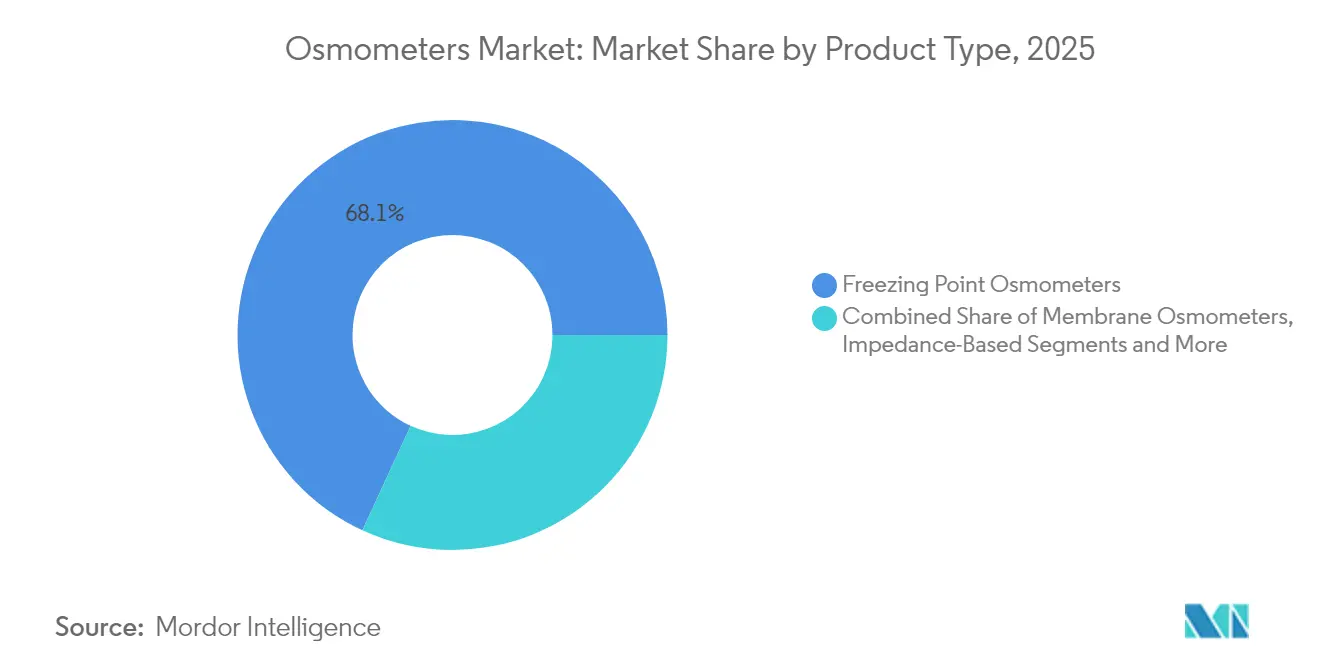

- Por tipo de producto, los instrumentos de punto de congelación lideraron con el 68,12% de la participación del mercado de osmómetros en 2025; los sistemas basados en impedancia están en camino de expandirse a una CAGR del 7,29% hasta 2031.

- Por capacidad de muestreo, las unidades de muestra única representaron el 59,74% del tamaño del mercado de osmómetros en 2025, mientras que se proyecta que los modelos de muestras múltiples registren una CAGR del 7,64% hasta 2031.

- Por aplicación, las pruebas clínicas retuvieron el 52,88% de la participación del mercado de osmómetros en 2025, pero se prevé que los casos de uso farmacéutico y biotecnológico aumenten a una CAGR del 7,92% hasta 2031.

- Por usuario final, los hospitales representaron el 46,08% de la participación en 2025; se espera que los fabricantes biofarmacéuticos registren una CAGR del 6,39% hasta 2031.

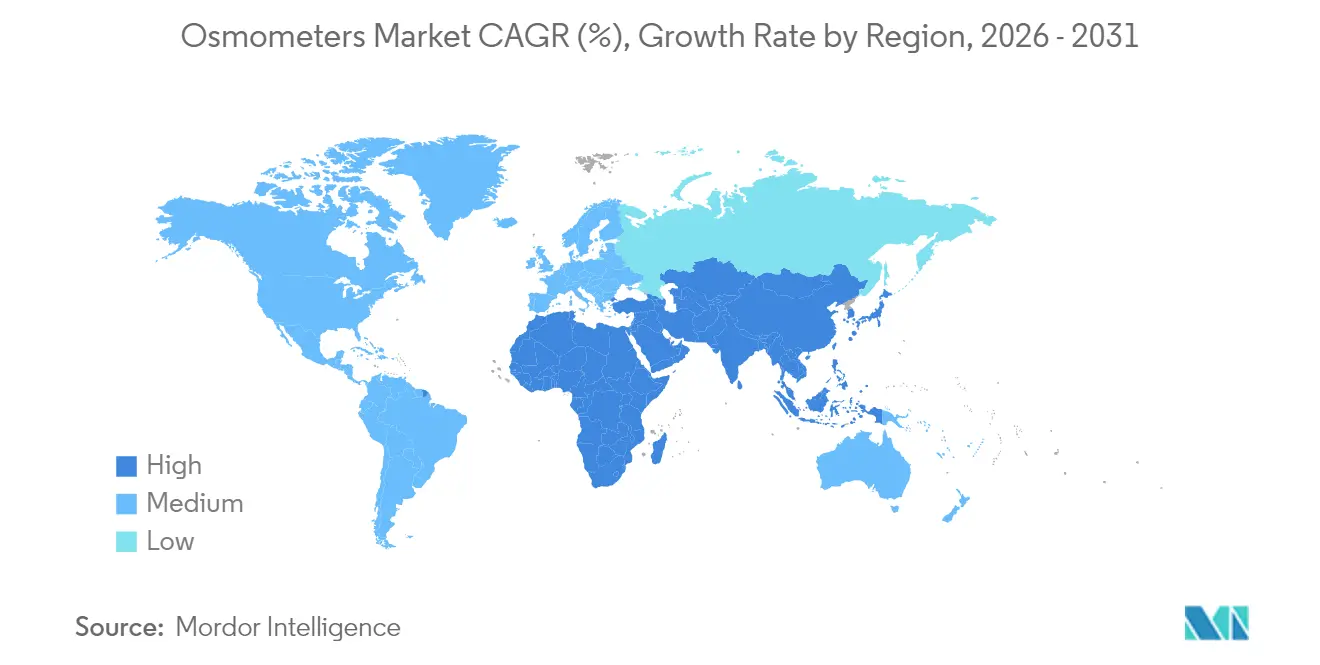

- Por geografía, América del Norte capturó el 37,35% del tamaño del mercado de osmómetros en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Osmómetros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos y automatización | +1.2% | Global (principalmente América del Norte y UE) | Mediano plazo (2-4 años) |

| Creciente gasto en I+D y carga de enfermedades | +0.8% | Global (mercados desarrollados) | Largo plazo (≥ 4 años) |

| Cambio biofarmacéutico hacia biológicos de alta concentración | +1.1% | América del Norte y UE, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Dispositivos portátiles basados en impedancia para atención renal domiciliaria | +0.7% | Núcleo APAC, expansión a MEA | Largo plazo (≥ 4 años) |

| Impulso regulatorio para pruebas de osmolalidad en proceso | +0.9% | UE y América del Norte, con APAC siguiendo | Corto plazo (≤ 2 años) |

| Control de calidad integrado en SIL en plantas de alimentos y bebidas | +0.5% | UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos y Automatización

Los laboratorios europeos están adoptando células de trabajo de osmometría totalmente automatizadas que se conectan directamente con analizadores de LC-MS, analizadores de química y sistemas de información de laboratorio, reduciendo los pasos manuales y minimizando los riesgos de contaminación cruzada. Una implementación provincial de CoreLIMS en Irlanda del Norte ha demostrado cómo la integración fluida permite que los datos de osmolalidad en tiempo real fluyan hacia los módulos de banco de sangre y microbiología, mejorando la trazabilidad en 1.200 puntos de muestra por día. Los proveedores ahora posicionan osmómetros "conectados" que generan resultados con formato HL7 en menos de 60 segundos, una capacidad que resuena con los hospitales que persiguen operaciones de alto rendimiento y cero desperdicios. El mercado de osmómetros está presenciando así precios de venta promedio más altos vinculados a paquetes de software, actualizaciones de ciberseguridad y diagnóstico remoto. La adopción es más pronunciada en los laboratorios de referencia centrales de América del Norte, pero las redes con sede en la UE están reduciendo la brecha a través de programas de salud digital financiados regionalmente.

Creciente Gasto en I+D y Carga de Enfermedades

Los desembolsos globales en I+D en terapias avanzadas sitúan la osmolalidad en la primera línea del análisis de procesos, con ensayos recientes que muestran que los títulos de virus adenoasociados aumentan un 22% cuando los productores orquestan cambios de osmolalidad programados a mitad del cultivo. La prevalencia de la enfermedad renal crónica, que ahora supera el 9% de la población adulta de la UE, aumenta la necesidad de pruebas descentralizadas de función renal que dependen de la osmometría urinaria rápida. El medidor de creatinina/tasa de filtración glomerular estimada con marcado CE de Nova Biomedical combina osmolaridad y marcadores renales en una prueba de dos minutos, lo que permite a los médicos rurales clasificar a los pacientes sin apoyo de laboratorio central. La alta carga de enfermedades amplifica así la base instalada clínica del mercado de osmómetros y desplaza los criterios de adquisición hacia dispositivos que combinan velocidad, profundidad analítica y diseño ergonómico.

Cambio Biofarmacéutico hacia Biológicos de Alta Concentración

A medida que las concentraciones de anticuerpos monoclonales se aproximan a 250 mg/mL, los instrumentos de punto de congelación sufren artefactos de "fallo de congelación", lo que provoca ciclos más largos y repeticiones que comprimen los calendarios de liberación de lotes.[1]Alona Teran, Sabaha Khakoo, Rahul Rajan Kaushik y William Callahan, "Propiedades Coligativas No Ideales en Soluciones de Anticuerpos Monoclonales de Alta Concentración", BioProcess International, bioprocessintl.com Las plataformas de presión de vapor y de método dual ahora logran un coeficiente de variación inferior al 1,5% a viscosidades superiores a 30 cP, lo que ayuda a los químicos de formulación a cumplir los objetivos de administración subcutánea sin diluir los principios activos. Las organizaciones europeas de desarrollo y fabricación por contrato están estandarizando la osmometría en línea dentro de biorreactores continuos, convirtiendo la osmolalidad en un parámetro de liberación por excepción e impulsando actualizaciones que elevan las ventas de unidades en líneas de capacidad media.

Dispositivos Portátiles Basados en Impedancia para la Atención Renal Domiciliaria

Los parches de bioimpedancia portátiles que leen la resistencia extracelular en ráfagas de 30 segundos han correlacionado dentro de ±2% de los volúmenes de ultrafiltración del dializado en ensayos multicéntricos de hemodiálisis.[2]Frida Bremnes et al., "Medición del Balance de Líquidos en la Enfermedad Renal Terminal con un Sensor de Bioimpedancia Portátil", BMC Nephrology, bmcnephrol.biomedcentral.com Dado que los sensores utilizan volúmenes de muestra de microlitros, se integran con aplicaciones de telenefrologíа, permitiendo alertas continuas de hidratación que abordan el riesgo de sobrecarga de líquidos entre visitas a la clínica. Los complementos prototipo de tiras reactivas de orina han registrado una precisión del 89,9% frente a los osmómetros estándar de punto de congelación, lo que indica su preparación para la expansión de venta libre.[3]Yanhong Zhang, "Evaluación de la Osmolalidad Urinaria Mediante la Integración de la Hidrólisis de Urea y la Medición de Impedancia", Lab Chip, pubs.rsc.org Los innovadores de Asia-Pacífico, respaldados por subvenciones de salud digital, son los primeros en moverse, pero los esquemas de entorno controlado de tecnología médica de la UE están acelerando la obtención del marcado CE transfronterizo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites intrínsecos de precisión/rendimiento | -0.6% | Global (laboratorios de alto volumen) | Mediano plazo (2-4 años) |

| Escasez de operadores cualificados | -0.4% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Riesgos en la cadena de suministro de sensores crioscópicos | -0.5% | Global (carga regulatoria de la UE) | Corto plazo (≤ 2 años) |

| Alternativas emergentes de medición de temperatura sin contacto | -0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Intrínsecos de Precisión/Rendimiento

Los ciclos de punto de congelación superan los tres minutos cuando las cargas de proteínas exceden los 150 mg/mL, limitando la capacidad diaria dentro de los megalaboratorios que ya realizan 800 millones de pruebas anuales. Los dispositivos de presión de vapor mejoran la precisión pero requieren una larga equilibración; por lo tanto, rara vez se integran en los bancos de análisis urgentes donde el tiempo de respuesta de 15 minutos es innegociable. Esta compensación lleva a algunos compradores hacia sensores refractivos sin contacto, erosionando la participación direccionable en los nichos de respuesta rápida.

Escasez de Operadores Cualificados

Las tasas de vacantes para tecnólogos de química certificados en los laboratorios de referencia de la UE aumentaron al 18% en 2025, una brecha agravada por el retraso curricular en la automatización de instrumentos. Capacitar a un nuevo técnico en calibración, códigos de error y mantenimiento de sondas para un osmómetro de muestras múltiples requiere 160 horas, una inversión que muchos hospitales de tamaño mediano encuentran difícil de asumir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Punto de Congelación se Enfrenta a la Innovación Basada en Impedancia

Los instrumentos de punto de congelación retuvieron el 68,12% de la participación del mercado de osmómetros en 2025, respaldados por décadas de confianza clínica y una clara aceptación regulatoria. Los sistemas de impedancia, aunque solo representan una fracción del tamaño actual del mercado de osmómetros, crecen a una CAGR del 7,29% gracias a diseños portátiles que se adaptan a aplicaciones de cuidados intensivos, diálisis y veterinaria. Las unidades de presión de vapor ocupan un nicho estrecho de biológicos de alta concentración donde su prima de rendimiento compensa los tiempos de ciclo más lentos. Los fabricantes ahora incluyen contratos de mantenimiento, actualizaciones remotas de firmware y funciones de autocalibración para mantener los costos de cumplimiento predecibles.

Las actualizaciones tecnológicas reflejan los movimientos de la industria hacia la conectividad y el servicio. Los dispositivos de impedancia logran una precisión del 95,5% con muestras de menos de 20 µL, lo que es fundamental para el cribado neonatal y la salud animal, y se conectan directamente a aplicaciones de pacientes habilitadas con Bluetooth, ampliando la huella de la industria de osmómetros en entornos descentralizados. Los líderes en punto de congelación responden incorporando escáneres de códigos de barras, trazabilidad de lotes de reactivos y alertas de control de calidad basadas en inteligencia artificial que reducen las repeticiones fuera de especificación. Los proveedores de presión de vapor se centran en vías húmedas de acero inoxidable y registros de auditoría conformes con 21 CFR Parte 11 que atraen a las organizaciones de desarrollo y fabricación por contrato de terapia génica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad de Muestreo: La Automatización de Muestras Múltiples Impulsa la Eficiencia

Los analizadores de muestra única representaron el 59,74% del mercado de osmómetros en 2025, ya que las clínicas y las salas de urgencias prefirieron precios de compra más bajos y flujos de trabajo sencillos. Sin embargo, las versiones de muestras múltiples, que crecen a una CAGR del 7,64%, ahora se envían con cajones de carga robóticos y concentradores de sistema de información de laboratorio que procesan hasta 90 tubos por hora, características que los megalaboratorios de América del Norte consideran esenciales para los objetivos de reembolso basados en valor. El tamaño del mercado de osmómetros para unidades de alto rendimiento debería, por lo tanto, superar los promedios históricos durante el período de pronóstico a medida que los hospitales rediseñan los laboratorios centrales en torno a la automatización modular.

Los centros europeos adoptan bastidores de 24 posiciones con pantallas táctiles estilo teléfono inteligente, lo que permite a un tecnólogo supervisar pruebas paralelas de electrolitos, glucosa y osmolalidad. En los centros de salud rurales, los dispositivos compactos de muestra única persisten, pero los proveedores los renuevan con registro en la nube, control de calidad simplificado y mantenimiento de un solo botón. Esta demanda equilibrada mantiene ambas categorías relevantes pero claramente diferenciadas en rendimiento y conectividad.

Por Aplicación: El Crecimiento Farmacéutico Supera la Estabilidad Clínica

El diagnóstico clínico ancló el 52,88% de la participación del mercado de osmómetros en 2025, una base que probablemente crecerá modestamente a medida que el envejecimiento de la población y el cribado de enfermedades crónicas amplíen los menús de pruebas. Los laboratorios farmacéuticos y biotecnológicos, sin embargo, ofrecerán una CAGR del 7,92%, aumentando su porción del tamaño del mercado de osmómetros porque la fabricación continua y las formulaciones de alta concentración requieren monitoreo de osmolalidad en línea para preservar la integridad del producto. Las pruebas industriales de alimentos ganan impulso bajo normas más estrictas de la UE para bebidas isotónicas, mientras que los laboratorios académicos impulsan el trabajo exploratorio en sensores híbridos.

El auge farmacéutico se concentra en la terapia génica y los anticuerpos de próxima generación, donde el control preciso de la osmolalidad se correlaciona con el rendimiento y la potencia. Los hospitales amplían los menús de punto de atención, integrando medidores de creatinina más osmolalidad que reducen los tiempos de alta tras el diagnóstico por imagen con contraste. En conjunto, estas tendencias diversifican los flujos de ingresos y amortiguan las oscilaciones cíclicas en los presupuestos de capital.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Fabricantes Biofarmacéuticos Aceleran la Adopción

Los hospitales mantuvieron una participación del 46,08% en 2025, lo que refleja la infraestructura de laboratorio consolidada y los amplios paneles de química que incluyen la osmolalidad. Las plantas biofarmacéuticas, que se expanden a una CAGR del 6,39%, actualizan a sondas higiénicas en línea a medida que los reguladores intensifican el escrutinio de los atributos de calidad críticos, manteniendo la osmolalidad en primer plano. Las cadenas de servicios de diagnóstico compran unidades de sobremesa de nivel medio para dar servicio a clínicas satélite, mientras que las universidades pilotan dispositivos portátiles de impedancia, asegurando el flujo de innovación.

Las normas de la Administración de Alimentos y Medicamentos sobre pruebas desarrolladas en laboratorio amplían la carga de validación, orientando a los fabricantes de medicamentos hacia plataformas llave en mano con integridad de datos de principio a fin. Los hospitales, ante la escasez de personal, se apoyan en el control de calidad automático y los módulos de aprendizaje electrónico para acortar la incorporación de tecnólogos, lo que conforma los criterios de compra futuros.

Análisis Geográfico

América del Norte mantuvo el 37,35% de la participación global del mercado de osmómetros en 2025, ya que la estabilidad del reembolso y los altos volúmenes de pruebas respaldaron actualizaciones constantes. La región se beneficia de la base más profunda de laboratorios certificados por CLIA y un denso corredor biofarmacéutico que valora la tecnología analítica de procesos. Asia-Pacífico, con una CAGR compuesta del 7,41%, se beneficia de las expansiones del seguro médico nacional, las agresivas ampliaciones de capacidad de biológicos y la creciente adopción de pruebas a pie de cama en China, India y Corea del Sur. Europa, aunque obstaculizada por cuellos de botella regulatorios, aprovecha la adopción de la automatización y los sólidos programas de vacunas para mantener la paridad competitiva. Oriente Medio y África siguen siendo incipientes pero aseguran un crecimiento de unidades de dos dígitos donde los programas de construcción hospitalaria se combinan con incentivos de ensamblaje local de dispositivos.

Los subsidios gubernamentales en Singapur, Corea y China inclinan el gasto de capital hacia osmómetros de alto rendimiento y conformes con 21 CFR Parte 11 que garantizan la viabilidad futura de los expedientes regulatorios. Los prolongados ciclos de certificación del EU MDR retrasan algunos lanzamientos de productos, pero también crean espacios en blanco para proveedores ágiles con estrategias de organismo notificado previo. En todas las regiones, la demanda se orienta hacia plataformas que comprimen el flujo de trabajo, integran flujos de datos y reducen el costo total de propiedad.

Panorama regulatorio

Los osmómetros clínicos se encuentran bajo marcos de controles generales establecidos para diagnósticos in vitro, con una supervisión continua centrada en el rendimiento posterior a la comercialización y la trazabilidad. En Estados Unidos, los osmómetros de uso clínico se clasifican bajo FDA 21 CFR 862.2730 (código de producto JJM) como dispositivos de Clase I y, por lo general, están exentos del proceso 510(k), mientras que los sistemas de prueba de osmolalidad relacionados se clasifican bajo 21 CFR 862.1540, lo que reduce la fricción previa a la comercialización pero mantiene a los fabricantes sujetos a los sistemas de calidad, el etiquetado y las expectativas de notificación de eventos adversos.

En las principales jurisdicciones, la actividad de fiscalización continúa configurando la gestión de riesgos de los proveedores y la preparación para acciones en campo. Ejemplos incluyen un retiro de Clase 2 en marzo de 2024 relacionado con el OsmoPRO MAX de Advanced Instruments y una actividad de retiro de Health Canada que afecta a la misma plataforma, junto con otras acciones de retiro de Clase 2 que abarcan materiales de calibración (Nipro Technical Services, iniciada en diciembre de 2025) y consumibles de química clínica más amplios (tarjetas de prueba epoc BGEM BUN de Siemens Healthineers, iniciada en abril de 2026). En Europa y Suiza, los mecanismos de acción correctiva de seguridad en campo (FSCA) (por ejemplo, los flujos de trabajo de aviso de seguridad de Swissmedic) refuerzan expectativas similares en torno a la vigilancia, las acciones correctivas y la planificación de continuidad del suministro, en consonancia con el contexto del informe sobre la certificación impulsada por el EU MDR y la presión de cumplimiento.

Análisis de la cadena de valor

La cadena de valor de los osmómetros comienza con componentes de precisión y entradas de calibración en las etapas iniciales, y luego pasa por el diseño y la fabricación de instrumentos, la integración de software, la distribución y el servicio de ciclo de vida. Las entradas clave incluyen elementos de detección de alta precisión (para sistemas de punto de congelación, módulos de medición crioscópica como termistores y elementos de enfriamiento), fluídica y consumibles, y estándares de calibración trazables a NIST que respaldan resultados defendibles en entornos clínicos y biofarmacéuticos regulados. Los fabricantes se diferencian cada vez más en la capa de integración de sistemas al empaquetar conectividad con LIS (por ejemplo, salidas en formato HL7), registros de auditoría y diagnósticos remotos, lo que traslada la captura de valor hacia el software y los contratos de servicio en lugar del hardware exclusivamente.

En el extremo posterior, los principales compradores son hospitales, centros de diagnóstico y laboratorio, y fabricantes biofarmacéuticos, con decisiones de compra influenciadas por necesidades de cumplimiento, incluidas las expectativas de integridad de datos y validación, así como por limitaciones de personal que favorecen la automatización. Los distribuidores y socios de servicio regionales siguen siendo importantes para la calificación de instalación, el mantenimiento preventivo y los compromisos de tiempo de actividad, particularmente a medida que se expanden las celdas de trabajo multi-muestra y los laboratorios de mayor rendimiento. Los organismos de normas y profesionales influyen en las prácticas operativas y la armonización de métodos, mientras que la clasificación regulatoria (como los controles de Clase I de la FDA de EE. UU. para osmómetros clínicos bajo 21 CFR 862.2730 y los sistemas de prueba de osmolalidad bajo 21 CFR 862.1540) fija los requisitos de calidad, documentación y vigilancia posterior a la comercialización que luego se extienden a través de la calificación de proveedores y los flujos de trabajo de servicio.

Panorama Competitivo

El mercado de osmómetros está moderadamente fragmentado pero se consolida rápidamente a medida que los actores persiguen carteras de análisis integradas. La adquisición de Nova Biomedical por parte de Advanced Instruments por USD 2.200 millones desbloquea una base instalada combinada que supera los 35.000 analizadores en 100 países, combinando el linaje de punto de congelación con la tecnología POC rápida. El movimiento de Bruker por USD 942 millones para adquirir ELITechGroup añade amplitud en química clínica y pruebas moleculares que complementa los flujos de trabajo de osmometría. La compra de Thermo Fisher por USD 4.100 millones del brazo de filtración de Solventum señala una inclinación hacia suites completas de análisis de procesos desde la parte superior hasta la parte inferior del proceso, incorporando la osmolalidad dentro de los conjuntos de herramientas de tecnología analítica de procesos.

Los líderes del mercado se diferencian a través de la experiencia en automatización, contratos de servicio estilo software como servicio y consultoría regulatoria que desmitifica los expedientes del EU MDR y la Administración de Alimentos y Medicamentos de los EE. UU. Anton Paar atrae a usuarios de bebidas y farmacéuticos con la Serie Ultratap 500 de ayudas para densidad de golpeteo que comparten interfaz de usuario común y protocolos de calibración con su línea de osmómetros PBA. Los nuevos participantes de nicho apuntan a sensores de impedancia para la atención renal domiciliaria, apostando por la electrónica de grado de consumo para desplazar a los titulares de sobremesa heredados. La intensidad competitiva depende así de la velocidad de integración de la cartera, la solidez de los ecosistemas digitales y la agilidad para cumplir con los plazos de cumplimiento regional en evolución.

Líderes de la Industria de Osmómetros

Advanced Instruments LLC

Precision Systems Inc.

ELITechGroup

ARKRAY, Inc.

Nova Biomedical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra donde la osmometría se integra más en flujos de trabajo automatizados y regulados en lugar de funcionar como una medición de sobremesa independiente. Los hospitales y las grandes redes de laboratorios están vinculando activamente los instrumentos a los LIS y a líneas de automatización más amplias para reducir los pasos manuales y fortalecer la trazabilidad, lo que respalda la demanda de osmómetros conectados con tiempos de respuesta rápidos, flujos de trabajo impulsados por código de barras y paquetes de ciberseguridad y servicio remoto. La implementación de CoreLIMS en Irlanda del Norte mencionada en el contexto del informe ofrece un ejemplo concreto de cómo una infraestructura de laboratorio digital más amplia puede incorporar los datos de osmolalidad a los flujos de trabajo empresariales, creando espacio para proveedores que ofrecen conectividad validada, compatibilidad con middleware y modelos de servicio que abordan la escasez de técnicos.

El análisis de procesos biofarmacéuticos es otra área de oportunidad, especialmente en productos biológicos de alta concentración donde los métodos tradicionales de punto de congelación pueden producir artefactos operativos con cargas de proteína muy altas, lo que impulsa el interés en métodos alternativos y plataformas de doble método vinculadas a pruebas en proceso y expectativas de integridad de datos. La consolidación y la integración de carteras también respaldan la comercialización a corto plazo, tras la adquisición de Nova Biomedical por parte de Advanced Instruments en julio de 2025, que amplía su plataforma en diagnósticos clínicos y análisis biofarmacéutico y permite la venta cruzada de osmometría junto con analizadores y consumibles adyacentes. Este entorno favorece a los proveedores que pueden documentar la verificación del rendimiento, simplificar la validación y reducir la adquisición fragmentada mediante plataformas integradas que abarcan instrumentos, estándares de calibración y salidas de datos conformes.

Desarrollos recientes del sector

- Mayo de 2026: ELITechGroup (una empresa de Bruker) inauguró un Centro de Excelencia Operativa en Turín, Italia. El sitio refuerza las capacidades de fabricación y operativas que respaldan la cartera de diagnóstico de ELITechGroup, incluidas las ofertas de osmometría por punto de congelación y la prestación de servicios asociados. La infraestructura operativa ampliada ayuda a reducir los plazos de entrega y a mejorar la capacidad de respuesta en la gestión de calidad a medida que los clientes intensifican sus requisitos en torno al tiempo de actividad y la trazabilidad.

- Enero de 2025: Advanced Instruments lanzó el osmómetro automatizado de punto de congelación OsmoPRO MAX, diseñado para mejorar la productividad de los laboratorios clínicos. Características como la tecnología de flujo continuo para el muestreo directo desde tubos primarios se alinean con las prioridades de automatización de laboratorio y reducen los pasos de manipulación manual. El lanzamiento respalda a los proveedores que compiten en integración de flujo de trabajo y rendimiento en entornos de laboratorios hospitalarios y de referencia.

- Febrero de 2024: Bruker completó la adquisición de ELITechGroup, ampliando la presencia de Bruker en diagnósticos clínicos. La transacción amplió el acceso de Bruker a los flujos de trabajo de diagnóstico de rutina en los que se utiliza la osmometría, y añadió una plataforma con canales establecidos en laboratorios clínicos. Esta consolidación aumentó la presión competitiva sobre los proveedores de instrumentos independientes al combinar carteras de diagnóstico más amplias dentro de un ecosistema corporativo mayor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los instrumentos y las ventas de sistemas relacionados que se utilizan para medir la osmolalidad o la presión osmótica de muestras líquidas para pruebas clínicas, controles de calidad farmacéuticos y biotecnológicos, e investigación de laboratorio, a lo largo de todo el ciclo de compra, desde nuevas instalaciones hasta compras de reemplazo.

Exclusiones de alcance: se excluyen las unidades usadas o reacondicionadas vendidas en canales secundarios, los consumibles de laboratorio de rutina y los contratos de servicio independientes cuando su precio se establece por separado de la venta del instrumento.

Descripción general de la segmentación

- Por Tipo de Producto

- Osmómetros de Punto de Congelación

- Osmómetros de Presión de Vapor

- Osmómetros de Membrana

- Basados en Impedancia (Otros)

- Por Capacidad de Muestreo

- Osmómetros de Muestra Única

- Osmómetros de Muestras Múltiples

- Por Aplicación

- Clínica

- Farmacéutica y Biotecnológica

- Control de Calidad Industrial y Alimentario

- Investigación y Académica

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico y Laboratorio

- Fabricantes Biofarmacéuticos

- Institutos de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la identificación de dónde se realizan las pruebas de osmolalidad, para luego vincular esos casos de uso con el comportamiento de compra de instrumentos en laboratorios clínicos y la fabricación en ciencias de la vida. Nos basamos en fuentes públicas como las comunicaciones de dispositivos y seguridad de la FDA de EE. UU., las directrices de laboratorio del CDC, los indicadores macroeconómicos de la OCDE y el Banco Mundial, las estadísticas de sistemas de salud de la OMS, y los comunicados comerciales y aduaneros de agencias como la USITC y UN Comtrade para captar señales de flujo de equipos.

Para mantener el modelo práctico, revisamos los volúmenes de laboratorio clínico reportados, los indicadores de actividad de fabricación farmacéutica y las notas de cambio regulatorio, junto con informes anuales de empresas, presentaciones para inversores y revistas científicas que discuten métodos y adopción de osmolalidad. También utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y conjuntos de datos de importación y exportación a nivel de envío para verificar la presencia de proveedores y el movimiento regional. Estos ejemplos no son exhaustivos, y se utilizaron otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Las entradas primarias provienen de entrevistas y encuestas estructuradas con compradores de laboratorios hospitalarios, operadores de laboratorios de diagnóstico, equipos de calidad farmacéutica y biotecnológica, y socios de distribución y servicio que pueden describir los precios y los ciclos de reemplazo que observan en la práctica. Dado que el mercado es global, equilibramos la retroalimentación entre APAC, EMEA y las Américas para reflejar los patrones regionales de utilización y las limitaciones de adquisición, y volvemos a contactar a expertos seleccionados cuando un supuesto clave cambia en una etapa avanzada del desarrollo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 15% | APAC: 38% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 34% | EMEA: 35% |

| Actores más pequeños: 15% | Gerentes: 51% | Américas: 27% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento se construye utilizando un enfoque descendente en el que los niveles de actividad sanitaria y de ciencias de la vida se traducen en un conjunto de demanda de instrumentos, que luego se divide en compras nuevas y reemplazos por región. Los bloques de partida incluyen el indicador de base instalada en los principales usuarios finales, el momento típico de reemplazo y los factores desencadenantes de adquisición, y estos se alinean con la adopción observada de pruebas automatizadas en los laboratorios.

Para mantener el modelo fundamentado, corroboramos los totales con aproximaciones ascendentes selectivas, como la verificación de un conjunto de bandas de precios de proveedores y el mapeo de los volúmenes de unidades probables por usuario final, y luego se ajusta para las brechas de cobertura donde las señales públicas son más escasas. Las entradas más importantes incluyen la evolución del precio de venta promedio por configuración, los cambios de combinación entre sistemas de punto de congelación y de presión de vapor, el crecimiento del rendimiento de pruebas de laboratorio, la expansión de la producción farmacéutica y biotecnológica, y las prácticas de control de calidad impulsadas por la regulación que aumentan los controles de osmolalidad.

Para el pronóstico, se utiliza el análisis de escenarios porque la demanda es sensible a los ciclos de gasto de capital de laboratorio y a la rapidez con la que se extiende la automatización en los flujos de trabajo de rutina. Los supuestos se someten a pruebas de estrés con retroalimentación primaria sobre los plazos de entrega de adquisición y el aplazamiento de reemplazos, y luego se fija la trayectoria de crecimiento final.

Validación de datos y ciclo de actualización

La validación se realiza mediante comprobaciones repetidas en señales independientes, de modo que los resultados del modelo se comparan con la dirección del flujo comercial, las señales de ingresos divulgados y las matemáticas de unidades implícitas a partir de las bandas de precios y los ciclos de reemplazo. Cuando una región muestra un pico o una caída anormal, volvemos a verificar los factores impulsores y otro analista revisa nuevamente los supuestos antes de la aprobación final.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando surgen eventos materiales, como un cambio regulatorio, un cambio importante de producto o un movimiento de precios inusual. Justo antes de la entrega, realizamos un nuevo análisis de las actualizaciones públicas recientes y volvemos a validar las entradas clave para que los clientes reciban la visión más actualizada.

Estimación del mercado de osmómetros de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para osmómetros pueden parecer muy diferentes porque las fuentes no siempre contabilizan los mismos elementos de ingresos, el mismo año o los mismos entornos de compra. Las diferencias también provienen de cómo se maneja el precio para los modelos de mayor automatización, y de cuánta demanda de reemplazo frente a nuevas instalaciones se asume.

Los contratos de servicio y los ingresos exclusivos de calibración quedan fuera del alcance de Mordor Intelligence para este mercado, lo que puede mantener el total más bajo que las estimaciones que agrupan instrumentos con servicio continuo y accesorios. Otro factor de discrepancia es el año base y la ventana de pronóstico, ya que algunos editores se anclan en valores de 2024 y horizontes más cortos, mientras que otros utilizan un año actual posterior con un supuesto de precios y combinación diferente. El momento de la conversión de divisas y la forma en que se establecen las ponderaciones de demanda regional utilizando laboratorios hospitalarios frente a control de calidad farmacéutico también pueden mover la cifra final en cualquier dirección.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 159,28 M USD (2026) | |

| Consultora global A | 99,80 M USD (2024) | Utiliza un año base anterior y una ventana de pronóstico diferente, y la estimación puede tender a ser más baja cuando el momento de reemplazo y el aumento del precio de venta promedio por automatización se modelan de manera más conservadora. |

| Editor de mercado B | 98,82 M USD (2024) | Anclado en el dimensionamiento de 2024 con una proyección de largo plazo, y el total puede reflejar un conjunto de ingresos contabilizados más limitado para instrumentos y una ponderación de combinación de usuarios finales diferente entre regiones. |

La comparación muestra que la diferencia se explica principalmente por lo que se contabiliza como ingresos de instrumentos, qué año se trata como actual, y cómo se traducen los ciclos de precio y reemplazo en unidades. Nuestro proceso se mantiene trazable porque cada paso se vincula a indicadores de demanda claros, bandas de precios y verificaciones cruzadas que se pueden repetir cuando aparecen nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Osmómetros?

Se espera que el tamaño del Mercado de Osmómetros alcance USD 159,28 millones en 2026 y crezca a una CAGR del 3,89% para llegar a USD 192,79 millones en 2031.

¿Cuál es el tamaño actual del mercado de osmómetros?

El mercado de osmómetros se sitúa en USD 159,28 millones en 2026 y está en camino de alcanzar USD 192,79 millones en 2031.

¿Qué tipo de producto domina el mercado de osmómetros?

Los instrumentos de punto de congelación lideran con una participación del 68,12% en 2025, aunque los dispositivos basados en impedancia son la categoría de más rápido crecimiento con una CAGR del 7,29%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los osmómetros?

La modernización sanitaria, la expansión de la capacidad biofarmacéutica y la rápida adopción de pruebas en el punto de atención impulsan a Asia-Pacífico a una CAGR del 7,41%, superando a otras regiones.

¿Cómo afecta la regulación a la demanda de osmometría?

Los retrasos en la certificación del EU MDR y las nuevas directrices de la Administración de Alimentos y Medicamentos que exigen pruebas de osmolalidad en proceso impulsan a los laboratorios a actualizar a instrumentos automatizados y conformes.

¿Cuáles son las principales aplicaciones de crecimiento para los osmómetros?

Más allá del uso clínico principal, la fabricación de biológicos de alta concentración, la producción de terapia celular y génica y el control de calidad de bebidas isotónicas son los principales motores de crecimiento.

Última actualización de la página el: