Tamaño y Cuota del Mercado de Caudalímetros Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

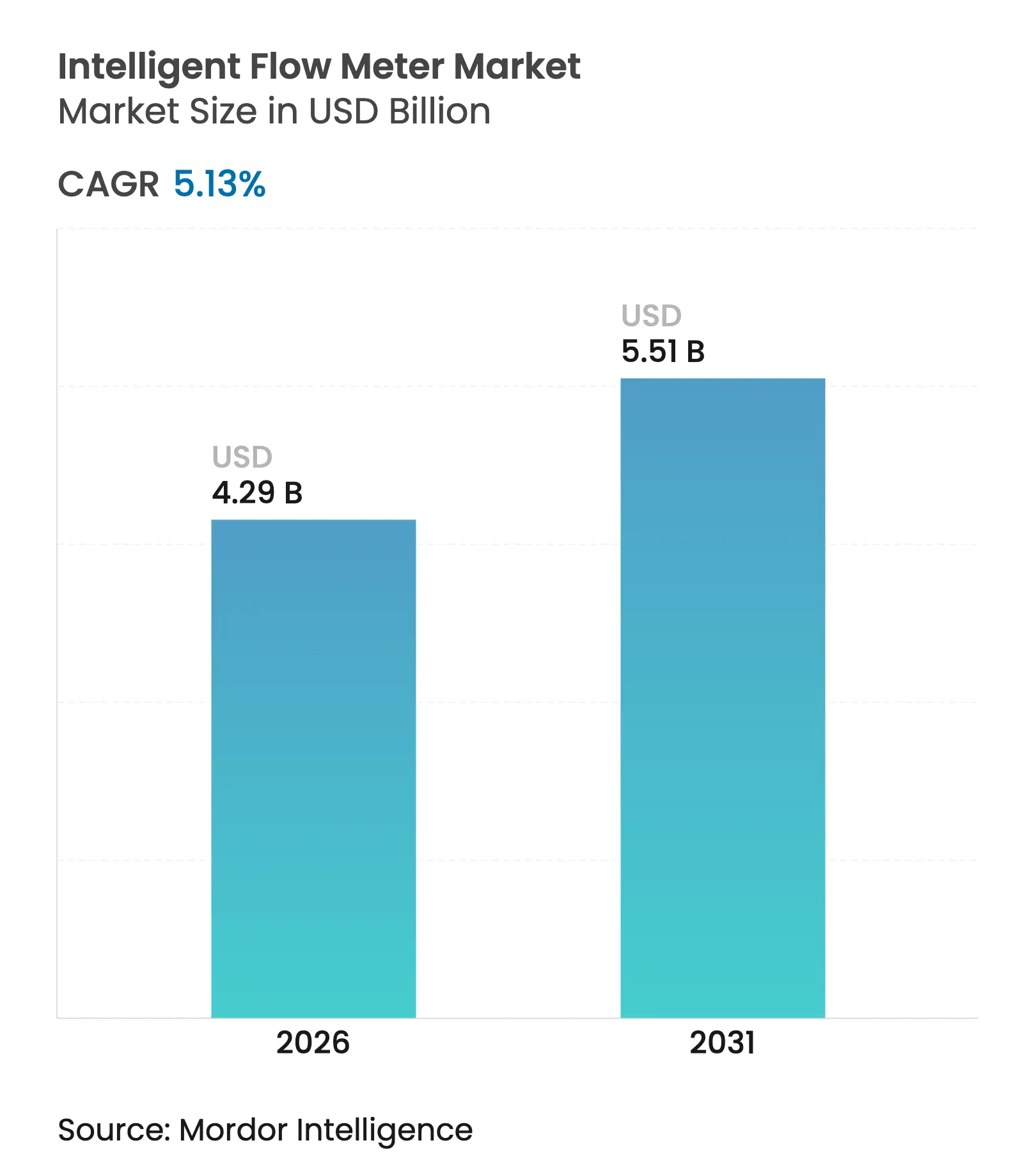

| Tamaño del Mercado (2026) | 4.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

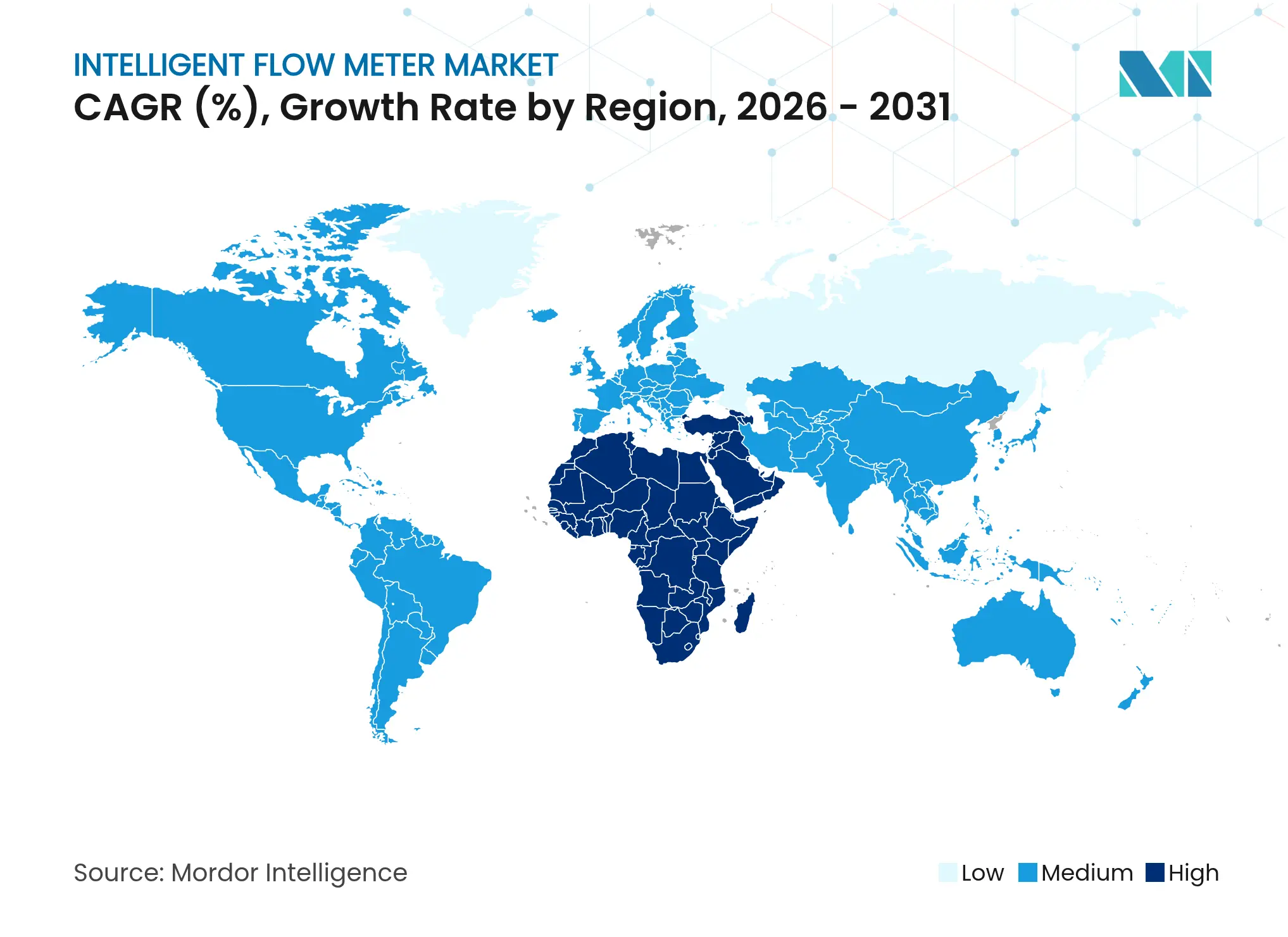

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

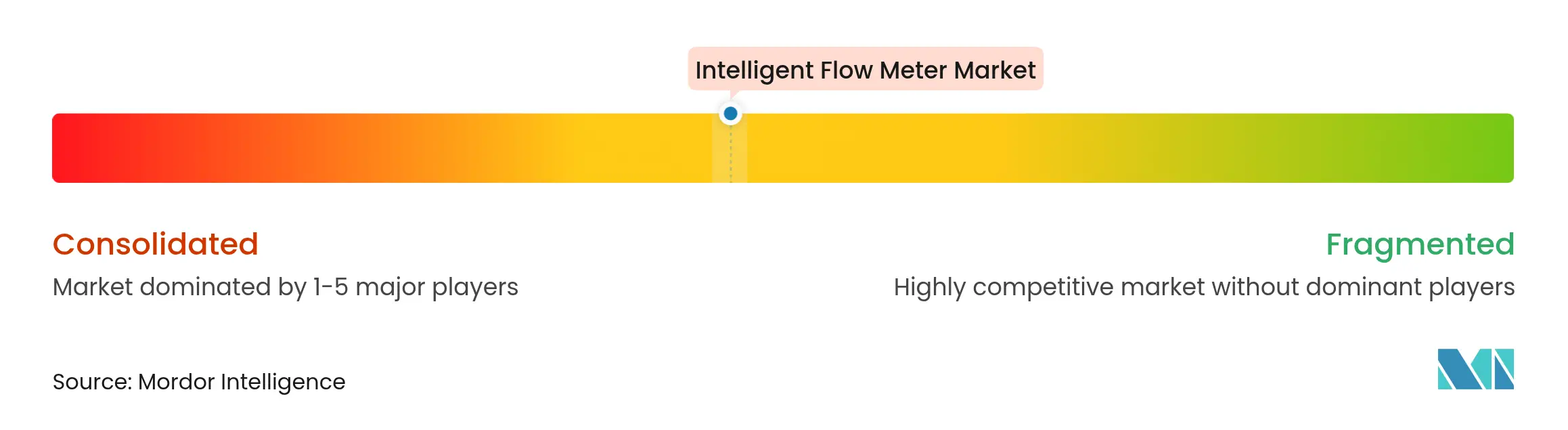

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caudalímetros Inteligentes por Mordor Intelligence

El tamaño del mercado de caudalímetros inteligentes en 2026 se estima en USD 4,29 mil millones, creciendo desde el valor de 2025 de USD 4,08 mil millones con proyecciones para 2031 que muestran USD 5,51 mil millones, creciendo a una CAGR del 5,13% durante 2026-2031. El despliegue acelerado de proyectos de la Industria 4.0, junto con normas más estrictas de transferencia de custodia, está impulsando a los operadores a reemplazar los medidores mecánicos heredados con alternativas conectadas digitalmente. La inversión continua en infraestructura de desalinización, hidrógeno y energías renovables está ampliando la base de mercado disponible de la tecnología, mientras que las funciones de análisis en el borde (edge analytics) permiten a las plantas pasar del mantenimiento basado en el tiempo al mantenimiento basado en datos. Al mismo tiempo, la escasez de componentes y los mayores requisitos de ciberseguridad están beneficiando a los proveedores que pueden garantizar cadenas de suministro resilientes y un sólido soporte de software.

Conclusiones Clave del Informe

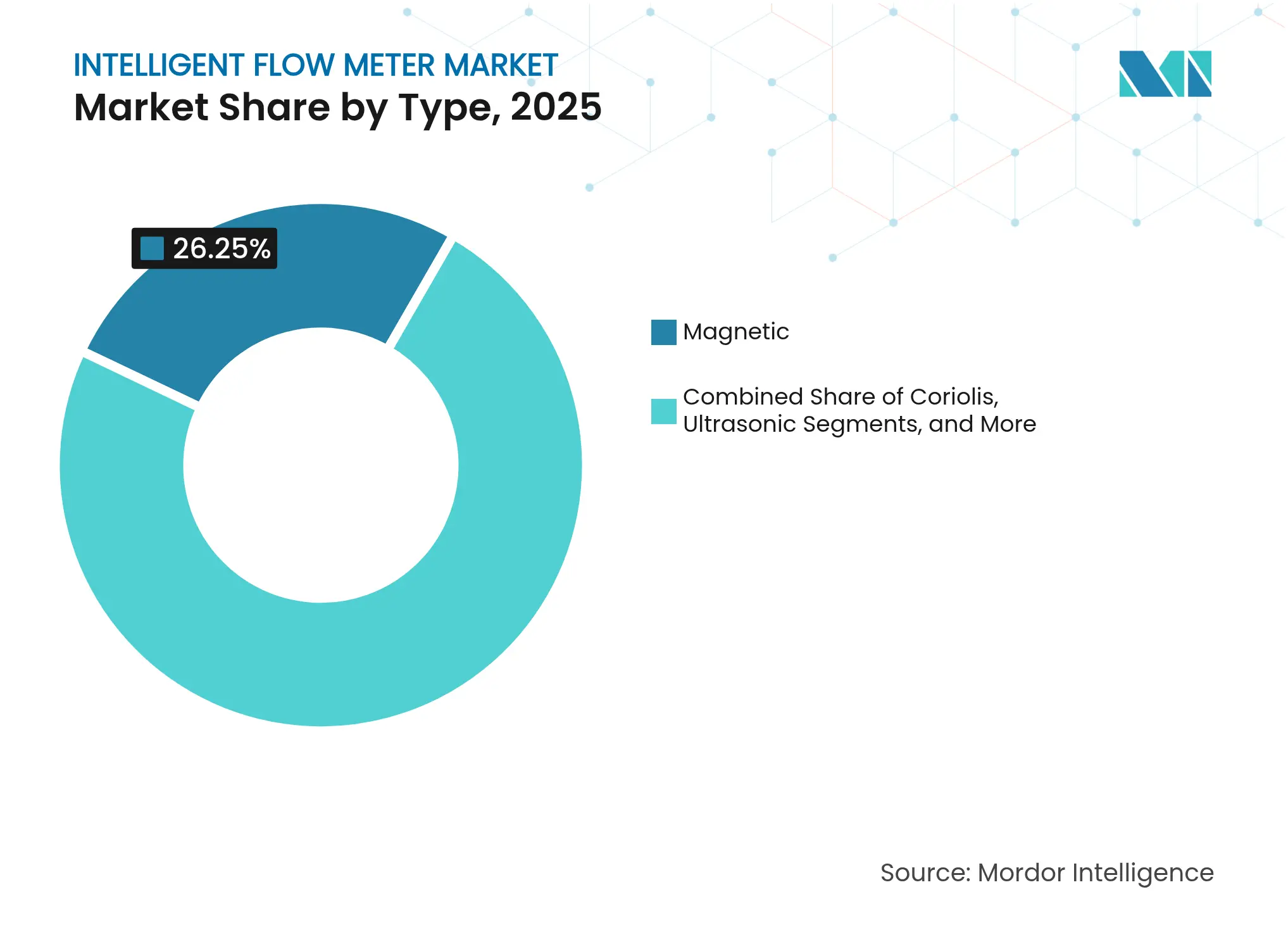

- Por tipo, los caudalímetros magnéticos lideraron con una cuota de ingresos del 26,25% en 2025; se proyecta que los caudalímetros multifásicos se expandirán a una CAGR del 7,75% hasta 2031.

- Por protocolo de comunicación, el segmento HART mantuvo el 30,90% de la cuota del mercado de caudalímetros inteligentes en 2025, mientras que Ethernet-IP está proyectado a crecer a una CAGR del 8,05% hasta 2031.

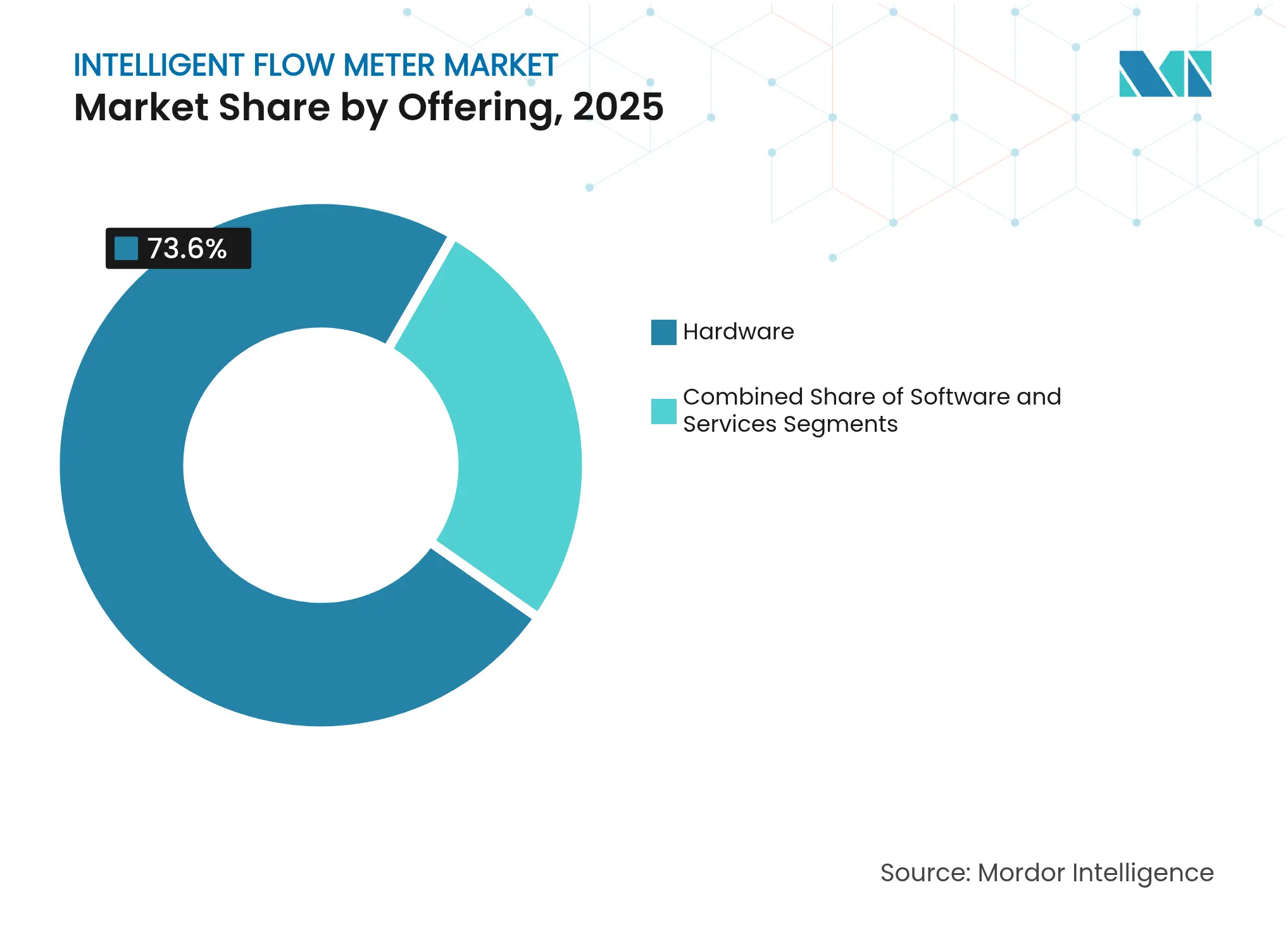

- Por oferta, el hardware capturó el 73,60% del tamaño del mercado de caudalímetros inteligentes en 2025, mientras que el software tiene un pronóstico de registrar una CAGR del 8,72% entre 2026-2031.

- Por industria de usuario final, las aplicaciones de agua y aguas residuales representaron el 25,30% del tamaño del mercado de caudalímetros inteligentes en 2025; la generación de energía avanza a una CAGR del 7,42% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 37,85% de la cuota del mercado de caudalímetros inteligentes en 2025, pero la región de Oriente Medio y África se está expandiendo más rápidamente a una CAGR del 7,63%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Caudalímetros Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente penetración en las industrias de petróleo y gas, y de gestión de agua y aguas residuales | +1.2% | Global, con concentración en APAC y MEA | Mediano plazo (2-4 años) |

| Rápida integración de funciones de diagnóstico habilitadas por IoT | +0.9% | América del Norte y la UE lideran, APAC les sigue | Corto plazo (≤ 2 años) |

| Normativas más estrictas de transferencia de custodia y mandatos de eficiencia energética | +0.7% | Global, particularmente América del Norte y la UE | Largo plazo (≥ 4 años) |

| Transición hacia gemelos digitales preparados para el mantenimiento predictivo | +0.6% | Mercados desarrollados inicialmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Demanda de instrumentación de tuberías para la economía del hidrógeno | +0.4% | UE, Japón, Australia, regiones selectas de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración en las Industrias de Petróleo y Gas, y de Gestión de Agua y Aguas Residuales

Los objetivos de descarbonización y las redes de tuberías envejecidas están impulsando a las empresas de servicios públicos a acelerar los programas de modernización de medidores. Las unidades electromagnéticas con lógica de detección de fugas incorporada están ayudando a las ciudades a reducir el agua no facturada, que aún supera el 30% en muchas grandes metrópolis. En las operaciones de extracción, los dispositivos Coriolis y ultrasónicos ahora ofrecen una precisión de ±0,1%, reduciendo las disputas de transferencia de custodia. Los operadores que manejan pozos de esquisto y aguas profundas están recurriendo a medidores multifásicos que cuantifican simultáneamente el petróleo, el gas y el agua de producción, lo que ayuda a optimizar los ajustes de elevación artificial y a cumplir con las normas de reducción de quema de gas. [1]Baker Hughes, "Medidores de Flujo de Vórtice," bakerhughes.com

Rápida Integración de Funciones de Diagnóstico Habilitadas por IoT

Los transmisores modernos cuentan con procesadores en el borde (edge processors) que detectan la deriva del sensor, la cavitación o la acumulación de depósitos antes de que el rendimiento se deteriore. La capa física Ethernet-APL transmite tanto energía como datos en un único par trenzado, simplificando las actualizaciones y reduciendo los costos de modernización en instalaciones existentes. Las alertas en tiempo real enviadas a los equipos de soporte L1/L2 permiten a los equipos de mantenimiento actuar durante las paradas planificadas en lugar de reaccionar apresuradamente ante fallos.

Normativas Más Estrictas de Transferencia de Custodia y Mandatos de Eficiencia Energética

La Directiva de Energías Renovables II de la UE obliga a los refinadores a verificar las proporciones de mezcla de biocombustibles con medidores de mayor precisión que permanezcan estables ante variaciones de temperatura. Las crecientes inversiones en captura de carbono también requieren pruebas volumétricas del CO₂ almacenado, impulsando la demanda de unidades Coriolis multivariables que compensan los cambios de presión y densidad.

Transición Hacia Gemelos Digitales Preparados para el Mantenimiento Predictivo

Los productores biofarmacéuticos ahora combinan datos de flujo con sensores virtuales para predecir los puntos de cosecha ideales en reactores de cultivo celular, elevando los rendimientos por lote y reduciendo el desperdicio. Las empresas químicas alimentan lecturas de medidores en tiempo real en modelos a escala de planta que ajustan las proporciones de alimentación cada pocos segundos, mejorando la selectividad y reduciendo el consumo energético específico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mayor CAPEX en comparación con los medidores mecánicos y de presión diferencial | -0.8% | Mercados sensibles al precio, particularmente APAC y MEA | Corto plazo (≤ 2 años) |

| Requisitos complejos de calibración y mano de obra especializada | -0.5% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad de los precios de las materias primas que afectan la electrónica de sensores | -0.4% | Cadenas de suministro globales, regiones dependientes de semiconductores | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en medidores conectados | -0.3% | Infraestructura conectada, servicios públicos críticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor CAPEX en Comparación con los Medidores Mecánicos y de Presión Diferencial

Un caudalímetro Coriolis inteligente puede costar cuatro veces más que un dispositivo de turbina básico, lo que tensiona los presupuestos de las empresas de servicios públicos. Sin embargo, los modelos de costo total de propiedad, que incluyen el ahorro de energía en bombas y el menor gasto en recalibración, favorecen cada vez más la decisión a favor de los medidores inteligentes. [2]Badger Meter, "Medidores de Flujo de Vórtice," badgermeter.com

Requisitos Complejos de Calibración y Mano de Obra Especializada

Los medidores inteligentes requieren técnicos que dominen tanto la dinámica de fluidos como las redes industriales. En muchos mercados emergentes, los laboratorios trazables a normas internacionales siguen siendo escasos, lo que genera interrupciones de servicio más prolongadas cada vez que los instrumentos de transferencia de custodia son recalibrados. [3]KROHNE Messtechnik GmbH, "Medición de Flujo," krohne.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Magnético Desafiado por la Innovación Multifásica

Los dispositivos magnéticos generaron el 26,25% de los ingresos de 2025, beneficiándose de una construcción robusta que tolera lechadas abrasivas sin pérdida de presión. Las empresas de servicios públicos continúan estandarizando los caudalímetros magnéticos para la facturación de agua potable y las cuencas de aireación de aguas residuales. Mientras tanto, la ágil categoría multifásica está registrando una CAGR del 7,75% a medida que los operadores en alta mar buscan eliminar los voluminosos separadores. Se pronostica que el tamaño del mercado de caudalímetros inteligentes para instrumentos multifásicos alcanzará USD 852 millones para 2031, lo que refleja su capacidad para medir con precisión corrientes trifásicas en la cabeza de pozo. Los diseños Coriolis mantienen cuotas en las instalaciones de transferencia de custodia donde el flujo másico, la densidad y la temperatura deben registrarse simultáneamente, ahorrando espacio y minimizando los puntos de fuga. Los productos de vórtice sirven a los circuitos de vapor y a las líneas de gas sobrecalentado gracias a una amplia relación de caudales de 30:1 y a los cálculos integrados de presión, temperatura y energía. Las variantes térmicas, de presión diferencial y de turbina continúan en ciclos de servicio de nicho, como circuitos de detección de fugas o dosificación de líquidos limpios, preservando un ecosistema de proveedores diversificado.

Una segunda ola de innovación está combinando principios de detección complementarios en un solo cuerpo; por ejemplo, diseños híbridos magnético-ultrasónicos que mantienen la precisión tanto en flujos laminares como turbulentos. Los proveedores también están incorporando sensores de vibración basados en MEMS para detectar la incrustación temprana, lo que permite a los operadores limpiar las tuberías antes de que los coeficientes de flujo disminuyan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Protocolo de Comunicación: El Legado HART Frente al Futuro Ethernet-IP

HART mantuvo una cuota del 30,90% en 2025, ya que las instalaciones existentes pueden agregar diagnósticos sobre los lazos de 4-20 mA existentes sin necesidad de recableado. Esa base instalada significa que millones de dispositivos utilizan HART, y la migración es gradual. No obstante, los enlaces Ethernet-IP están ganando una CAGR del 8,05% a medida que las fábricas aplanan sus redes y alimentan datos contextualizados directamente en los sistemas de planificación de recursos empresariales. Modbus y PROFIBUS siguen siendo populares en los centros químicos europeos tradicionales donde las barreras de seguridad intrínseca ya han sido certificadas. Foundation Fieldbus todavía sirve a los arreglos de control distribuido complejos, aunque la capacitación adicional del personal a veces disuade a los nuevos adoptantes. La próxima especificación Ethernet-APL está preparada para inclinar las nuevas ofertas de proyectos hacia las conexiones nativas de IP, dado su ancho de banda de 10 Mbit/s y el cumplimiento de la seguridad intrínseca en zonas peligrosas de Zona 0. Como resultado, se espera que el mercado de caudalímetros inteligentes vea pilas de protocolos híbridas que cambien automáticamente de HART a Ethernet para admitir rutas de actualización por fases.

Por Oferta: La Base de Hardware Respalda el Crecimiento del Software

El hardware representó el 73,60% de los ingresos de 2025, lo que refleja la naturaleza de capital de los cuerpos de los medidores, los sensores y los elementos primarios. Los clientes generalmente conservan estos activos durante 10-15 años, mientras intercambian la electrónica cada tres a cinco años para incorporar nuevos diagnósticos. Sin embargo, el software registra la CAGR más sólida del 8,72%. Los paneles de control en la nube ahora recopilan muestras de alta frecuencia, aplican scripts de aprendizaje automático y emiten órdenes de mantenimiento predictivo. Para los contratos de transferencia de custodia, las aplicaciones de computadoras de flujo concilian las lecturas de los medidores con las tolerancias contractuales, mejorando la garantía de ingresos. Los servicios de ciclo de vida —calibración remota, paquetes de repuestos y acuerdos de nivel de servicio basados en el rendimiento— están ganando terreno a medida que los gerentes de planta externalizan el mantenimiento de instrumentación. En consecuencia, el mercado de caudalímetros inteligentes se está inclinando hacia los ingresos de tipo suscripción, incluso cuando el hardware sigue siendo indispensable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Liderazgo del Agua Enfrenta el Desafío de la Generación de Energía

Los operadores de agua y aguas residuales representaron el 25,30% del gasto de 2025, impulsados por los programas de reducción de pérdidas por fugas y los límites de descarga más estrictos. Muchas empresas de servicios públicos ahora vinculan los caudalímetros electromagnéticos directamente a las plataformas GIS que destacan las zonas de consumo anormal. El segmento de generación de energía, con un crecimiento a una CAGR del 7,42%, está instalando medidores de vórtice y ultrasónicos multivariables en plantas de ciclo combinado para ajustar con precisión los flujos de vapor, maximizar el vacío del condensador y apoyar las turbinas preparadas para hidrógeno. En el mercado de caudalímetros inteligentes, el crecimiento del tamaño vinculado a las energías renovables también se está materializando a medida que los esquemas de almacenamiento por bombeo y los electrolizadores de hidrógeno verde requieren un control de flujo preciso para proteger las membranas. Las empresas de petróleo y gas continúan mejorando los conjuntos de transferencia de custodia, mientras que las salas blancas farmacéuticas adoptan sondas Coriolis de un solo uso que evitan la contaminación entre lotes.

Análisis Geográfico

Asia-Pacífico contribuyó con el 37,85% de los ingresos globales en 2025, impulsado por rápidas construcciones industriales y actualizaciones de refinerías financiadas por los gobiernos en China e India. Los marcos nacionales de calidad del agua están obligando a los municipios a instalar caudalímetros ultrasónicos no invasivos que evitan interrupciones del servicio.

La región de Oriente Medio y África, impulsada por el proyecto NEOM de Arabia Saudita y la cartera de proyectos de desalinización de los Emiratos Árabes Unidos, avanza a una CAGR del 7,63%. Las empresas locales de ingeniería, adquisiciones y construcción (EPC) especifican cada vez más medidores de vórtice listos para Ethernet-APL para preparar las nuevas plantas de cara al futuro. América del Norte y Europa juntas representaron poco menos del 44,60% del valor de 2025, con la demanda de reemplazo dominada por las actualizaciones de seguridad de procesos y las modernizaciones de eficiencia energética. El impulso de Europa hacia la fabricación con cero emisiones netas está estimulando las inversiones en unidades Coriolis multiparámetro que calculan la intensidad de carbono en tiempo real.

Panorama Competitivo

El mercado de caudalímetros inteligentes alberga un ecosistema moderadamente fragmentado, con los cinco principales proveedores que en conjunto representan aproximadamente el 55% de los ingresos de 2024. ABB, Endress+Hauser, Emerson, Siemens y Yokogawa despliegan equipos de soporte globales, producción interna de ASIC y divisiones de servicio integradas verticalmente para hacer frente a los competidores. Cada uno también comercializa plataformas multiparámetro que combinan la detección de flujo, densidad y presión para asegurar un mayor valor por medidor. Honeywell actuó de manera decisiva en marzo de 2025 al pagar USD 2.200 millones por Sundyne, agregando líneas de bombas y compresores de alta velocidad que agrupan los repuestos de caudalímetros bajo un único contrato de mantenimiento. [4]Honeywell International Inc., "Honeywell adquirirá Sundyne," investor.honeywell.com

Las empresas emergentes centradas en sondas ultrasónicas de abrazadera inalámbricas se diferencian por una vida útil de batería que supera los 10 años y paneles de control nativos en la nube que se ponen en marcha en minutos. Dado que los responsables de adquisiciones consideran cada vez más la ciberseguridad por diseño como un requisito de licitación, los actores establecidos están invirtiendo fuertemente en I+D en cargadores de arranque seguros y firmware certificado según IEC 62443. Los registros de patentes muestran un aumento en la fusión de sensores y la autocalibración impulsada por IA, lo que subraya la tendencia del sector hacia la medición definida por software.

La resiliencia de la cadena de suministro es un nuevo campo de batalla. Durante la escasez de microcontroladores de 2024, los proveedores con acuerdos de doble fuente y plantas de ensamblaje de PCB regionalizadas cumplieron con los plazos de entrega, ganando acuerdos marco plurianuales. Otros respondieron rediseñando placas en torno a MCU de 32 bits ampliamente disponibles, reduciendo los tiempos de entrega de 52 semanas a menos de 20. Los paquetes de servicio posventa que garantizan el 98% de disponibilidad de la flota están ganando terreno, lo que difumina aún más las líneas entre hardware, software y servicios.

Líderes de la Industria de Caudalímetros Inteligentes

ABB Ltd.

Endress + Hauser AG

Siemens AG

Emerson Electric Co.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Honeywell acordó comprar Sundyne por USD 2.200 millones, ampliando su cartera de equipos críticos.

- Febrero de 2025: Honeywell reportó un crecimiento de ventas del 7% para el cuarto trimestre de 2024 y divulgó planes para escindir sus segmentos de Tecnologías de Automatización y Aeroespaciales para 2026.

- Enero de 2025: KROHNE lanzó el computador de flujo OPTIBAR FC 1000 dirigido a conjuntos de transferencia de custodia.

- Diciembre de 2024: Solartron ISA publicó una guía detallada sobre medidores Venturi para abordar los desafíos de medición de gas húmedo.

- Noviembre de 2024: El informe de 2024 de Yokogawa confirmó ventas netas de JPY 540,2 mil millones (USD 3.600 millones) y destacó los proyectos de energías renovables.

Alcance del Informe del Mercado Global de Caudalímetros Inteligentes

El control de flujo es un proceso muy importante en cualquier industria, ya que el control de muchos parámetros en la industria se logra mediante el control del flujo. Un caudalímetro inteligente funciona midiendo la cantidad de líquido, gas o vapor que fluye a través o alrededor de los sensores del caudalímetro.

El Mercado de Caudalímetros Inteligentes está segmentado por tipo (Coriolis, magnético, ultrasónico, multifásico, vórtice, área variable, presión diferencial, térmico, turbina), protocolo de comunicación (Profibus, Modbus, HART), industria de usuario final (petróleo y gas, productos farmacéuticos, agua y aguas residuales, papel y pulpa, generación de energía, alimentos y bebidas) y geografía.

| Coriolis |

| Magnético |

| Ultrasónico |

| Multifásico |

| Vórtice |

| Área Variable |

| Presión Diferencial |

| Térmico |

| Turbina |

| HART |

| Modbus |

| PROFIBUS |

| Foundation Fieldbus |

| Ethernet-IP |

| Otros |

| Hardware (sensores, transmisores, carcasas) |

| Software (análisis, gestión de dispositivos) |

| Servicios (calibración, monitoreo remoto) |

| Petróleo y Gas |

| Agua y Aguas Residuales |

| Productos Farmacéuticos y Ciencias de la Vida |

| Generación de Energía |

| Alimentos y Bebidas |

| Química y Petroquímica |

| Papel y Pulpa |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Coriolis | ||

| Magnético | |||

| Ultrasónico | |||

| Multifásico | |||

| Vórtice | |||

| Área Variable | |||

| Presión Diferencial | |||

| Térmico | |||

| Turbina | |||

| Por Protocolo de Comunicación | HART | ||

| Modbus | |||

| PROFIBUS | |||

| Foundation Fieldbus | |||

| Ethernet-IP | |||

| Otros | |||

| Por Oferta | Hardware (sensores, transmisores, carcasas) | ||

| Software (análisis, gestión de dispositivos) | |||

| Servicios (calibración, monitoreo remoto) | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Agua y Aguas Residuales | |||

| Productos Farmacéuticos y Ciencias de la Vida | |||

| Generación de Energía | |||

| Alimentos y Bebidas | |||

| Química y Petroquímica | |||

| Papel y Pulpa | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de caudalímetros inteligentes?

El mercado de caudalímetros inteligentes fue valorado en USD 4,29 mil millones en 2026 y se proyecta que alcance USD 5,51 mil millones para 2031, registrando una CAGR del 5,13%.

¿Qué segmento tiene la mayor cuota del mercado de caudalímetros inteligentes?

Los caudalímetros magnéticos lideraron con una cuota de ingresos del 26,25% en 2025, principalmente debido a su fiabilidad en aplicaciones con líquidos conductores.

¿Qué industria de usuario final está creciendo más rápido?

La generación de energía es el usuario final de más rápido crecimiento, expandiéndose a una CAGR del 7,42% a medida que los proyectos de energías renovables demandan un control preciso del flujo de vapor e hidrógeno.

¿Por qué los protocolos Ethernet-IP están ganando popularidad?

Ethernet-IP admite datos en tiempo real, se integra fácilmente con los sistemas empresariales y se prevé que crezca a una CAGR del 8,05% a medida que las plantas digitalizan sus operaciones.

¿Qué limita la adopción en mercados sensibles al precio?

Los mayores costos iniciales —a menudo cuatro veces los de los medidores mecánicos— combinados con la escasez de personal de calibración especializado, frenan la adopción en las regiones emergentes.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales proveedores tienen una cuota combinada del 55%, lo que indica una concentración moderada y deja espacio para los innovadores de nicho.

Última actualización de la página el: