Tamaño y Participación del Mercado de Sistemas de Actuación de Asientos de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Actuación de Asientos de Aeronaves por Mordor Intelligence

Análisis de Mercado

El tamaño del mercado de sistemas de actuación de asientos de aeronaves se estima en USD 0,72 mil millones en 2025, y se espera que alcance USD 1,08 mil millones en 2030, a una CAGR del 8,56% durante el período de previsión. Las aerolíneas aceleraron las modernizaciones de cabinas premium, los fabricantes de equipos originales estandarizaron plataformas electromecánicas y los proveedores introdujeron soluciones de movimiento de asientos con gran cantidad de datos, impulsando conjuntamente la demanda. América del Norte lideró con una participación del 43,77% en 2024 gracias a su sólida base de suministro aeroespacial, mientras que Asia-Pacífico creció más rápidamente a medida que la modernización de flotas y la expansión de redes de largo recorrido ganaron impulso. Los mecanismos rotativos dominaron el volumen, pero las unidades híbridas de doble movimiento escalaron rápidamente, reflejando el apetito de los pasajeros por la comodidad en posición completamente horizontal. La consolidación del sector intensificó la competencia; al mismo tiempo, las estrictas pruebas DO-160 y los cuellos de botella en la cadena de suministro elevaron el listón para los nuevos participantes.

Conclusiones Clave del Informe

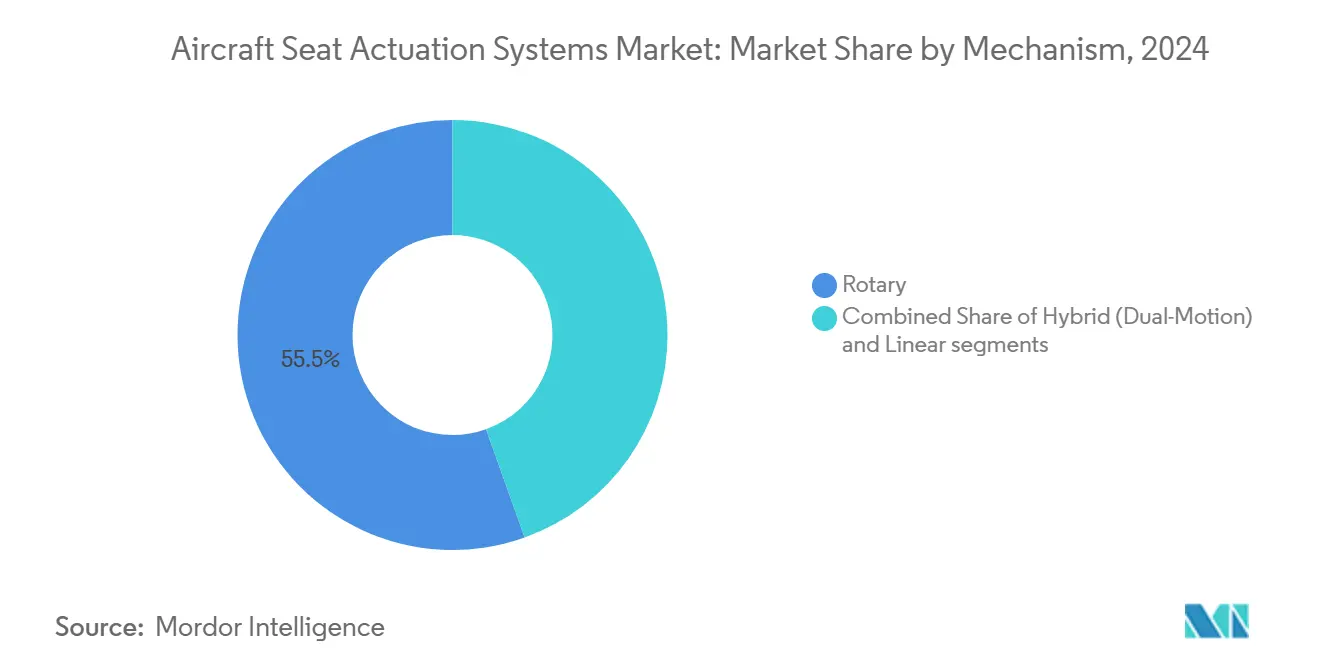

- Por mecanismo, las soluciones rotativas representaron el 55,45% de la participación del mercado de sistemas de actuación de asientos de aeronaves en 2024; las unidades híbridas de doble movimiento avanzan a una CAGR del 7,34% hasta 2030.

- Por tipo de aeronave, las plataformas de fuselaje estrecho captaron el 47,39% de la participación en ingresos en 2024, mientras que se prevé que los helicópteros crezcan a una CAGR del 9,23% hasta 2030.

- Por clase de asiento, la clase económica representó el 41,76% de la participación del mercado de sistemas de actuación de asientos de aeronaves en 2024; se prevé que la primera clase se expanda a una CAGR del 8,78% entre 2025 y 2030.

- Por usuario final, las aplicaciones de instalación original lideraron el mercado de sistemas de actuación de asientos de aeronaves, representando el 55,68% del tamaño en 2024; se proyecta que la demanda de modernización crezca a una CAGR del 9,12% hasta 2030.

- Por componente, los motores actuadores contribuyeron con el 50,24% de la participación del mercado de sistemas de actuación de asientos de aeronaves en 2024; las cajas de engranajes y los conjuntos de tornillo están preparados para un crecimiento del 7,45% de CAGR hasta 2030.

- Por geografía, América del Norte mantuvo una participación del 43,77% en 2024, mientras que se proyecta que Asia-Pacífico sea testigo del crecimiento más rápido con una CAGR del 9,12% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Actuación de Asientos de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de modernizaciones en clase económica premium y clase ejecutiva | +1.2% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los actuadores electromecánicos que reemplazan a las unidades hidráulicas | +1.1% | Global | Largo plazo (≥ 4 años) |

| Enfoque de los fabricantes de equipos originales en plataformas de "Aeronaves Más Eléctricas" | +1.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sensores IoT de asientos inteligentes que permiten el mantenimiento predictivo | +0.9% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Movilidad aérea urbana y requisitos de interiores para vehículos eléctricos de despegue y aterrizaje vertical | +0.8% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso hacia la sostenibilidad con materiales de actuadores reciclables | +0.7% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de modernizaciones en clase económica premium y clase ejecutiva

Las aerolíneas difieren las entregas de nuevas aeronaves pero aún buscan incrementar los ingresos, por lo que los programas de modernización florecen. La decisión de LATAM Airlines en 2024 de instalar mini-suites RECARO R7 en sus B787 es un ejemplo típico del cambio hacia la comodidad en posición completamente horizontal que genera tarifas más altas.[1]AviTrader, "LATAM Airlines modernizará la flota de Boeing 787 con las mini-suites premium R7 de RECARO," avitrader.com Los sistemas híbridos de doble movimiento simplifican la instalación y permiten la transición a posición completamente horizontal, combinando movimientos rotativos y lineales en una carcasa compacta. Los proyectos de modernización también se benefician de un menor tiempo de inactividad porque las líneas electromecánicas no requieren tuberías hidráulicas. Las aerolíneas de Asia-Pacífico compiten directamente con sus rivales del Golfo, impulsando una demanda ágil de movimiento avanzado de asientos y empujando el mercado de sistemas de actuación de asientos de aeronaves hacia productos inteligentes y multieje.

Auge de los actuadores electromecánicos que reemplazan a las unidades hidráulicas

La arquitectura de aeronaves más eléctricas es ahora estándar en los fuselajes anchos de nueva generación, con el B787 y el A350 demostrando ahorros de hasta el 15% en peso en vacío gracias a los sistemas de asientos totalmente eléctricos.[2]Honeywell, "Ventajas de la Actuación Electromecánica," honeywell.com La eliminación de fluidos reduce el riesgo de incendio y el mantenimiento, mientras que los motores sin escobillas de alta densidad de par permiten transiciones suaves y silenciosas. Los lazos de control digital también se integran con las redes de gestión de cabina, permitiendo a las aerolíneas preconfigurar posiciones preferidas para los clientes de programas de fidelización. Los proveedores capaces de homologar motores de alto par y unidades de control de potencia resistentes se posicionan para obtener ganancias de participación duraderas en el mercado de sistemas de actuación de asientos de aeronaves.

Enfoque de los fabricantes de equipos originales en plataformas de "Aeronaves Más Eléctricas"

Los fabricantes de equipos originales amplían la filosofía de diseño eléctrico más allá de los controles de vuelo para abarcar el movimiento de la cabina. La distribución central de energía reduce la duplicación del cableado y facilita la certificación, ya que la arquitectura típica se aplica a todas las filas de asientos.[3]Honeywell, "Soluciones para Cabina de Mando Anthem," honeywell.com Airbus y Boeing se asocian con especialistas en actuación desde las primeras etapas del diseño del fuselaje, asegurando acuerdos de suministro a largo plazo. A medida que los umbrales de emisiones de la OACI se endurecen, las aerolíneas valoran cada kilogramo ahorrado; el movimiento eléctrico de asientos contribuye a la reducción de peso mediante arneses más ligeros y la eliminación de depósitos hidráulicos, acelerando aún más el mercado de sistemas de actuación de asientos de aeronaves.

Sensores IoT de asientos inteligentes que permiten el mantenimiento predictivo

Los sensores integrados en los accionadores de asientos capturan datos de carga, vibración y temperatura, transmitiéndolos a través de pasarelas seguras a los paneles de control en la nube de las aerolíneas. La plataforma Carat Seat Motion de Astronics transmite telemetría que identifica tendencias de desgaste antes de que se produzcan fallos, reduciendo los eventos de mantenimiento no programado hasta en un 30%.[4]Honeywell, "Soluciones para Cabina de Mando Anthem," honeywell.com El análisis predictivo alinea el aprovisionamiento de repuestos con el uso en tiempo real, reduciendo los costos de mantenimiento de inventario. Los reguladores exigen el refuerzo de la ciberseguridad bajo la norma DO-160, y los proveedores que combinan la ciencia de datos con el cumplimiento de la aviónica tienen ventaja en el creciente mercado de sistemas de actuación de asientos de aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos costos de certificación y homologación DO-160 | -0.8% | Global | Mediano plazo (2-4 años) |

| Consolidación de la cadena de suministro y largos plazos de entrega | -0.7% | Global, impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Nuevas normas de seguridad contra incendios para recintos de electrónica de asientos | -0.6% | Global | Mediano plazo (2-4 años) |

| Cambio de las aerolíneas de ultra bajo costo hacia asientos de carcasa fija y perfil delgado (no reclinables) | -0.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos costos de certificación y homologación DO-160

La homologación ambiental completa DO-160 puede superar los USD 2 millones por variante de producto y añadir dos años a los calendarios de lanzamiento, lo que frena a los nuevos participantes. Las enmiendas de seguridad contra incendios ahora obligan a realizar pruebas más rigurosas de llama y humo para los controladores de motores, lo que incrementa los costos. Los actores establecidos con laboratorios y bancos de pruebas propios amortizan los gastos en amplias carteras de productos. En contraste, las empresas emergentes a menudo buscan empresas conjuntas o se retiran, concentrando el poder entre los cinco principales proveedores del mercado de sistemas de actuación de asientos de aeronaves.

Consolidación de la cadena de suministro y largos plazos de entrega

Las secuelas de la pandemia y las fricciones geopolíticas dejaron solo un pequeño grupo de fabricantes de motores y fabricantes de placas de circuito impreso homologados según DO-178/DO-254. La Oficina de Responsabilidad Gubernamental registró plazos de entrega de actuadores de asientos que se extendían hasta 18 meses en 2024, el doble de los niveles previos a la pandemia. Las aerolíneas se cubren firmando acuerdos de servicio plurianuales, que bloquean la capacidad y presionan a los nuevos participantes tardíos. La escasez de materiales para imanes de tierras raras amenaza el cumplimiento de los calendarios, obligando a los integradores a rediseñar con aleaciones sustitutivas que aún cumplan los objetivos de densidad de par.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Mecanismo: Los sistemas rotativos impulsan la demanda actual

Los accionadores rotativos aportaron el 55,45% de los ingresos en 2024, ya que su engranaje sencillo se adapta bien a las filas de alta densidad en clase económica. Se proyecta que el tamaño del mercado de sistemas de actuación de asientos de aeronaves para soluciones rotativas alcance los USD 590,2 mil millones en 2030, avanzando a una CAGR del 7,10%. Sin embargo, las unidades híbridas de doble movimiento registran la trayectoria más rápida porque los programas de posición completamente horizontal exigen una acción fluida de reclinación, reposapiés y soporte lumbar desde una sola envolvente. Las aerolíneas valoran menos piezas y una instalación más rápida, lo que reduce el tiempo de inactividad y mantiene los aviones premium en vuelo. Los proveedores integran codificadores inteligentes y tornillos de bajo ruido, reduciendo la huella acústica de la cabina y mejorando la reputación de la marca.

Por Tipo de Aeronave: Dominio del fuselaje estrecho con crecimiento en helicópteros

Los aviones monopasillo representaron el 47,39% de los ingresos de 2024, impulsados por la prolífica producción del B737 y el A320. La participación del mercado de sistemas de actuación de asientos de aeronaves para fuselajes estrechos se beneficia de los diseños densificados que multiplican las unidades actuadoras por fuselaje. Los helicópteros generan unidades modestas pero una CAGR del 9,23%, especialmente a medida que las empresas de energía en alta mar modernizan los rotores más antiguos con asientos ergonómicos para reducir la fatiga de la tripulación. Los diseños a prueba de vibraciones y las huellas compactas impulsan la I+D en este nicho, presagiando una transferencia tecnológica hacia las cabinas de movilidad aérea urbana.

Por Clase de Asiento: El volumen de clase económica se encuentra con la innovación premium

Las filas de clase económica mantuvieron una participación del 41,76%, aunque los modelos de ultra bajo costo favorecen los diseños de carcasa fija que prescinden de la reclinación motorizada. En contraste, la primera clase impulsa las fronteras técnicas; el tamaño del mercado de sistemas de actuación de asientos de aeronaves para este segmento está preparado para un incremento de CAGR del 8,78% a medida que las aerolíneas del Golfo lanzan suites cerradas con puertas de privacidad individuales. Estos asientos requieren motores de alto par, rodamientos silenciosos y controladores tolerantes a fallos que se interfacen con los sistemas de servicio al pasajero. Los fabricantes de equipos originales aplican las lecciones aprendidas aquí a la clase económica premium, elevando las expectativas de los viajeros en todas las cabinas.

Por Usuario Final: El impulso de la modernización se acelera

Las entregas de fabricantes de equipos originales aún captaron el 55,68% del valor de 2024, pero los proyectos de modernización superan ese ritmo con una CAGR del 9,12% hasta 2030, ya que los retrasos en pedidos frenan los nuevos fuselajes. Las aerolíneas convierten aviones más antiguos en cabinas premium de alto rendimiento, a menudo durante revisiones pesadas, acortando los ciclos de recuperación de la inversión. Los proveedores que agrupan el diseño de asientos, la ingeniería de certificación de tipo suplementario y la instalación in situ capturan una mayor parte del gasto dentro del mercado de sistemas de actuación de asientos de aeronaves.

Por Componente: Los motores siguen siendo el núcleo, los conjuntos de caja de engranajes escalan

Los motores tuvieron una participación del 50,24% en 2024 porque cada cadena de actuación comienza con máquinas de par densas y eficientes. Los sistemas de caja de engranajes y tornillo crecieron más rápidamente a medida que los asientos multieje exigen una traslación precisa bajo cargas pesadas. Los paquetes integrados combinan motor, caja de engranajes, placa de circuito impreso, arnés y sensores en unidades selladas, reduciendo el cableado y facilitando el mantenimiento.

Análisis Geográfico

América del Norte mantuvo una participación del 43,77% en 2024 gracias a un profundo ecosistema aeroespacial concentrado en Seattle, Wichita, Montreal y Phoenix. Las normas de certificación de la Administración Federal de Aviación a menudo establecen precedentes globales, ayudando a los proveedores regionales a exportar soluciones probadas.

Asia-Pacífico añadirá el mayor valor neto, creciendo a una CAGR del 9,12% hasta 2030, a medida que China e India incorporan aeronaves en cifras récord y modernizan los fuselajes anchos para el servicio premium. Los reguladores locales fomentan el abastecimiento local, presionando a las empresas multinacionales a asociarse o localizarse.

Europa mantiene una participación estable anclada en las líneas de ensamblaje de Airbus; las regulaciones del Pacto Verde de la Unión Europea recompensan los sistemas electromecánicos más ligeros construidos con aleaciones reciclables. Las aerolíneas de Oriente Medio despliegan suites de primera clase de gran impacto mediático, cristalizando la demanda de tecnología de movimiento de vanguardia, mientras que África comienza a renovar sus flotas con cabinas modernas para aprovechar el repunte del turismo.

Panorama Competitivo

La Innovación y las Alianzas Impulsan el Éxito Futuro

El éxito en el tamaño del mercado global de actuación de aeronaves depende cada vez más de la capacidad de los fabricantes para desarrollar soluciones innovadoras que aborden las tendencias emergentes de la industria, particularmente en electrificación y reducción de peso. Los actores establecidos deben fortalecer sus capacidades de investigación y desarrollo mientras mantienen relaciones estrechas con los fabricantes de aeronaves para anticipar y responder a los requisitos cambiantes. La capacidad de ofrecer soluciones integradas que combinen la fiabilidad mecánica con controles electrónicos avanzados será cada vez más importante, al igual que la capacidad de proporcionar soporte integral de posventa y servicios de mantenimiento.

La especialización en categorías específicas de aeronaves o mercados regionales presenta una estrategia viable para los competidores que buscan ganar participación de mercado. Los factores de éxito incluyen el desarrollo de tecnologías propietarias que ofrezcan ventajas significativas en términos de peso, fiabilidad o costos de mantenimiento. La naturaleza relativamente concentrada de la base de clientes, compuesta por los principales fabricantes de aeronaves y aerolíneas, requiere construir relaciones sólidas y establecer credibilidad a través de certificaciones y rendimiento probado. Si bien el riesgo de sustitución sigue siendo bajo debido a la naturaleza especializada de los sistemas de actuación de asientos de aeronaves, los fabricantes deben mantenerse al tanto de los cambios regulatorios, particularmente los relacionados con las normas de seguridad y los requisitos medioambientales.

Líderes de la Industria de Sistemas de Actuación de Asientos de Aeronaves

Safran SA

Collins Aerospace (RTX Corporation)

Astronics Corporation

Crane Aerospace & Electronics (Crane Company)

ITT Enidine Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Safran completó la adquisición de las operaciones de control de vuelo y actuación de Collins Aerospace, que son sistemas críticos para aeronaves comerciales y militares y helicópteros.

- Abril de 2025: Collins Aerospace introdujo soluciones innovadoras de asientos de posventa diseñadas para mejorar la experiencia de las aerolíneas utilizando sus asientos Pinnacle para cabina principal.

- Marzo de 2025: En ProMat 2025, las marcas Enidine y Compact de ITT Inc. presentaron sus soluciones fiables de control de movimiento y el software actualizado de personalización de productos.

- Diciembre de 2024: Woodward firmó un acuerdo definitivo para adquirir el negocio de actuación electromecánica de Safran Electronics & Defense, que tiene operaciones en Estados Unidos, México y Canadá.

Alcance del Informe Global del Mercado de Sistemas de Actuación de Asientos de Aeronaves

Los sistemas de actuación de asientos a bordo de aeronaves permiten a los pasajeros ajustar sus posiciones de asiento según su nivel de comodidad. Diversos actuadores mecánicos y electromecánicos permiten que el asiento se adapte entre diferentes posiciones de asiento según los requisitos de los pasajeros. El mercado de sistemas de actuación de asientos de aeronaves está segmentado según el mecanismo en lineal y rotativo. El mercado también está segmentado por tipo de aeronave en aeronaves de ala fija y helicópteros. El informe también cubre los tamaños de mercado y las previsiones para el mercado en los principales países de las diferentes regiones. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (millones de USD).

| Lineal |

| Rotativo |

| Híbrido (Doble Movimiento) |

| Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho |

| Aeronave de Transporte Regional |

| Helicópteros |

| Primera Clase |

| Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| Instalación Original del Fabricante de Equipos Originales |

| Modernización/Posventa |

| Motor Actuador |

| Caja de Engranajes y Conjunto de Tornillo |

| Electrónica de Control (Unidad de Control de Potencia) |

| Arnés y Sensores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Mecanismo | Lineal | ||

| Rotativo | |||

| Híbrido (Doble Movimiento) | |||

| Tipo de Aeronave | Aeronave de Fuselaje Estrecho | ||

| Aeronave de Fuselaje Ancho | |||

| Aeronave de Transporte Regional | |||

| Helicópteros | |||

| Clase de Asiento | Primera Clase | ||

| Clase Ejecutiva | |||

| Clase Económica Premium | |||

| Clase Económica | |||

| Usuario Final | Instalación Original del Fabricante de Equipos Originales | ||

| Modernización/Posventa | |||

| Componente | Motor Actuador | ||

| Caja de Engranajes y Conjunto de Tornillo | |||

| Electrónica de Control (Unidad de Control de Potencia) | |||

| Arnés y Sensores | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de actuación de asientos de aeronaves en 2025?

El tamaño del mercado de sistemas de actuación de asientos de aeronaves se estima en USD 0,72 mil millones en 2025, y se espera que alcance USD 1,08 mil millones en 2030, a una CAGR del 8,56%.

¿Qué región lidera la demanda de tecnología de actuación de asientos?

América del Norte mantuvo una participación de mercado del 43,77% en 2024 debido a su densa base de fabricación aeroespacial y la adopción temprana de tecnología.

¿Por qué las aerolíneas priorizan los programas de modernización ahora?

Los proyectos de modernización generan ganancias de ingresos más rápidas que las compras de nuevas aeronaves en medio de los retrasos en la cadena de suministro y permiten a las aerolíneas lanzar servicios premium rápidamente.

¿Qué impulsa el cambio de actuadores hidráulicos a electromecánicos?

Las unidades electromecánicas reducen el peso, eliminan el mantenimiento de fluidos y se integran fácilmente con los sistemas de cabina digitales, mejorando la fiabilidad y la eficiencia del combustible.

¿Qué tan estrictos son los obstáculos de certificación para los nuevos proveedores de actuación de asientos?

La homologación DO-160 puede costar más de USD 2 millones y tomar hasta dos años por variante, favoreciendo a los actores establecidos con instalaciones de prueba propias.

Última actualización de la página el: