Tamaño y Participación del Mercado de Sistemas de Piloto Automático para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Piloto Automático para Aeronaves por Mordor Intelligence

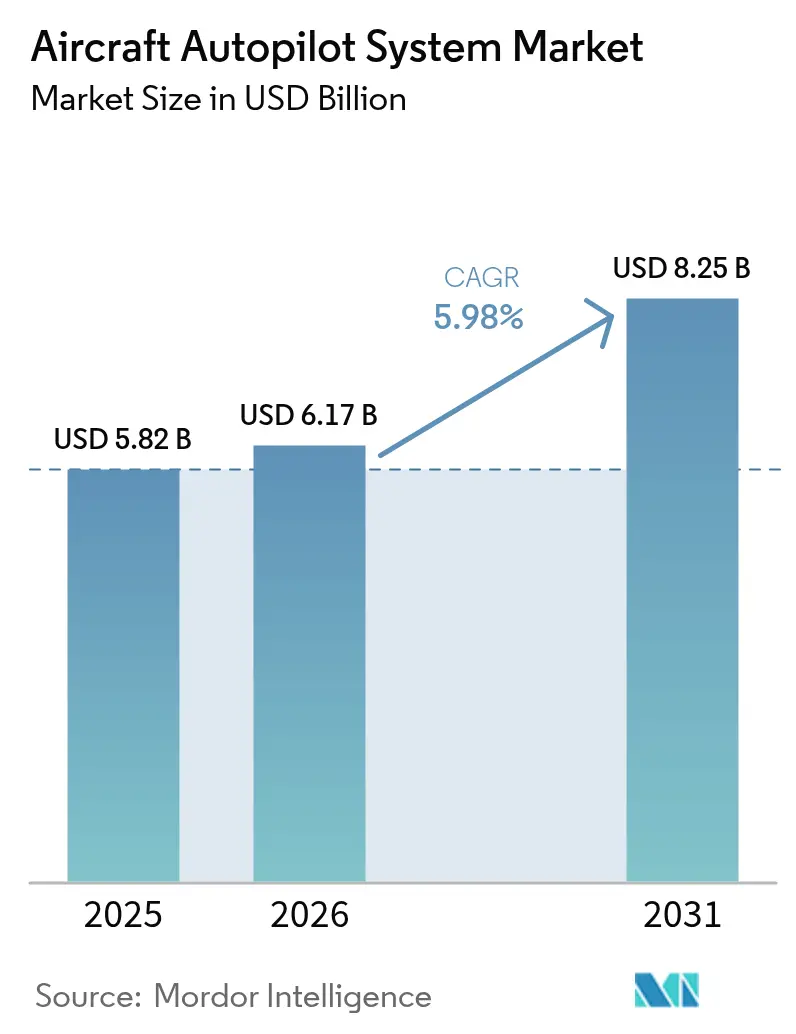

El tamaño del mercado de sistemas de piloto automático para aeronaves fue valorado en USD 5,82 mil millones en 2025 y se estima que crecerá desde USD 6,17 mil millones en 2026 hasta alcanzar USD 8,25 mil millones en 2031, a una CAGR del 5,98% durante el período de pronóstico (2026-2031). Esta trayectoria refleja el giro del sector hacia niveles más altos de automatización en cabina de mando, a medida que los reguladores, las aerolíneas y las agencias de defensa se preparan para operaciones comerciales con un solo piloto y una adopción más amplia del vuelo no tripulado. La recuperación sostenida de la aviación comercial, los grandes pedidos pendientes y los programas de modernización de aviónica refuerzan colectivamente la demanda, mientras que las soluciones de gestión de contingencias impulsadas por inteligencia artificial abren nuevas oportunidades de plataforma. Los líderes se centran en arquitecturas definidas por software que amplían los ciclos de vida del sistema y permiten actualizaciones de funciones de forma inalámbrica. Las restricciones en la cadena de suministro de sensores inerciales y el aumento de los costos de cumplimiento en ciberseguridad siguen siendo puntos de presión a corto plazo. Sin embargo, el gasto de capital resiliente de los operadores de América del Norte y Asia-Pacífico mantiene al mercado de sistemas de piloto automático para aeronaves en una senda de expansión.

Conclusiones Clave del Informe

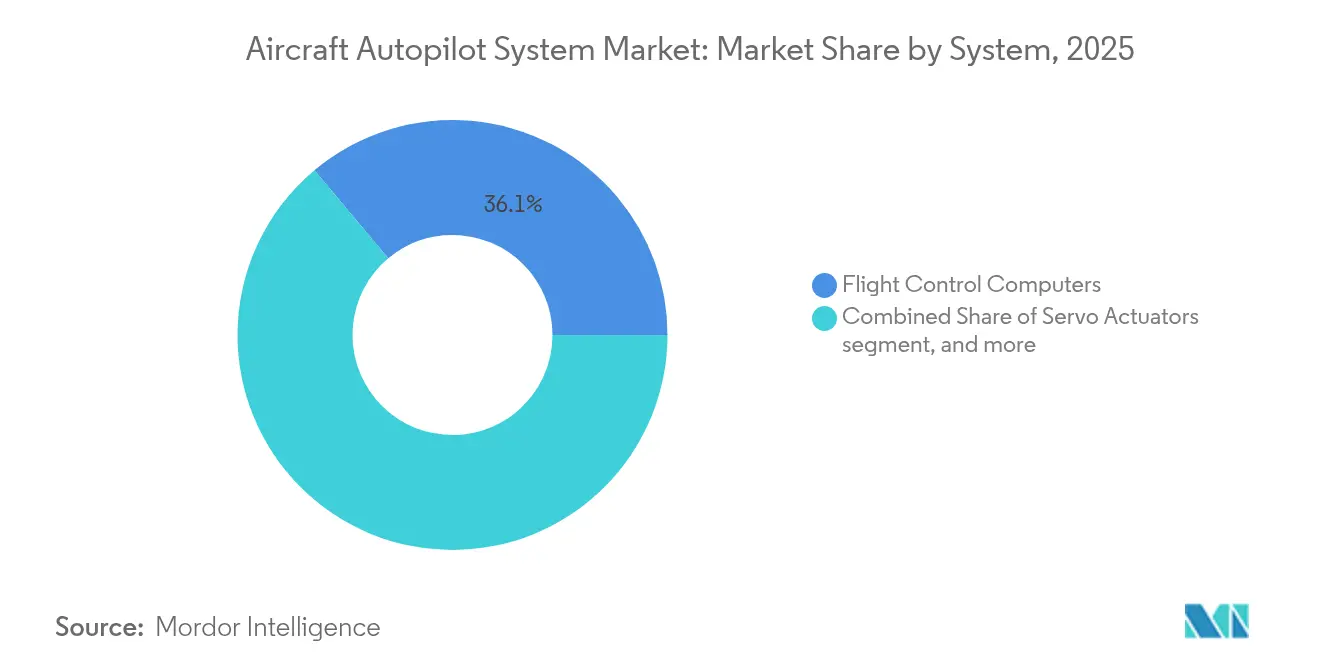

- Por sistema, las computadoras de control de vuelo representaron el 36,10% de la participación del mercado de sistemas de piloto automático para aeronaves en 2025, mientras que los conjuntos de software de piloto automático avanzan a una CAGR del 9,02% hasta 2031.

- Por tipo de aeronave, los jets de fuselaje estrecho lideraron con una participación de ingresos del 40,35% en 2025, mientras que se proyecta que los vehículos aéreos no tripulados se expandan a una CAGR del 7,28% hasta 2031.

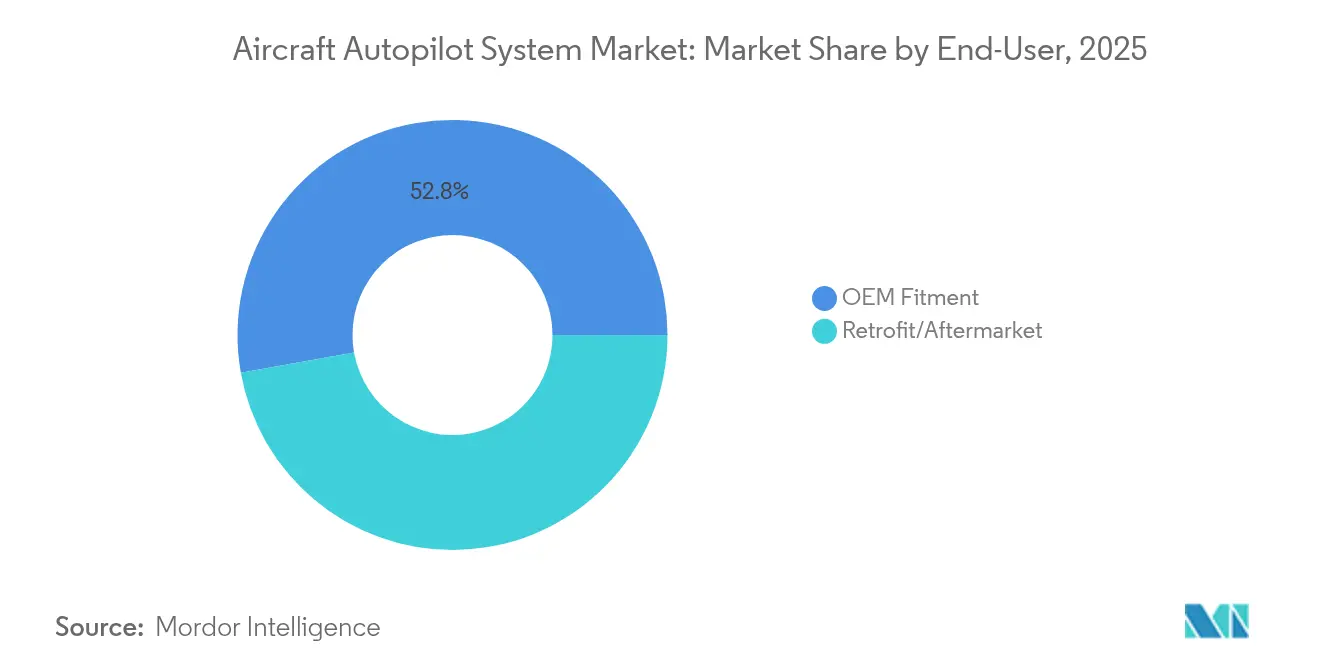

- Por usuario final, la instalación OEM representó el 52,80% del mercado de sistemas de piloto automático para aeronaves en 2025; la modernización/posventa es el canal de mayor crecimiento, con una CAGR del 6,95%.

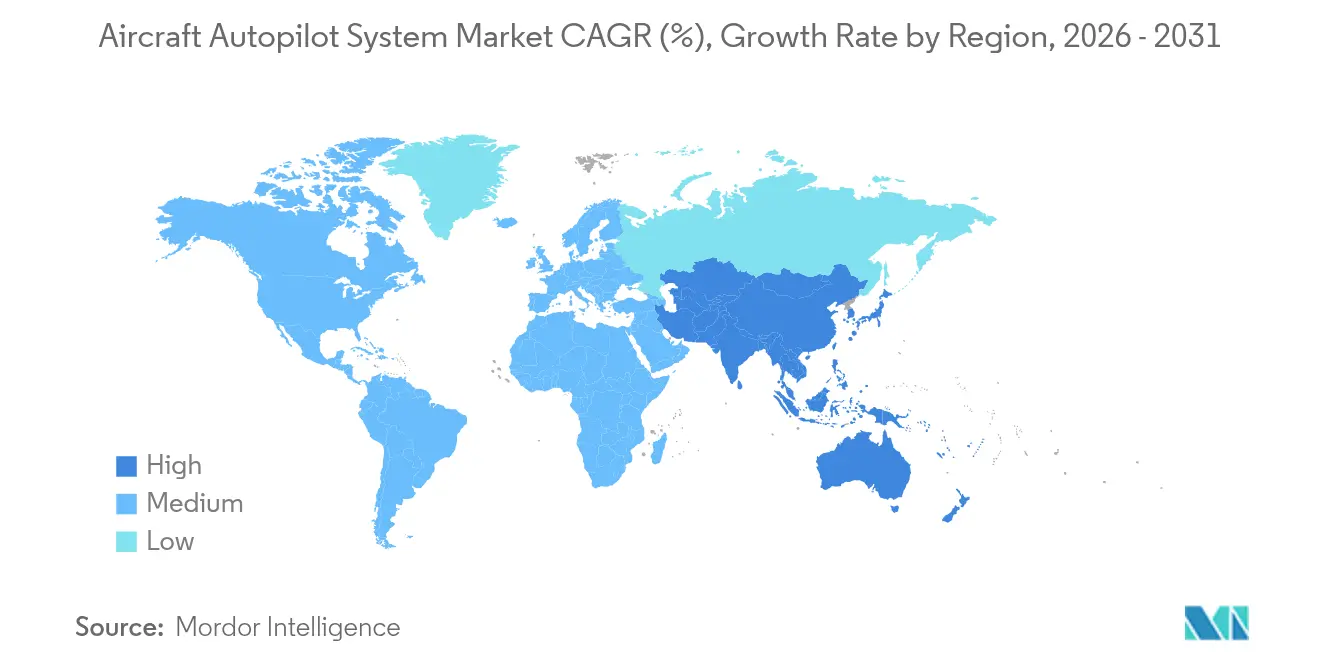

- Por geografía, América del Norte comandó el 42,90% del tamaño del mercado de sistemas de piloto automático para aeronaves en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Piloto Automático para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las entregas de aeronaves comerciales | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de automatización avanzada del vuelo | +1.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Programas de modernización de aviónica en toda la flota | +1.2% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de operaciones de vehículos aéreos no tripulados y movilidad aérea urbana | +1.0% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Pilotos automáticos de gestión de contingencias habilitados por inteligencia artificial | +0.9% | Adopción temprana en América del Norte y Europa, expansión global | Largo plazo (≥ 4 años) |

| Avance hacia operaciones comerciales con un solo piloto | +0.8% | Liderazgo regulatorio en América del Norte y Europa, seguimiento global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Entregas de Aeronaves Comerciales

El plan de Boeing de elevar la producción del B737 hacia 42 aviones al mes y la intención de Airbus de alcanzar 75 unidades mensuales de la familia A320 sustentan una rampa de producción constante que impulsa las instalaciones de piloto automático. Las aerolíneas de Asia-Pacífico impulsan una parte considerable de estos compromisos, garantizando que los conjuntos integrados de gestión de vuelo y piloto automático sigan siendo prioridades de instalación en línea. Los proveedores amplían la capacidad de fabricación de computadoras de control de vuelo y servoactuadores para mantener el ritmo. El mercado de sistemas de piloto automático para aeronaves se beneficia directamente porque cada aeronave de fuselaje estrecho o ancho de instalación directa requiere un piloto automático digital certificado con márgenes de crecimiento para futuras funciones de software. Las perspectivas de producción estabilizan la visibilidad de ingresos para los proveedores de aviónica de primer nivel hasta 2030.

Creciente Demanda de Automatización Avanzada del Vuelo

El marco MOSAIC (Más Pilotos, Más Aeronaves, Certificación Simplificada) de la Administración Federal de Aviación allana el camino para aeronaves que dependen de capas de automatización para protegerse contra la pérdida de control, acelerando la adopción de pilotos automáticos de alta autoridad.[1]Administración Federal de Aviación, "Borrador de Norma MOSAIC," faa.gov Las aerolíneas especifican orientación vinculada a condiciones meteorológicas, aumento basado en satélites y funciones integradas de enlace de datos para reducir la carga de trabajo en rutas congestionadas. La investigación académica destaca los asistentes de vuelo digitales que contextualizan los datos de los sensores y presentan indicaciones accionables, reforzando la propuesta de valor de la automatización mejorada. Estas capacidades amplían el mercado de sistemas de piloto automático para aeronaves a medida que los compradores pasan de los sistemas heredados basados en tasa a soluciones basadas en actitud y con soporte de inteligencia artificial.

Programas de Modernización de Aviónica en Toda la Flota

Las aerolíneas extienden la vida útil de los fuselajes modernizando las cabinas de mando heredadas con paneles de vuelo de pantalla táctil y funciones de navegación basada en el rendimiento. El paquete de actualización del King Air de Collins Aerospace ejemplifica cómo los operadores migran a la lógica de piloto automático Pro Line Fusion, que reduce la carga de trabajo del piloto y cumple con los próximos mandatos del espacio aéreo. La vía de certificación centrada en el rendimiento de la Administración Federal de Aviación acorta los plazos de modernización, desbloqueando ingresos recurrentes del mercado posventa. Las flotas maduras en Europa y América del Norte sostienen el mercado de sistemas de piloto automático para aeronaves durante los períodos de baja en las entregas de nuevas aeronaves. Las aerolíneas distribuyen los desembolsos de capital en programas plurianuales, creando una demanda predecible de unidades reemplazables en línea de piloto automático modulares y licencias de software.

Pilotos Automáticos de Gestión de Contingencias Habilitados por Inteligencia Artificial

Asociaciones como las de Honeywell y NXP Semiconductors integran procesadores de alto rendimiento que permiten a los modelos de aprendizaje automático en tiempo real ejecutar la evasión de condiciones meteorológicas, la prevención de sobrecarrera en pista y la lógica de descenso de emergencia. Proyectos militares como el Centaur de Saab demuestran agentes de aprendizaje por refuerzo que maniobran aeronaves sin intervención del piloto durante compromisos complejos. Las variantes comerciales se centran en secuencias autónomas de desvío y aterrizaje que protegen a los pasajeros cuando la tripulación está incapacitada. Estos avances elevan el techo de crecimiento a largo plazo del mercado de sistemas de piloto automático para aeronaves al abrir nichos de carga y taxi aéreo que requieren tripulación a bordo limitada o nula.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de certificación y cumplimiento | −1.1% | Global, particularmente estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en los enlaces de control de vuelo | −0.8% | Global, con mayores preocupaciones en aplicaciones de defensa | Corto plazo (≤ 2 años) |

| Escasez de ingenieros calificados en DO-178C | −0.6% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de MEMS/IMUs | −0.5% | Global, con impacto particular en la fabricación de Asia-Pacífico | Corto plazo |

| Fuente: Mordor Intelligence | |||

Altos Costos de Certificación y Cumplimiento

La norma de Evaluaciones de Seguridad del Sistema de la Administración Federal de Aviación exige una verificación exhaustiva para garantizar que las probabilidades de fallo catastrófico permanezcan por debajo de 1 × 10-9 por hora de vuelo, lo que lleva los presupuestos de validación de software al rango de USD 5-15 millones por programa.[2]Registro Federal, "Evaluaciones de Seguridad del Sistema para Aeronaves de Categoría de Transporte," federalregister.gov El cumplimiento del Nivel A de DO-178C requiere múltiples revisiones independientes y cobertura completa del código, extendiendo los cronogramas hasta dos años. Los innovadores más pequeños en la industria de sistemas de piloto automático para aeronaves a menudo se asocian con empresas principales para superar estos obstáculos, lo que mantiene altas las barreras de entrada al mercado y consolida la participación entre los actores establecidos.

Vulnerabilidades de Ciberseguridad en los Enlaces de Control de Vuelo

Un aumento interanual del 131% en los incidentes cibernéticos de aviación intensificó el escrutinio sobre la integridad del bus de datos del piloto automático. Los mandatos propuestos de Seguridad de la Información de Equipos, Sistemas y Redes obligan a los fabricantes a incorporar cifrado, detección de intrusiones y protocolos de arranque seguro que añaden costos de hardware y ciclos de verificación. Las aerolíneas confrontadas por el incidente de CrowdStrike de 2024 enfrentaron interrupciones de red que expusieron el riesgo latente en las cabinas de mando conectadas, reforzando los criterios de adquisición que favorecen las soluciones reforzadas. La carga adicional de cumplimiento modera la velocidad de adopción a corto plazo en segmentos como las aeronaves de carga no tripuladas, pero también fomenta las ventas de computadoras de control de vuelo seguras actualizadas, apoyando indirectamente al mercado de sistemas de piloto automático para aeronaves a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: La Arquitectura Definida por Software Gana Impulso

Las computadoras de control de vuelo retuvieron el 36,10% de la participación del mercado de sistemas de piloto automático para aeronaves en 2025, porque cada aeronave de transporte comercial exige un procesamiento triple redundante para los comandos de cabeceo, balanceo, guiñada y velocidad. Por el contrario, los conjuntos de software de piloto automático se están expandiendo a una CAGR del 9,02% a medida que los operadores se orientan hacia paquetes de lógica actualizables en la nube que superponen algoritmos predictivos al hardware existente. La plataforma PureFlyt de Thales ilustra este giro al optimizar las trayectorias en tiempo real para obtener beneficios de combustible y ruido. Se proyecta que el tamaño del mercado de sistemas de piloto automático para aeronaves para soluciones centradas en software alcance USD 2,28 mil millones en 2031, reflejando la digitalización más amplia del sector aeroespacial. Los componentes de hardware como los servoactuadores y los sensores de actitud siguen siendo esenciales, aunque los márgenes migran hacia el código propietario, diferenciando los modos de aproximación, aterrizaje frustrado y emergencia. Los proveedores invierten en canalizaciones de DevSecOps que acortan los ciclos de certificación y permiten el despliegue rápido de funciones de inteligencia artificial, reforzando la importancia competitiva de las hojas de ruta de software.

Las aerolíneas prefieren unidades reemplazables en línea que aíslan el procesamiento de las tarjetas de entrada/salida, lo que permite actualizaciones de capacidad sin cambios mecánicos profundos. Los estándares de arquitectura abierta como FACE en aviación de defensa y ARINC 653 en transporte civil fomentan la interoperabilidad entre proveedores, ampliando el volumen direccionable para los desarrolladores de software de nicho. Como resultado, los nuevos participantes aprovechan los modelos de licencias basados en suscripción, mientras que los integradores establecidos agrupan las garantías de software con acuerdos de servicio extendidos. Estos cambios fomentan un ecosistema por capas donde el mercado de sistemas de piloto automático para aeronaves acomoda tanto a las empresas principales de primer nivel como a los especialistas en código ágiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: Los Vehículos Aéreos No Tripulados Disrumpen las Jerarquías Tradicionales

Los jets de fuselaje estrecho capturaron el 40,35% del tamaño del mercado de sistemas de piloto automático para aeronaves en 2025, impulsados por las rampas de producción del A320neo y el B737-8, que cada uno incorpora pilotos automáticos como parte de un panel de vuelo integrado. Los fuselajes anchos se están recuperando en paralelo con el tráfico de largo recorrido, pero siguen por debajo de los niveles de entrega previos a 2020. La fuerza disruptiva proviene de los vehículos aéreos no tripulados, cuya CAGR del 7,28% hasta 2031 refleja la adquisición de drones de altitud media y larga resistencia y los florecientes prototipos de movilidad aérea urbana. Los pilotos automáticos para vehículos aéreos no tripulados difieren en peso, potencia y vía de certificación, pero aún dependen de sensores inerciales y de sistema de navegación global por satélite estrechamente acoplados. Sky-Drones Technologies ha adoptado enlaces 5G y clasificadores de inteligencia artificial para navegar en el espacio aéreo en disputa, ampliando su atractivo entre los operadores de logística.

La integración del piloto automático en rotores gana impulso tras el sistema de tres ejes de Garmin para el Airbus H130, que estabiliza los modos de vuelo estacionario y crucero. Los compradores de jets de negocios especifican funciones de control automático de empuje y freno automático que antes estaban reservadas para los aviones de línea, comprimiendo la diferenciación de características entre las clases de aeronaves. En general, el mercado de sistemas de piloto automático para aeronaves encuentra nuevas vías de crecimiento a medida que maduran los conceptos de carga no tripulada y pasajeros, desafiando a los proveedores heredados a diseñar controladores más ligeros e independientes de los estándares que aún cumplan con las métricas de fiabilidad de la categoría de transporte.

Por Usuario Final: El Mercado de Modernización se Acelera

La instalación OEM continúa dominando con una participación del 52,80% en 2025, porque cada fuselaje sale de fábrica con un piloto automático de referencia certificado para ese certificado de tipo. Sin embargo, las aerolíneas y los propietarios fraccionados están intensificando las campañas de modernización que impulsan una CAGR del 6,95% en la demanda del mercado posventa. La vía de Equipos de Mejora de Seguridad No Requeridos (NORSEE) de la Administración Federal de Aviación agiliza las aprobaciones para los pilotos automáticos digitales, permitiendo las instalaciones del GFC 600 de Garmin en flotas de pistón y turbohélice. Este cambio de política eleva el tamaño del mercado de sistemas de piloto automático para aeronaves para modernizaciones a USD 2,55 mil millones en 2031. Las aeronaves A320ceo y B737-NG envejecidas son objetivos principales para las actualizaciones del director de vuelo y el control automático de empuje que se alinean con las rutas de rendimiento de navegación requerido con autorización requerida (RNP-AR).

Los proveedores de mantenimiento, reparación y revisión se asocian con los fabricantes de equipos originales de aviónica en contratos de pago por hora que agrupan repuestos, actualizaciones de software y diagnósticos predictivos. Dichos modelos atraen a los operadores que buscan previsibilidad de costos fijos. Los fondos de arrendamiento emergentes para unidades reemplazables en línea de piloto automático reducen aún más el tiempo de inactividad durante las revisiones pesadas. En consecuencia, el mercado de sistemas de piloto automático para aeronaves se beneficia de un ciclo virtuoso en el que la actividad de modernización extiende la vida útil del fuselaje y, a su vez, la vida útil extendida demanda actualizaciones incrementales de capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el mercado de sistemas de piloto automático para aeronaves con una participación de ingresos del 42,90% en 2025, respaldada por sólidos presupuestos de defensa y una rápida recuperación del transporte aéreo doméstico. El liderazgo de la Administración Federal de Aviación en regulación de automatización y ciberseguridad convierte a los Estados Unidos en un adoptante temprano de funciones avanzadas de piloto automático, reforzando la adquisición doméstica. La modernización de la flota de jets regionales de Canadá y la expansión de fuselaje estrecho de México contribuyen de forma incremental. Las altas tasas de utilización aceleran los ciclos de reemplazo de las computadoras de control de vuelo, consolidando la demanda de referencia. Honeywell, Collins Aerospace y Garmin mantienen centros sustanciales de producción e ingeniería en la región, garantizando una estrecha alineación con los requisitos del cliente.

Asia-Pacífico es el territorio de mayor crecimiento, avanzando a una CAGR del 7,75% hasta 2031. La adopción del transporte aéreo por parte de la clase media y los programas de modernización de defensa impulsan centralmente a China e India. Airbus prevé que la flota global se duplicará hasta 50.000 aeronaves en 2044, con Asia-Pacífico aportando la mayor parte de ese incremento. Los fabricantes de equipos originales domésticos como COMAC integran subsistemas de piloto automático desarrollados localmente, mientras que las aerolíneas regionales lanzan grandes contratos de modernización para cumplir con los mandatos de navegación basada en el rendimiento. Japón y Corea del Sur invierten en ecosistemas autónomos de movilidad aérea urbana, ejemplificados por el banco de pruebas de gestión del tráfico no tripulado de Thales en Tailandia. Los regímenes de certificación variados crean gastos generales de personalización y fomentan asociaciones entre las empresas principales globales y las casas de sistemas locales, ampliando la huella del mercado de sistemas de piloto automático para aeronaves.

Europa sigue siendo un mercado maduro pero centrado en la innovación. La aceptación por parte de la Agencia Europea de Seguridad Aérea del sistema Garmin Autoland en las plataformas King Air subraya la apertura regulatoria hacia la automatización de alta autoridad. Thales, Safran y BAE Systems suministran paquetes integrados de piloto automático y gestión de vuelo para los programas Airbus y Eurofighter. El Fondo Europeo de Defensa canaliza recursos hacia funciones de resiliencia mejoradas por inteligencia artificial, como el proyecto AIDA que protege los buses de aviónica de las intrusiones cibernéticas. Oriente Medio y África, aunque de menor volumen, registran una adquisición constante por parte de las aerolíneas del Golfo y las agencias de defensa que actualizan las flotas de transporte y rotores. Los factores de barrera incluyen condiciones económicas desiguales y capacidad regulatoria, aunque la región sigue añadiendo valor incremental al mercado de sistemas de piloto automático para aeronaves a medida que la utilización de fuselajes anchos se recupera.

Panorama Competitivo

El mercado sigue moderadamente consolidado, con los cinco principales proveedores que poseen aproximadamente el 65% de los ingresos colectivos, anclados por Honeywell, Collins Aerospace, Safran, Thales y Garmin. Estos líderes agrupan hardware, software y soporte durante el ciclo de vida en ofertas integrales que aseguran contratos a largo plazo. El acuerdo estratégico de Honeywell con Bombardier, valorado en hasta USD 17 mil millones durante su vigencia, ejemplifica la escala de la captura integrada de aviónica. Collins Aerospace aprovecha su arquitectura Pro Line Fusion en jets de negocios y regionales, mientras que Safran capitaliza las capacidades de doble uso que abarcan aviones de línea comerciales y aeronaves de combate.

Los competidores de segundo nivel se diferencian mediante tecnologías de nicho. Moog suministra paquetes de actuación primaria y de alta sustentación para el V-280 Valor Future Long-Range Assault Aircraft, acentuando su fortaleza en los controles electromecánicos. Avidyne y Dynon Avionics se dirigen a la aviación general con pilotos automáticos asequibles con capacidad para vuelo instrumental, utilizando la modularidad para crecer hacia las clases de turbinas ligeras. Las empresas emergentes como Sky-Drones Technologies y UAV Navigation persiguen el segmento de vehículos aéreos no tripulados y vehículos de despegue y aterrizaje vertical eléctrico, donde el peso, el costo y la sofisticación algorítmica tienen mayor importancia que el pedigrí de certificación tradicional. Los disruptores exclusivamente de software licencian código estabilizado que se superpone a las computadoras de control de vuelo existentes, ampliando la intensidad competitiva dentro del mercado de sistemas de piloto automático para aeronaves.

Las alianzas estratégicas y las adquisiciones aceleran el cierre de las brechas de capacidad. La escisión planificada de Honeywell Aerospace por parte de Honeywell pretende agudizar el enfoque en la autonomía y la propulsión electrificada para 2026. La colaboración de Regal Rexnord con Honeywell en la actuación para vehículos de despegue y aterrizaje vertical eléctrico y la línea conjunta de grabadoras de voz de cabina de mando de Curtiss-Wright demuestran el interés convergente en los sistemas de movilidad aérea urbana. Estas maniobras tienen como objetivo asegurar una posición de primer movedor en plataformas de nueva generación, amplificando así las posiciones de participación a largo plazo.

Líderes de la Industria de Sistemas de Piloto Automático para Aeronaves

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Garmin Ltd.

Thales Group

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vertical Aerospace y Honeywell ampliaron su asociación en el eVTOL VX4, con el objetivo de certificar los sistemas críticos de vuelo a probabilidades de fallo catastrófico de 1 × 10⁻⁹.

- Marzo de 2025: Garmin recibió la aprobación de la Agencia Europea de Seguridad Aérea para las modernizaciones de Autoland y Autothrottle en aeronaves Beechcraft King Air.

- Octubre de 2024: Airbus está desarrollando un nuevo sistema de piloto automático de 3 ejes para el helicóptero H130 en colaboración con Garmin. El sistema estará disponible en el mercado en 2025.

- Septiembre de 2024: Boeing adjudicó a MicroPilot un contrato para desarrollar mejoras de software para sistemas de aeronaves pequeñas no tripuladas. El contrato, firmado bajo la Política de Beneficios Industriales y Tecnológicos (ITB), establece un Acuerdo Marco de Inversión entre Boeing y MicroPilot, un destacado desarrollador de pilotos automáticos para vehículos aéreos no tripulados.

Alcance del Informe Global del Mercado de Sistemas de Piloto Automático para Aeronaves

Un sistema de piloto automático se utiliza para automatizar la guía y el control de la aeronave. Un sistema de piloto automático típico puede automatizar múltiples tareas, como el mantenimiento de la actitud y la altitud, la tasa de ascenso y descenso, y la interceptación y guía de rumbo. Para proporcionar una perspectiva integral, el mercado de sistemas de piloto automático para aeronaves abarca empresas que ofrecen componentes de software y hardware de piloto automático y director de vuelo. Las estimaciones del mercado se basan en las instalaciones de línea de montaje de sistemas de piloto automático en la cabina de mando de aeronaves de nueva generación adquiridas por operadores de aerolíneas en todo el mundo y no incluyen la modernización de aeronaves de generación anterior. Además, el informe no considera los vehículos aéreos no tripulados (UAVs), pero sí considera los rotores y los demostradores experimentales, como el NASA X-57.

El mercado de sistemas de piloto automático para aeronaves está segmentado por sistema, aplicación y geografía. El mercado de sistemas de piloto automático para aeronaves está segmentado por sistema en sistemas de referencia de actitud y rumbo, sistemas de director de vuelo, sistemas de control de vuelo y sistemas de aviónica. Por aplicación, el mercado está segmentado en civil, comercial y militar. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

El dimensionamiento y los pronósticos del mercado para todos los segmentos se han proporcionado en valor (USD).

| Sistemas de Referencia de Actitud y Rumbo |

| Sistemas de Director de Vuelo |

| Computadoras de Control de Vuelo |

| Control Automático de Empuje y Gestión de Empuje |

| Unidades de Referencia de Datos de Aire e Inerciales |

| Servoactuadores |

| Conjuntos de Software de Piloto Automático |

| Jets de Fuselaje Estrecho |

| Jets de Fuselaje Ancho |

| Aeronaves Regionales y de Cercanías |

| Jets de Negocios |

| Helicópteros |

| Vehículos Aéreos No Tripulados (UAVs) |

| Movilidad Aérea Urbana/eVTOL |

| Instalación OEM |

| Modernización/Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Sistema | Sistemas de Referencia de Actitud y Rumbo | ||

| Sistemas de Director de Vuelo | |||

| Computadoras de Control de Vuelo | |||

| Control Automático de Empuje y Gestión de Empuje | |||

| Unidades de Referencia de Datos de Aire e Inerciales | |||

| Servoactuadores | |||

| Conjuntos de Software de Piloto Automático | |||

| Por Tipo de Aeronave | Jets de Fuselaje Estrecho | ||

| Jets de Fuselaje Ancho | |||

| Aeronaves Regionales y de Cercanías | |||

| Jets de Negocios | |||

| Helicópteros | |||

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Movilidad Aérea Urbana/eVTOL | |||

| Por Usuario Final | Instalación OEM | ||

| Modernización/Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de piloto automático para aeronaves?

El mercado de sistemas de piloto automático para aeronaves se sitúa en USD 6,17 mil millones en 2026, con un valor proyectado de USD 8,25 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de sistemas de piloto automático para aeronaves?

América del Norte lidera con una participación del 42,90% en 2025, impulsada por un fuerte gasto en defensa y un clima de adopción temprana de la automatización avanzada.

¿Qué segmento de sistema crece más rápido?

Los conjuntos de software de piloto automático se están expandiendo a una CAGR del 9,02% hasta 2031, a medida que las aerolíneas hacen la transición hacia arquitecturas de aviónica definidas por software.

¿Con qué rapidez crece el mercado de modernización?

Las aplicaciones de modernización y posventa están aumentando a una CAGR del 6,95% a medida que los operadores modernizan las flotas en servicio con pilotos automáticos digitales.

¿Cuál es la mayor restricción para el crecimiento del mercado?

Los altos costos de certificación y cumplimiento reducen la velocidad de comercialización para los nuevos participantes y añaden entre USD 5 y 15 millones a los presupuestos de los programas.

¿Por qué son importantes los vehículos aéreos no tripulados para este mercado?

Los vehículos aéreos no tripulados registran una CAGR del 7,28% porque los operadores de defensa y de movilidad aérea urbana emergente requieren soluciones de piloto automático ligeras y preparadas para la inteligencia artificial.

Última actualización de la página el: