Tamaño y Participación del Mercado de Sistemas de Navegación Militar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

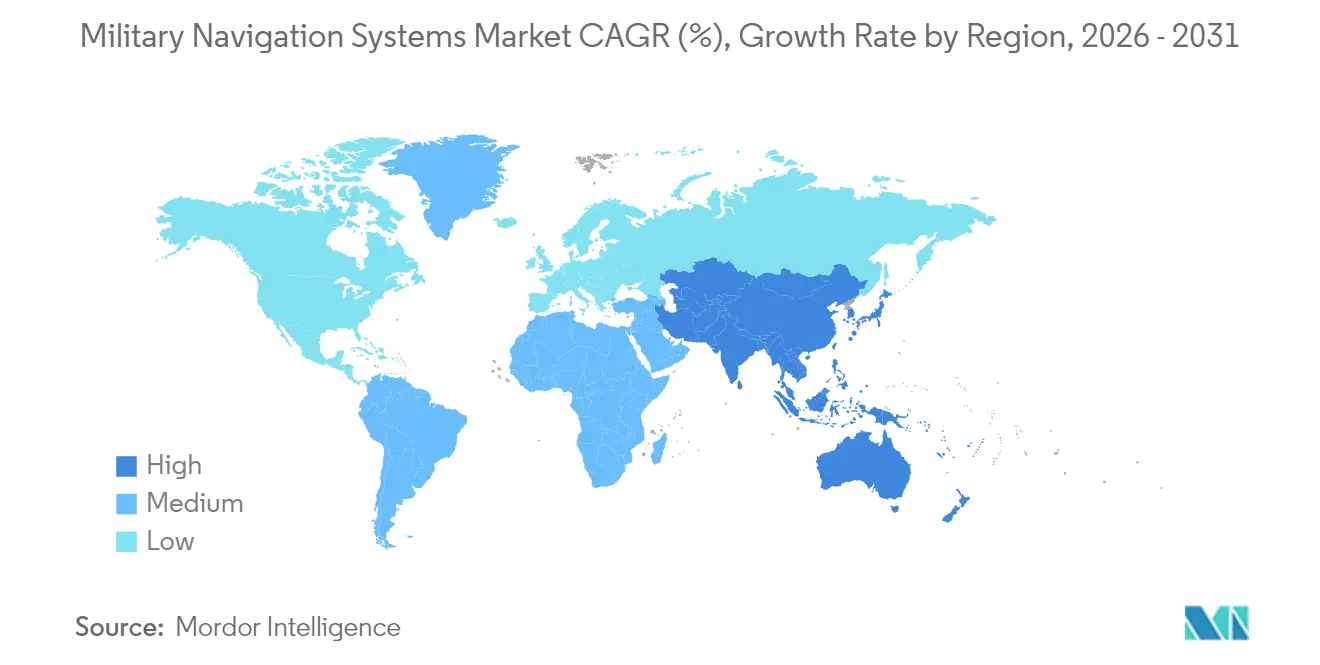

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Navegación Militar por Mordor Intelligence

El tamaño del mercado de sistemas de navegación militar en 2026 se estima en USD 12,97 mil millones, creciendo desde el valor de 2025 de USD 12,15 mil millones con proyecciones para 2031 que muestran USD 18,01 mil millones, creciendo a una CAGR del 6,79% durante 2026-2031. Los ministerios de defensa están aumentando de manera constante su gasto en posicionamiento, navegación y temporización (PNT) garantizados a medida que proliferan las plataformas no tripuladas, mientras que los incidentes persistentes de interferencia exponen las limitaciones de los receptores del Sistema de Posicionamiento Global (GPS) heredados. El mercado está evolucionando hacia arquitecturas híbridas que combinan el Sistema Global de Navegación por Satélite (GNSS) multiconstelación, sensores inerciales y balizas terrestres, lo que permite la continuidad de las operaciones en entornos electromagnéticos en disputa. Las unidades inerciales basadas en tecnología cuántica y MEMS están madurando, las constelaciones PNT comerciales en órbita terrestre baja (LEO) están entrando en servicio y las antenas antijamming sujetas a control de exportación están experimentando una adopción más amplia. Las empresas principales establecidas conservan ventajas de escala, aunque las soluciones definidas por software de empresas emergentes están redefiniendo los parámetros competitivos en términos de precisión, tamaño, peso, potencia y costo.

Conclusiones Clave del Informe

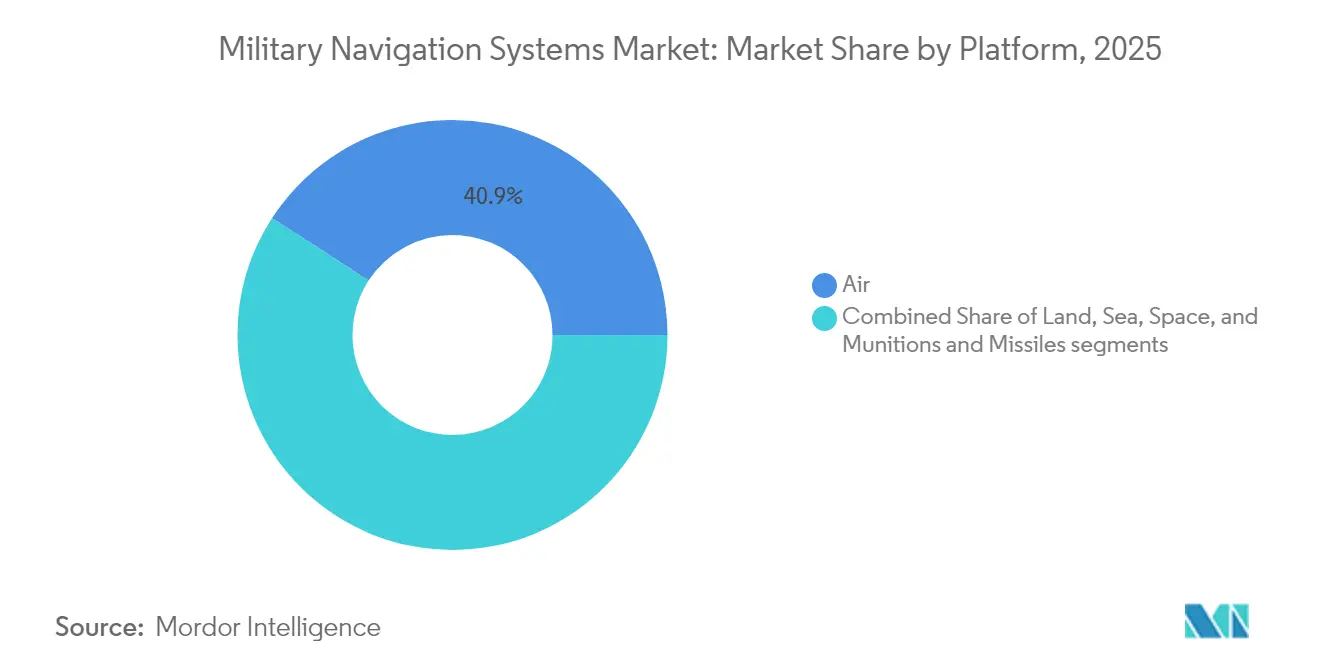

- Por plataforma, los sistemas aerotransportados lideraron el mercado de sistemas de navegación militar con una participación del 40,85% en 2025, mientras que se espera que el segmento espacial registre una CAGR del 7,44% hasta 2031.

- Por aplicación, el mando y control (C2) representó el 29,02% de los ingresos de 2025; la búsqueda y rescate (SAR) es el caso de uso de más rápido crecimiento con una CAGR del 7,29% hasta 2031.

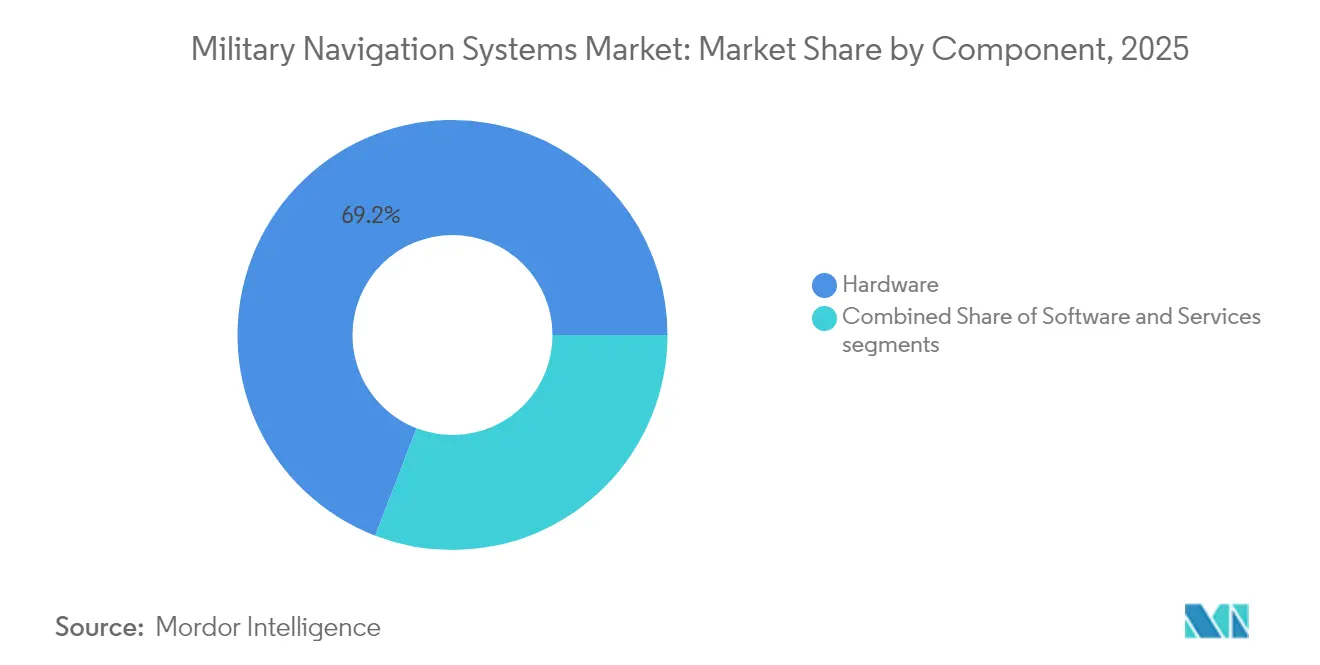

- Por componente, el hardware retuvo el 69,15% de las ventas de 2025, aunque el software se está expandiendo a una CAGR del 7,78% a medida que la fusión de sensores habilitada por IA gana terreno.

- Por geografía, América del Norte capturó el 38,25% de los ingresos de 2025, mientras que la región Asia-Pacífico crece más rápido con una CAGR del 7,62%, impulsada por la integración de BeiDou, NavIC y QZSS.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Navegación Militar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente despliegue de plataformas militares autónomas y no tripuladas | +1.4% | Global, especialmente América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de sistemas de navegación GNSS antijamming y antifalsificación | +1.3% | Europa y el Indo-Pacífico en general | Corto plazo (≤2 años) |

| Aumento del gasto en modernización de defensa en Asia y Oriente Medio y África | +1.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥4 años) |

| Mandatos gubernamentales para capacidades PNT garantizadas | +1.2% | América del Norte, Europa, naciones aliadas del Indo-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnologías de navegación inercial basadas en tecnología cuántica y MEMS | +0.9% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥4 años) |

| Uso de constelaciones PNT comerciales basadas en LEO para mejorar la resiliencia de la navegación | +0.6% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Despliegue de Plataformas Militares Autónomas y No Tripuladas

Los buques de superficie, los vehículos aéreos no tripulados (UAV) y los vehículos terrestres robóticos ahora requieren posicionamiento de grado centimétrico durante períodos prolongados sin intervención del operador. Las pruebas del programa Ghost Fleet Overlord de la Armada de los EE. UU. demostraron que una operación de 72 horas en entorno de denegación de GPS requiere giroscopios de fibra óptica integrados con odometría visual-inercial.[1]Armada de los EE. UU., "Programa de Buque de Superficie Autónomo Ghost Fleet Overlord," navy.mil Los robots Squad X de DARPA validaron requisitos similares para una precisión inferior a 5 metros dentro de cañones urbanos. Las municiones de merodeo deben mantenerse en curso tras interferencias deliberadas, lo que desplaza las adquisiciones de placas GNSS de consumo hacia unidades inerciales de grado táctico. Los proveedores capaces de suministrar sensores de bajo desplazamiento en carcasas compactas están experimentando un aumento en los pedidos a medida que la autonomía se convierte en un requisito estándar en el mercado de sistemas de navegación militar.

Adopción Creciente de Sistemas de Navegación GNSS Antijamming y Antifalsificación

Las tácticas de guerra electrónica (GE) han madurado, obligando a las fuerzas armadas a reforzar sus receptores. Los mensajes OSNMA autenticados de Galileo bloquearon intentos de falsificación en la aviación civil en el Mediterráneo Oriental durante 2024.[2]Agencia de la Unión Europea para el Programa Espacial, "Servicio Antifalsificación OSNMA de Galileo," euspa.europa.eu Los satélites GPS III ahora transmiten el Código M cifrado en tres bandas, aunque solo los receptores con antenas de patrón de recepción controlado obtienen el margen adicional de 20 dB contra interferencias. Raytheon y Collins Aerospace dominan las actualizaciones de cazas y blindados, mientras que NovAtel suministra antenas CRPA de doble frecuencia a flotas más pequeñas. El paso a chips multiconstelación que combinan GPS, Galileo, GLONASS y BeiDou mejora la resiliencia al obligar a los adversarios a interferir cuatro frecuencias simultáneamente.

Aumento del Gasto en Modernización de Defensa en Asia y Oriente Medio y África

El SIPRI registra un aumento del 4,3% en los presupuestos de defensa de Asia-Pacífico para 2024, con India, Japón y Corea del Sur asignando fondos a programas de navegación soberanos. Los receptores NavIC de India están incorporándose a los cazas Tejas y los tanques Arjun; la constelación QZSS de siete satélites de Japón proporciona cobertura submétrica en todo el Indo-Pacífico. Arabia Saudita y los Emiratos Árabes Unidos coproducen unidades inerciales para localizar cadenas de suministro sensibles. Dado que cada constelación utiliza códigos y frecuencias distintos, los integradores deben certificar el equipo según múltiples estándares, lo que amplía la demanda potencial pero también aumenta la complejidad de ingeniería.

Mandatos Gubernamentales para Capacidades PNT Garantizadas

El Departamento de Defensa (DoD) de los EE. UU. ahora exige que las plataformas críticas funcionen 30 días sin GPS, elevando los sistemas inerciales de fuentes de navegación de respaldo a primarias. La OTAN insta a los estados miembros a adoptar el Servicio Público Regulado cifrado de Galileo, y el Reino Unido patrocina un reloj atómico soberano bajo el Proyecto Aquila para proteger la temporización nacional. La revisión de defensa de Australia exige arquitecturas multicapa que combinen satélites con eLoran y sistemas inerciales cuánticos. Estos mandatos requieren el rediseño de la aviónica para acomodar sensores de respaldo de mayor tamaño, lo que aumenta el costo unitario al tiempo que garantiza la continuidad de la misión en caso de interferencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictas regulaciones de control de exportaciones que rigen las tecnologías PNT seguras y cifradas | –0.8% | Global, más restrictivo en América del Norte y Europa | Corto plazo (≤2 años) |

| Dependencia de cadenas de suministro limitadas para componentes electrónicos endurecidos contra la radiación | –0.6% | Global, grave en los segmentos espacial y de municiones | Mediano plazo (2-4 años) |

| Limitaciones de tamaño, peso, potencia y costo en los sistemas de navegación para soldados desmontados | –0.4% | Global, impacta los programas de infantería | Corto plazo (≤2 años) |

| Amenazas cibernéticas y de guerra electrónica intensificadas a la infraestructura de navegación espacial | –0.7% | Europa del Este, Indo-Pacífico, Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Control de Exportaciones que Rigen las Tecnologías PNT Seguras y Cifradas

El ITAR clasifica los receptores GPS de Código Y y los sistemas inerciales de alta calidad como artículos de la Categoría XI, que requieren una licencia del Departamento de Estado de los EE. UU. para la mayoría de las exportaciones. Las enmiendas al Acuerdo de Wassenaar ahora capturan sensores con deriva superior a 0,5°/h, bloqueando muchas ventas a Asia y África.[3]Acuerdo de Wassenaar, "Lista de Controles de Exportación de Doble Uso 2024," wassenaar.org La UE aplica restricciones similares al hardware PRS de Galileo. Los proveedores deben operar líneas de producción civiles y militares separadas con firmware distinto y cadenas de suministro auditadas, lo que aumenta los gastos generales y reduce el grupo de compradores elegibles. Las pequeñas empresas que carecen de recursos de cumplimiento ceden terreno a las grandes empresas que pueden navegar las complejidades legales.

Dependencia de Cadenas de Suministro Limitadas para Componentes Electrónicos Endurecidos contra la Radiación

Solo un puñado de fundiciones, lideradas por Microchip y Renesas, fabrican chips endurecidos contra la radiación para cargas útiles espaciales y de municiones. La escasa capacidad alarga los plazos de entrega, aumenta los costos y aplaza los lanzamientos de satélites. Las economías emergentes tienen dificultades para asegurar obleas prioritarias, lo que amplía las brechas de capacidad. Los gobiernos aliados han financiado la fabricación nacional de chips endurecidos contra la radiación, pero los volúmenes significativos no llegarán antes de 2028. Hasta entonces, los cuellos de botella en la producción limitan el despliegue de plataformas y frenan el crecimiento a corto plazo en el mercado de sistemas de navegación militar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Activos Espaciales Orientan la Precisión de Nueva Generación

Se prevé que el segmento espacial crezca a una CAGR del 7,44% de 2026 a 2031, basándose en los despliegues de relojes atómicos y sensores cuánticos que mejoran la precisión de la temporización en condiciones de interferencia. La nave espacial GPS III alberga estándares de rubidio que derivan menos de un nanosegundo por día, lo que permite ataques de precisión sin aumentación terrestre. El programa de Segunda Generación Galileo Europeo introduce máseres de hidrógeno con mejoras de estabilidad diez veces superiores. Si bien las plataformas aéreas mantuvieron el 40,85% de la participación del mercado de sistemas de navegación militar en 2025, se espera que su crecimiento se modere a medida que maduren los ciclos de actualización. Los vehículos terrestres utilizan IMU MEMS, que ofrecen una deriva de 1°/h a precios comerciales, y los buques marítimos dependen de giroscopios de fibra óptica combinados con registros Doppler para una resistencia prolongada en inmersión. Las municiones desechables incorporan IMU de entre USD 5.000 y 20.000 que ahora integran software de correspondencia de escenas, reduciendo las dependencias satelitales durante la guía terminal.

El creciente interés en la navegación inercial asistida por electro-óptica dentro de los vehículos aéreos no tripulados diversifica aún más la demanda. El programa Future Vertical Lift del Ejército de los EE. UU. especifica aviónica de fusión de sensores que mantiene la precisión cuando el GPS no está disponible. Las regulaciones de la Unión Internacional de Telecomunicaciones sobre la coexistencia de frecuencias impulsan las decisiones de diseño para nuevas constelaciones, mientras que los estándares DO-316 establecen umbrales antijamming para los receptores de aeronaves. En conjunto, estos factores refuerzan los sistemas espaciales como la frontera de la innovación, incluso cuando las flotas aéreas y terrestres proporcionan la mayor parte de los ingresos instalados para el mercado de sistemas de navegación militar.

Por Aplicación: La Búsqueda y Rescate Gana Nuevo Impulso

Los casos de uso de navegación para búsqueda y rescate (SAR) avanzan a una CAGR del 7,29% hasta 2031, impulsados por mandatos que exigen que las balizas de emergencia migren a transpondedores de segunda generación con capacidad de enlace de retorno para 2025. El mando y control (C2) retuvo el 29,02% del gasto de 2025, lo que refleja su papel central en la coordinación de fuerzas. Las plataformas de inteligencia, vigilancia y reconocimiento (ISR) requieren fijaciones de posición tridimensional continuas y marcas de tiempo a nivel de nanosegundos para georreferenciar con precisión los datos de los sensores. Los sistemas de orientación ahora combinan la navegación inercial con algoritmos de correspondencia de terreno para mantener la precisión bajo interferencias deliberadas. La recuperación de personal, la guía de convoyes y el reabastecimiento siguen siendo subsegmentos más pequeños pero indispensables, cada uno con requisitos distintos de precisión y disponibilidad.

Las operaciones en cañones urbanos están impulsando la adopción de balizas de doble banda. La Guardia Costera de los EE. UU. seleccionó dispositivos de doble frecuencia que transmiten en 406 MHz y Galileo E1 para garantizar que las señales lleguen a los satélites a pesar del enmascaramiento del terreno. El misil de crucero JASSM-ER de Lockheed Martin ilustra los avances en orientación, al hacer coincidir escenas infrarrojas con mapas almacenados durante los últimos 100 km de vuelo sin alimentación GNSS. Las radios de mando y control con receptores multibanda definidos por software seleccionan dinámicamente la constelación con menos interferencias, preservando la conciencia situacional en tiempo real.

Por Componente: El Software Emerge como Centro de Valor

El hardware representó el 69,15% de los ingresos de 2025; sin embargo, el software está en camino de alcanzar una CAGR del 7,78% a medida que la fusión de sensores impulsada por IA eleva los límites de rendimiento. La suite TruNet de Collins Aerospace fusiona flujos de GNSS, inercial y altímetro de radar a través de filtros de Kalman, manteniendo una precisión de cinco metros en condiciones de interferencia. Los servicios que cubren la calibración y el soporte del ciclo de vida crecen en paralelo, especialmente donde los contratos de logística basada en el rendimiento transfieren el riesgo de disponibilidad a los proveedores.

Los modelos de aprendizaje automático (ML) ahora predicen las interrupciones de GNSS utilizando entradas de terreno, clima y orden de batalla electrónico, poniendo en cola descargas de mapas preventivas o modos solo inerciales. El sistema NAVSOP de BAE Systems aprovecha las señales de oportunidad de torres de telefonía celular y puntos de acceso Wi-Fi para lograr una precisión de diez metros en el centro de la ciudad, eliminando la necesidad de satélites. El giroscopio de átomos fríos sin deriva de Vector Atomic promete patrullas submarinas de meses sin GPS. Mientras tanto, el HGuide de Honeywell se entrega con una garantía de tiempo medio entre fallos de 40.000 horas, lo que refleja el impulso hacia ofertas envueltas en servicios.

Análisis Geográfico

América del Norte representó el 38,25% de los ingresos de 2025, ya que el Departamento de Defensa de los EE. UU. invirtió USD 1.800 millones anuales en la modernización de PNT, financiando lanzamientos de GPS III, despliegues de receptores de Código M e investigación inercial cuántica. Canadá comprometió CAD 500 millones (USD 370 millones) para actualizar la aviónica del CF-18 y los buques árticos con receptores de nueva generación que mitigan la degradación de señales en latitudes altas. La demanda de México se limita a drones de patrulla y embarcaciones costeras, que utilizan receptores comerciales reforzados.

La región Asia-Pacífico crece a una CAGR del 7,62%, la tasa más rápida a nivel mundial. China exige BeiDou en todas las plataformas del Ejército Popular de Liberación (EPL), mientras que India integra NavIC en sus cazas, blindados y portaaviones. La constelación QZSS de siete satélites de Japón ofrece aumentación submétrica, y el KPS de Corea del Sur apunta a la independencia regional para 2027. La doctrina PNT por capas de Australia combina satélites con eLoran y sensores cuánticos, con repercusiones en todo el Indo-Pacífico.

Europa se beneficia de la constelación Galileo, aunque enfrenta fragmentación en las adquisiciones. Francia depende de los sistemas inerciales de Safran para el Rafale, mientras que Alemania depende de Honeywell para el Eurofighter, lo que limita las economías de escala entre flotas. Oriente Medio está expandiendo sus arsenales de ataque de precisión; la compra del sistema THAAD por parte de Arabia Saudita incluyó receptores de Código M, y los Emiratos Árabes Unidos están codesarrollando unidades inerciales con Safran. África sigue siendo incipiente, con Sudáfrica produciendo IMU básicas y la mayoría de las fuerzas del África subsahariana operando equipos GNSS comerciales. Brasil lidera América del Sur, actualizando aeronaves Super Tucano para misiones en la selva donde la vegetación atenúa las señales.

Panorama Competitivo

Los cinco principales proveedores mantuvieron una participación de mercado prominente en el mercado global en 2024, lo que indica una concentración moderada dentro del mercado de sistemas de navegación militar. El giroscopio de fibra óptica LN-251 de Northrop Grumman domina los nichos de submarinos y misiles estratégicos con una deriva de 0,001°/h. Honeywell International Inc. aprovecha la fabricación interna de MEMS para suministrar unidades HGuide rentables en más de 30 tipos de aeronaves, superando en precio a los rivales europeos. Safran SA, Thales Group y Collins Aerospace anclan los programas europeos, mientras que sus ofertas definidas por software aceptan cada vez más alimentaciones de sensores de terceros.

Las empresas emergentes están remodelando los grupos de valor. El sensor de átomos fríos de Vector Atomic elimina la deriva por completo, pero debe caer por debajo de USD 50.000 para alcanzar escala. El sistema NAVSOP de BAE Systems demuestra cómo las señales de oportunidad terrestres pueden complementar el GNSS, aunque el mapeo global sigue siendo un desafío. La próxima constelación LEO de Xona promete PNT cifrado con alcance en interiores y ciudades densas, mientras que Q-CTRL licencia firmware de control cuántico a empresas establecidas, acelerando la difusión de la tecnología.

Los integradores de sistemas están pivotando del hardware propietario al software de arquitectura abierta. El sistema TruNet de Collins Aerospace acepta entradas de sensores heterogéneos en procesadores comerciales, lo que permite a los constructores de plataformas cambiar de proveedor sin rediseñar los bastidores de aviónica. Las oportunidades en espacios en blanco persisten en antenas antijamming y suministro de chips endurecidos contra la radiación, donde las empresas especializadas obtienen márgenes premium a pesar de los menores volúmenes absolutos.

Líderes de la Industria de Sistemas de Navegación Militar

Northrop Grumman Corporation

Safran SA

Honeywell International Inc.

Thales Group

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Kongsberg Defence & Aerospace firmó un contrato para suministrar cuatro sistemas de navegación para el programa de modernización del submarino Tipo 212A de la Armada alemana. El contrato está valorado en más de NOK 600 millones (USD 59,30 millones).

- Febrero de 2025: Safran Electronics & Defense aseguró un contrato con las Fuerzas de Defensa de Finlandia para suministrar Sistemas de Navegación Inercial (INS) Geonyx para sistemas de artillería de 2024 a 2031, garantizando capacidades avanzadas de navegación y posicionamiento para las operaciones militares de Finlandia.

- Julio de 2023: El proyecto OPTIMISE (Sistema de Posicionamiento Innovador para la defensa en áreas de denegación de GNSS) propuso una combinación de tecnologías para proporcionar sistemas alternativos de posicionamiento, navegación y temporización (PNT) para la navegación militar cuando el GNSS está interrumpido. El proyecto tiene un presupuesto aproximado de EUR 1,5 millones (USD 1,62 millones) de la Acción Preparatoria para la Investigación en Defensa (PADR) de la Comisión Europea. Es parte de iniciativas más amplias para explorar alternativas al GPS y Galileo para la navegación militar.

Alcance del Informe Global del Mercado de Sistemas de Navegación Militar

El estudio abarca todos los sistemas y subsistemas relacionados con la navegación para todas las plataformas militares, incluidas las aeronaves de ala fija y de ala rotatoria, utilizadas tanto para fines de combate como no combate. También incluye todos los sistemas de navegación en plataformas de superficie y submarinas, como destructores, fragatas, corbetas y submarinos. El estudio también abarca todos los sistemas de navegación en vehículos terrestres, ayudas de navegación portátiles y antenas de base fija, así como los de naves espaciales y satélites. También incluye todos los sistemas de navegación en misiles, cohetes y otras municiones inteligentes utilizadas en el ámbito militar.

El mercado de sistemas de navegación militar está segmentado por plataforma, aplicación, componente y geografía. Por plataforma, el mercado está segmentado en aérea, terrestre, marítima, espacial, y municiones y misiles. Por aplicación, el mercado está segmentado en mando y control (C2), inteligencia, vigilancia y reconocimiento (ISR), orientación y guía, búsqueda y rescate (SAR), y otros. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de navegación militar en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aérea |

| Terrestre |

| Marítima |

| Espacial |

| Municiones y Misiles |

| Mando y Control (C2) |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Orientación y Guía |

| Búsqueda y Rescate (SAR) |

| Otros |

| Hardware |

| Software |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Aérea | ||

| Terrestre | |||

| Marítima | |||

| Espacial | |||

| Municiones y Misiles | |||

| Por Aplicación | Mando y Control (C2) | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Orientación y Guía | |||

| Búsqueda y Rescate (SAR) | |||

| Otros | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de navegación militar en 2026?

Está valorado en USD 12,97 mil millones y se prevé que ascienda a USD 18,01 mil millones para 2031, lo que refleja una CAGR del 6,79%.

¿Qué tipo de plataforma se expande más rápido?

Las cargas útiles de navegación espacial crecen a una CAGR del 7,44% debido a la adopción de relojes atómicos y sensores cuánticos en los nuevos satélites GPS III y Galileo.

¿Por qué se acelera la demanda en Asia-Pacífico?

Los presupuestos de defensa regionales están financiando la integración de BeiDou, NavIC y QZSS para reducir la dependencia del GPS de los EE. UU., impulsando una CAGR del 7,62% en la región.

¿Qué tendencia tecnológica está redefiniendo las adquisiciones futuras?

El software de fusión de sensores habilitado por IA que combina GNSS, inercial y señales de oportunidad está desplazando el valor hacia el segmento de software, que crece a una CAGR del 7,78%.

¿Cómo afectan los controles de exportación a las estrategias de los proveedores?

Las normas ITAR y del Acuerdo de Wassenaar obligan a las empresas a mantener líneas de productos civiles y militares separadas, lo que aumenta los costos de cumplimiento y reduce el grupo de compradores.

Última actualización de la página el: