Tamaño y Participación del Mercado de Ciberseguridad de Finlandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

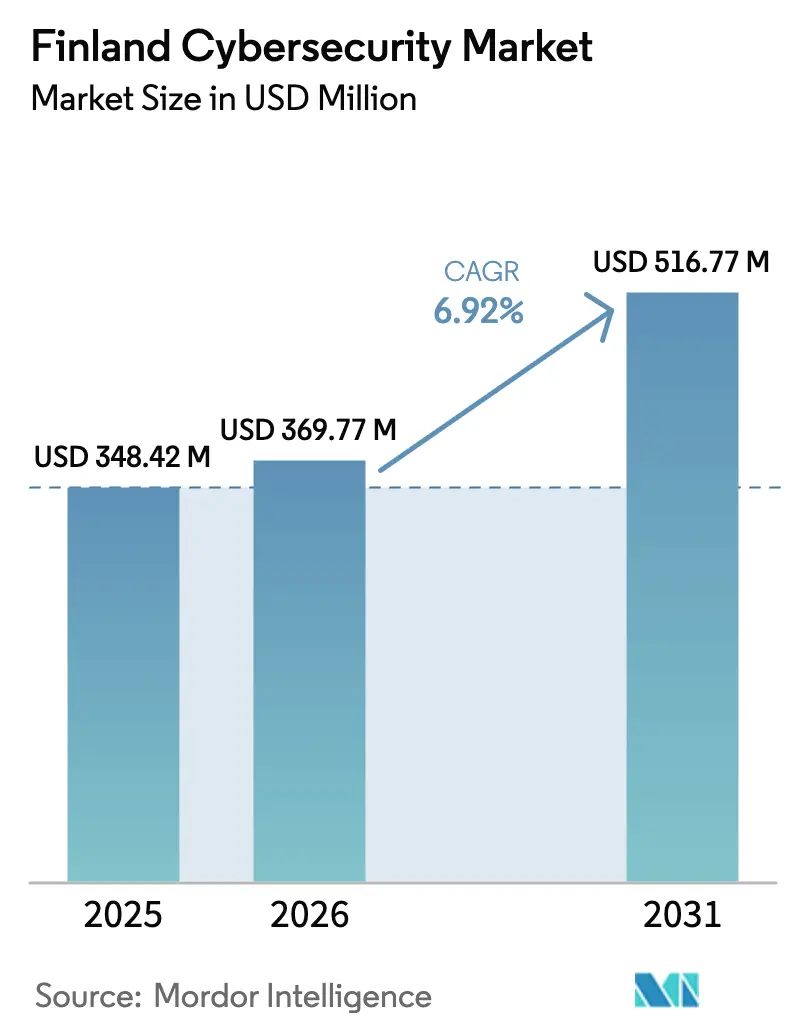

| Tamaño del mercado en el año base (2025) | 348.42 Millones de dólares |

| Tamaño del Mercado (2026) | 369.77 Millones de dólares |

| Tamaño del Mercado (2031) | 516.77 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Finlandia por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberseguridad de Finlandia se expanda desde USD 348,42 millones en 2025 y USD 369,77 millones en 2026 hasta USD 516,77 millones en 2031, registrando una CAGR del 6,92% entre 2026 y 2031. El mercado de ciberseguridad de Finlandia está transitando de defensas reactivas hacia una resiliencia proactiva, a medida que convergen las obligaciones con la OTAN, el cumplimiento de NIS2 y la rápida digitalización de los servicios públicos. La financiación a gran escala dirigida a la protección de infraestructuras críticas, combinada con una tasa de penetración de la banca en línea del 99%, amplifica la demanda de capacidades de prevención del fraude, gobernanza de identidades y detección gestionada. Los proveedores de servicios ganan terreno debido a que un déficit de 3.000 analistas de habla finesa limita las operaciones de seguridad internas, mientras que las arquitecturas centradas en la nube amplían la necesidad de seguridad unificada en entornos multinube. La competencia se mantiene moderada, con proveedores globales que aprovechan alianzas de canal y especialistas finlandeses que se diferencian mediante soporte en idioma local y experiencia regulatoria.

Conclusiones Clave del Informe

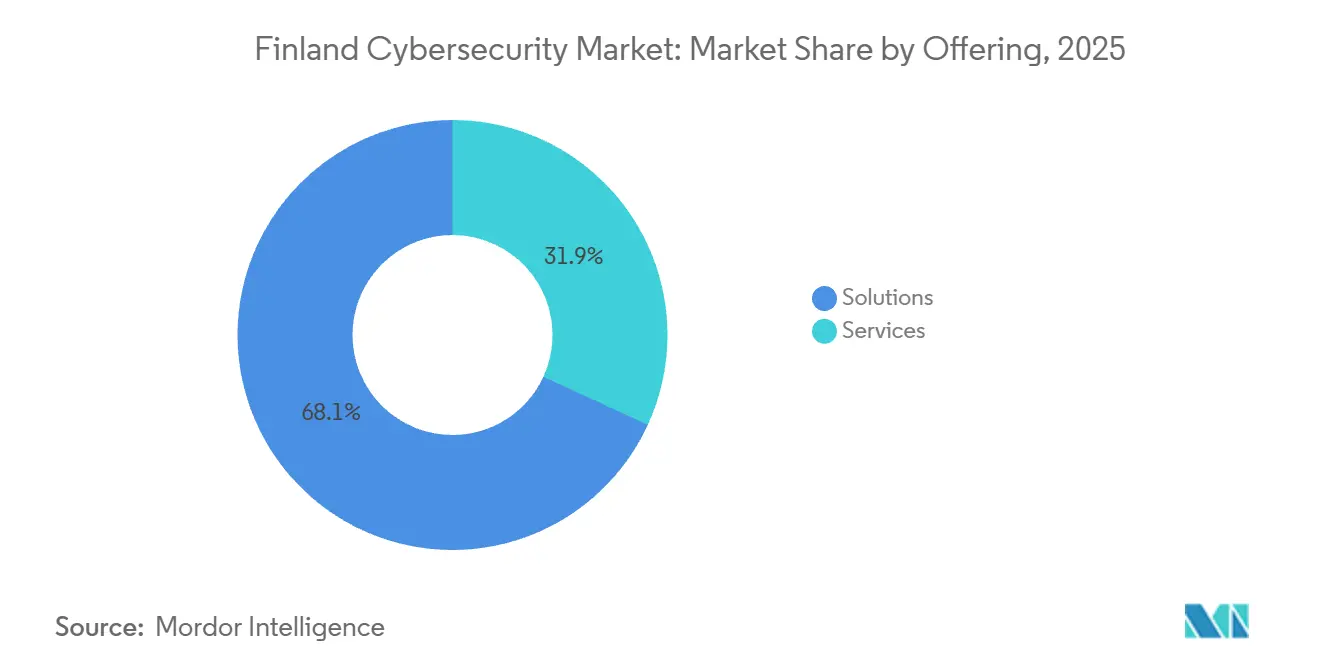

- Por oferta, las soluciones lideraron con una participación de mercado del 68,14% en 2025, mientras que los servicios avanzan a una CAGR del 7,54% hasta 2031, reduciendo la brecha a medida que las empresas externalizan la búsqueda de amenazas y la respuesta a incidentes.

- Por modo de implementación, las instalaciones locales retuvieron el 55,73% de la participación del mercado de ciberseguridad de Finlandia en 2025, aunque la adopción de la nube se expande a una CAGR del 7,63% hasta 2031 a medida que las estrategias multinube ganan aceptación.

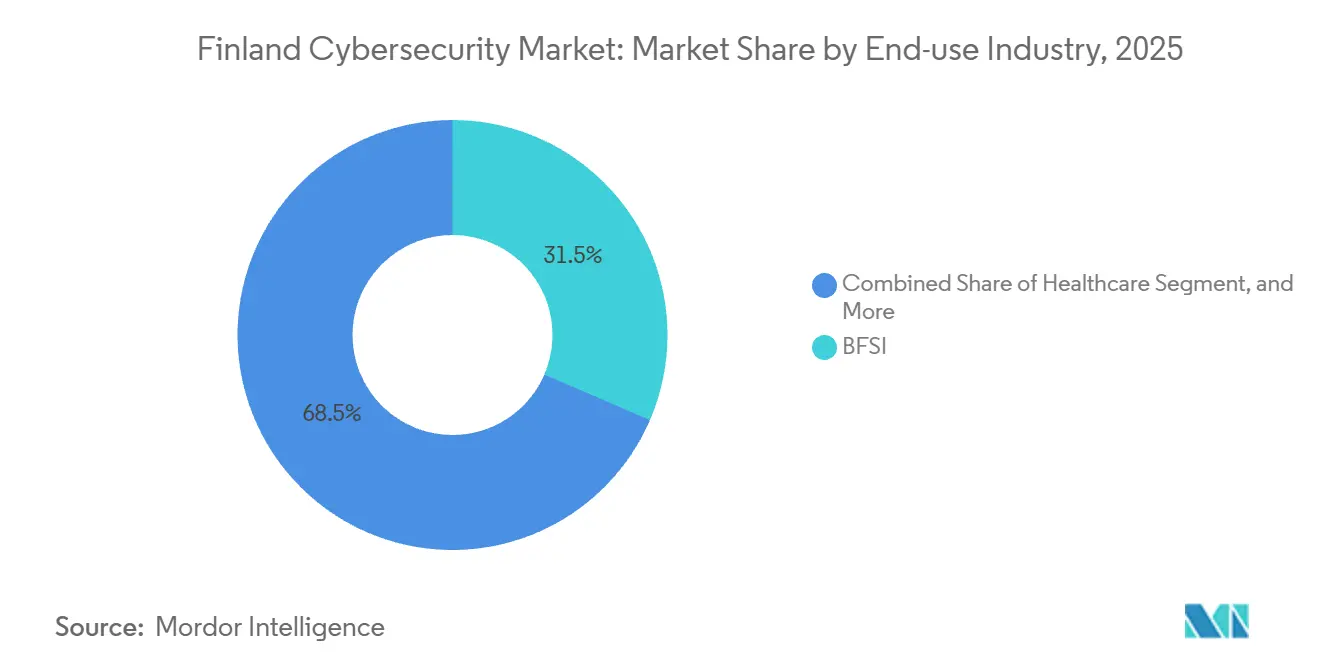

- Por industria de uso final, la banca, los servicios financieros y los seguros captaron el 31,47% de la participación de mercado en 2025, mientras que se proyecta que la atención sanitaria registre la CAGR más rápida del 8,13% hasta 2031, impulsada por actualizaciones de confianza cero y cifrado.

- Por tamaño de empresa, las grandes organizaciones representaron el 61,27% del mercado de ciberseguridad de Finlandia en 2025, pero las pequeñas y medianas empresas registraron una CAGR más alta del 7,87% hasta 2031 tras perder las exenciones regulatorias anteriores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida Digitalización de los Servicios Públicos Finlandeses que Amplía la Superficie de Ataque | +1.8% | Nacional, concentrado en Helsinki, Espoo, Tampere, Turku | Mediano plazo (2-4 años) |

| Despliegue Acelerado de 5G e IoT Industrial en Clústeres Manufactureros | +1.5% | Nacional, clústeres industriales en Oulu, Vaasa, Lahti | Mediano plazo (2-4 años) |

| Aplicación de la NIS2 de la UE y la Estrategia de Ciberseguridad de Finlandia 2024-2035 | +2.1% | Nacional, todos los sectores bajo el ámbito de NIS2 | Corto plazo (≤ 2 años) |

| Adhesión de Finlandia a la OTAN que Impulsa los Presupuestos de Protección de Infraestructuras Críticas | +1.3% | Nacional, énfasis en energía, telecomunicaciones, transporte | Largo plazo (≥ 4 años) |

| Elevado Uso de Banca en Línea y Pagos Móviles que Impulsa la Demanda de Prevención Avanzada del Fraude | +1.0% | Nacional, centros bancarios urbanos | Corto plazo (≤ 2 años) |

| Ecosistema Local Activo de Innovación en Ciberseguridad que Cataliza la Adopción Temprana | +0.7% | Nacional, centros de startups en Helsinki, Espoo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación de la NIS2 de la UE y la Estrategia de Ciberseguridad de Finlandia 2024-2035

Finlandia transpuso la NIS2 el 8 de abril de 2025, colocando a aproximadamente 5.000 entidades bajo normas de notificación de incidentes en 24 horas y multas superiores a EUR 10 millones, un catalizador para la adquisición de sistemas de gestión de información y eventos de seguridad.[1]Traficom, "La Nueva Ley de Ciberseguridad de Finlandia Entra en Vigor el 8 de Abril de 2025," traficom.fi La financiación anual sostenida de EUR 4,7 millones (USD 5,3 millones) respalda ahora portales nacionales de intercambio de amenazas que alcanzaron 1.200 registrados a principios de 2025.[2]Banco de Finlandia, "Hábitos de Pago Finlandeses 2024," suomenpankki.fi La demanda, por tanto, se orienta hacia suites integradas que agrupan análisis de vulnerabilidades, pruebas de penetración y paneles de cumplimiento, especialmente para operadores más pequeños que carecen de experiencia interna.

Sólida Digitalización de los Servicios Públicos Finlandeses que Amplía la Superficie de Ataque

Los municipios tramitan el 87% de las declaraciones fiscales y el 92% de las citas sanitarias en línea, exponiendo las plataformas de identidad compartida a ataques.[3]Estadísticas de Finlandia, "Estadísticas Oficiales de Finlandia," stat.fi La brecha de 2024 que afectó a 300.000 residentes de Helsinki precipitó un aumento en los despliegues de gestión de identidades y accesos y motivó una financiación central de EUR 2 millones para las defensas municipales. Miles de sensores de IoT desplegados para la gestión del tráfico y los residuos extienden el riesgo al perímetro de la red, elevando aún más la demanda de detección y respuesta gestionadas entre los organismos públicos.

Despliegue Acelerado de 5G e IoT Industrial en Clústeres Manufactureros

Finlandia alcanzó una cobertura 5G del 99,9% de la población en 2024. Las redes 5G privadas en las plantas de producción introducen elementos de radio definida por software que requieren validación continua del firmware. Los controladores heredados en las fábricas de pasta y papel carecen de la capacidad para agentes de punto final, lo que orienta la adquisición hacia herramientas de monitorización pasiva de redes de tecnología operativa que interpretan protocolos industriales sin interferir en los sistemas de producción.

Adhesión de Finlandia a la OTAN que Impulsa los Presupuestos de Protección de Infraestructuras Críticas

La membresía en la OTAN impulsó asignaciones de EUR 158 millones (USD 178,5 millones) en 2025 para el refuerzo cibernético de infraestructuras de energía, telecomunicaciones y transporte. Los estándares de la Alianza aceleran el despliegue de plataformas de orquestación capaces de integrarse con los Equipos de Reacción Rápida Cibernética, mientras que los operadores de energía añaden módulos de detección de anomalías que identifican desviaciones en la telemetría de la red eléctrica. Los operadores de telecomunicaciones colaboran con las Fuerzas de Defensa de Finlandia para fortalecer las redes móviles, extendiendo los beneficios a la resiliencia civil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Cibernético de Habla Finesa que Eleva los Costos Laborales de los Proveedores de Servicios de Seguridad Gestionados | -1.2% | Nacional, más aguda en Helsinki, Tampere, Oulu | Mediano plazo (2-4 años) |

| Mercado de Telecomunicaciones Consolidado que Limita la Diversidad de Proveedores de Seguridad de Red | -0.8% | Nacional, todos los sectores dependientes de la infraestructura de operadores | Largo plazo (≥ 4 años) |

| Sistemas de Tecnología Operativa Heredados en Plantas de Pasta y Papel que Obstaculizan los Despliegues de Seguridad Modernos | -0.6% | Regional, zonas industriales de Oulu, Vaasa, Lahti | Largo plazo (≥ 4 años) |

| Restricciones Presupuestarias en Municipios Fuera de Helsinki que Retrasan los Avances hacia la Seguridad en la Nube | -0.5% | Regional, municipios con menos de 50.000 habitantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Cibernético de Habla Finesa que Eleva los Costos Laborales de los Proveedores de Servicios de Seguridad Gestionados

Un déficit de aproximadamente 3.000 expertos bilingües infla los costos de nómina de los servicios gestionados entre un 20 y un 30%, comprimiendo los márgenes e impulsando inversiones en automatización. Las multinacionales que contratan localmente profundizan el déficit para los proveedores de servicios de seguridad gestionados nacionales, mientras que los graduados universitarios no cerrarán la brecha durante varios años. Los elevados honorarios de consultoría empujan a las pequeñas y medianas empresas hacia plataformas basadas en suscripción que incorporan detección y respuesta impulsadas por aprendizaje automático.

Mercado de Telecomunicaciones Consolidado que Limita la Diversidad de Proveedores de Seguridad de Red

Tres operadores nacionales controlan el 95% de los suscriptores, creando altas barreras de integración para las soluciones de perímetro definido por software. La dependencia de proveedores con paquetes de Nokia y Ericsson ralentiza las funciones del núcleo autónomo 5G, como la segmentación de red. Los proveedores de seguridad más pequeños, por tanto, enfrentan ciclos de ventas prolongados y acceso limitado a entornos de prueba, lo que frena la innovación en protecciones de borde móvil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Expanden ante la Persistente Escasez de Competencias

Las soluciones contribuyeron con el 68,14% del mercado de ciberseguridad de Finlandia en 2025, reflejando la dependencia histórica de software perpetuo y dispositivos locales. Sin embargo, los servicios están en camino de superar el crecimiento general del mercado de ciberseguridad de Finlandia a una CAGR del 7,54% hasta 2031, a medida que las empresas sin analistas internos externalizan la monitorización 24/7. Los paquetes de detección y respuesta gestionadas que agrupan telemetría de puntos finales, inteligencia de amenazas y gestión de incidentes resultan atractivos para las empresas de nivel medio, mientras que los servicios profesionales alcanzan su punto máximo durante las auditorías de NIS2. El peso combinado de la escasez de talento y los plazos regulatorios está inclinando la adquisición hacia modelos de suscripción que trasladan los gastos de capital a gastos operativos, posicionando a los proveedores centrados en servicios para una expansión sostenida dentro del tamaño del mercado de ciberseguridad de Finlandia.

La demanda sostenida de compromisos de asesoría en torno a la arquitectura de confianza cero, las pruebas de penetración y la seguridad en la migración a la nube estira el grupo de consultores, permitiendo a los proveedores calificados exigir tarifas diarias premium. Simultáneamente, la mercantilización del antivirus y los cortafuegos tradicionales comprime los márgenes de los productos independientes, acelerando las fusiones que combinan defensas de puntos finales, redes y correo electrónico en consolas unificadas. Esta consolidación respalda aún más los ingresos por servicios, ya que las empresas buscan cada vez más un único socio para integrar herramientas, realizar ejercicios de simulación y suministrar hojas de ruta de mejora continua vinculadas a métricas de riesgo a nivel directivo dentro del mercado de ciberseguridad de Finlandia.

Por Modo de Implementación: La Nube Gana Terreno a Pesar del Escrutinio sobre la Residencia de Datos

Los activos locales se mantuvieron dominantes en 2025, representando el 55,73% de la participación del mercado de ciberseguridad de Finlandia entre bancos y hospitales altamente regulados. Los despliegues en la nube, que avanzan a una CAGR del 7,63% hasta 2031, se benefician de las estrategias gubernamentales de nube que insisten en centros de datos con sede en la UE y de la creciente confianza en certificaciones de proveedores como ISO 27001. Los entornos multinube impulsan la demanda de paneles de gestión de la postura de seguridad en la nube que detectan configuraciones incorrectas y privilegios excesivos en AWS, Azure y Google Cloud, garantizando políticas coherentes a medida que las cargas de trabajo se desplazan.

Los patrones híbridos persisten donde la latencia o la soberanía exigen procesamiento local, aunque las cargas operativas —actualizaciones de hardware, ciclos de parches y planificación de capacidad— inclinan los cálculos del costo total de propiedad a favor de los controles nativos de la nube. Dado que NIS2 ahora cubre directamente a los proveedores de nube, los contratos codifican cada vez más los requisitos de notificación de incidentes, impulsando a los hiperescaladores a reforzar los servicios y compartir análisis forenses. A medida que más entidades finlandesas adoptan suites de productividad de software como servicio, los intermediarios de seguridad de acceso a la nube se están convirtiendo en defensas de referencia, acelerando la curva de adopción del mercado de ciberseguridad de Finlandia para la seguridad centrada en la nube.

Por Industria de Uso Final: La Atención Sanitaria Lidera el Crecimiento tras una Brecha de Alto Perfil

Las instituciones financieras absorbieron el 31,47% de la participación de mercado en 2025, impulsadas por los mandatos de la Ley de Resiliencia Operativa Digital para pruebas de resiliencia y supervisión granular de terceros. La CAGR prevista del 8,13% para la atención sanitaria la convierte en la líder del crecimiento, ya que los proveedores instalan repositorios cifrados y segmentación de confianza cero tras el incidente de psicoterapia Vastaamo, que generó una sanción de EUR 0,608 millones (USD 0,69 millones). Los nuevos despliegues de registros electrónicos de salud incorporan controles de acceso privilegiado y análisis de comportamiento que detectan consultas de registros anómalas.

Los operadores de telecomunicaciones se centran en defender los núcleos 5G y los protocolos de señalización frente a interrupciones, mientras que los productores industriales modernizan los controladores lógicos programables obsoletos mediante la monitorización pasiva del tráfico Modbus y Profinet. El comercio minorista enfrenta ataques de bots y fraude de pagos en aumento, lo que lleva a ampliar los presupuestos de seguridad de aplicaciones. Las empresas energéticas adoptan la detección de anomalías para proteger los flujos de electricidad transfronterizos alineados con los requisitos del compromiso cibernético de la OTAN, sustentando el gasto especializado en tecnología operativa dentro del tamaño del mercado de ciberseguridad de Finlandia.

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas se Aceleran bajo la Presión Regulatoria

Las grandes corporaciones mantuvieron el 61,27% de la participación de mercado en 2025, respaldadas por centros de operaciones de seguridad maduros y equipos de inteligencia de amenazas. Estos equipos correlacionan la telemetría en dominios locales, en la nube y de tecnología operativa. Sin embargo, se proyecta que las pequeñas y medianas empresas se expandan más rápido a una CAGR del 7,87%, con su participación en el mercado de ciberseguridad de Finlandia en aumento, ya que NIS2 obliga incluso a los proveedores de atención sanitaria a microescala y a las plataformas digitales a cumplir controles estrictos.

Las pequeñas y medianas empresas se inclinan hacia suites integradas basadas en suscripción que ofrecen gestión de puntos finales, correo electrónico y vulnerabilidades a través de un único portal, reduciendo la carga administrativa. Los proveedores de seguridad gestionada adaptan ofertas escalonadas que van desde la monitorización básica de registros hasta la respuesta a incidentes, convirtiendo la demanda fragmentada en rentas predecibles. La automatización alivia el déficit de recursos humanos que afecta particularmente a las pequeñas y medianas empresas, mientras que la consolidación de proveedores reduce la complejidad de las licencias, reduciendo aún más la brecha de capacidades entre empresas de distintos tamaños.

Análisis Geográfico

Helsinki, Espoo y Vantaa constituyen el centro económico de Finlandia y concentran casi la mitad del gasto nacional en ciberseguridad. La concentración de sedes de bancos, operadores de telecomunicaciones y ministerios gubernamentales impulsa una demanda premium de inteligencia de amenazas, orquestación de seguridad y gestión del cumplimiento. La presencia de la Universidad Aalto y el VTT fomenta colaboraciones de investigación que pilotan la detección de anomalías impulsada por inteligencia artificial y el cifrado resistente a la computación cuántica antes de los despliegues a nivel nacional. Tras la brecha municipal de 2024, la gobernanza de identidades y la externalización de operaciones de seguridad municipal se dispararon, reforzando el gasto en la región capital.

Los centros regionales de Tampere, Turku y Oulu exhiben una adopción acelerada. El legado de telecomunicaciones de Oulu sostiene la innovación en seguridad de redes para el 5G privado; los fabricantes de maquinaria de Tampere adquieren dispositivos de monitorización pasiva de tecnología operativa para proteger las líneas de ensamblaje robótico; el clúster marítimo de Turku implementa salvaguardas de navegación de embarcaciones alineadas con los códigos cibernéticos marítimos globales. Sin embargo, los municipios con menos de 50.000 habitantes aplazan las actualizaciones de seguridad en la nube debido a presupuestos ajustados, una brecha que el gobierno central aborda mediante plataformas compartidas de conciencia situacional y recursos mancomunados de respuesta a incidentes.

La integración nórdica extiende la postura de ciberseguridad de Finlandia más allá de sus fronteras. Los ejercicios conjuntos nórdico-bálticos perfeccionan los escenarios de defensa colectiva, y la plataforma transfronteriza Vipps MobilePay obliga a protocolos armonizados de gestión de incidentes. Las directivas de la UE y la participación en ejercicios de la OTAN garantizan que las soluciones finlandesas incorporen características de interoperabilidad, obligando a los proveedores a certificar productos conforme a múltiples marcos supranacionales, un criterio de adquisición distintivo en todo el mercado de ciberseguridad de Finlandia.

Panorama Competitivo

El ámbito de la ciberseguridad en Finlandia se mantiene moderadamente fragmentado, con gigantes globales como Microsoft, Cisco, Palo Alto Networks y Fortinet que aprovechan carteras multicapa y canales de revendedores con Elisa, Telia y DNA. Los especialistas nacionales WithSecure, SSH Communications Security y Hoxhunt tienen éxito gracias a interfaces en idioma finés, profundo conocimiento regulatorio y programas de concienciación de usuarios culturalmente adaptados. La plataforma Elements de WithSecure agrupa detección de puntos finales, gestión de vulnerabilidades e inteligencia de amenazas bajo una única licencia, resultando atractiva para clientes del mercado medio que buscan reducir la proliferación de proveedores. La simulación de phishing basada en comportamiento de Hoxhunt aborda el persistente factor humano, mientras que SSH Communications Security aprovecha su herencia en shell seguro para promover controles de acceso privilegiado de confianza cero.

Los servicios de seguridad gestionada constituyen un campo de batalla donde la escasez de talento limita el crecimiento de analistas y aumenta el riesgo de rotación. Los proveedores se diferencian por el tiempo medio de detección, la búsqueda de amenazas personalizada y la profundidad de integración con los portales de Traficom. La creciente demanda de seguridad en tecnología operativa abre espacios en blanco, con pocos actores que dominen los protocolos industriales y los requisitos de disponibilidad crítica para la seguridad. Las startups que aplican aprendizaje automático para automatizar la correlación y la respuesta reducen la carga de los analistas, posicionándose como habilitadores tanto para las pequeñas y medianas empresas como para los proveedores de servicios de seguridad gestionados con recursos limitados. Los compradores finlandeses conservadores prefieren proveedores probados, lo que ralentiza, pero no bloquea, la adopción de la computación confidencial y el cifrado homomórfico a medida que estas tecnologías maduran dentro del mercado de ciberseguridad de Finlandia.

La dinámica de precios del mercado refuerza este equilibrio. El antivirus básico y los cortafuegos perimetrales se agrupan cada vez más en plataformas más amplias de puntos finales o redes, limitando el crecimiento de los márgenes e impulsando a los proveedores a diferenciarse mediante servicios de valor añadido como la respuesta automatizada a incidentes o la inteligencia de amenazas específica del sector. Las alianzas de canal con Elisa, Telia y DNA siguen siendo decisivas, ya que la mayoría de las empresas finlandesas adquieren soluciones de ciberseguridad como parte de paquetes integrados de conectividad o nube, otorgando a los operadores una influencia desproporcionada sobre las listas de preselección. Los proveedores globales están intensificando sus inversiones locales: Microsoft inauguró un centro de coinnovación en seguridad en Helsinki en 2025, mientras que Palo Alto Networks amplió el soporte en idioma finés en 2026 para asegurar contratos gubernamentales y de industrias reguladas que estipulan servicios de atención domésticos. De cara al futuro, la consolidación está preparada para acelerarse; los especialistas en seguridad de tecnología operativa, las startups de concienciación sobre phishing y los proveedores de automatización del cumplimiento representan objetivos de adquisición atractivos para los actores más grandes que desean profundizar la cobertura de dominio y asegurar el escaso talento bilingüe sin largos ciclos de contratación.

Líderes de la Industria de Ciberseguridad de Finlandia

IBM Corporation

Microsoft Corporation

Fortinet Inc.

Check Point Software Technologies

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El incremento presupuestario anual permanente de EUR 4,7 millones (USD 5,3 millones) del gobierno finlandés entró en vigor, extendiendo la cobertura de Hyöky y Havaro a miles de entidades reguladas por NIS2.

- Abril de 2025: Entró en vigor la Ley de Ciberseguridad actualizada de Finlandia que aplica las obligaciones de NIS2, imponiendo la notificación de incidentes en 24 horas y grandes sanciones económicas.

- Marzo de 2025: Se aprobó una asignación suplementaria de EUR 158 millones (USD 178,5 millones) para cumplir los requisitos de resiliencia cibernética de la OTAN en infraestructuras de energía, telecomunicaciones y transporte.

- Febrero de 2025: Traficom recibió EUR 2 millones (USD 2,3 millones) asignados específicamente para reforzar las defensas de los servicios digitales municipales mediante portales centralizados de intercambio de amenazas.

Alcance del Informe del Mercado de Ciberseguridad de Finlandia

El alcance del mercado de ciberseguridad de Finlandia abarca los ingresos derivados de soluciones y servicios utilizados en las industrias de usuarios finales. El análisis se basa en una combinación de investigación secundaria y fuentes primarias, proporcionando una visión integral del mercado. El mercado también cubre los principales factores que impactan su crecimiento en términos de impulsores y restricciones.

El Informe del Mercado de Ciberseguridad de Finlandia está segmentado por Oferta (Soluciones y Servicios), Modo de Implementación (Local y Nube), Industria de Uso Final (TI y Telecomunicaciones, Banca, Servicios Financieros y Seguros, Atención Sanitaria, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, y Otras Industrias de Uso Final), y Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Puntos Finales | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Atención Sanitaria |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Puntos Finales | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros | ||

| Atención Sanitaria | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto se espera que sea el gasto en ciberseguridad de Finlandia en 2031?

Se proyecta que el gasto alcance USD 0,52 mil millones en 2031, reflejando una CAGR del 6,92% de 2026 a 2031.

¿Qué grupo de usuarios se expande más rápidamente en la adopción de defensas cibernéticas en Finlandia?

Las pequeñas y medianas empresas muestran el mayor crecimiento, avanzando a una CAGR del 7,87% hasta 2031 a medida que NIS2 elimina las exenciones anteriores.

¿Por qué la atención sanitaria está invirtiendo fuertemente en nuevos controles cibernéticos en Finlandia?

La brecha de Vastaamo en 2020, que expuso 33.000 registros de pacientes, impulsó la segmentación de confianza cero, los repositorios cifrados y la gestión de accesos privilegiados, generando una CAGR del 8,13% en los presupuestos de seguridad sanitaria.

¿Cuál es el principal factor que impulsa a las organizaciones a externalizar las operaciones de seguridad en Finlandia?

Un déficit de aproximadamente 3.000 analistas de habla finesa infla los costos laborales y obliga a las empresas a depender de servicios de detección y respuesta gestionadas.

¿Cómo influye la membresía en la OTAN en las prioridades cibernéticas de Finlandia?

Las obligaciones de la Alianza impulsaron una asignación de EUR 158 millones (USD 178,5 millones) en 2025 para el refuerzo de redes de energía, telecomunicaciones y transporte y la integración con los ejercicios de ciberdefensa de la OTAN.

¿Qué enfoque de implementación está ganando impulso a pesar de las preocupaciones sobre la residencia de datos?

La seguridad basada en la nube se expande a una CAGR del 7,63% hasta 2031 a medida que las estrategias multinube se extienden y las opciones de centros de datos en la UE satisfacen los requisitos de soberanía.

Última actualización de la página el: