Tamaño y cuota del mercado de ciberseguridad de Austria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

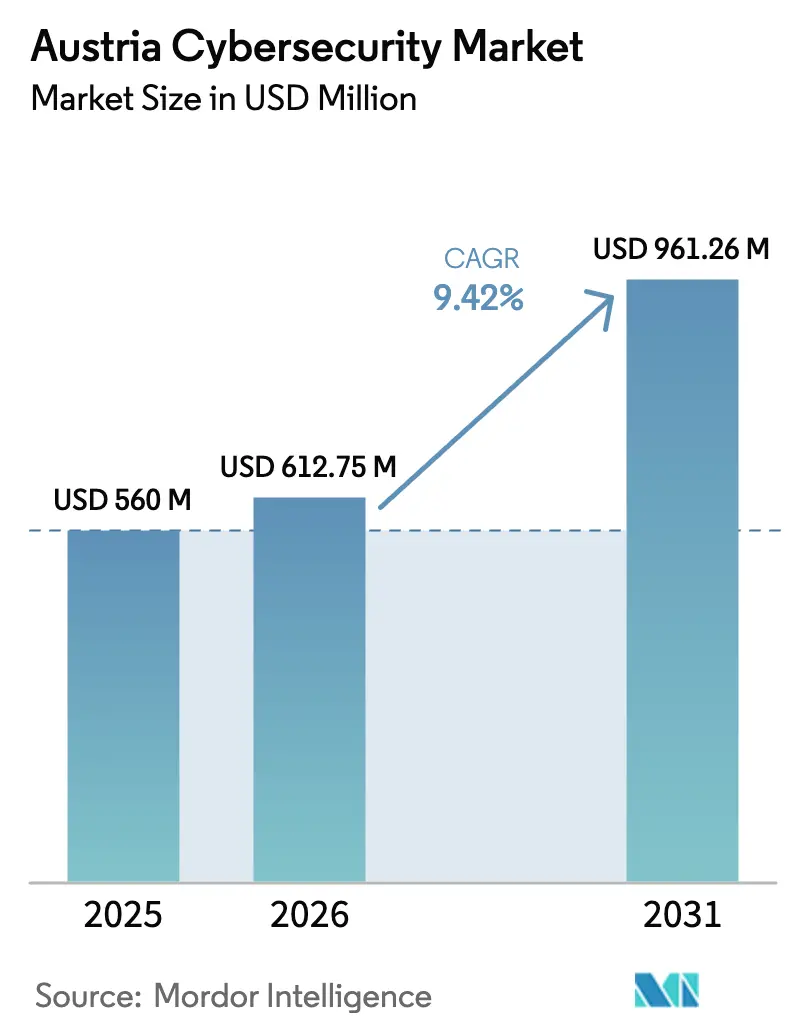

| Tamaño del mercado en el año base (2025) | 560 Millones de dólares |

| Tamaño del Mercado (2026) | 612.75 Millones de dólares |

| Tamaño del Mercado (2031) | 961.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ciberseguridad de Austria por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Austria fue valorado en 560 millones de USD en 2025 y se estima que crecerá desde 612,75 millones de USD en 2026 hasta alcanzar 961,26 millones de USD en 2031, a una CAGR del 9,42% durante el período de previsión (2026-2031). La condición de Austria como centro digital de la UE, su compromiso de 1.800 millones de euros para infraestructura digital en el marco del Plan de Recuperación de la UE y los inminentes plazos de cumplimiento de NIS2 y DORA están orientando los presupuestos hacia plataformas de seguridad integradas y listas para la regulación. Las instituciones financieras, los operadores de energía y los proveedores de atención sanitaria están incrementando las implementaciones de seguridad con prioridad en la nube, mientras que las empresas emergentes de detección de amenazas impulsadas por IA atraen nueva financiación de capital riesgo. El aumento de los ciberataques contra organismos municipales y empresas industriales obliga incluso a los sectores más cautelosos a adoptar marcos de confianza cero. La fragmentada competencia entre proveedores, la escasez de talento y los ajustados presupuestos de las pymes moderan el crecimiento, pero también impulsan la demanda de servicios gestionados y automatización. [1]Republik Österreich, "EU-Aufbauplan – Bundeskanzleramt," bundeskanzleramt.gv.at

Conclusiones clave del informe

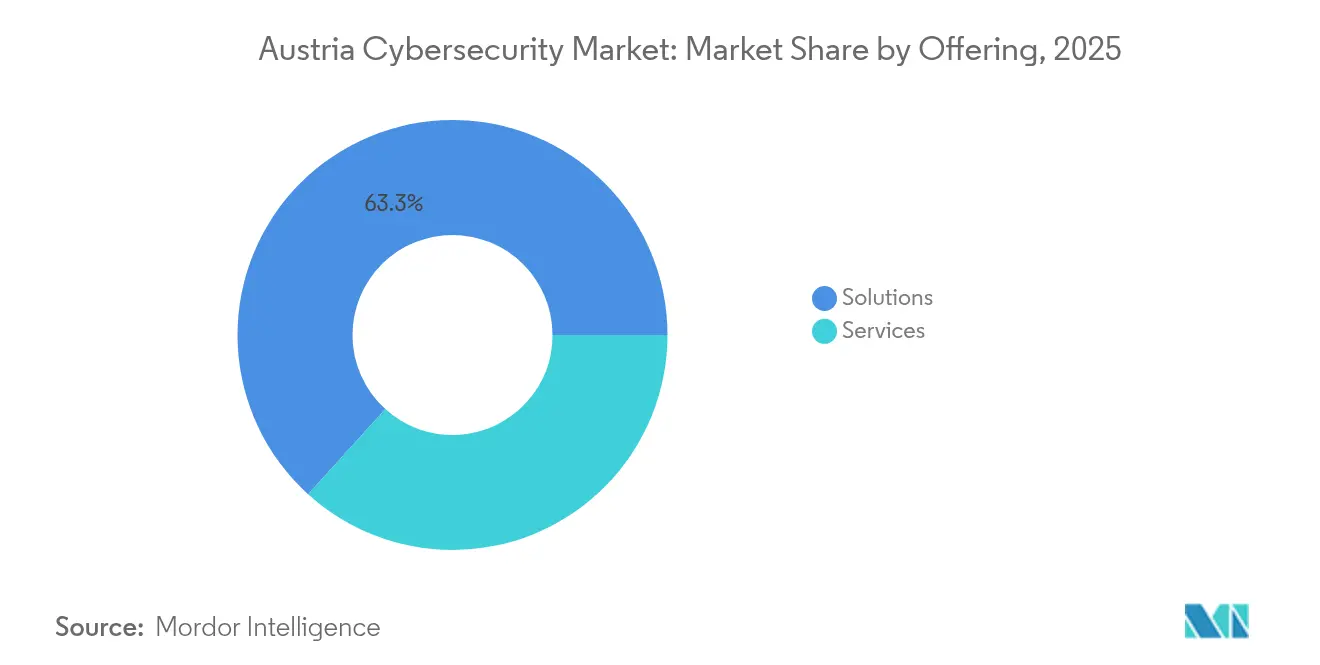

- Por oferta, el segmento de soluciones representó el 63,28% de la cuota del mercado de ciberseguridad de Austria en 2025; se prevé que la seguridad en la nube se expanda a una CAGR del 11,85% hasta 2031.

- Por modo de implementación, el segmento de nube captó el 70,35% de los ingresos en 2025, mientras que las instalaciones propias siguen siendo fundamentales para los activos industriales regulados.

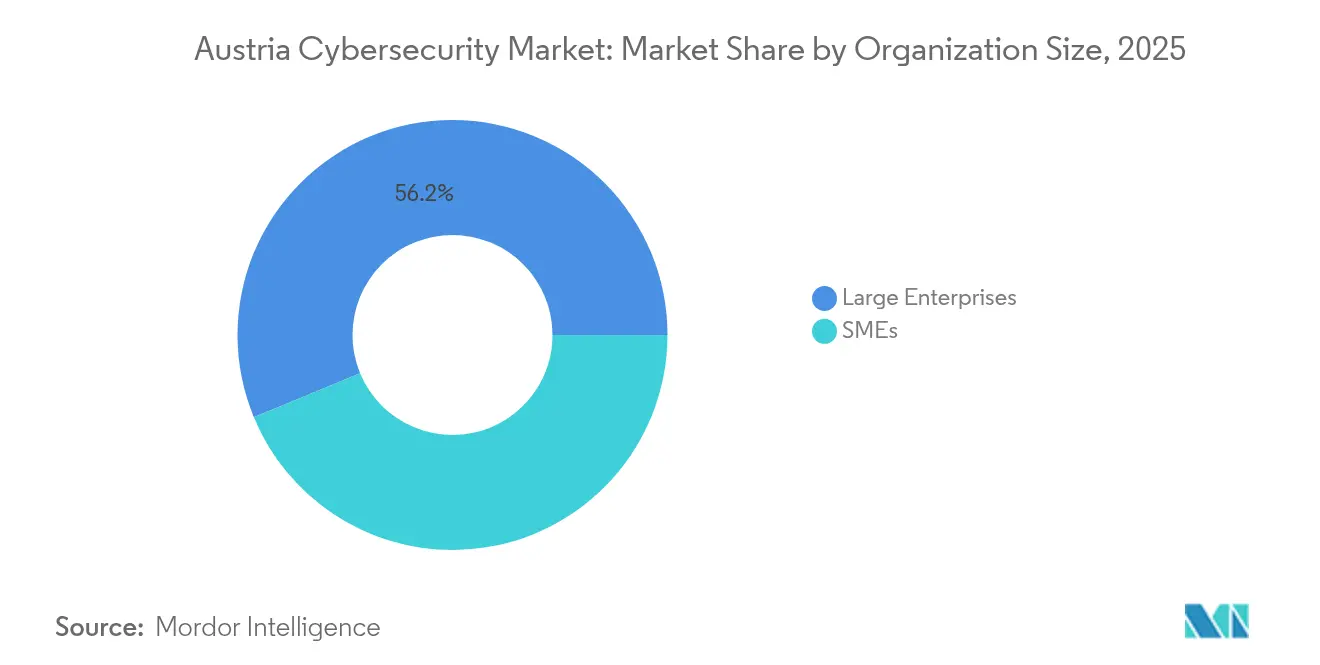

- Por tamaño de organización, las grandes empresas representaron el 56,24% de la cuota del tamaño del mercado de ciberseguridad de Austria en 2025; las pymes lideran el crecimiento con una CAGR del 11,05% hasta 2031.

- Por usuario final, BFSI lideró con una cuota de ingresos del 23,62% en 2025; la sanidad se acelera a una CAGR del 12,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ciberseguridad de Austria

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción de detección de amenazas impulsada por IA | 2.80% | Austria, con efecto en la región de Europa Central y Oriental | Mediano plazo (2-4 años) |

| Aumento de incidentes de malware y phishing | 2.10% | Nacional, concentrado en Viena y regiones industriales | Corto plazo (≤ 2 años) |

| Demanda de consejos de administración con conocimientos en ciberseguridad | 1.60% | Nacional, más pronunciado en BFSI y grandes empresas | Largo plazo (≥ 4 años) |

| Presión de cumplimiento de la Directiva NIS2 de la UE | 3.20% | A nivel nacional, alineado con la implementación de la UE | Corto plazo (≤ 2 años) |

| Inversión gubernamental en infraestructura de ciberseguridad | 2.40% | Nacional, concentrado en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Digitalización del sector energético y seguridad de redes inteligentes | 1.90% | Nacional, centrado en regiones de transición energética | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de detección de amenazas impulsada por IA

Más de la mitad de las empresas de IA de Austria se centran en casos de uso industrial que ahora incluyen la detección autónoma de amenazas, lo que otorga a los proveedores locales una ventaja competitiva en la identificación de intrusiones avanzadas. La empresa emergente destacada CyberTrap obtuvo contratos con el sector público en el extranjero mediante IA basada en engaño, lo que demuestra que la tecnología austriaca puede escalar a nivel internacional. Los canales de financiación nacionales, como el nuevo Consejo Asesor de IA, y las recientes rondas de financiación de gran envergadura, como los 117 millones de euros de Magic AI, fortalecen un ecosistema que combina talento académico con ingeniería de seguridad. Aunque las empresas necesitan tiempo para entrenar modelos e integrar conjuntos de herramientas, el consiguiente aumento en la velocidad y precisión de la detección respalda un claro impulso a mediano plazo en la adopción del mercado de ciberseguridad de Austria. [2]AI Landscape Austria, "Why Austria," ai-landscape.at

Aumento de incidentes de malware y phishing

Los ciberataques contra servicios públicos, municipios y aseguradoras austriacas aumentaron un 143% entre 2022 y 2024, lo que obliga a las organizaciones a migrar de las defensas perimetrales a la supervisión y respuesta por capas. La frecuencia diaria de ataques es más elevada en la industria manufacturera y la energía, sectores que anclan la economía exportadora de Austria. Con el 22% de las empresas soportando sondeos casi constantes, el gasto en detección de endpoints y orquestación de respuesta a incidentes se prioriza frente a las actualizaciones discrecionales de TI. El entorno de amenazas inmediato contribuye a un pico a corto plazo en las adquisiciones del mercado de ciberseguridad de Austria de servicios SOC basados en SaaS.

Demanda de consejos de administración con conocimientos en ciberseguridad

Un tercio de los directores de los consejos de administración austriacos incluyen ahora la supervisión de la ciberseguridad entre sus funciones principales, dado que NIS2 y DORA extienden la responsabilidad personal por omisiones. Los bancos ya evidencian este cambio: los consejos de supervisión revisan periódicamente las métricas de resiliencia y sancionan los simulacros de brechas en formato tabletop. El proveedor público de TI BRZ aplica una gobernanza similar a los servicios digitales para ciudadanos, convirtiendo los paneles de gestión de riesgos en algo habitual para los comités ejecutivos. Los programas de formación a nivel de consejo y la contratación de especialistas marcan la fase inicial de un impulso estructural y a largo plazo en el gasto estratégico en seguridad.

Presión de cumplimiento de la Directiva NIS2 de la UE

La NIS2 incorpora a unas 4.000 empresas austriacas —40 veces más que el régimen NIS original— a las obligaciones obligatorias de gestión de riesgos y notificación de brechas de seguridad. Las sanciones de hasta 10 millones de euros o el 2% de la facturación global impulsan grandes renovaciones tecnológicas, especialmente en seguridad en la nube y gestión de identidades. Dado que se espera que la transposición se produzca sólo en otoño de 2025, muchas empresas están contratando proveedores de plataformas llave en mano para cumplir con los plazos ajustados. La directiva domina por tanto las curvas de demanda a corto plazo del mercado de ciberseguridad de Austria.

Análisis del impacto de los factores limitantes*

| Factor limitante | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada en ciberseguridad | -1.80% | Nacional, crítico en el centro tecnológico de Viena | Largo plazo (≥ 4 años) |

| Limitaciones presupuestarias de las pymes para seguridad avanzada | -1.20% | Nacional, concentrado en regiones rurales | Mediano plazo (2-4 años) |

| Desafíos de integración de sistemas OT heredados | -0.90% | Regiones industriales, centros de fabricación | Largo plazo (≥ 4 años) |

| Complejidad de los entornos multinube | -0.70% | Grandes empresas, organizaciones con prioridad en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra cualificada en ciberseguridad

Casi 9 de cada 10 organizaciones austriacas afirman necesitar personal de seguridad adicional para cumplir con los requisitos de NIS2. Los salarios medios de los analistas sénior ya superan los 130.000 euros, lo que lleva a los empleadores a externalizar la supervisión 24/7. Los programas gubernamentales ofrecen bootcamps de programación y talleres escolares, pero la cantera de talento sigue rezagada respecto al crecimiento proyectado del 30% en el empleo para 2029. A largo plazo, se espera que la automatización y los servicios gestionados amortigüen, aunque no eliminen, este lastre en la expansión del mercado de ciberseguridad de Austria.

Limitaciones presupuestarias de las pymes para seguridad avanzada

Las pymes representan el 99,6% de las empresas austriacas, pero más del 40% han sufrido incidentes cibernéticos sin fondos para implementar defensas integrales. Aunque las subvenciones públicas subsidian las auditorías de seguridad iniciales, la protección continua —como las plataformas de confianza cero y XDR— sigue siendo inalcanzable para muchas. Los proveedores están respondiendo con soluciones nativas de la nube con precios por suscripción, aunque la brecha de asequibilidad persiste en las proyecciones a mediano plazo. [3]AI Landscape Austria, "Why Austria," ai-landscape.at

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: las soluciones integradas dominan un panorama orientado al cumplimiento normativo

Las soluciones controlaron el 63,28% del mercado de ciberseguridad de Austria en 2025, impulsadas por plataformas consolidadas que integran la protección de red, endpoint e identidad en un único motor de políticas. La seguridad en la nube registró la CAGR más rápida del 11,85%, reflejando la migración nacional a la nube para aplicaciones de línea de negocio y la insistencia regulatoria en el registro de eventos en la nube. Las defensas en la capa de aplicaciones y datos registran un crecimiento de dos dígitos a medida que se intensifica la aplicación del RGPD, mientras que los dispositivos de infraestructura y red continúan protegiendo las redes de energía y servicios públicos. La demanda de módulos integrados de gestión de riesgos, capaces de presentar las métricas de NIS2 y DORA en un único panel, aumenta entre bancos y organismos gubernamentales.

Los servicios representaron el 36,72% de los ingresos de 2025, liderados por centros gestionados de detección y respuesta que compensan la escasez de talento nacional. El proveedor público BRZ opera un modelo de CERT nacional para los ministerios federales, lo que evidencia el apetito por la supervisión remota 24/7. La consultoría sigue siendo activa en evaluaciones de brechas y apoyo a la certificación, pero los contratos MDR basados en resultados están ganando impulso entre las pymes deseosas de transferir el riesgo operativo. El sector de ciberseguridad de Austria trata cada vez más las suscripciones de servicios como una alternativa en términos de OPEX frente a las grandes licencias iniciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por modo de implementación: las estrategias con prioridad en la nube reconfiguran los esquemas de seguridad

Las implementaciones en la nube captaron el 70,35% del gasto en 2025 y se encuentran en una trayectoria de CAGR del 11,78%, ya que las empresas buscan escalabilidad y control de políticas centralizado. Muchas organizaciones ya etiquetan las nuevas cargas de trabajo como "preferentes en la nube" y asignan presupuesto adicional para la gestión de postura, CASB y herramientas de prevención de amenazas en SaaS. Se proyecta que el tamaño del mercado de ciberseguridad de Austria vinculado a la gobernanza multinube seguirá expandiéndose hasta 2031, a medida que las empresas combinan Amazon Web Services para la elasticidad, Microsoft Azure para las suites de productividad y nubes soberanas europeas para los datos sensibles.

Los entornos en las instalaciones propias conservan una cuota del 29,65%, respaldados por servicios públicos, contratistas de defensa y fábricas de semiconductores que requieren resiliencia con aislamiento de red. En lugar de estrategias puramente en las instalaciones, estos operadores combinan lagos de datos locales con análisis seguros en la nube para cumplir objetivos de rendimiento y soberanía. En consecuencia, las hojas de ruta de los proveedores giran cada vez más en torno a arquitecturas de malla híbrida que acercan la ejecución de políticas a las cargas de trabajo independientemente de su ubicación.

Por tamaño de organización: la aceleración de las pymes reconfigura la dinámica de crecimiento

Las grandes empresas representaron el 56,24% de la cuota del mercado de ciberseguridad de Austria en 2025, gracias a sus amplios presupuestos de cumplimiento, equipos SOC formales y exposición a las cadenas de suministro globales. Los bancos y aseguradoras, por ejemplo, están desplegando ahora esquemas de confianza cero que abarcan redes de 12 países, mientras realizan un seguimiento de los indicadores de resiliencia operativa para los supervisores. Estas organizaciones también pilotean la forense asistida por IA para reducir el tiempo medio de detección en cifras de dos dígitos.

Las pymes son el segmento de más rápido crecimiento con una CAGR del 11,05%. El tamaño del mercado de ciberseguridad de Austria atribuido a los exportadores de nivel medio, los fabricantes de componentes industriales y las agencias digitales se está beneficiando de los modelos de suscripción SaaS, los paquetes SOC gestionados y los vales gubernamentales para auditorías de seguridad. Los proveedores que agrupan la protección de endpoints, correo electrónico y copias de seguridad en una única licencia tienen gran acogida en este segmento, donde el personal de TI suele desempeñar múltiples funciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: la digitalización sanitaria impulsa la demanda futura

BFSI contribuyó con el 23,62% de los ingresos en 2025. Todos los principales bancos austriacos integran ahora la telemetría de seguridad en las plataformas de negociación y las carteras digitales, reforzando la confianza del cliente ante la creciente competencia fintech. Los plazos de DORA impulsan nuevas inversiones en notificación de incidentes transfronterizos y gestión de claves criptográficas.

La sanidad avanza a toda velocidad con una CAGR del 12,45%. Los hospitales que amplían las aplicaciones digitales para pacientes, el diagnóstico remoto y los dispositivos conectados deben proteger los historiales electrónicos de salud sensibles, lo que les impulsa a adoptar la microsegmentación y las puertas de acceso seguro. La automatización industrial y de defensa, el despliegue omnicanal en el comercio minorista y las actualizaciones de redes inteligentes en energía y servicios públicos mantienen estables los pedidos de fuentes de inteligencia sobre amenazas y cortafuegos específicos para OT.

Análisis geográfico

Viena alberga aproximadamente la mitad de las más de 300 empresas emergentes de IA y ciberseguridad de Austria, lo que convierte a la capital en el centro neurálgico de la innovación de productos y las operaciones SOC 24/7. Su proximidad a las instituciones de la UE y a los socios de Europa Central también facilita proyectos piloto transfronterizos en el marco de Horizonte Europa. Graz y Linz le siguen como centros especializados en investigación de ciberseguridad industrial y protección de sistemas embebidos. Los registros de ciberataques de 2024 muestran que los incidentes se extienden mucho más allá de la capital, afectando a municipios de Baja Austria, Carintia y Estiria, lo que a su vez estimula la demanda regional de ciberseguros y servicios de respuesta gestionados.

El programa nacional de recuperación de Austria destina 1.800 millones de euros a la capacidad de banda ancha, nube y centros de datos, garantizando el alcance nacional de los controles de seguridad modernos. Al mismo tiempo, el NCC-AT vincula a las empresas locales con el marco de competencias de toda la UE, dándoles acceso anticipado a la financiación de investigación y a la armonización de estándares. La participación estratégica en los ejercicios de resiliencia del G7 y en los grupos de trabajo de ENISA posiciona a los proveedores austriacos como puntos de interfaz para los vecinos de Europa Central y Oriental, añadiendo potencial de ingresos por exportación al mercado de ciberseguridad de Austria doméstico.

Los planes de modernización de infraestructuras para la transición energética (ÖNIP) incluyen puntuaciones obligatorias de ciberresiliencia para los operadores de redes eléctricas. Requisitos similares se extienden a los proyectos ferroviarios y de transporte público, creando flujos de trabajo constantes para los integradores en las provincias federales. Como resultado, los presupuestos regionales destinan cada vez más al menos el 6% del gasto total en TI a soluciones de ciberseguridad que cumplen tanto con las directivas de la UE como con los estatutos nacionales de privacidad.

Panorama regulatorio

El entorno de cumplimiento de ciberseguridad de Austria está siendo restablecido por la implementación nacional de la Directiva NIS2 de la UE a través de la Ley de Sistemas de Redes e Información 2026 (NISG 2026), publicada en diciembre de 2025 y que entra en vigor el 1 de octubre de 2026. La ley amplía el perímetro regulado, fortaleciendo los requisitos de gestión de riesgos, gestión de incidentes y gobernanza, mientras aumenta la necesidad de controles auditables en seguridad en la nube, identidad y gestión integrada de riesgos.

La supervisión y coordinación se están centralizando a través del Bundesamt fuer Cybersicherheit, establecido bajo el Ministerio Federal del Interior. En paralelo, las responsabilidades de las funciones de la autoridad NIS se trasladaron de la Cancillería Federal al Departamento IV/S/2 del Ministerio del Interior el 1 de abril de 2025. El calendario de cumplimiento es explícito: las entidades afectadas deben registrarse entre el 1 de octubre de 2026 y el 31 de diciembre de 2026 y presentar una autodeclaración sobre las medidas de gestión de riesgos, incluida la seguridad de la cadena de suministro, antes del 30 de septiembre de 2027.

Análisis de la cadena de valor

La cadena de valor de la ciberseguridad en Austria abarca proveedores globales de plataformas y proveedores austríacos especializados, que fluyen a través de distribuidores locales e integradores de sistemas hacia implementaciones empresariales y del sector público. La contratación está cada vez más determinada por usuarios finales regulados (BFSI, energía, salud y gobierno), con preferencias de compra que se orientan hacia suites consolidadas (controles de red, endpoint, IAM y nube) respaldadas por servicios profesionales para evaluaciones de brechas, implementación y apoyo a la certificación.

Aguas abajo, los proveedores de servicios de seguridad gestionados y los centros de monitoreo 24/7 se están convirtiendo en nodos clave de entrega a medida que las organizaciones enfrentan la escasez de talento y operacionalizan la detección y respuesta continuas. En el lado de la coordinación del sector público, las interfaces operativas de ciberseguridad incluyen la estructura del Ministerio Federal del Interior, GovCERT Austria y el Cyberlagezentrum. Bajo la NISG 2026, la seguridad de la cadena de suministro se integra más profundamente en el conjunto de controles, lo que aumenta la demanda de gestión de riesgos de terceros, garantía de proveedores y pruebas de seguridad como líneas de servicio recurrentes en todo el ecosistema.

Panorama competitivo

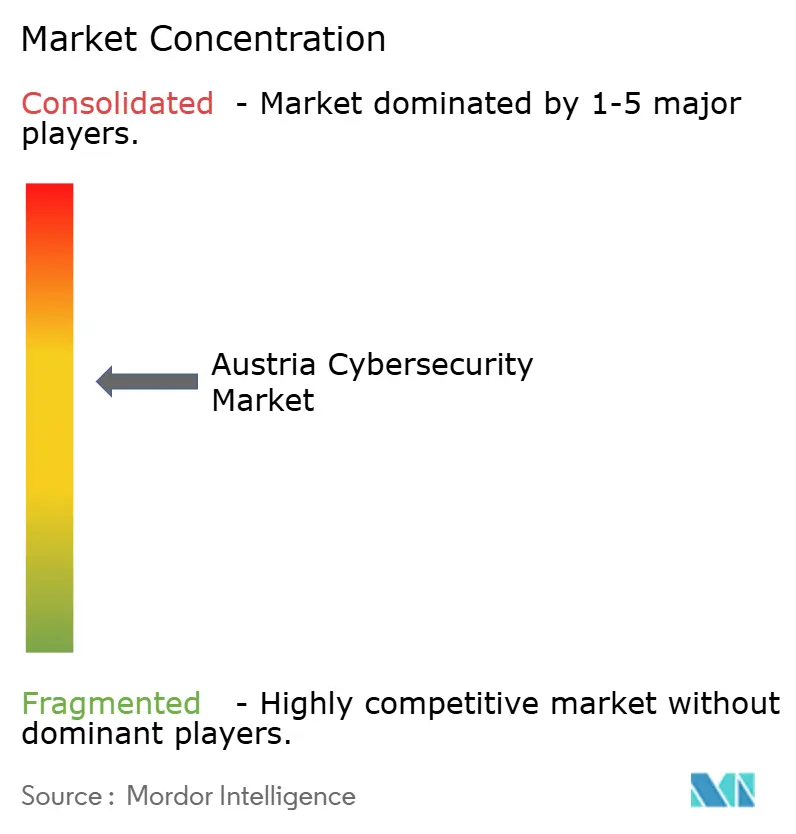

El campo de proveedores sigue siendo moderadamente fragmentado: ningún proveedor individual supera el 10% de cuota, y los cinco primeros combinados representan bastante menos del 50%. Las multinacionales como IBM, Cisco y Fortinet compiten directamente con actores austriacos especializados, entre ellos IKARUS, CyberTrap y el recién llegado SignPath. El mercado de ciberseguridad de Austria premia por tanto la especialización: la analítica basada en engaño, el cifrado resistente a la computación cuántica y la automatización de la firma de código atraen contratos de alto margen en sus respectivos nichos.

La convergencia de plataformas es una tendencia visible. Cisco duplicó los ingresos de productos de seguridad en Europa tras agrupar el acceso seguro, XDR y la confianza cero en una única suite, reflejando la preferencia de los clientes por menos paneles de control. Los integradores austriacos responden empaquetando conjuntos de herramientas importados en envolturas de servicios gestionados adaptadas a los requisitos locales de informes de cumplimiento.

El dinamismo de las empresas emergentes es notable. Dream, fundada por el ex canciller Sebastian Kurz, obtuvo 100 millones de USD para desarrollar modelos de lenguaje de IA diseñados para aplicaciones soberanas de ciberseguridad, mientras que Arnika, una extensión VPN de código abierto liderada por CANCOM Austria y AIT, lleva protocolos resistentes a la computación cuántica a los operadores de infraestructuras críticas. Con el aumento de los presupuestos de defensa europeos, las empresas de seguridad y vigilancia de doble uso como HENSOLDT también están ampliando sus redes de asociación en Austria.

Líderes del sector de ciberseguridad de Austria

Palo Alto Networks Inc.

Cisco Systems Inc.

Fortinet Inc.

IBM Corporation

RadarServices Smart IT-Security GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste una brecha entre controles básicos generalizados y una menor adopción de prácticas de gestión avanzadas en las empresas austríacas. La adopción es alta para medidas básicas como la copia de seguridad de datos (90,51%) y el control de acceso a la red (76,68%), mientras que persisten brechas frente a los promedios de la UE en disciplinas más maduras como las evaluaciones de riesgos de TIC (32,48%) y las pruebas de seguridad (33,76%). Para proveedores y prestadores de servicios, esto crea espacio para empaquetar evaluación continua, pruebas automatizadas y generación de informes listos para auditoría en ofertas de suscripción adaptadas a los presupuestos de las PYME.

Los hitos regulatorios convierten este espacio en blanco en programas de contratación con plazos definidos, particularmente para las organizaciones que quedan dentro del alcance de la NISG 2026. El registro obligatorio se extiende desde el 1 de octubre de 2026 hasta el 31 de diciembre de 2026, y las autodeclaraciones que cubren las medidas de gestión de riesgos, incluyendo explícitamente la seguridad de la cadena de suministro, deben presentarse antes del 30 de septiembre de 2027. Estos plazos están impulsando la demanda de herramientas de gestión de riesgos de terceros, apoyo de auditoría y servicios gestionados que puedan industrializar las operaciones de cumplimiento en entornos híbridos y multi-nube distribuidos.

Desarrollos recientes del sector

- Junio de 2026: AIRGAPNET GmbH asegur una inversión de siete cifras para financiar la producción, el desarrollo de productos y la expansión internacional de su tecnología de separación física de redes. La inyección de capital apoya la segmentación reforzada por hardware para infraestructuras críticas y refuerza el nicho de Austria en arquitecturas de seguridad de origen nacional.

- Mayo de 2026: KPMG/KSÖ publicó la undécima edición del estudio Cybersecurity in Austria, encuestando a 1.396 empresas nacionales sobre experiencias con el cibercrimen. El informe actualiza el panorama de riesgos para responsables de políticas y proveedores dirigidos al mercado austríaco.

- Abril de 2026: Exclusive Networks Austria fue reconocida como Distribuidor del Año 2025 de Palo Alto Networks EMEA. El premio señala la fortaleza del canal y el impulso hacia la alineación de proveedores en el mercado de ciberseguridad de Austria.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de ciberseguridad de Austria es el gasto en Austria en software, hardware y servicios de seguridad que protegen redes, endpoints, identidades, aplicaciones y datos en entornos on-premises y en la nube.

Exclusiones de alcance: excluimos la externalización general de TI, el gasto en conectividad de telecomunicaciones y la infraestructura de TI no relacionada con la seguridad, a menos que se venda y utilice principalmente para fines de ciberseguridad.

Descripción general de la segmentación

- Por oferta

- Soluciones

- Seguridad de aplicaciones

- Seguridad en la nube

- Seguridad de datos

- Gestión de identidad y acceso

- Protección de infraestructuras

- Gestión integrada de riesgos

- Equipos de seguridad de red

- Seguridad de endpoints

- Otras soluciones

- Servicios

- Servicios profesionales

- Servicios gestionados

- Soluciones

- Por modo de implementación

- Nube

- En las instalaciones propias

- Por tamaño de organización

- Pymes

- Grandes empresas

- Por usuario final

- BFSI

- Sanidad

- TI y telecomunicaciones

- Industrial y defensa

- Comercio minorista

- Energía y servicios públicos

- Fabricación

- Otros

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer los límites del mercado y construir puntos de partida confiables para las señales de demanda y oferta en Austria. Utilizamos fuentes públicas como Eurostat, Statistics Austria, publicaciones de ENISA, avisos del CERT austríaco y normativas y orientaciones a nivel de la UE (por ejemplo, los textos y calendarios de NIS2 y DORA) para comprender la exposición, el impulso de cumplimiento y los ciclos de inversión.

Para traducir esto en un modelo de dimensionamiento, también revisamos informes anuales de empresas, presentaciones a inversores y coberturas de prensa reputadas sobre incidentes de seguridad y licitaciones públicas. Se utilizaron suscripciones pagas seleccionadas únicamente para datos financieros de empresas y filtrado estructurado de noticias, además de bases de datos de patentes para verificar dónde se están desarrollando nuevas capacidades de seguridad. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, y nos basamos en otras referencias públicas y pagas para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que la investigación documental no puede mostrar claramente, especialmente el movimiento de precios, las tasas de adopción de servicios y cómo se está adoptando la seguridad en la nube en las empresas austríacas y los organismos vinculados al gobierno. Hablamos con una combinación de proveedores de soluciones, equipos de servicios gestionados, distribuidores, integradores de sistemas y líderes de seguridad del lado comprador para validar suposiciones en los principales sectores del país. Las respuestas también se utilizaron para confirmar los ciclos de contratación, la división entre nuevas implementaciones y renovaciones, y el momento realista de adopción para programas impulsados por el cumplimiento.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXOs): 14% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 56% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de ciberseguridad de Austria a partir del conjunto de gasto en TI direccionable, luego aplica factores de intensidad de seguridad por industria y cambio en la implementación. Corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como divisiones muestreadas de ingresos de proveedores, verificaciones de canales de socios y un enfoque simple de volumen por precio de venta promedio para herramientas comunes y servicios gestionados, lo que ayuda a reducir el conteo excesivo.

Los principales insumos del modelo incluyen el ritmo de adopción de la nube, la penetración de servicios de seguridad gestionados en empresas del mercado medio, señales de frecuencia y gravedad de incidentes que impulsan el gasto urgente, calendarios de cumplimiento vinculados a requisitos de la UE y nacionales, y patrones de precios observados para suscripciones y servicios. Cuando aparecen brechas de datos para proveedores más pequeños o contratos agrupados, aplicamos reglas de asignación conservadoras basadas en la retroalimentación de las entrevistas, y solo contamos la parte de seguridad que puede separarse razonablemente.

Para la previsión, utilizamos un análisis basado en escenarios respaldado por suavizado de tendencias para categorías estables. Los escenarios se anclan a la preparación regulatoria esperada, las perspectivas macro de presupuesto de TI y las limitaciones de contratación para roles de seguridad. Los supuestos se revisan con expertos para que la trayectoria de crecimiento refleje lo que se puede implementar sobre el terreno, no solo lo que está planificado.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasadas para que los totales se alineen con señales del mundo real. Comparamos las divisiones por categoría con indicadores independientes, como la actividad de licitaciones, los patrones de incidentes reportados y la participación implícita de la seguridad en los presupuestos de TI, y luego investigamos cualquier variación significativa antes de la aprobación final.

Se utiliza una segunda revisión por analista para cuestionar suposiciones clave como la combinación de seguridad en la nube, las tasas de adopción de servicios y el momento de conversión de divisas. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, grandes brechas que modifican el gasto o reajustes visibles de precios. Antes de la entrega, un analista realiza una última pasada de actualización para que los clientes reciban la visión más reciente disponible en ese momento.

Comparación del tamaño del mercado de ciberseguridad de Austria de Mordor Intelligence con otras estimaciones publicadas

Diferentes editores a menudo muestran tamaños de mercado distintos porque el gasto contabilizado no siempre es el mismo, incluso cuando el nombre del mercado parece idéntico. Las diferencias generalmente provienen de cómo se tratan los servicios, si se incluyen elementos adyacentes relacionados con la seguridad de TI, y de qué tan agresiva se asume la trayectoria de crecimiento.

Algunas estimaciones externas incorporan servicios más amplios de seguridad y continuidad de TI en un solo bloque, y luego calculan valores retroactivos a partir de una suposición de participación global. En Mordor Intelligence, solo se contabilizan las soluciones y servicios de ciberseguridad vendidos para la prevención, detección, respuesta y cumplimiento ante amenazas, y el trabajo general de operaciones de TI se excluye a menos que sea claramente específico de seguridad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 560,00 millones de USD (2025) | |

| Editor de investigación de la industria A | 549,80 millones de USD (2024) | Utiliza un año base diferente y una lista de servicios más amplia que puede combinar la consultoría de ciberseguridad con el trabajo de continuidad del negocio, lo que modifica el valor inicial y reduce la tasa de crecimiento implícita. |

| Editor de investigación de la industria B | 860,30 millones de USD (2031) | Publica solo una cifra de fin de año y aplica una CAGR más suavizada desde un año de inicio anterior, lo que puede subestimar los cambios de precios y los efectos de tiempo derivados de los ciclos de compra impulsados por el cumplimiento. |

La tabla muestra que la mayor parte de la dispersión puede explicarse por decisiones de alcance y puntos de anclaje temporal, no solo por matemáticas. Al mantener las inclusiones vinculadas a categorías observables de compra de seguridad y validar suposiciones como la adopción de servicios y los precios de suscripción mediante entrevistas, el tamaño final del mercado permanece rastreable a insumos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Austria?

El mercado está valorado en 612,75 millones de USD en 2026 y se encamina a alcanzar 961,26 millones de USD en 2031.

¿Qué segmento crece más rápidamente dentro del mercado de ciberseguridad de Austria?

La seguridad en la nube lidera con una CAGR del 11,85%, reflejando las extensas estrategias nacionales con prioridad en la nube.

¿Cómo influirá la Directiva NIS2 en el gasto?

La NIS2 amplía la cobertura de seguridad obligatoria a unas 4.000 organizaciones austriacas, impulsando un aumento a corto plazo en las adquisiciones de plataformas orientadas al cumplimiento normativo.

¿Por qué la sanidad es un segmento de usuarios finales de alto crecimiento?

Los portales digitales para pacientes y los dispositivos médicos conectados elevan los requisitos de protección de datos, impulsando el gasto en ciberseguridad sanitaria a una CAGR del 12,45%.

¿Cuáles son los principales desafíos que limitan el mercado de ciberseguridad de Austria?

La escasez de profesionales cualificados y las limitaciones presupuestarias de las pymes son los principales factores limitantes, que en conjunto reducen aproximadamente un 3% el potencial de CAGR.

¿Qué regiones dentro de Austria muestran una demanda más elevada?

Viena domina gracias a su ecosistema de empresas emergentes y la concentración de sedes corporativas, mientras que las provincias industriales como Estiria y Alta Austria impulsan proyectos de seguridad centrados en OT.

Última actualización de la página el: