Tamaño y Participación del Mercado de Ciberseguridad de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

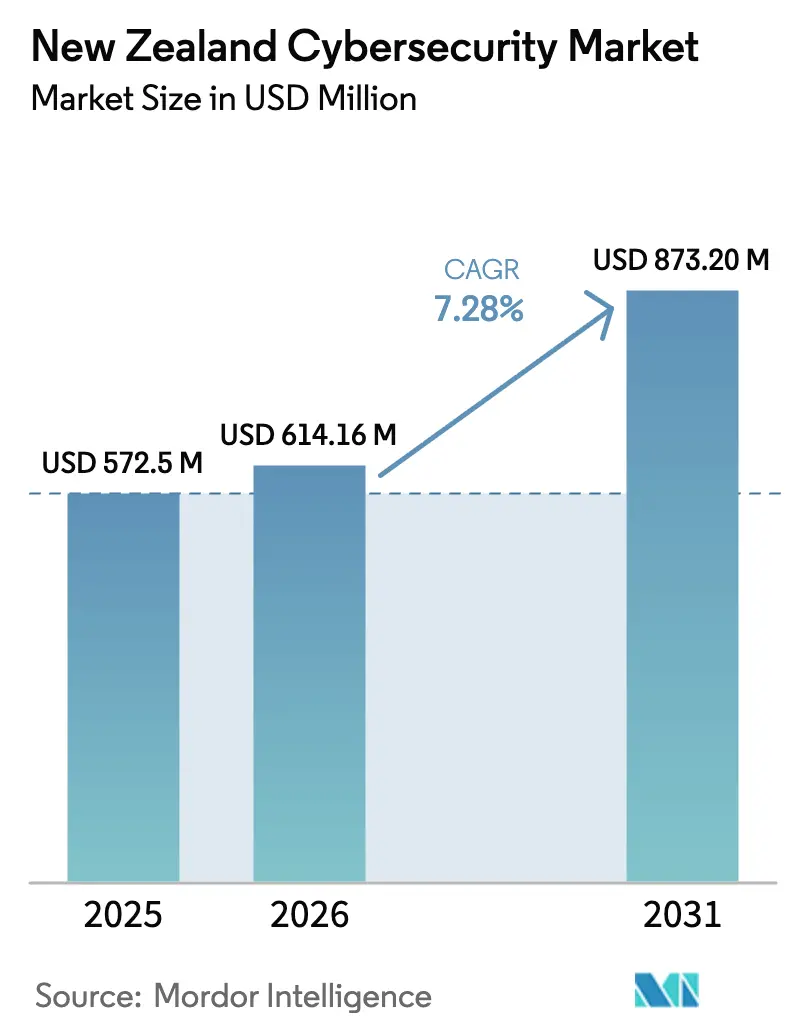

| Tamaño del mercado en el año base (2025) | 572.5 Millones de dólares |

| Tamaño del Mercado (2026) | 614.16 Millones de dólares |

| Tamaño del Mercado (2031) | 873.2 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Nueva Zelanda en 2026 se estima en USD 614,16 millones, creciendo desde el valor de 2025 de USD 572,5 millones con proyecciones para 2031 que muestran USD 873,2 millones, creciendo a una CAGR del 7,28% durante 2026-2031. El auge de las transformaciones orientadas a la nube, el primer dominio registrado de intrusiones motivadas financieramente y los mandatos de política que integran la soberanía indígena de los datos están impulsando conjuntamente las asignaciones anuales de seguridad. Los directorios ahora tratan la prevención y la resiliencia como gastos operativos recurrentes, consolidando la visibilidad de ingresos plurianuales para los proveedores al tiempo que aíslan los presupuestos de los ciclos económicos convencionales. La mayor supervisión regulatoria —que abarca desde la notificación de brechas de privacidad hasta las directivas de infraestructura crítica— también ha ampliado el conjunto total de demanda potencial, ya que cada proveedor de la Corona debe ahora presentar marcos de garantía auditados. Con las aseguradoras que exigen evidencia de arquitectura de confianza cero antes de renovar la cobertura, los cuestionarios de suscripción se han convertido efectivamente en guardianes del cumplimiento normativo para todo el sector. Estas fuerzas convergentes confirman que el mercado de ciberseguridad de Nueva Zelanda está avanzando desde un gasto en proyectos episódicos hacia una trayectoria de inversión duradera y estructuralmente financiada.

Conclusiones Clave del Informe

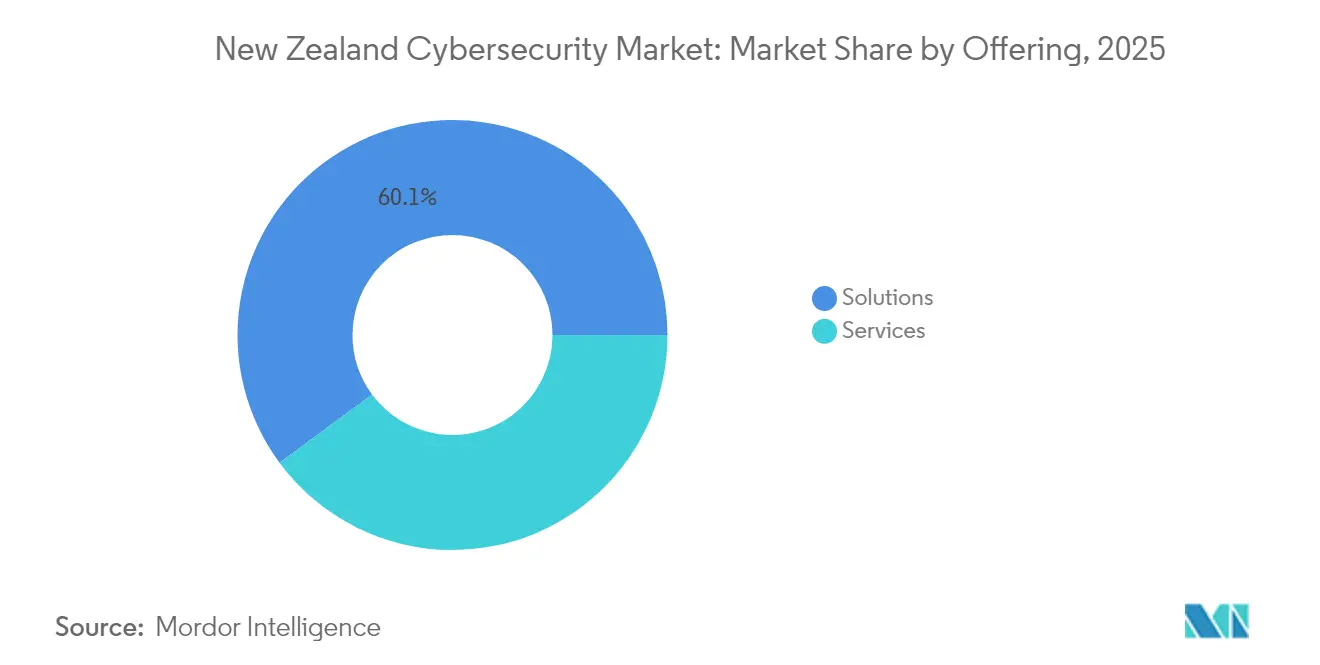

- Por oferta, los servicios superaron a las soluciones en ritmo de crecimiento, avanzando a una CAGR del 11,1% hasta 2031, mientras que las soluciones mantuvieron un liderazgo en ingresos del 60,12% en 2025 en la participación del mercado de ciberseguridad de Nueva Zelanda.

- Por modo de implementación, la modalidad local controló el 51,60% del gasto de 2025, aunque la seguridad en la nube es el segmento de más rápido crecimiento con una CAGR del 10,1% hasta 2031 a medida que los entornos de trabajo híbridos se normalizan.

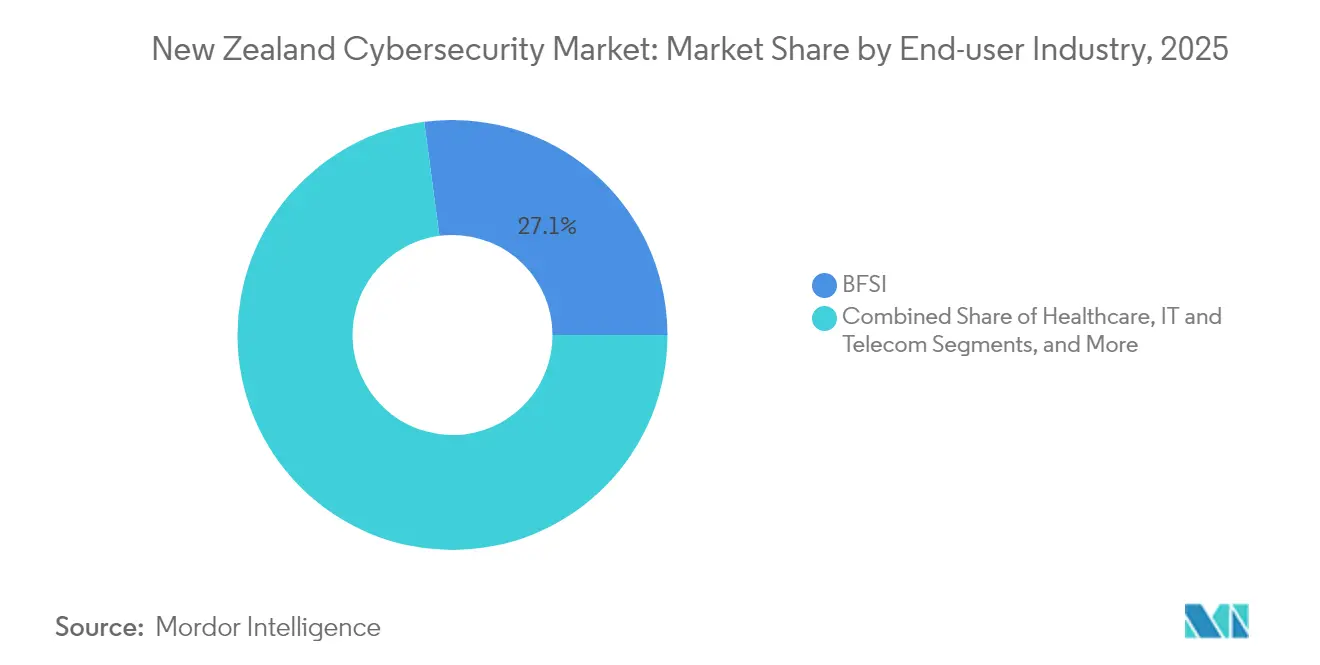

- Por industria del usuario final, BFSI siguió siendo el mayor comprador con el 27,10% de los ingresos de 2025, mientras que el sector salud registra la CAGR más alta para 2026-2031 en un 11,7% tras incidentes de ransomware de gran repercusión.

- Por tamaño de empresa del usuario final, las grandes empresas concentraron el 69,70% del gasto de 2025, pero las pymes crecerán más rápido a una CAGR del 10,4% a medida que los paquetes de MSSP por suscripción reducen las barreras de entrada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Estrategia Nacional de Ciberseguridad 2023 del Gobierno que Estimula el Gasto Empresarial | +2.10% | A nivel nacional; enfoque en Auckland, Wellington, Christchurch | Mediano plazo (2-4 años) |

| Notificación Obligatoria de Brechas de Privacidad (Ley de Privacidad 2020) que Acelera la Adopción | +1.80% | A nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de Ataques de Ransomware que Afectan a Infraestructura Crítica y Pymes | +1.50% | A nivel nacional; agudo en salud y servicios públicos | Corto plazo (≤ 2 años) |

| Rápida Migración a la Nube y Dependencia de la Fuerza Laboral Remota | +2.30% | A nivel nacional; más fuerte en centros urbanos | Mediano plazo (2-4 años) |

| Inflación de Primas de Ciberseguro que Impulsa la Inversión Proactiva en Seguridad | +1.20% | A nivel nacional | Corto plazo (≤ 2 años) |

| Demanda de Arquitectura de Confianza Cero y Plataformas XDR | +1.40% | Centros de servicios financieros y sector público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrategia Nacional de Ciberseguridad 2023 del Gobierno que Estimula el Gasto Empresarial

La Estrategia de Seguridad Nacional publicada en 2023 eleva el riesgo cibernético a pilar central de la seguridad nacional y dirige a los organismos a adoptar medidas preventivas en lugar de contención reactiva [1]Departamento del Primer Ministro y el Gabinete, "Estrategia de Seguridad Nacional de Nueva Zelanda 2023," dpmc.govt.nz. Las directrices vinculan a las entidades de la Corona a líneas base de garantía específicas, que los proveedores del sector privado también deben cumplir para mantener su elegibilidad en los contratos. Un resultado es la aceleración de los plazos de licitación que agrupan el soporte plurianual, elevando los valores de por vida para los proveedores que cumplen. Los consejos locales ahora acceden a fondos de cofinanciación pautados en subvenciones de resiliencia ante desastres, ampliando la demanda regional. De manera crucial, la estrategia integra la administración de datos indígenas en los marcos estándar de garantía de riesgos, de modo que cada nueva carga de trabajo que toca datos māori invoca controles de gobernanza culturalmente alineados. Estos incentivos alineados amplían el mercado de ciberseguridad de Nueva Zelanda porque el cumplimiento normativo se convierte en un requisito previo para comerciar con el gobierno o sus contratistas de primer nivel.

Notificación Obligatoria de Brechas de Privacidad (Ley de Privacidad 2020) que Acelera la Adopción

La Ley de Privacidad 2020 obliga a las organizaciones a divulgar brechas graves dentro de los plazos prescritos o enfrentar sanciones. Los gastos en salud aumentaron un 22% en 2024 a medida que los hospitales vincularon los argumentos de seguridad del paciente al riesgo de notificación de brechas, legitimando la reasignación presupuestaria. Los directorios instalan por tanto pilas de detección y respuesta extendida (XDR) y contratan monitoreo 24×7 para documentar la diligencia debida. Los proveedores de servicios de seguridad gestionados (MSSP) ahora agrupan plantillas de informes de brechas y artefactos listos para el regulador en paquetes básicos, convirtiendo la exposición legal en funcionalidades productizadas. Las actualizaciones legislativas planificadas que contemplan multas monetarias más elevadas y salvaguardias para datos biométricos endurecerán aún más la red de cumplimiento normativo, amplificando la demanda posterior de automatización de procesos y cifrado.

Aumento de Ataques de Ransomware que Afectan a Infraestructura Crítica y Pymes

Los atacantes motivados financieramente ejecutaron el 28% de los incidentes significativos registrados por el NCSC en el último ejercicio fiscal, superando por primera vez a las operaciones vinculadas a estados. La prolongada interrupción del Waikato DHB y la filtración de datos de Bloom Hearing cristalizaron las apuestas de continuidad del negocio para los directorios de todos los sectores. El informe de amenazas del segundo trimestre de 2024 de Gen Digital registró un salto del 24% en el ransomware al consumidor dentro de Nueva Zelanda, subrayando la amplitud de la exposición. Las aseguradoras ahora examinan la segmentación, las copias de seguridad inmutables y los manuales de respuesta a incidentes antes de suscribir. Las organizaciones concluyen que pagar rescates no compensa las consecuencias reputacionales y operativas, por lo que los presupuestos de prevención se disparan, reforzando el impulso de crecimiento en el mercado de ciberseguridad de Nueva Zelanda.

Rápida Migración a la Nube y Dependencia de la Fuerza Laboral Remota

La normalización del trabajo remoto impulsa a las organizaciones hacia capas superpuestas de borde de servicio de acceso seguro (SASE) que agrupan funciones de red y seguridad. La fusión en 2024 de Kordia de sus unidades de nube y ciberseguridad es un ejemplo típico de los movimientos de los proveedores para capturar la demanda convergente. A medida que Microsoft, AWS y Spectrum Consulting establecen zonas soberanas, la localización de los planos de control impulsa el consumo de herramientas de gestión de postura nativas en la nube. La dinámica de migración actúa por tanto como un acelerador estructural para la trayectoria del tamaño del mercado de ciberseguridad de Nueva Zelanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escasez Aguda de Talento Cibernético Avanzado dentro de Nueva Zelanda | −1.9% | A nivel nacional; más pronunciada fuera de las ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Restricciones Presupuestarias de las Pymes | −1.7% | A nivel nacional | Mediano plazo (2-4 años) |

| Alta Dependencia de Soluciones Importadas Expuestas a la Volatilidad del NZD | −1.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Fragmentación de Herramientas que Crea Complejidad de Integración | −1.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Talento Cibernético Avanzado dentro de Nueva Zelanda

Nueva Zelanda requiere alrededor de 3.500 profesionales de seguridad adicionales. Las pymes y los consejos regionales tienen dificultades para competir por talento especializado, retrasando las implementaciones más allá de los ciclos presupuestados. Los proveedores compensan aprovechando recursos de Centros de Operaciones de Seguridad (SOC) en el extranjero, pero ese recurso alternativo choca con las promesas de residencia de datos fundamentales en muchos contratos. Las universidades han sincronizado los planes de estudio con las certificaciones internacionales; sin embargo, el número de graduados aún queda por detrás de la demanda. La escasez frena la tasa de expansión del mercado de ciberseguridad de Nueva Zelanda porque los proyectos se detienen por falta de personas, no de dinero.

Restricciones Presupuestarias de las Pymes

Las pymes componen el 90% de los exportadores nacionales de SaaS, aunque las primas de ciberseguro se dispararon durante 2024, consumiendo escaso capital de trabajo [2]KiwiSaaS, "Estado del Sector SaaS 2024," kiwisaas.com. Los bancos incorporan cada vez más la postura de seguridad en el riesgo crediticio, elevando los costos de endeudamiento para las empresas poco protegidas. Están surgiendo paquetes de servicios gestionados a partir de tarifas mensuales reducidas, pero las microempresas con menos de 10 empleados aún encuentran las tarifas intimidantes. La adopción sigue siendo por tanto desigual, amortiguando la contribución por lo demás vasta de las pymes al crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Reducen la Ventaja de las Soluciones

Las soluciones concentraron el 60,12% del gasto de 2025, equivalente a aproximadamente USD 344,3 millones del tamaño del mercado de ciberseguridad de Nueva Zelanda. Sin embargo, los servicios se compondrán al 11,1% hasta 2031, erosionando paulatinamente el histórico liderazgo de las soluciones. Las organizaciones externalizan el monitoreo 24×7 y la búsqueda de amenazas porque la escasez de talento hace que las operaciones internas sean poco prácticas. Los MSSP se diferencian incorporando attestaciones de cumplimiento de privacidad y artefactos de gobernanza indígena en los acuerdos de nivel de servicio, convirtiendo la carga legislativa en valor de suscripción. Las licencias de seguridad en la nube y de gestión de identidades y accesos representan ahora el mayor crecimiento en soluciones, impulsado por las implementaciones de confianza cero vinculadas a las renovaciones de seguros.

Los ingresos por servicios profesionales aumentan a medida que los directorios buscan mapeo estratégico de riesgos frente a las directivas en evolución. Los consultores versados en protocolos de datos māori aseguran contratos de asesoría que los grandes actores mundiales no pueden replicar fácilmente, redistribuyendo los honorarios hacia boutiques locales. Los análisis impulsados por IA, aunque prometen eficiencias de escala, aún requieren validación humana para reducir la fatiga por falsos positivos, garantizando una demanda continua de analistas de incidentes de segundo nivel. Los ciclos de actualización de pasarelas de hardware se aplanan a medida que los fondos pivotan hacia controles entregados como SaaS. En general, el cambio en la composición indica que el mercado de ciberseguridad de Nueva Zelanda está convirtiendo los márgenes de productos puntuales en anualidades de servicio fiables.

Por Modo de Implementación: La Nube Gana Terreno a Pesar del Dominio Local

Las arquitecturas locales concentraron el 51,60% del gasto durante 2025, reflejando sensibilidades arraigadas en materia de soberanía e inversión amortizada en centros de datos. No obstante, se prevé que los controles basados en la nube crezcan a una CAGR del 10,1%, elevando su participación en el mercado de ciberseguridad de Nueva Zelanda más allá del 48% para 2031. La adopción generalmente comienza con pasarelas de correo electrónico seguro o federación de identidades, y luego se expande a marcos SASE completos una vez que se consolida la confianza. Los acuerdos de cogobernanza indígena exigen que los proveedores alojen réplicas primarias y secundarias a nivel nacional, impulsando la innovación en la nube soberana, como la plataforma Lantern AI de Spectrum.

Los proveedores de dispositivos heredados se cubren ofreciendo cortafuegos virtualizados con licencia cruzada para los principales entornos de IaaS, reduciendo la fricción en los cambios. Sin embargo, los compradores los evalúan cada vez más frente a herramientas de postura nativas en la nube integradas en las consolas de los hiperescaladores. La complejidad de integración sigue siendo crítica para la compra: las plataformas que cuentan con conectores prediseñados para Microsoft 365, AWS o GCP ganan ciclos de implementación más cortos, lo que es fundamental para los proyectos que se apresuran a cumplir con el cumplimiento de notificación de brechas. La adopción de la nube actúa por tanto como generador de demanda y filtro competitivo a la vez, modelando la evolución del tamaño del mercado de ciberseguridad de Nueva Zelanda.

Por Industria del Usuario Final: El Sector Salud Encabeza los Gráficos de Crecimiento

BFSI concentró el 27,10% del gasto de 2025 impulsado por una supervisión prudencial rigurosa e imperativos de confianza del cliente. Sin embargo, se prevé que el sector salud lidere la expansión con una CAGR del 11,7%, reflejando la urgencia post-incidente por salvaguardar los registros de pacientes y los flujos de trabajo clínicos. La recuperación de varios meses del Waikato DHB se convirtió en un caso de estudio nacional que vinculó la resiliencia operativa con los resultados directos de los pacientes, trasladando la ciberseguridad de un costo de TI a un presupuesto de seguridad clínica.

Los departamentos gubernamentales utilizan la Estrategia de Seguridad Nacional para justificar inversiones incrementadas en plataformas de colaboración segura que facilitan el intercambio de datos entre agencias. Los operadores industriales y de defensa priorizan la visibilidad de la tecnología operativa, evidenciada por las colaboraciones entre Dragos y Yokogawa que integran inteligencia de amenazas en las redes SCADA. Las líneas minoristas y de fabricación implementan soluciones de riesgo de proveedores para prevenir brechas en cascada que podrían paralizar el cumplimiento de pedidos. Las empresas de servicios energéticos superponen la confianza cero en los sensores de IoT que monitorean los activos de la red eléctrica, convergiendo efectivamente la ciberseguridad y la confiabilidad operativa. Estos impulsores multisectoriales mantienen el mercado de ciberseguridad de Nueva Zelanda diversificado, mitigando la excesiva dependencia de cualquier vertical específico.

Por Tamaño de Empresa del Usuario Final: Las Pymes son el Segmento de Más Rápido Crecimiento

Las grandes empresas aportaron el 69,70% de los ingresos de 2025, un resultado esperado dado su mayor huella digital y exposición regulatoria. Aun así, el gasto de las pymes crecerá a una CAGR del 10,4%, la más alta entre los niveles de tamaño, a medida que las ofertas de MSSP por suscripción democratizan el acceso a protección de nivel empresarial. Los vales de cofinanciación gubernamental para empresas emergentes orientadas a la exportación compensan las tarifas iniciales de incorporación, acelerando la adopción. CyberCX y Datacom han lanzado niveles de servicio orientados a pymes con paneles de control simplificados y precios predecibles por usuario, facilitando la elaboración de presupuestos para empresas de menos de 100 empleados.

Un segundo impulsor de crecimiento es la presión de los clientes: los compradores multinacionales estipulan cada vez más la alineación con ISO 27001 o NZISM en los contratos de cadena de suministro, obligando a las pymes a invertir o arriesgarse a perder ingresos. Los conjuntos de herramientas impulsados por IA que automatizan la higiene básica —parchado, aplicación de MFA, alertas de acceso privilegiado— permiten a los pequeños equipos de TI gestionar la complejidad sin una plantilla especializada profunda. Colectivamente, estos factores subrayan que cerrar la brecha de adopción de las pymes podría añadir más de USD 100 millones en gasto incremental al mercado de ciberseguridad de Nueva Zelanda para finales de la década.

Análisis Geográfico

La demanda de ciberseguridad de Nueva Zelanda se concentra naturalmente dentro del triángulo Auckland–Wellington–Christchurch, donde residen las sedes corporativas, los centros de datos y las regiones de los hiperescaladores. El papel de Auckland como epicentro comercial genera contratos de MSSP de alto volumen, particularmente en logística de transporte y comercio minorista. La densa concentración de ministerios en Wellington alimenta canales de asesoría permanentes a lo largo del año a medida que las agencias se alinean con la Estrategia de Seguridad Nacional. Christchurch aprovecha su infraestructura reforzada antisísmica y los recintos de investigación y desarrollo para pilotar planes de recuperación ante desastres de alta disponibilidad, exportando esos manuales a los vecinos del Pacífico.

Más allá de los centros metropolitanos, los consejos regionales de la Bahía de Plenty y Northland canalizan la cofinanciación del gobierno central hacia la ciberseguridad, desde proyectos de Wi-Fi seguro hasta la segmentación de tecnología operativa en servicios de agua. Los proveedores con ingenieros de campo sobre el terreno obtienen ventaja competitiva porque los clientes valoran las visitas rápidas a las instalaciones durante los incidentes. Las comunidades indígenas en Waikato y Taranaki están afirmando el control sobre los conjuntos de datos tribales, impulsando microcentros de datos soberanos locales alojados dentro del rohe. Esta localización traslada una porción de los ingresos recurrentes de los anfitriones internacionales a los integradores regionales y a los centros de datos en colocación, reequilibrando sutilmente el mapa del tamaño del mercado de ciberseguridad de Nueva Zelanda.

Los vínculos transfronterizos con Australia fomentan ofertas de servicios gestionados trans-Tasman que tratan a ambas naciones como una única zona de cobertura lógica. Si bien esto amplía los ingresos de exportación para los proveedores neozelandeses, también importa competencia de los MSSP australianos que tienen miras puestas en el crecimiento en Nueva Zelanda. La contratación pública gubernamental sigue privilegiando la capacidad nacional cuando se trata de datos sensibles, pero las empresas multinacionales negocian cada vez más una cobertura SOC de contrato único que abarca los nodos de Sídney y Auckland. La interacción entre los mandatos de localización y la consolidación regional de servicios garantiza que el crecimiento geográfico siga siendo amplio en lugar de estrictamente urbano.

Panorama Competitivo

Los actores globales de plataformas —IBM, Cisco, Palo Alto Networks— aprovechan sus extensas fuentes de inteligencia de amenazas para ofrecer pilas integradas, asegurando contratos plurianuales con bancos y empresas de servicios públicos. Los especialistas nacionales como CyberCX, Kordia y Datacom contrarrestan a través de un profundo conocimiento regulatorio, presencias de SOC locales y un compromiso culturalmente competente. La unificación por parte de Kordia de sus equipos de nube y ciberseguridad en 2024 permitió propuestas combinadas que ofrecen un menor costo total al tiempo que garantizan una única responsabilidad, una propuesta de valor que resuena entre las empresas del mercado medio.

El impulso de fusiones y adquisiciones está aumentando: la adquisición parcial de Spectrum Consulting por parte de Being AI financia el desarrollo de Lantern AI, una plataforma de nube soberana que integra la gobernanza māori en su estructura de control. Las empresas emergentes como Watchful atraen capital de riesgo para análisis nativos de IA que prometen reducir el tiempo medio de detección para las pymes [3]Watchful Security, "Anuncio de Financiación Inicial 2024," watchful.co.nz. Estos nuevos participantes impulsan a los actores establecidos a actualizar las hojas de ruta de productos, preservando una saludable rotación de innovación dentro del mercado de ciberseguridad de Nueva Zelanda.

La aguda brecha de talento obliga a los proveedores de servicios a automatizar las tareas de SOC de primer nivel; los ahorros se reinvierten en prácticas premium de asesoría y pruebas de penetración. Los clientes, reacios al bloqueo de proveedor, valoran las arquitecturas de estándares abiertos que facilitan los intercambios de cadena de herramientas. En consecuencia, los ecosistemas cooperativos —no el dominio de un único proveedor— definen la competencia. Con los seis principales proveedores agregando el 48% de los ingresos, el panorama sigue siendo moderadamente concentrado pero suficientemente abierto para recompensar la diferenciación en nichos y la alineación cultural.

Líderes del Sector de Ciberseguridad de Nueva Zelanda

CyberCX NZ Ltd.

Kordia Limited

Datacom Group Ltd.

Spark New Zealand Ltd.

PwC New Zealand

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: La plataforma de ciberseguridad Coro ha debutado en los mercados de Australia y Nueva Zelanda, sellando un acuerdo de distribución exclusivo con Bluechip Infotech.

- Junio de 2025: En respuesta a la escalada de ciberataques en la región, Harbor Solutions ha debutado en Australia y Nueva Zelanda, asociándose con Rubrik para reforzar los esfuerzos de recuperación cibernética.

- Enero de 2025: Dragos y Yokogawa integran la telemetría de tecnología operativa con la inteligencia de amenazas, mejorando la visibilidad en el sector industrial.

- Noviembre de 2024: Kordia fusiona sus divisiones de nube y ciberseguridad, reportando un crecimiento de ingresos hasta USD 149,1 millones.

Alcance del Informe del Mercado de Ciberseguridad de Nueva Zelanda

El estudio analiza el escenario actual del mercado y las tendencias de crecimiento relacionadas con la tecnología de ciberseguridad en Nueva Zelanda, que ha emergido como uno de los principales focos de inversión, apoyado por una intensa actividad de fusiones y adquisiciones, asociaciones y políticas gubernamentales favorables. El estudio realiza un seguimiento de las dinámicas del mercado a nivel nacional y de los principales casos de uso de implementación de la ciberseguridad.

El mercado de ciberseguridad de Nueva Zelanda está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructura, gestión integrada de riesgos, seguridad de red, seguridad de puntos finales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por vertical del usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, fabricación y otras industrias del usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Red | |

| Seguridad de Puntos Finales | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Fabricación |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Red | ||

| Seguridad de Puntos Finales | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Fabricación | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Nueva Zelanda?

El tamaño del mercado de ciberseguridad de Nueva Zelanda se estima en USD 614,16 millones para 2026.

¿A qué velocidad crecerá el mercado de ciberseguridad de Nueva Zelanda hasta 2031?

Se prevé que se expanda a una CAGR del 7,28%, alcanzando USD 873,2 millones para 2031.

¿Qué segmento concentra la mayor participación en el mercado de ciberseguridad de Nueva Zelanda?

Las soluciones siguen siendo el mayor segmento de oferta con una participación del 60,12% en 2025, pero los servicios crecen más rápido.

¿Por qué el sector salud es el vertical de más rápido crecimiento?

Los incidentes de ransomware de gran repercusión y las estrictas normas de privacidad están impulsando los presupuestos de seguridad del sector salud a una CAGR del 11,7%.

Última actualización de la página el: