Tamaño y participación del mercado de ciberseguridad de Bélgica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

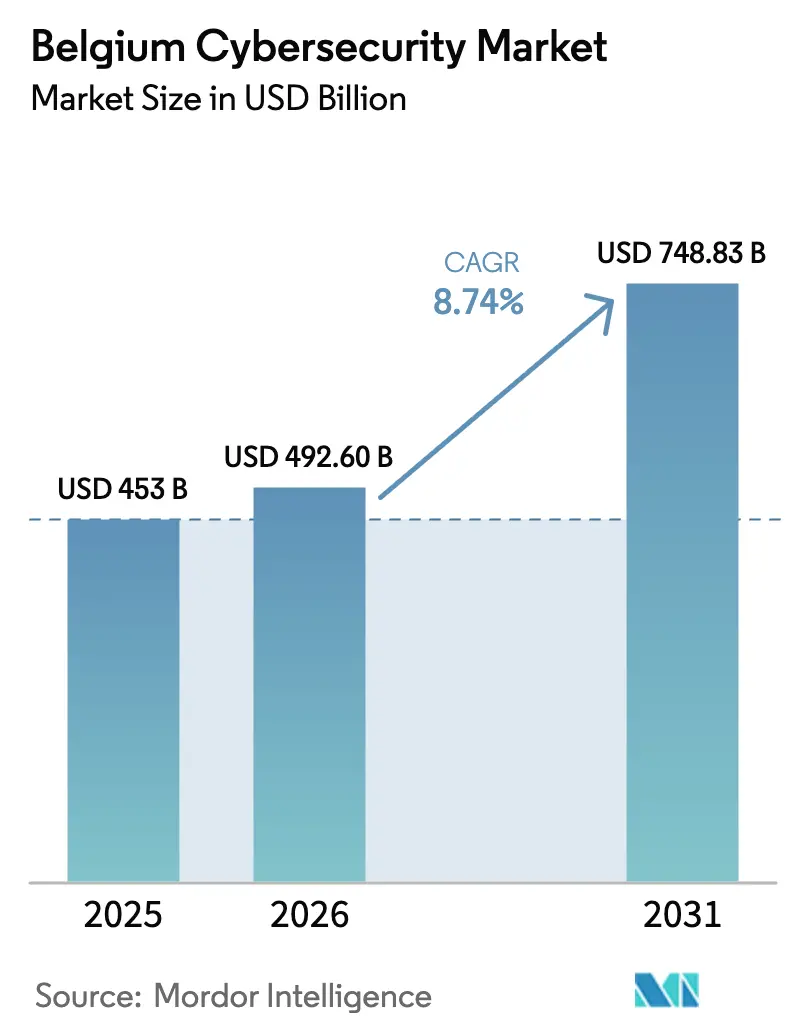

| Tamaño del mercado en el año base (2025) | 453 Mil millones de dólares |

| Tamaño del Mercado (2026) | 492.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 748.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ciberseguridad de Bélgica por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Bélgica crezca de USD 453 millones en 2025 a USD 492,6 millones en 2026, con una previsión de alcanzar USD 748,83 millones en 2031 a una CAGR del 8,74% durante el período 2026-2031. Las sólidas políticas de economía digital, la transposición temprana de la directiva NIS2 de la UE y los sólidos programas de nube soberana están incrementando los presupuestos corporativos de seguridad, mientras que una creciente cadencia de ataques sofisticados obliga a que el riesgo cibernético capte la atención a nivel directivo. La competencia entre proveedores se mantiene moderada; los proveedores globales como Thales y Fortinet están integrando análisis de inteligencia artificial en sus carteras belgas, mientras que los actores locales como NVISO y Aikido Security se centran en servicios de cumplimiento normativo y servicios gestionados personalizados. La demanda de los usuarios finales está liderada por los servicios financieros, pero la sanidad, la manufactura y las cargas de trabajo del sector público registran los mayores incrementos de gasto a medida que la regulación se intensifica. La financiación gubernamental, en particular la asignación de EUR 390 millones en el marco del Programa Europa Digital, ayuda a las organizaciones más pequeñas a mejorar sus defensas y compensa en parte la brecha nacional de competencias.

Conclusiones clave del informe

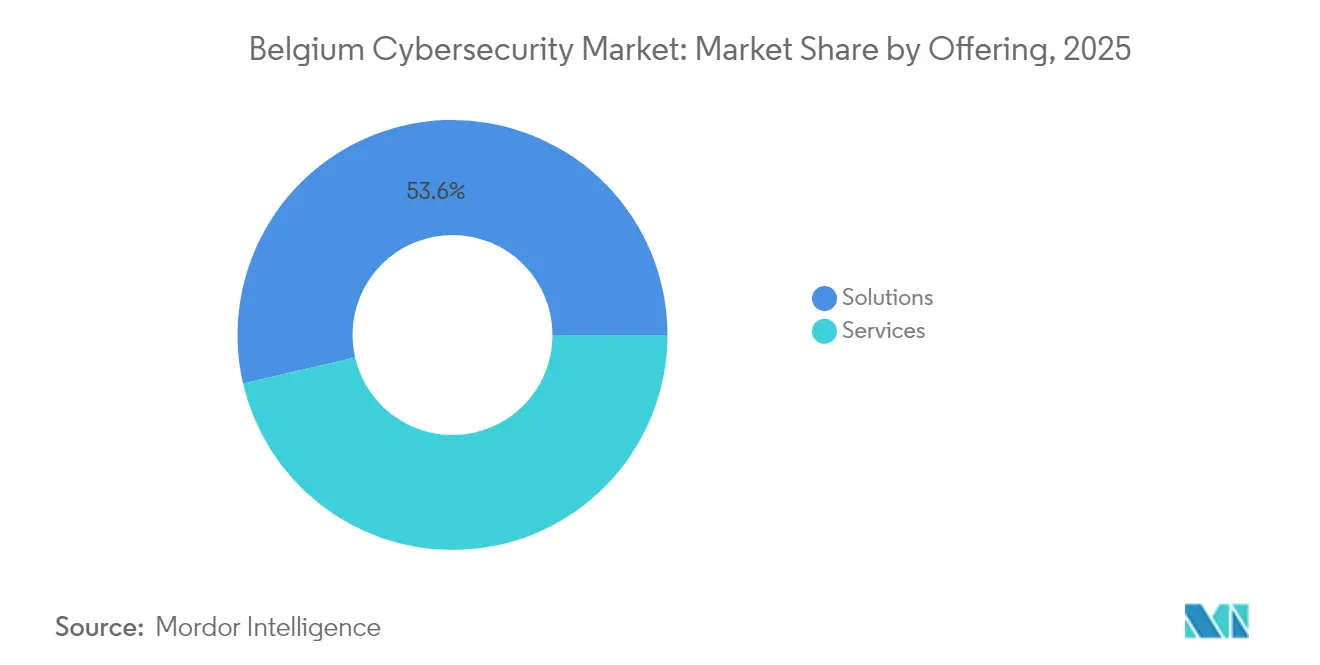

- Por oferta, las soluciones retuvieron una cuota de ingresos del 53,62% en 2025, mientras que los servicios están previstos para acelerarse a una CAGR del 10,08% hasta 2031.

- Por modo de implementación, la seguridad en la nube capturó la mayor participación del 56,48% del mercado de ciberseguridad de Bélgica en 2025 y avanzará a una CAGR del 12,44% hasta 2031.

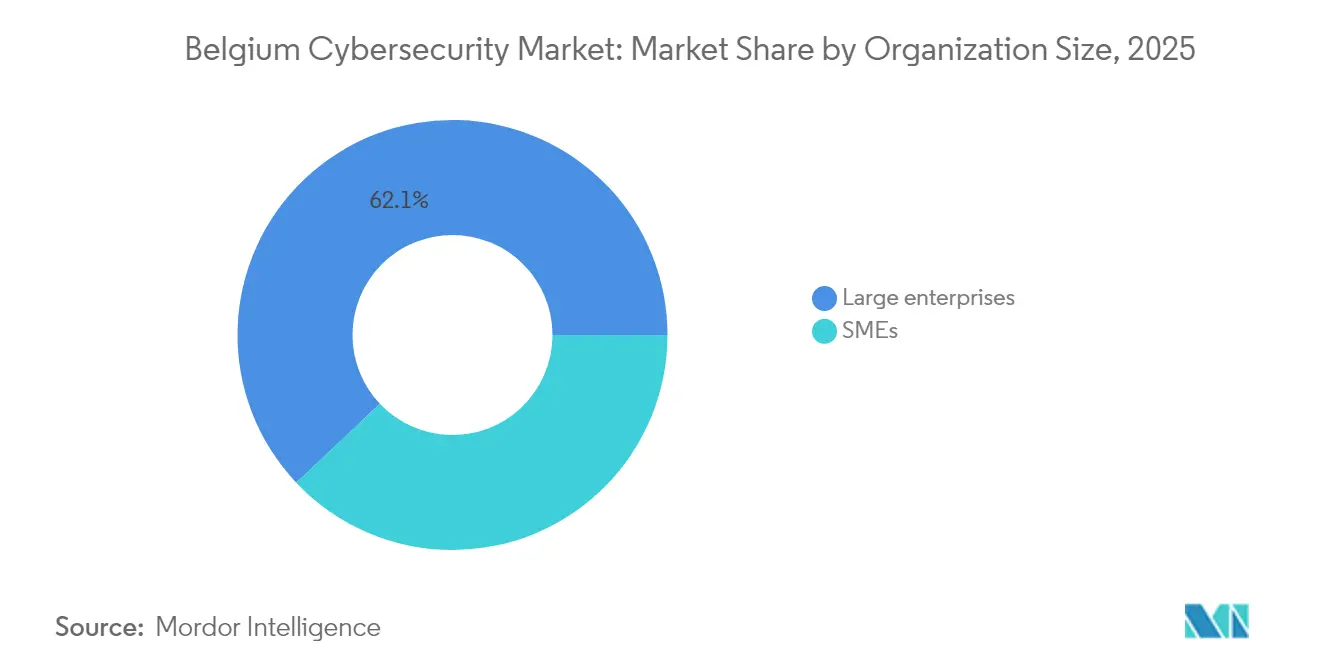

- Por tamaño de organización, las grandes empresas controlaron el 62,05% del tamaño del mercado de ciberseguridad de Bélgica en 2025; se proyecta que el segmento de pymes crezca a una CAGR del 11,05% durante 2026-2031.

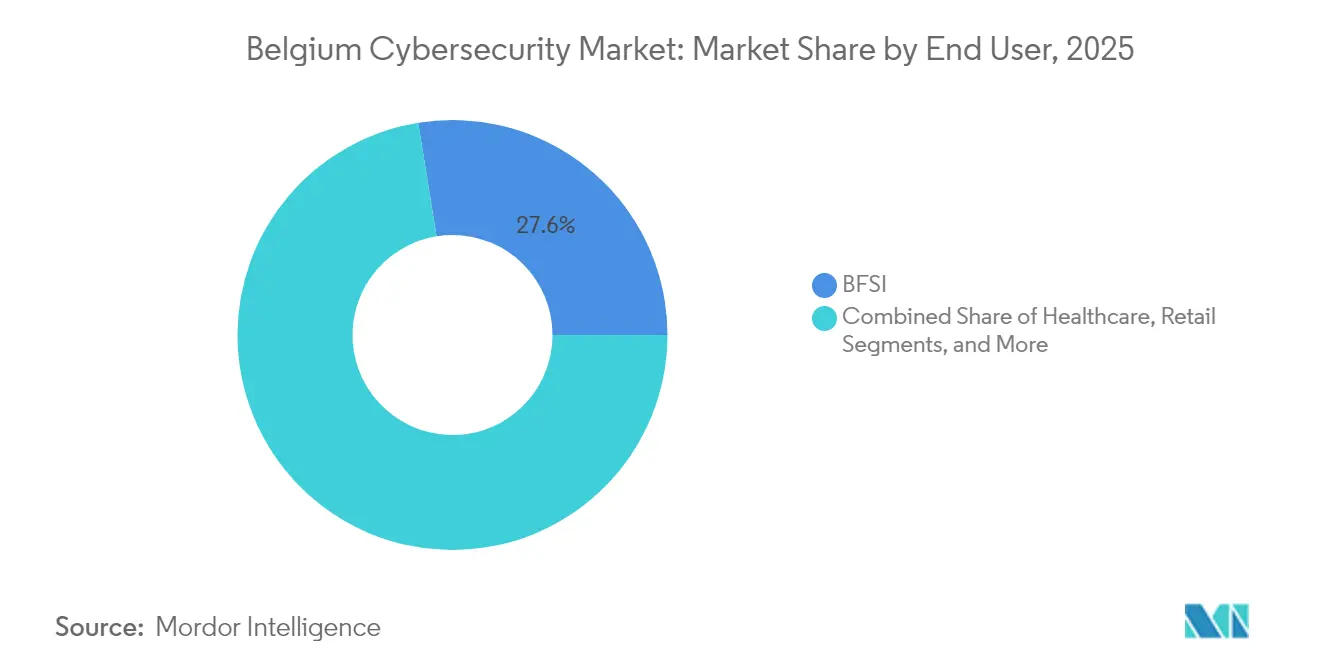

- Por usuario final, BFSI lideró con el 27,55% de los ingresos de 2025, mientras que se prevé que la sanidad registre la CAGR más rápida del 11,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ciberseguridad de Bélgica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Actualizaciones de seguridad obligatorias impulsadas por la NIS2 de la UE | +2.1% | Nacional, con concentración en Bruselas, Amberes, Gante | Corto plazo (≤ 2 años) |

| Escasa concienciación en ciberseguridad entre la dirección de pymes no nativas digitales | +1.8% | Nacional, especialmente Valonia y la Flandes rural | Medio plazo (2-4 años) |

| Aceleración de la adopción de la nube entre las pymes belgas | +1.4% | Nacional, con avances tempranos en Bruselas, Amberes | Medio plazo (2-4 años) |

| Surgimiento de ecosistemas regionales de MSSP (por ejemplo, Proximus ICT) | +1.2% | Nacional, con concentración de centros en Bruselas | Largo plazo (≥ 4 años) |

| Plataformas de caza de amenazas impulsadas por IA que reducen los costes de los SOC | +0.9% | Nacional, con enfoque empresarial en Bruselas, Amberes | Medio plazo (2-4 años) |

| Incentivos de primas de ciberseguro para arquitecturas de confianza cero | +0.8% | Nacional, con concentración en el sector BFSI | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones de seguridad obligatorias impulsadas por la NIS2 de la UE

Bélgica comenzó a aplicar la directiva NIS2 en octubre de 2024, obligando a 2.410 entidades esenciales e importantes a implementar controles estructurados de gestión de riesgos e informar de incidentes en un plazo de 24 horas. Las sanciones de hasta EUR 10 millones (USD 11,73 millones) o el 2% de la facturación global han trasladado el riesgo cibernético a las agendas directivas, impulsando proyectos plurianuales de renovación de plataformas. El marco CyberFundamentals del Centre for Cybersecurity Belgium proporciona una vía de certificación escalonada que reduce la fricción en el cumplimiento normativo y agiliza los ciclos de selección de proveedores. Hospitales como el UZA Amberes cuentan ahora con SOC centralizados y han reducido las tasas de clics en correos electrónicos de phishing del 30% al 8% tras las campañas obligatorias de concienciación del personal. Se espera que el impulso del gasto se mantenga hasta 2027 a medida que las empresas de servicios públicos, los operadores postales y los proveedores de servicios digitales finalicen sus planes de alineación.

Aceleración de la adopción de la nube entre las pymes belgas

El 74,5% de las pymes belgas alcanzaron una intensidad digital básica en 2023, superando la media de la UE y generando una demanda sostenida de soluciones de seguridad nativas en la nube. Los acuerdos de nube soberana, en particular la iniciativa Proximus-Google Cloud, integran controles de localización al tiempo que ofrecen cargas de trabajo elásticas, mejorando la adopción en sectores regulados. Los bancos exclusivamente digitales, como NewB, operan con arquitecturas que priorizan la nube junto con sistemas de autenticación sólida conformes con PSD2, estableciendo precedentes para sus homólogos del sector fintech. Las pymes destinan ahora entre el 10% y el 15% de sus presupuestos de TI a la ciberseguridad, canalizados principalmente hacia herramientas de identidad, protección de datos y microsegmentación entregadas a través de SaaS. Los análisis de amenazas habilitados por IA integrados en estas plataformas reducen la complejidad operativa y acortan la brecha de capacidades entre las pequeñas empresas y las grandes corporaciones.

Surgimiento de ecosistemas regionales de MSSP

Proximus Ada y otros centros de servicios con sede en Bruselas agrupan el escaso talento en seguridad y ofrecen paquetes de monitorización 24/7, respuesta a incidentes y cumplimiento normativo como servicio.[1]Proximus, "Proximus y Google Cloud lanzan una nube soberana en Bélgica," proximus.com Las asociaciones, como la de Orange Cyberdefense con CrowdStrike, extienden la detección y respuesta gestionadas (MDR) a fabricantes y operadores logísticos del mercado intermedio. Los MSSP integran cada vez más el conocimiento regulatorio local —especialmente en torno a NIS2— y ofrecen modelos de suscripción escalonados adaptados a los niveles de apetito de riesgo. La demanda es más intensa entre las organizaciones con menos de 250 empleados que no pueden justificar la dotación de personal dedicado a los SOC, pero deben cumplir los requisitos regulatorios básicos.

Plataformas de caza de amenazas impulsadas por IA que reducen los costes de los SOC

La automatización mediante IA está reduciendo los ciclos de investigación y los costes de gestión por alerta. El sistema 365guard de Proximus bloquea el spam por SMS mediante el aprendizaje continuo de patrones regionales, mientras que FortiSOAR ofrece más de 800 guías de actuación para la gestión unificada de casos.[2]Fortinet, "Resumen de la solución FortiSOAR," fortinet.com Los hospitales belgas despliegan motores de detección de anomalías que capturan instantáneas de los sistemas clínicos y señalan comportamientos sospechosos en tiempo real, protegiendo los registros de los pacientes sin necesidad de ampliar el equipo de analistas. La adopción es más rápida en el sector financiero y en la sanidad, donde los volúmenes de alertas son elevados y los plazos de cumplimiento normativo son cortos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brecha aguda de talento en ciberseguridad de 10.000 personas | -1.9% | Nacional, con concentración en Bruselas, Amberes | Largo plazo (≥ 4 años) |

| Alta dependencia de los sistemas OT industriales heredados en la manufactura de Flandes | -1.3% | Región de Flandes, corredores de manufactura | Largo plazo (≥ 4 años) |

| Saturación presupuestaria en los ciclos de renovación de TI del sector público | -0.8% | Nacional, con enfoque en el gobierno federal y regional | Medio plazo (2-4 años) |

| Panorama de proveedores locales fragmentado que limita la consolidación de plataformas | -0.7% | Nacional, con concentración en el sector de las pymes | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha aguda de talento en ciberseguridad de 10.000 personas

Las previsiones indican que Bélgica carecerá de unos 21.000 especialistas en tecnología para 2026, siendo los puestos relacionados con la ciberseguridad los más difíciles de cubrir. Los salarios medios de los analistas de seguridad superan los EUR 85.000 (USD 91.800), lo que enfrenta a las empresas locales con las multinacionales y las agencias de la UE con sede en Bruselas. La escasez de competencias es más grave en seguridad OT, arquitectura en la nube y análisis basado en IA. Las empresas responden ampliando los contratos con MSSP y financiando programas universitarios como el Máster en Ingeniería de Ciberseguridad de la KU Lovaina. A pesar de estas medidas, el proceso de formación de profesionales tardará varios años en estabilizarse, lo que mantendrá elevada la inflación salarial y los retrasos en los proyectos.

Alta dependencia de los sistemas OT industriales heredados en la manufactura de Flandes

Muchas redes de control de procesos en plantas petroquímicas, alimentarias y metalúrgicas permanecen sin segmentar y utilizan protocolos obsoletos, exponiendo la infraestructura crítica a ataques de movimiento lateral. Los análisis de los sistemas conectados a internet han revelado controladores lógicos programables vulnerables y paneles HMI en toda Flandes.[3]Van Impe, "Informe de exposición de sistemas de control industrial," vanimpe.eu Los operadores son reacios a parchear o reemplazar equipos que deben mantener ciclos de producción casi continuos, lo que prolonga las ventanas de riesgo. Integradores especializados como Soteria instalan sensores de monitorización pasiva y nodos de detección de anomalías, aunque la remediación completa suele coincidir con los intervalos de renovación de activos de capital a 10-15 años, lo que modera el gasto en seguridad a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: los servicios se aceleran a medida que se amplía la brecha de competencias

Las soluciones retuvieron el 53,62% de los ingresos de 2025, respaldadas por conjuntos de soluciones de firewall, endpoint e identidad adquiridos para satisfacer los requisitos básicos de NIS2. En términos de valor, las soluciones representaron USD 242,9 millones del tamaño del mercado de ciberseguridad de Bélgica en 2025. Sin embargo, el crecimiento se inclina hacia los servicios, con una CAGR del 10,08%, ya que la externalización compensa el déficit de mano de obra y ofrece costes predecibles. La detección y respuesta gestionadas, las evaluaciones de preparación ante incidentes y los talleres de cumplimiento normativo concentran la mayor parte de los nuevos contratos. La expansión de Eye Security por el Benelux ejemplifica el creciente interés en paquetes de MDR personalizados para empresas medianas.

Los ingresos por servicios aumentaron a medida que los clientes solicitaban monitorización continua, fuentes de inteligencia sobre amenazas y ejercicios de red team. Se proyecta que la cuota de mercado de ciberseguridad de Bélgica correspondiente a los servicios gestionados se aproxime al 48,35% en 2031, reduciendo la brecha con las ventas de productos. El éxito de los proveedores depende cada vez más de la integración de la automatización, los análisis y la experiencia en primera línea en paquetes de servicios coherentes que se correspondan directamente con los controles regulatorios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por modo de implementación: la seguridad en la nube domina la transformación digital

Los controles entregados a través de la nube capturaron el 56,48% del gasto de 2025, equivalente a USD 255,9 millones del tamaño del mercado de ciberseguridad de Bélgica, y se prevé que crezcan a una CAGR del 12,44%. Las zonas de nube soberana operadas por Proximus, combinadas con los servicios desconectados de Google, responden a los mandatos de residencia de datos y permiten cargas de trabajo reguladas. Las inversiones en soluciones locales persisten en defensa, infraestructura crítica y determinadas entidades públicas, aunque representan una asignación cada vez menor de los nuevos presupuestos.

La adopción de la nube es más rápida entre las empresas fintech y las startups sanitarias que aprovechan la seguridad de contenedores, la microsegmentación y las canalizaciones DevSecOps para acelerar sus ciclos de producto. Los marcos de gobernanza multinube e híbridos ganan terreno en las grandes empresas que buscan una aplicación de políticas unificada en Amazon Web Services, Microsoft Azure y activos de nube privada. Las herramientas de gestión automatizada de la postura de seguridad ayudan a los equipos con recursos limitados a visualizar configuraciones incorrectas y desviaciones de políticas.

Por tamaño de organización: las pymes impulsan el crecimiento a pesar del dominio empresarial

Las grandes organizaciones mantuvieron el 62,05% del gasto de 2025, respaldadas por SOC consolidados y plataformas de defensa en capas. Continúan invirtiendo en gestión de superficie de ataque y segmentación de confianza cero, pero su crecimiento presupuestario incremental es inferior al de las empresas más pequeñas. Las pymes generan la CAGR más elevada, del 11,05%, ya que el ámbito de aplicación de NIS2 abarca ahora a las empresas medianas de los sectores de energía, logística y servicios digitales.

Los modelos SaaS basados en suscripción y los contratos de MDR agrupados hacen que los controles de nivel empresarial sean económicamente viables para organizaciones con menos de 250 empleados. Las rondas de financiación de Aikido Security ilustran la confianza de los inversores en que las herramientas de seguridad intuitivas centradas en el desarrollador satisfacen los requisitos de las pymes. Los planes de bonos gubernamentales en Valonia reducen adicionalmente los costes de adopción, estimulando la demanda en los municipios rurales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: la sanidad emerge como el sector de mayor crecimiento

BFSI aportó el 27,55% de la facturación de 2025; su postura orientada al cumplimiento normativo mantiene el gasto por empleado entre los más elevados de Europa. Bancos como KBC automatizan la biometría conductual y los análisis de fraude impulsados por IA para cumplir con las normas de autenticación reforzada de clientes de PSD2. Sin embargo, se prevé que la sanidad registre una CAGR del 11,18% hasta 2031, impulsada por el despliegue de historiales clínicos electrónicos y la exposición al ransomware.

Los hospitales despliegan plataformas de resiliencia frente al phishing y servicios de copia de seguridad inmutable tras una serie de disrupciones ocurridas en 2024. Las empresas industriales de Flandes priorizan la segmentación de redes OT, mientras que los operadores de telecomunicaciones protegen las redes nacionales de fibra con centros de depuración de DDoS de alta capacidad. Las cadenas de comercio minorista refuerzan los endpoints de puntos de venta y las API de comercio electrónico a medida que los volúmenes de transacciones aumentan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Bruselas alberga las instituciones de la UE, sedes mundiales y el principal grupo de talento en ciberseguridad de Bélgica. Esta concentración se traduce en el mayor clúster del país de integradores de soluciones, empresas de respuesta a incidentes y laboratorios de investigación. Solo Thales mantiene 1.200 empleados en once sedes belgas, con centros de competencia CyberIT y CyberOT insignia en la capital. La ciudad pondrá en marcha las tarjetas de identidad digital biométricas a partir de noviembre de 2026, inyectando nueva inversión en marcos de cifrado, gestión de claves y protección de datos ciudadanos.

Amberes y Gante anclan el corredor industrial de Flandes, donde los fabricantes afrontan el riesgo de los sistemas OT heredados y las autoridades portuarias aseguran las cadenas logísticas marítimas. Las subvenciones del programa InvestAI, diseñadas para movilizar EUR 200 mil millones para proyectos de IA, reservan fondos para el mantenimiento predictivo y la ciberresiliencia de las líneas de producción. La autoridad portuaria de Amberes ha ampliado su centro de ciberfusión para monitorizar los sistemas de seguimiento de embarcaciones y automatizar el intercambio de inteligencia sobre amenazas con los transitarios.

Valonia hace hincapié en la digitalización de las pymes en el marco de la hoja de ruta Digital Wallonia 2024-2029, ofreciendo subvenciones «Chèque-Entreprise» que reembolsan hasta el 80% de las auditorías de ciberseguridad. Los vínculos transfronterizos con Francia y Luxemburgo permiten a los MSSP regionales dar servicio a bases de clientes multilingües y estandarizar las herramientas de cumplimiento normativo entre jurisdicciones. Los proyectos emergentes en almacenamiento de energías renovables y orquestación de redes inteligentes están generando demanda de soluciones de seguridad OT especializadas que se integran con entornos SCADA en tiempo real.

Panorama competitivo

El mercado de ciberseguridad de Bélgica contiene una combinación equilibrada de proveedores de plataformas globales, proveedores de servicios regionales y especialistas en nichos. Thales, Fortinet, Palo Alto Networks y Cisco aprovechan su escala e integración multinube para capturar despliegues empresariales complejos. Actores locales como NVISO se centran en las pruebas de penetración y la informática forense de incidentes, mientras que la cartografía de superficie de ataque externo de Sweepatic amplía el alcance europeo de Outpost24 tras su adquisición en 2023.

La capacidad de inteligencia artificial es un diferenciador primario. Thales trabaja con Google Cloud para integrar los análisis de Chronicle SecOps en su SOC belga, lo que permite la clasificación de alertas en menos de un minuto. Proximus Ada combina lagos de datos de IA propietarios con la telemetría de socios para alimentar motores de detección de anomalías conductuales que contienen automáticamente las amenazas en los endpoints. La competencia en servicios gestionados se intensifica a medida que Orange Cyberdefense duplica el personal de MDR y Sophos integra la telemetría de Secureworks para dar soporte a 28.000 clientes de MDR en todo el mundo.

Siguen existiendo oportunidades de espacio en blanco en la seguridad OT para la manufactura y la energía, así como en soluciones de cumplimiento normativo como servicio que traducen las cláusulas de NIS2 en bibliotecas de controles automatizados. Se espera que las alianzas entre proveedores de tecnología especializados y los MSSP se aceleren para colmar las brechas de capacidades y satisfacer la demanda del mercado intermedio de ofertas integradas y orientadas a resultados.

Líderes del sector de ciberseguridad de Bélgica

IBM Corporation

Cisco Systems, Inc.

Thales

Sweepatic

RHEA Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: CGI inició conversaciones exclusivas para adquirir Apside, incorporando 2.500 ingenieros europeos y reforzando la cartera de ciberseguridad y manufactura digital de CGI en Bélgica.

- Mayo de 2025: Proofpoint acordó adquirir Hornetsecurity por más de USD 1 mil millones, ampliando la base de seguridad del correo electrónico de Proofpoint en Europa, incluidos los clientes de pymes belgas.

- Febrero de 2025: Sophos completó su adquisición de Secureworks por USD 859 millones, creando el mayor proveedor puro de detección y respuesta gestionadas del mundo.

- Agosto de 2024: VaultSpeed captó USD 15,9 millones para escalar su plataforma automatizada de transformación de datos para clientes del sector financiero y sanitario.

Alcance del informe del mercado de ciberseguridad de Bélgica

Las soluciones de ciberseguridad ayudan a una organización a monitorizar, detectar, notificar y contrarrestar las ciberamenazas que constituyen intentos basados en internet de dañar o interrumpir los sistemas de información y hackear información crítica mediante spyware, malware y phishing, con el fin de mantener la confidencialidad de los datos. El estudio está estructurado para hacer un seguimiento de los ingresos obtenidos por los proveedores de ciberseguridad a través de la venta de diversas soluciones y servicios asociados.

El mercado de ciberseguridad de Bélgica está segmentado por ofertas (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, equipos de seguridad de red, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes y grandes empresas) y por sector de usuario final (BFSI, sanidad, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otros sectores de usuarios finales). Los tamaños del mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | |

| Seguridad de datos | |

| Gestión de identidad y acceso | |

| Protección de infraestructura | |

| Gestión integrada de riesgos | |

| Equipos de seguridad de red | |

| Seguridad de endpoints | |

| Otras soluciones | |

| Servicios | Servicios profesionales |

| Servicios gestionados |

| Nube |

| Local |

| Pymes |

| Grandes empresas |

| BFSI |

| Sanidad |

| TI y telecomunicaciones |

| Industrial y defensa |

| Comercio minorista |

| Energía y servicios públicos |

| Manufactura |

| Otros |

| Por oferta | Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | ||

| Seguridad de datos | ||

| Gestión de identidad y acceso | ||

| Protección de infraestructura | ||

| Gestión integrada de riesgos | ||

| Equipos de seguridad de red | ||

| Seguridad de endpoints | ||

| Otras soluciones | ||

| Servicios | Servicios profesionales | |

| Servicios gestionados | ||

| Por modo de implementación | Nube | |

| Local | ||

| Por tamaño de organización | Pymes | |

| Grandes empresas | ||

| Por usuario final | BFSI | |

| Sanidad | ||

| TI y telecomunicaciones | ||

| Industrial y defensa | ||

| Comercio minorista | ||

| Energía y servicios públicos | ||

| Manufactura | ||

| Otros | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ciberseguridad de Bélgica en 2026?

El tamaño del mercado de ciberseguridad de Bélgica alcanzó USD 492,6 millones en 2026 y se prevé que ascienda a USD 748,83 millones en 2031.

¿Qué segmento crece más rápido?

Los servicios de ciberseguridad muestran el mayor dinamismo, con una CAGR proyectada del 10,08%, ya que las organizaciones externalizan las cargas de trabajo de monitorización y cumplimiento normativo.

¿Por qué la seguridad en la nube es tan dominante en Bélgica?

La rápida digitalización de las pymes y las ofertas de nube soberana que garantizan la residencia de datos han impulsado los controles entregados a través de la nube hasta el 56,48% del gasto de 2025, con una CAGR prevista del 12,44%.

¿Cómo influye la directiva NIS2 de la UE en el gasto?

NIS2 impone controles de riesgo obligatorios y multas estrictas, elevando la ciberseguridad a un asunto de nivel directivo y añadiendo un estimado de 2,1 puntos porcentuales a la CAGR del mercado.

¿Cuál es el principal desafío que frena el crecimiento del mercado?

Bélgica se enfrenta a una escasez prolongada de aproximadamente 10.000 profesionales en ciberseguridad, lo que eleva los costes laborales y prolonga los plazos de los proyectos.

Última actualización de la página el: