Tamaño y Participación del Mercado de Ciberseguridad de los Países Nórdicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

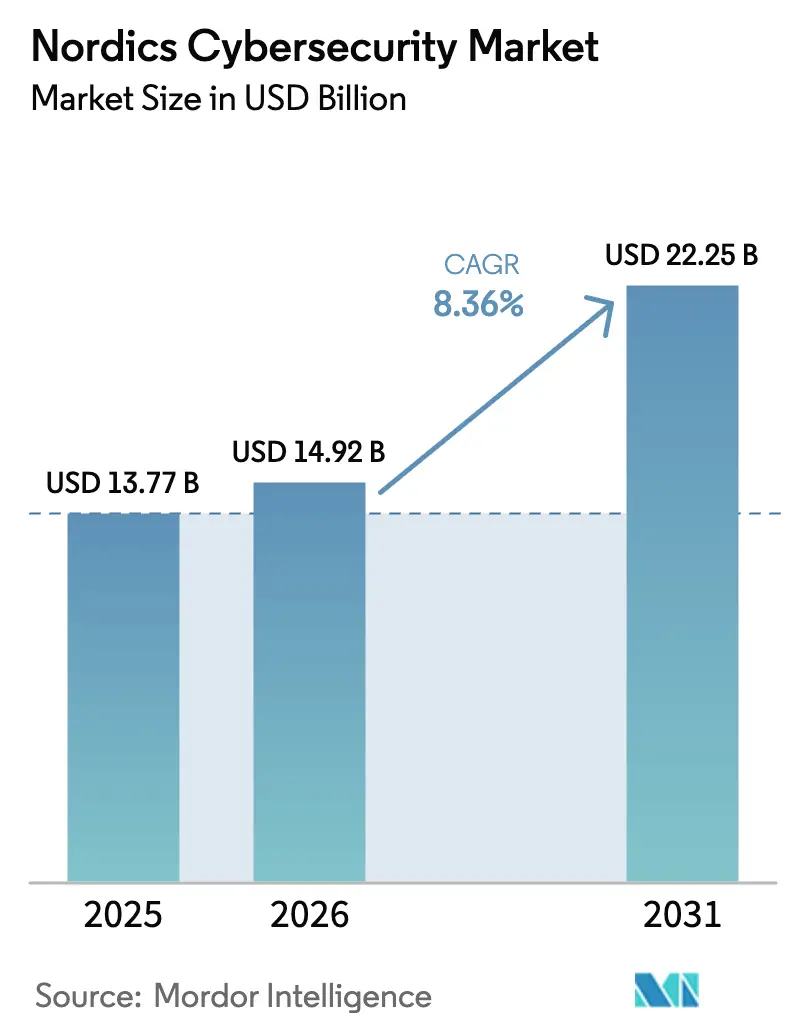

| Tamaño del mercado en el año base (2025) | 13.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.36% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de los Países Nórdicos por Mordor Intelligence

El tamaño del mercado de ciberseguridad de los países nórdicos en 2026 se estima en 14,92 mil millones de USD, creciendo desde el valor de 2025 de 13,77 mil millones de USD con proyecciones para 2031 que muestran 22,25 mil millones de USD, creciendo a una CAGR del 8,36% durante 2026-2031. La mayor presión geopolítica, especialmente tras la adhesión de Finlandia a la OTAN en 2023 y la integración en curso de Suecia, canaliza nuevo capital hacia la protección de infraestructuras críticas, plataformas XDR gestionadas y operaciones de seguridad impulsadas por IA. El estímulo gubernamental en el marco de la Cooperación de Defensa Nórdica impulsa la adquisición conjunta, mientras que los mandatos nacionales de "seguridad por diseño" aceleran la adopción de herramientas integradas de gestión de riesgos que automatizan la notificación de incidentes en un plazo de 24 horas. La demanda también está impulsada por los programas de Industria 4.0 habilitados por 5G que amplían las superficies de ataque de la tecnología operativa (OT), lo que obliga a los sectores de energía, manufactura y automoción a converger las defensas de TI y OT. La consolidación de proveedores se acelera a medida que los usuarios finales reducen la proliferación de herramientas, con proveedores de plataformas que prometen reducciones del tiempo medio de detección del 40-60% y considerables ahorros en costes operativos.

Conclusiones Clave del Informe

- Por oferta, la seguridad en la nube lideró con el 25,62% de la participación del mercado de ciberseguridad de los países nórdicos en 2025, mientras que la gestión integrada de riesgos se proyecta que crecerá a una CAGR del 14,86% hasta 2031.

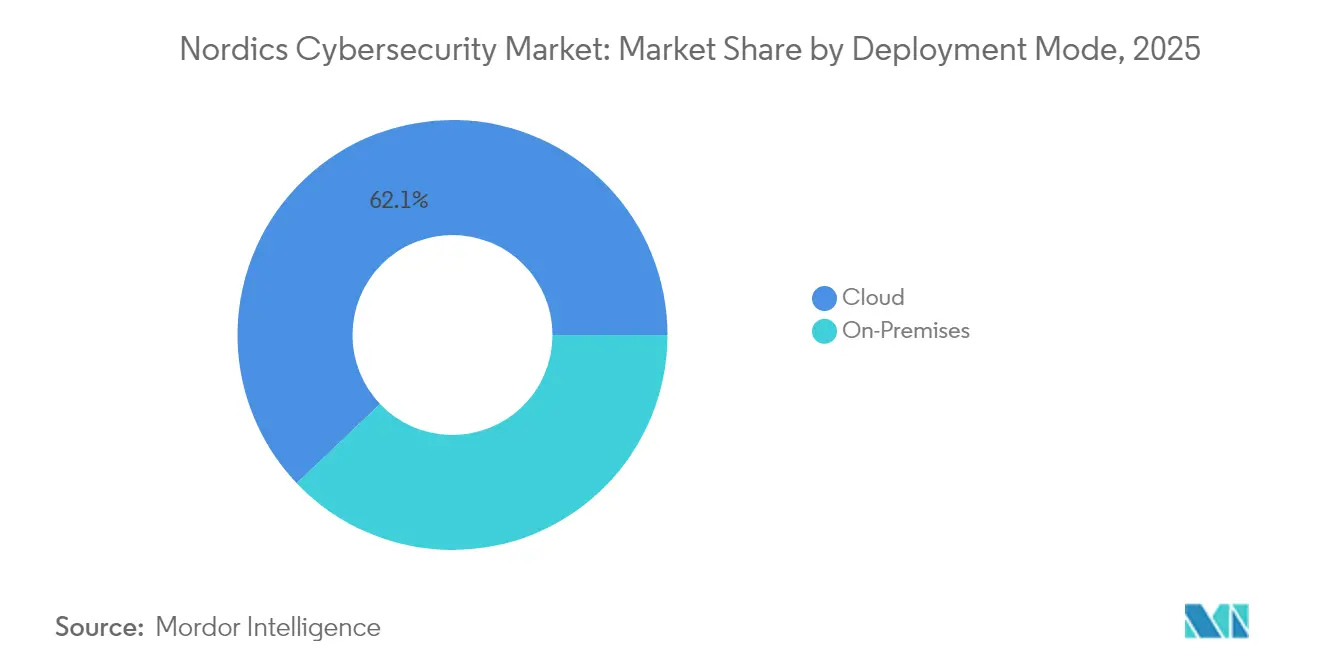

- Por modo de implementación, la implementación en la nube representó el 62,10% del tamaño del mercado de ciberseguridad de los países nórdicos en 2025 y se está expandiendo a una CAGR del 13,02% hasta 2031.

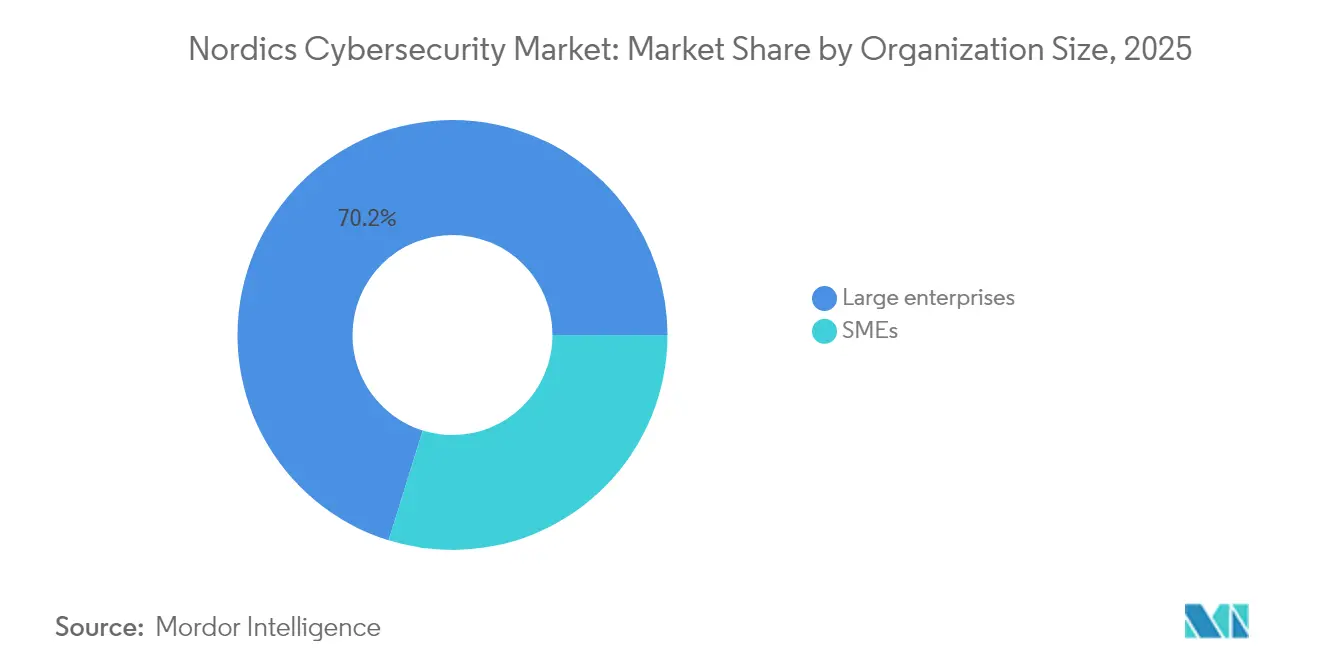

- Por tamaño de organización, las grandes empresas mantuvieron el 70,20% de la participación del mercado de ciberseguridad de los países nórdicos en 2025, mientras que las pymes registran la CAGR más rápida del 11,21% hasta 2031.

- Por vertical de usuario final, BFSI capturó el 23,10% del tamaño del mercado de ciberseguridad de los países nórdicos en 2025; Industrial y Defensa está creciendo a una CAGR del 12,31%.

- Por país, Suecia lideró con el 38,65% de participación de mercado en 2025, mientras que Noruega exhibe la CAGR más rápida del 9,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de los Países Nórdicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del despliegue de líneas de producción de Industria 4.0 habilitadas por 5G | 1.80% | Suecia y Finlandia como núcleo con efecto expansivo hacia Noruega y Dinamarca | Mediano plazo (2-4 años) |

| Mandatos públicos de "seguridad por diseño" bajo NIS2 y DORA | 2.10% | Región nórdica global | Corto plazo (≤ 2 años) |

| Consolidación de proveedores hacia plataformas XDR gestionadas | 1.40% | Suecia y Noruega como mercados primarios | Mediano plazo (2-4 años) |

| Herramientas de SOC automatizado y SecOps impulsadas por IA | 1.60% | Centros tecnológicos de Dinamarca y Suecia | Corto plazo (≤ 2 años) |

| Transición hacia la modernización de ERP nativo en la nube en BFSI | 0.90% | Centros financieros de Suecia y Dinamarca | Mediano plazo (2-4 años) |

| Aumento de la financiación cibernética de defensa vinculada a la adhesión a la OTAN | 1.20% | Sectores de defensa de Finlandia y Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del despliegue de líneas de producción de Industria 4.0 habilitadas por 5G

La robótica conectada en tiempo real, la inspección por visión artificial y las cargas de trabajo de mantenimiento predictivo que se ejecutan en redes 5G privadas han multiplicado los puntos de entrada de OT que los controles perimetrales heredados nunca abordaron. Los fabricantes de automóviles suecos y los ensambladores de electrónica finlandeses asignan por ello presupuestos mayores a la microsegmentación de confianza cero, la detección de intrusiones compatible con 5G y las pasarelas de traducción de protocolos capaces de conectar el tráfico Modbus, OPC-UA e IP. Los integradores informan que cada planta de fabricación existente requiere entre seis y nueve meses de actualizaciones de seguridad por fases, mientras que los marcos de seguridad codesarrollados entre los equipos de TI y OT verifican cada sprint de automatización. El consiguiente pico de demanda beneficia a los proveedores nórdicos con profundo conocimiento de OT y a los líderes de plataformas globales que integran motores de políticas 5G en cortafuegos consolidados, elevando así los valores medios de los contratos y asegurando ingresos de servicios gestionados plurianuales.

Mandatos públicos de "seguridad por diseño" bajo NIS2 y DORA

NIS2 obliga a las organizaciones que superen los 250 empleados o los 50 millones de EUR de facturación a presentar informes de brechas en un plazo de 24 horas y a superar auditorías anuales de madurez de riesgos, mientras que DORA añade pruebas de penetración obligatorias basadas en amenazas para las entidades financieras. Dinamarca promulgó las normas en marzo de 2025 abarcando a casi 1.500 entidades, y la Ley de Seguridad Digital de Noruega aplica multas de hasta el 4% de la facturación global por incumplimiento. Los plazos de cumplimiento comprimen los ciclos de adquisición, impulsando pedidos de alto crecimiento de software de automatización de políticas, módulos de seguimiento de evidencias y servicios de cumplimiento gestionados. Los bancos nórdicos despliegan paneles de resiliencia que mapean las dependencias del sistema frente a los escenarios de estrés de DORA y rellenan automáticamente las plantillas de los reguladores, reduciendo la preparación de auditorías en un 70%.

Consolidación de proveedores hacia plataformas XDR gestionadas

Los directores de seguridad de la información (CISO) que se enfrentan a decenas de herramientas y a la escasez de analistas en idiomas nórdicos favorecen cada vez más las suites XDR de pila única que fusionan datos de SIEM, SOAR, EDR y NDR bajo un único plano de análisis. El impulso de la consolidación se aceleró en 2024 cuando Logpoint incorporó al especialista danés en IA Muninn, proporcionando modelos de lenguaje entrenados regionalmente que reducen los falsos positivos en formatos de registro escandinavos. Las empresas de servicios públicos de energía noruegas negocian ahora contratos de servicio XDR plurianuales que incluyen la externalización de SOC 24/7 y horas de retención para la búsqueda de amenazas. Las empresas citan reducciones del tiempo medio de detección de 14 horas a menos de 5 horas, liberando al personal para simulaciones de equipo rojo y revisiones de riesgos a nivel de consejo de administración.

SOC automatizado impulsado por IA y herramientas de SecOps

Los países nórdicos necesitarán aproximadamente 300.000 profesionales de seguridad adicionales para 2029, pero los canales de graduados locales se quedan cortos. La orquestación mejorada con IA aborda las tareas repetitivas de clasificación, correlacionando inventarios de activos, fuentes de CVE y mapas de calor de MITRE ATT&CK para identificar alertas de alta certeza. Las empresas danesas de software en la nube informan de caídas del 50-70% en falsas alarmas tras desplegar manuales de procedimientos basados en aprendizaje automático que ponen en cuarentena automáticamente los endpoints sospechosos e inician trabajos forenses sin código. Los módulos de identificación de voz mediante deepfake se encuentran ahora en los sistemas de llamadas entrantes de los bancos suecos para detectar fraudes que se triplicaron en 2024, mientras que las herramientas de descubrimiento electrónico asistidas por IA acortan las respuestas a solicitudes de acceso de interesados del RGPD a horas en lugar de días.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento cibernético en idiomas nórdicos | -1.90% | Regional, más grave en Finlandia y Noruega | Largo plazo (≥ 4 años) |

| Precios elevados de la electricidad que limitan las cargas de trabajo criptográficas locales | -0.80% | Sectores de uso intensivo de energía de Dinamarca y Suecia | Mediano plazo (2-4 años) |

| Subinversión de las pymes por debajo del 5% del presupuesto de TI | -1.10% | Sector pyme regional | Corto plazo (≤ 2 años) |

| Tecnología operativa heredada fragmentada en servicios públicos | -0.70% | Servicios públicos de Noruega y Finlandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento cibernético en idiomas nórdicos

Las tasas de vacantes superan el 40% para los puestos que requieren habilidades en sueco o finlandés, y la inflación salarial supera el 12% anual para los arquitectos de seguridad de nivel medio. Los organismos públicos posponen los proyectos de modernización de SOC, mientras que las empresas del sector privado gastan en contratistas internacionales que carecen de fluidez en el cumplimiento normativo regional. Los programas de formación patrocinados por los operadores de telecomunicaciones añaden solo 2.000 graduados al año, dejando una brecha persistente. Esta escasez impulsa la adopción de la monitorización autónoma de la superficie de ataque y los servicios de detección gestionados integrados con manuales de procedimientos en idioma local, aunque las limitaciones de talento a largo plazo siguen frenando la velocidad de despliegue de los programas de seguridad a medida.

Precios elevados de la electricidad que limitan las cargas de trabajo criptográficas locales

Los futuros de electricidad nórdicos subieron un 31% entre 2024 y 2025 tras caer la producción hidroeléctrica por debajo de las medias de 20 años. Los operadores de centros de datos que ejecutan clústeres de módulos de seguridad de hardware (HSM) locales se enfrentan a picos de gastos operativos, lo que impulsa el traslado a servicios de gestión de claves basados en la nube que prometen un coste por transacción un 30% menor, aunque plantean debates sobre la soberanía de los datos. Los fabricantes farmacéuticos daneses están aplazando los despliegues de pilotos domésticos de criptografía resistente a la computación cuántica hasta que se estabilicen las tarifas de energía al por mayor, lo que ralentiza ciertas migraciones de cargas de trabajo de alta seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Aceleración de la Nube Remodela la Arquitectura

La implementación en la nube representó el 62,10% del tamaño del mercado de ciberseguridad de los países nórdicos en 2025, equivalente a 8,55 mil millones de USD. Los análisis de coste-beneficio muestran ahorros del 30-40% en infraestructura de seguridad al pasar a modelos de responsabilidad compartida, mientras que la cobertura de telemetría de amenazas se amplía a través de las API de auditoría de SaaS. Los ministerios nórdicos migran los portales de servicios ciudadanos a zonas de nube privada, estipulando que las cargas de trabajo permanezcan dentro de las fronteras del espacio Schengen, elevando así el interés en las pilas de seguridad nativas en la nube alojadas regionalmente.

Los entornos locales persisten en energía, defensa y manufactura de alta garantía, donde la latencia determinista y las políticas de aislamiento físico siguen siendo innegociables. La renovación de la sala de control de OT de Statnett ilustra la práctica híbrida: los registros de TI administrativos se envían a un SIEM en la nube pública, mientras que los enclaves de control de la red eléctrica conservan recopiladores locales protegidos por cortafuegos basados en el host. Durante el período de previsión, a medida que los servicios públicos modernicen las subestaciones y automaticen la gestión de parches, los análisis de seguridad entregados en la nube absorberán gradualmente la visibilidad, pero las construcciones de nube soberana seguirán siendo el ancla del cumplimiento de última milla para los datos clasificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: El Crecimiento de las Pymes Desafía el Dominio Empresarial

Las grandes empresas mantuvieron el 70,20% de los ingresos de 2025, ya que los apetitos de riesgo a nivel de consejo de administración justifican renovaciones de pilas de seguridad de varios millones de euros y dotación de personal de SOC 24/7. Las multinacionales nórdicas de escala Fortune 500 canalizan presupuestos hacia la búsqueda de amenazas mejorada con IA y laboratorios de equipo rojo. Por el contrario, las pymes añaden impulso con una CAGR del 11,21% a medida que los mandatos de facturación digital, la integración de identificación electrónica y la notificación NIS2 las incorporan al territorio regulado.

Las pymes con presupuesto limitado prefieren paquetes de suscripción que integran la seguridad de endpoints, el correo electrónico y el análisis de vulnerabilidades en una sola consola, a menudo adquiridos a través de revendedores de telecomunicaciones que ya facturan la conectividad de banda ancha. Las hojas de ruta de los proveedores incluyen ahora asistentes de "cumplimiento con un clic" adaptados a las Autoridades Locales de Protección de Datos, lo que facilita aún más la adopción. Si bien el tamaño medio de los acuerdos con pymes sigue siendo modesto, el volumen escala rápidamente, y la baja tasa de abandono sustenta ingresos recurrentes predecibles que diversifican las carteras de proveedores más allá del riesgo de concentración empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Auge Industrial y de Defensa Desafía el Liderazgo de BFSI

BFSI retuvo el 23,10% del gasto de 2025 a medida que los bancos invierten en análisis antifraude, refuerzo de la banca móvil y pruebas de resiliencia exigidas por DORA. Los prestamistas nórdicos utilizan marcos de riesgo de modelos para racionar los gastos de ciberseguridad en APIs de banca abierta, pagos en tiempo real y microservicios nativos en la nube que sustentan los productos minoristas de cualquier cosa como servicio.

Industrial y Defensa, proyectado a una CAGR del 12,31%, se beneficia de los campos de entrenamiento cibernético alineados con la OTAN, la visibilidad de OT en energías renovables y la protección de redes de mando de drones. Las grandes empresas energéticas asignan participaciones de dos dígitos del gasto de capital a la segregación de identidades, la telemetría de sensores y el backhaul de telemetría cifrada, mientras que los principales contratistas de defensa codesarrollan canalizaciones DevSecOps reforzadas para sistemas clasificados. La sanidad, las telecomunicaciones y la administración pública registran cada una un crecimiento de dígito medio bajo a medida que los registros de salud electrónicos, los calendarios de despliegue de 5G y los esquemas de identificación ciudadana amplían sus superficies de amenaza.

Análisis Geográfico

La participación de ingresos del 38,65% de Suecia proviene de su madurez en el gobierno digital, su manufactura orientada a la exportación y su profunda infraestructura fintech. El programa de transformación de TI de 5.300 millones de EUR del Estado respalda la expansión de la identificación electrónica y las inversiones en nube nacional, garantizando una demanda continua de servicios de gobernanza de identidades, SIEM y arquitectura de confianza cero. Las empresas emergentes suecas como Detectify y Outpost24 suministran SaaS de gestión de la superficie de ataque consumido a nivel mundial, consolidando al país como un faro de innovación.

Noruega lidera el crecimiento con una CAGR del 9,82%. Su fondo federal de modernización cibernética de 20 millones de NOK, más los compromisos plurianuales de Equinor, Statnett y el Fondo de Pensiones del Gobierno de 1,6 billones de USD, inyectan proyectos constantes en torno a la segmentación de OT, los registros en nube soberana y la correlación de SOC asistida por IA. Las directivas de infraestructuras críticas exigen la retención de telemetría de eventos durante cinco años, lo que impulsa los ingresos por suscripción de almacenamiento y análisis y empuja a los servicios públicos hacia la observabilidad unificada de OT-TI.

Dinamarca y Finlandia completan la región. Los clústeres fintech y de transporte marítimo de Dinamarca adoptan el perímetro de servicio de acceso seguro (SASE) para proteger las fuerzas de trabajo distribuidas y el Internet de las Cosas (IoT) marítimo. El relanzamiento del Consejo Nacional de Ciberseguridad y los 100 millones de EUR destinados a la resiliencia cibernética aceleran la incorporación de las pymes a los servicios gestionados. Finlandia aprovecha décadas de investigación y desarrollo en telecomunicaciones y su papel de puerta de entrada a la OTAN para crear prototipos de cifrado resistente a la computación cuántica, modelado de amenazas de 6G y bancos de pruebas de nube soberana clasificada que se extenderán a los mercados civiles. El crecimiento geográfico colectivo sigue respaldado por organismos de normalización nórdicos unificados que intercambian mejores prácticas, armonizando los requisitos de los compradores y acortando los ciclos de ventas de los proveedores.

Panorama Competitivo

El mercado de ciberseguridad de los países nórdicos alberga una combinación de proveedores en capas que comprende gigantes de plataformas estadounidenses y especialistas de origen local. Fortinet, Palo Alto Networks y CrowdStrike anclan el nivel de plataforma de alta gama; Fortinet registró ingresos de 5.960 millones de USD en 2024 y orienta hacia 6.650-6.850 millones de USD para 2025. Sus consolas de panel único resuenan entre las empresas que buscan racionalizar los productos puntuales superpuestos.

Los campeones regionales WithSecure, Mnemonic, Arctic Security y Logpoint aprovechan la proximidad cultural, la inteligencia de amenazas en idiomas nórdicos y las credenciales de privacidad por diseño. La adquisición de Muninn por parte de Logpoint en 2024 infundió detección de anomalías impulsada por IA en su SIEM, aumentando el potencial de ventas adicionales a las cuentas existentes del sector público. Los actores vinculados a las telecomunicaciones, como Telenor Cyberdefence, amplían sus huellas de servicios gestionados incorporando la experiencia en OT de Combitech, lo que señala una marcha hacia ofertas combinadas de SASE más SOC gestionado.

Se prevé que la intensidad de fusiones y adquisiciones se mantenga elevada a medida que los inversores persigan apuestas de plataforma que combinen fuentes de inteligencia de amenazas, análisis de identidades y automatización del cumplimiento. Los proveedores que se diferencien mediante alojamiento en nube soberana, criptografía resistente a la computación cuántica o dominio de protocolos específicos de OT obtendrán primas de valoración. Los compradores muestran una mayor preferencia por la viabilidad del proveedor y la claridad de la hoja de ruta, recompensando a los proveedores con amplios ecosistemas de socios y mesas de soporte en la región.

Líderes de la Industria de Ciberseguridad de los Países Nórdicos

International Business Machines Corporation

Cisco Systems, Inc.

Fortinet, Inc.

WithSecure Corporation

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Allurity finalizó las adquisiciones de Infigo y Onevinn, elevando la plantilla a 700 personas en 18 países.

- Abril de 2025: Socket adquirió la empresa danesa de análisis estático Coana, profundizando las capacidades de seguridad del código de la cadena de suministro.

- Mayo de 2025: Fortinet registró ingresos de 1.540 millones de USD en el primer trimestre, un 14% más interanual, respaldado por la expansión de SASE unificado.

- Enero de 2025: CrowdStrike y GuidePoint Security superaron los 1.000 millones de USD en ventas combinadas, destacando el creciente apetito por Falcon Next-Gen SIEM.

Alcance del Informe del Mercado de Ciberseguridad de los Países Nórdicos

Las soluciones de ciberseguridad ayudan a una organización a monitorizar, detectar, informar y contrarrestar las ciberamenazas, que son intentos basados en Internet de dañar o interrumpir los sistemas de información y hackear información crítica mediante spyware, malware y phishing para mantener la confidencialidad de los datos.

El mercado de ciberseguridad de los países nórdicos está segmentado por ofertas (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, equipos de seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por vertical de usuario final (BFSI, sanidad, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuario final), por país (Dinamarca, Noruega, Suecia, Finlandia). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Redes | |

| Seguridad de Endpoints | |

| Otras Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Pymes |

| Grandes Empresas |

| BFSI |

| Sanidad |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Dinamarca |

| Noruega |

| Suecia |

| Finlandia |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Otras Soluciones | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Organización | Pymes | |

| Grandes Empresas | ||

| Por Vertical de Usuario Final | BFSI | |

| Sanidad | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por País | Dinamarca | |

| Noruega | ||

| Suecia | ||

| Finlandia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ciberseguridad de los países nórdicos?

El tamaño del mercado de ciberseguridad de los países nórdicos se sitúa en 14,92 mil millones de USD en 2026 y está previsto que alcance los 22,25 mil millones de USD en 2031.

¿Qué marcos regulatorios están teniendo el mayor impacto en el gasto en ciberseguridad en los países nórdicos?

El cumplimiento obligatorio de la directiva NIS2 de la Unión Europea y la Ley de Resiliencia Operativa Digital (DORA) está acelerando las inversiones en seguridad en los sectores público y privado, especialmente en Dinamarca y Noruega, donde las multas por incumplimiento alcanzan hasta el 4% de la facturación anual

¿Cuál es la mayor restricción para el crecimiento del mercado?

Una grave escasez de talento en ciberseguridad en idiomas nórdicos —Suecia por sí sola necesita casi 300.000 profesionales adicionales para 2029— sigue retrasando los plazos de los proyectos y mantiene elevados los costes laborales

¿Qué país muestra el crecimiento de mercado más rápido hasta 2031?

Noruega lidera con una CAGR proyectada del 9,82%, impulsada por proyectos de digitalización energética a gran escala y nueva financiación gubernamental vinculada a la Ley de Seguridad Digital

¿Cómo está dando forma la consolidación de proveedores al panorama competitivo?

Los especialistas regionales y los proveedores de plataformas globales se están fusionando o adquiriendo capacidades impulsadas por IA —como la compra de Muninn por parte de Logpoint— para ofrecer suites XDR unificadas y abordar la escasez de talento, mientras que Fortinet continúa expandiendo sus ingresos, orientando hasta 6.850 millones de USD para 2025

Última actualización de la página el: