Tamaño y Participación del Mercado de Ciberseguridad de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

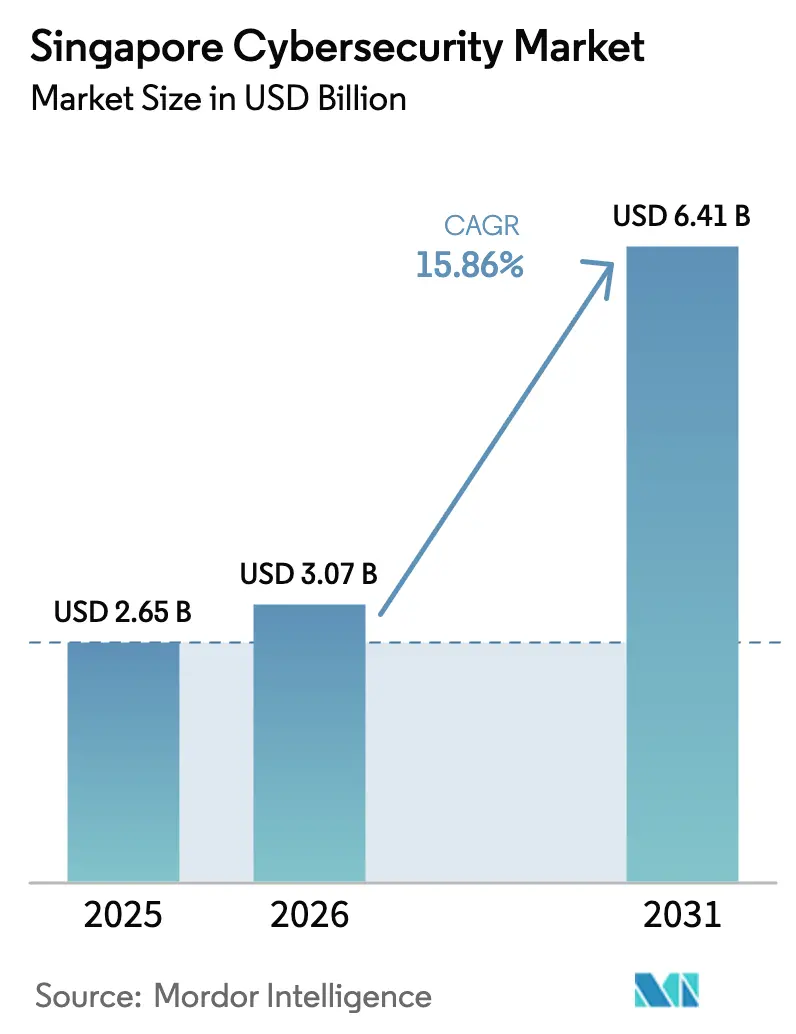

| Tamaño del mercado en el año base (2025) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Singapur por Mordor Intelligence

El tamaño del mercado de Ciberseguridad de Singapur en 2026 se estima en USD 3,07 mil millones, creciendo desde el valor de 2025 de USD 2,65 mil millones con proyecciones para 2031 que muestran USD 6,41 mil millones, creciendo a una CAGR del 15,86% durante 2026-2031 y confirmando el estatus de la ciudad-estado como centro de comando digital del Sudeste Asiático[1]Agencia de Ciberseguridad de Singapur, "Panorama Cibernético de Singapur 2024," csa.gov.sg. Los consejos de administración corporativos atribuyen el crecimiento al elevado volumen de amenazas —el cibercrimen ya representó el 49,2% de todos los delitos registrados en 2023— y a la creciente densidad de inversiones en centros de datos a hiperescala que superaron 1,4 GW de carga de TI activa o comprometida a mediados de 2024. Los equipos de adquisiciones ahora evalúan las ofertas en función de la reducción de riesgos entregada en lugar del recuento de funcionalidades, con el 67% de las grandes empresas insistiendo en indicadores clave de riesgo en los contratos de 2024. Un marcado viraje hacia la defensa convergente de TI-OT refleja terminales portuarias automatizadas y fábricas inteligentes que prefieren un único plano de control de seguridad frente a arquitecturas en silos. Las políticas de confianza cero, obligatorias en toda la infraestructura crítica, ya han reducido los casos de privilegio no autorizado en los bancos en un 42% desde mediados de 2023.

Conclusiones Clave del Informe

- Por oferta, los Servicios mantuvieron una participación del 59,60% en el mercado de Ciberseguridad de Singapur en 2025, mientras que las soluciones de seguridad en la nube están preparadas para entregar una CAGR del 15,52% hasta 2031.

- Por modo de implementación, las instalaciones locales retuvieron el 54,30% de la cuota del tamaño del mercado de Ciberseguridad de Singapur en 2025; se prevé que las implementaciones en la nube se expandan a una CAGR del 16,93% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas concentraron el 77,60% del gasto en 2025; la demanda de las PYMEs está prevista para alcanzar una CAGR del 18,09% durante el horizonte de pronóstico.

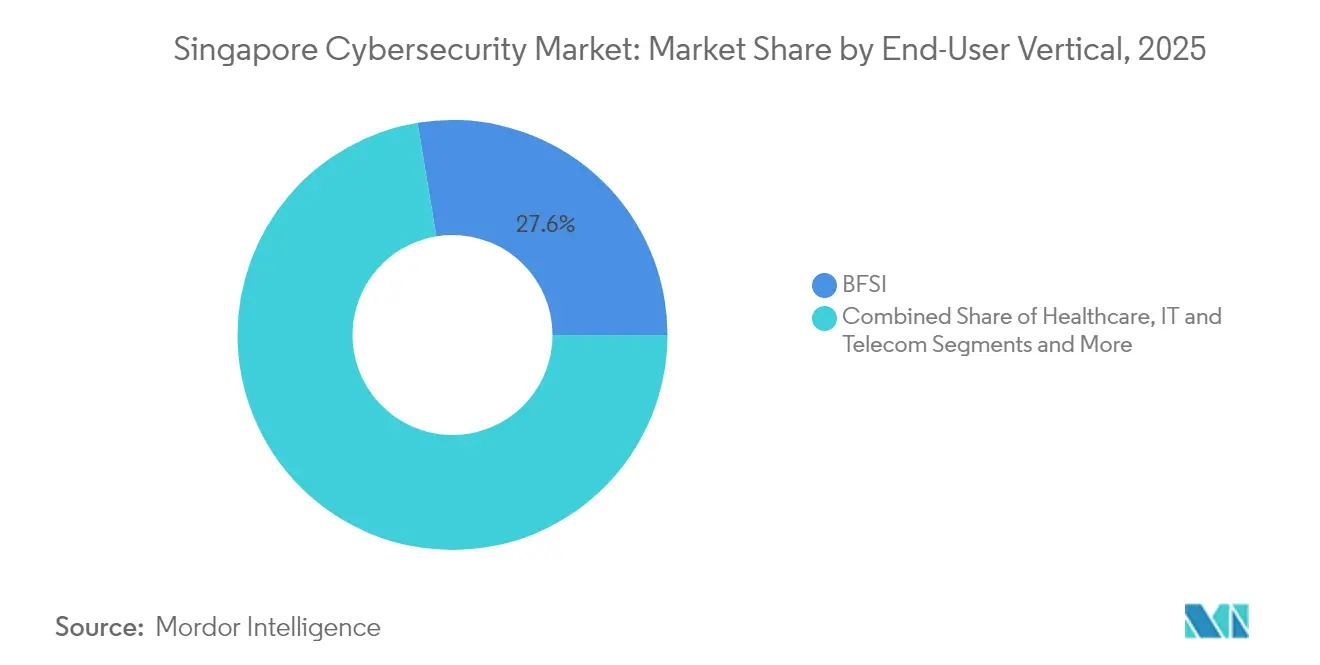

- Por vertical de usuario final, BFSI lideró con una participación de ingresos del 27,60% del tamaño del mercado de Ciberseguridad de Singapur en 2025, mientras que el gasto en sanidad se proyecta para crecer a una CAGR del 18,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos nacionales de arquitectura de confianza cero | +3.2% | Nacional, finanzas y gobierno | Mediano plazo (2-4 años) |

| Licencias de banca digital aceleradas | +2.8% | Distrito financiero | Corto plazo (≤ 2 años) |

| Normas de divulgación de empresas cotizadas en SGX | +1.5% | CBD | Corto plazo (≤ 2 años) |

| Mayor demanda de seguridad OT | +2.5% | Singapur occidental | Mediano plazo (2-4 años) |

| Despliegue de redes 5G independientes | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Incentivos fiscales para I+D | +1.2% | Centros de innovación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Nacionales de Arquitectura de Confianza Cero por Parte del Gobierno

Los reguladores ahora obligan a cada propietario de infraestructura de información crítica a presentar una hoja de ruta de confianza cero, y el 96% había enviado sus planes antes de noviembre de 2024. Las instituciones financieras respondieron con microsegmentación del tráfico, reduciendo los casos de privilegio no autorizado en un 42% en el plazo de un año tras la puesta en marcha. Los ciclos presupuestarios asignan hasta el 28% del gasto en seguridad a análisis de identidad, subrayando la demanda de controles de acceso sensibles al contexto. Las revisiones de diseño multiagencia simplificadas comprimieron las ventanas de aprobación de políticas a 34 días, reduciendo a la mitad los retrasos históricos y permitiendo a los proveedores acelerar el reconocimiento de ingresos. En conjunto, estos movimientos sitúan la aplicación de la confianza cero en el centro de cada licitación importante, otorgando a los proveedores que respaldan la puntuación de confianza adaptativa una ventaja decisiva.

Licencias de Banca Digital Aceleradas que Impulsan el Gasto en Seguridad BFSI de Nueva Generación

Los titulares de licencias de banco digital completo acumularon SGD 1.800 millones en depósitos a finales de 2024, equivalentes al 4% del conjunto de ahorros minoristas de Singapur. Cada nuevo participante canalizó aproximadamente el 22% del gasto operativo hacia la ciberseguridad durante su primer año, una intensidad emulada por los operadores establecidos cuyos inversiones en resiliencia crecieron un 36% hasta SGD 491 millones en 2024. Las implementaciones piloto de criptografía poscuántica ya protegen el 12% del tráfico interbancario doméstico. La paridad competitiva ahora depende de la ingesta rápida de inteligencia de amenazas y la evidencia de cumplimiento automatizada, redirigiendo los presupuestos hacia plataformas de detección y respuesta gestionadas en lugar de dispositivos independientes. Las curvas de adopción temprana del clúster bancario se propagan a través de los sistemas de pagos, gestión de patrimonio y mercados de capitales, amplificando la demanda total abordable para el mercado de Ciberseguridad de Singapur.

Normas Obligatorias de Divulgación de Incidentes Cibernéticos para Empresas Cotizadas en SGX

La Bolsa de Singapur supervisa 714 emisores valorados en SGD 776 mil millones y planea aplicar la notificación de incidentes cibernéticos en cuatro días hábiles, un régimen piloto que detectó 14 eventos reportables en 2024. Las empresas cotizadas aumentaron el gasto en herramientas automatizadas de evaluación del impacto de brechas en un 31% tras el ensayo, reduciendo el tiempo de notificación al consejo de administración a 20 horas. Una divulgación más rápida y transparente reduce las fluctuaciones de precios impulsadas por rumores y coloca métricas cuantitativas de integridad en los paneles de los inversores. Los proveedores que ofrecen canalizaciones de datos forenses validados e informes regulatorios basados en plantillas encuentran ciclos de decisión acelerados. Con el tiempo, las normas institucionalizan la ciberseguridad como un punto de control ESG, anclando la demanda recurrente en 714 presupuestos corporativos y reforzando el mercado de Ciberseguridad de Singapur.

Mayor Demanda de Seguridad OT del Megapuerto de Tuas y la Renovación de la Isla Jurong

La Fase 1 del Megapuerto de Tuas procesó 3 millones de TEU en 2024, con cada grúa y vehículo guiado automatizado transmitiendo hasta 2 GB de telemetría por hora que requiere cobertura OT-SOC las 24 horas del día, los 7 días de la semana. La Isla Jurong alberga más de 100 plantas petroquímicas que contribuyeron con SGD 81 mil millones en producción manufacturera durante 2023, y el 87% de los nuevos dispositivos OT estaban certificados según IEC 62443 a mediados de 2024. Los operadores prefieren planos de control TI-OT unificados para gestionar tanto la seguridad de procesos como las amenazas cibernéticas, elevando la demanda de sensores de inspección profunda de paquetes ajustados a protocolos propietarios. Los consorcios de proyectos de capital ahora incorporan cláusulas de seguridad equivalentes al 2%–3% del costo total de construcción, asegurando tasas de ejecución plurianuales para la respuesta gestionada a incidentes OT. Estas implementaciones industriales, agrupadas en el occidente de Singapur, incrementan materialmente las horas de servicio vendidas en el mercado de Ciberseguridad de Singapur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento certificado por CREST | –2.5% | Nacional | Mediano plazo (2-4 años) |

| Mercado PYME fragmentado | –1.5% | Parques suburbanos | Corto plazo (≤ 2 años) |

| Cláusulas de soberanía de datos | –1.2% | Nacional | Mediano plazo (2-4 años) |

| Alta superposición de cumplimiento normativo | –0.8% | Industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasa Reserva de Talento Certificado por CREST Infla los Costos de Servicio

Solo 530 profesionales certificados por CREST operaban localmente en 2024 frente a una demanda de 1.200, lo que equivale a una brecha del 56%. La remuneración media de los analistas sénior aumentó un 14% hasta SGD 117.000, comprimiendo los márgenes de los proveedores de servicios de seguridad gestionada. Los MSSP utilizaron la automatización para reducir los volúmenes de tickets de Nivel 1 en un 35%, aunque muchos aún absorben la inflación salarial trasladando precios más altos por licencias de asiento. La escasez persistente retrasa los grandes despliegues, alargando los plazos de puesta en marcha y amortiguando la conversión de ingresos a corto plazo. A menos que las vías de formación se amplíen materialmente, la oferta de talento seguirá limitando la capacidad del mercado de Ciberseguridad de Singapur para escalar al ritmo previsto.

Mercado PYME Fragmentado Todavía Anclado en Antivirus Heredado

Las PYMEs representan el 99% de las empresas de Singapur, pero el 58% sigue dependiendo de antivirus independiente, con solo el 21% adoptando autenticación multifactor. Los presupuestos medios de seguridad raramente superan los SGD 10.000, lo que convierte el precio en el criterio de compra dominante. Las subvenciones gubernamentales como el programa CISO como Servicio promediaron SGD 18.500 pero solo alcanzaron 350 proyectos en el primer año. La baja penetración del ciberseguro —el 12% de las pólizas elegibles en 2024— reduce aún más los incentivos para modernizarse. El volumen de operaciones pequeñas y no recurrentes eleva los costos de captación de clientes y limita los márgenes de los proveedores, moderando el crecimiento del mercado de Ciberseguridad de Singapur entre las microempresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Dominan Mientras la Seguridad en la Nube se Acelera

Los Servicios contribuyeron con el 59,60% a la cuota del mercado de Ciberseguridad de Singapur en 2025, respaldados por ingresos de servicios de seguridad gestionada de SGD 2.300 millones. El tiempo medio de detección disminuyó de ocho horas en 2022 a dos horas en 2024, demostrando el retorno de las inversiones en monitorización 24/7. Los proveedores que integran inteligencia de amenazas transfronteriza lograron una tasa de renovación del 92%, superando la mediana sectorial del 84%. Los clientes agrupan cada vez más la intermediación de seguros y los acuerdos de retención de respuesta a incidentes con la monitorización, creando ingresos de tipo anualidad para los MSSP. Estos factores sustentan una expansión robusta de dos dígitos en el mercado de Ciberseguridad de Singapur.

La seguridad en la nube está en camino de lograr una CAGR del 15,52% hasta 2031, impulsada por una penetración de cargas de trabajo en la nube empresarial del 84%. Las normas actualizadas de MAS ampliaron los objetivos de control obligatorios de ocho a 11, intensificando los ciclos de diligencia debida pero ampliando el gasto abordable. Los proveedores que combinan la gestión de la postura con la auto-remediación ahora ejecutan 37 actualizaciones de políticas por cliente cada mes, el triple de los volúmenes de 2022. Los precios basados en consumo encajan bien con el escalado rápido durante los picos de temporada de comercio electrónico. Como resultado, las soluciones nativas de la nube continuarán superando las actualizaciones de dispositivos dentro del mercado de Ciberseguridad de Singapur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Impulso de la Nube se Intensifica Aunque la Solución Local Lidera

Las instalaciones locales aún mantenían el 54,30% de la cuota del mercado de Ciberseguridad de Singapur en 2025, con el 71% de las bases de datos del sector financiero ubicadas conjuntamente en instalaciones de confianza. El espacio en planta de Nivel 4 alcanzó los 660.000 m², proporcionando a los grandes bancos y redes de pago entornos con latencia controlada. Los flujos de trabajo forenses híbridos redujeron el tiempo de procesamiento de evidencias en un 27%, validando una ruta de migración gradual para cargas de trabajo reguladas. En consecuencia, la mayoría de los operadores establecidos continúan renovando el hardware perimetral incluso mientras prueban aplicaciones nativas de la nube.

Las implementaciones en la nube prometen una CAGR del 16,93%, impulsadas por 300 MW adicionales de carga de TI a hiperescala planificada para 2025-2027. Los operadores que cumplen el estándar del Centro de Datos Verde reportan un PUE inferior a 1,3, liberando presupuestos de energía para aceleradores de seguridad en bastidor. Las nuevas tarifas de licencia masiva calculadas por CPU-segundo redujeron la volatilidad de las facturas mensuales en un 18%, aliviando las preocupaciones de los directores financieros. Los tiempos de aprovisionamiento más rápidos permiten a las empresas emergentes activar la infraestructura de SOC en horas en lugar de semanas. Estas ventajas mantendrán la adopción de la nube a la vanguardia del mercado de Ciberseguridad de Singapur.

Por Vertical de Usuario Final: La Sanidad Emerge como Competidor de Alto Crecimiento frente a BFSI

BFSI mantuvo la mayor cuota del mercado de Ciberseguridad de Singapur con el 27,60% en 2025, tras haber ejecutado 4.712 escenarios de simulación cibernética durante el año. La monitorización de transacciones sintéticas redujo las pérdidas por fraude en SGD 14 millones, frenando un aumento sostenido durante varios años. Las copias de seguridad inmutables ahora cubren el 82% de los bancos, asegurando una recuperación rápida en condiciones adversas. Los criterios de selección de proveedores priorizan las actualizaciones sin tiempo de inactividad y los módulos criptográficos auditados, prolongando los ciclos de renovación pero ampliando el gasto por nodo. BFSI sigue siendo, por tanto, un inquilino ancla del mercado de Ciberseguridad de Singapur.

La sanidad exhibe una perspectiva de CAGR del 18,74%, habiendo registrado 4,3 millones de visitas hospitalarias digitales en 2024, el doble del volumen de 2022. El SOC impulsado por IA del Hospital Farrer Park redujo el tiempo medio de respuesta a 12 minutos, frente a una media nacional de 46 minutos. Las divulgaciones de vulnerabilidades de dispositivos médicos crecieron un 28%, señalando una gestión de riesgos proactiva a medida que proliferan las UCI de telemedicina. Los conjuntos de prevención de pérdida de datos nativos de la nube y las pasarelas de API seguras ganan prioridad a medida que los hospitales unifican los registros médicos electrónicos. En consecuencia, la sanidad está llamada a ser el vertical de más rápido crecimiento dentro del mercado de Ciberseguridad de Singapur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: El Dominio Empresarial Persiste Mientras el Nivel de Adopción de las PYMEs Aumenta

Las grandes empresas concentraron el 77,60% del tamaño del mercado de Ciberseguridad de Singapur en 2025, con los emisores cotizados en SGX invirtiendo por sí solos SGD 1.960 millones en capital de seguridad y gasto operativo. Los informes del consejo de administración ahora integran la resiliencia cibernética en los paneles ESG para el 63% de los emisores, frente al 38% de hace tres años. Las adquisiciones de hardware seguro por diseño redujeron los residuos electrónicos al final de la vida útil en un 12%, un beneficio sostenible adicional que resuena entre los inversores. Con los reguladores endureciendo los parámetros de referencia anualmente, el gasto de las grandes capitalizaciones muestra poca elasticidad, sosteniendo el crecimiento de referencia del mercado de Ciberseguridad de Singapur.

Los presupuestos de las PYMEs todavía son modestos pero están expandiéndose a una CAGR del 18,09% gracias al programa CTO como Servicio de IMDA que inscribió a 1.600 suscriptores en el cuarto trimestre de 2024. Los paneles de control basados en navegador ahora reducen la configuración inicial a 3,5 horas, sustituyendo los despliegues de dispositivos que antes requerían 18 horas. Los titulares de ciberseguro que implementaron autenticación multifactor presentaron un 27% menos de reclamaciones por ransomware, animando a las aseguradoras a ofrecer descuentos en primas. En conjunto, las experiencias de usuario simplificadas y los incentivos de transferencia de riesgos convierten a las PYMEs en la próxima frontera del mercado de Ciberseguridad de Singapur.

Análisis Geográfico

El distrito central de negocios de Singapur continúa siendo el ancla del mercado de Ciberseguridad de Singapur, albergando las sedes de más de 200 bancos y aseguradoras regionales que en conjunto gastan más de SGD 1.200 millones en seguridad cada año. Las normas obligatorias de divulgación de brechas en cuatro días para las empresas cotizadas en SGX comprimieron los plazos de remediación, impulsando la demanda de detección gestionada en el CBD. Las torres de oficinas de alta densidad también albergan centros de SOC distribuidos que ofrecen cobertura 24/7 para clientes de ASEAN, concentrando mano de obra cualificada e instalaciones de coubicación premium.

El Singapur occidental, que se extiende desde el Puerto de Tuas hasta la Isla Jurong, representa la subregión de expansión más rápida. Los terminales de contenedores automatizados del puerto generan terabytes de telemetría OT que requieren detección de intrusiones con reconocimiento de protocolo, mientras que los complejos petroquímicos de la Isla Jurong integran controladores certificados según IEC 62443. Estos proyectos favorecen a los proveedores que pueden certificar tanto entornos marítimos como de seguridad de procesos, creando oportunidades de nicho para los MSSP especializados en OT. La infraestructura de apoyo, como el laboratorio de IA Marítima JL-NTU, impulsa aún más la actividad piloto, profundizando la cuota regional del mercado de Ciberseguridad de Singapur.

Los distritos del norte y el este se benefician de una cobertura 5G independiente casi total que alcanzó el 95% de la población en 2024. Los nodos de computación en el borde ubicados conjuntamente en centrales suburbanas albergan análisis de seguridad de baja latencia para la telemedicina, el transporte inteligente y los proyectos piloto de entrega por dron. Los hospitales comunitarios y policlínicas del este ahora procesan tráfico de registros médicos electrónicos completamente digital, impulsando la concesión de licencias incremental de pasarelas de seguridad de API. Mientras tanto, los parques de innovación suburbanos albergan muchas PYMEs objetivo de las subvenciones CTO como Servicio, aumentando los pedidos de microsegmentación y seguridad del correo electrónico. Colectivamente, estas zonas garantizan una demanda geográfica equilibrada en todo el mercado de Ciberseguridad de Singapur.

Panorama Competitivo

Ensign InfoSecurity registró ingresos de SGD 281 millones en 2024, un salto del 20% que elevó su tasa de retención de clientes al 94%, muy por encima de la mediana sectorial del 86%. Palo Alto Networks registró pedidos en Asia Pacífico por valor de USD 1.360 millones, citando "decenas de millones en dígitos altos" procedentes de Singapur a medida que los acuerdos de confianza cero se cerraron antes de los plazos regulatorios. La empresa emergente de análisis local Seconize aseguró 68 proyectos piloto de gobierno pagados a través de la Plataforma de Innovación Abierta, poniendo de relieve el apetito por la puntuación de vulnerabilidades nativa de IA.

Las alianzas estratégicas dan forma al nivel medio: el brazo de Servicios de Ciberseguridad de StarHub reportó ingresos de SGD 104 millones, con el 40% procedente de paquetes de seguridad en el borde 5G integrados. La Federación de Manufactura de Singapur registró una reducción del 18% en el tiempo de tramitación de adquisiciones para los adoptantes de Industria 4.0 que utilizan estos paquetes de telecomunicaciones más seguridad. El proveedor de identidad Okta amplió su base de clientes locales activos en un 47% hasta alcanzar 310, impulsado por una orientación de autenticación MAS más estricta.

La presión sobre los precios sigue siendo intensa en el segmento de las PYMEs, donde el paquete medio de Check Point cayó a USD 6.400 en 2024, un 5% menos interanual. Para defender los márgenes, los MSSP automatizaron el 62% de las tareas de Nivel 1, reasignando analistas hacia ventas adicionales de consultoría[3]Asociación de Profesionales de Seguridad de la Información, "Estudio de Operaciones 2024," aisp.sg . Las plataformas de seguridad con prioridad en API reportan un ahorro del 33% en los costos de integración frente a los modelos de dispositivos, una brecha destacada en el documento de Economía de Socios de Singapur de Cisco de 2024. Los movimientos combinados subrayan un mercado de Ciberseguridad de Singapur saludable pero competitivo.

Líderes de la Industria de Ciberseguridad de Singapur

Horangi Cyber Security

wizlynx Pte Ltd

Attila Cybertech Pte Ltd

Tech Security

Tenable Singapore

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Singtel activó el espectro 5G de 700 MHz que eleva las velocidades de descarga interiores medianas a 600 Mbps, habilitando la vigilancia 4K impulsada por IA sin enlaces de retorno.

- Febrero de 2025: Ensign InfoSecurity se clasificó en el sexto lugar a nivel mundial en el Top 250 de MSSP Alert, confirmando una tasa de renovación del 94%.

- Noviembre de 2024: Semperis recaudó USD 125 millones en financiación Serie C y se comprometió a capacitar a 1.000 ingenieros locales en la mitigación de ataques de identidad.

- Octubre de 2024: PSA inició un centro de cadena de suministro de USD 647,5 millones cuyo brazo robótico emitirá 2 TB de datos de sensores diariamente, exigiendo análisis de seguridad OT de alto rendimiento.

Alcance del Informe del Mercado de Ciberseguridad de Singapur

Las soluciones de ciberseguridad ayudan a las organizaciones a detectar, monitorizar, reportar y contrarrestar las amenazas cibernéticas para mantener la confidencialidad de los datos. Se espera que la adopción de soluciones de ciberseguridad crezca en consonancia con el aumento de la penetración de internet entre los países en desarrollo y desarrollados. La necesidad de ciberseguridad ha aumentado ya que todos los sistemas en el mundo actual están conectados a Internet, lo que hace que los datos sean más accesibles para los ciberdelincuentes.

El mercado de ciberseguridad de Singapur está segmentado por ofertas (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, equipos de seguridad de red, seguridad de puntos finales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y en la nube), por tamaño de organización (PYMEs, grandes empresas), por vertical de usuario final (BFSI, sanidad, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuario final). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Red | |

| Seguridad de Puntos Finales | |

| Otros Servicios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Sanidad |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Red | ||

| Seguridad de Puntos Finales | ||

| Otros Servicios | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Sanidad | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Ciberseguridad de Singapur y su tasa de crecimiento?

El tamaño del mercado de Ciberseguridad de Singapur es de USD 3,07 mil millones en 2026 y se prevé que alcance los USD 6,41 mil millones en 2031, reflejando una CAGR del 15,86%.

¿Qué segmento de la industria gasta más en ciberseguridad?

La banca, los servicios financieros y los seguros representan el 27,60% del gasto total, impulsados por las estrictas regulaciones de MAS y las nuevas licencias de banca digital.

¿Qué tan extensa es la cobertura 5G en Singapur y por qué es importante para la seguridad?

Las redes 5G independientes cubren el 95% de la población, habilitando servicios de baja latencia que requieren funciones de seguridad nativas de la nube para proteger los núcleos de microservicios.

¿Cuál es la magnitud de la escasez local de talento en ciberseguridad?

Singapur contaba con 17.100 profesionales para 18.000 puestos en 2024, con solo 530 expertos certificados por CREST, dejando una brecha de 900 posiciones.

¿Por qué las PYMEs representan una oportunidad en alza en el mercado de Ciberseguridad de Singapur?

Las subvenciones gubernamentales y los incentivos de ciberseguro están impulsando la adopción por parte de las PYMEs, respaldando una CAGR del 18,09% en el gasto en ciberseguridad de las PYMEs hasta 2031.

Última actualización de la página el: