Tamaño y Participación del Mercado de Ciberseguridad de Hungría

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

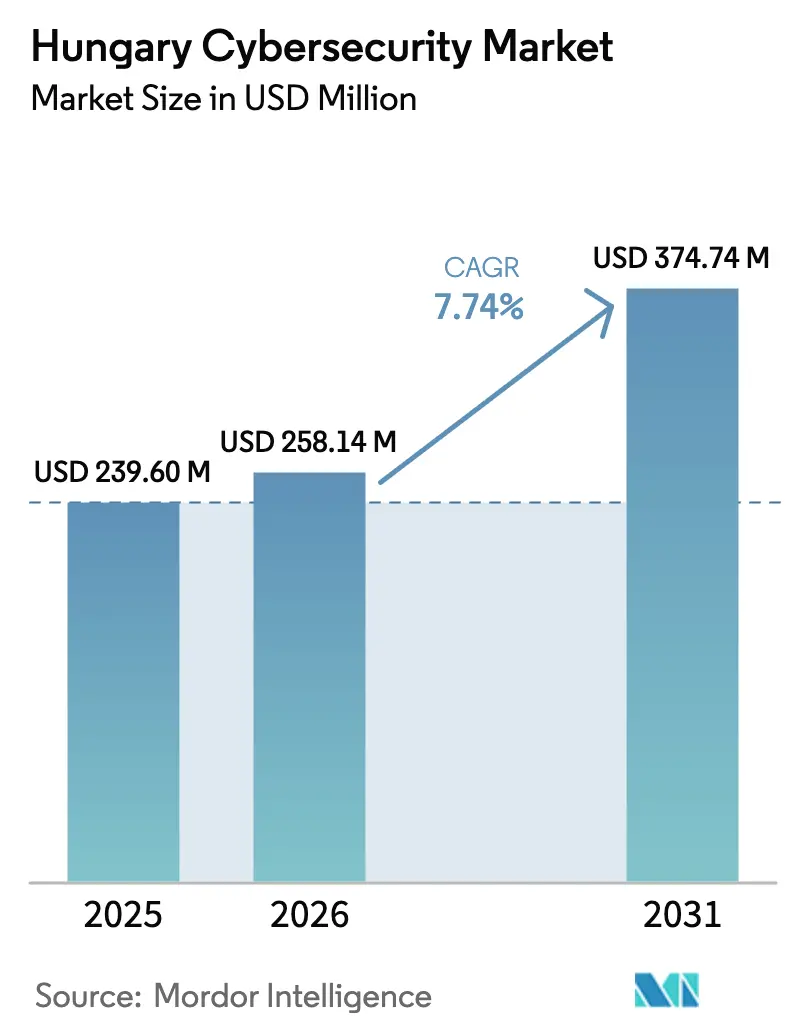

| Tamaño del mercado en el año base (2025) | 239.6 Millones de dólares |

| Tamaño del Mercado (2026) | 258.14 Millones de dólares |

| Tamaño del Mercado (2031) | 374.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Hungría por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Hungría crezca de USD 239,6 millones en 2025 a USD 258,14 millones en 2026 y se prevé que alcance USD 374,74 millones en 2031 a una CAGR del 7,74% durante 2026-2031. La expansión refleja una digitalización de amplia base, los mandatos de confianza cero en el marco del Programa de Éxito Digital 2030 y el ascenso de Budapest como centro regional de centros de datos de hiperescala. La creciente actividad de ransomware, la evolución de las regulaciones de la UE como NIS2 y DORA, y el aumento de los volúmenes de pagos instantáneos están impulsando a las organizaciones a reemplazar las defensas heredadas con arquitecturas de seguridad nativas en la nube impulsadas por IA. Mientras tanto, la persistente escasez de competencias eleva la demanda de servicios de seguridad gestionados, y la financiación gubernamental a través del Fondo Nacional de Investigación, Desarrollo e Innovación (NRDI) sostiene la innovación local. La intensidad competitiva se mantiene moderada porque los especialistas nacionales como SEON y Tresorit coexisten con multinacionales como IBM y Microsoft, aunque ningún proveedor controla una participación dominante en el mercado de ciberseguridad de Hungría.

Conclusiones Clave del Informe

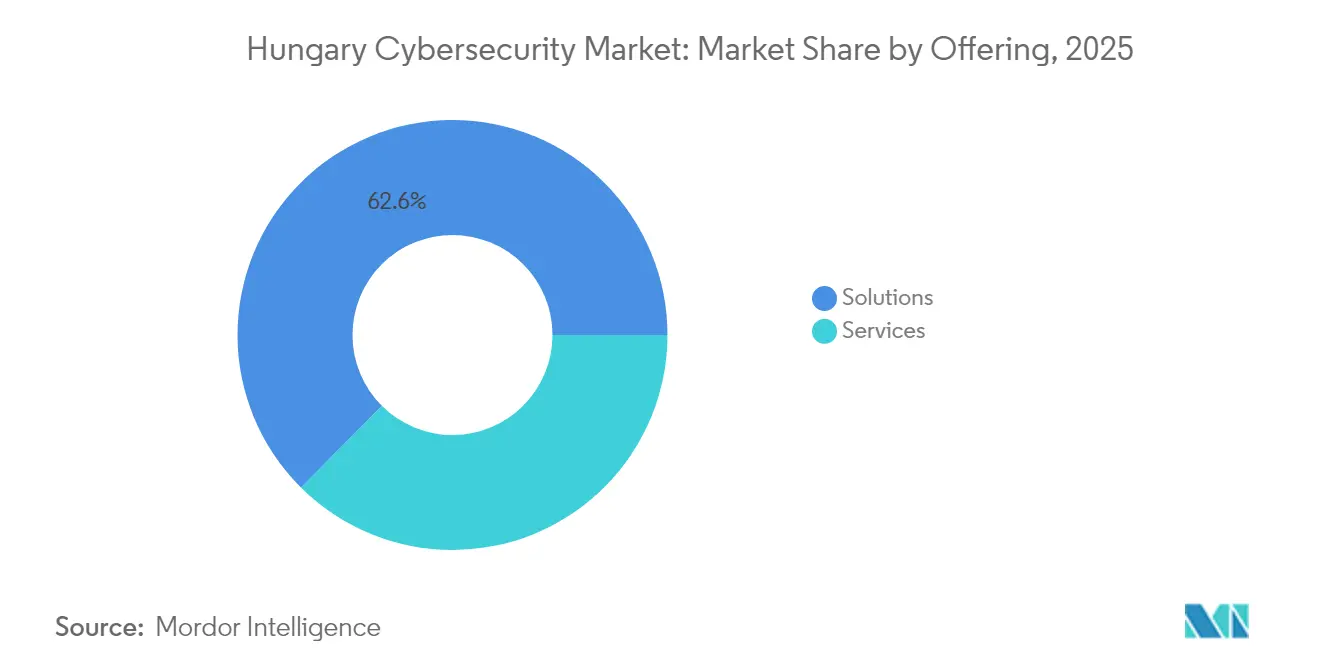

- Por oferta, las Soluciones lideraron con una cuota de ingresos del 62,55% en 2025, mientras que se proyecta que los Servicios registren la CAGR más rápida del 9,12% hasta 2031.

- Por modo de implementación, las instalaciones propias retuvieron el 58,95% del tamaño del mercado de ciberseguridad de Hungría en 2025; se prevé que las implementaciones en la nube registren una CAGR del 10,78% hasta 2031.

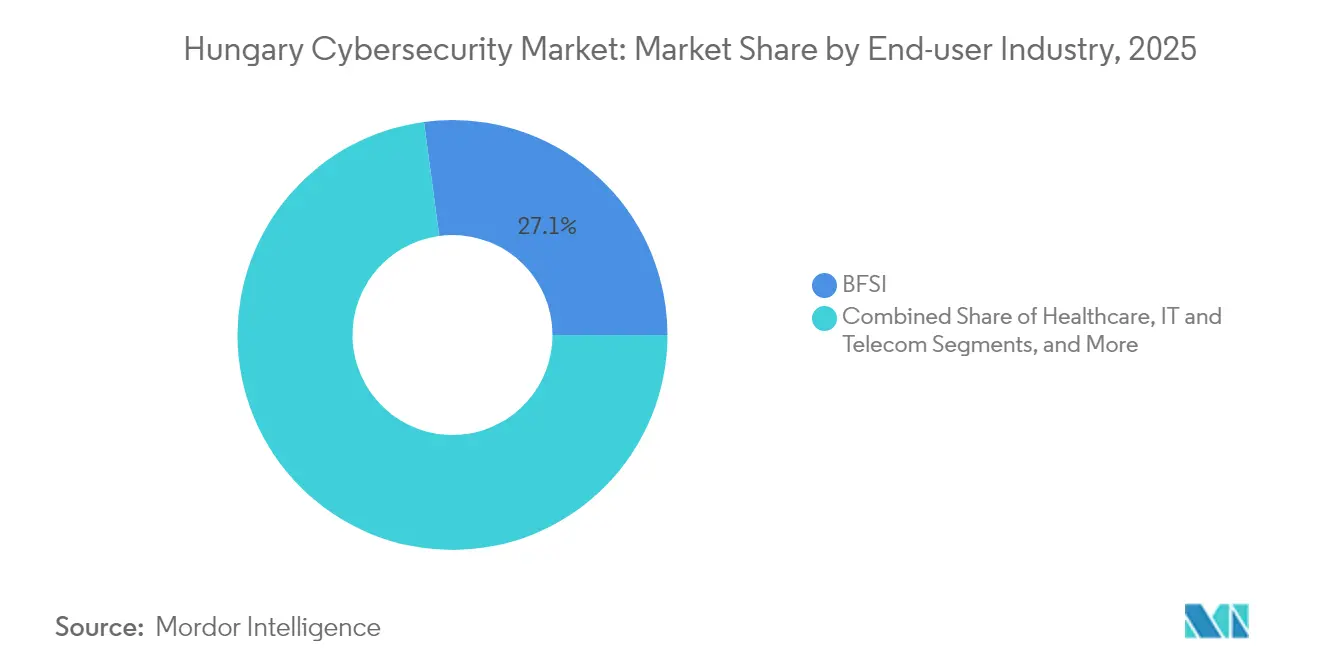

- Por industria del usuario final, el sector BFSI capturó el 27,12% de la participación del mercado de ciberseguridad de Hungría en 2025; el sector Sanitario está preparado para una CAGR del 10,15%, la más rápida entre todos los sectores verticales.

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron el 67,74% de los ingresos de 2025, mientras que se prevé que el segmento de PYMES se expanda a una CAGR del 10,46% a medida que las auditorías obligatorias impulsen la adopción.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Hungría

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Centros de Datos de Hiperescala y Coubicación en Budapest que Acelera la Demanda de Seguridad Nativa en la Nube | +2.1% | Área metropolitana de Budapest, con repercusión en el centro de Hungría | Mediano plazo (2-4 años) |

| Aumento de Ataques de Phishing y Ransomware contra las PYMES Húngaras | +1.8% | Nacional, con concentración en Budapest y regiones industriales | Corto plazo (≤ 2 años) |

| Programa de Éxito Digital 2030 que Impulsa la Adopción de Confianza Cero en la Administración Electrónica | +1.5% | Nacional, con implementación prioritaria en sectores gubernamentales | Largo plazo (≥ 4 años) |

| Crecimiento de los Pagos Instantáneos y el Comercio Electrónico que Incrementa el Gasto en Cumplimiento de PSD2/SCA y PCI-DSS | +1.2% | Nacional, con énfasis en el distrito financiero de Budapest | Mediano plazo (2-4 años) |

| Implementación de la Directiva NIS2 que Obliga a Realizar Auditorías de Ciberseguridad | +0.9% | Nacional, que afecta a todas las empresas cualificadas | Corto plazo (≤ 2 años) |

| Regulación DORA que Refuerza los Requisitos de Resiliencia de TI en el Sector Financiero | +0.7% | Nacional, concentrado en el sector BFSI | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Centros de Datos de Hiperescala y Coubicación en Budapest que Acelera la Demanda de Seguridad Nativa en la Nube

Una corriente de construcciones de hiperescala en torno a Budapest está remodelando las preferencias de los compradores hacia arquitecturas centradas en la nube que requieren capas elásticas de identidad, red y protección de datos. Cada nueva instalación genera un ecosistema de inquilinos coubicados cuyas obligaciones regulatorias y entornos multinube se traducen en mayores desembolsos para detección y respuesta gestionadas, automatización de la seguridad y pasarelas de confianza cero. Las sólidas redes de fibra óptica y la cobertura de gigabit del 80% de Magyar Telekom permiten controles de seguridad de baja latencia que escalan con los picos de carga de trabajo.

Aumento de Ataques de Phishing y Ransomware contra las PYMES Húngaras

Los operadores de ransomware tienen como objetivo creciente las 690.000 PYMES de Hungría, aprovechando los presupuestos limitados y la desigual ciberhigiene. Una serie de incidentes de doble extorsión en redes industriales y municipales ha intensificado el enfoque a nivel directivo, impulsando implantaciones aceleradas de detección en endpoints, inmutabilidad de copias de seguridad y programas de concienciación de usuarios. A pesar de la urgencia, las limitaciones de recursos mantienen la demanda sesgada hacia servicios gestionados de pago por uso, lo que sustenta un sólido flujo de oportunidades para los MSSP.

Programa de Éxito Digital 2030 que Impulsa la Adopción de Confianza Cero en la Administración Electrónica

El programa insignia del estado exige que los ministerios y las oficinas regionales refuercen la identidad, los privilegios y los flujos de datos bajo un modelo de confianza cero. Los flujos presupuestarios reservados dentro del Plan de Recuperación y Resiliencia financian mejoras que van desde la autenticación multifactor hasta la supervisión continua. Los proveedores del sector privado deben ahora alinearse con estas bases de contratación, lo que amplía efectivamente el mercado de ciberseguridad de Hungría más allá del ámbito público.

Crecimiento de los Pagos Instantáneos y el Comercio Electrónico que Incrementa el Gasto en Cumplimiento de PSD2/SCA y PCI-DSS

El comercio minorista en línea alcanzó USD 2.750 millones en 2023, y los comerciantes que procesan transacciones en tiempo real deben cumplir las normas de autenticación reforzada de clientes de PSD2 y las reglas de PCI-DSS. El análisis del fraude, la tokenización y la biometría conductual encabezan así las agendas de inversión de bancos y plataformas de comercio electrónico, añadiendo vientos de cola incrementales al mercado de ciberseguridad de Hungría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Analistas SOC Certificados | -1.4% | Nacional, aguda en Budapest y centros regionales | Largo plazo (≥ 4 años) |

| Sensibilidad al Precio entre las MIPYMES que Limita la Adopción de Soluciones de Nivel Empresarial | -1.1% | Nacional, que afecta especialmente a las zonas rurales y a las ciudades más pequeñas | Mediano plazo (2-4 años) |

| Regulación Fragmentada sobre Flujos Transfronterizos de Datos que Genera Retrasos en la Contratación | -0.8% | A escala de la UE, que afecta a las operaciones multinacionales | Largo plazo (≥ 4 años) |

| Competencias Digitales Limitadas en la Fuerza Laboral que Obstaculizan la Implementación de Seguridad | -0.6% | Nacional, con variaciones regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Analistas SOC Certificados

La brecha de talento en Hungría mantiene los salarios elevados y ralentiza las implantaciones complejas, especialmente en caza de amenazas, informática forense y seguridad de tecnología operativa (OT). Las empresas responden externalizando la supervisión y adoptando análisis asistidos por IA que maximizan el rendimiento del escaso capital humano disponible. Las becas de ciberseguridad financiadas por el gobierno a través del fondo NRDI resultan útiles, aunque no cubrirán la demanda a corto plazo.

Sensibilidad al Precio entre las MIPYMES que Limita la Adopción de Soluciones de Nivel Empresarial

Aproximadamente el 99% de las empresas húngaras son PYMES; dos tercios siguen dependiendo de herramientas gratuitas o de nivel de consumo. Las limitaciones de capital frenan la adopción de suites completas, lo que obliga a los proveedores a reducir las funcionalidades o a agrupar las ofertas como servicios de suscripción. Si bien la entrega en la nube reduce los costes de entrada, las preocupaciones sobre la residencia de datos persisten fuera de los clústeres tecnológicos de Budapest.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios ganan impulso a pesar del dominio de las Soluciones

Las Soluciones representaron el 62,55% de los ingresos de 2025, respaldadas por suites de seguridad de red, aplicaciones y nube adoptadas por bancos, operadores de telecomunicaciones y fabricantes. El tamaño del mercado de ciberseguridad de Hungría para los Servicios se está expandiendo, sin embargo, más rápidamente a una CAGR del 9,12%, porque las empresas que luchan contra la escasez de mano de obra recurren a servicios de consultoría, integración y detección y respuesta gestionados. Los proveedores especializados en cumplimiento continuo, pruebas de penetración y respuesta a incidentes son los más beneficiados a medida que se aproximan los plazos de auditoría de NIS2.

Los nichos de crecimiento incluyen identidad como servicio y suscripciones a MDR, que combinan la supervisión 24×7 con la contención automatizada. En el lado de las soluciones, los cortafuegos en la nube centrados en cargas de trabajo y las herramientas de prevención de pérdida de datos superan a las defensas perimetrales heredadas. La demanda de plataformas de gestión de riesgos integrada está aumentando en los servicios financieros a medida que las empresas se preparan para los controles TIC exigidos por DORA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: La aceleración en la nube desafía el dominio de las instalaciones propias

Los sistemas en las instalaciones propias retuvieron el 58,95% de la participación del mercado de ciberseguridad de Hungría en 2025. Se prevé que los controles entregados en la nube alcancen una CAGR del 10,78%, impulsados por los compromisos de los proveedores con los centros de datos locales que abordan las preocupaciones de soberanía y por la modernización de la red de Magyar Telekom. La nueva ley de ciberseguridad aporta certeza sobre el procesamiento transfronterizo, algo que los asesores de cumplimiento habían señalado anteriormente.

Muchos fabricantes de nivel medio mantienen ahora los datos sensibles de tecnología operativa (OT) en sus instalaciones, pero enrutan el análisis hacia plataformas SOC como servicio alojadas en instalaciones de hiperescala de Budapest. Las instituciones financieras implementan sandboxing en la nube y análisis de fraude, pero continúan ejecutando los sistemas de transacciones principales en servidores nacionales para cumplir con las directivas del Banco Nacional de Hungría. Este patrón híbrido definirá probablemente el mercado de ciberseguridad de Hungría hasta 2031.

Por Industria del Usuario Final: La digitalización sanitaria impulsa el crecimiento más rápido

El sector BFSI generó el 27,12% de los desembolsos de 2025, ya que los emisores de tarjetas y los intermediarios invirtieron en cripto-agilidad, verificación de transacciones y pruebas de resiliencia alineadas con DORA. La sanidad, sin embargo, está preparada para una CAGR del 10,15% porque el Espacio de Servicios de Salud Electrónica exige una gobernanza avanzada de identidades y cifrado. Los centros médicos de Budapest lideran los despliegues piloto, mientras que los hospitales regionales los siguen a medida que mejora la conectividad.

Las empresas industriales están aumentando los presupuestos de tecnología operativa (OT) tras los incidentes de ransomware que paralizaron líneas de producción automotriz. Las empresas de servicios energéticos añaden capas de detección de anomalías para cumplir con las normas de infraestructuras críticas. Los minoristas replatafoman para la prevención del fraude omnicanal a medida que se expande el comercio electrónico. Los organismos gubernamentales siguen siendo adoptantes constantes, impulsados por la hoja de ruta de confianza cero del Programa de Éxito Digital 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa del Usuario Final: Las PYMES se aceleran a pesar del dominio de las grandes empresas

Las grandes empresas mantuvieron el 67,74% de los ingresos de 2025, mientras que se prevé que las PYMES crezcan a una CAGR del 10,46% gracias a los vales de digitalización respaldados por el NRDI y las auditorías obligatorias de NIS2. El crecimiento del segmento de PYMES está respaldado por el desarrollo de modelos de seguridad como servicio de bajo coste que ofrecen protección de nivel empresarial a precios accesibles, abordando las barreras anteriores relacionadas con las limitaciones presupuestarias y la complejidad técnica.

La dinámica del tamaño empresarial refleja una maduración más amplia del mercado, en la que las grandes empresas están haciendo la transición desde implementaciones de seguridad básicas hacia capacidades avanzadas de detección y respuesta a amenazas, mientras que las PYMES están pasando de una protección mínima a marcos de seguridad integrales.

Análisis Geográfico

Budapest y su cinturón de municipios adyacentes generan aproximadamente el 40% del gasto nacional, sustentado por densos clústeres de BFSI, empresas emergentes tecnológicas e instalaciones de datos de hiperescala. La alta densidad de fibra óptica permite la adopción de SaaS, mientras que los ministerios estatales con sede en la capital aceleran las contrataciones vinculadas a los despliegues de confianza cero. La demanda de coubicación amplía aún más el mercado de ciberseguridad de Hungría a medida que los inquilinos residentes en la nube requieren defensas multicapa.

Los condados fronterizos occidentales se benefician de la logística transfronteriza y las plantas de producción automotriz, lo que impulsa inversiones en cortafuegos de tecnología operativa (OT), zonas desmilitarizadas industriales y marcos de cumplimiento de IEC-62443. Se espera que el tamaño del mercado de ciberseguridad de Hungría para estas regiones aumente gradualmente a medida que los proveedores de primer nivel endurezcan las cláusulas de reparto de riesgos. El centro de Hungría disfruta de un crecimiento por efecto derrame a causa de los centros de servicios compartidos que adoptan modelos que priorizan la nube, alineados con la cobertura 5G de Magyar Telekom.

Las regiones orientales y meridionales aún se quedan rezagadas porque las PYMES citan limitaciones presupuestarias y de competencias; sin embargo, los aceleradores financiados por el NRDI en Debrecen y Szeged están catalizando la creación de empresas emergentes de ciberseguridad. Los umbrales de auditoría uniformes de NIS2 obligan ahora a las empresas con más de 50 empleados a actualizar los controles de referencia, armonizando gradualmente las curvas de demanda en todo el país.

Panorama Competitivo

Magyar Telekom aprovecha su infraestructura de red para agrupar conectividad con depuración de DDoS, SOC como servicio y pasarelas de acceso seguro, manteniendo aproximadamente el 12% del conjunto de servicios de TI [2]Magyar Telekom, "Servicios de Seguridad Empresarial," telekom.hu. SEON, especializada en la lucha contra el fraude, ha recaudado USD 107,7 millones para expandir sus API de riesgo basadas en IA hacia neobancos regionales. Tresorit obtuvo USD 18 millones para desarrollar herramientas de colaboración cifradas de extremo a extremo adaptadas a flujos de trabajo sensibles al RGPD[3]Tresorit, "Datos de la Empresa," tresorit.com.

Los proveedores globales IBM, Microsoft, Cisco y Fortinet posicionan sus carteras de XDR y SASE impulsadas por IA para los grandes contratos empresariales. Sus ecosistemas de socios incluyen a los integradores de SOC Balasys y la plataforma de codificación segura Avatao, que ofrecen servicios de formación especializada y evaluación de código. La prueba de conformidad con NIS2 y DORA actúa ahora como filtro de contratación, otorgando una ventaja mensurable a quienes se anticipan.

La consolidación es gradual; ninguna fusión ha remodelado aún el mercado de ciberseguridad de Hungría en 2025, aunque los especialistas en servicios gestionados continúan adquiriendo empresas boutique de pruebas de penetración para asegurarse el escaso talento disponible. Persisten oportunidades en espacios sin explotar en cifrado cuántico seguro, detección de anomalías en tecnología operativa (OT) y suites de seguridad de pago por uso orientadas a las PYMES.

Líderes de la Industria de Ciberseguridad de Hungría

IBM Corporation

Magyar Telekom / T-Systems Hungary

Seon Fraud Fighters

Cisco Systems, Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: HUB Cyber Security cerró su adquisición mediante canje de acciones de BlackSwan Technologies para expandir las redes de datos segurados basadas en IA en las instituciones financieras de la UE.

- Enero de 2025: El Reglamento de Resiliencia Operativa Digital (DORA) entró en vigor, asignando al Banco Nacional de Hungría poderes de supervisión sobre la gestión del riesgo TIC.

- Enero de 2025: La nueva ley de ciberseguridad de Hungría, alineada con NIS2, ordenó la finalización de las auditorías externas antes del 31 de diciembre de 2025.

- Noviembre de 2024: La agencia nacional de contratación de defensa sufrió una demanda de rescate de USD 5 millones tras una brecha de INC Ransomware.

Alcance del Informe del Mercado de Ciberseguridad de Hungría

Las soluciones de ciberseguridad permiten a una organización supervisar, detectar, informar y contrarrestar las ciberamenazas que son intentos basados en internet de dañar o interrumpir los sistemas de información y hackear información crítica mediante spyware, malware y phishing para mantener la confidencialidad de los datos.

El mercado de ciberseguridad de Hungría está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión de riesgos integrada, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (en las instalaciones propias y en la nube), por tamaño de organización (PYMES, grandes empresas), por sector vertical del usuario final (BFSI, sanidad, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias del usuario final). Los tamaños de mercado y las previsiones se ofrecen en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión de Riesgos Integrada | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| En las Instalaciones Propias |

| BFSI |

| Sanidad |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión de Riesgos Integrada | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| En las Instalaciones Propias | ||

| Por Industria del Usuario Final | BFSI | |

| Sanidad | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMES) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ciberseguridad de Hungría en 2026?

Está valorado en USD 258,14 millones y se proyecta que alcance USD 374,74 millones en 2031.

¿Qué CAGR se espera para el gasto en ciberseguridad de Hungría hasta 2031?

Se prevé que el mercado crezca a una CAGR del 7,74% durante 2026-2031.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de ciberseguridad de Hungría?

Los Servicios, especialmente las ofertas de seguridad gestionada, están preparados para registrar una CAGR del 9,12% debido a la escasez nacional de competencias.

¿Por qué la Sanidad es un sector vertical de alto crecimiento para los proveedores de ciberseguridad en Hungría?

La digitalización del Espacio de Servicios de Salud Electrónica requiere una gobernanza avanzada de identidades y controles de protección de datos, impulsando una CAGR del 10,15% en el gasto sanitario.

Última actualización de la página el: