Tamaño y Cuota del Mercado de Ciberseguridad de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

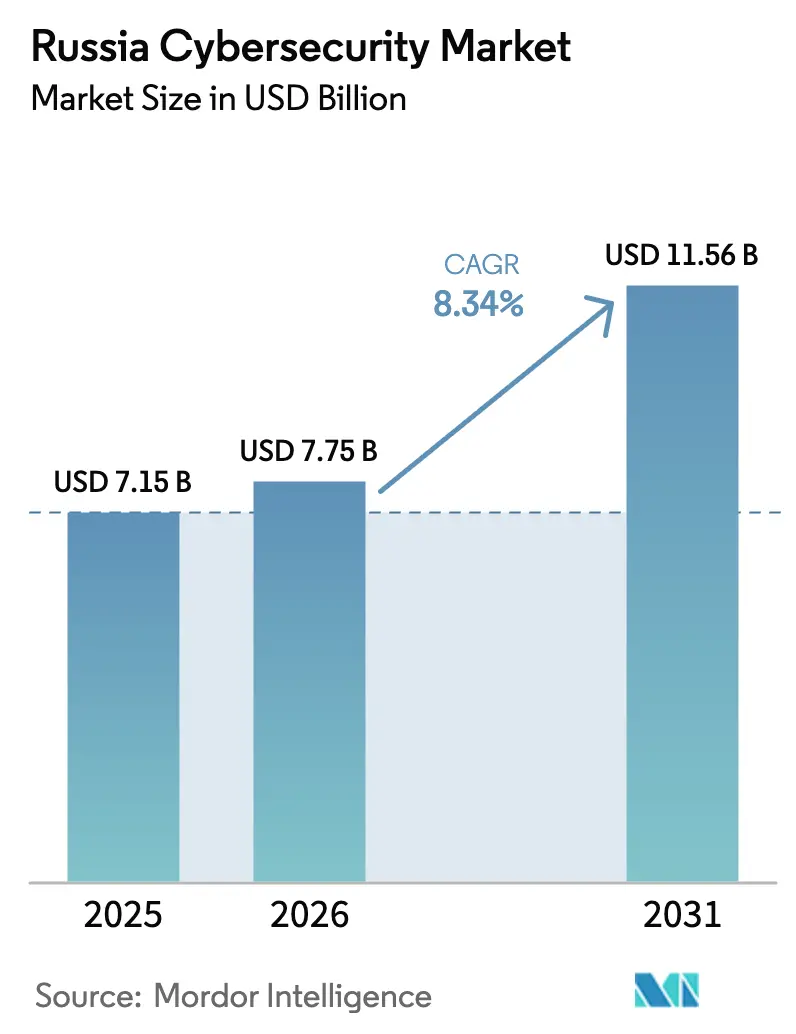

| Tamaño del mercado en el año base (2025) | 7.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Rusia por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Rusia se valoró en USD 7,15 mil millones en 2025 y se estima que crecerá desde USD 7,75 mil millones en 2026 hasta alcanzar USD 11,56 mil millones en 2031, a una CAGR del 8,34% durante el período de previsión (2026-2031). La expansión del mercado está impulsada por la agenda de soberanía digital del Estado, que exige soluciones rusas certificadas en toda la infraestructura de información crítica y genera asignaciones presupuestarias constantes incluso en un clima macroeconómico restringido. Las crecientes pérdidas por ransomware, normas más estrictas de localización de datos y auditorías de seguridad anuales obligatorias están llevando a las empresas —especialmente en banca, energía y salud— a priorizar el gasto en ciberseguridad sobre otras partidas de TI. La construcción nacional de infraestructuras de nube y centros de datos por parte de operadores como Rostelecom genera una nueva demanda de arquitecturas de confianza cero, mientras que las políticas de sustitución de importaciones mejoran la visibilidad de ingresos para los proveedores rusos que pueden reemplazar el hardware sancionado.

Conclusiones Clave del Informe

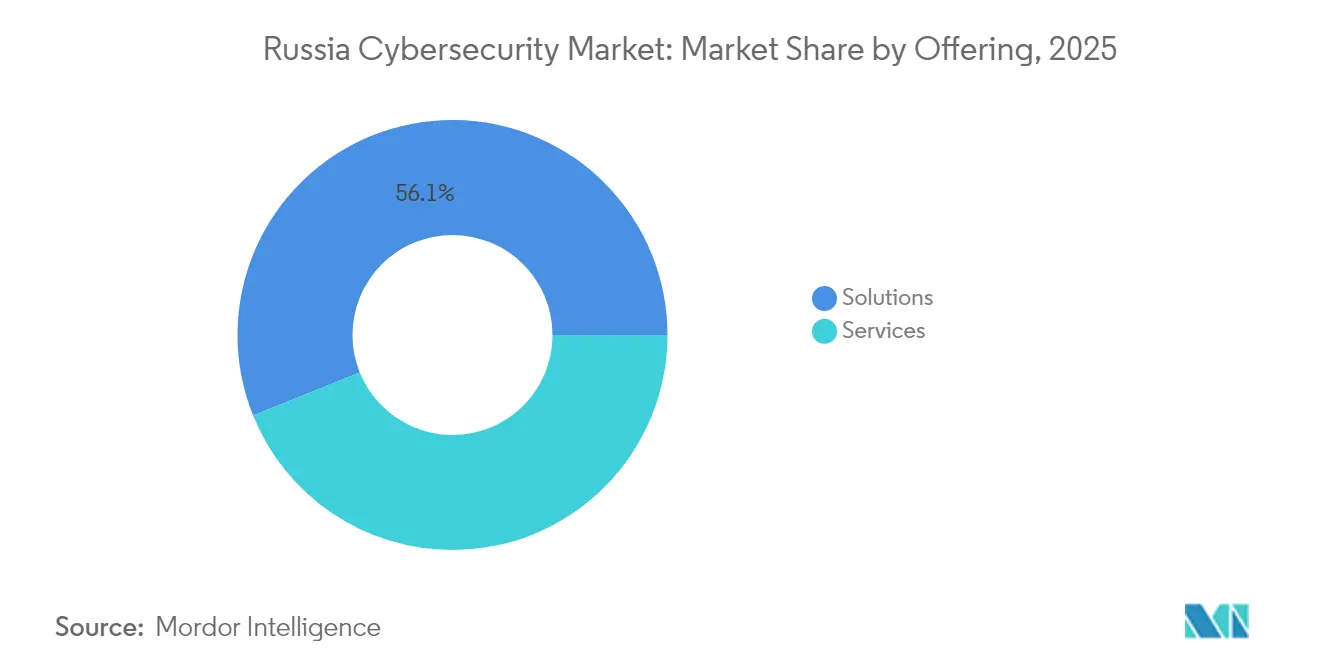

- Por oferta, las soluciones representaron el 56,10% de la cuota del mercado de ciberseguridad de Rusia en 2025; los servicios registran la CAGR más rápida del período 2026-2031 con un 9,75%.

- Por modo de implementación, la implementación local representó el 61,55% de la cuota de ingresos del mercado de ciberseguridad de Rusia en 2025, y se prevé que la implementación en la nube crezca a una CAGR del 11,25% hasta 2031.

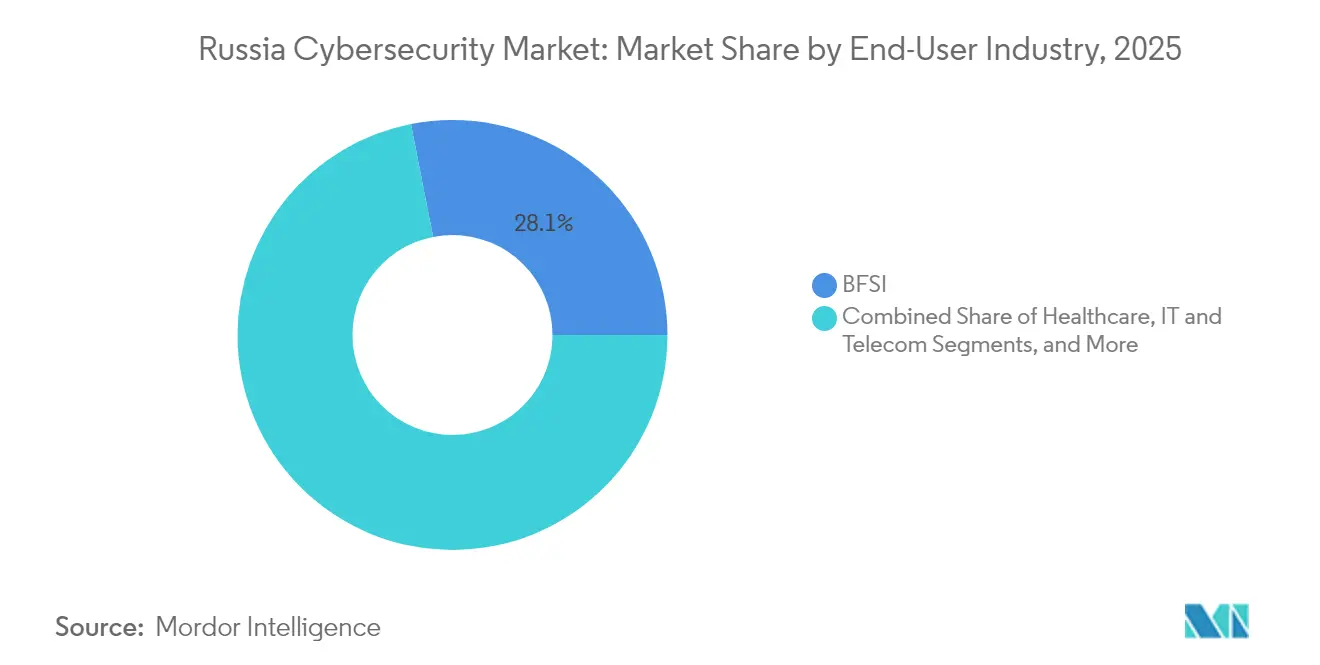

- Por industria del usuario final, el BFSI lideró con una cuota del 28,10% en 2025, mientras que se proyecta que el sector salud se expanda a una CAGR del 12,05% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas controlaron el 66,60% del mercado de ciberseguridad de Rusia en 2025; las Pymes registran la CAGR más alta del 10,35% en el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso a la Soberanía Digital y Mandatos de Sustitución de Importaciones en el Ecosistema de Seguridad de TI Ruso | +2.1% | Nacional | Mediano plazo (2-4 años) |

| Aumento de los Programas Estatales de Protección de Infraestructuras Críticas tras el Conflicto en Ucrania | +1.8% | Moscú y San Petersburgo primero | Corto plazo (≤2 años) |

| Rápida Expansión de la Infraestructura Nacional de Nube y Centros de Datos que Impulsa la Adopción de Confianza Cero | +1.5% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Proliferación del IoT Industrial en Petróleo y Gas y Servicios Públicos que Requieren Controles de Seguridad OT | +1.2% | Regiones ricas en recursos | Mediano plazo (2-4 años) |

| Escalada de Ataques de Ransomware como Servicio Dirigidos a las Pymes Rusas | +0.9% | Nacional | Corto plazo (≤2 años) |

| Leyes obligatorias de localización de datos que aumentan la demanda local | +0.7% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la Soberanía Digital y Mandatos de Sustitución de Importaciones en el Ecosistema de Seguridad de TI Ruso

Los participantes del mercado de ciberseguridad de Rusia experimentan un entorno estructuralmente protegido tras el decreto de sustitución de importaciones de diciembre de 2024 que bloquea muchos productos extranjeros. El Decreto 1875 prohíbe muchos bienes de TI extranjeros en la contratación pública y aplica una regla de «segundo fuera» que privilegia las ofertas que acreditan origen ruso. Como resultado, los proveedores locales como Kaspersky y Positive Technologies reportan un crecimiento de cartera de pedidos que supera su capacidad de contratación, mientras que los ministerios exigen algoritmos criptográficos nacionales certificados en cada nueva implantación.

Aumento de los Programas Estatales de Protección de Infraestructuras Críticas tras el Conflicto en Ucrania

Las actualizaciones normativas emitidas por el Servicio Federal de Seguridad (FSB) han convertido la protección de infraestructuras críticas de una responsabilidad de TI en un mandato de cumplimiento a nivel de consejo directivo. La Orden 239 del FSB y la metodología de 2024 del Ministerio de Transporte obligan a las empresas de servicios públicos, aeropuertos y ferrocarriles a enviar telemetría a una plataforma estatal unificada. Los datos de incidentes muestran que el tiempo de inactividad promedio por ataque se redujo de 65 horas en 2018 a 1 hora en 2024, lo que demuestra que la presión regulatoria acelera la madurez defensiva [1]Ministerio de Transporte de la Federación Rusa, "Recomendaciones Metodológicas para la Categorización de Infraestructuras de Información Crítica," mintrans.gov.ru.

Rápida Expansión de la Infraestructura Nacional de Nube y Centros de Datos que Impulsa la Adopción de Confianza Cero

Las instalaciones de Rostelecom en Moscú de julio de 2024 y el campus de 100 MW de BitRiver en el Extremo Oriente amplían la capacidad de cómputo nacional en más de un 20%, lo que lleva a las empresas a trasladar cargas de trabajo fuera de las instalaciones propias. Cada migración impulsa la adopción de microsegmentación y controles de confianza cero certificados bajo estándares rusos. Con cada incremento de capacidad, las empresas trasladan cargas de trabajo no críticas fuera de las instalaciones y luego se enfrentan a cláusulas de cumplimiento que exigen la segmentación de confianza cero. Los adoptantes tempranos como el Banco Primorye demuestran que los cortafuegos de aplicaciones web basados en la nube pueden neutralizar millones de eventos por trimestre sin incorporar personal adicional, lo que implica eficiencias en los costes operativos que incentivan una mayor migración.

Proliferación del IoT Industrial en Petróleo y Gas y Servicios Públicos que Requieren Controles de Seguridad OT

Kaspersky ICS-CERT descubrió la vulnerabilidad CVE-2023-47610 en los módems Cinterion, poniendo de manifiesto la exposición sistémica en entornos OT. Las empresas del sector energético respondieron acelerando la implementación de sistemas de prevención de intrusiones con reconocimiento de protocolos, y las auditorías de planta reportan reducciones medibles en el tiempo de inactividad no planificado [2]Kaspersky ICS-CERT, "Aviso sobre CVE-2023-47610," ics-cert.kaspersky.com. Tras el aviso, varias empresas de servicios públicos de energía de propiedad estatal aceleraron la adquisición de sistemas de prevención de intrusiones con reconocimiento de protocolos, lo que ilustra que las vulnerabilidades de alto perfil pueden movilizar presupuestos en un plazo muy corto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fuga de Talento por Emigración y Movilización Militar que Afecta a la Fuerza Laboral Cibernética | -1.7% | Centros tecnológicos | Largo plazo (≥5 años) |

| Controles de Exportación de EE. UU./UE que Limitan el Acceso a Hardware de Seguridad Avanzado y Actualizaciones | -1.5% | Nacional | Mediano plazo (2-4 años) |

| Compresión Presupuestaria en Sectores No Vinculados a los Recursos en Medio de Sanciones Macroeconómicas | -1.0% | Específico por sector | Corto plazo (≤2 años) |

| Procesos Fragmentados de Contratación Federal que Retrasan la Modernización de la Seguridad | -0.6% | Verticales gubernamentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuga de Talento por Emigración y Movilización Militar que Afecta a la Fuerza Laboral Cibernética

Positive Technologies constata que el crecimiento de vacantes en seguridad de la información supera en una proporción de tres a uno la oferta de graduados, elevando el salario medio de los analistas de seguridad un 25% por encima de los sueldos nacionales de TI. Las organizaciones compensan esta situación automatizando el triaje de nivel 1 mediante plataformas XDR impulsadas por aprendizaje automático.

Controles de Exportación de EE. UU./UE que Limitan el Acceso a Hardware de Seguridad Avanzado y Actualizaciones

Las normas del Departamento de Comercio de EE. UU. de septiembre de 2024 incorporan determinado software empresarial y firmware a los regímenes de licencias, congelando las actualizaciones de los dispositivos occidentales ya instalados en las redes rusas. Los operadores recurren a importaciones paralelas, lo que eleva los costes de mantenimiento y estimula el diseño nacional de ASIC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Mantienen el Liderazgo Mientras los Servicios se Aceleran

Las soluciones generaron el 56,10% de la cuota del mercado de ciberseguridad de Rusia en 2025, lo que subraya la preferencia histórica por las adquisiciones de capital y la operación interna. Los ingresos siguen anclados en cortafuegos de red, protección de endpoints y Pasarelas Web Seguras que satisfacen los protocolos de certificación del FSB. Sin embargo, el conjunto de oportunidades se inclina gradualmente hacia los servicios a medida que las empresas tienen dificultades para dotar de personal a los centros de seguridad disponibles las 24 horas del día, los 7 días de la semana. Los paquetes de detección y respuesta gestionada con precios por nodo permiten incluso a los bancos medianos activar la búsqueda de amenazas sin necesidad de contratación, un cambio que eleva la CAGR de servicios al 9,75% hasta 2031.

La creciente adopción de plataformas XDR con servicios integrados indica que las organizaciones valoran más la facturación basada en resultados que los recuentos de funcionalidades. Los proveedores ahora agrupan auditorías de cumplimiento, horas de retención ante incidentes y fuentes de inteligencia sobre amenazas, posicionando los servicios como una cobertura de gastos operativos frente a la volatilidad del suministro de hardware. Como resultado, los ingresos recurrentes anuales crecen más rápido que las ventas de licencias, y el tamaño del mercado de ciberseguridad de Rusia vinculado a los servicios podría superar los USD 5,4 mil millones en 2031 si se mantienen las renovaciones actuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: El Impulso de la Nube Supera el Dominio Local

La implementación local ya captó el 61,55% de la cuota del mercado de ciberseguridad de Rusia en 2025, un patrón reforzado por estrictas leyes de soberanía de datos que mantienen las cargas de trabajo sensibles detrás de los cortafuegos de los organismos. Los requisitos de cumplimiento de la Orden 239 del FSB significan que los operadores clasificados como infraestructuras de información crítica deben almacenar registros de auditoría localmente durante varios años, lo que afianza la demanda de almacenamiento local. Los hiperescaladores nacionales ofrecen regiones gubernamentales aisladas que cumplen con la ley de localización de datos, proporcionando a los ministerios con aversión al riesgo una vía de migración. Esta base de confianza impulsa una CAGR del 11,25% para los controles implementados en la nube, mientras que las inversiones locales se estabilizan a medida que los dispositivos amortizados alcanzan el fin de su vida útil sin actualizaciones de firmware occidental.

Los esquemas híbridos que mantienen las claves en las instalaciones propias pero ejecutan el análisis en nubes soberanas dominan los nuevos pliegos de condiciones. Dichos esquemas acortan los ciclos de parcheo y reducen el gasto de capital, resultando atractivos en condiciones de crédito ajustadas. En consecuencia, las referencias del mercado de ciberseguridad de Rusia citan cada vez más la microsegmentación y las Plataformas de Protección de Cargas de Trabajo en la Nube como elementos obligatorios de la lista de verificación en lugar de opciones avanzadas.

Por Industria del Usuario Final: El BFSI Lidera, el Sector Salud Avanza Rápidamente

La comunidad de banca, servicios financieros y seguros representó el 28,10% de los ingresos del mercado de ciberseguridad de Rusia en 2025. Las pruebas de penetración obligatorias bajo la Directiva 683-P del Banco Central y el despliegue del rublo digital impulsan la actualización continua de los módulos de análisis de fraude y la biometría conductual. A pesar de ese peso, el sector salud está listo para registrar la CAGR más rápida del 12,05% hasta 2031, impulsado por el despliegue de historias clínicas electrónicas y la expansión de la telemedicina a las óblasts más remotas.

Los hospitales ahora se clasifican como operadores de infraestructuras de información crítica, sometiéndolos a las normas de retención de registros e informes de incidentes de la Orden 239 del FSB. Los datos de contratación muestran un giro hacia el control de acceso a la red sin agentes y la microsegmentación de dispositivos médicos. Los proveedores que integran el reconocimiento del protocolo HL7 aseguran posiciones estratégicas, lo que sugiere que el sector salud podría superar al sector energético como el segundo segmento más grande del mercado de ciberseguridad de Rusia antes de 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Dominan Mientras las Pymes Aceleran su Ritmo

Las grandes organizaciones controlaron el 66,60% del gasto de 2025, lo que refleja los profundos recursos económicos de las grandes petroleras, las empresas de telecomunicaciones y los bancos estatales. Los contratos marco por valor de USD 50-100 millones aseguran actualizaciones plurianuales de suites de SIEM, análisis de vulnerabilidades y gestión de acceso privilegiado. Estos acuerdos subrayan la dependencia del mercado de unos pocos cientos de compradores de primer nivel.

Las Pymes, aunque más pequeñas hoy en día, generan una CAGR del 10,35% hasta 2031 a medida que las cláusulas de los seguros contra ransomware exigen controles básicos. Las subvenciones gubernamentales que subsidian hasta el 80% de los costes de adquisición de software para pequeños exportadores democratizan aún más la protección. A medida que los modelos de suscripción proliferan, la industria de ciberseguridad de Rusia obtiene una fuente de ingresos de larga cola que amortigua las oscilaciones cíclicas en los megaproyectos.

Análisis Geográfico

Moscú y el Distrito Federal Central en sentido amplio representan el nodo más importante de actividad del mercado de ciberseguridad de Rusia. Las sedes de bancos, ministerios federales e hiperescaladores nacionales concentran la contratación aquí, y los marcos piloto de cumplimiento suelen debutar en la capital antes de su despliegue nacional. Los datos de contratos revelan que más del 45% de los nuevos centros de operaciones de seguridad construidos en 2024 se originaron en Moscú, confirmando el estatus de referencia del distrito.

Los distritos del Volga y los Urales forman el motor industrial, que abarca refinerías, plantas de fabricación de automóviles y fundiciones de metales. La elevada demanda de seguridad OT sigue a las vulnerabilidades de PLC ampliamente publicitadas descubiertas en 2024, lo que empuja a los propietarios de activos a desplegar sensores de detección pasiva de anomalías en las redes de producción. Los pedidos resultantes impulsaron el valor del mercado regional en dos dígitos, fortaleciendo la presencia del mercado de ciberseguridad de Rusia más allá de su núcleo administrativo.

Los distritos del Extremo Oriente y Siberia, aunque menos poblados, adquieren peso estratégico gracias a los proyectos de centros de datos de uso intensivo de energía que aprovechan el excedente de energía hidroeléctrica. El campus de 100 MW de BitRiver cerca de Irkutsk ancla un incipiente corredor de computación de alto rendimiento, lo que impulsa herramientas especializadas de ciberseguridad para racks de inmersión refrigerada y nodos periféricos en contenedores. Los proyectos de puertos inteligentes en Vladivostok añaden nichos de seguridad marítima, completando una cartera de ingresos geográficamente diversificada.

Panorama Competitivo

Los campeones nacionales continúan consolidando su cuota a medida que las sanciones desplazan a muchas marcas occidentales. Kaspersky sigue siendo el proveedor de referencia, combinando el dominio en endpoints con el lanzamiento de su plataforma XDR en abril de 2024, que clasifica automáticamente el 70% de las alertas sin intervención de analistas [4]Kaspersky, "Documento Técnico de la Plataforma XDR," kaspersky.com. Positive Technologies escala integrando sensores de red con su SIEM MaxPatrol, ofreciendo a los clientes visibilidad desde una sola consola, una capacidad muy valorada por los centros de operaciones de seguridad con recursos limitados.

Las asociaciones con países no sujetos a sanciones aceleran las hojas de ruta de productos. El memorando de entendimiento de Rostelecom-Solar con un proveedor chino de conjuntos de chips permite dispositivos de cortafuegos de nueva generación optimizados para la criptografía GOST rusa. Las cláusulas de distribución exclusiva incorporadas en dichos acuerdos otorgan a los primeros en moverse una ventaja de escala, reforzando su dominio en el mercado de ciberseguridad de Rusia.

La escasez de talento impulsa una prima por la automatización. Los proveedores que integran motores de aprendizaje automático que elaboran libros de jugadas de respuesta a incidentes ganan licitaciones donde los compradores no pueden cubrir puestos de analistas de Nivel 1. Como resultado, la convergencia de plataformas se intensifica: los sensores de endpoints, red y nube ahora se comercializan bajo contratos de licencia unificados, aumentando los costes de cambio y empujando a la industria de ciberseguridad de Rusia hacia una estructura oligopolística.

Líderes de la Industria de Ciberseguridad de Rusia

Kaspersky Lab

Positive Technologies

Solar Security

Group-IB

Bi.Zone

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kaspersky identificó la vulnerabilidad CVE-2025-2783, una vulnerabilidad de día cero en Chrome que eludía el sandboxing; los organismos gubernamentales emitieron directivas de parcheo de emergencia en un plazo de 24 horas.

- Mayo de 2024: Kaspersky reveló la explotación activa de la vulnerabilidad CVE-2024-30051 de Windows en campañas de QakBot, lo que llevó a los bancos regionales a reforzar las flotas de cajeros automáticos.

- Abril de 2024: Las nuevas normas de Roskomnadzor obligaron a los proveedores de alojamiento a registrar servicios y documentar las prácticas de higiene de seguridad antes de su puesta en marcha.

- Abril de 2024: Kaspersky lanzó su plataforma de Detección y Respuesta Extendida, reduciendo el tiempo medio de detección hasta en un 40% en implementaciones piloto.

Alcance del Informe del Mercado de Ciberseguridad de Rusia

Las soluciones de ciberseguridad permiten a una organización monitorear, detectar, reportar y contrarrestar las ciberamenazas que son intentos basados en internet de dañar o interrumpir los sistemas de información y hackear información crítica mediante spyware, malware y phishing para mantener la confidencialidad de los datos.

El mercado de ciberseguridad de Rusia está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (Pymes y grandes empresas), por vertical del usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, fabricación y otras industrias del usuario final). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Fabricación |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Fabricación | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ciberseguridad de Rusia para 2031?

Se prevé que el mercado alcance USD 11,56 mil millones en 2031, creciendo a una CAGR del 8,34%.

¿Qué modo de implementación muestra el crecimiento más rápido en el panorama de ciberseguridad de Rusia?

La implementación basada en la nube lidera con una CAGR del 11,25% para 2026-2031 a medida que los hiperescaladores nacionales amplían su capacidad.

¿Por qué el sector salud es el segmento de usuario final de más rápida expansión?

El despliegue de historias clínicas electrónicas y las iniciativas de telemedicina impulsan el gasto en salud a una CAGR del 12,05% hasta 2031.

¿Cómo influyen los mandatos de sustitución de importaciones en la selección de proveedores?

El Decreto 1875 favorece las soluciones rusas certificadas, impulsando las carteras de pedidos de los proveedores nacionales y limitando las ofertas extranjeras.

Última actualización de la página el: