Tamaño y Participación del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

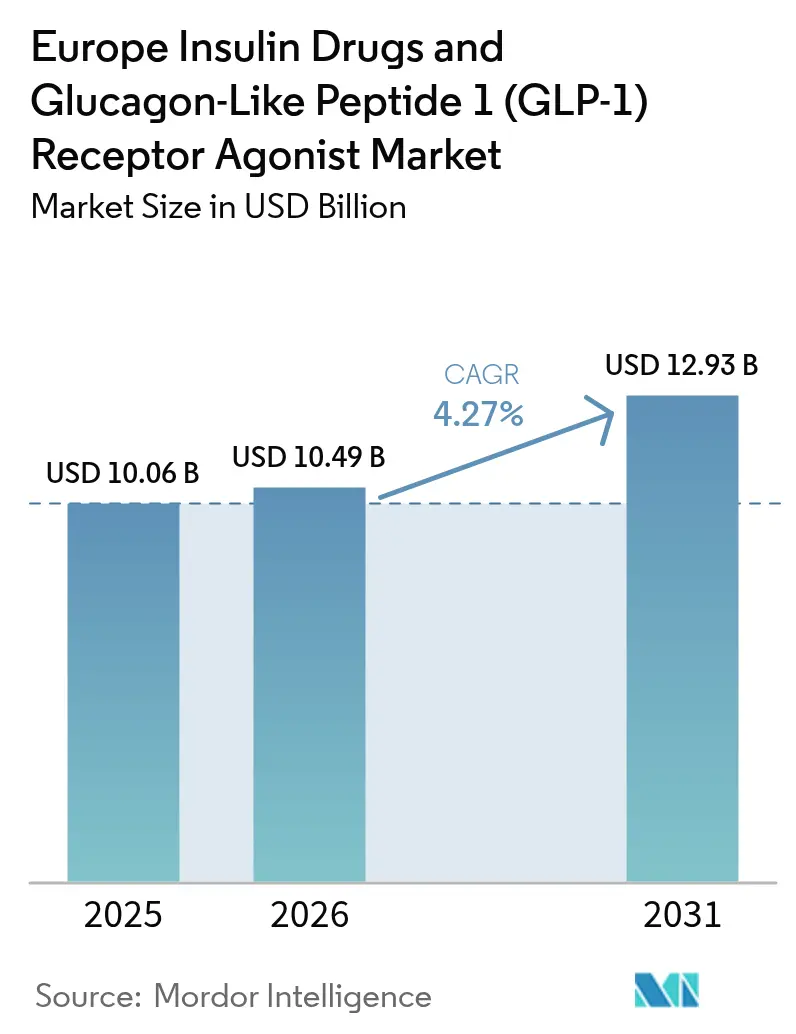

| Tamaño del mercado en el año base (2025) | 10.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 crezca de 10,06 mil millones de USD en 2025 a 10,49 mil millones de USD en 2026 y se prevé que alcance los 12,93 mil millones de USD en 2031 a una CAGR del 4,27% durante 2026-2031.

La epidemia de COVID-19 ha afectado significativamente al mercado de medicamentos y dispositivos de insulina. Los pacientes con diabetes tipo 1 se ven más afectados por el COVID-19. Dado que las personas con diabetes ya tienen sistemas inmunológicos debilitados, el COVID-19 provoca que dichos sistemas inmunológicos se deterioren rápidamente. Las personas con diabetes tienen más probabilidades de experimentar complicaciones graves que las personas sanas. Durante el COVID-19, los fabricantes de medicamentos de insulina trabajaron con los gobiernos locales para suministrar medicamentos de insulina a los pacientes diabéticos.

Novo Nordisk declaró en su sitio web que 'Desde el inicio del COVID-19, nuestro compromiso con los pacientes, nuestros empleados y las comunidades donde operamos no ha cambiado; continuamos suministrando nuestros medicamentos y dispositivos a personas que viven con diabetes y otras enfermedades crónicas graves, protegemos la salud de nuestros empleados y tomamos medidas para apoyar a médicos y enfermeras mientras trabajan para combatir el COVID-19.' Los médicos de todo el mundo sugirieron a los pacientes diabéticos que revisaran sus niveles de diabetes con mayor frecuencia como medida de precaución, y el consumo de medicamentos aumentó, lo que llevó a un incremento en el uso de medicamentos de insulina.

Las tasas de casos recién diagnosticados de diabetes tipo 1 y tipo 2 están aumentando entre los jóvenes en Europa. La prevalencia de la diabetes en todas las edades en la región europea está aumentando, principalmente debido a la obesidad, la dieta poco saludable y la inactividad física. La prevalencia de la diabetes tipo 1 autoinmune también está aumentando en Europa y, según las fuentes, Europa tiene el mayor número de niños con diabetes tipo 1. Aunque los pacientes con diabetes tipo 2 se inician con medicamentos orales, también puede ser necesaria la insulina cuando los niveles de glucosa no están bien controlados debido a un estilo de vida poco saludable. Por lo tanto, la demanda de insulina también existe entre los pacientes con diabetes tipo 2.

Cada medicamento es único en la forma en que actúa para ayudar a los pacientes con diabetes a mantener su condición bajo control. Ciertos medicamentos tienen acciones similares y se agrupan en la misma clase. También pueden clasificarse según la forma en que se administran, con algunos medicamentos tomados por vía oral y otros inyectados directamente en la sangre (insulina y GLP-1).

Byetta fue el primer GLP-1 que recibió aprobación en 2005. El agonista del receptor del péptido similar al glucagón se administra por vía subcutánea y es utilizado por pacientes con diabetes tipo 2 para controlar sus niveles de glucosa en sangre.

El rápido aumento de la incidencia y prevalencia de pacientes diabéticos y el gasto sanitario en Europa son indicadores del incremento en el uso de productos farmacológicos para la diabetes. Por lo tanto, debido a los factores mencionados anteriormente, se prevé que el mercado estudiado sea testigo de un crecimiento durante el período de análisis.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1)

El aumento en los Precios de los Medicamentos de Insulina en Europa

Las insulinas llevan décadas en el mercado. Sin embargo, el costo de la insulina siempre ha sido una preocupación primordial. Un ejemplo reciente es la retirada de Tresiba de Alemania debido a la presión sobre los precios después de que las autoridades indicaron que fijarían el precio de la insulina basal de acción prolongada a la par con las antiguas inyecciones de insulina humana. Aunque la competencia de biosimilares en Europa aumentó, lo que permitió mantener bajos los precios de la insulina, los medicamentos de marca siempre han sido la norma. Además, los principales actores han obtenido múltiples extensiones realizando mejoras incrementales en sus medicamentos de marca. En los últimos años, la prevalencia de la diabetes ha aumentado de manera alarmante en todo el continente europeo. Las personas con diabetes deben realizar varios ajustes diarios para mantener sus niveles de glucosa en sangre dentro de rangos aceptables. Entre los ejemplos se incluye tomar medicamentos antidiabéticos orales o consumir más carbohidratos mientras se monitorean sus niveles de glucosa en sangre. La obesidad, una dieta deficiente y la falta de ejercicio son las principales causas del aumento de casos recién diagnosticados de diabetes tipo 1 y tipo 2. El uso de medicamentos para la diabetes está en aumento, como lo evidencia el rápido incremento en la incidencia, prevalencia y costos sanitarios de las personas con diabetes. La investigación y el desarrollo (I+D) en diabetes son cruciales desde muchas perspectivas. Alrededor del 10% de todos los costos sanitarios en Italia están relacionados con la diabetes. La diabetes representa un importante desafío de salud pública en Italia. La I+D en diabetes es extensa en todo el mundo y en la propia Italia. Italia ocupa el 3.er lugar a nivel mundial en publicaciones revisadas por pares sobre temas endocrino-metabólicos. Sin embargo, la incidencia de la diabetes está aumentando debido a factores relacionados con el estilo de vida y la nutrición.

A pesar del aumento en los precios de los medicamentos de insulina, con el incremento de la población con diabetes tipo 1 en Europa, el mercado de medicamentos de insulina está creciendo y no existe alternativa.

Alemania Tuvo la Mayor Participación de Mercado en el Año en Curso

En el año en curso, Alemania dominó el mercado de insulina y se espera que continúe su dominio durante el período de pronóstico. El aumento se debe a la alta prevalencia de la diabetes entre la población del país. En Alemania, según una estimación, el número de pacientes con diabetes tipo 1 y tipo 2 está aumentando gradualmente. Los fabricantes farmacéuticos del país, incluido Novo Nordisk, han asegurado a los pacientes diabéticos que actualmente no existe ningún impacto del COVID-19 en su cadena de suministro. Además, las empresas monitorean regularmente su cadena de suministro para evaluar mejor la situación y actuar de manera proactiva para garantizar una interrupción mínima o nula en la disponibilidad de medicamentos de insulina para la población diabética del país. El precio de los medicamentos de insulina es una preocupación importante en muchos países, y Alemania no es una excepción. El gobierno alemán regula los precios de los medicamentos; por lo tanto, las empresas farmacéuticas se centran en fijar los precios de los productos a tasas mínimas.

En los próximos veinte años, la diabetes tipo 2 se volverá más prevalente en Alemania. Según los investigadores del DZD (Centro Alemán de Investigación de la Diabetes), hasta doce millones de personas podrían tener el trastorno metabólico para 2040. El rápido aumento de la diabetes tipo 1 y tipo 2 entre la población envejecida presentará problemas significativos para el sistema de Medicamentos para la Diabetes de Alemania en los años venideros. El Centro Alemán de la Diabetes (DDZ) estima que al menos el 7,2% de la población en Alemania actualmente tiene diabetes, y que ese número aumentará drásticamente en los próximos 20 años. La obesidad, una dieta deficiente y la falta de ejercicio son las principales causas del aumento de casos recién diagnosticados de diabetes tipo 1 y tipo 2. El gasto sanitario y el rápido aumento de la incidencia y prevalencia de personas con diabetes son señales de expansión del mercado. La ley alemana exige, para los planes de seguro público, un límite a los gastos médicos de bolsillo y la cobertura de todos los tratamientos médicamente necesarios, incluidos los medicamentos de insulina. T1 International, una organización que aboga por las personas con diabetes, afirma que los gastos de bolsillo para los pacientes diabéticos alemanes se encuentran entre los más bajos a nivel mundial. En Alemania, las estrictas regulaciones gubernamentales y las normativas favorables de la Organización Mundial de la Salud (OMS) incentivan a las empresas a crear nuevos productos. La penetración en el mercado alemán de estas soluciones ayuda a las organizaciones de investigación clínica (CRO) regionales con sus ensayos de investigación clínica y garantiza la simplicidad gerencial, lo que acelera el proceso de descubrimiento.

Como resultado, se espera que el mercado estudiado se desarrolle a lo largo del período de análisis debido a la creciente prevalencia de la diabetes.

Panorama Competitivo

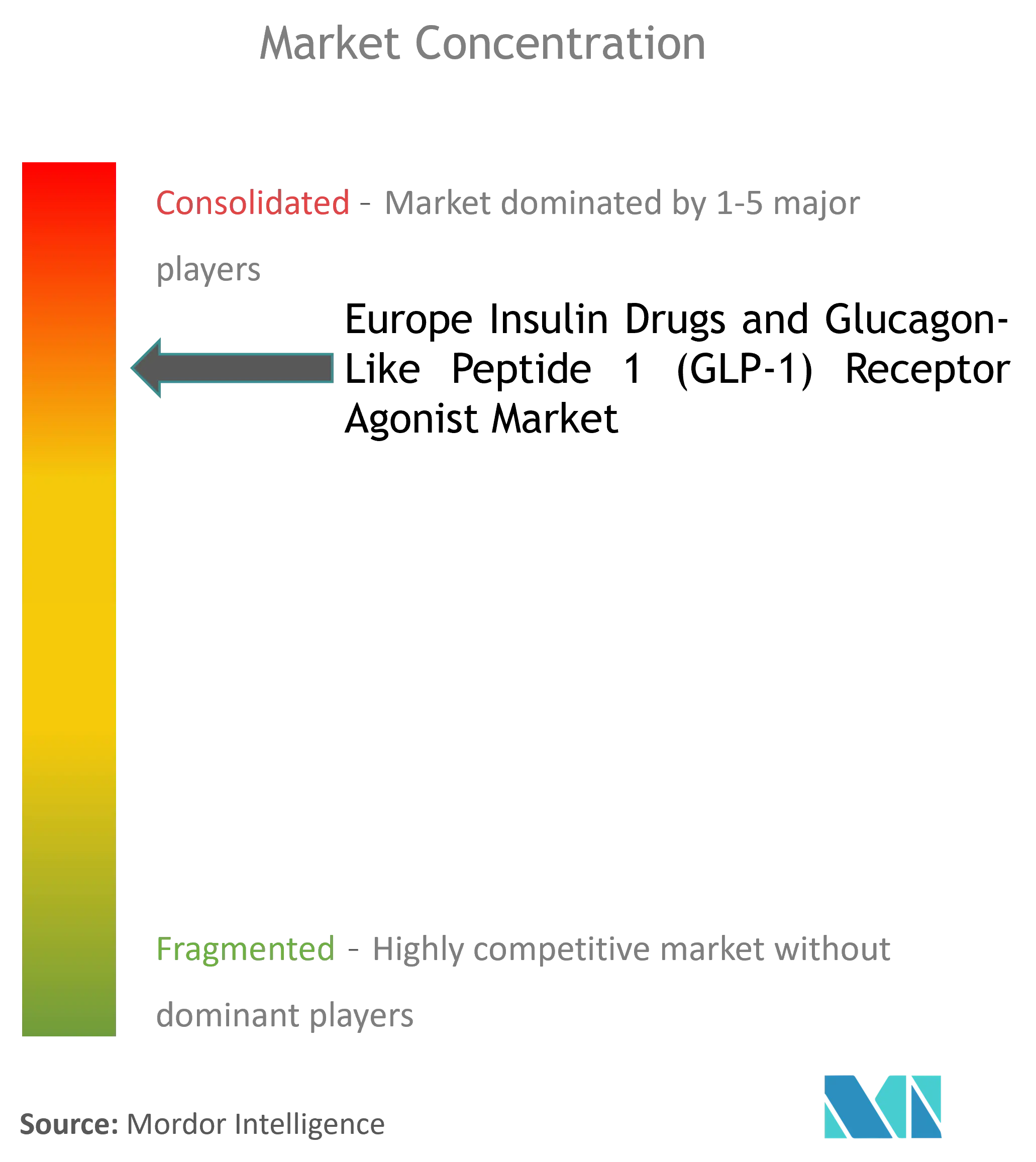

El mercado europeo de Medicamentos de Insulina y Agonistas del Receptor GLP-1 está en gran medida consolidado por naturaleza, con la presencia de empresas líderes como Sanofi, Novo Nordisk y Eli Lilly. Estas representan más del 80% del suministro en Europa. Todas estas empresas han establecido sus marcas en el mercado. Sin embargo, debido a la intensa competencia en los mercados locales de insulina, la penetración de consumidores para sus productos debe lograrse mediante un trabajo y esfuerzo constantes.

Líderes de la Industria Europea de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1)

Sanofi

Eli Lilly

Novo Nordisk

AstraZeneca

Biocon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2023: Eli Lilly anunció que reduciría el precio de sus productos de insulina más recetados en un 70% en respuesta a la creciente presión política sobre el alto costo de los medicamentos para la diabetes. También tomaría otras medidas para hacer sus productos más asequibles, incluyendo la expansión de un programa de valor existente que limita los gastos de bolsillo de los pacientes a 35 USD o menos mensuales para personas con pólizas de seguro comercial. Este cambio en el límite de precio entraría en vigor de inmediato.

- Abril de 2022: El Comité de Medicamentos de Uso Humano (CHMP) de la Agencia Europea de Medicamentos (EMA) recomendó dos tratamientos para la diabetes mellitus, Actrapid e Insulatard, para su uso fuera de la Unión Europea (UE).

Alcance del Informe del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1)

Una clase de medicamentos llamada agonistas del péptido similar al glucagón 1 se utiliza para tratar la diabetes tipo 2 y la obesidad. Los aspectos destacados de esta actividad incluirán las indicaciones de los medicamentos, el modo de acción, la administración, el perfil de efectos adversos y las contraindicaciones. Un equipo interprofesional de enfermeras, médicos de atención primaria, farmacéuticos y endocrinólogos sigue siendo necesario para brindar atención a los pacientes a quienes se prescribe esta clase de medicamentos. El Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) registró 8,2 mil millones de USD en el año en curso y se prevé que registre una CAGR de más del 3% durante el período de pronóstico. El Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) está segmentado por Tipo (Agonistas del Receptor GLP-1 y Medicamentos de Insulina) y Geografía. El informe ofrece el valor (en millones de USD) y el volumen (en millones de Unidades) para los segmentos anteriores. Proporcionaremos un desglose por segmento (Valor y Volumen) para todos los países incluidos en la Tabla de Contenidos.

| Exenatida | Byetta |

| Bydureon | |

| Liraglutida (Victoza) | |

| Lixisenatida (Lyxumia) | |

| Dulaglutida (Trulicity) | |

| Semaglutida (Ozempic) |

| Insulinas Basales o de Acción Prolongada | Lantus (Insulina glargina) |

| Levemir (Insulina detemir) | |

| Toujeo (Insulina glargina) | |

| Tresiba (Insulina degludec) | |

| Basaglar (Insulina glargina) | |

| Insulinas en Bolo o de Acción Rápida | NovoRapid/Novolog (Insulina aspart) |

| Humalog (Insulina lispro) | |

| Apidra (Insulina glulisina) | |

| FIASP (Insulina aspart) | |

| Admelog (Insulina lispro) | |

| Insulinas Humanas Tradicionales | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Insulinas Combinadas | NovoMix (Insulina aspart bifásica) |

| Ryzodeg (Insulina degludec/Insulina aspart) | |

| Xultophy (Insulina degludec/Liraglutida) | |

| Soliqua/Suliqua (Insulina glargina/Lixisenatida) | |

| Insulinas Biosimilares | Biosimilares de Insulina Glargina |

| Biosimilares de Insulina Humana |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Agonistas del Receptor GLP-1 | Exenatida | Byetta |

| Bydureon | ||

| Liraglutida (Victoza) | ||

| Lixisenatida (Lyxumia) | ||

| Dulaglutida (Trulicity) | ||

| Semaglutida (Ozempic) | ||

| Medicamentos de Insulina | Insulinas Basales o de Acción Prolongada | Lantus (Insulina glargina) |

| Levemir (Insulina detemir) | ||

| Toujeo (Insulina glargina) | ||

| Tresiba (Insulina degludec) | ||

| Basaglar (Insulina glargina) | ||

| Insulinas en Bolo o de Acción Rápida | NovoRapid/Novolog (Insulina aspart) | |

| Humalog (Insulina lispro) | ||

| Apidra (Insulina glulisina) | ||

| FIASP (Insulina aspart) | ||

| Admelog (Insulina lispro) | ||

| Insulinas Humanas Tradicionales | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulinas Combinadas | NovoMix (Insulina aspart bifásica) | |

| Ryzodeg (Insulina degludec/Insulina aspart) | ||

| Xultophy (Insulina degludec/Liraglutida) | ||

| Soliqua/Suliqua (Insulina glargina/Lixisenatida) | ||

| Insulinas Biosimilares | Biosimilares de Insulina Glargina | |

| Biosimilares de Insulina Humana | ||

| Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1)?

Se espera que el tamaño del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) alcance los 10,49 mil millones de USD en 2026 y crezca a una CAGR del 4,27% para alcanzar los 12,93 mil millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1)?

En 2026, se espera que el tamaño del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) alcance los 10,49 mil millones de USD.

¿Quiénes son los actores clave en el Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1)?

Sanofi, Eli Lilly, Novo Nordisk, AstraZeneca y Biocon son las principales empresas que operan en el Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1).

¿Qué años cubre este Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) se estimó en 10,49 mil millones de USD. El informe cubre el tamaño histórico del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado Europeo de Medicamentos de Insulina y Agonistas del Receptor del Péptido Similar al Glucagón 1 (GLP-1) para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: