Tamaño y Cuota del Mercado Europeo de Pruebas, Inspección y Certificación (TIC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

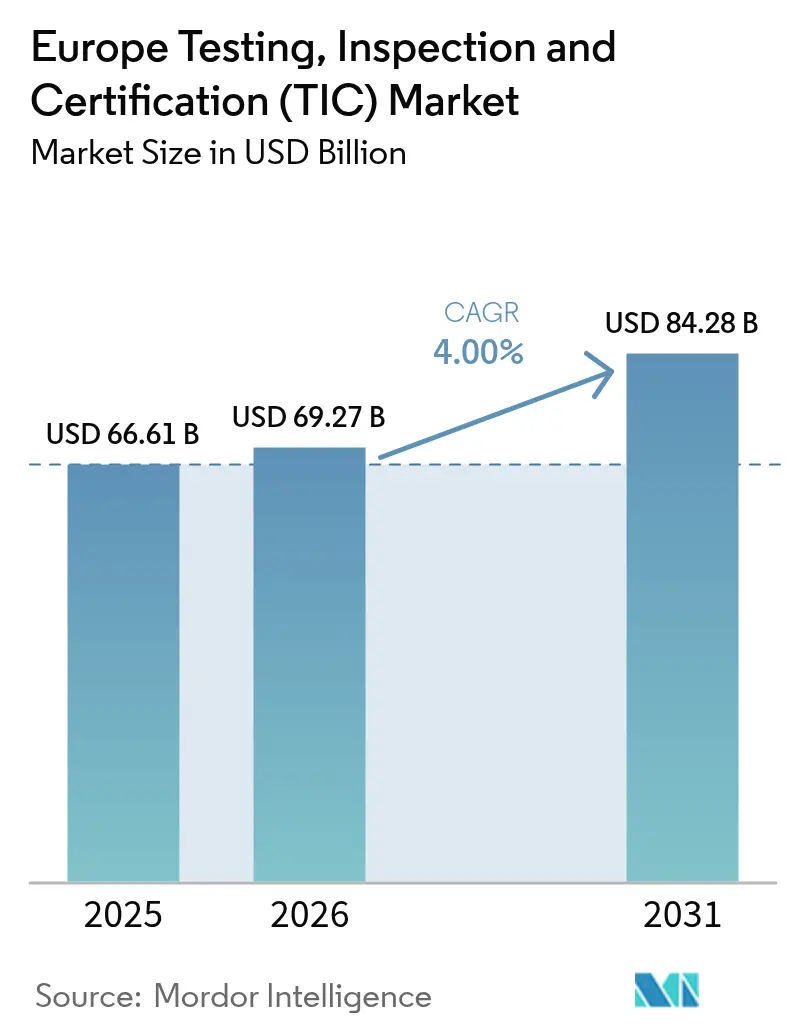

| Tamaño del mercado en el año base (2025) | 66.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pruebas, Inspección y Certificación (TIC) por Mordor Intelligence

El mercado europeo de Pruebas, Inspección y Certificación (TIC) fue valorado en 66.610 millones de USD en 2025 y se estima que crecerá desde 69.270 millones de USD en 2026 hasta alcanzar los 84.280 millones de USD en 2031, a una CAGR del 4,00% durante el período de previsión (2026-2031).[1]TIC Council, "¿Qué es el Sector TIC?", tic-council.org El impulso estructural del mercado está anclado en la creciente complejidad regulatoria derivada de la Ley de Resiliencia Operativa Digital de la UE, la Directiva sobre Informes de Sostenibilidad Corporativa y la Ley de Resiliencia Cibernética, cada una de las cuales obliga ahora a una demostrable garantía de terceros en los ámbitos financiero, de sostenibilidad y de productos conectados.[2]Parlamento Europeo, "La Estrategia de la Granja a la Mesa", europarl.europa.eu Las aceleradas expansiones en energías renovables, el cambio sostenido hacia la verificación externalizada y la rápida emergencia de tecnologías de inspección habilitadas por IA refuerzan aún más las perspectivas de crecimiento, incluso cuando el sentimiento económico sigue siendo desigual entre los estados miembros. Al mismo tiempo, el mercado europeo de TIC navega restricciones de ciberseguridad que frenan la adopción plena de la inspección remota a gran escala, mientras que las presiones de costes sobre las pequeñas y medianas empresas mantienen elevada la sensibilidad al precio. Los intentos de consolidación, como la fallida fusión entre SGS y Bureau Veritas, ilustran tanto el valor estratégico como la complejidad de lograr escala en uno de los ámbitos de servicios empresariales más regulados del mundo.

Conclusiones Clave del Informe

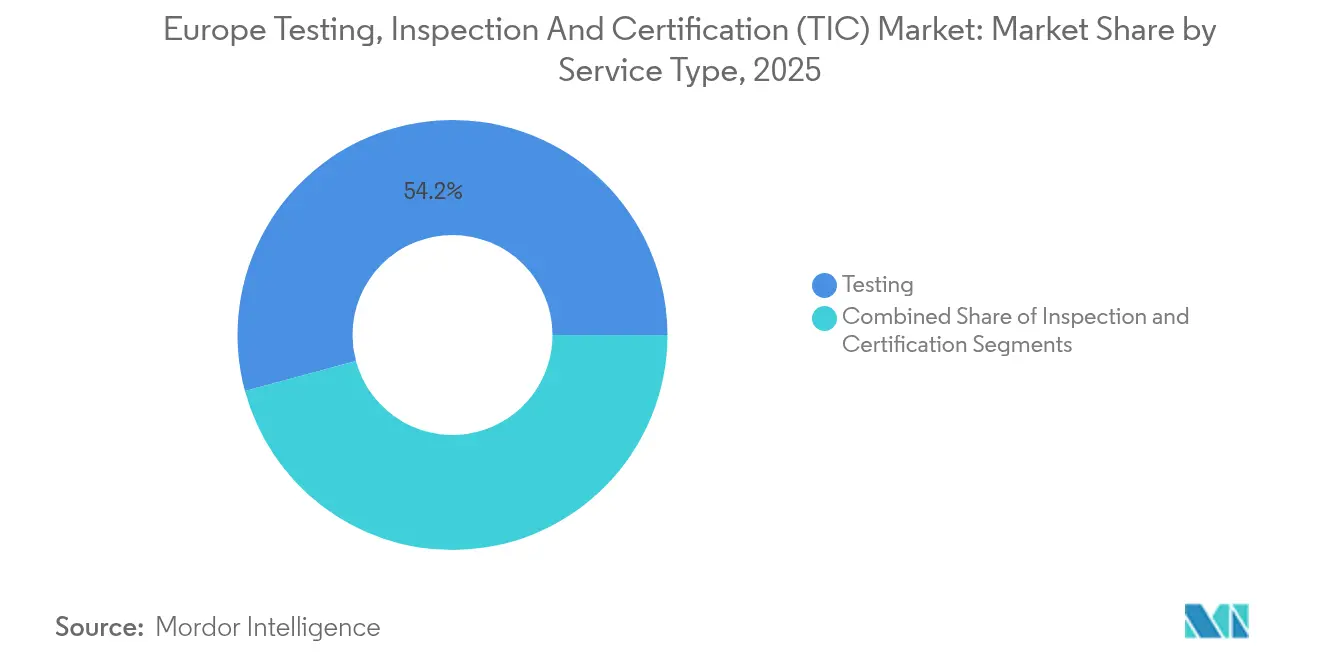

- Por tipo de servicio, las Pruebas capturaron el 54,20% de la cuota del mercado europeo de TIC en 2025; se proyecta que la Certificación se expanda a una CAGR del 4,58% hasta 2031.

- Por tipo de abastecimiento, el segmento externalizado representó el 63,05% del tamaño del mercado europeo de TIC en 2025 y avanza a una CAGR del 4,37% durante el período de previsión.

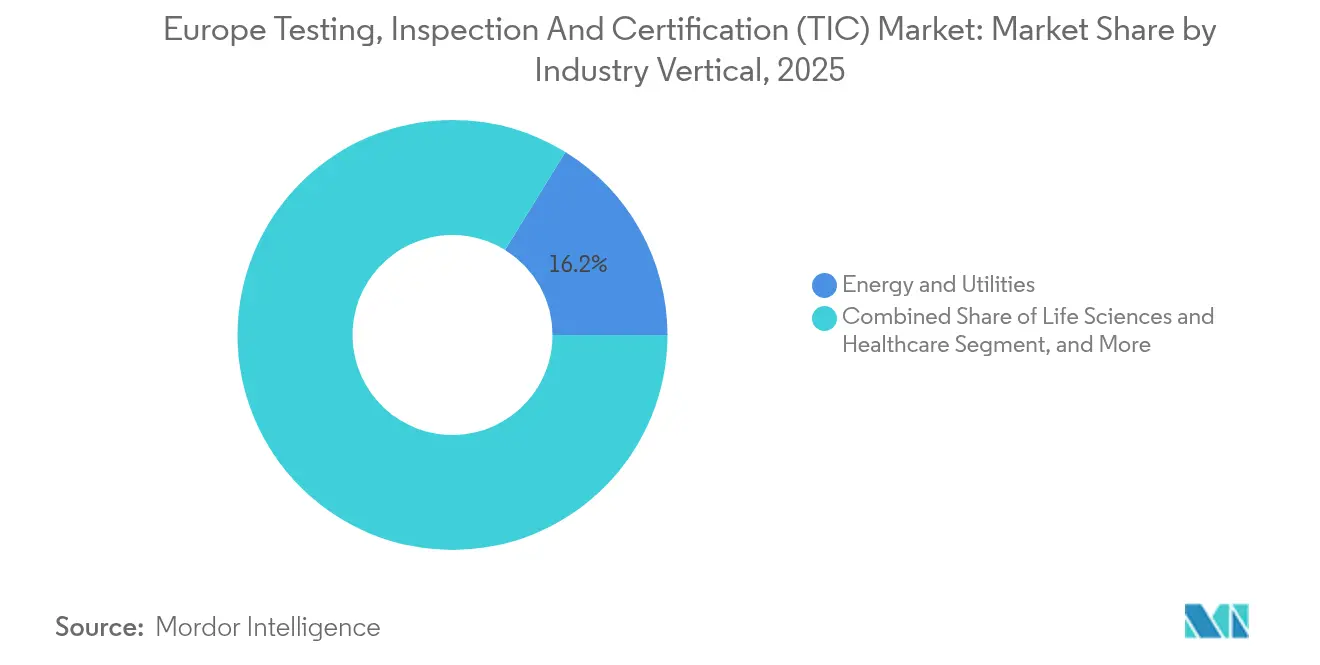

- Por vertical industrial, Energía y Servicios Públicos mantuvo el 16,20% de la cuota del mercado europeo de TIC en 2025, mientras que se espera que Ciencias de la Vida y Salud crezca a una CAGR del 4,92% hasta 2031.

- Por modo de prestación del servicio, los servicios en sitio lideraron con el 46,10% de la cuota de ingresos del mercado europeo de TIC en 2025; los servicios remotos y digitales registran la CAGR prevista más alta del 4,72%.

- Por país, Alemania dominó con el 26,95% de la cuota del mercado europeo de TIC en 2025, mientras que España está previsto que registre la CAGR más rápida del 5,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Pruebas, Inspección y Certificación (TIC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad del cumplimiento normativo en los sectores industriales de la UE | +1.2% | Núcleo de la UE, Reino Unido, Suiza | Mediano plazo (2-4 años) |

| Expansión de proyectos de energías renovables que requieren certificación especializada | +0.8% | Alemania, España, Países Nórdicos | Largo plazo (≥ 4 años) |

| Tendencia creciente de externalización de los servicios TIC entre los fabricantes | +0.7% | Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Estrictas normas de seguridad alimentaria bajo la estrategia de la Granja a la Mesa de la UE | +0.5% | Regiones agrícolas de toda la UE | Mediano plazo (2-4 años) |

| Rápida proliferación de drones de inspección habilitados por IA en el mantenimiento de infraestructuras | +0.4% | Norte de Europa, Reino Unido | Mediano plazo (2-4 años) |

| Emergencia de la financiación vinculada a ESG que exige auditorías de verificación independiente | +0.6% | Londres, Fráncfort, París | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad del Cumplimiento Normativo en los Sectores Industriales de la UE

La Ley de Resiliencia Operativa Digital (DORA), la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) y la Ley de Resiliencia Cibernética entraron en vigor durante 2024, obligando a las entidades financieras, grandes corporaciones y fabricantes de productos conectados a obtener una garantía de terceros multicapa para el riesgo TIC, las divulgaciones de sostenibilidad y la ciberseguridad de los productos, respectivamente.[3]Parlamento Europeo, "Resumen de la Ley de Resiliencia Operativa Digital", europarl.europa.eu Los presupuestos de cumplimiento ahora destinan aproximadamente el 30% a auditorías externas, lo que se traduce en nuevas fuentes de ingresos para los proveedores integrales capaces de cubrir los ámbitos cibernético, ESG y de resiliencia operativa en un único encargo. La agregación de la demanda en estos ámbitos amplifica el potencial de venta cruzada, en particular para los proveedores con plataformas de auditoría digital integradas. Dado que el mercado europeo de TIC es una de las pocas categorías de servicios legalmente obligatorias para el acceso al mercado, el gasto permanece relativamente inelástico incluso en medio de iniciativas generales de contención de costes. El crecimiento a mediano plazo, por lo tanto, depende de la capacidad de los proveedores para escalar la experiencia multidisciplinar garantizando al mismo tiempo los estándares de integridad de datos aceptables para las autoridades supervisoras.

Expansión de Proyectos de Energías Renovables que Requieren Certificación Especializada

Los récords de instalaciones eólicas y solares bajo el plan REPowerEU requieren una verificación exhaustiva de la integridad de las turbinas, el rendimiento de las curvas de potencia y la seguridad de la integración en la red, creando oportunidades de alto margen para los especialistas en TIC en clasificación marítima y evaluación del impacto ambiental. Los promotores de proyectos se enfrentan a cuellos de botella en la certificación mientras las autoridades nacionales mantienen estrictos códigos técnicos pero agilizan los plazos de tramitación de permisos, lo que amplifica el valor estratégico de los laboratorios acreditados con profundo conocimiento del dominio. El crecimiento de la energía eólica marina en el Mar del Norte por sí solo exige honorarios premium debido a los complejos ensayos de cableado submarino y la cualificación de materiales en entornos adversos. A medida que los propietarios de activos renovables adoptan la monitorización por drones impulsada por IA para gestionar flotas envejecidas, los organismos de certificación capaces de validar tanto el hardware como los algoritmos de análisis de datos obtienen una ventaja competitiva. El mercado europeo de TIC asegura en consecuencia un motor de crecimiento a largo plazo que está estrechamente vinculado al calendario de cero emisiones netas del continente.

Tendencia Creciente de Externalización de los Servicios TIC Entre los Fabricantes

Los sectores intensivos en capital, como el aeroespacial y el automotriz, convierten cada vez más los costes fijos de pruebas internas en contratos de servicios variables, acelerando el cambio hacia la verificación externalizada. La expansión del laboratorio de Toulouse de Element Materials Technology por valor de 30 millones de euros ilustra la escala de las inversiones que la mayoría de los fabricantes prefieren no asumir en sus propios balances. La externalización también mitiga el riesgo de cumplimiento porque la responsabilidad se transfiere efectivamente a proveedores acreditados con marcas reconocidas globalmente. Para las pequeñas y medianas empresas, la externalización democratiza el acceso a análisis avanzados como la tomografía computarizada o los ensayos de fluencia que de otro modo serían inaccesibles por su coste. En respuesta, las principales empresas de TIC están convirtiendo en productos los modelos de "laboratorio como servicio" que agrupan pruebas físicas, almacenamiento de datos y paneles de control en tiempo real. Estas ofertas están fortaleciendo la fidelización de clientes y sustentando flujos de ingresos basados en suscripciones dentro del mercado europeo de TIC.

Emergencia de la Financiación Vinculada a ESG que Exige Auditorías de Verificación Independiente

Los bancos ahora vinculan los descuentos en los tipos de interés a los indicadores clave de sostenibilidad verificados de los prestatarios, convirtiendo la garantía de terceros en un requisito previo para obtener capital más barato. La demanda es especialmente pronunciada en Londres, Fráncfort y París, donde la emisión de bonos verdes se disparó en 2024. Los proveedores de TIC con servicios de verificación de huella de carbono o de trazabilidad de la cadena de suministro contrastados están ganando mandatos de auditoría plurianuales integrados en los contratos de préstamo. Los pioneros están combinando la verificación ESG con evaluaciones de riesgos cibernéticos para cumplir los requisitos de marcos de riesgo integrados bajo la Ley de Resiliencia Operativa Digital (DORA), creando nuevas líneas de servicio multifuncionales. A largo plazo, se espera que la financiación vinculada a ESG institucionalice los presupuestos de verificación externa de la misma forma en que la norma ISO 9001 lo hizo para la gestión de la calidad hace una generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de acreditación y certificación para las pymes | -0.6% | Toda la UE, Europa del Este | Corto plazo (≤ 2 años) |

| Marco normativo fragmentado en los estados europeos no pertenecientes a la UE | -0.4% | Reino Unido, Suiza, Noruega, Balcanes | Mediano plazo (2-4 años) |

| Escasez de talento de especialistas avanzados en Ensayos No Destructivos (END) | -0.3% | Alemania, Norte de Italia | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad que dificultan las inspecciones remotas/digitales | -0.2% | Infraestructuras críticas en toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Acreditación y Certificación para las Pymes

Los gastos de certificación a menudo equivalen al 2-3% de los ingresos de las pymes, presionando a las empresas más pequeñas a posponer el cumplimiento total y, en algunos casos, a renunciar a oportunidades de exportación. Múltiples organismos nacionales de acreditación, a pesar de los acuerdos de reconocimiento mutuo, siguen imponiendo trámites duplicados que aumentan las cargas administrativas.[4]TÜV NORD, "Servicios de Certificación Digital para Pymes", tuevnord.com Si bien los portales de auditoría digital están reduciendo los costes de transacción, la economía de mantener capacidad acreditada conforme a la norma ISO sigue favoreciendo a los grandes grupos de servicios, creando una brecha de acceso que puede inhibir una mayor penetración del mercado europeo de TIC, en particular en Europa del Este, donde el poder adquisitivo es menor.

Marco Normativo Fragmentado en los Estados Europeos no Pertenecientes a la UE

La divergencia posterior al Brexit ha introducido requisitos de doble certificación para las mercancías que circulan entre el Reino Unido y los estados miembros de la UE, añadiendo tiempo y coste a los flujos de trabajo de cumplimiento transfronterizo. Suiza, Noruega y los mercados de los Balcanes conservan códigos únicos de evaluación de la conformidad que quedan fuera de la armonización de la UE, lo que complica los modelos de prestación de servicios para las empresas de TIC que operan redes paneuropeas. Aunque los acuerdos bilaterales mitigan cierta duplicación, la fragmentación persistente restringe la escalabilidad y erosiona los márgenes de los proveedores más pequeños que carecen de equipos dedicados por país.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas Anclan el Crecimiento a Través de la Complejidad Técnica

Los servicios de Pruebas contribuyeron con 36.090 millones de USD, equivalente al 54,20% del mercado europeo de TIC en 2025, ya que los componentes electrónicos avanzados, los dispositivos médicos y los componentes automotrices requieren evaluaciones de rendimiento multidisciplinares antes de su comercialización. Los flujos de trabajo digitales, como los portales de datos de pruebas basados en la nube, acortan los tiempos de respuesta y mejoran la transparencia con el cliente, profundizando las ventajas competitivas de los pioneros. La Certificación, aunque menor hoy en día, está previsto que se componga a una tasa anual del 4,58%, impulsada por la garantía obligatoria bajo la CSRD y la expansión de los estándares de sistemas de gestión que ahora abarcan la ciberseguridad, la continuidad del negocio y la responsabilidad social. La Inspección mantiene una relevancia estable en la gestión del ciclo de vida de las infraestructuras, especialmente en los centros de fabricación heredados donde las evaluaciones estructurales periódicas son obligatorias.

Las plataformas integradas que unifican la programación de pruebas, los análisis en tiempo real y la emisión de certificados están difuminando los límites entre los silos de servicio tradicionales. Los proveedores capaces de combinar pruebas de laboratorio con inspección en sitio y remota en un único encargo están captando cuota de cartera a medida que los clientes buscan soluciones de cumplimiento integrales. La inversión está fluyendo hacia algoritmos de reconocimiento de defectos habilitados por IA que aumentan el rendimiento del laboratorio preservando la integridad de los datos, reforzando la primacía de las Pruebas dentro del mercado europeo de TIC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Abastecimiento: La Externalización Desbloquea la Flexibilidad de Costes Variables

La verificación externalizada representó el 63,05% del tamaño del mercado europeo de TIC en 2025, reflejando un cambio decisivo en favor de los laboratorios internos intensivos en capital. Los fabricantes en los segmentos aeroespacial y automotriz, ante los avances en ciencia de materiales y la evolución de las normas de seguridad, prefieren modelos de costes variables que alineen el gasto con los volúmenes de producción. Los servicios externalizados también proporcionan acceso inmediato a acreditaciones globales, lo que acelera el tiempo de comercialización para las exportaciones y mitiga el riesgo regulatorio.

Los contratos basados en resultados bajo los cuales las empresas de TIC asumen la responsabilidad de cumplimiento para un ámbito definido se están expandiendo, generando ingresos recurrentes e incentivando la mejora continua de los procesos. Aunque las preocupaciones sobre la propiedad intelectual mantienen algunas actividades de prueba de forma interna, la tendencia más amplia de externalización se espera que sostenga una CAGR del 4,37%, posicionando el mercado europeo de TIC para una contribución estable de ingresos de dos dígitos a partir de contratos de servicios vinculados a acuerdos marco a largo plazo.

Por Vertical Industrial: La Transición Energética Impulsa el Mayor Grupo de Ingresos

Energía y Servicios Públicos representó el 16,20% de los ingresos de 2025, reflejando las intensas necesidades de certificación para la integración en la red, la fiabilidad de las turbinas y el cumplimiento medioambiental en las carteras de energías renovables en expansión. Ciencias de la Vida y Salud, aunque de menor tamaño, está proyectado para entregar la CAGR más alta del 4,92% a medida que el Reglamento de Dispositivos Médicos de la UE endurece la supervisión y las vulnerabilidades de la cadena de suministro de la era pandémica impulsan un mayor gasto en garantía de calidad.

La convergencia de la electrificación, la digitalización y la sostenibilidad está abriendo oportunidades transversales: por ejemplo, las pruebas de durabilidad de baterías utilizadas originalmente en el sector automotriz ahora sustentan las evaluaciones de seguridad del almacenamiento estacionario. Los proveedores de TIC que aprovechan la experiencia del dominio entre sectores pueden, por lo tanto, realizar ventas cruzadas, mejorando el valor del cliente a lo largo de su ciclo de vida dentro del mercado europeo de TIC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Prestación del Servicio: La Transformación Digital Reconfigura las Operaciones

Los servicios en sitio siguieron siendo el modo más grande con el 46,10% de cuota de ingresos en 2025 porque muchas inspecciones en ubicaciones peligrosas aún requieren presencia física. Los servicios remotos y digitales, sin embargo, se están expandiendo a una CAGR del 4,72%, impulsados por imágenes basadas en drones, señales de sensores IoT y detección de anomalías impulsada por IA que reducen los tiempos de desplazamiento y las emisiones de carbono. Los laboratorios fuera del sitio siguen sustentando los análisis de alta precisión como las pruebas de PFAS o la tomografía computarizada.

La prestación híbrida que combina la monitorización en tiempo real habilitada por sensores con la confirmación periódica en sitio está emergiendo como el modelo operativo dominante. Sin embargo, las preocupaciones de ciberseguridad frenan la adopción en las infraestructuras críticas, lo que subraya la necesidad de que las empresas de TIC incorporen arquitecturas de seguridad por diseño y el cumplimiento de la Ley de Resiliencia Cibernética de la UE. Los proveedores que integren con éxito flujos de trabajo de inspección remota segura están en posición de capturar una cuota desproporcionada del crecimiento incremental en el mercado europeo de TIC.

Análisis Geográfico

Alemania mantuvo el 26,95% de los ingresos de 2025, anclada en su densa concentración de producción automotriz, aeroespacial y química, y en una cultura regulatoria que posiciona a los organismos afiliados a TÜV como referentes mundiales en evaluación de la conformidad. El calendario de la Energiewende y el sólido programa de energía eólica marina mantienen elevada la demanda de servicios especializados de pruebas de materiales, integración en la red y medioambiente. Los actores locales se asocian cada vez más con proveedores de software de IA para automatizar los informes de inspección en campo, agudizando la diferenciación competitiva.

Se proyecta que España registre una CAGR del 5,01% hasta 2031, la más rápida entre las principales economías, ya que la financiación del Mecanismo de Recuperación y Resiliencia acelera los despliegues de infraestructura digital y energías renovables. La nueva capacidad de producción de baterías, en particular la inversión de 200 millones de euros de Clarios, está estimulando la demanda de evaluaciones de seguridad, medioambientales y de la cadena de suministro, traduciéndose en marcos plurianuales para los proveedores de TIC. El sector agroalimentario orientado a la exportación de España impulsa aún más los volúmenes de inspección bajo los mandatos de trazabilidad de la estrategia de la Granja a la Mesa de la UE.

Francia, Italia y el Reino Unido ostentan cada uno cuotas de un solo dígito alto, respaldadas por bases industriales diversificadas y nichos especializados en aeroespacial, artículos de lujo y biotecnología que requieren servicios avanzados de conformidad. La divergencia posterior al Brexit obliga a la doble certificación en los flujos comerciales entre el Reino Unido y la UE, ampliando el gasto total dirigible para los proveedores capaces de gestionar ambos regímenes de manera eficiente. Los mercados de Europa del Este siguen siendo más pequeños pero están creciendo de forma constante a medida que la adhesión a la UE y las tendencias de deslocalización próxima impulsan la localización de la cadena de suministro, reforzando una perspectiva positiva para el mercado europeo de TIC hasta 2031.

Panorama Competitivo

Los cinco mayores operadores, SGS, Bureau Veritas, Intertek, DEKRA y TÜV SÜD, representan colectivamente aproximadamente el 35% de los ingresos de 2024, lo que demuestra una concentración moderada pero deja amplio espacio para las empresas especialistas y regionales. SGS registró ingresos de 6.790 millones de CHF (7.470 millones de USD) en 2024 y ejecutó 11 adquisiciones dirigidas a nichos digitales y de sostenibilidad, pero finalmente terminó las negociaciones de fusión con Bureau Veritas por obstáculos antimonopolio y de valoración. Bureau Veritas, por su parte, generó 6.240 millones de EUR (6.860 millones de USD) y completó 10 adquisiciones complementarias mientras desinvertía activos no estratégicos de pruebas alimentarias para centrar su atención en verticales de mayor crecimiento.

Las áreas de enfoque estratégico incluyen el reconocimiento de defectos impulsado por IA, la garantía de ciberseguridad y la verificación ESG. Intertek está invirtiendo en plataformas de "Garantía como Servicio" que combinan auditoría, certificación y monitorización continua en un modelo de suscripción. Los consolidadores regionales como Nordic Inspekt Group están adquiriendo especialistas en Ensayos No Destructivos (END) de nicho para asegurar talento escaso y métodos propietarios, una tendencia que probablemente continuará dada la fuerza laboral envejecida. Las barreras de entrada siguen siendo elevadas debido a los requisitos de acreditación y las profundas relaciones regulatorias arraigadas, pero existen oportunidades de espacio en blanco en las pruebas de dispositivos cuánticos, la certificación de economía circular y la validación de sistemas de IA donde los incumbentes carecen de ofertas maduras, allanando el camino para que los nuevos entrantes innovadores capturen cuota dentro del mercado europeo de TIC.

Líderes del Sector Europeo de Pruebas, Inspección y Certificación (TIC)

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Nordic Inspekt Group acordó adquirir Testpartner Gruppen por 41,2 millones de NOK (3,8 millones de USD), ampliando las capacidades de Ensayos No Destructivos (END) en el norte de Noruega.

- Marzo de 2025: Bureau Veritas presentó su Documento de Registro Universal de 2024 y convocó su junta de accionistas de junio de 2025.

- Febrero de 2025: SGS reportó ventas récord de 2024 de 6.790 millones de CHF (7.470 millones de USD) y un crecimiento orgánico del 7,5%, al tiempo que puso fin a las conversaciones de fusión con Bureau Veritas y cerró 11 adquisiciones estratégicas.

- Febrero de 2025: Bureau Veritas anunció ingresos de 2024 de 6.240 millones de EUR (6.860 millones de USD) y un crecimiento orgánico del 10,2%, completando recompras de acciones por valor de 200 millones de EUR y 10 adquisiciones complementarias.

- Enero de 2025: SGS adquirió RTI Laboratories para reforzar las pruebas de PFAS y materiales, y firmó un Memorando de Entendimiento con el Ministerio de Economía de los Emiratos Árabes Unidos para mejorar la seguridad del consumidor en Oriente Medio.

Alcance del Informe del Mercado Europeo de Pruebas, Inspección y Certificación (TIC)

El sector de pruebas, inspección y certificación está compuesto por organismos de evaluación de la conformidad que ofrecen servicios que van desde la auditoría y la inspección hasta las pruebas, la verificación, la garantía de calidad y la certificación.

El mercado europeo de pruebas, inspección y certificación está segmentado por tipo de servicio (servicio de pruebas e inspección, servicio de certificación), tipo de abastecimiento (externalizado, interno), vertical de usuario final (bienes de consumo y comercio minorista, automotriz, alimentación y agricultura, bienes industriales y manufacturados, energía y servicios públicos, petróleo y gas y productos químicos, construcción, transporte, aeroespacial y ferroviario, ciencias de la vida, marino y minería, y otros verticales de usuario final), y país. Los tamaños y previsiones del mercado están en términos de valor (USD) para todos los segmentos anteriores.

| Pruebas |

| Inspección |

| Certificación |

| Interno |

| Externalizado |

| Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Petróleo, Gas y Petroquímicos |

| Energía y Servicios Públicos |

| Fabricación Industrial y Maquinaria |

| Productos Químicos y Materiales |

| Construcción e Infraestructura |

| Ciencias de la Vida y Salud |

| Alimentación, Agricultura y Bebidas |

| Otros Verticales Industriales (Medioambiente, Sostenibilidad, etc.) |

| En Sitio |

| Fuera del Sitio / Laboratorio |

| Remoto / Digital |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Tipo de Servicio | Pruebas |

| Inspección | |

| Certificación | |

| Por Tipo de Abastecimiento | Interno |

| Externalizado | |

| Por Vertical Industrial | Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones | |

| Automotriz y Transporte | |

| Aeroespacial y Defensa | |

| Petróleo, Gas y Petroquímicos | |

| Energía y Servicios Públicos | |

| Fabricación Industrial y Maquinaria | |

| Productos Químicos y Materiales | |

| Construcción e Infraestructura | |

| Ciencias de la Vida y Salud | |

| Alimentación, Agricultura y Bebidas | |

| Otros Verticales Industriales (Medioambiente, Sostenibilidad, etc.) | |

| Por Modo de Prestación del Servicio | En Sitio |

| Fuera del Sitio / Laboratorio | |

| Remoto / Digital | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de TIC en 2026?

El tamaño del mercado europeo de TIC está valorado en 69.270 millones de USD en 2026 y se proyecta que alcance los 84.280 millones de USD en 2031 a una CAGR del 4,00%.

¿Qué país contribuye con más ingresos a los servicios europeos de TIC?

Alemania lidera con una cuota del 26,95%, respaldada por su gran base industrial y su estricta cultura de garantía de calidad.

¿Qué segmentos están creciendo más rápido dentro de los servicios europeos de TIC?

Los servicios de Certificación están previstos para expandirse a una CAGR del 4,58%, mientras que los modos de prestación remota y digital avanzan a una CAGR del 4,72%.

¿Por qué los fabricantes externalizan las actividades de TIC?

La externalización convierte los costes fijos de pruebas en gastos variables, acelera el acceso a las acreditaciones globales y transfiere la responsabilidad regulatoria a proveedores especializados.

¿Cómo está impulsando las energías renovables la demanda de TIC?

Los proyectos de energía eólica marina, solar e integración en la red requieren una extensa certificación de seguridad, rendimiento y medioambiente, estableciendo un motor de crecimiento a largo plazo para los servicios especializados de TIC.

Última actualización de la página el: