Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Grecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

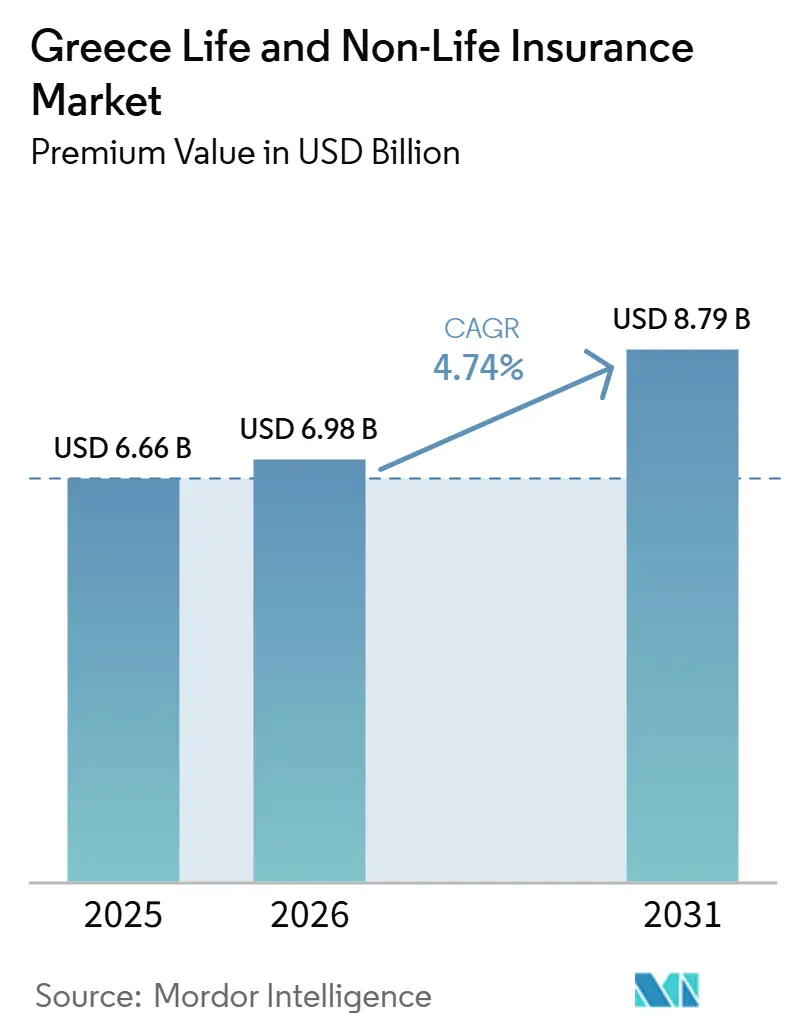

| Tamaño del mercado en el año base (2025) | 6.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

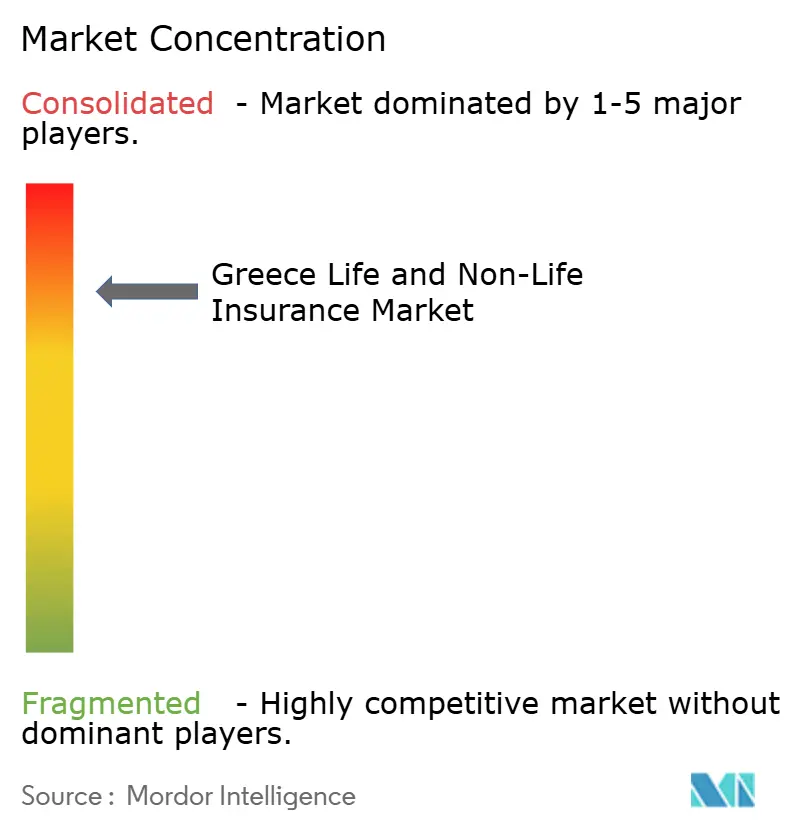

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Grecia por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Vida y No Vida de Grecia, en términos de valor de primas, aumente de 6.660 millones de USD en 2025 a 6.980 millones de USD en 2026, y alcance los 8.790 millones de USD para 2031, creciendo a una CAGR del 4,74% durante el período 2026-2031.

La expansión refleja un cambio de la estagnación posterior a la crisis hacia un crecimiento sostenido, a medida que la modernización regulatoria, la reforma de pensiones y la distribución digital profundizan la conciencia sobre el riesgo e impulsan la adopción de productos. El negocio de no vida retuvo una ligera mayoría de las primas emitidas, pero el seguro de vida se aceleró gracias a las cuentas de pensiones financiadas. Mientras tanto, la implementación de la verificación electrónica obligatoria de responsabilidad civil de vehículos de motor reforzó el cumplimiento normativo, incorporando cientos de miles de vehículos anteriormente no asegurados y estabilizando los índices de siniestralidad del ramo de automóviles. Por otro lado, los desembolsos del Mecanismo de Recuperación y Resiliencia (MRR) de la UE, que ascienden a 35.950 millones de USD, están elevando los ingresos de los hogares y el apetito de inversión corporativa, respaldando los ramos de salud, propiedad y líneas especiales.

Conclusiones Clave del Informe

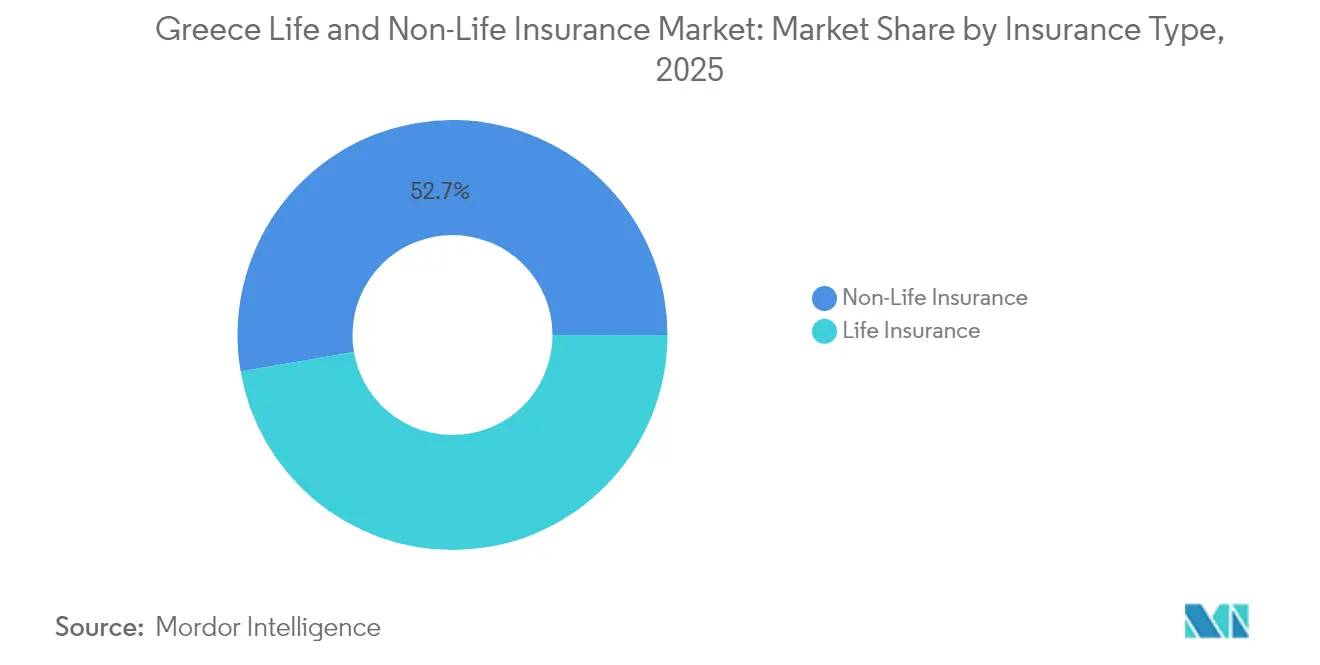

- Por tipo de seguro, las pólizas de no vida lideraron con el 52,72% de la participación del mercado de seguros de vida y no vida de Grecia en 2025; se proyecta que el seguro de vida crezca más rápido con una CAGR del 6,95% entre 2026-2031.

- Por canal de distribución, los agentes de seguros retuvieron el 39,05% de la cuota de ingresos en 2025, mientras que los bancaseguros están en camino de alcanzar la CAGR más alta del 8,05% hasta 2031.

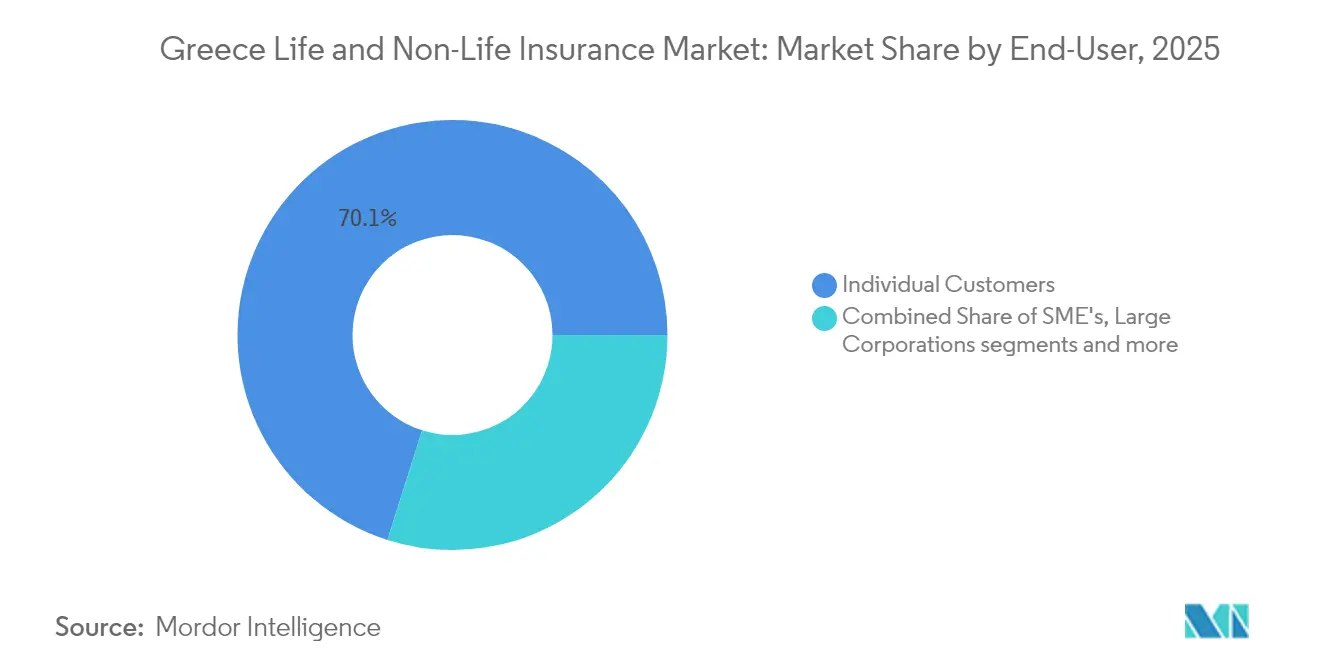

- Por usuario final, los particulares representaron el 70,10% del tamaño del mercado de seguros de vida y no vida de Grecia en 2025; las pequeñas y medianas empresas están preparadas para una CAGR del 6,03% hasta 2031.

- Por tipo de prima, los productos de prima regular dominaron con una participación del 67,05% en 2025, mientras que se espera que los productos de prima única avancen a una CAGR del 6,72% hasta 2031.

- Por región, Ática concentró el 47,25% del tamaño del mercado de seguros de vida y no vida de Grecia en 2025; se prevé que Macedonia Central se expanda a una CAGR del 5,45% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Grecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reforma de pensiones que redirige el ahorro hacia productos privados de vida y rentas vitalicias | +1.2% | Ática, Tesalónica | Mediano plazo (2-4 años) |

| Reactivación de la construcción residencial y la infraestructura turística | +0.8% | Ática, Creta, Macedonia Central | Corto plazo (≤ 2 años) |

| Verificación electrónica de responsabilidad civil de automóviles que impulsa el cumplimiento | +0.6% | A nivel nacional, con enfoque urbano | Corto plazo (≤ 2 años) |

| Integración digital de bancaseguros con bancos sistémicos | +0.7% | Centros financieros | Mediano plazo (2-4 años) |

| Incremento de ingresos de hogares y empresas gracias al MRR de la UE | +0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de pólizas de automóvil telemáticas basadas en el uso | +0.4% | Principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reforma acelerada de pensiones que traslada el ahorro para la jubilación hacia productos privados de vida y rentas vitalicias

En Grecia, las reformas aceleradas de pensiones están impulsando el crecimiento tanto en los mercados de seguros de vida como de no vida. Las reformas de 2024 introdujeron cuentas auxiliares de contribución definida financiadas, desviando un estimado de EUR 1.500 millones anuales del sistema público de primer pilar hacia aseguradoras privadas[1]Comisión Europea, "Plan de Recuperación y Resiliencia – Enmiendas de Grecia," ec.europa.eu. Con nuevos incentivos fiscales y mecanismos de igualación de contribuciones en vigor, la participación voluntaria en estas reformas está en aumento. Este incremento es especialmente pronunciado dadas las preocupaciones sobre la suficiencia de la jubilación, amplificadas por el envejecimiento demográfico de Grecia, que proyecta 67 jubilados por cada 100 trabajadores para 2030. Aprovechando esta tendencia, las aseguradoras de vida registraron un aumento de primas del 7,9% en 2024, superando el crecimiento del mercado en general. En un intento por atraer talento, los empleadores, especialmente en regiones centradas en las finanzas y la tecnología como Ática, están integrando cada vez más los beneficios de vida y pensiones en sus paquetes de compensación. Las aseguradoras, a su vez, están innovando en sus ofertas de productos, destacando los planes vinculados a unidades de cuenta, las garantías de ingresos vitalicios y la cobertura de riesgos de longevidad. A medida que los activos transitan del sistema estatal tradicional de reparto (PAYG) hacia carteras privadas, estas reformas están preparadas para profundizar y diversificar aún más el panorama asegurador de Grecia en los próximos años.

Resurgimiento de la construcción residencial y la infraestructura turística que impulsa el crecimiento de las primas de propiedad y accidentes

El mercado de seguros de vida y no vida de Grecia está experimentando un impulso, impulsado en gran medida por la reactivación de la construcción residencial y el auge de la infraestructura turística. En 2024, fue evidente un aumento del 15% en la inversión residencial, respaldado por un incremento en los permisos de construcción. Al mismo tiempo, importantes proyectos turísticos en zonas como Creta y Macedonia Central intensificaron la demanda de seguros de propiedad comercial. Las primas de seguros de propiedad, impulsadas predominantemente por las líneas comerciales, registraron un incremento del 9,4%. Este aumento se atribuye a un énfasis creciente en el cumplimiento de la sostenibilidad vinculada a seguros para nuevos proyectos. Además, las obras públicas en la UE con presupuestos superiores a EUR 1 millón ahora incluyen la estipulación de cobertura de responsabilidad civil de constructores, ampliando los volúmenes asegurados. El renovado programa de Visa Dorada ha orientado las inversiones extranjeras hacia bienes inmuebles de alta gama, disparando la demanda de pólizas de propiedad de lujo. En Ática, que representa el 35% de los permisos de construcción de Grecia, se observa un notable aumento en la adopción de seguros de todo riesgo para contratistas y seguros específicos de proyectos. Estos desarrollos en activos reales no solo están canalizando nuevas entradas de primas hacia el segmento de no vida, sino que también están reforzando la diversificación del riesgo dentro del panorama asegurador griego.

Verificación electrónica obligatoria de responsabilidad civil de automóviles que aumenta el cumplimiento y la captación de primas

La plataforma de verificación electrónica a nivel nacional conectada a las bases de datos policiales eliminó una brecha del 15% de vehículos no asegurados a mediados de 2024, incorporando aproximadamente 224.000 pólizas y elevando las primas de automóviles suscritas a EUR 1.240 millones. El reconocimiento automatizado de matrículas ha reducido el tiempo de gestión de siniestros en un 30% y ha eliminado el fraude histórico vinculado a conductores no asegurados. Los fundamentos legales —Decreto Presidencial 237/1986 y Ley 489/76— adquirieron capacidad de aplicación en tiempo real, convirtiendo el cumplimiento teórico en una realidad ejecutable. Se están llevando a cabo debates para replicar el modelo en otras líneas obligatorias, lo que podría ampliar los fondos de primas impulsados por el cumplimiento.

Rápida integración digital de bancaseguros con los bancos sistémicos griegos que amplía el alcance de la distribución

Los bancos sistémicos de Grecia están integrando rápidamente soluciones digitales en los bancaseguros, ampliando su alcance de distribución e impulsando el crecimiento tanto en los mercados de seguros de vida como de no vida. Un ejemplo destacado es la adquisición de Ethniki Insurance por parte de Piraeus Bank por EUR 469 millones, que combina la participación del 28% de Piraeus en el mercado de depósitos con la participación del 14% de Ethniki en las primas de seguros compuestos[2]Piraeus Bank, "Finalización de la Adquisición de Ethniki Insurance," piraeusbankgroup.com. Gracias a las herramientas digitales, la venta cruzada representa ahora el 65% de las nuevas pólizas, reduciendo los costes de adquisición en un 25% y mejorando la captación de seguros entre los clientes de banca minorista. Movimientos estratégicos, como el renovado acuerdo de NN Hellas con Piraeus Bank y la colaboración ampliada de Alpha Bank con Generali hasta 2040, están consolidando un ecosistema banco-aseguradora que combina a la perfección productos de ahorro, protección e inversión. Estas tendencias están impulsando una CAGR proyectada del 8,24% para los bancaseguros, transformando el panorama de distribución de seguros de Grecia y subrayando su papel fundamental en el crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia cultural de la familia y el bienestar que frena la penetración del seguro | -0.9% | Zonas rurales a nivel nacional | Largo plazo (≥ 4 años) |

| Exposición a riesgos catastróficos que infla los costes de reaseguro y las primas minoristas | -0.7% | Zonas sísmicas y de incendios forestales | Mediano plazo (2-4 años) |

| Lastre macroeconómico derivado del elevado servicio de la deuda soberana | -0.5% | Hogares urbanos | Mediano plazo (2-4 años) |

| Mercado de automóviles sensible al precio que comprime los márgenes de suscripción | -0.3% | Centros urbanos competitivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Persistentemente baja penetración del seguro debido a la dependencia cultural de la familia extensa y el apoyo del bienestar social

En Grecia, una arraigada dependencia cultural de las redes familiares extensas y el apoyo del bienestar estatal ha llevado a una penetración persistentemente baja del seguro, frenando el crecimiento tanto de los mercados de seguros de vida como de no vida. Entre 1990 y 2019, solo el 8% de las pérdidas por desastres naturales estaban aseguradas en Grecia, muy por detrás de la media de la UE del 25%. Esta discrepancia subraya una dependencia prevalente de la ayuda pública y los sistemas de apoyo informales. Tal dependencia fomenta un riesgo moral: cuando la ayuda gubernamental ante desastres actúa como sustituto del seguro privado, disminuye la motivación de los hogares para buscar cobertura. Las encuestas indican una desconfianza persistente hacia las aseguradoras y una comprensión limitada de los productos, especialmente en las regiones rurales donde la convivencia multigeneracional es común. Aunque un mandato gubernamental previsto para 2025 exigirá a las grandes empresas asegurarse contra riesgos de desastres naturales, la adopción de seguros por parte de los hogares sigue siendo lenta. Iniciativas como campañas de concienciación y pruebas de microseguros se esfuerzan por cerrar la brecha de protección, pero las actitudes culturales profundamente arraigadas probablemente seguirán obstaculizando la expansión a largo plazo del mercado.

Elevada exposición a riesgos catastróficos que eleva los costes de reaseguro y las tasas de primas

Los mercados de seguros de vida y no vida de Grecia están lidiando con el aumento de costes y tasas de primas, en gran parte debido a la mayor exposición a riesgos catastróficos. En 2023, los incendios forestales generaron pérdidas aseguradas de EUR 300 millones[3]Banco Mundial, "Gestión del Riesgo de Desastres en Grecia," worldbank.org. Mientras tanto, los daños de un terremoto excepcional de 1 en 200 años podrían superar los EUR 22.000 millones, subrayando la necesidad de un reaseguro sustancial y empujando los precios de las pólizas al alza entre un 15 y un 20%. A medida que la volatilidad climática se intensifica, los reaseguradores responden endureciendo las condiciones, implementando retenciones más elevadas y aplicando exclusiones regionales. Este cambio obliga a las aseguradoras primarias a reducir su suscripción o a trasladar el aumento de costes a los tomadores de seguros. Si bien se ha propuesto un Plan Nacional de Seguro contra Terremotos para distribuir el riesgo de manera más equitativa, los retrasos legislativos han obstaculizado su implementación. Sin un sólido marco de reparto del riesgo público-privado, la creciente exposición a catástrofes probablemente mantendrá el seguro fuera del alcance de muchos, en particular de las familias de menores ingresos en zonas más allá de los centros urbanos como Ática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Aceleración del seguro de vida en medio del dominio del no vida

El negocio de no vida retuvo una participación del 52,72% del tamaño del mercado de seguros de vida y no vida de Grecia. Se proyecta que el segmento de vida se componga a un 6,95%, muy por delante del no vida, debido a las cuentas de pensiones financiadas y el envejecimiento demográfico. El automóvil sigue siendo la mayor clase de no vida, aunque la propiedad y la salud se están expandiendo más rápidamente gracias a la conciencia sobre los desastres naturales y la inflación médica. Dentro del seguro de vida, los productos vinculados a unidades de cuenta están ganando terreno a medida que los consumidores buscan protección combinada y rendimientos del mercado de capitales en un entorno de tipos bajos.

La aceleración de la trayectoria del seguro de vida también refleja el crecimiento de los ingresos impulsado por el MRR de la UE y el cambio de los empleadores hacia planes de vida colectivos. Por el contrario, los actores de no vida enfrentan erosión de márgenes por el aumento de los siniestros catastróficos, incluso cuando se diversifican hacia líneas cibernéticas y de especialidad. Se prevé que las primas de salud aumenten un 14% en 2025 a medida que los índices de siniestralidad superen el 100%, mientras que las pólizas de dotación tradicionales están cediendo terreno a propuestas transparentes vinculadas al mercado que se alinean con las preferencias de los inversores. En general, la mayor CAGR del seguro de vida erosionará gradualmente la participación mayoritaria del no vida, pero este último seguirá siendo el principal ancla de volumen del mercado de seguros de vida y no vida de Grecia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los bancaseguros digitales interrumpen las redes de agentes

Los agentes de seguros representaron el 39,05% de los flujos de primas en 2025, respaldados por 1.600 agencias corporativas y relaciones locales consolidadas. Sin embargo, se proyecta que los bancaseguros registren la CAGR líder del segmento del 8,05%, impulsados por los bancos sistémicos que integran los procesos de pólizas en la banca móvil y en línea. El modelo omnicanal reduce la fricción y aprovecha vastos conjuntos de datos de clientes para la venta cruzada, especialmente en vida y ahorro. Los corredores mantienen una posición dominante en las líneas comerciales complejas, y los actores directos en línea capturan a los clientes minoristas sensibles al precio mediante marketing digital agresivo.

La adquisición de Ethniki Insurance por parte de Piraeus Bank ejemplifica el impulso disruptivo de los bancaseguros, prometiendo una superaplicación bancaria-aseguradora sin fisuras que podría reordenar materialmente las participaciones de distribución. Mientras tanto, la extensión de 15 años de Alpha Bank y Generali subraya un compromiso a largo plazo con el modelo. La actualización regulatoria bajo el Banco de Grecia exige certificación profesional y adecuación de capital para todos los intermediarios, elevando los costes de cumplimiento que pueden desplazar a los agentes más pequeños. En consecuencia, el mercado de seguros de vida y no vida de Grecia avanza hacia una arquitectura de distribución híbrida en la que los canales digitales propiedad de los bancos lideran la captación de clientes, y los corredores especializados proporcionan asesoramiento de valor añadido sobre riesgos complejos.

Por Usuario Final: El crecimiento de las pymes supera el dominio de los particulares

Los particulares aportaron el 70,10% de las primas suscritas en 2025, un patrón anclado en el seguro obligatorio de automóviles y la expansión de la protección de vida. No obstante, se prevé que las pymes registren la CAGR más rápida del 6,03% a medida que los fondos de la UE estimulan la inversión empresarial y las regulaciones amplían las coberturas obligatorias, como la responsabilidad civil profesional. Las grandes corporaciones y las entidades públicas ya mantienen cautivas sofisticadas y programas internacionales, lo que limita el potencial de crecimiento incremental, pero las nuevas obligaciones de ESG y ciberseguridad crean ventajas selectivas.

La demanda de las pymes se extiende más allá de la propiedad y la responsabilidad hacia la ciberseguridad, el deterioro ambiental y la interrupción del negocio, reflejando requisitos más estrictos de resiliencia de la cadena de suministro. Las normas de contratación pública exigen cada vez más pruebas de seguro antes de adjudicar contratos financiados por la UE, impulsando efectivamente una captación cuasi obligatoria. En el segmento minorista, el aumento de la renta disponible y las experiencias digitales de los clientes están orientando a los hogares hacia paquetes combinados de automóvil, hogar y vida con descuentos por fidelidad y gestión de siniestros simplificada. Estas dinámicas diversifican progresivamente el fondo de riesgo del sector de seguros de vida y no vida de Grecia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Prima: El crecimiento de la prima única desafía el dominio de la prima regular

Los contratos de pago regular representaron el 67,05% de las primas de 2025, en consonancia con los ciclos de salario mensual y facilitando el flujo de caja para los tomadores de seguros. Sin embargo, se proyecta que los productos de prima única se aceleren a una CAGR del 6,72%. Las reformas de pensiones permiten transferencias a tanto alzado desde cuentas auxiliares hacia rentas vitalicias y pólizas vinculadas a inversiones que ofrecen ventajas de planificación patrimonial y beneficios fiscales. Los jubilados de mayores ingresos en Ática están especialmente predispuestos a desembolsos de prima únicos que aseguran ingresos vitalicios o provisión de herencia.

La regulación ahora favorece los diseños transparentes vinculados a unidades de cuenta frente a los productos garantizados opacos, alentando a las aseguradoras a empaquetar ofertas de prima única que combinan participación en el mercado con amortiguadores a la baja. El negocio de prima única de no vida también está creciendo: las coberturas de propiedad comercial y de proyectos adoptan pagos por adelantado para simplificar la contabilidad y fortalecer el flujo de caja de las aseguradoras. La prima regular de automóviles y propiedad mantiene el liderazgo en volumen, pero la competencia de precios y la presión del coste de vida pesan sobre los márgenes. En general, el aumento de la participación de la prima única puede remodelar gradualmente las estrategias de liquidez e inversión en todo el mercado de seguros de vida y no vida de Grecia.

Análisis Geográfico

La dominante participación de mercado del 47,25% de Ática se deriva de su papel como centro económico neurálgico del país, hogar de 18 de las 34 aseguradoras con licencia y una concentración de hogares de altos ingresos. La abundancia de sedes corporativas impulsa la demanda de líneas de especialidad como ciberseguridad, responsabilidad de directivos y administradores, y beneficios para empleados multinacionales. La adopción digital supera a todas las demás regiones, con ventas en línea y funcionalidad de gestión de siniestros móvil que refuerzan el liderazgo en experiencia del cliente. Los elevados valores de propiedad y la alta densidad de vehículos garantizan que el seguro de automóviles y hogar sigan siendo pilares de volumen, aunque los ajustes del modelo de catástrofes para el riesgo de incendios forestales urbanos son cada vez más frecuentes.

Macedonia Central registra la trayectoria futura más rápida, proyectada en una CAGR del 5,45% hasta 2031. La expansión del puerto de Tesalónica y los proyectos logísticos de la Franja y la Ruta requieren coberturas marítimas, de cascos y de carga, mientras que los inversores manufactureros buscan paquetes industriales integrales alineados con los códigos ESG de la UE. El crecimiento del turismo en Calcídica aumenta la exposición a la responsabilidad civil de los operadores hoteleros y de ocio, estimulando soluciones a medida. La demanda de seguros agrícolas también está aumentando, ya que la agricultura mecanizada incrementa los valores de los activos y los socios financiadores insisten en la transferencia del riesgo.

Tesalia, Creta y el Resto de Grecia contribuyen con patrones de demanda diversificados. El perfil sísmico de Tesalia impulsa tasas de primas de terremoto más elevadas, aunque las inversiones en tecnología agrícola subsidiadas por la UE están condicionadas a un seguro sólido. El turismo estacional de Creta genera ciclicidad que requiere períodos de cobertura flexibles, y los territorios insulares que enfrentan restricciones logísticas se benefician de una prestación de servicios de pólizas simplificada y digital. En las regiones menos densamente pobladas, la dependencia cultural del reparto familiar del riesgo y los menores ingresos disponibles frenan la captación, manteniendo una brecha de protección considerable que las iniciativas regulatorias y educativas solo están reduciendo lentamente.

Panorama Competitivo

Los 5 principales actores controlaron la mayoría de las primas suscritas en 2024, lo que indica una alta concentración. La adquisición de Ethniki Insurance por parte de Piraeus Bank por EUR 469 millones ejemplifica la escalada de fusiones y adquisiciones. NN Hellas, Generali, Allianz e Interamerican aprovechan las alianzas de bancaseguros a largo plazo y la agresiva inversión digital para defender su participación.

Los competidores de primera línea digital como Hellas Direct despliegan servicio al cliente con inteligencia artificial y liquidación instantánea de siniestros para erosionar las posiciones minoristas de los actores establecidos, obligando a los jugadores tradicionales a acelerar la modernización de sus sistemas informáticos. ERGO Grecia desplegó su asistente virtual 'Chara' y el portal 'ERGO forMe', reflejando el enfoque híbrido de combinar agentes humanos con tecnología de autoservicio. El endurecimiento regulatorio continúa dando forma a la competencia: la Ley 5193/2025 transpone las normas de ciberseguridad DORA, favoreciendo a las empresas más grandes con marcos de resiliencia sofisticados. Los regímenes de capital basados en el riesgo también incentivan la escala operativa, fomentando una mayor consolidación entre los participantes del sector de seguros de vida y no vida de Grecia.

Las perspectivas de crecimiento en espacios no explotados incluyen pólizas de automóvil basadas en telemática, ciberseguridad para pymes, coberturas paramétricas de desastres naturales y soluciones de suscripción vinculadas a ESG. Los actores establecidos están explorando asociaciones con empresas de tecnología aseguradora para acelerar el tiempo de comercialización en estos nichos mientras controlan los costes de adquisición. La competencia de precios sigue siendo intensa en el ramo de automóviles, comprimiendo los márgenes técnicos, pero las aseguradoras apuntan a compensar la presión mediante paquetes de servicios auxiliares y venta cruzada de coberturas adicionales de vida o salud. En general, las perspectivas competitivas apuntan a una consolidación continua equilibrada por la entrada de actores de nicho impulsados por la innovación.

Líderes del Sector de Seguros de Vida y No Vida de Grecia

Ethniki Hellenic General Insurance Co.

Interamerican Hellenic Insurance (Achmea Group)

Generali Hellas Insurance Company

NN Hellenic Life Insurance Company

Allianz Hellas Insurance Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Piraeus Bank completó su adquisición de una participación del 70% en Ethniki Insurance por EUR 469 millones, creando el mayor grupo bancario-asegurador integrado de Grecia con activos superiores a EUR 4.000 millones.

- Febrero de 2025: Reale Mutua di Assicurazioni adquirió el 75% de Ydrogios Insurance, señalando un renovado interés extranjero en el mercado griego en proceso de consolidación.

- Enero de 2025: La Ley 5116/2024 introdujo el seguro obligatorio contra desastres naturales para las grandes empresas, desbloqueando un estimado de EUR 200 millones en primas anuales.

- Diciembre de 2024: ERGO Grecia amplió el conjunto de funciones de su asistente virtual de inteligencia artificial 'Chara' y su portal de clientes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada prima bruta emitida generada por aseguradoras autorizadas que suscriben coberturas de riesgo de vida, ahorros vinculados a pensiones y pólizas de no vida, como automóvil, propiedad, responsabilidad civil, accidentes y salud dentro de las fronteras de Grecia. Los ingresos por reaseguro quedan fuera de este ámbito. Según Mordor Intelligence, las cifras se expresan en dólares estadounidenses constantes de 2024, tras convertir los registros denominados en euros con la tasa promedio anual.

Exclusiones del alcance: el seguro de crédito suscrito por agencias de garantía de exportación y las cautivas offshore no están incluidos.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Seguro Dotal

- Seguro de Vida a Término

- Seguro de Vida Entera

- Seguro Vinculado a Unidades de Cuenta

- Seguro de Vida Colectivo

- Seguro de No Vida

- Seguro de Automóvil

- Responsabilidad Civil frente a Terceros

- Vehículo Terrestre

- Seguro de Propiedad

- Incendio y Desastres Naturales

- Seguro de Propiedad

- Propiedad Comercial

- Seguro de Salud

- Salud Individual

- Salud Colectiva

- Seguro Marítimo, de Aviación y Transporte

- Seguro de Responsabilidad Civil General

- Seguro de Automóvil

- Seguro de Vida

- Por Canal de Distribución

- Agentes de Seguros

- Corredores

- Bancaseguros

- Directo (En Línea y Propiedad de la Empresa)

- Socios de Afinidad y Minoristas

- Por Usuario Final

- Clientes Particulares

- Pequeñas y Medianas Empresas

- Grandes Corporaciones y Sector Público

- Por Tipo de Prima

- Prima Única

- Prima Regular

- Por Región

- Ática

- Macedonia Central

- Tesalia

- Creta

- Resto de Grecia

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de suscripción, responsables de bancaseguros y agentes independientes en Ática, Macedonia Central y Creta. Posteriormente, realizaron un cuestionario en línea entre titulares de pólizas y directores financieros de pymes. Estos diálogos aclararon las tendencias de precios, la adopción de la distribución digital y la probable aceptación del nuevo mandato de catástrofes naturales, lo que nos permitió refinar los supuestos de crecimiento y las tasas de caducidad que los datos de escritorio en bruto no podían revelar.

Investigación documental

Comenzamos con los registros regulatorios y los anuarios estadísticos de la Asociación Helénica de Compañías de Seguros, los informes de solvencia del Banco de Grecia y los paneles de ingresos de los hogares de Eurostat, que proporcionaron las series fundamentales de primas, penetración y demografía. Bases de datos públicas como la Encuesta de Acceso Financiero del FMI, las tablas mundiales de seguros sigma de Swiss Re y las perspectivas de pensiones de la OCDE ayudaron a establecer referencias de ratios a largo plazo y sensibilidades macroeconómicas. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva se utilizó para verificar de forma cruzada las distribuciones de primas corporativas, los valores de operaciones de fusiones y adquisiciones y las estrategias de canal. Esta lista ilustra la amplitud de la evidencia documental consultada; numerosas fuentes públicas y de suscripción adicionales informaron puntos de datos más específicos y verificaciones de coherencia.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente de las primas totales parte de la GWP sectorial auditada de 2024, que luego se segmenta por línea y canal utilizando las cuotas del regulador y de la asociación. Los resultados se corroboran con aproximaciones ascendentes selectivas construidas a partir de la prima media muestreada multiplicada por los volúmenes de pólizas de automóvil, propiedad y vida temporal, garantizando que las líneas materiales se reconcilien dentro de una tolerancia de +/-3 %. Las variables clave que impulsan el modelo incluyen la penetración del seguro frente a la renta disponible, las nuevas matriculaciones de vehículos, la emisión de hipotecas, la composición por edad de la población y los plazos de reforma estatutaria. La regresión multivariante con corrección de errores ARIMA proyecta cada variable hasta 2030, mientras que el análisis de escenarios captura las sensibilidades ante shocks macroeconómicos. Las brechas en los insumos ascendentes, especialmente para coberturas especializadas, se cubren mediante promedios ponderados extraídos de los ratios de retención divulgados y las cesiones a reaseguradoras.

Ciclo de validación de datos y actualización

Los resultados pasan por indicadores de varianza automatizados, revisión por pares y aprobación de analistas sénior. Mordor actualiza cada doce meses, con actualizaciones intermedias activadas por eventos materiales como cambios en la legislación fiscal o grandes pérdidas por catástrofes.

Por qué la línea de base de seguros de vida y no vida en Grecia de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas seleccionan clases de primas, bases monetarias y cadencias de previsión distintas.

Nuestro alcance disciplinado, la actualización anual y el modelado de doble vía reducen esas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 6,66 B (2025) | Mordor Intelligence | - |

| EUR 7,5 B (2023) | Global Consultancy A | Incluye reaseguro y coberturas adicionales de salud, utiliza extrapolación de tendencias pre-COVID |

| EUR 5,68 B (2024) | Trade Journal B | Reporta únicamente el valor bruto en euros, omite los ahorros de vida unit-linked, sin ajuste de divisa |

Estas comparaciones muestran que, al seleccionar un alcance claramente definido y validar los datos en euros mediante enfoques tanto descendentes como ascendentes, Mordor ofrece una línea de base equilibrada y trazable que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de vida y no vida de Grecia?

El mercado de seguros de vida y no vida de Grecia alcanzó USD 6.980 millones en 2026 y se prevé que avance a una CAGR del 4,74%, elevando los ingresos totales por primas a USD 8.790 millones en 2031.

¿Qué segmento de seguros está creciendo más rápido?

Se proyecta que las primas del seguro de vida crezcan a una CAGR del 6,95% durante 2026-2031 debido a la reforma de pensiones y el envejecimiento demográfico.

¿Por qué los bancaseguros están ganando terreno en Grecia?

Los bancos sistémicos están digitalizando las ventas de seguros, otorgando a los bancaseguros una CAGR proyectada del 8,05% y reduciendo los costes de distribución en un 25%.

¿Qué tan concentrado está el panorama competitivo?

Las diez principales aseguradoras controlan una participación dominante de las primas, lo que indica un nivel moderadamente alto de concentración del mercado.

Última actualización de la página el: