Tamaño y Participación del Mercado de Agonistas del Péptido Similar al Glucagón-1

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

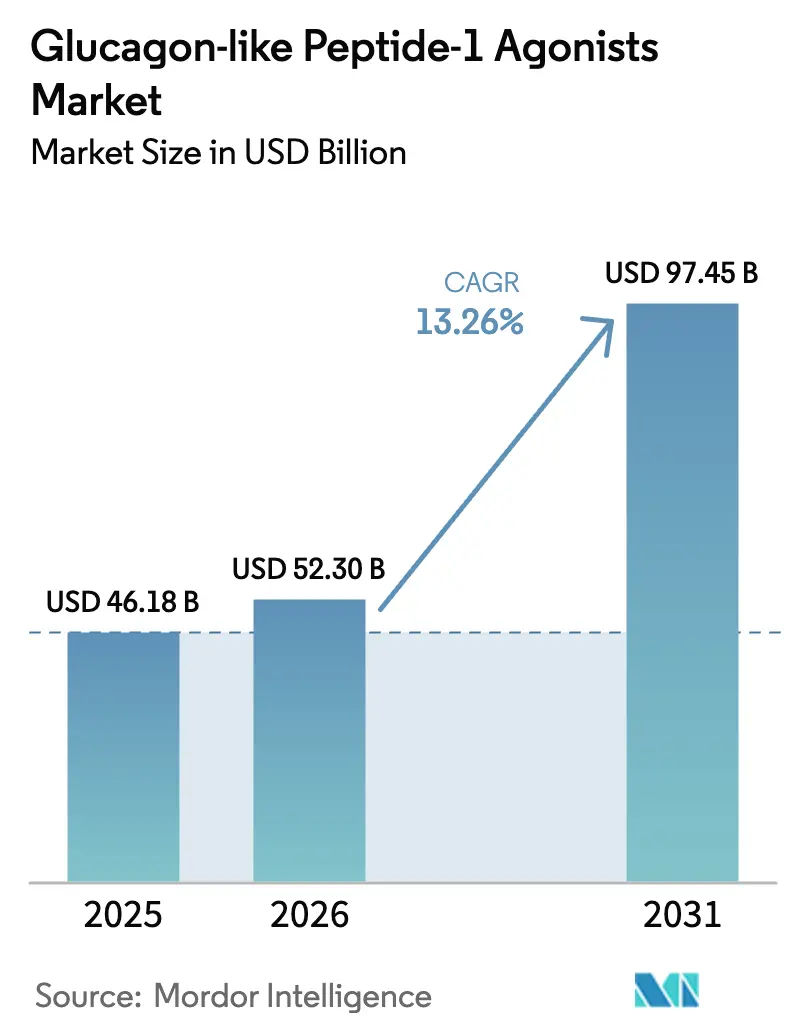

| Tamaño del Mercado (2026) | 52.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.26% CAGR |

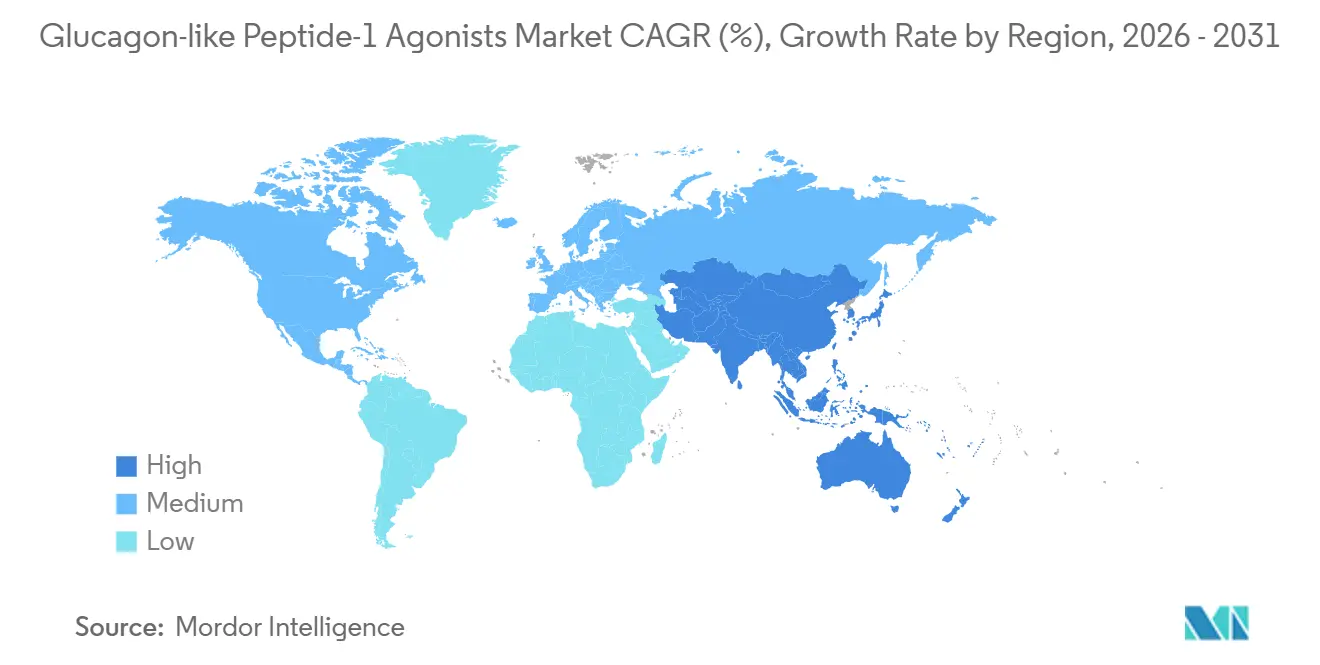

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

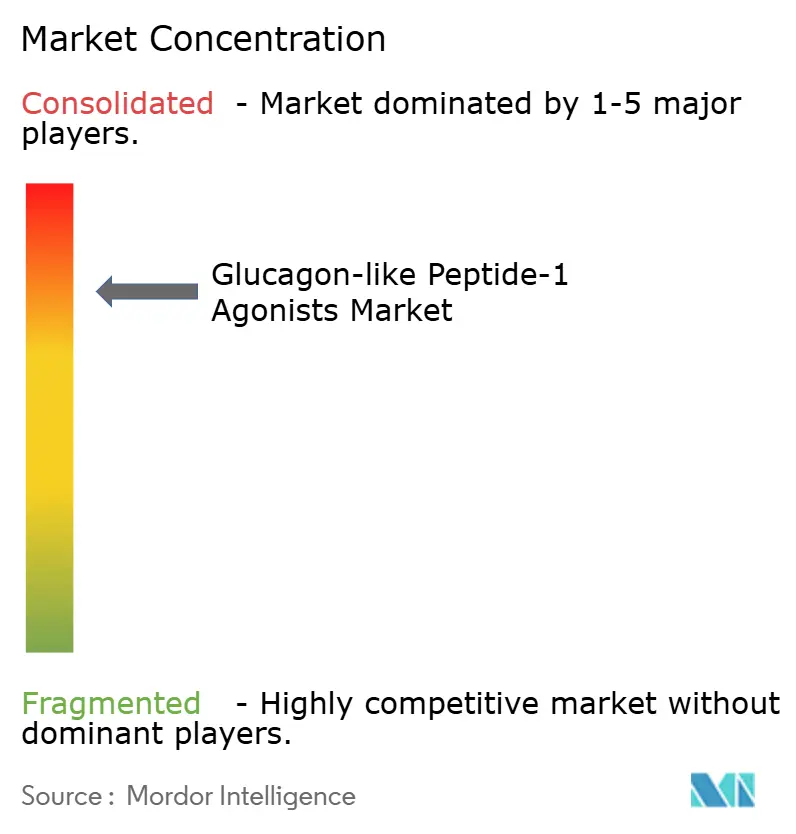

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agonistas del Péptido Similar al Glucagón-1 por Mordor Intelligence

Se espera que el tamaño del Mercado de Agonistas del Péptido Similar al Glucagón-1 crezca de 46.180 millones de USD en 2025 a 52.300 millones de USD en 2026 y se prevé que alcance los 97.450 millones de USD en 2031 a una CAGR del 13,26% durante 2026-2031.

Esta trayectoria de crecimiento está impulsada por extensas ampliaciones de etiqueta, una cobertura de pagadores en expansión y un respaldo cada vez mayor de las guías clínicas que posicionan a los agonistas del péptido similar al glucagón-1 (GLP-1) como opciones de primera línea o de combinación temprana en diabetes, obesidad y reducción del riesgo cardiovascular. Las rápidas ampliaciones de capacidad de fabricación por parte de los líderes establecidos, junto con las inversiones continuas de los fabricantes por contrato, están mejorando la disponibilidad de productos y reduciendo el costo de los bienes, lo cual es fundamental para la penetración en mercados emergentes. Mientras tanto, las negociaciones de formularios vinculadas a la Ley de Reducción de la Inflación de los Estados Unidos están preparadas para comprimir los precios de venta promedio, pero al mismo tiempo ampliar el acceso a millones de beneficiarios de Medicare. Las solicitudes de biosimilares ya presentadas en China, India y Europa insinúan una presión competitiva a mediados y finales de la década, pero los originadores conservan la exclusividad en torno a formulaciones clave de administración semanal y oral que respaldarán precios premium en el corto plazo.

Conclusiones Clave del Informe

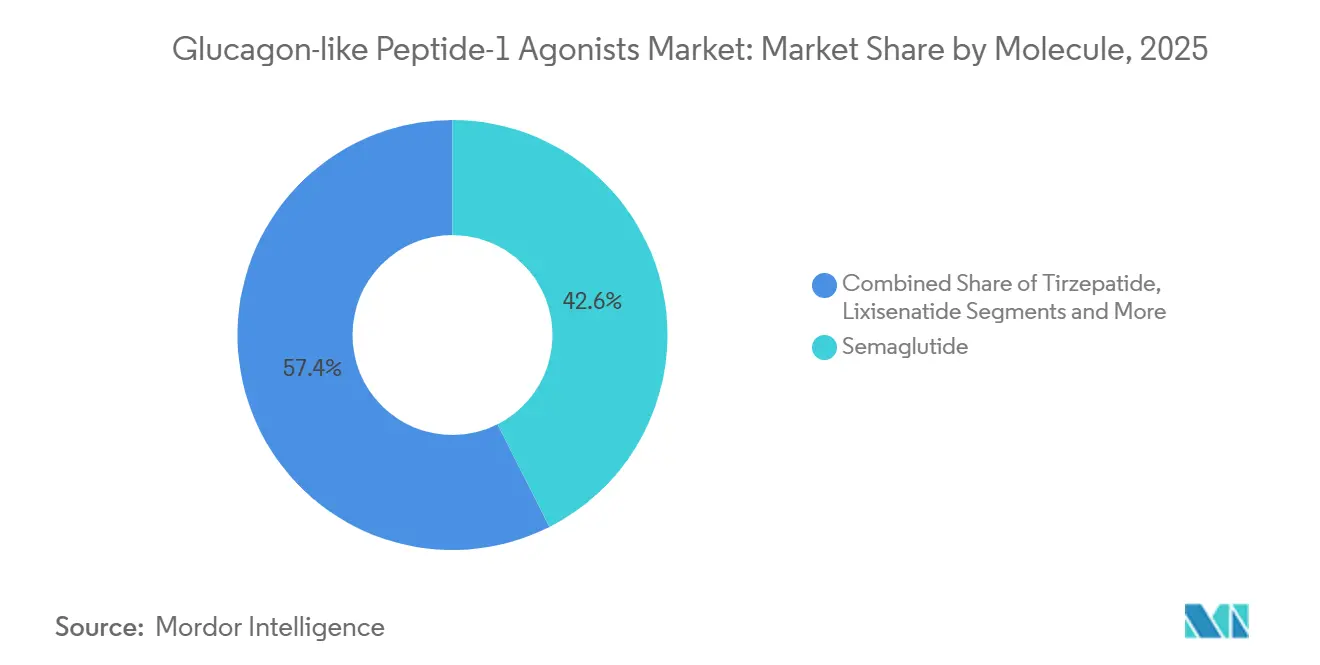

- Por molécula, la semaglutida lideró con el 42,56% de la participación del mercado de agonistas del péptido similar al glucagón-1 en 2025, mientras que la tirzepatida avanza a una CAGR del 25,25% hasta 2031.

- Por vía de administración, los inyectables semanales representaron el 65,53% del tamaño del mercado de agonistas del péptido similar al glucagón-1 en 2025; las formulaciones orales de pequeñas moléculas se están expandiendo a una CAGR del 28,85% hasta 2031.

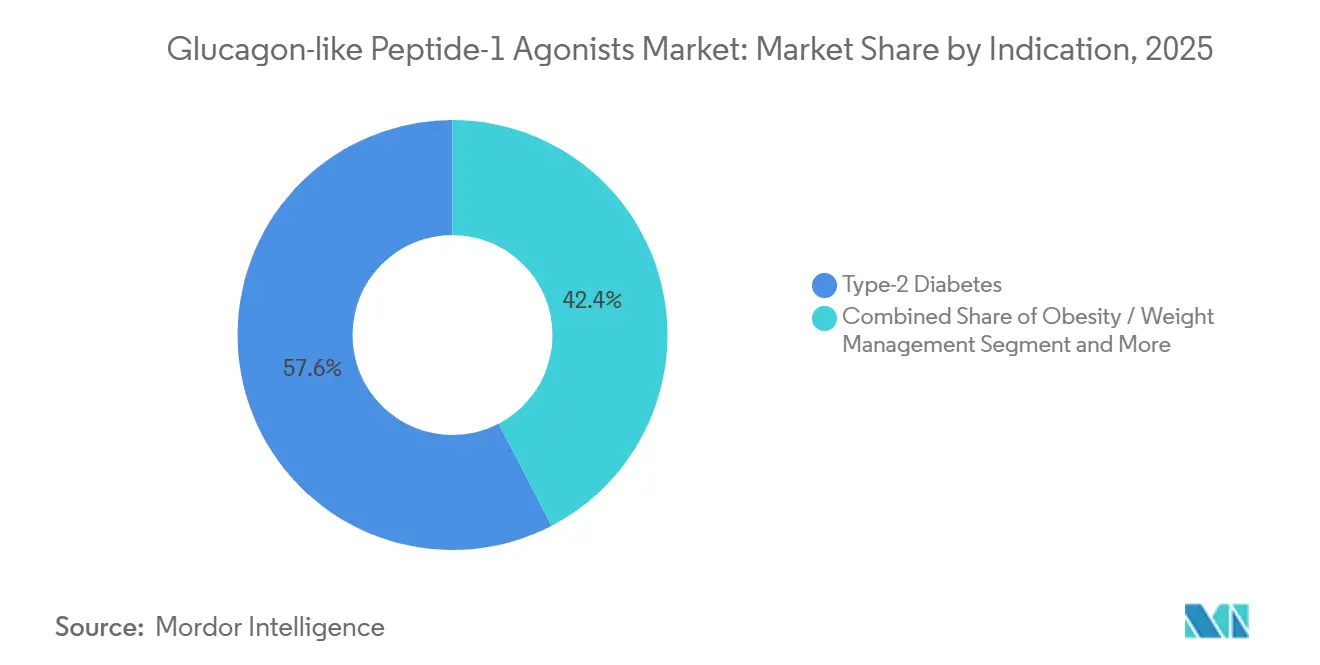

- Por indicación, la diabetes tipo 2 generó el 57,63% de los ingresos de 2025, mientras que se espera que las prescripciones para obesidad aumenten a una CAGR del 30,87% entre 2026 y 2031.

- Por geografía, América del Norte contribuyó con el 41,13% de los ingresos globales de 2025, aunque se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 18,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agonistas del Péptido Similar al Glucagón-1

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la diabetes tipo 2 | +2.1% | Global, mayor carga en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Epidemia de obesidad en escalada y aprobaciones para pérdida de peso | +3.8% | América del Norte y Europa lideran, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de los médicos hacia los GLP-1 de administración semanal | +1.9% | Global, acelerado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión del reembolso y las guías clínicas | +2.4% | América del Norte y la Unión Europea, gradual en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Datos de resultados cardiometabólicos que amplían el acceso | +2.0% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ampliación de la fabricación de péptidos que reduce el costo de los bienes | +1.5% | Cadena de suministro global, beneficia a todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Diabetes Tipo 2

Las proyecciones de la Federación Internacional de Diabetes muestran que los casos de diabetes aumentarán de 537 millones en 2021 a 783 millones en 2045, con el 90% clasificados como tipo 2[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Edición," diabetesatlas.org. La incidencia se está acelerando más rápidamente en las economías de Asia-Pacífico en proceso de urbanización, donde los cambios en el estilo de vida y el envejecimiento de la población convergen. Solo China documentó una prevalencia en adultos del 12,4% en 2024, lo que se traduce en más de 140 millones de personas que a menudo permanecen sin tratamiento adecuado. La Asociación Americana de Diabetes actualizó los agonistas GLP-1 a agentes de segunda línea preferidos para pacientes con comorbilidades cardiovasculares en sus Estándares de Atención 2024, elevando la clase de fármacos por encima de las sulfonilureas y los inhibidores de DPP-4 para muchos escenarios clínicos. A medida que los pagadores avanzan hacia modelos basados en el valor, la capacidad de los agonistas GLP-1 para reducir las complicaciones microvasculares y macrovasculares fortalece el respaldo de los formularios, impulsando el mercado de agonistas del péptido similar al glucagón-1 (GLP-1) bien entrada la próxima década.

Epidemia de Obesidad en Escalada y Aprobaciones para Pérdida de Peso

Los datos de la Organización Mundial de la Salud confirman que la prevalencia mundial de la obesidad casi se triplicó entre 1975 y 2024, afectando a más de 890 millones de adultos. El impulso regulatorio está a la altura de la urgencia epidemiológica. La tirzepatida de Eli Lilly obtuvo la autorización de la FDA para el manejo crónico del peso a finales de 2023, seguida de la aprobación europea a principios de 2024, rompiendo el monopolio inicial de Wegovy. En los datos fundamentales de SURMOUNT-1, la tirzepatida produjo una reducción media del peso del 20,9%, superando el resultado del 14,9% de la semaglutida en STEP-1. La aprobación de la FDA de la semaglutida para la apnea obstructiva del sueño en 2025 amplió aún más la población elegible, alentando a los planes Medicare Advantage a eliminar las exclusiones previas. En conjunto, estas aprobaciones han catalizado un aumento de las prescripciones para obesidad que ahora constituyen el flujo de ingresos de más rápido crecimiento dentro del mercado de agonistas del péptido similar al glucagón-1 (GLP-1).

Cambio de los Médicos hacia los GLP-1 de Administración Semanal

Los datos del mundo real muestran que las formulaciones semanales mejoran la persistencia en un 28% en comparación con las inyecciones diarias, lo que se traduce en mejores resultados glucémicos y de peso. El volumen de prescripciones de semaglutida (Ozempic) aumentó un 35% interanual en los Estados Unidos durante 2024, en gran parte debido a la migración desde agentes de administración diaria. Los pagadores refuerzan el cambio mediante la ubicación en niveles que favorece las opciones de administración semanal, reconociendo los ahorros de costos a largo plazo. El mercado de agonistas GLP-1 continúa por tanto inclinándose hacia los inyectables de acción prolongada, con semaglutida y tirzepatida a la vanguardia, mientras que los productos diarios más antiguos quedan relegados a un estatus de nicho.

Expansión del Reembolso y las Guías Clínicas

Los Centros de Servicios de Medicare y Medicaid ordenaron que los formularios de la Parte D incluyeran al menos dos agonistas GLP-1 por vía de administración a partir de marzo de 2024, limitando las prácticas históricas de exclusión. Los pagadores comerciales siguieron rápidamente; UnitedHealthcare eliminó las ediciones escalonadas para pacientes elegibles con riesgo cardiovascular o renal en mayo de 2024. La evidencia clínica, como el ensayo de resultados SELECT, que demostró una reducción del 20% en los principales eventos cardiovasculares en adultos obesos sin diabetes, sustenta estos cambios de política. La alineación resultante entre las guías clínicas y el reembolso acelera la adopción por parte de especialistas y médicos de atención primaria, expandiendo el mercado de agonistas GLP-1 hacia poblaciones previamente no atendidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia y cobertura limitada para la obesidad | -2.7% | Global, más agudo en mercados emergentes y segmentos de pago directo en los Estados Unidos | Mediano plazo (2-4 años) |

| Efectos secundarios gastrointestinales y discontinuación | -1.8% | Global, con mayor discontinuación en poblaciones sin tratamiento previo | Corto plazo (≤ 2 años) |

| Escasez de suministro y productos compuestos en el mercado gris | -1.2% | Principalmente América del Norte; con repercusión en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Entrada de biosimilares después de 2027 que presionan los precios | -1.5% | Global, con impacto más temprano en Europa y Asia-Pacífico; retrasado en los Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Cobertura Limitada para la Obesidad

Los costos anuales de adquisición al por mayor en los Estados Unidos oscilan entre 13.000 y 16.000 USD, dejando a los no asegurados y a los beneficiarios de Medicare sin diabetes expuestos a los precios de lista completos[2]Kaiser Family Foundation, "Encuesta de Beneficios de Salud del Empleador 2024," kff.org. Solo el 38% de los planes de empleadores cubrían medicamentos contra la obesidad en 2024; incluso entonces, las autorizaciones previas y los límites de gasto siguen siendo comunes. La tarjeta de ahorro de Novo Nordisk limita los copagos de Wegovy a 500 USD, pero no aborda a la población mayor de 65 años excluida por ley. En toda India, el ingreso familiar medio de 2.400 USD hace que la terapia con GLP-1 de marca esté fuera del alcance, orientando la demanda hacia los biosimilares próximos a llegar. Así, las barreras de precios y cobertura moderan la expansión general del mercado de agonistas GLP-1, particularmente en las indicaciones exclusivas para obesidad.

Efectos Secundarios Gastrointestinales y Discontinuación

Los datos del mundo real que cubren a 200.000 pacientes muestran que el 42% reportó al menos un evento gastrointestinal dentro de los tres meses posteriores al inicio de la terapia, con un 15% de discontinuación al primer año. La FDA añadió una advertencia en recuadro a la tirzepatida en junio de 2024, destacando el riesgo de gastroparesia grave, pero señalando que los beneficios superan los daños. La titulación de dosis, los antieméticos concomitantes y las coformulaciones de nueva generación tienen como objetivo mitigar los síntomas; sin embargo, los abandonos impulsados por efectos secundarios continúan moderando la adopción en el mundo real, restando puntos incrementales a la CAGR del mercado de agonistas GLP-1 en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Molécula: La Tirzepatida Reduce la Ventaja de la Semaglutida

La semaglutida generó el 42,56% de los ingresos de 2025, anclando el mercado de agonistas del péptido similar al glucagón-1 a través de su doble posicionamiento en diabetes y obesidad y sus extensos datos de resultados. La CAGR del 25,25% de la tirzepatida hasta 2031 refleja el agonismo dual GIP/GLP-1 que ofrece mayores reducciones de HbA1c y peso, respaldado por la estrategia de descuentos de Lilly que socava los precios de lista de Wegovy. El tamaño del mercado de agonistas GLP-1 para la tirzepatida podría alcanzar los 38.000 millones de USD en 2031 si los resultados actuales de los ensayos se mantienen positivos y las ampliaciones de capacidad se mantienen según lo previsto. La dulaglutida y la liraglutida están entrando en fases de declive a medida que los formularios de los pagadores migran hacia fármacos semanales de mayor eficacia. Mientras tanto, los datos en etapa temprana de la retatrutida sugieren un potencial de pérdida de peso aún mayor, lo que indica una cartera de productos que podría remodelar aún más las clasificaciones a nivel de molécula dentro del mercado de agonistas GLP-1.

Los agentes de segunda generación exenatida y lixisenatida ahora sirven a geografías sensibles al precio o a pacientes intolerantes a compuestos más potentes. Las solicitudes de biosimilar de liraglutida en China e India pueden presionar los precios en los segmentos de valor, pero es poco probable que desplacen a los productos de marca en los mercados premium que exigen datos de resultados comprobados. Como resultado, la industria de agonistas GLP-1 sigue siendo una carrera de dos jugadores a nivel de molécula, con semaglutida y tirzepatida estableciendo puntos de referencia de eficacia que los nuevos participantes deben igualar o superar.

Por Vía de Administración: Las Formulaciones Orales Ganan Impulso

Los inyectables semanales representaron el 65,53% de los ingresos de 2025, lo que refleja la comodidad de los médicos y la familiaridad de los pacientes. El crecimiento de ventas del 48% de la semaglutida oral durante 2024 demostró el apetito de la atención primaria por los incretinos no inyectables, especialmente entre los pacientes con aversión a las inyecciones o recién diagnosticados. La participación del mercado de agonistas del péptido similar al glucagón-1 para los productos orales sigue siendo modesta hoy en día, aunque los candidatos en cartera como GSBR-1290 y danuglipron apuntan a igualar la eficacia de los inyectables sin necesidad de potenciadores de absorción. Si tienen éxito, los participantes orales podrían capturar una participación de mercado de dos dígitos para finales de la década, proporcionando una potente ventaja de conveniencia.

Los formatos inyectables diarios se están contrayendo rápidamente. Las prescripciones de Saxenda disminuyeron un 12% interanual a medida que los prescriptores de obesidad pivotaron hacia opciones de administración semanal, lo que ilustra cómo la frecuencia de dosificación moldea la preferencia del paciente. Los inyectables mensuales de acción más prolongada, como el maridebart cafraglutida, se encuentran en desarrollo en Fase 2 y, si se aprueban, podrían inclinar aún más los beneficios de adherencia hacia los regímenes de acción ultraprolongada, ampliando en última instancia el tamaño del mercado de agonistas GLP-1 en los segmentos de terapia de mantenimiento.

Por Indicación: La Obesidad Supera el Crecimiento de la Diabetes

Si bien la diabetes tipo 2 aún produjo el 57,63% de las ventas de 2025, las prescripciones para obesidad avanzan a una CAGR del 30,87% hasta 2031. Este rápido ascenso se debe a un enfoque social más amplio en el manejo del peso y a la comprensión de los pagadores de que la pérdida de peso sostenida reduce los costos cardiovasculares a largo plazo. El tamaño del mercado de agonistas del péptido similar al glucagón-1 vinculado a la obesidad podría superar los 50.000 millones de USD en 2031 a las tasas de aceleración actuales. La prevención cardiovascular ahora forma un tercer pilar de ingresos tras la aprobación de la FDA en 2024 que permite el uso de semaglutida en adultos con sobrepeso y enfermedades cardíacas. Las nuevas indicaciones para la apnea del sueño y las posibles indicaciones para la enfermedad del hígado graso no alcohólico amplían aún más el alcance terapéutico, garantizando una penetración multiespecialidad que profundiza el grupo de prescriptores y aumenta el valor de vida del paciente.

Los datos de durabilidad de SURMOUNT-3 indican que la tirzepatida mantiene la pérdida de peso más allá de las intervenciones iniciales en el estilo de vida, lo que impulsa la confianza de los pagadores en los beneficios de costo a largo plazo. A medida que emergen beneficios más amplios en la reducción del colesterol, la protección renal y potencialmente los beneficios cognitivos, la acumulación de indicaciones mantendrá el mercado de agonistas del péptido similar al glucagón-1 (GLP-1) en una pendiente de ingresos ascendente incluso cuando las categorías individuales maduren.

Análisis Geográfico

América del Norte mantuvo el 41,13% de los ingresos de 2025, respaldada por aprobaciones tempranas, alta prevalencia de obesidad y precios premium. La adopción ha pasado ahora de los especialistas a los entornos de atención primaria, aunque el crecimiento unitario se está estabilizando a medida que la cobertura se amplía y la competencia se intensifica. Las negociaciones de precios de la Ley de Reducción de la Inflación, efectivas en 2027, reducirán el precio de venta promedio pero impulsarán el volumen, proporcionando una estabilidad de ingresos neta positiva para el mercado de agonistas del péptido similar al glucagón-1 (GLP-1) en la región.

Europa representó el 28% de las ventas globales en 2025. Las aprobaciones centralizadas aceleran los lanzamientos multinacionales, pero las revisiones nacionales de costo-efectividad moderan los ingresos por paciente. La calificación positiva de beneficio de Alemania para la tirzepatida permitió precios negociados más altos, mientras que los criterios de elegibilidad de índice de masa corporal más estrictos del Reino Unido reducen la población total direccionable. La continua expansión del reembolso vinculada a los resultados cardiovasculares y renales probablemente impulsará un crecimiento de volumen de un solo dígito medio, preservando a Europa como un sólido, aunque maduro, conjunto de beneficios.

Asia-Pacífico, con la CAGR más rápida del 18,81%, está preparada para cambiar la combinación de ingresos global a medida que China, Japón e India desbloquean grandes cohortes de pacientes. La aprobación de la tirzepatida en China a finales de 2024 y el compromiso de fabricación local de 1.000 millones de USD que la acompaña destacan el enfoque estratégico en la capacidad nacional que respalda una rápida aceleración del volumen[3]Administración Nacional de Productos Médicos, "Aprobación de Tirzepatida para Diabetes Tipo 2," nmpa.gov.cn. La primera aprobación de obesidad en su clase en Japón a principios de 2024 generó una fuerte adopción inicial; los aseguradores locales están ahora reevaluando los techos de reembolso, lo que debería fomentar un crecimiento sostenido. A medida que los gobiernos regionales se enfrentan a los crecientes costos de las enfermedades cardiometabólicas, se espera una mayor subvención, impulsando el mercado de agonistas del péptido similar al glucagón-1 (GLP-1) hacia una posición de liderazgo en Asia-Pacífico a principios de la década de 2030.

Panorama Competitivo

La concentración del mercado es alta, con Novo Nordisk y Eli Lilly capturando conjuntamente un porcentaje significativo de los ingresos globales en 2025. Ambas empresas continúan invirtiendo fuertemente: Novo Nordisk en Kalundborg y Carolina del Norte, Lilly en Indiana, Carolina del Norte y Wisconsin, ampliando la síntesis de péptidos y la capacidad de llenado y acabado que consolidan el liderazgo en suministro. Sanofi, AstraZeneca y Boehringer Ingelheim han abandonado o deprioritizado sus activos de primera generación, cediendo efectivamente participación de mercado.

La innovación en espacios no cubiertos se concentra ahora en pequeñas moléculas orales, inyectables de acción ultraprolongada y productos combinados. Structure Therapeutics y Pfizer están desarrollando candidatos orales de administración diaria o sin potenciadores de absorción con el objetivo de ampliar la conveniencia. El maridebart cafraglutida mensual de Amgen y la combinación de dosis fija CagriSema de Novo Nordisk apuntan a una eficacia superior sin aumentar la frecuencia de inyección, lo que indica que las dimensiones competitivas girarán cada vez más en torno a la simplicidad de dosificación y la sinergia de múltiples vías.

Los actores regionales en China e India, incluidos Gan & Lee y Hengrui, están avanzando en la liraglutida y dulaglutida biosimilares para lanzamientos en 2026. Su principal oportunidad reside en los formularios locales y los segmentos de pago privado en efectivo donde las barreras de costo impiden el acceso a los agentes de marca. Dada la exclusividad persistente en torno a la semaglutida semanal y la tirzepatida hasta al menos 2031, la industria de agonistas GLP-1 probablemente seguirá siendo un duopolio en los mercados premium, con una erosión incremental de la competencia en el segmento de valor en lugar de cambios disruptivos de participación.

Líderes de la Industria de Agonistas del Péptido Similar al Glucagón-1

AstraZeneca

Eli Lilly and Company

Sanofi

Novo Nordisk A/S

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Organización Mundial de la Salud publicó su primera guía que reconoce la obesidad como una enfermedad crónica recidivante tratable con terapia GLP-1.

- Agosto de 2025: Teva lanzó la primera versión genérica de Saxenda (inyección de liraglutida) en los Estados Unidos tras la aprobación de la FDA.

Alcance del Informe Global del Mercado de Agonistas del Péptido Similar al Glucagón-1

El Agonista GLP-1 (Agonista del Receptor del Péptido Similar al Glucagón-1) es una clase de medicamentos que imitan la acción de la hormona natural GLP-1. Estos fármacos se unen y activan los receptores GLP-1 en el organismo, lo que ayuda a regular los niveles de azúcar en sangre al aumentar la secreción de insulina, disminuir la liberación de glucagón, ralentizar el vaciado gástrico y reducir el apetito. Se utilizan habitualmente en el manejo de la diabetes tipo 2 y en ocasiones para la pérdida de peso.

El mercado de agonistas del péptido similar al glucagón-1 está segmentado por molécula, vía de administración, indicación y geografía. Por molécula, el mercado incluye exenatida, liraglutida, dulaglutida, lixisenatida, semaglutida, tirzepatida y otros. Según la vía de administración, la segmentación abarca inyectable diario, inyectable semanal, pequeña molécula oral y mensual de acción prolongada (en cartera). Por indicación, el mercado se categoriza en diabetes tipo 2, obesidad/manejo del peso, reducción del riesgo cardiovascular y otras indicaciones emergentes. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Exenatida |

| Liraglutida |

| Dulaglutida |

| Lixisenatida |

| Semaglutida |

| Tirzepatida |

| Otros |

| Inyectable Diario |

| Inyectable Semanal |

| Pequeña Molécula Oral |

| Mensual de Acción Prolongada (en Cartera) |

| Diabetes Tipo 2 |

| Obesidad / Manejo del Peso |

| Reducción del Riesgo Cardiovascular |

| Otras Indicaciones Emergentes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Molécula | Exenatida | |

| Liraglutida | ||

| Dulaglutida | ||

| Lixisenatida | ||

| Semaglutida | ||

| Tirzepatida | ||

| Otros | ||

| Por Vía de Administración | Inyectable Diario | |

| Inyectable Semanal | ||

| Pequeña Molécula Oral | ||

| Mensual de Acción Prolongada (en Cartera) | ||

| Por Indicación | Diabetes Tipo 2 | |

| Obesidad / Manejo del Peso | ||

| Reducción del Riesgo Cardiovascular | ||

| Otras Indicaciones Emergentes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de agonistas GLP-1 en 2031?

Se proyecta que el mercado alcance los 97.450 millones de USD en 2031, lo que refleja una CAGR del 13,26%.

¿Qué molécula lidera actualmente las ventas entre las terapias GLP-1?

La semaglutida representó el 42,56% de los ingresos de 2025, manteniendo su posición de liderazgo sobre otros agentes.

¿A qué velocidad se espera que crezcan los ingresos de la tirzepatida?

Se prevé que la tirzepatida se expanda a una CAGR del 25,25% hasta 2031, impulsada por su superior eficacia en la pérdida de peso.

¿Qué región registrará la mayor tasa de crecimiento para las terapias GLP-1?

Se proyecta que Asia-Pacífico crezca a una CAGR del 18,81%, superando a otras regiones debido a las rápidas aprobaciones regulatorias y la creciente demanda de la clase media.

¿Cuáles son las principales barreras de costo para los pacientes con obesidad que buscan terapia GLP-1?

Los altos precios de lista, la cobertura de seguro limitada y la exclusión legal de los medicamentos para pérdida de peso en Medicare restringen el acceso para muchos adultos obesos.

¿Cuándo es probable que los biosimilares entren en los mercados premium de GLP-1?

Los vencimientos de patentes después de 2027 podrían permitir la entrada de dulaglutida y liraglutida biosimilares en los Estados Unidos y Europa, pero la exclusividad de la semaglutida semanal se extiende hasta 2031.

Última actualización de la página el: