Tamaño y Participación del Mercado de Agonistas del Péptido-1 Similar al Glucagón de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

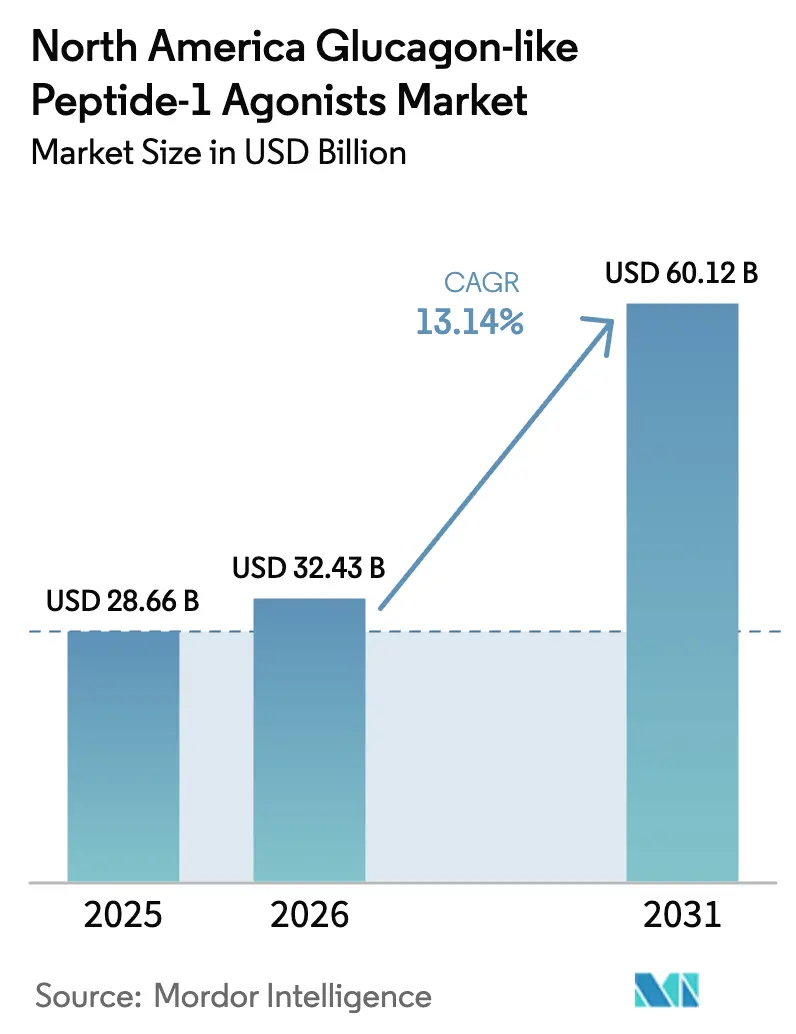

| Tamaño del mercado en el año base (2025) | 28.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agonistas del Péptido-1 Similar al Glucagón de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de agonistas del péptido-1 similar al glucagón de América del Norte alcance USD 28,66 mil millones en 2025, USD 32,43 mil millones en 2026, y llegue a USD 60,12 mil millones en 2031, creciendo a una CAGR del 13,14% entre 2026 y 2031. La trayectoria está impulsada por tres factores convergentes: una mayor incidencia de diabetes tipo 2, una creciente prevalencia de obesidad y revisiones de las guías cardiometabólicas que elevan a los agentes incretínicos al estatus de primera línea. Los aseguradores comerciales están ampliando la cobertura para las prescripciones de manejo del peso, mientras que los planes autoasegurados de empleadores están adoptando modelos de ahorro garantizado que aceleran la adopción. Los fabricantes están invirtiendo más de USD 20 mil millones en expansión de capacidad hasta 2026, en respuesta a las escaseces periódicas de productos que expusieron cuellos de botella en la cadena de suministro. La prescripción digital y el despacho directo al consumidor han comprimido el tiempo desde la consulta hasta el inicio de la terapia, impulsando aún más los volúmenes de prescripción.

Conclusiones Clave del Informe

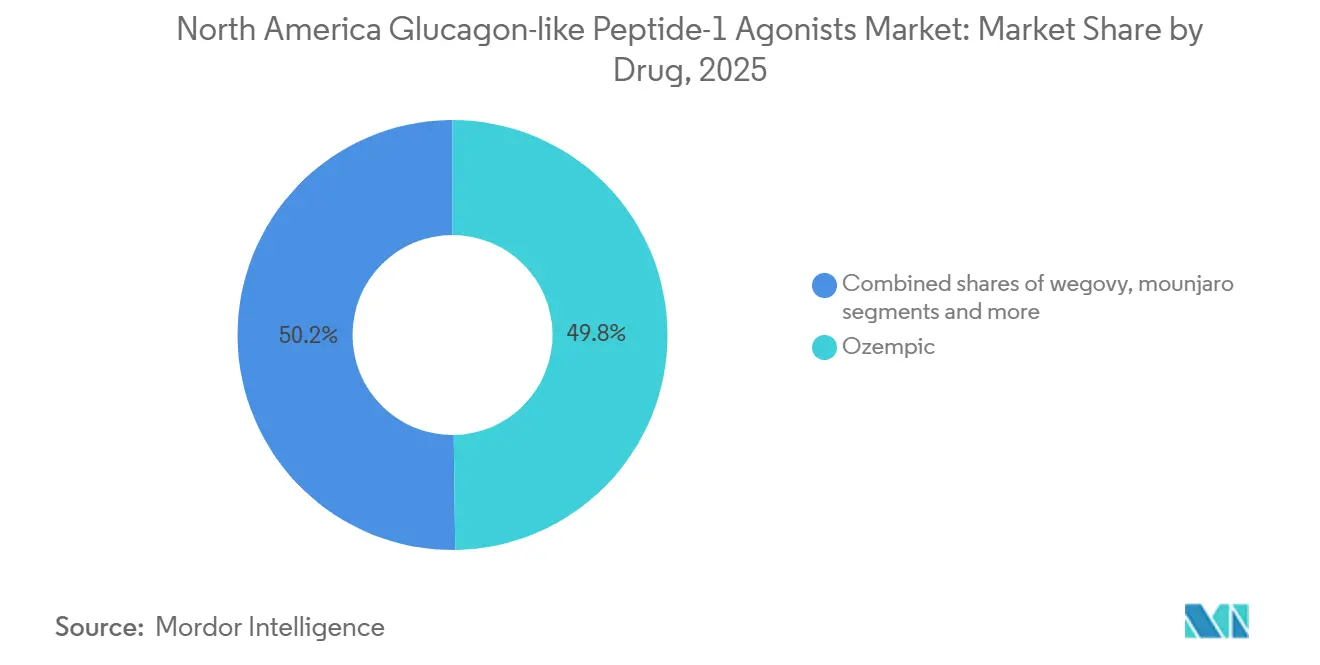

- Por clase de medicamento, Ozempic lideró con una participación del 49,8% en el mercado de agonistas del péptido-1 similar al glucagón de América del Norte en 2025, mientras que Mounjaro registra la expansión más rápida con una CAGR del 16,87% hasta 2031.

- Por vía de administración, los inyectables subcutáneos mantuvieron una participación del 85,6% en 2025; las formulaciones orales presentan el mayor crecimiento, avanzando a una CAGR del 14,65% respaldadas por el impulso de Rybelsus y el pipeline de orforglipron.

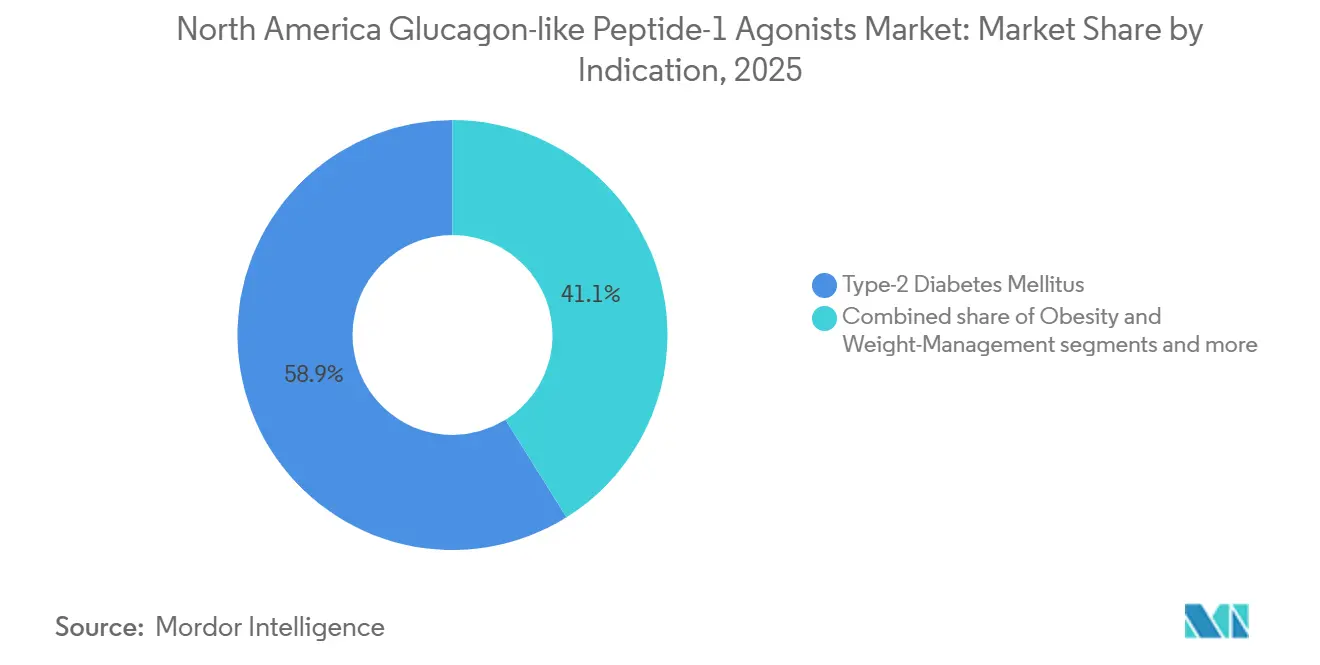

- Por indicación, la diabetes mellitus tipo 2 mantuvo una participación del 58,89% en 2025, con obesidad y manejo del peso avanzando a una CAGR del 13,45% hasta 2031.

- Por canal de distribución, las farmacias minoristas y de cadena retuvieron una participación del 54,23% en 2025, mientras que las plataformas en línea y de venta directa al consumidor se aceleran a una CAGR del 15,82% hasta 2031.

- Por país, Estados Unidos contribuyó con el 85,43% de los ingresos de 2025, mientras que México exhibe la trayectoria más sólida con una CAGR del 15,10% a medida que el nearshoring amplía la capacidad de llenado y acabado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agonistas del Péptido-1 Similar al Glucagón de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Prevalencia de Diabetes Tipo 2 | +2.6% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Expansiones de Etiqueta Orientadas a la Obesidad y Ganancias en Cobertura | +3.0% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Inclusión en Guías Basadas en Resultados Cardiometabólicos | +2.0% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Las Plataformas de Teleprescripción y Venta Directa al Consumidor Aceleran la Adopción | +1.8% | Estados Unidos | Corto plazo (≤ 2 años) |

| Diseños de Beneficios Financiados por Empleadores para Ahorros de Productividad | +1.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Nearshoring de Capacidad de Llenado y Acabado en México | +1.1% | México, beneficios de suministro para Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia de Diabetes Tipo 2

Los Centros para el Control y la Prevención de Enfermedades documentaron 38,4 millones de estadounidenses que vivían con diabetes en 2024, de los cuales hasta el 95% tienen diabetes tipo 2. El aumento de la incidencia en adolescentes extiende los horizontes de utilización de medicamentos a lo largo de la vida, creando flujos de ingresos de varias décadas. Los estándares de 2025 de la Asociación Americana de Diabetes sitúan a los agonistas del receptor del péptido-1 similar al glucagón inmediatamente después de la metformina para pacientes de alto riesgo, ampliando el grupo elegible en aproximadamente 12 millones de adultos [1]Asociación Americana de Diabetes, "Estándares de Atención 2025," diabetes.org. Canadá muestra un aumento paralelo, con 11,9 millones de ciudadanos afectados por diabetes o prediabetes en 2024. El inicio más temprano aumenta el riesgo cardiovascular con el tiempo, lo que refuerza el argumento clínico para la terapia incretínica temprana. En conjunto, estos cambios epidemiológicos ejercen una presión positiva sobre el crecimiento de las prescripciones hasta 2031.

Expansiones de Etiqueta Orientadas a la Obesidad y Ganancias en Cobertura

La FDA aprobó la semaglutida para la reducción del riesgo cardiovascular en marzo de 2024, lo que desbloqueó la cobertura de Medicare Parte D porque el medicamento ahora trata una condición cardiovascular cubierta en lugar de la obesidad únicamente. En noviembre de 2024, los Centros de Servicios de Medicare y Medicaid propusieron reglas que extenderían los beneficios de medicamentos antiobesidad a 7,4 millones de beneficiarios, abriendo un segmento de pagadores sin explotar [2]Centros de Servicios de Medicare y Medicaid, "Propuesta para Ampliar el Acceso a Medicamentos para la Obesidad," cms.gov. Los aseguradores comerciales siguen una estrategia mixta: algunos exigen documentación de estilo de vida de 12 semanas, mientras que otros eximen la terapia escalonada una vez confirmadas las puntuaciones de alto riesgo. Los planes autoasegurados de empleadores adoptan exclusiones de agonistas del péptido-1 similar al glucagón, atraídos por retornos sobre la inversión modelados del 120% vinculados a reducciones en el ausentismo. Los beneficios ampliados agudizan la visibilidad de la demanda y mejoran la previsibilidad de los ingresos para los fabricantes.

Inclusión en Guías Basadas en Resultados Cardiometabólicos

Las sociedades de cardiología, nefrología y endocrinología ahora respaldan unánimemente a los agonistas del receptor del péptido-1 similar al glucagón para la reducción del riesgo cardiovascular tras los ensayos SELECT y SOUL, que demostraron reducciones de eventos del 20% y el 14%, respectivamente. La Organización Mundial de la Salud añadió la semaglutida a la lista de medicamentos esenciales de 2025, señalando el consenso global [3]Organización Mundial de la Salud, "Lista de Medicamentos Esenciales 2025," who.int. En Estados Unidos, el Colegio Americano de Cardiología reclasificó la semaglutida y la tirzepatida como agentes de primera línea para pacientes con enfermedad aterosclerótica establecida y obesidad en 2025. Los formularios de los sistemas de salud respondieron elevando la posición de los agonistas del péptido-1 similar al glucagón a niveles preferentes, otorgando a los cardiólogos una voz más fuerte en las decisiones de tratamiento. La toma de decisiones compartida ahora integra el control del peso, el manejo glucémico y el beneficio cardiovascular, reforzando la propuesta de valor terapéutico.

Las Plataformas de Teleprescripción y Venta Directa al Consumidor Aceleran la Adopción

Las plataformas virtuales comprimen la vía de atención. Hims & Hers registró un tiempo de respuesta promedio de 48 horas desde la consulta web hasta el envío del medicamento en 2024. El modelo asincrónico de Ro inscribió a más de 100.000 pacientes a mediados de 2024, demostrando una capacidad clínica escalable. LillyDirect de Eli Lilly integra telesalud, farmacias independientes y entrega a domicilio en 49 estados, captando el 8% de las prescripciones de tirzepatida a finales de 2024. El despacho rápido atrae a pacientes que enfrentan esperas de varias semanas en clínicas tradicionales. El escrutinio regulatorio se está intensificando; sin embargo, la FDA emitió cartas de advertencia a farmacias de preparados magistrales que comercializaban semaglutida a pesar de que las escaseces se habían resuelto, una medida que puede reducir el suministro del mercado gris. Una supervisión equilibrada determinará si las plataformas de venta directa al consumidor mantienen el impulso o revierten al despacho convencional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de los Medicamentos y Obstáculos de Autorización Previa de los Pagadores | -2.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Escaseces Periódicas de Ingrediente Farmacéutico Activo y Dispositivos de Pluma | -1.9% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Mayor Control del Uso Cosmético No Autorizado | -1% | Estados Unidos | Corto plazo (≤ 2 años) |

| Amenaza de Sustitución por Miméticos Incretínicos Orales en Pipeline | -1.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo de los Medicamentos y Obstáculos de Autorización Previa de los Pagadores

Los precios de adquisición al por mayor oscilan entre USD 935 y USD 1.349 por mes en 2026, posicionando a los agonistas del péptido-1 similar al glucagón entre las terapias de atención crónica más costosas de América del Norte. Los gestores de beneficios farmacéuticos aplican controles de autorización previa en capas que verifican la modificación del estilo de vida, los umbrales de índice de masa corporal y los perfiles de comorbilidad, añadiendo un retraso promedio de 15 días al inicio de la terapia. Prime Therapeutics reportó tasas de denegación inicial del 42% para solicitudes de agonistas del péptido-1 similar al glucagón en 2024, aunque dos tercios fueron revertidas en apelación con documentación adicional. Los planes de salud con deducibles elevados exponen a los pacientes con seguro comercial a costos de bolsillo mensuales de USD 150–300, impulsando tasas de abandono superiores al 30% en el primer despacho. A medida que más datos de resultados confirmen beneficios más amplios, los pagadores pueden suavizar los criterios, pero la fricción de costos sigue siendo el límite de velocidad a corto plazo para el crecimiento del mercado.

Escaseces Periódicas de Ingrediente Farmacéutico Activo y Dispositivos de Pluma

Entre 2022 y 2024, la base de datos de escaseces de la FDA listó frecuentemente Ozempic, Wegovy, Mounjaro y Zepbound debido a cuellos de botella en los dispositivos de pluma. Novo Nordisk asignó USD 6 mil millones para ampliar su planta en Chartres, Francia, y USD 4,1 mil millones para una nueva instalación en Clayton, Carolina del Norte, con el objetivo de añadir un 50% más de capacidad para 2027. Eli Lilly está invirtiendo USD 9 mil millones en cuatro sitios para duplicar la producción de tirzepatida a finales de 2026. Si bien las escaseces se aliviaron a finales de 2024, los picos recurrentes de demanda podrían reaparecer hasta que las nuevas líneas alcancen volúmenes comerciales. Las brechas intermedias invitan a alternativas de productos preparados magistralmente que desafían la supervisión de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Medicamento: El Doble Agonismo de Mounjaro Redefine la Eficacia Terapéutica

El tamaño del mercado de agonistas del péptido-1 similar al glucagón de América del Norte para Mounjaro está preparado para expandirse a una CAGR del 16,87%, impulsado por una reducción media de peso del 22,5% en SURMOUNT-1 y un control glucémico superior en comparación con la semaglutida. Ozempic mantuvo una participación del 49,8% en el mercado de agonistas del péptido-1 similar al glucagón de América del Norte en 2025 gracias a su ventaja de ser el primero en el mercado y a los datos cardiovasculares positivos del ensayo SELECT. Wegovy y Zepbound generaron el 18% de los ingresos combinados en 2025, con un crecimiento fundamentado en el nuevo etiquetado cardioprotector y la finalización pendiente de la cobertura de Medicare. Rybelsus atiende a pacientes con aversión a las agujas, aunque su regla de ayuno limita la adherencia; orforglipron busca eliminar esa barrera cuando se presente para aprobación en 2026.

Los candidatos en pipeline están redefiniendo los contornos competitivos. Cagrisema, la mezcla de proporción fija de semaglutida y cagrilintida, reportó una pérdida de peso del 27,1% en REDEFINE-2, mientras que survodutida y retatrutida avanzan estrategias de múltiples agonistas. Trulicity, otrora un pilar de la categoría, está cediendo terreno bajo la sombra del vencimiento de patentes a medida que los biosimilares se preparan para 2027. Las opciones heredadas como liraglutida y exenatida se erosionan a un 6% anual a medida que los prescriptores se orientan hacia agentes semanales con mayor evidencia cardiometabólica.

Por Vía de Administración: Los Agentes Orales Ganan Impulso

Los inyectables subcutáneos representan el 85,6% de las prescripciones debido a la dosificación semanal y los bien documentados resultados cardiovasculares y renales. Sus plumas fáciles de usar, agujas ocultas y diseños de autoinyector ayudan a mitigar la aversión a las agujas. La semaglutida también demostró una reducción del 24% en la progresión de la enfermedad renal en el estudio FLOW, reforzando la confianza de los médicos.

Las formulaciones orales crecen a una CAGR del 14,65% a medida que los pacientes buscan opciones sin agujas. Rybelsus registró ventas globales de USD 1,9 mil millones en 2024, y la aprobación de su indicación cardiovascular en octubre de 2025 aumentó la adopción en atención primaria. Se espera que el tamaño del mercado de agonistas del péptido-1 similar al glucagón de América del Norte para agentes orales se acelere una vez que orforglipron llegue al mercado. Las encuestas de preferencia de los pacientes revelan que el 40% de las personas elegibles rechazaron las inyecciones en favor de comprimidos cuando existen opciones igualmente eficaces. A medida que se resuelvan los obstáculos de adherencia, es decir, los requisitos de ayuno, la adopción oral irá erosionando el dominio de los inyectables.

Por Indicación: Las Aplicaciones para la Obesidad Superan a las de Diabetes

Las prescripciones para obesidad y manejo del peso representan el segmento de mayor dinamismo, avanzando a una CAGR del 13,45% tras la expansión del etiquetado y la adopción por parte de los pagadores. La FDA autorizó Wegovy para la reducción del riesgo cardiovascular en adultos con enfermedad cardiovascular establecida, permitiendo el reembolso de Medicare Parte D, lo que reformula la ecuación del tamaño del mercado de agonistas del péptido-1 similar al glucagón de América del Norte para esta indicación. Los aseguradores comerciales aplican coseguros escalonados, pero flexibilizan la terapia escalonada una vez documentado el riesgo cardiovascular comórbido.

La diabetes tipo 2 sigue representando el 58,89% de los ingresos en 2025, respaldada por su larga trayectoria en las guías y su eficacia glucémica. Las prescripciones para reducción del riesgo cardiovascular representaron el 12% del volumen de 2025, pero deberían alcanzar el 22% para 2031, siguiendo la alineación con las guías de cardiología. La difusión a nivel especializado es visible: los cardiólogos escribieron el 8% de las prescripciones de agonistas del péptido-1 similar al glucagón en 2024, frente al 2% dos años antes. Los nefrólogos son los siguientes en la fila a medida que los resultados del estudio FLOW se incorporan a los algoritmos de manejo de la enfermedad renal crónica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas de Venta Directa al Consumidor Desintermedian las Redes Farmacéuticas Tradicionales

Las farmacias minoristas y de cadena mantuvieron una participación del 54,23% en 2025; sin embargo, las plataformas de venta directa al consumidor escalaron a una CAGR del 15,82% al prometer acceso rápido y precios transparentes. Hims & Hers inscribió a más de 40.000 pacientes en cinco meses, utilizando semaglutida preparada magistralmente con un precio un 50% inferior al de las alternativas inyectables de marca. LillyDirect de Eli Lilly demuestra cómo los originadores pueden eludir a los gestores de beneficios farmacéuticos tradicionales manteniendo la aceptación del reembolso.

Las farmacias hospitalarias dispensan el 18% del volumen, principalmente durante hospitalizaciones por hiperglucemia o atención cardiovascular aguda. Ahora negocian contratos basados en valor que vinculan el uso de agonistas del péptido-1 similar al glucagón con la reducción de penalizaciones por readmisión. Los minoristas combaten la compresión de márgenes desarrollando brazos de consulta virtual, aunque la disponibilidad sostenida de productos preparados magistralmente depende del estado de escasez de la FDA. Las acciones de cumplimiento a finales de 2024 redujeron el suministro de preparados magistrales y pueden empujar a las plataformas de venta directa al consumidor hacia el abastecimiento de marca, añadiendo presión de costos pero preservando el impulso del mercado.

Análisis Geográfico

Estados Unidos lidera la región, generando el 85,43% de los ingresos de 2025. La prevalencia de obesidad alcanzó el 41,9% entre los adultos durante 2017–2020 y se prevé que llegue al 60,6% para 2050 si las tendencias persisten. Los planes autoasegurados de empleadores, que cubren al 64% de los trabajadores, modelan ahorros de productividad tangibles, lo que impulsa la adopción de beneficios incluso cuando los reembolsos de los gestores de beneficios farmacéuticos siguen siendo opacos. Si se finaliza, la regla de los Centros de Servicios de Medicare y Medicaid de 2026 añadirá 7,4 millones de beneficiarios públicos, transformando la combinación de pagadores y las previsiones de volumen. La cobertura de Medicaid estatal sigue siendo fragmentada, con acceso sin restricciones en 23 estados frente a exclusiones totales en nueve, creando desiertos de acceso para las poblaciones de bajos ingresos. La aprobación de la FDA de la semaglutida oral para la reducción del riesgo cardiovascular en octubre de 2025 permitió a los planes Medicare Advantage incluir el medicamento bajo códigos cardiovasculares, eludiendo las exclusiones por obesidad.

Canadá exhibe heterogeneidad de políticas debido a la autonomía provincial. Ontario financia la semaglutida y la dulaglutida para la diabetes bajo el Beneficio de Medicamentos de Ontario, pero limita el acceso a Wegovy a un índice de masa corporal superior a 35 kg/m² con condiciones comórbidas. Quebec añadió Wegovy en marzo de 2024, mientras que Columbia Británica aún excluye las terapias de agonistas del péptido-1 similar al glucagón antiobesidad. La Agencia Canadiense de Medicamentos y Tecnologías en Salud emitió opiniones positivas de costo-efectividad para la semaglutida y la tirzepatida bajo indicaciones de diabetes, pero las restricciones presupuestarias ralentizan la adopción uniforme. Los aseguradores privados cubren el 78% de los planes de empleadores, aunque la terapia escalonada y la autorización previa añaden un retraso promedio de 30 días antes del inicio de la terapia.

México está preparado para una CAGR del 15,10% hasta 2031. El nearshoring acerca las plantas de llenado y acabado a la demanda norteamericana, y la Comisión Federal para la Protección contra Riesgos Sanitarios utiliza vías aceleradas para los biosimilares, como lo evidencia la aprobación de la liraglutida de Biocon en 2024. Los pagadores públicos Instituto Mexicano del Seguro Social e Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado reembolsan los agonistas del péptido-1 similar al glucagón solo para la diabetes, excluyendo la obesidad, pero la creciente penetración del seguro privado en la clase media en expansión está ampliando el acceso. Novo Nordisk señaló a México como su mayor mercado latinoamericano en 2024, y Eli Lilly tiene la intención de localizar la fabricación para reforzar la resiliencia regional. Las fluctuaciones cambiarias representan un desafío de precios, pero la producción nacional y la entrada de biosimilares pueden moderar los costos de importación.

Panorama regulatorio

El entorno regulatorio norteamericano para los agonistas del receptor GLP-1 se centra en la integridad del suministro y la seguridad del paciente a medida que los productos de marca ganan protagonismo en el mercado. En abril de 2026, la FDA aclaró las condiciones bajo las cuales los preparadores 503A y 503B pueden calificar para exenciones, lo que apunta a expectativas de cumplimiento más estrictas para la semaglutida compuesta y los API relacionados. En 2026, la Casa Blanca emitió una acción de la Sección 232 sobre importaciones farmacéuticas, añadiendo mecanismos de cumplimiento arancelario que afectan los costos de la cadena de suministro de GLP-1. Health Canada aprobó una inyección genérica de semaglutida en 2026, respaldando vías de menor costo en la región, mientras que Estados Unidos continúa enfatizando incentivos y aplicación de la manufactura nacional para mejorar la estabilidad del suministro.

Panorama Competitivo

Novo Nordisk y Eli Lilly mantuvieron la mayoría de las participaciones en 2025. Ambas empresas ejecutan programas agresivos de gasto de capital que totalizan más de USD 20 mil millones entre 2024 y 2026 para duplicar la producción de semaglutida y tirzepatida. El sitio de Novo Nordisk en Clayton, Carolina del Norte, y las plantas de Eli Lilly en Indiana e Irlanda anclan las cadenas de suministro regionales. La innovación en el pipeline intensifica la rivalidad. MariTide de Amgen logró una pérdida de peso del 20% con dosificación mensual, con el objetivo de extender aún más los intervalos en la Fase 3. VK2735 de Viking Therapeutics entregó reducciones de peso de dos dígitos tanto en formas inyectables como orales, señalando una futura presión de múltiples fuentes.

Boehringer Ingelheim y Zealand Pharma iniciaron los ensayos de Fase 3 SYNCHRONIZE para survodutida, un agonista dual del péptido-1 similar al glucagón y glucagón, dirigido tanto a la obesidad como a la esteatohepatitis asociada a disfunción metabólica. La adquisición de Carmot Therapeutics por parte de Roche en 2023 inyectó activos orales de seguimiento rápido en su pipeline, añadiendo otro peso pesado a la contienda. Los desarrolladores de biosimilares Biocon, Viatris y Samsung Bioepis planean ofertas de dulaglutida y liraglutida a medida que las patentes expiren en 2027, aunque la compleja síntesis de péptidos puede limitar la penetración al 15%–20% del volumen de los agentes heredados.

Los segmentos de espacio en blanco atraen apuestas estratégicas. La obesidad pediátrica sigue siendo desatendida, a pesar de la aprobación de Wegovy para adolescentes en 2022. La esteatohepatitis no alcohólica muestra promesas tras la tasa de resolución del 47% de survodutida en la Fase 2, y la enfermedad renal crónica está emergiendo como una indicación descendente importante basada en los resultados del estudio FLOW. A medida que los líderes establecidos amplían las etiquetas, también licencian mecanismos complementarios como los análogos de amilina y los agonistas del glucagón para reforzar su posición antes de que comience la erosión por biosimilares.

Líderes de la Industria de Agonistas del Péptido-1 Similar al Glucagón de América del Norte

AstraZeneca

Sanofi

Eli Lilly and Company

Pfizer Inc.

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reconfiguración de la cadena de suministro está creando espacios en blanco a corto plazo en capacidad de API de péptidos de alta complejidad y llenado-terminado conforme, que pueden respaldar los inyectables establecidos y la próxima ola de agentes orales. Los grandes fabricantes están anclando este cambio con inversiones multimillonarias en sitios vinculadas a tirzepatida y a la cartera oral, mientras que las CDMO están consolidando capacidades de péptidos, incluida la adquisición en 2026 de AmbioPharm por parte de CordenPharma para ampliar las opciones de API de péptidos con base en EE. UU. La oportunidad comercial se está fortaleciendo en torno a la aceptación de los pagadores y el rediseño de canales para casos de uso de obesidad y cardiometabólicos, respaldada por acciones de etiquetado y políticas ya en marcha. La autorización de la FDA en marzo de 2024 de semaglutida para la reducción del riesgo cardiovascular permitió el reembolso de Medicare Parte D, y la propuesta de CMS de noviembre de 2024 para extender los beneficios de medicamentos contra la obesidad a 7,4 millones de beneficiarios destaca un grupo definido de pagadores públicos bajo un proceso normativo activo. A medida que la aplicación reduce el mercado gris de compuestos cuando se resuelven las escaseces, las vías digitales patrocinadas por marcas como LillyDirect, junto con el cumplimiento en línea y directo al consumidor, están ganando un carril más claro para escalar dentro de marcos de dispensación y reembolso conformes.

Desarrollos recientes del sector

- Mayo de 2026: Eli Lilly and Company anunció una inversión de 4.500 millones de USD en sus sitios de fabricación de Lebanon, Indiana, para ampliar la capacidad que respalda su cartera de incretinas. El plan fortalece el suministro nacional de tirzepatida y también apoya las necesidades de ampliación de escala para los programas orales de GLP-1, ajustando el control sobre las capacidades críticas de API y terapias avanzadas.

- Diciembre de 2025: La FDA aprobó una píldora oral de Wegovy de una vez al día (semaglutida 25 mg) para la reducción de peso a largo plazo y la mitigación del riesgo cardiovascular. La aprobación amplía los formatos de administración y ofrece a pagadores y prescriptores una opción adicional que puede desplazar la demanda fuera del suministro limitado por plumas.

- Marzo de 2024: La FDA autorizó la semaglutida para la reducción del riesgo cardiovascular, una ampliación de etiqueta que redefinió la elegibilidad de reembolso bajo enfermedad cardiovascular en lugar de solo obesidad. Este cambio regulatorio abrió una ruta más clara hacia la cobertura de Medicare Parte D y respaldó el uso guiado por pautas más allá del control glucémico.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como los ingresos generados por las terapias con agonistas del péptido similar al glucagón tipo 1 (GLP-1) vendidas en Norteamérica, contabilizados a nivel de fabricante en dólares estadounidenses corrientes. Refleja la demanda de medicamentos proveniente del uso en diabetes y control de peso, a medida que los productos avanzan a través de la cadena de distribución sanitaria estándar.

Exclusiones del alcance: Excluimos clases de fármacos que no son GLP-1, servicios de diagnóstico y costos de visitas clínicas rutinarias que no forman parte de los ingresos por terapia GLP-1.

Descripción general de la segmentación

- Por Medicamento

- Ozempic

- Wegovy

- Mounjaro

- Zepbound

- Rybelsus

- Trulicity

- Orforglipron

- Cagrisema

- Survodutida

- Otros

- Por Vía de Administración

- Inyectable Subcutáneo

- Comprimido Oral

- Por Indicación

- Diabetes Mellitus Tipo 2

- Obesidad y Manejo del Peso

- Reducción del Riesgo Cardiovascular (Enfermedad Cardiovascular Aterosclerótica)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y de Cadena

- Plataformas en Línea y de Venta Directa al Consumidor

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos construyendo el contexto de la enfermedad y el tratamiento, y luego lo vinculamos con la forma en que los medicamentos GLP-1 se usan y se pagan realmente en Norteamérica. Fuentes públicas como los CDC, los Institutos Nacionales de Salud, las bases de datos de etiquetas y aprobaciones de la FDA, y la Organización Mundial de la Salud ayudan con las tendencias de prevalencia, las definiciones de indicaciones y los principales cambios de etiqueta a lo largo del tiempo. También revisamos fuentes como agencias estadísticas nacionales, portales de comercio aduanero y revistas médicas revisadas por pares para comprender los patrones de utilización y el comportamiento de cambio de terapia.

A continuación, recopilamos contexto a nivel de fabricante a partir de presentaciones corporativas, transcripciones de llamadas de resultados, presentaciones a inversores y comunicados de prensa para mapear el momento de lanzamiento, señales de capacidad y la dirección general de precios. Cuando es necesario, se utilizan suscripciones pagas que cubren datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y datos de importación/exportación a nivel de envío para verificar hitos y respaldar supuestos. Las fuentes enumeradas aquí no son exhaustivas, y se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba la visión documental y llenar los vacíos que los datos públicos no pueden resolver claramente, especialmente en torno a la velocidad de adopción, el acceso de los pagadores y el movimiento de precios a corto plazo. Hablamos con una combinación de fabricantes, distribuidores, clínicos, partes interesadas farmacéuticas y pagadores en Estados Unidos, Canadá y México para que los supuestos reflejen el comportamiento real de compra y prescripción en la región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 21% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde se reconstruye el grupo de pacientes tratados y la combinación esperada de terapias por país, y luego se convierte en valor utilizando un costo anual promedio de terapia y la duración esperada del tratamiento. Para mantener el modelo práctico, nos enfocamos en una lista corta de variables que más mueven el mercado, como las tendencias de prevalencia de la diabetes tipo 2 y la obesidad, la proporción de pacientes elegibles que inician terapia GLP-1, el comportamiento de persistencia y discontinuación, la división entre la demanda de diabetes y control de peso, y la dirección del precio neto después de rebajas y decisiones de cobertura.

Una vez formada la cifra principal, los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, incluyendo el precio muestreado por paquete multiplicado por los volúmenes estimados de prescripción y verificaciones de canal sobre el momento de adopción, que luego se ajustan cuando se explican las discrepancias. Si aparece un vacío de datos a nivel de país, utilizamos indicadores sustitutos como el impulso de crecimiento de las prescripciones, la amplitud de la cobertura y la retroalimentación de los clínicos para evitar forzar una precisión que no puede sustentarse.

La previsión utiliza análisis de escenarios respaldado por el consenso de expertos sobre la rapidez con que se expande la elegibilidad, la rapidez con que mejora el acceso y la normalización del suministro, ya que estos elementos tienden a cambiar la curva más que un simple ajuste de tendencia. Se mantiene un conjunto de casos conservador, base y de adopción más rápida, y alineamos la previsión final con el caso que mejor coincide con las señales observadas y la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación repetida entre señales independientes, de modo que una sola serie de datos no controle la cifra final. Verificamos saltos inusuales comparando el crecimiento interanual con cambios de etiqueta, cambios de reembolso y limitaciones de suministro conocidas, y luego se revisan los supuestos hasta que se explica la varianza.

Antes de la aprobación final, el modelo y los resultados pasan por una revisión analítica de múltiples etapas donde se vuelven a verificar las variables, los cálculos y las divisiones por país. Si se observan nuevas aprobaciones, acciones de precios importantes o choques de demanda significativos, se vuelve a contactar a los encuestados para confirmar la dirección y magnitud. Los informes se actualizan anualmente, y se activa una actualización provisional para eventos materiales, seguida de una revisión final previa a la entrega para asegurar que los clientes reciban la visión más reciente.

Tamaño del mercado norteamericano de agonistas del péptido similar al glucagón tipo 1 según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los agonistas GLP-1 de Norteamérica pueden parecer muy alejados entre sí, incluso cuando todos hablan de la misma clase de fármacos, porque las reglas de conteo no siempre son consistentes. Las diferencias suelen provenir de qué indicaciones se incluyen, si se utiliza el precio neto o de lista, cómo se tratan las ventas transfronterizas y con qué rapidez se actualiza un modelo tras cambios importantes de acceso o suministro.

En nuestras verificaciones, los mayores impulsores de la brecha suelen ser el alcance y la lógica de precios, donde algunas estimaciones agrupan terapias de incretina adyacentes o cuentan cestas más amplias de fármacos para pérdida de peso, y otras utilizan precios de lista que no reflejan los descuentos y restricciones de cobertura de los pagadores. Otra razón común es el momento, ya que la rápida adopción y las frecuentes ampliaciones de etiqueta pueden hacer que los supuestos anteriores parezcan demasiado bajos o demasiado altos en un período corto, especialmente cuando las divisiones por país entre Estados Unidos, Canadá y México se simplifican.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,66 mil millones de USD (2025) | |

| Consultora Global A | 50,09 mil millones de USD (2025) | Esta cifra parece utilizar un alcance de ingresos GLP-1 más amplio y puede contar un conjunto más amplio de terapias de marca e ingresos por indicación bajo la etiqueta de agonista del receptor GLP-1, lo que eleva el total de 2025 en comparación con un conteo más estricto de la clase. |

| Consultora Regional B | 8,50 mil millones de USD (2024) | Esta estimación está anclada a un año anterior y probablemente aplica supuestos de adopción y precios más conservadores, lo que puede subestimar el mercado durante un ciclo de expansión rápida, especialmente si la cobertura y la aceleración de la demanda no se actualizan con frecuencia. |

La dispersión en los valores se vuelve más fácil de interpretar una vez que se alinean el año, las terapias incluidas y si el precio es neto de las rebajas esperadas, razón por la cual el modelo mantiene los impulsores de demanda a nivel de país vinculados a la acumulación de pacientes tratados y a pasos realistas de precios netos, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de agonistas del péptido-1 similar al glucagón de América del Norte en 2026?

Se espera que el tamaño del mercado de agonistas del péptido-1 similar al glucagón de América del Norte alcance USD 32,43 mil millones en 2026 y se proyecta que llegue a USD 60,12 mil millones en 2031, registrando una CAGR del 13,14% durante el período de previsión.

¿Qué está impulsando un crecimiento más rápido en las prescripciones para la obesidad?

Los datos de resultados cardiovasculares, la expansión del etiquetado de la FDA y una regla propuesta de los Centros de Servicios de Medicare y Medicaid que amplía la cobertura de Medicare y Medicaid están acelerando la adopción orientada a la obesidad.

¿Qué medicamento lidera las ventas actuales?

Ozempic mantiene la mayor participación de ingresos en 2025, aunque Mounjaro registra el crecimiento más rápido hasta 2031.

¿Cómo están afectando las formulaciones orales a la dinámica del mercado?

Los agentes orales como Rybelsus se están expandiendo a una CAGR del 14,65% y se espera que ganen mayor tracción cuando orforglipron salga al mercado.

¿Por qué México es la geografía de mayor crecimiento?

El nearshoring de instalaciones de llenado y acabado, las aprobaciones de biosimilares de la Comisión Federal para la Protección contra Riesgos Sanitarios y la expansión del seguro privado están impulsando una CAGR del 15,10% en México.

Última actualización de la página el: