Tamaño y Participación del Mercado de Envases de Vidrio en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

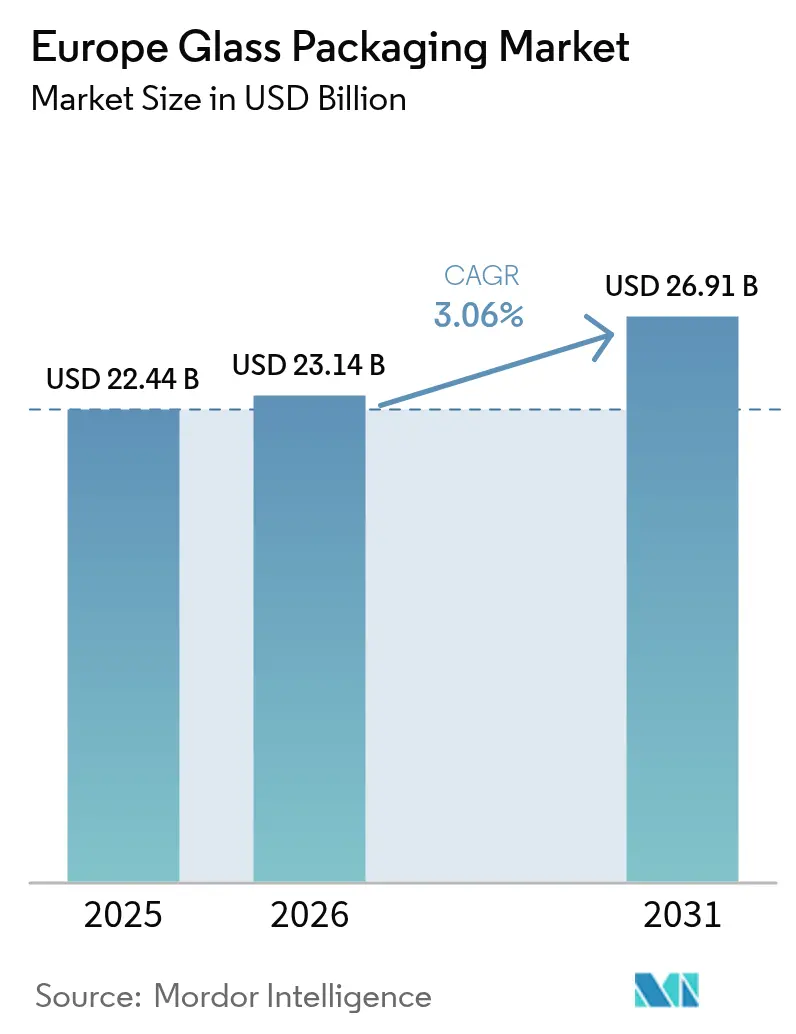

| Tamaño del mercado en el año base (2025) | 22.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Vidrio en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases de vidrio en Europa sea de USD 22.440 millones en 2025, USD 23.140 millones en 2026, y alcance USD 26.910 millones en 2031, creciendo a una CAGR del 3,06% entre 2026 y 2031. Alemania continúa siendo el ancla de la demanda gracias a sus extensos clústeres farmacéuticos y de bebidas, pero la inversión fluye de manera constante hacia Italia, Francia y España a medida que los fabricantes persiguen nichos premium y farmacéuticos de mayor crecimiento. La presión regulatoria del Reglamento de Envases y Residuos de Envases de la Unión Europea, junto con los volátiles precios de la energía, está acelerando la adopción de hornos híbrido-eléctricos y la clasificación avanzada de calcín, dos factores habilitadores que protegen los márgenes al tiempo que apoyan los objetivos climáticos. Los propietarios de marcas en el sector de bebidas espirituosas, cosmética y bebidas funcionales están pagando primas de dos dígitos por botellas ligeras y con diseño enriquecido que refuerzan los atributos de lujo y las credenciales de carbono. En paralelo, el sostenido giro hacia los biológicos y las terapias GLP-1 está impulsando la demanda de viales de borosilicato, un cambio que compensa la pérdida de volumen en botellas y tarros de refrescos de consumo masivo.

Conclusiones Clave del Informe

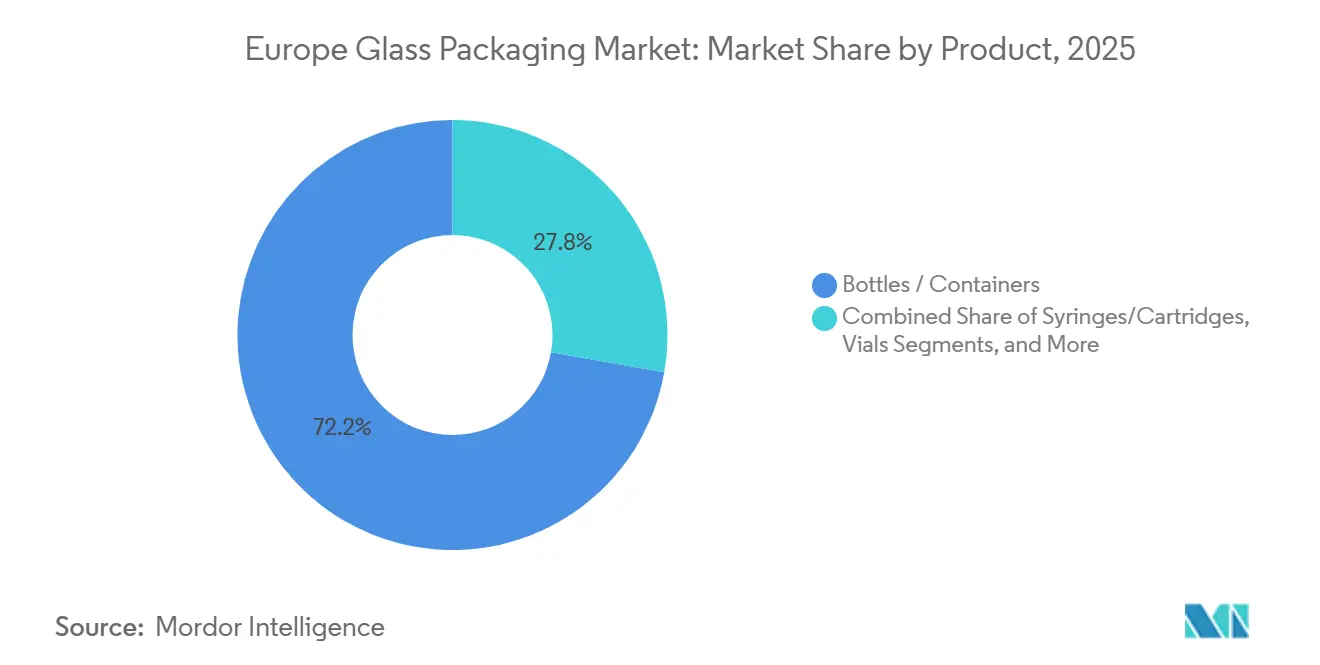

- Por producto, las botellas y envases representaron el 72,23% de la participación del mercado de envases de vidrio en Europa en 2025, mientras que se prevé que los viales se expandan a una CAGR del 3,82% hasta 2031.

- Por tipo de vidrio, el vidrio soda-cal Tipo III captó el 44,71% de la participación del tamaño del mercado de envases de vidrio en Europa en 2025, mientras que el borosilicato Tipo I avanza a una CAGR del 3,79% durante 2026-2031.

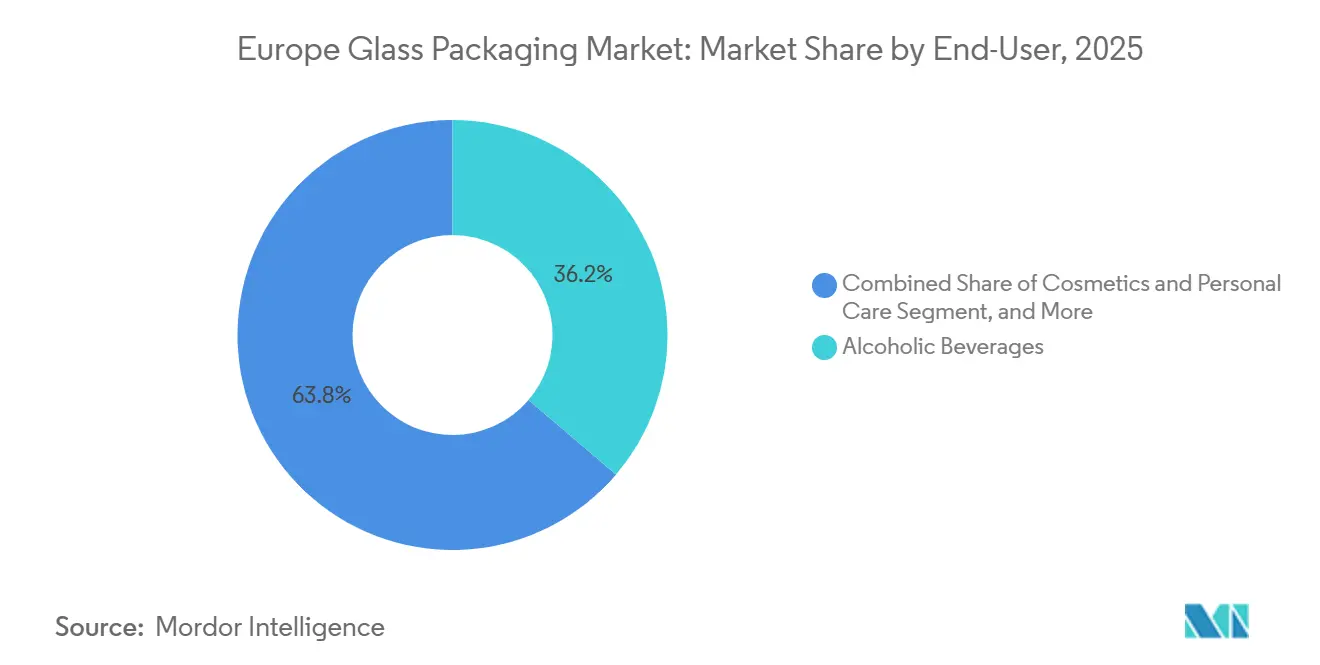

- Por usuario final, las bebidas alcohólicas lideraron con una participación de ingresos del 36,24% en 2025; se proyecta que las aplicaciones farmacéuticas crezcan a una CAGR del 4,03% hasta 2031.

- Por rango de capacidad, el segmento de 100-500 ml representó el 41,12% del tamaño del mercado de envases de vidrio en Europa en 2025, aunque los formatos de menos de 30 ml están previstos para registrar una CAGR del 3,73% hasta 2031.

- Por país, Alemania representó el 24,12% de la participación del mercado de envases de vidrio en Europa en 2025, mientras que se espera que Italia registre la CAGR más alta del 4,18% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Vidrio en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Reglamento de Envases y Residuos de Envases de la UE acelera el cambio hacia el vidrio infinitamente reciclable | +0.8% | Paneuropeo, con aplicación temprana en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| La premiumización en bebidas y cosmética impulsa la demanda de botellas de vidrio con diseño enriquecido | +0.6% | Francia, Italia, España, Reino Unido | Mediano plazo (2-4 años) |

| La preferencia del consumidor por envases inertes y libres de microplásticos fortalece la fidelidad a la marca | +0.4% | Alemania, Países Nórdicos, Reino Unido | Largo plazo (≥ 4 años) |

| El cambio del sector hacia hornos híbridos o eléctricos reduce la huella de carbono | +0.5% | Alemania, Francia, Italia, España | Largo plazo (≥ 4 años) |

| La clasificación óptica habilitada por IA mejora la calidad del calcín y la disponibilidad de vidrio | +0.3% | Paneuropeo, liderado por Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| El auge de los formatos de recarga sobre la marcha en el comercio minorista de alimentación amplía la penetración del vidrio | +0.4% | Francia, Reino Unido, Países Bajos, Alemania, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Reglamento de Envases y Residuos de Envases de la UE Acelera el Cambio hacia el Vidrio Infinitamente Reciclable

El reglamento que entró en vigor en 2025 estipula que el 10% de las bebidas debe trasladarse a envases reutilizables para 2030, aumentando al 40% para 2040, lo que otorga al vidrio una ventaja estructural sobre los plásticos de un solo uso y los metales. Los estados miembros están implantando sistemas de depósito y devolución, y fabricantes como Vetropack han anunciado líneas rellenables ligeras que reducen el peso de la botella en un 30% y las emisiones en un 85%.[1]Vetropack Austria GmbH, "Noticias de la Empresa," vetropack.com Las tasas de responsabilidad ampliada del productor en Francia están orientando aún más a las marcas de vino y bebidas espirituosas hacia los rellenables de soda-cal. Con los hitos de cumplimiento a menos de cuatro años, se están firmando contratos de suministro a largo plazo para botellas rellenables estandarizadas, añadiendo un impulso tangible al mercado de envases de vidrio en Europa.

La Premiumización en Bebidas y Cosmética Impulsa la Demanda de Botellas de Vidrio con Diseño Enriquecido

Las casas de bebidas espirituosas y las marcas de belleza de lujo tratan cada vez más el envase como el elemento central de la narrativa del producto. La Colección Contemporánea de O-I, lanzada en 2025 con un 33% de contenido reciclado, se dirige a los productores de ginebra del Reino Unido dispuestos a pagar entre un 15 y un 20% más por grabados en relieve a medida.[2]O-I Glass Inc., "Innovación," o-i.com La línea ECOVA de Verallia incorpora tecnología de molde de alta definición que ofrece una reducción de peso del 25% sin sacrificar el impacto en el lineal. Los exportadores franceses de Coñac, a pesar de una caída en el volumen de 2024, desplazaron su mezcla hacia expresiones ultra-premium, sosteniendo el crecimiento en valor. El resultado es una demanda resiliente de botellas de tiradas cortas y alto margen, un nicho donde la agilidad en los plazos de entrega otorga poder de fijación de precios.

La Preferencia del Consumidor por Envases Inertes y Libres de Microplásticos Fortalece la Fidelidad a la Marca

El vidrio es químicamente inerte según la norma ISO 4802-1, eliminando las preocupaciones de migración que afectan al PET y al aluminio recubierto.[3]ISO, "Catálogo de Normas," iso.org Estudios de caso minoristas en Alemania muestran incrementos de recompra del 8-12% cuando los zumos premium cambian del plástico al vidrio. Las propiedades de barrera también prolongan la vida útil hasta un 30%, apoyando el creciente segmento de bebidas funcionales. Aunque el desarrollo de infraestructura para los sistemas de recarga sobre la marcha sigue siendo desigual, los primeros proyectos piloto de grandes minoristas demuestran que la disposición del consumidor a adoptar tarros retornables aumenta cuando la calidad del producto y los argumentos de sostenibilidad se alinean.

El Cambio del Sector hacia Hornos Híbridos o Eléctricos Reduce la Huella de Carbono

Entre 2023 y 2025, más de 100 hornos piloto redujeron el CO₂ entre un 55 y un 64% donde se dispone de energía renovable. El horno NextGen de Ardagh en Alemania, que funciona en parte con hidrógeno verde, logró una reducción de emisiones del 64% y sirve ahora como modelo para futuras instalaciones. El horno totalmente eléctrico de Verallia en Cognac opera con ahorros similares, lo que permite a la empresa cerrar contratos a largo plazo con casas de bebidas espirituosas que enfrentan obligaciones de divulgación del Alcance 3. Los desembolsos de capital de entre USD 56 y 169 millones por línea favorecen a los cinco principales productores, acelerando la consolidación dentro del mercado de envases de vidrio en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aluminio ligero y el PET ganan participación por ventaja en costes logísticos | -0.5% | Reino Unido, Alemania, Países Nórdicos | Corto plazo (≤ 2 años) |

| Los precios volátiles de la energía comprimen los márgenes de fusión | -0.6% | Alemania, Italia, España | Corto plazo (≤ 2 años) |

| La percepción de la Generación Z de que el vino en caja y en lata es más ecológico que el vidrio | -0.3% | Reino Unido, Países Bajos, Alemania | Mediano plazo (2-4 años) |

| El crecimiento de los formatos de productos concentrados y en polvo reduce el volumen de envase primario | -0.2% | Paneuropeo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Precios Volátiles de la Energía Comprimen los Márgenes de Fusión

La energía representa hasta el 35% de los costes de fabricación del vidrio, y los precios spot del gas europeo se mantuvieron entre un 40 y un 60% por encima de los niveles previos a 2022 durante todo 2025. El EBITDA de vidrio de Ardagh cayó en el tercer trimestre de 2025, y Vetropack registró una caída de ingresos del 7,2% en el primer semestre de 2025 a medida que el exceso de capacidad se encontró con facturas de servicios públicos infladas. Los fabricantes están respondiendo firmando acuerdos de compra de energía renovable y modernizando los fundidores oxi-híbridos, aunque el período de recuperación típico de cinco a siete años retrasa el alivio, presionando a los actores más pequeños a salir o fusionarse.

El Aluminio Ligero y el PET Ganan Participación por Ventaja en Costes Logísticos

En 2024, el PET y el aluminio representaron el 67,2% del envasado de refrescos en el Reino Unido frente al 7,3% del vidrio, una tendencia impulsada por pesos de envío más ligeros y menor riesgo de rotura. A pesar de la tasa de reciclaje del vidrio del 76% en la UE, persisten brechas de percepción en torno a la intensidad de carbono, especialmente entre los consumidores de la Generación Z que valoran la comodidad y la portabilidad. A menos que los fabricantes logren escalar formatos ligeros de una sola porción y comunicar los beneficios de cuna a cuna, la erosión de participación en ciertos segmentos de bebidas podría acelerarse a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Viales Capturan el Mayor Impulso de Crecimiento

Los viales y cartuchos, aunque menores en volumen, están creciendo rápidamente dentro del mercado de envases de vidrio en Europa. La demanda farmacéutica de viales de borosilicato Tipo I que garantizan inercia química sustenta una trayectoria de crecimiento compuesto del 3,82% hasta 2031. Stevanato Group y Gerresheimer ampliaron cada uno su capacidad de viales durante 2025, en parte para atender los crecientes volúmenes de inyectables GLP-1. Las botellas y envases mantienen una participación de ingresos dominante del 72,23%, principalmente en vino, cerveza y refrescos. Sin embargo, la sustitución por PET en bebidas de consumo masivo y los ensayos de recarga sobre la marcha en canales de supermercados están recortando el crecimiento de volumen masivo. Dentro de los viales, el precio unitario promedio es dos o tres veces superior al de las botellas de bebidas, lo que apoya la resiliencia de los ingresos incluso cuando los volúmenes macroeconómicos se desaceleran. Los fabricantes con salas blancas certificadas según ISO 15378 e inspección visual automatizada están posicionados para asegurar contratos de suministro a largo plazo con grandes empresas biofarmacéuticas, reforzando una capa premium dentro de la ecuación del tamaño del mercado de envases de vidrio en Europa. Una segunda vertiente de oportunidad reside en las miniaturas de edición limitada de bebidas espirituosas y los muestrarios de fragancias, segmentos que aprovechan las líneas de llenado de viales durante las ventanas de mantenimiento farmacéutico para diversificar los ingresos sin grandes desembolsos de capital.

El mercado sigue bifurcado entre líneas de producción masiva optimizadas para botellas de 700 ml o 750 ml y líneas flexibles que pueden cambiar entre viales de 2 ml y frascos de 500 ml en 24 horas. A medida que la proliferación de referencias se intensifica, los fabricantes que dominen el cambio rápido de moldes y el seguimiento digital de lotes capturarán valor. Mientras tanto, la capacidad de botellas heredada enfrenta presión de precios a la baja, empujando a los actores establecidos a acelerar el aligeramiento más allá del promedio actual del 10% y a atraer cadenas de suministro de recarga que prometen mayor rotación de activos a pesar de menores envíos unitarios. La interacción de estas fuerzas apoya un giro gradual desde las métricas de volumen hacia el margen por tonelada, una métrica que favorece el lado especializado del mercado de envases de vidrio en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vidrio: El Borosilicato Extiende su Liderazgo en Valor

El soda-cal Tipo III representa el 44,71% de los ingresos de 2025 gracias a la paridad de costes, los ciclos de reciclaje maduros y su uso generalizado en bebidas alcohólicas. Sin embargo, la trayectoria de crecimiento del borosilicato del 3,79% hasta 2031 señala que el mercado de envases de vidrio en Europa se está inclinando hacia casos de uso farmacéutico y de laboratorio de mayor valor añadido. El bajo coeficiente de expansión térmica y la alta resistencia hidrolítica del borosilicato cumplen con los requisitos USP Tipo I y la Farmacopea Europea 3.2.1, haciéndolo indispensable para biológicos, terapias celulares y génicas, y vacunas de ARNm. Los márgenes brutos en borosilicato superan regularmente el 40%, casi el doble de los promedios del soda-cal, un diferencial atractivo para la asignación de capital incluso cuando persiste la volatilidad energética. Alemania e Italia están ampliando las plantas de tubería y viales de borosilicato, a menudo respaldadas por contratos a largo plazo con productores farmacéuticos multinacionales que requieren fuentes secundarias validadas en Europa. En este contexto, los productores de soda-cal están intensificando los programas de aligeramiento, con el objetivo de lograr una reducción de peso promedio del 25% para finales de 2027 con el fin de compensar las desventajas de flete frente al PET.

Los instrumentos regulatorios añaden matices. El esquema de responsabilidad ampliada del productor de Francia duplica las tasas de eliminación del vidrio que no es soda-cal, reforzando la posición del soda-cal en las botellas de vino incluso mientras el borosilicato gana terreno en el sector farmacéutico. El resultado neto es un ciclo de inversión de doble vía: las líneas de alto volumen pivotan hacia la fusión eléctrica para reducir el coste por tonelada, mientras que las operaciones especializadas canalizan fondos hacia la tubería de precisión, el recocido y las ampliaciones de salas blancas. Esta divergencia subraya por qué el cálculo de la participación del mercado de envases de vidrio en Europa está cada vez más segmentado por los requisitos de cumplimiento del uso final en lugar de por la química del vidrio por sí sola.

Por Usuario Final: El Sector Farmacéutico Supera a las Bebidas en Expansión

Las bebidas alcohólicas contribuyeron con el 36,24% de la demanda de 2025, aunque se proyecta que el segmento farmacéutico escale a una CAGR del 4,03%, la más alta entre los usuarios finales. La producción biofarmacéutica de Europa superó los USD 316.000 millones en 2024, con biológicos, biosimilares y terapias GLP-1 que demandan envases de barrera superiores. Los viales, jeringas y cartuchos absorben por tanto nueva capacidad por delante de otros segmentos, y muchos fabricantes dedican ahora bloques de hornos exclusivamente al vidrio médico. Las bebidas espirituosas siguen siendo significativas, pero los vientos en contra como los aranceles antidumping chinos sobre el brandy europeo y la creciente demanda de cócteles enlatados están recortando el crecimiento de base. La cosmética, impulsada por el complejo de belleza francés de USD 56.000 millones, mantiene un impulso de dígito medio simple a medida que las marcas de prestigio elevan la riqueza del vidrio mediante gradientes de color y cierres metalizados. Los embotelladores de refrescos se inclinan hacia el PET y el aluminio por eficiencia logística, dejando a los proveedores de vidrio diferenciarse a través de referencias especiales de tiradas cortas, especialmente en las categorías artesanal y funcional.

Para los fabricantes, la combinación de cartera es cada vez más estratégica. Los pedidos farmacéuticos de alto margen suavizan los flujos de caja y financian las actualizaciones de hornos, mientras que los contratos de bebidas proporcionan el tonelaje base que mantiene las operaciones de fusión continuas. Las empresas que orquestan asignaciones equilibradas evitan el tiempo de inactividad y mejoran los rendimientos de los activos, reforzando el posicionamiento competitivo en el mercado de envases de vidrio en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad: El Segmento de Menos de 30 ml Genera un Valor Desproporcionado

Los envases entre 100 ml y 500 ml generaron el 41,12% de las ventas de 2025, anclados por las botellas estándar de vino y bebidas espirituosas más los formatos de cuidado personal. Sin embargo, se espera que la banda de menos de 30 ml se expanda a una CAGR del 3,73%, reflejando los crecientes requisitos de viales inyectables y miniaturas de perfume de lujo. Cada vial farmacéutico de 5 ml puede alcanzar un precio equivalente al de ocho o nueve botellas de bebidas de 750 ml, destacando la densidad de valor de los formatos pequeños. La nueva planta de Gerresheimer en Skopje, que entrará en funcionamiento en 2025, se especializará en viales de 2-20 ml, reforzando los objetivos de cadena de suministro soberana de Europa. En paralelo, las casas de fragancias en Milán y París están encargando miniaturas a medida para apoyar campañas de muestreo, a veces con pedidos tan pequeños como 10.000 unidades que requieren cambio rápido de moldes y tolerancias dimensionales estrictas.

Los formatos en el rango de 30-100 ml, utilizados para miniaturas de bebidas espirituosas y cosméticos de tamaño de viaje, también se benefician de la premiumización pero enfrentan la competencia del aluminio para los cócteles listos para beber. Los envases grandes de más de 1.000 ml, principalmente para vino a granel y servicio de alimentación, representan menos del 5% del volumen y muestran escaso crecimiento. La implicación operativa es clara: las máquinas de formado flexibles y los moldes de enfriamiento rápido capaces de manejar tanto viales de menos de 30 ml como frascos de perfume de gama media desbloquearán una mayor utilización. Dicha agilidad protege a los productores de los ciclos de las bebidas de consumo masivo mientras mantiene la exposición a los nichos rentables e impulsados por la innovación del sector de envases de vidrio en Europa.

Análisis Geográfico

Alemania sigue siendo el mayor mercado nacional, con una participación del 24,12% en 2025 gracias a su concentración de fabricantes originales de equipos farmacéuticos en Hesse y Baden-Württemberg y la sólida producción de bebidas en Baviera y Renania del Norte-Westfalia. Los datos del Bundesverband Glasindustrie mostraron que la producción general de vidrio de envasado cayó un 1,0% interanual en el primer semestre de 2025, aunque las botellas de vino y vino espumoso avanzaron un 5,0% a medida que los viticultores nacionales capitalizaron los atributos premium. Al mismo tiempo, Gerresheimer comprometió USD 113 millones para modernizar su instalación de Lohr con un horno oxi-híbrido capaz de reducir el CO₂ en un 40% para 2027. Se prevé que el vidrio farmacéutico, impulsado por las exportaciones de viales para vacunas y la demanda de jeringas estériles, crezca un 4,5% anual, amortiguando la debilidad en bebidas.

Francia se sitúa muy cerca y se espera que se expanda a una CAGR del 3,4% hasta 2031. Las exportaciones de bebidas espirituosas totalizaron USD 17.600 millones en 2024 a pesar de la debilidad en volumen, subrayando la resiliencia en el segmento ultra-premium. El horno totalmente eléctrico de Verallia en Cognac, operativo desde 2024, suministra ahora botellas ligeras pero de alta definición a Rémy Martin, Hennessy y Martell, demostrando cómo la descarbonización refuerza la ventaja competitiva. Mientras tanto, el nuevo centro de recarga y limpieza de Eco In Pack en Cognac procesa hasta 7 millones de botellas al año, ofreciendo a los propietarios de marcas una solución circular llave en mano.

Italia está en camino de registrar el crecimiento más rápido de la región con una CAGR del 4,18%. Stevanato y Bormioli están ampliando la capacidad de borosilicato para las terapias GLP-1 e insulina, mientras que Saverglass y Verescence aprovechan los programas de perfumería de lujo en Milán y Bolonia. La adquisición de la planta de Corsico por parte de Verallia por USD 260 millones en 2024 añadió 225.000 toneladas de capacidad que sirve tanto a clientes farmacéuticos como de bebidas.

España y el Reino Unido muestran patrones mixtos. España, hogar de los productores de Rioja y Cava, se beneficia de la inversión de Verallia de USD 113 millones en botellas ligeras en Azuqueca. El Reino Unido lucha con tarifas energéticas más altas, aunque el lanzamiento de la Colección Contemporánea de O-I ha preservado el liderazgo del vidrio en la ginebra artesanal. El resto de Europa, incluidos Polonia, República Checa y Austria, crece al 2,8%, impulsado por la próxima planta de Vetropack en Pöchlarn que suministrará rellenables en toda Europa Central.

Panorama Competitivo

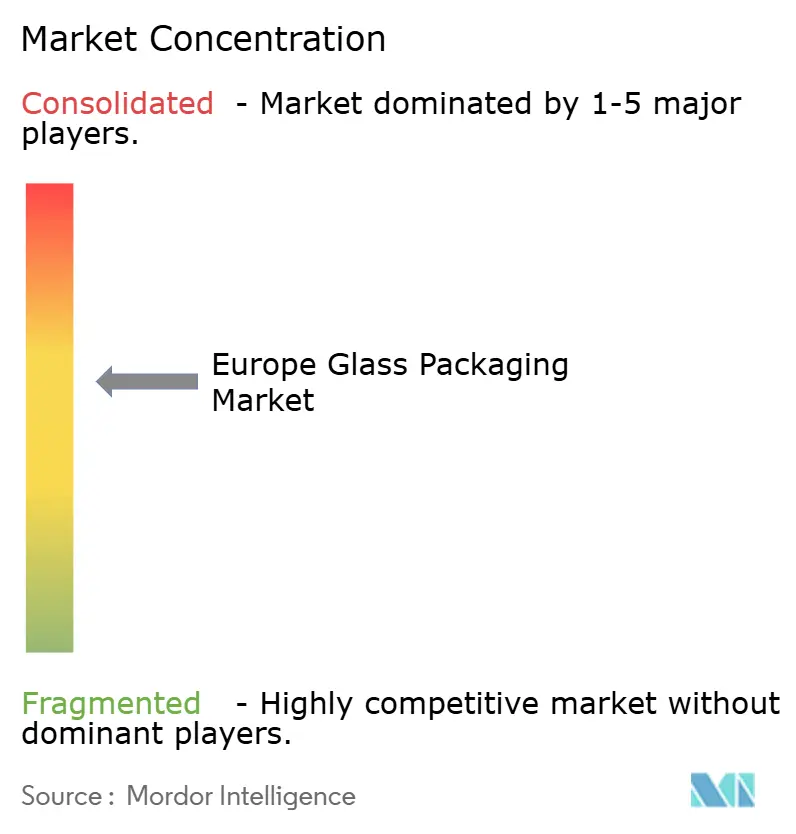

La concentración del mercado es de moderada a alta, con Ardagh, O-I, Verallia, Vidrala y BA Glass controlando colectivamente aproximadamente el 60-65% de la capacidad instalada. Cada uno ha emprendido programas de descarbonización de hornos de cientos de millones de dólares para asegurar contratos a largo plazo con empresas multinacionales de bebidas y farmacéuticas que enfrentan divulgaciones del Alcance 3. La compra de la planta de Corsico de Vidrala por parte de Verallia en 2024 y el movimiento de Vidrala hacia Chile en 2025 ilustran la doble estrategia de fortalecer las posiciones europeas mientras se captura el crecimiento en Sudamérica, centrada en el vino. Los hornos híbrido-eléctricos y los objetivos de contenido de calcín del 50% son ahora requisitos mínimos para ganar licitaciones de bebidas bajo el Reglamento de Envases y Residuos de Envases de la UE.

Por debajo del nivel superior, empresas especializadas como Gerresheimer, Saverglass y Verescence aprovechan las certificaciones ISO 15378 y los estudios de diseño para ganar trabajos farmacéuticos y cosméticos de alto margen. La inversión de Gerresheimer en Skopje y la recapitalización de capital privado de Verescence consolidan este enfoque en nichos premium. Los socios tecnológicos añaden una capa competitiva adicional: TOMRA y Binder+Co suministran clasificadores ópticos habilitados por IA que elevan la pureza del calcín, reduciendo los defectos de lote y el consumo de energía hasta en un 20%.

Los disruptores emergentes, incluida la plataforma de recarga MIWA y el proveedor de logística circular zerooo, eluden las cadenas de suministro heredadas co-desarrollando geometrías de botellas propietarias y seguimiento digital, presionando a los actores establecidos a acelerar sus propias ofertas de reutilización. En este contexto, asegurar acuerdos de compra de energía renovable, hornos de combustible flexible y formatos rellenables estandarizados será decisivo para mantener o ampliar la participación del mercado de envases de vidrio en Europa durante los próximos cinco años.

Líderes del Sector de Envases de Vidrio en Europa

Gerresheimer AG

Verallia S.A

Vidrala, S.A.

O-I Glass, Inc.

Stoelzle Oberglas GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Vetropack Austria GmbH confirmó el inicio de operaciones en verano de 2026 de su planta de Pöchlarn, que producirá botellas rellenables ligeras que reducen el peso en un 30% y las emisiones en un 85%.

- Diciembre de 2025: Vidrala S.A. acordó adquirir Cristalerías Toro en Chile por EUR 77 millones (USD 87 millones), con cierre previsto para principios de 2026.

- Mayo de 2025: Verescence SAS experimentó cambios de propiedad cuando Movendo Capital y Draycott tomaron participaciones accionariales.

- Mayo de 2025: Verallia S.A. reportó ingresos de EUR 818 millones, citando la recuperación del vidrio para bebidas y especialidades.

Alcance del Informe del Mercado de Envases de Vidrio en Europa

El envase de vidrio se refiere a los recipientes fabricados en vidrio que se utilizan para almacenar, proteger y presentar productos. Se utiliza ampliamente en sectores como la alimentación y las bebidas, los productos farmacéuticos, la cosmética y los productos químicos, ya que el vidrio es seguro, duradero y preserva la calidad del producto.

El Informe del Mercado de Envases de Vidrio en Europa está segmentado por Producto (Botellas/Envases, Viales, Ampollas, Jeringas/Cartuchos), Tipo de Vidrio (Tipo I Borosilicato, Tipo II Soda-Cal Tratada, Tipo III Soda-Cal, Ámbar), Usuario Final (Alimentación, Bebidas No Alcohólicas, Bebidas Alcohólicas, Cosmética y Cuidado Personal, Farmacéutico), Rango de Capacidad (Menos de 30 ml, 30-100 ml, 100-500 ml, 500-1.000 ml) y País (Alemania, Francia, Italia, España, Reino Unido, Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Botellas / Envases |

| Viales |

| Ampollas |

| Jeringas / Cartuchos |

| Tipo I (Borosilicato) |

| Tipo II (Soda-Cal Tratada) |

| Tipo III (Soda-Cal) |

| Ámbar |

| Alimentación |

| Bebidas No Alcohólicas |

| Bebidas Alcohólicas |

| Cosmética y Cuidado Personal |

| Farmacéutico |

| Menos de 30 ml |

| 30 - 100 ml |

| 100 - 500 ml |

| 500 - 1.000 ml |

| Alemania |

| Francia |

| Italia |

| España |

| Reino Unido |

| Resto de Europa |

| Por Producto | Botellas / Envases |

| Viales | |

| Ampollas | |

| Jeringas / Cartuchos | |

| Por Tipo de Vidrio | Tipo I (Borosilicato) |

| Tipo II (Soda-Cal Tratada) | |

| Tipo III (Soda-Cal) | |

| Ámbar | |

| Por Usuario Final | Alimentación |

| Bebidas No Alcohólicas | |

| Bebidas Alcohólicas | |

| Cosmética y Cuidado Personal | |

| Farmacéutico | |

| Por Rango de Capacidad | Menos de 30 ml |

| 30 - 100 ml | |

| 100 - 500 ml | |

| 500 - 1.000 ml | |

| Por País | Alemania |

| Francia | |

| Italia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de envases de vidrio en Europa en 2031?

Se prevé que alcance USD 26.910 millones, reflejando una CAGR del 3,06% desde 2026.

¿Qué formato de producto crece más rápido en Europa?

Se proyecta que los viales farmacéuticos se expandan a un ritmo del 3,82% anual hasta 2031.

¿Por qué el vidrio borosilicato está ganando participación?

El borosilicato Tipo I cumple con los estrictos estándares farmacéuticos, y la demanda de biológicos, vacunas y terapias GLP-1 apoya una CAGR del 3,79%.

¿Qué cambio regulatorio afecta más a los fabricantes europeos?

El Reglamento de Envases y Residuos de Envases de la UE exige que el 10% del envasado de bebidas sea reutilizable para 2030, favoreciendo el vidrio rellenable.

¿Cómo están respondiendo los productores a la volatilidad de los precios de la energía?

Las empresas líderes están instalando hornos híbrido-eléctricos o totalmente eléctricos y firmando contratos de energía renovable a largo plazo.

¿Qué país registrará el crecimiento de mercado más rápido?

Se espera que Italia lidere con una CAGR del 4,18% hasta 2031, respaldada por la demanda farmacéutica y de cosmética de lujo.

Última actualización de la página el: