Tamaño y Participación del Mercado de Envases Cosméticos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Cosméticos en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases cosméticos en Europa sea de USD 5.560 millones en 2025, USD 5.710 millones en 2026, y alcance USD 6.520 millones en 2031, creciendo a una CAGR del 2,69% entre 2026 y 2031. La presión regulatoria del Reglamento de la Unión Europea sobre Envases y Residuos de Envases está orientando a los propietarios de marcas hacia formatos recargables y diseños de material único, lo que obliga a los convertidores a renovar las líneas heredadas. Los envíos de comercio electrónico están aumentando, por lo que las marcas priorizan una estética protectora que minimice las tarifas por peso dimensional y al mismo tiempo eleve las experiencias de desembalaje. Los consumidores de la Generación Z prefieren envases minimalistas y reciclables, lo que acelera la demanda de tubos de polipropileno y polietileno transparentes. Los umbrales de contenido reciclado y las tarifas de responsabilidad ampliada del productor ya son más altos que los costes de materias primas para algunos tubos no reciclables en Alemania y Francia, por lo que los convertidores que dominan la reducción de peso y la impresión digital están obteniendo renovaciones de contratos.

Conclusiones Clave del Informe

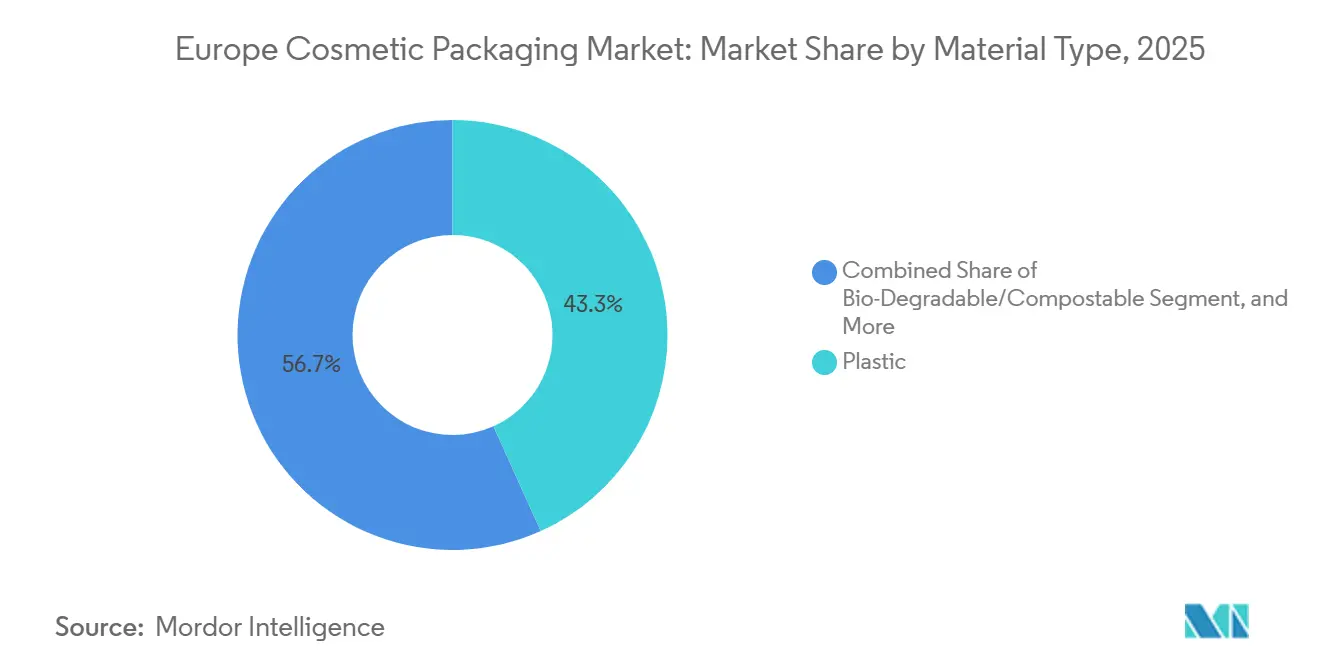

- El plástico retuvo el 43,26% de la participación de materiales en 2025, mientras que las alternativas biodegradables y compostables son las de mayor crecimiento con una CAGR del 3,34% hasta 2031.

- Las botellas y frascos lideraron con el 29,84% de los ingresos en 2025, mientras que las bolsas flexibles y los sobres avanzan a una CAGR del 3,21% hasta 2031.

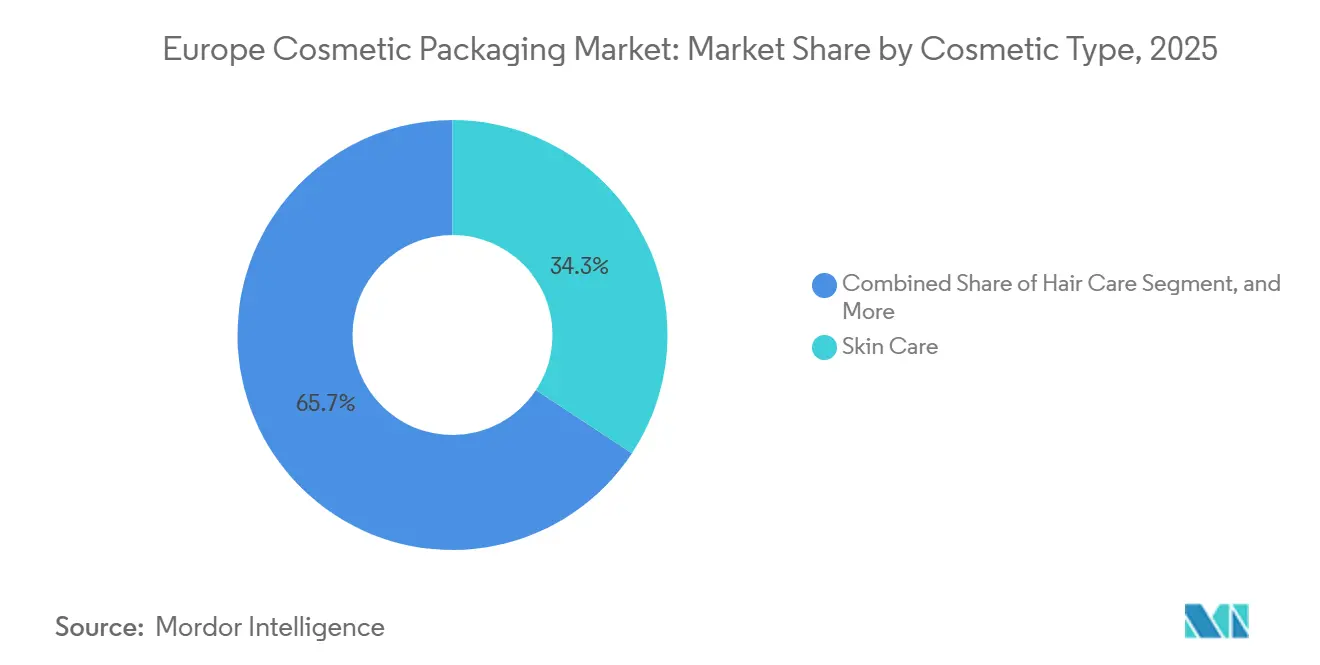

- El cuidado de la piel captó el 34,27% de la demanda en 2025, aunque se proyecta que el cuidado del cabello se expanda a una CAGR del 3,87%, la más rápida entre los tipos de cosméticos.

- Los canales indirectos representaron el 71,59% de la distribución en 2025, pero se prevé que las plataformas directas al consumidor crezcan a una CAGR del 3,55%.

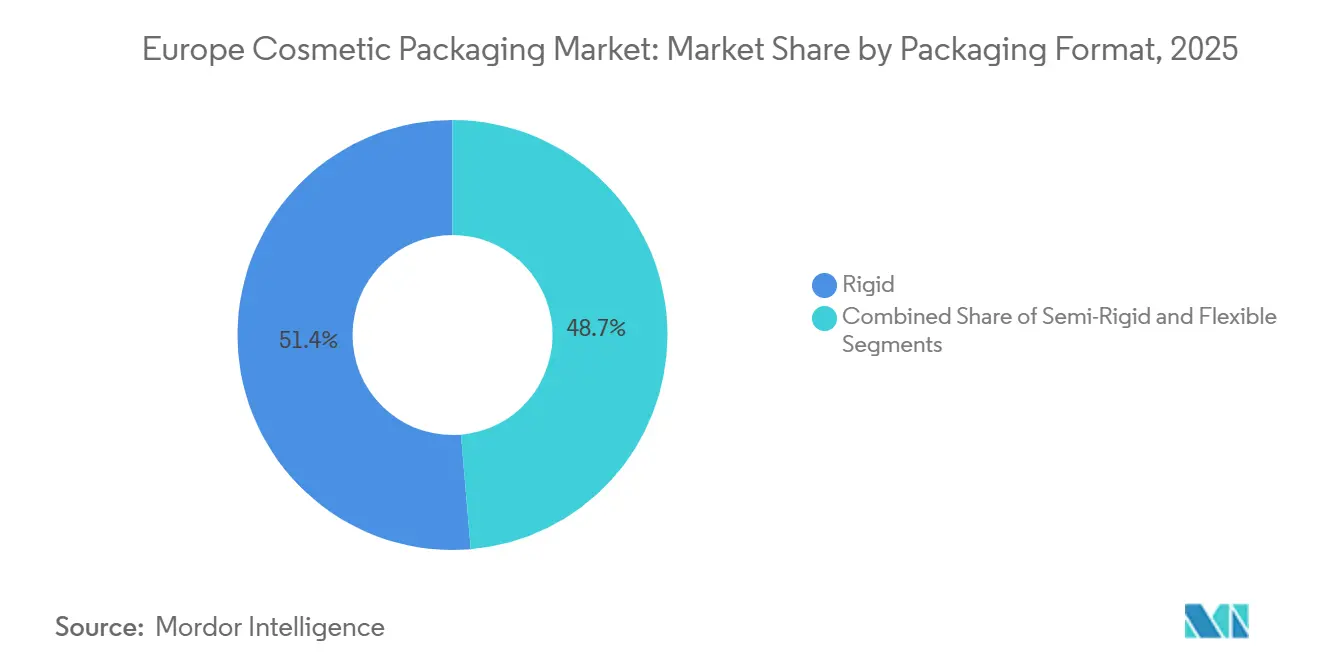

- Los formatos rígidos representaron el 51,35% del volumen de 2025, mientras que los formatos flexibles registrarán una CAGR del 3,42% hasta 2031.

- Los diseños reciclables representaron el 46,49% de la participación en sostenibilidad en 2025, mientras que los formatos con contenido de base biológica están en camino de alcanzar una CAGR del 2,91%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Cosméticos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del Reglamento de la UE sobre Envases y Residuos de Envases | +0.60% | Alemania, Francia, Países Bajos, Bélgica, con extensión a Italia y España | Mediano plazo (2-4 años) |

| Auge de los Formatos Recargables y Reutilizables | +0.50% | Francia, Alemania, Reino Unido, con expansión a los países nórdicos y el Benelux | Mediano plazo (2-4 años) |

| Demanda Impulsada por el Comercio Electrónico de Estética Protectora | +0.40% | Paneuropeo, con concentración en el Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Preferencia de la Generación Z por Diseños Minimalistas de Material Único | +0.30% | Centros urbanos de Alemania, Reino Unido, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Restricción de Microplásticos que Modifica la Combinación de Materiales | +0.30% | A escala de la UE, con aplicación temprana en Francia, Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Envases Impresos en 3D bajo Demanda para Marcas Independientes | +0.20% | Alemania, Reino Unido, Francia, Italia (centros de marcas independientes) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso del Reglamento de la UE sobre Envases y Residuos de Envases

La aplicación plena en 2025 obliga a que todos los envases cosméticos sean reciclables o reutilizables para 2030, con objetivos intermedios de contenido reciclado del 25% para botellas de PET en 2027 y del 30% en 2030.[1]Comisión Europea, "Reglamento 2024/1234 sobre Envases y Residuos de Envases," EUR-LEX.EUROPA.EU Las marcas están rediseñando los laminados multicapa en tubos de material único, lo que requiere inversiones en recubrimiento por plasma que muchos convertidores de nivel medio no pueden financiar por sí solos.[2]Gerresheimer AG, "Presentación para Inversores 2025," GERRESHEIMER.COM Las tarifas de responsabilidad ampliada del productor ahora rivalizan con los costes de materiales para los formatos no reciclables, duplicando los precios de entrega y acelerando el interés en los sistemas recargables. El PET transparente ahora genera tarifas más bajas que las variantes oscuras, lo que supone un desafío para las empresas de prestigio que dependían del negro opaco para señalar lujo. Los pioneros en Alemania y los Países Bajos informan de aprobaciones más rápidas de calificación de líneas por parte de los minoristas, asegurando espacio prioritario en estantes por delante de los rezagados.[3]Quadpack Industries, "Perspectivas del Mercado 2025," QUADPACK.COM

Auge de los Formatos Recargables y Reutilizables

Los envases recargables representaron el 15% de los nuevos lanzamientos cosméticos europeos en 2025, casi el doble que en 2023. La ley AGEC de Francia exige una cuota recargable del 10% en peso para 2027, lo que impulsa los compactos de cierre magnético y los estuches de labial de cierre giratorio que aceptan cartuchos en tienda o por suscripción. El frasco de vidrio modular de Gerresheimer permite a los consumidores conservar una carcasa exterior y reemplazar un revestimiento interior, reduciendo el 60% del material a lo largo de cinco ciclos. La economía funciona mejor para las cremas de alta rotación que se agotan en tres meses, mientras que las sombras de ojos de bajo uso tienen dificultades para recuperar la prima inicial. Las estaciones de recarga en tienda, que representan menos del 20% de las droguerías europeas, limitan la adopción fuera de los centros urbanos, por lo que las marcas incorporan chips NFC para recompensar las recargas repetidas y mantener el compromiso.[4]Cosmetics Europe, "Encuesta de la Industria 2025," COSMETICSEUROPE.EU

Demanda Impulsada por el Comercio Electrónico de Estética Protectora

Las ventas en línea aumentaron al 28% de los ingresos cosméticos europeos en 2025, posicionando el envase como un medio de prevención de daños y narración de marca. Los precios por peso dimensional impulsan los diseños de tubo y caja anidados que reducen el espacio vacío. La línea de bombas de AptarGroup de 2025 se bloquea durante el transporte y redujo las devoluciones relacionadas con fugas que antes representaban el 12% de las reclamaciones del comercio electrónico. Los interiores impresos a medida, las cajas magnéticas y los tutoriales vinculados por código QR ahora reemplazan la visibilidad en estantes. El vidrio necesita insertos de cartón moldeado que cuestan USD 0,12 adicionales por unidad, pero han reducido las roturas a menos del 1%. Los precintos de seguridad y las etiquetas serializadas también disuaden las falsificaciones que aumentan en los mercados de terceros.

Preferencia de la Generación Z por Diseños Minimalistas de Material Único

Los consumidores de entre 18 y 27 años aportaron el 31% del gasto en 2025, con un 68% que prioriza la reciclabilidad sobre la estética ornamentada. Las marcas están eliminando las cajas secundarias para los tubos, reduciendo el gasto en materiales hasta un 20%. Los tubos de polietileno de material único evitan las penalizaciones de responsabilidad ampliada del productor por múltiples resinas y mejoran la estabilidad en la acera. El estuche de labial de Quadpack de 2025 logró tasas de reciclaje un 40% más altas que los híbridos de metal y plástico en los proyectos piloto alemanes. Los compactos de polipropileno transparente con impresión limitada transmiten la transparencia de los ingredientes que resuena con este grupo. Las casas de lujo deben ahora equilibrar la opulencia heredada con las expectativas minimalistas para salvaguardar el valor de la marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Diferencia de Costes para los Polímeros de Base Biológica | -0.40% | Paneuropeo, con presión aguda en segmentos sensibles al precio en España, Italia y Europa del Este | Mediano plazo (2-4 años) |

| Escasez de rPET Intracomunitario | -0.30% | Alemania, Francia, Países Bajos, Bélgica (mercados de alta demanda) | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de la Energía que Afecta a los Hornos de Vidrio | -0.20% | Centros de producción de vidrio en Alemania, Francia, República Checa y Polonia | Corto plazo (≤ 2 años) |

| Escalada de las Tarifas de Responsabilidad Ampliada del Productor para Formatos No Reciclables | -0.20% | Alemania, Francia, Países Bajos, Bélgica, con implantación gradual en el sur y el este de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Diferencia de Costes para los Polímeros de Base Biológica

El polietileno y el polipropileno de base biológica se negociaron entre un 20 y un 35% por encima de las alternativas fósiles durante 2025, lo que limita su adopción a las marcas premium capaces de absorber la diferencia. La capacidad de bioplásticos de la región se sitúa por debajo de las 80.000 t anuales, por lo que una adopción más amplia superaría la oferta si más del 15% de los convertidores cambiaran simultáneamente. Las ventanas de procesamiento son más estrechas, lo que eleva las tasas de desperdicio tres puntos durante los cambios de línea. La claridad regulatoria sobre la contabilidad de balance de masa no llegará hasta finales de 2026, lo que pospone los compromisos de volumen. La disposición del consumidor a pagar una prima ecológica del 8-12% no compensa totalmente los aumentos de costes del convertidor, lo que hace que los contratos de suministro plurianuales sean esenciales para cerrar la brecha de margen.

Escasez de rPET Intracomunitario

La demanda superó el rPET de grado cosmético disponible en aproximadamente 45.000 t en 2025, ya que los embotelladores de bebidas aseguraron acceso prioritario a las escamas recogidas. Los convertidores importaron pacas de Turquía y el Reino Unido, añadiendo entre un 12 y un 18% a los costes de resina en destino. Los sistemas de depósito y devolución alemanes recuperan el 92% de las botellas, pero canalizan la mayor parte del material de vuelta a las bebidas, dejando a los proveedores cosméticos con escasez de suministro. La capacidad de reciclaje químico sigue siendo inferior a las 30.000 t, y la producción inicial está contratada para botellas de alimentos que necesitan la mayor pureza. Las marcas se cubren asegurando contratos plurianuales de rPET a primas fijas o recurriendo al aluminio y al vidrio para evitar el PET por completo, aunque estos sustitutos conllevan compromisos de peso y rotura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Presión Regulatoria Impulsa la Adopción de Materiales Compostables

En el mercado europeo de envases cosméticos, los plásticos representaron el 43,26% de los ingresos por materiales en 2025. Esta dominancia se atribuye a su versatilidad, rentabilidad y uso generalizado en diversas categorías de productos cosméticos. El vidrio, que se beneficia de su reciclabilidad infinita y su atractivo premium, aseguró aproximadamente el 22% de la cuota de mercado. Sigue siendo la opción preferida para fragancias y cremas de alta gama, donde la estética y la sostenibilidad son consideraciones clave.

Con una previsión de crecimiento a una CAGR del 3,34%, las resinas biodegradables y compostables están destinadas a expandirse más rápidamente. Estos materiales están ganando terreno a medida que las marcas abordan proactivamente las preocupaciones medioambientales y se preparan para posibles prohibiciones de microplásticos. Al asegurar contratos de suministro certificados con la norma EN 13432, las empresas garantizan el cumplimiento de las estrictas regulaciones al tiempo que promueven prácticas sostenibles. Este cambio está orientando la industria europea de envases cosméticos hacia una gama más diversa de materias primas, reduciendo la dependencia de los materiales tradicionales. Los tubos de aluminio, con una impresionante tasa de recogida del 76%, consolidan su importancia tanto en los segmentos de protección solar como de cosméticos de color. Su alta reciclabilidad y durabilidad los convierten en una opción fiable para las marcas que buscan cumplir los objetivos de sostenibilidad. Los proveedores que demuestran agilidad con múltiples materiales, capaces de pasar del plástico al vidrio sin necesidad de nuevas herramientas, obtienen una ventaja crucial a medida que las tarifas de Responsabilidad Ampliada del Productor (RAP) se vuelven más estrictas. Esta adaptabilidad les permite satisfacer las demandas cambiantes del mercado minimizando las interrupciones operativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bolsas Flexibles Crecen por la Economía del Paquete

En 2025, las botellas y frascos dominaron el mercado europeo de envases cosméticos, representando el 29,84% de los ingresos. Estos formatos de envase siguen siendo populares debido a su durabilidad, reutilizabilidad y capacidad para preservar la integridad del producto. A continuación, los tubos y barras representaron aproximadamente el 24% del mercado, lo que pone de relieve la preferencia de los consumidores por la portabilidad de las cremas y los bálsamos. La comodidad que ofrecen estos formatos, especialmente para el uso en movimiento, sigue impulsando su demanda.

Las bolsas flexibles y los sobres están en auge, con una CAGR del 3,21% hasta 2031. Sus pesos más ligeros no solo reducen los costes de envío, sino que también se alinean con los objetivos de menor huella de carbono, lo que los convierte en una opción atractiva para las marcas y los consumidores con conciencia medioambiental. Esta tendencia sugiere un posible cambio en el enfoque del mercado europeo de envases cosméticos hacia laminados de alta barrera, que ofrecen mayor protección y beneficios de sostenibilidad. Si bien las bombas y los cuentagotas, esenciales para los sueros sensibles al oxígeno, registran una demanda sólida, las marcas se inclinan cada vez más hacia diseños sin resorte metálico para simplificar el reciclaje y cumplir los objetivos de sostenibilidad. Además, los servicios de decoración, en particular la impresión digital, están obteniendo márgenes más altos a medida que los convertidores ayudan a las marcas independientes a diferenciarse en el concurrido mercado en línea. La capacidad de ofrecer diseños personalizados y visualmente atractivos se ha convertido en un diferenciador clave para las marcas que buscan captar la atención del consumidor en un competitivo panorama digital.

Por Tipo de Cosmético: El Cuidado del Cabello se Acelera por el Cambio hacia la Calidad de Salón

En el mercado europeo de envases cosméticos, el cuidado de la piel representó el 34,27% del valor del mercado en 2025. Esta dominancia está impulsada por el creciente enfoque del consumidor en soluciones de envase premium y sostenibles, así como por la creciente demanda de productos que atienden a preocupaciones específicas de la piel. Mientras tanto, los cosméticos de color captaron aproximadamente el 26%, impulsados por la creciente popularidad de las paletas recargables entre los usuarios de la Generación Z, que priorizan las opciones ecológicas y personalizables.

El cuidado del cabello, que crece al ritmo más rápido con una CAGR del 3,87%, ve cómo los tratamientos de calidad de salón pasan al canal en línea. Este cambio está impulsado por la comodidad de los tratamientos en el hogar y la creciente preferencia por productos de calidad profesional. Impulsa la demanda de bombas sin aire, que ayudan a preservar las fórmulas evitando la contaminación, y aumenta la cuota de mercado de las bolsas de recarga flexibles en Europa, que ofrecen tanto sostenibilidad como eficiencia de costes. Las marcas de fragancias están recurriendo a barras sólidas alojadas en tubos de papel, un movimiento destinado a reducir las emisiones de transporte y atraer a los consumidores con conciencia medioambiental. Además, los segmentos de nicho como el cuidado masculino están optando por el polipropileno minimalista, alineándose tanto con la rentabilidad como con los objetivos de sostenibilidad. Esta tendencia refleja la creciente demanda de soluciones de envase funcionales pero ecológicas en la categoría de cuidado masculino.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas Configuran las Características Protectoras

En 2025, el comercio minorista indirecto representó el 71,59% de la distribución en el mercado europeo de envases cosméticos. Las líneas que venden directamente a los consumidores se están expandiendo a una CAGR del 3,55%. Este crecimiento está impulsando la adopción de precintos de seguridad y códigos QR, que no solo fomentan la fidelidad a la marca, sino que también respaldan los precios premium. Estos elementos son fundamentales para configurar el tamaño del mercado europeo de envases cosméticos, enfatizando el valor sobre el mero volumen.

El creciente enfoque en los canales directos al consumidor también está animando a las marcas a invertir en soluciones de envase innovadoras que mejoren la experiencia del cliente y garanticen la autenticidad del producto. Los servicios de suscripción están optando por botellas estandarizadas para mejorar su eficiencia de preparación y empaquetado, lo que ayuda a agilizar las operaciones y reducir las complejidades logísticas. Además, los formatos de envase omnicanal, diseñados tanto para la exposición en estantes como para la entrega en paquetes, están ayudando a reducir la proliferación de referencias y a recortar los costes de inventario. Estos formatos son especialmente beneficiosos para las marcas que buscan mantener la coherencia en los canales de venta físicos y en línea, garantizando una integración fluida y una mayor eficiencia de la cadena de suministro.

Por Formato de Envase: Los Formatos Flexibles se Benefician de los Incentivos al Aligeramiento

En el mercado europeo de envases cosméticos, los envases rígidos representaron una cuota del 51,35% en 2025, impulsados por su durabilidad y capacidad para preservar la integridad del producto, lo que los convierte en la opción preferida de las marcas cosméticas premium. Los tubos semirígidos representaron el 28%, ofreciendo un equilibrio entre estética y eficiencia de materiales, lo que atrae tanto a los fabricantes como a los consumidores que buscan soluciones de envase visualmente atractivas y funcionales.

A medida que los programas de recarga ganan terreno, alineándose con los principios de bajo desperdicio de la Generación Z, los formatos flexibles están destinados a crecer a una CAGR del 3,42%. Este cambio está recalibrando las asignaciones del tamaño del mercado a favor de los productores de laminados, que innovan cada vez más para satisfacer las demandas de sostenibilidad. Las bolsas de pie, que ahora lucen acabados brillantes, desafían la noción de que los formatos flexibles son percibidos como inferiores al mejorar su atractivo visual y su presencia en estantes. Además, la reducción de las tarifas de Responsabilidad Ampliada del Productor (RAP) se traduce en ahorros tangibles para los equipos financieros de las marcas, lo que incentiva aún más la adopción de envases flexibles. Por otra parte, los avances en la paridad de barrera están desviando cada vez más las elecciones del vidrio, siempre que la química del producto lo permita, ya que estas mejoras garantizan la seguridad y la longevidad del producto al tiempo que reducen el impacto medioambiental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Atributo de Sostenibilidad: La Reciclabilidad Domina las Expectativas Base

En 2025, los envases reciclables ostentaron una cuota dominante del 46,49% en el mercado europeo de envases cosméticos orientado a la sostenibilidad. Esto pone de relieve la creciente preferencia de los consumidores y la industria por soluciones de envase respetuosas con el medio ambiente, impulsada por el aumento de las presiones regulatorias y la concienciación sobre los objetivos de sostenibilidad.

Las marcas de lujo de París y Milán están recurriendo al polietileno de caña de azúcar, impulsando los envases con contenido de base biológica a una CAGR proyectada del 2,91%. Este cambio no solo aumenta la cuota de mercado de las materias primas renovables en el ámbito de los envases cosméticos europeos, sino que también refleja los esfuerzos estratégicos de las marcas premium para alinearse con las demandas de los consumidores con conciencia ecológica y diferenciarse en un mercado competitivo. Las opciones recargables representan aproximadamente el 18%, con componentes habilitados para NFC que monitorizan los ciclos de reutilización, proporcionando a las marcas datos valiosos sobre el comportamiento del consumidor y las prácticas de sostenibilidad. Los minoristas que contemplan el lanzamiento de ecoetiquetas están favoreciendo los diseños con múltiples atributos que combinan resina reciclada con contenido de base biológica, otorgando a estos diseños una ventaja competitiva en la contratación. Dichos diseños responden a los dobles objetivos de cumplir los estándares de sostenibilidad y atraer a los consumidores con conciencia medioambiental, impulsando aún más la innovación en el mercado de envases cosméticos.

Análisis Geográfico

Alemania ancló el mercado europeo de envases cosméticos en 2025 con los mandatos de reciclaje más estrictos de la región y una recogida de botellas de PET del 92%. Los convertidores nacionales como Gerresheimer utilizan la impresión digital para atender a las marcas independientes que exigen pedidos mínimos bajos. Francia le sigue, impulsada por las casas de lujo que pasan a estuches de labial recargables para cumplir los requisitos de la ley AGEC. El Reino Unido ocupa el tercer lugar, ya que la divergencia posterior al Brexit complica el cumplimiento transfronterizo para las marcas paneuropeas.

Italia y España están creciendo por encima de la media regional, ya que los compradores mediterráneos seleccionan productos artesanales en tubos de aluminio y cajas de cartón, lo que impulsa las tasas de adopción de formatos flexibles y compostables. Los países escandinavos lideran los proyectos piloto de sistemas de recarga, ayudados por políticas de fijación de precios del carbono que incentivan los formatos ligeros de material único. Europa del Este atrae inversiones en capacidad porque el ahorro en mano de obra compensa las rutas de transporte más largas, apoyando el suministro localizado para la demanda occidental.

La heterogeneidad regulatoria persiste, con Alemania aplicando umbrales de contenido reciclado más estrictos, Francia enfatizando la reutilizabilidad y el Reino Unido iniciando estructuras de tarifas de responsabilidad ampliada del productor únicas. Los convertidores con líneas modulares capaces de cambios rápidos de resina o cierre aseguran contratos continentales, lo que demuestra que la agilidad sustenta las ganancias de cuota en un panorama político fragmentado.

Panorama regulatorio

El Reglamento de la UE sobre Envases y Residuos de Envases, Reglamento (UE) 2025/40 (PPWR), entró en vigor el 11 de febrero de 2025 y es generalmente aplicable a partir del 12 de agosto de 2026. Para los envases cosméticos, el PPWR endurece los requisitos de diseño para el reciclaje y de minimización del envase, incluidas restricciones sobre características que aumentan artificialmente el volumen percibido. También añade obligaciones que incrementan las necesidades de documentación y cumplimiento a nivel de componentes, las cuales los propietarios de marcas y los minoristas tratarán como requisitos de compra.

A partir del 12 de agosto de 2026, los envases comercializados en el mercado de la UE requerirán una Declaración de Conformidad que demuestre el cumplimiento en materia de restricciones de sustancias, rendimiento de reciclabilidad, minimización y etiquetado. En paralelo, la restricción de microplásticos de REACH (Reglamento (UE) 2023/2055) añade flujos de cumplimiento para las empresas afectadas, incluida la presentación de informes a ECHA antes del 31 de mayo de 2026 para el período de reporte de 2025 bajo excepciones específicas. Los productos cosméticos comercializados en el mercado de la UE también siguen operando bajo el Reglamento (CE) n.º 1223/2009, incluida la notificación centralizada a través del Portal de Notificación de Productos Cosméticos (CPNP), lo que refuerza la necesidad de elegir materiales de envase que se ajusten a la documentación de seguridad del producto y a la trazabilidad.

Panorama Competitivo

Los cinco principales convertidores representaron aproximadamente el 38% de los ingresos de 2025, lo que indica una concentración moderada dentro del mercado europeo de envases cosméticos. La adquisición por parte de Amcor en 2025 de una planta de flexibles polaca asegura el acceso al rPET y acelera el lanzamiento de tubos de material único. AptarGroup lanzó una bomba sin aire que utiliza un 50% de polipropileno reciclado para satisfacer las necesidades de sueros premium.

Los actores de nivel medio como Quadpack y Coverpla se especializan en sistemas recargables y cierres impresos en 3D bajo demanda que los grandes proveedores tienen dificultades para escalar de forma rentable, creando nichos con marcas independientes. La impresión digital reduce a la mitad los plazos de entrega, de 12 a seis semanas, en las plantas alemanas y holandesas, un logro crítico cuando las marcas directas al consumidor persiguen los ciclos de tendencias.

Las startups emergentes prueban películas de algas marinas y cierres de micelio para líneas ultrapremium, pero siguen siendo de escala reducida. Las solicitudes de patentes priorizan las bombas de material único y los precintos de seguridad habilitados para NFC, lo que indica que la trazabilidad y el diseño para el reciclaje definirán la próxima frontera competitiva.

Líderes de la Industria de Envases Cosméticos en Europa

Amcor PLC

Albéa Group

Hcp Packaging Co., Ltd.

AptarGroup Inc.

Cosmopak

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La aplicabilidad del PPWR a partir del 12 de agosto de 2026, incluido el requisito de una Declaración de Conformidad válida para los envases, genera una clara necesidad de convertidores capaces de estandarizar la documentación de los componentes (resinas, tintas, adhesivos, cierres) y ofrecer paquetes de cumplimiento listos para la marca junto con soluciones de diseño para el reciclaje. La dirección ya visible en el contexto del mercado, incluidos los diseños de material único, la integración de contenido reciclado y los sistemas rellenables, se vincula directamente con la forma en que los propietarios de marcas gestionan la exposición a las tarifas de la RAP en Alemania y Francia, donde los formatos no reciclables pueden enfrentar una presión de tarifas que rivaliza con los costos de las materias primas.

La reciente actividad de inversión y puesta en marcha también señala dónde se está ampliando la capacidad de producción para cumplir con requisitos más estrictos para los envases cosméticos. En febrero de 2026, Aenova puso en marcha una línea de envasado de tubos totalmente automatizada y de alta velocidad en Feldkirchen, Alemania, elevando la capacidad a más de 50 millones de tubos anuales para productos farmacéuticos y cosméticos semisólidos, lo que respalda plazos de entrega más cortos y una mayor consistencia para las líneas de envasado reguladas. En marzo de 2026, Tubex anunció una expansión de 17.000 millones de HUF en Sirok, Hungría, para tubos de aluminio y envases de aerosol, alineándose con la demanda de formatos metálicos con altas tasas de recolección. En diciembre de 2025, SHP Group anunció una inversión de 16,86 millones de EUR en una nueva planta de envases cosméticos premium en Leiria, Portugal, reforzando el continuo traslado de la producción más cerca (nearshoring) para atender a los propietarios de marcas europeas con ciclos de calificación más rápidos y cadenas de suministro más controladas.

Desarrollos recientes del sector

- Mayo de 2026: Aptar Beauty y Clarins avanzaron en envases airless recargables para la crema para ojos Total Eye Lift, destacando un diseño patentado orientado a la recarga en el segmento de cuidado de la piel de lujo. La actualización respalda los esfuerzos de la marca por reducir los residuos de envasado manteniendo un rendimiento de dispensación premium, un factor clave de compra para fórmulas sensibles vendidas tanto a través de canales minoristas como de comercio electrónico.

- Noviembre de 2025: Albea introdujo soluciones de envases en forma de barra recargables y de material único (Endless Kiss y Honey Moon) para abordar los requisitos de reciclabilidad y reutilización en cosméticos de color y barras de cuidado de la piel. El lanzamiento amplía el conjunto de opciones industrializadas de recarga y material único disponibles para las marcas europeas a medida que se endurecen las restricciones de diseño impulsadas por el PPWR.

- Noviembre de 2024: PSB Industries completó la combinación de Quadpack y Texen, creando un proveedor de envases cosméticos más grande con capacidades más amplias en componentes y decoración. La consolidación fortalece la escala en Europa para sistemas rellenables, decoración premium y carteras multiformato, mejorando la capacidad de atender programas de marca transnacionales bajo requisitos cada vez más estrictos de RAP y reciclabilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado incluye los envases utilizados para contener, proteger, dispensar y presentar productos cosméticos y de belleza vendidos en Europa, abarcando los envases primarios y los envases secundarios relacionados que se desplazan con el producto hasta el comprador.

Exclusiones del alcance: se excluye el envase de transporte terciario, como las cajas de cartón corrugado y los pallets, ya que se utiliza principalmente para la logística y el manejo en almacén.

Descripción general de la segmentación

- Por Tipo de Material

- Plástico

- Vidrio

- Metal

- Papel y Cartón

- Biodegradable/Compostable

- Por Tipo de Producto

- Botellas y Frascos

- Tubos y Barras

- Cajas Plegables

- Bombas, Dispensadores y Cuentagotas

- Tapas, Cierres y Aplicadores

- Bolsas Flexibles y Sobres

- Por Tipo de Cosmético

- Cuidado de la Piel

- Cuidado del Cabello

- Cosméticos de Color

- Fragancias

- Otros Tipos de Cosméticos

- Por Canal de Distribución

- Canal de Ventas Directas

- Canal de Ventas Indirectas

- Por Formato de Envase

- Rígido

- Semirígido

- Flexible

- Por Atributo de Sostenibilidad

- Reciclable

- Reutilizable/Recargable

- Contenido de Base Biológica ≥30%

- Compostable

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos con investigación documental para construir una imagen clara de la demanda de cosméticos vendidos en Europa y luego traducirla en necesidades de envasado. Las estadísticas públicas y fuentes de referencia, como las series de fabricación y comercio de Eurostat, las páginas regulatorias de la Comisión Europea y ECHA, y los informes nacionales sobre residuos de envases, nos ayudan a establecer la orientación por país y los cambios de material impulsados por el cumplimiento normativo.

Para mantener supuestos realistas, también revisamos informes anuales de empresas, presentaciones para inversores, sitios web de asociaciones de envasado y cobertura de prensa confiable sobre recarga, contenido reciclado y reducción de peso. Cuando aporta valor, se utilizan suscripciones de pago para datos financieros de empresas y para señales de importación y exportación a nivel de envío, con el fin de verificar cruzadamente volúmenes, dirección de precios y el momento de los cambios significativos. Las fuentes mencionadas anteriormente son ilustrativas y no exhaustivas, y también se utilizaron referencias públicas y de pago adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar lo que la investigación documental no puede mostrar con claridad, especialmente la combinación entre envases rígidos, semirrígidos y flexibles, y la rapidez con la que los formatos sostenibles están sustituyendo a los materiales tradicionales. Hablamos con convertidores de envases, proveedores de componentes, equipos de envasado del lado de la marca y actores de la distribución en toda Europa, de modo que los supuestos sobre las cuotas de formato de envase, los precios promedio y los impactos regulatorios pudieran verificarse y luego ajustarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 22% | Gerentes: 56% |

Dimensionamiento y previsión de mercado

El dimensionamiento principal se construye utilizando un conjunto de demanda de arriba hacia abajo, en el que las señales de consumo y producción de cosméticos en los principales países europeos se reconstruyen y luego se traducen en necesidades de envasado por formato y material. Después utilizamos aproximaciones selectivas de abajo hacia arriba como verificación cruzada, como divisiones muestreadas de ingresos de proveedores, controles de canal para tipos de envase clave, y una comprobación de coherencia basada en volumen multiplicado por un precio de venta promedio.

Los factores clave que dan forma al modelo incluyen el cambio de participación entre plástico, vidrio, metal y cartón, el equilibrio entre botellas y tarros frente a tubos y barras, y la adopción de bombas, cuentagotas, tapas y aplicadores, que pueden cambiar el valor por unidad. También seguimos la expansión de los formatos rellenables, los objetivos de contenido reciclado, y el efecto del comercio electrónico en la resistencia a fugas y las necesidades de protección, ya que estos factores pueden influir tanto en la elección del formato como en los precios.

Para la previsión, se utiliza análisis de escenarios, anclado a las expectativas de crecimiento de los cosméticos a nivel de país y a la retroalimentación primaria sobre la rapidez con la que se implementarán los requisitos de sostenibilidad en los ciclos de compra reales. Cuando falta detalle para geografías más pequeñas o componentes especializados, utilizamos ratios de proxy conservadores de mercados comparables y luego los volvemos a probar mediante validación de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se triangulan a través de señales independientes para que la cifra final no dependa de una sola fuente de datos, y se realizan controles de varianza a nivel de país y formato para detectar saltos inusuales. Cuando un cambio en la participación de un material o en el precio parece demasiado pronunciado en comparación con los plazos regulatorios o la dirección del comercio, se revisa el factor determinante y se vuelve a verificar frente a las notas de las entrevistas.

Antes de la aprobación final, el modelo y los supuestos clave pasan por revisiones internas de varios pasos, seguidas de recontactos cuando quedan brechas en áreas de rápida evolución como los sistemas de recarga y el contenido reciclado. El informe se actualiza anualmente, y se añaden actualizaciones provisionales cuando un evento significativo cambia las perspectivas a corto plazo. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la última versión actualizada.

Tamaño del mercado europeo de envases cosméticos según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los envases cosméticos en Europa pueden variar mucho porque cada editor define de manera diferente qué se considera envase cosmético, selecciona diferentes años base y aplica diferentes supuestos de precio y moneda. Las diferencias se hacen más visibles cuando una cifra se construye a partir de señales de demanda de cosméticos y otra cifra se construye a partir de un conjunto de suministro de envases más amplio que puede incluir usos finales adyacentes.

El envase de transporte terciario, como las cajas de cartón corrugado, queda fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que algunas cifras públicas parecen mucho más altas cuando combinan los envases del producto con materiales de distribución de belleza más amplios. Las diferencias también surgen de cómo se contabilizan los sistemas de recarga (solo la unidad de recarga frente a un programa completo de envase reutilizable), cómo se asignan los materiales mixtos entre plásticos y papel, y con qué rapidez se supone que los cambios impulsados por la regulación se trasladan a los ciclos de compra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,56 mil millones de USD (2025) | |

| Editor de la Industria A | 18,43 mil millones de USD (2024) | Parece utilizar una definición más amplia de envasado y un año base diferente, y probablemente incluye capas adicionales de envasado relacionadas con la belleza más allá de los envases cosméticos primarios y secundarios, lo que eleva el valor total. |

| Editor de la Industria B | 5,11 mil millones de USD (2024) | Utiliza una base de 2024 y una ventana de previsión diferente, y sus supuestos de asignación de formatos de envase y de progresión del precio promedio pueden desplazar el valor implícito incluso cuando se cubren materiales similares. |

Al examinar la tabla, la mayor diferencia se explica principalmente por la amplitud del alcance, seguida de cómo se tratan la recarga, la complejidad de los componentes y la escalada de precios a lo largo del tiempo. Cuando el alcance se mantiene ajustado a los envases cosméticos y los supuestos se vinculan a indicadores de demanda visibles, el total del mercado sigue siendo más fácil de reproducir y actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de envases para el cuidado del cabello en los envases cosméticos en Europa?

Se proyecta que las aplicaciones de cuidado del cabello se expandan a una CAGR del 3,87% hasta 2031, a medida que los tratamientos de calidad de salón se trasladan al canal en línea y requieren bombas sin aire y bolsas de recarga.

¿Qué atributo de sostenibilidad domina los envases cosméticos europeos actuales?

La reciclabilidad lidera con el 46,49% de la cuota de sostenibilidad en 2025, ya que los sistemas de reciclaje mecánico para PET, vidrio y aluminio están bien establecidos.

¿Por qué las bolsas flexibles están ganando terreno entre las marcas de belleza?

Las bolsas ligeras reducen los costes de envío, cumplen los objetivos de baja huella de carbono y se alinean con los programas de recarga, registrando una CAGR del 3,21% hasta 2031.

¿Qué regulación está impulsando el rediseño de materiales en los envases cosméticos en Europa?

El Reglamento de la UE sobre Envases y Residuos de Envases exige que todos los envases cosméticos sean reciclables o reutilizables para 2030 y establece umbrales de contenido reciclado para las botellas de PET.

¿Qué países tienen la mayor cuota del gasto en envases cosméticos en Europa?

Alemania, Francia y el Reino Unido juntos representaron más de la mitad de los ingresos regionales de 2025.

¿Cuál es la principal restricción para la adopción de polímeros de base biológica?

El polietileno y el polipropileno de base biológica todavía cuestan entre un 20 y un 35% más que los grados fósiles, lo que limita su uso a las marcas premium a menos que los contratos de suministro plurianuales compensen la diferencia.

Última actualización de la página el: