Tamaño y Participación del Mercado de Empaquetado LED en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

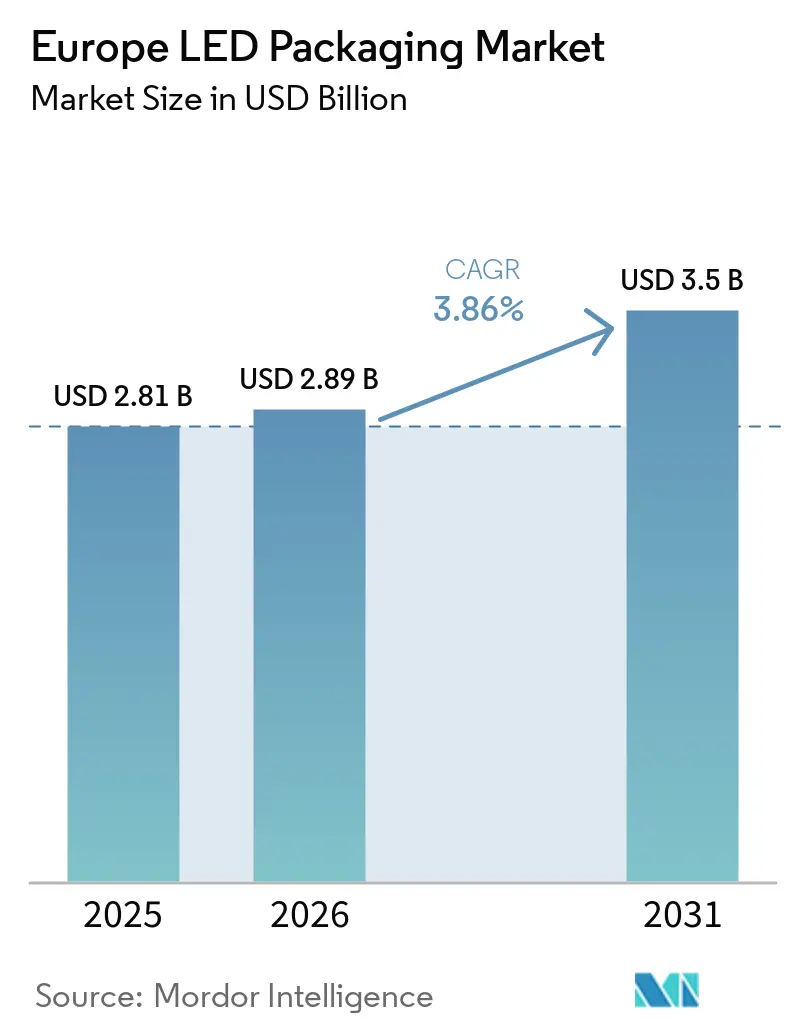

| Tamaño del mercado en el año base (2025) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

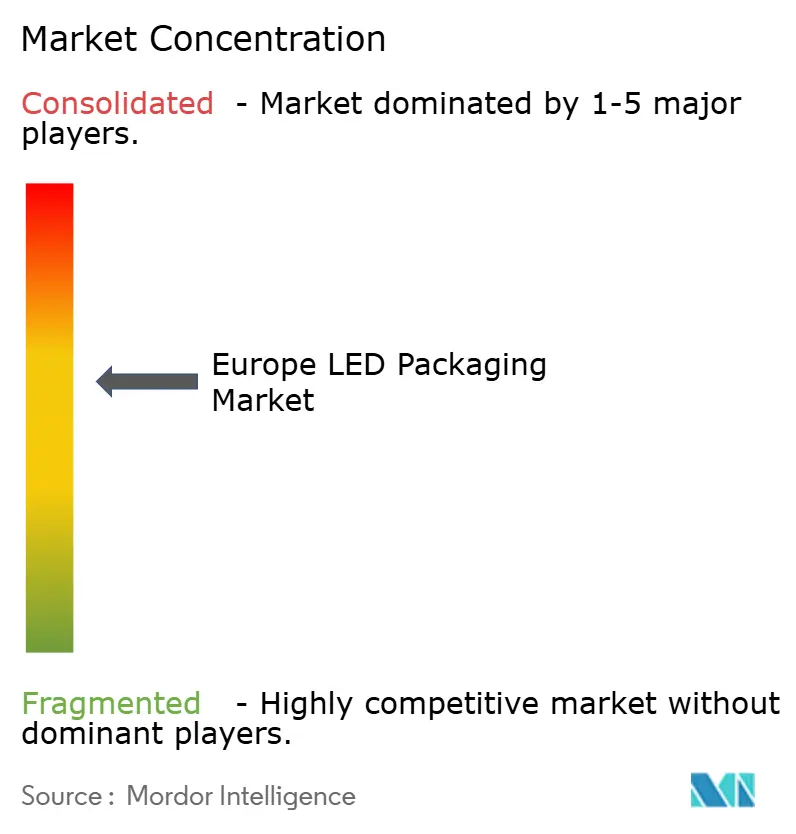

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado LED en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de empaquetado LED en Europa se expanda desde USD 2,81 mil millones en 2025 y USD 2,89 mil millones en 2026 hasta USD 3,50 mil millones para 2031, registrando una CAGR del 3,86% entre 2026 y 2031. El impulso de la demanda proviene de los faros LED de píxeles para automoción, la aceleración de la eliminación progresiva de luminarias halógenas y fluorescentes bajo las normas de Ecodiseño de la Unión Europea, y la rápida adopción de televisores con retroiluminación mini-LED. Los fabricantes de equipos originales del sector automotriz están incorporando matrices flip-chip de menos de 100 µm que permiten sistemas de haz alto adaptativo, mientras que los municipios de Alemania y Francia están reemplazando 320.000 cabezales de alumbrado público con módulos chip-on-board (COB) que reducen el consumo energético en un 60%. Una transición paralela está ocurriendo dentro de las plantas de televisión europeas, donde la retroiluminación mini-LED de iluminación directa ahora ofrece más de 1.000 zonas de atenuación a un costo por zona un 30% menor, impulsando pedidos escalonados de paquetes a escala de chip (CSP) compactos. Estos cambios estructurales proporcionan margen para arquitecturas de precio premium y eficiencia térmica, incluso aunque el crecimiento de los ingresos nominales parezca modesto.

Conclusiones Clave del Informe

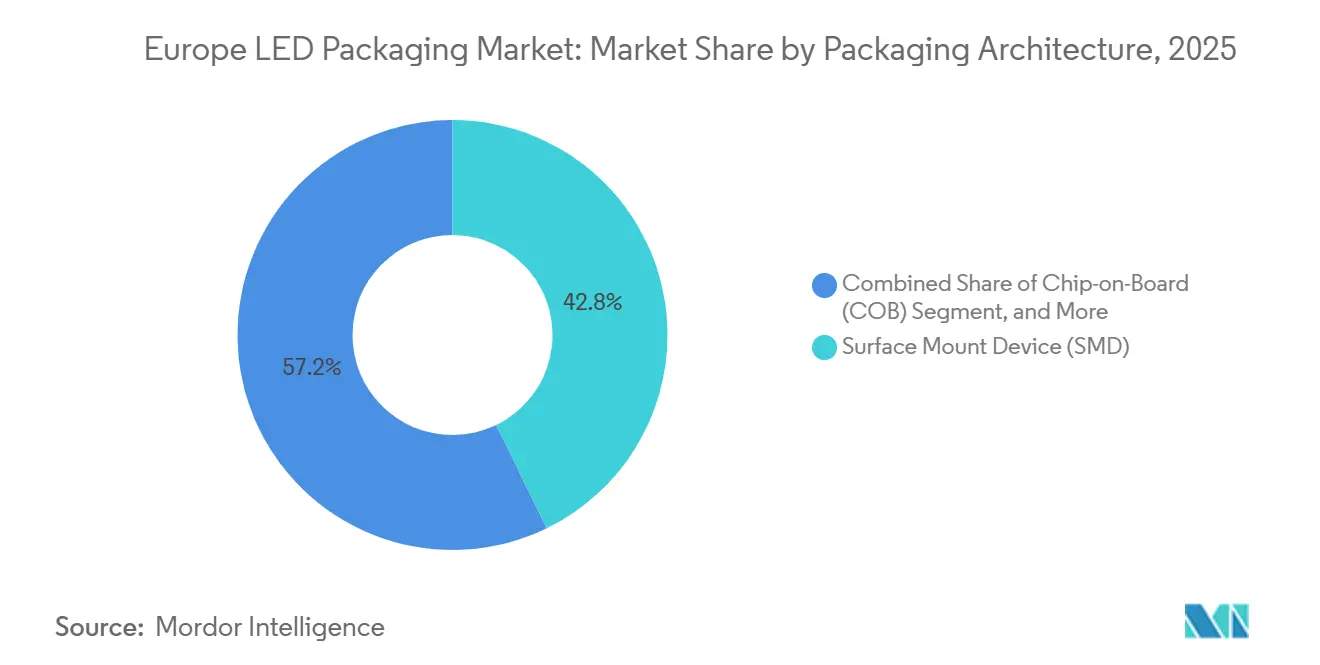

- Por arquitectura de empaquetado, los dispositivos de montaje superficial (SMD) mantuvieron una participación de ingresos del 42,78% en 2025, mientras que los paquetes a escala de chip avanzan a una CAGR del 4,51% hasta 2031.

- Por clase de potencia, los paquetes de potencia media capturaron el 39,61% de la participación del mercado de empaquetado LED en Europa en 2025, mientras que las variantes de alta potencia están proyectadas para crecer al 4,23% hasta 2031.

- Por tipo de emisión, los LED de espectro visible representaron el 85,73% del valor de 2025, y se prevé que los paquetes ultravioleta registren una CAGR del 4,19% hasta 2031.

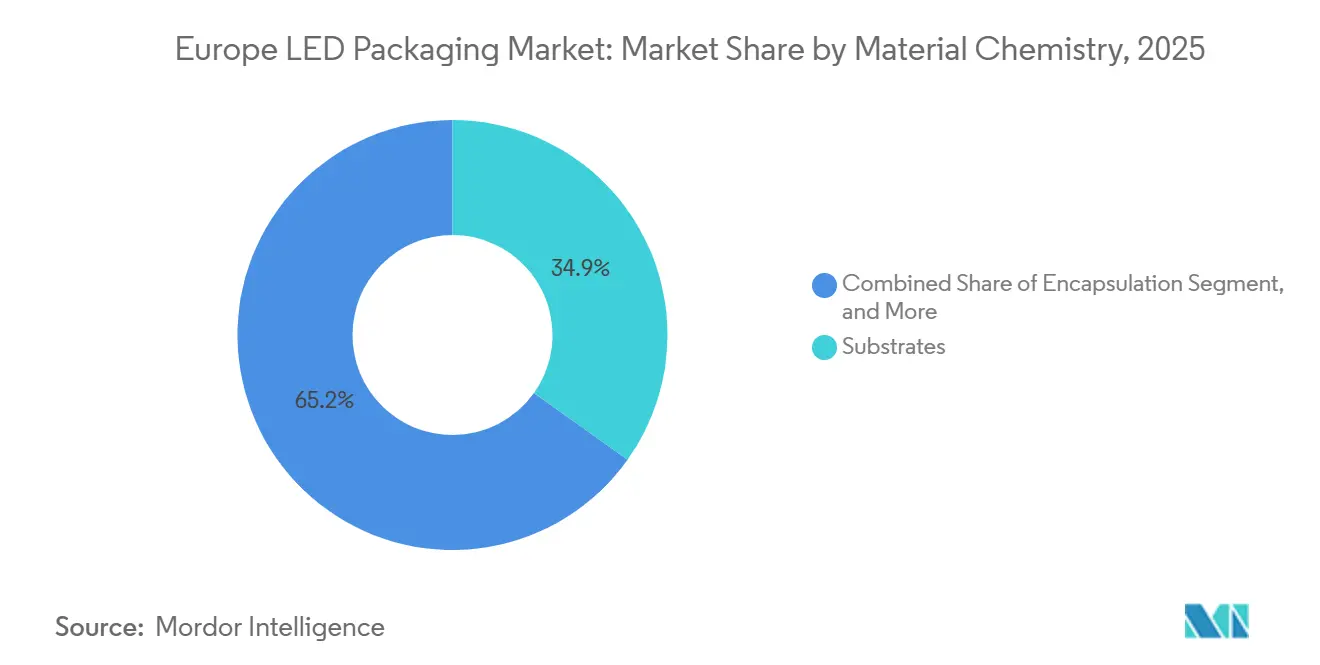

- Por química de materiales, los sustratos representaron el 34,85% del valor de 2025, aunque las formulaciones de fósforo y recubrimiento aumentarán a un ritmo del 4,44% hasta 2031.

- Por aplicación, la iluminación general representó el 41,48% del valor de 2025, y la iluminación automotriz crecerá a una tasa del 4,73% hasta 2031.

- Por geografía, Alemania lideró con una participación de ingresos del 26,37% en 2025, y se proyecta que Francia registre la CAGR más rápida del 4,65% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaquetado LED en Europa

Creciente Adopción de Retroiluminación Mini-LED en la Producción Europea de Televisores y Monitores

Las marcas de televisión presentaron más de veinte modelos mini-LED en el CES 2026, con plantas de ensamblaje europeas en Polonia y la República Checa que están ampliando líneas de módulos que consumen CSP capaces de soportar temperaturas de reflujo de 260 °C. Las zonas de atenuación localizada superan las 1.000 por panel, ampliando las pantallas certificadas HDR1400 y comprimiendo el costo de la lista de materiales en un 30%. Estas dinámicas de arrastre elevan los pedidos unitarios para arquitecturas flip-chip y CSP adaptadas a la retroiluminación de iluminación directa.

Regulaciones de Ecodiseño de la UE que Eliminan Progresivamente la Iluminación Convencional

La Directiva de Ecodiseño eliminó los fluorescentes T8 en 2023 y las cápsulas halógenas en septiembre de 2025, desencadenando programas de modernización acelerada como el reemplazo de 220.000 luminarias en Berlín.[1]Comisión Europea. "Directiva de Ecodiseño de la UE - Cronograma de Eliminación Progresiva de Iluminación," ec.europa.eu Los umbrales mínimos de eficacia de 120 lm/W descalifican las tecnologías heredadas, obligando a los compradores municipales a optar por módulos LED de alta potencia que cumplen con los mandatos de libre de plomo de la RoHS.

Cambio de los Fabricantes de Equipos Originales del Sector Automotriz hacia Faros LED de Píxeles

Audi, Mercedes-Benz y BMW han lanzado vehículos del año modelo 2026 equipados con módulos EVIYOS HD25 de 25.600 píxeles que aumentan el contenido de semiconductores por vehículo en EUR 150 (USD 169). Las nuevas regulaciones de haz adaptativo ECE R48 permiten el funcionamiento continuo de haz alto siempre que las zonas de deslumbramiento estén enmascaradas, consolidando la demanda de paquetes flip-chip de menos de 100 µm sobre sustratos cerámicos con resistencia térmica inferior a 5 K/W.

Curva de Costos Decreciente de la Tecnología CSP Flip-Chip

Los rendimientos del empaquetado a nivel de oblea han superado el 95% y la unión de chips ha migrado a aleaciones eutécticas que reducen la impedancia térmica en un 20%. La eliminación de los hilos de unión reduce la huella en un 50%, lo que permite a los fabricantes de luminarias aumentar la densidad de lúmenes mientras se aproximan a la paridad de costos con los paquetes SMD de potencia media para 2027.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Líneas de Empaquetado Avanzado por Debajo de 10 µm de Paso | -0.6% | Alemania, Austria, Francia | Mediano plazo (2-4 años) |

| Exposición de la Cadena de Suministro a Proveedores Asiáticos de Sustratos | -0.5% | A nivel europeo, concentrado en automoción y pantallas | Corto plazo (≤ 2 años) |

| Límites de Gestión Térmica en Paquetes de Ultra-Alta Potencia | -0.3% | Alemania, Reino Unido, segmentos industriales | Largo plazo (≥ 4 años) |

| Competencia de las Pantallas Micro-OLED Emergentes | -0.2% | Francia, Alemania, segmentos de pantallas premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Líneas de Empaquetado Avanzado por Debajo de 10 µm de Paso

Una línea de paso de contacto inferior a 10 µm requiere escáneres de litografía y herramientas de transferencia masiva que en conjunto superan los EUR 100 millones (USD 113 millones), extendiendo el período de recuperación más allá de cinco años y consolidando la producción entre unos pocos titulares verticalmente integrados.

Exposición de la Cadena de Suministro a Proveedores Asiáticos de Sustratos

Europa importa actualmente más del 70% de sus sustratos LED de zafiro y carburo de silicio. Las fábricas nacionales subsidiadas bajo la Ley de Chips de la UE no abrirán hasta 2028, dejando a los empaquetadores vulnerables a picos de precios y riesgos de asignación durante los lanzamientos de modelos del año automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Empaquetado: Los Paquetes a Escala de Chip Ganan Terreno

Los paquetes a escala de chip están creciendo a una tasa del 4,51% a medida que los tableros de instrumentos automotrices y los dispositivos de consumo demandan huellas compactas y baja resistencia térmica. Se proyecta que el tamaño del mercado de empaquetado LED en Europa para los CSP alcance USD 1,11 mil millones para 2031, mientras que los dispositivos de montaje superficial disminuyen en importancia relativa a medida que los diseños flip-chip ofrecen una economía superior de lúmenes por dólar. Los dispositivos de montaje superficial representaron el 42,78% de los ingresos en 2025. Los fabricantes de luminarias especifican cada vez más CSP para tiras lineales donde las huellas más pequeñas mejoran la disipación del calor y permiten radios de curvatura más ajustados. Mientras tanto, los módulos chip-on-board siguen siendo preferidos en reflectores de estadios y luminarias industriales de gran altura que requieren haces uniformes y óptica simplificada.

Los paquetes flip-chip tienden un puente entre el legado SMD y la miniaturización CSP al unir el chip directamente a portadores cerámicos, logrando densidades de píxeles superiores a 10.000 px/cm². Los formatos de doble fila en línea y de orificio pasante persisten en la señalización heredada, aunque su participación en volumen sigue disminuyendo a medida que las cadenas de suministro pivotan hacia alternativas de montaje superficial compatibles con reflujo. La integración a nivel de componente de circuitos de controlador y monitoreo de estado, como lo demuestra la serie OptiLamp, subraya una hoja de ruta en la que los límites del paquete se difuminan con los módulos del sistema.

Por Clase de Potencia: Los Paquetes de Alta Potencia Abordan Aplicaciones de Alta Densidad de Lúmenes

Se proyecta que los paquetes de alta potencia (1-3 W) crezcan un 4,23% anual hasta 2031, impulsados por modernizaciones industriales y alumbrado público municipal donde la reducción del número de luminarias disminuye la mano de obra de instalación. La participación del mercado de empaquetado LED en Europa para los paquetes de potencia media se situó en el 39,61% en 2025, aunque su CAGR queda por detrás del promedio del segmento porque los CSP ofrecen una producción equivalente en huellas más pequeñas. Los dispositivos de ultra-alta potencia por encima de 3 W apuntan a instalaciones de estadios y horticultura, pero las limitaciones de gestión térmica limitan sus volúmenes.

Las placas de circuito impreso de núcleo metálico de cobre con conductividad superior a 380 W/mK, combinadas con sustratos cerámicos, mantienen las temperaturas de unión por debajo de 125 °C, extendiendo así el mantenimiento de lúmenes. Los equipos de adquisición favorecen los LED de alta potencia sobre la base del costo total de propiedad, aceptando precios unitarios más altos a cambio de menos luminarias y períodos de recuperación más rápidos.

Por Tipo de Emisión: Los Paquetes Ultravioleta se Aceleran

Se prevé que los LED ultravioleta registren una CAGR del 4,19% a medida que los municipios instalen matrices de desinfección UV-C en sistemas de agua y climatización para cumplir con los objetivos de patógenos. Los LED de espectro visible representaron el 85,73% de la participación del mercado en 2025; los dispositivos de espectro visible siguen siendo el pilar de la industria de empaquetado LED en Europa, aunque su dominio en unidades enmascara el crecimiento desproporcionado en luminarias hortícolas UV-A que manipulan la morfología de las plantas y aceleran la fotosíntesis. Los paquetes infrarrojos sirven a módulos de vigilancia y biométricos y disfrutan de un crecimiento constante pero modesto.

Los mandatos libres de mercurio están impulsando la tracción de los LED UV a pesar de la eficacia inferior en comparación con las lámparas de mercurio de baja presión, lo que obliga a los diseñadores a especificar matrices más grandes o corrientes de accionamiento más altas. Las innovaciones continuas en fósforos y sustratos de nitruro de aluminio están reduciendo esa brecha, especialmente en salidas de 265-280 nm donde la eficacia de desinfección alcanza su punto máximo.

Por Química de Materiales: Las Formulaciones de Fósforo Elevan la Calidad del Color

Los materiales de fósforo y recubrimiento se están expandiendo a un 4,44% por año. Los recientes fósforos de rojo de nitruro basados en Sr:Eu elevan los índices de reproducción cromática por encima de 95, lo que permite a las luminarias de venta al por menor y hostelería igualar la calidez halógena sin penalizaciones energéticas. Los sustratos representaron el 34,85% de la participación del mercado en 2025, todavía un tercio de la lista de materiales, y están cambiando cada vez más del zafiro al carburo de silicio y al nitruro de galio sobre silicio para mejorar la disipación del calor. Las resinas de encapsulación están migrando hacia siliconas de alta temperatura de transición vítrea (Tg) que resisten el amarillamiento a corrientes de accionamiento superiores a 700 mA.

Las innovaciones en fósforos de germanato de galato co-dopados con Si4+/Eu3+ elevaron la eficiencia cuántica interna del 37,8% al 49,0%, estableciendo nuevas referencias de eficacia en paquetes de blanco cálido. Estos avances en química sostienen precios premium y diferencian a los proveedores en segmentos donde la fidelidad del color supera al flujo luminoso bruto.

Por Aplicación: La Iluminación Automotriz Lidera el Crecimiento

Se prevé que la iluminación automotriz registre una CAGR del 4,73% a medida que los faros de píxeles adaptativos y las señales de giro dinámicas se conviertan en estándar en vehículos premium y de gama media. Se espera que el mercado de empaquetado LED en Europa para módulos automotrices supere los USD 1,02 mil millones para 2031. La iluminación general sigue siendo la mayor participación de ingresos absoluta en 2025, con un 41,48%, impulsada por las modernizaciones inducidas por el Ecodiseño, pero su crecimiento se modera a medida que los ciclos de reemplazo se reducen. La retroiluminación de pantallas recibe un impulso de los televisores mini-LED y los paneles de instrumentos, mientras que las matrices de desinfección UV-C se abren paso en un nicho emergente en instalaciones sanitarias.

Cada nuevo vehículo equipado con faros pixelados contiene hasta 25.600 emisores direccionables, aumentando el volumen de paquetes y los precios de venta promedio (ASP). Los paquetes de iluminación ambiental interior que mezclan chips RGB o RGBW añaden demanda incremental, desplazando la personalización del habitáculo de característica opcional a predeterminada en múltiples marcas.

Análisis Geográfico

Alemania representó el 26,37% de los ingresos del mercado de empaquetado LED en Europa en 2025, impulsada por la integración de faros de matriz de píxeles por parte de los fabricantes de equipos originales del sector automotriz y por las modernizaciones de iluminación industrial en Baviera y Baden-Württemberg. Se prevé que la participación del mercado de empaquetado LED en Europa en Alemania aumente ligeramente a medida que los proyectos municipales y la Ley de Chips de la UE canalicen EUR 200 millones (USD 230,88 millones) hacia líneas de sustratos nacionales que acortan los plazos de entrega y reducen la exposición a las importaciones.[2]Consejo Europeo, "Asignaciones de Financiación de la Ley de Chips de la UE," consilium.europa.eu

Francia muestra el crecimiento más rápido a nivel de país con un 4,65% entre 2026 y 2031, impulsado por los códigos de construcción nacionales que exigen luminarias exclusivamente LED y por la modernización del alumbrado público de París y Lyon con matrices COB habilitadas para redes inteligentes. Los proyectos franceses enfatizan el cumplimiento de cielos oscuros, requiriendo menor deslumbramiento y control preciso del haz, lo que favorece los paquetes de alta potencia con óptica secundaria capaz de ángulos de corte inferiores a 15°.

El Reino Unido y el clúster más amplio del Resto de Europa, incluidos Polonia y Hungría, absorben la demanda de volumen de módulos SMD de potencia media ensamblados en plantas regionales que sirven a los fabricantes de equipos originales de Europa Occidental dentro de ventanas de entrega de 48 horas. Polonia alberga líneas de módulos de Samsung y LG Innotek, mientras que Hungría se especializa en SMD de iluminación general. Las fábricas de Europa Central y Oriental también se benefician de costos de mano de obra un 30% inferiores a los de los países occidentales, reforzando su condición de nodos de relocalización dentro del mercado único.

Panorama Competitivo

El mercado de empaquetado LED en Europa presenta una concentración moderada. ams-OSRAM, Lumileds y Nichia conjuntamente ostentan aproximadamente el 45-50% de las ventas regionales. Ams-OSRAM ha destinado EUR 588 millones (USD 663 millones) para la expansión de capacidad en Austria, parcialmente respaldada por subvenciones de la Ley de Chips de la UE, para internalizar la fabricación de sustratos y el empaquetado anteriormente abastecidos desde Taiwán.[3]ams-OSRAM, "Presentación para Inversores T4 2025," ams-osram.com La adquisición de Lumileds por parte de San'an Optoelectronics por USD 239 millones introduce un propietario chino en el ecosistema europeo, desencadenando un escrutinio bajo los marcos de control de exportaciones que rigen los contratos automotrices y de defensa.

Nichia continúa haciendo valer sus derechos de propiedad intelectual, extendiendo el litigio sobre el fósforo YAG contra Everlight ante el Tribunal Regional Superior de Düsseldorf. La defensa de patentes sustenta la disciplina de precios en los segmentos de potencia media que se están convirtiendo en productos básicos. Los actores coreanos y taiwaneses Samsung, LG Innotek, Seoul Semiconductor y Everlight complementan el suministro, a menudo a través de centros de ensamblaje en Polonia y Hungría que se benefician del acceso libre de aranceles aduaneros a Europa Occidental.

Las oportunidades de espacios en blanco emergen en los mercados de desinfección UV-C y UV-A hortícola, donde los obstáculos de eficacia dejan margen para sistemas de fósforo diferenciados y sustratos de nitruro de aluminio. Empresas más pequeñas como Vishay y Cree LED persiguen la especialización: Vishay apunta a paquetes RGB ultra-compactos 0404 para tableros de instrumentos de micromovilidad, mientras que Cree integra circuitos de controlador y monitoreo dentro de cada píxel, reduciendo drásticamente el recuento de componentes externos y facilitando la integración del sistema.

Líderes de la Industria de Empaquetado LED en Europa

ams-OSRAM AG

Lumileds Holding B.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

Cree LED

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Vishay Intertechnology lanzó el LED RGB tricolor VLMRGB1500 en un paquete 0404, un 70% más pequeño que las alternativas PLCC-4, orientado a tableros de instrumentos de micromovilidad y pantallas de mensajes.

- Febrero de 2026: Cree LED lanzó los píxeles OptiLamp con controlador integrado y monitoreo de estado, eliminando los circuitos integrados externos y reduciendo el consumo de energía en pantallas de gran formato.

- Diciembre de 2025: Samsung Electronics amplió su línea de televisores Micro RGB a seis tamaños de pantalla, cada uno logrando el 100% de la gama BT.2020 con LED de menos de 100 µm.

- Agosto de 2025: San'an Optoelectronics completó la adquisición de Lumileds Holding B.V. por USD 239 millones, añadiendo una marca de control chino a la base de suministro europea.

Alcance del Informe del Mercado de Empaquetado LED en Europa

El Mercado de Empaquetado LED en Europa está experimentando un crecimiento significativo, impulsado por los avances en tecnología LED, la creciente demanda de soluciones de iluminación energéticamente eficientes y la expansión de las aplicaciones en diversas industrias. La evolución del mercado está respaldada además por iniciativas gubernamentales que promueven el uso sostenible de la energía y la creciente adopción de LED en los sectores automotriz, electrónica de consumo e industrial.

El Informe del Mercado de Empaquetado LED en Europa está segmentado por Arquitectura de Empaquetado (SMD, COB, CSP, Flip-Chip, DIP, Otros), Clase de Potencia (Baja, Media, Alta, Ultra-Alta), Tipo de Emisión (Visible, IR, UV), Química de Materiales (Sustratos, Encapsulación, Unión, Fósforos), Aplicación (Iluminación General, Automotriz, Pantallas, Electrónica de Consumo, Industrial) y Geografía (Reino Unido, Alemania, Francia, Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivo de Montaje Superficial (SMD) |

| Chip-on-Board (COB) |

| Paquete a Escala de Chip (CSP) |

| Paquetes LED Flip-Chip |

| Paquete de Doble Fila en Línea (DIP / Orificio Pasante) |

| Otros (IMD, GOB, Empaquetado de Pantallas Mini-LED) |

| Baja Potencia (Menos de 0,5 W) |

| Potencia Media (0,5 - 1 W) |

| Alta Potencia (1 - 3 W) |

| Ultra-Alta Potencia (Mayor de 3 W) |

| Paquetes LED de Espectro Visible |

| Paquetes LED Infrarrojos (IR) |

| Paquetes LED Ultravioleta (UV) |

| Sustratos |

| Encapsulación |

| Unión / Fijación de Chip |

| Fósforos / Recubrimientos |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Retroiluminación |

| Electrónica de Consumo |

| Industrial y Especialidades |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa |

| Por Arquitectura de Empaquetado | Dispositivo de Montaje Superficial (SMD) | |

| Chip-on-Board (COB) | ||

| Paquete a Escala de Chip (CSP) | ||

| Paquetes LED Flip-Chip | ||

| Paquete de Doble Fila en Línea (DIP / Orificio Pasante) | ||

| Otros (IMD, GOB, Empaquetado de Pantallas Mini-LED) | ||

| Por Clase de Potencia | Baja Potencia (Menos de 0,5 W) | |

| Potencia Media (0,5 - 1 W) | ||

| Alta Potencia (1 - 3 W) | ||

| Ultra-Alta Potencia (Mayor de 3 W) | ||

| Por Tipo de Emisión | Paquetes LED de Espectro Visible | |

| Paquetes LED Infrarrojos (IR) | ||

| Paquetes LED Ultravioleta (UV) | ||

| Por Química de Materiales | Sustratos | |

| Encapsulación | ||

| Unión / Fijación de Chip | ||

| Fósforos / Recubrimientos | ||

| Por Aplicación | Iluminación General | |

| Iluminación Automotriz | ||

| Pantallas y Retroiluminación | ||

| Electrónica de Consumo | ||

| Industrial y Especialidades | ||

| Por Geografía | Europa | Reino Unido |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de empaquetado LED en Europa para 2031?

Se proyecta que alcanzará USD 3,50 mil millones para 2031, creciendo a una CAGR del 3,86% desde 2026.

¿Qué segmento de la industria de empaquetado LED en Europa se está expandiendo más rápidamente?

Los paquetes a escala de chip avanzan a una CAGR del 4,51% a medida que se acelera la demanda de miniaturización y flip-chip.

¿Por qué los paquetes LED ultravioleta están ganando terreno en Europa?

Los mandatos municipales de desinfección y las regulaciones libres de mercurio están impulsando la adopción de UV-C y UV-A a pesar de una menor eficacia que las lámparas de mercurio.

¿Qué país registrará el crecimiento más rápido en la demanda de empaquetado LED?

Se prevé que Francia registre una CAGR del 4,65% hasta 2031, impulsada por la modernización de alumbrado público inteligente y los mandatos del código de construcción.

¿Cómo está influyendo la Ley de Chips de la UE en las cadenas de suministro?

Las subvenciones que superan los EUR 200 millones están financiando plantas de sustratos y empaquetado en territorio nacional, reduciendo la dependencia de las importaciones asiáticas después de 2028.

¿Cuál es el principal obstáculo para la expansión del empaquetado micro-LED?

Las líneas de paso de contacto por debajo de 10 µm requieren desembolsos de capital superiores a EUR 100 millones, lo que limita la participación a unos pocos fabricantes de dispositivos integrados (IDM) bien capitalizados.

Última actualización de la página el: