Tamaño y Participación del Mercado de Envases de Vidrio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

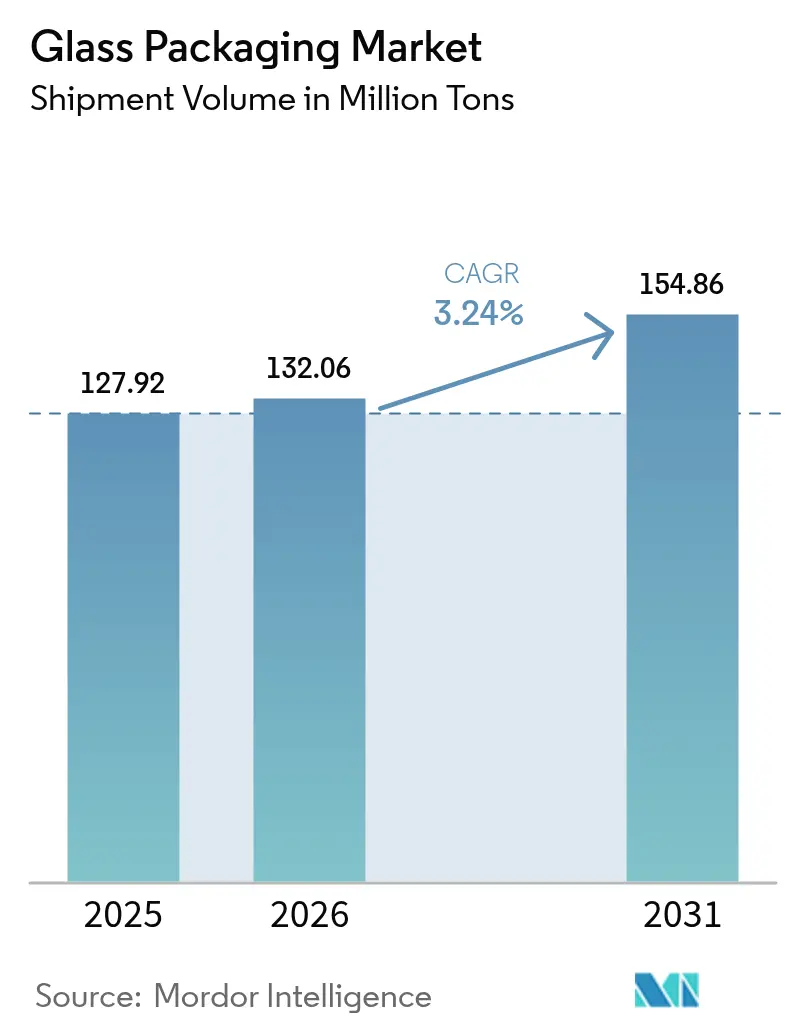

| Volumen del Mercado (2026) | 132.06 Millones de toneladas |

| Volumen del Mercado (2031) | 154.86 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

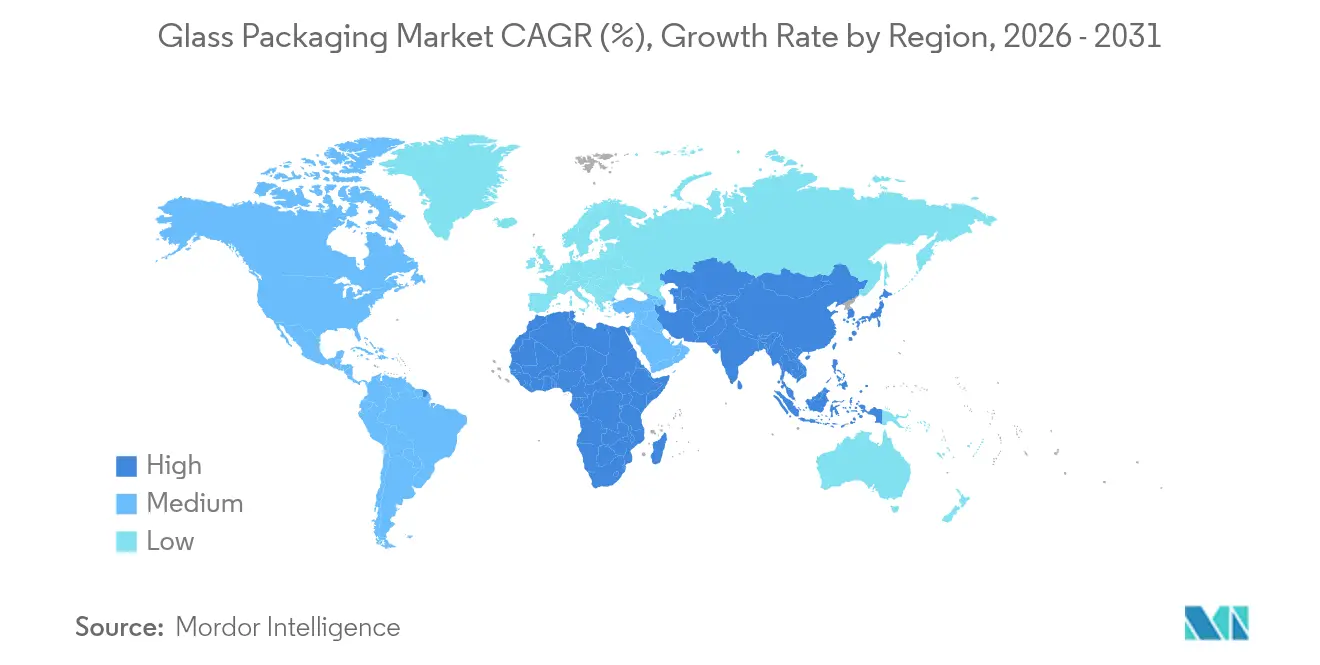

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Vidrio por Mordor Intelligence

El tamaño del mercado de envases de vidrio fue valorado en 127,92 millones de toneladas en 2025 y se estima que crecerá desde 132,06 millones de toneladas en 2026 hasta alcanzar 154,86 millones de toneladas en 2031, a una CAGR del 3,24% durante el período de pronóstico (2026-2031). Este crecimiento constante, impulsado por el volumen, refleja el giro de la industria hacia materiales sostenibles, la rápida ampliación de la producción de viales para nuevos biológicos y la continua premiumización en bebidas. El vidrio mantiene su relevancia porque ofrece reciclabilidad infinita, sólidas propiedades de barrera y un aspecto premium que respalda la diferenciación de marca. Los fabricantes están invirtiendo en hornos eléctricos, mayor contenido de calcín y diseños de botellas más ligeras para reducir las emisiones y disminuir el uso total de materiales. Al mismo tiempo, los envases de tamaño mediano entre 500 ml y 1 l están ganando cuota de mercado gracias al auge de los packs familiares y las compras a granel a través de canales de comercio electrónico.

Conclusiones Clave del Informe

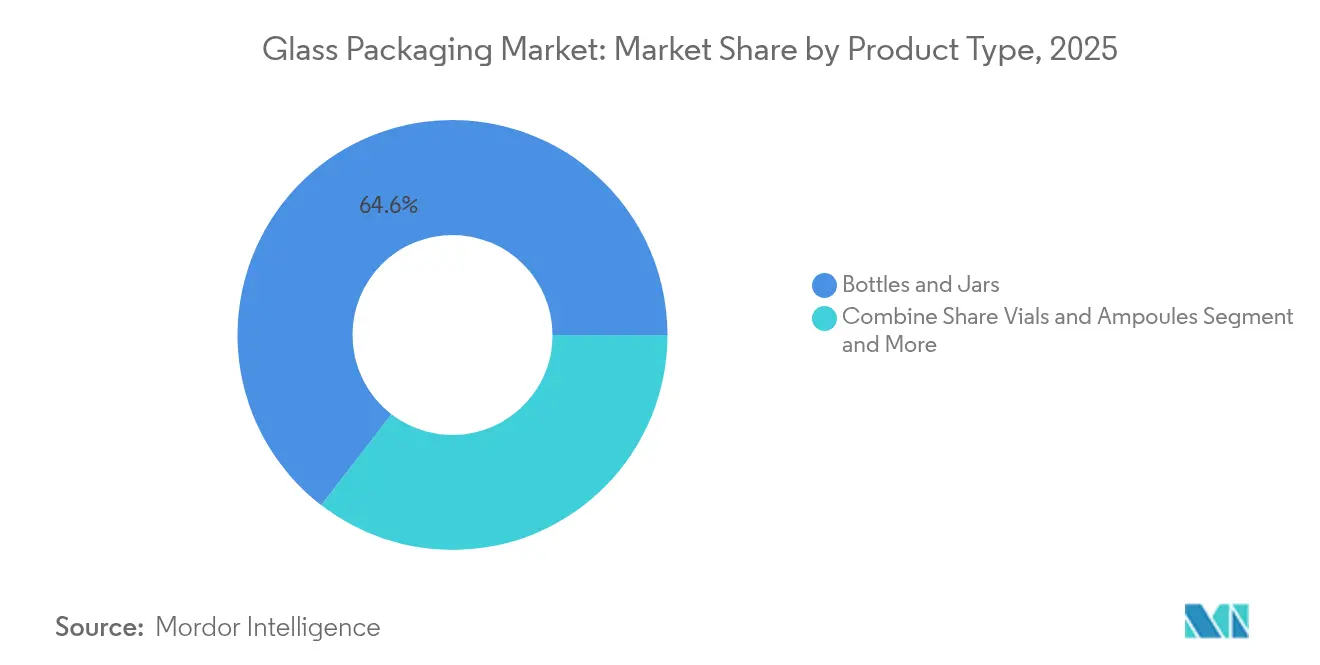

- Por tipo de producto, las botellas y frascos lideraron con una participación de ingresos del 64,55% en 2025, mientras que se proyecta que los viales y ampollas se expandirán a una CAGR del 6,28% hasta 2031.

- Por industria de uso final, las bebidas mantuvieron el 54,10% de la participación del mercado de envases de vidrio en 2025; los productos farmacéuticos registran la CAGR proyectada más alta del 7,11% hasta 2031.

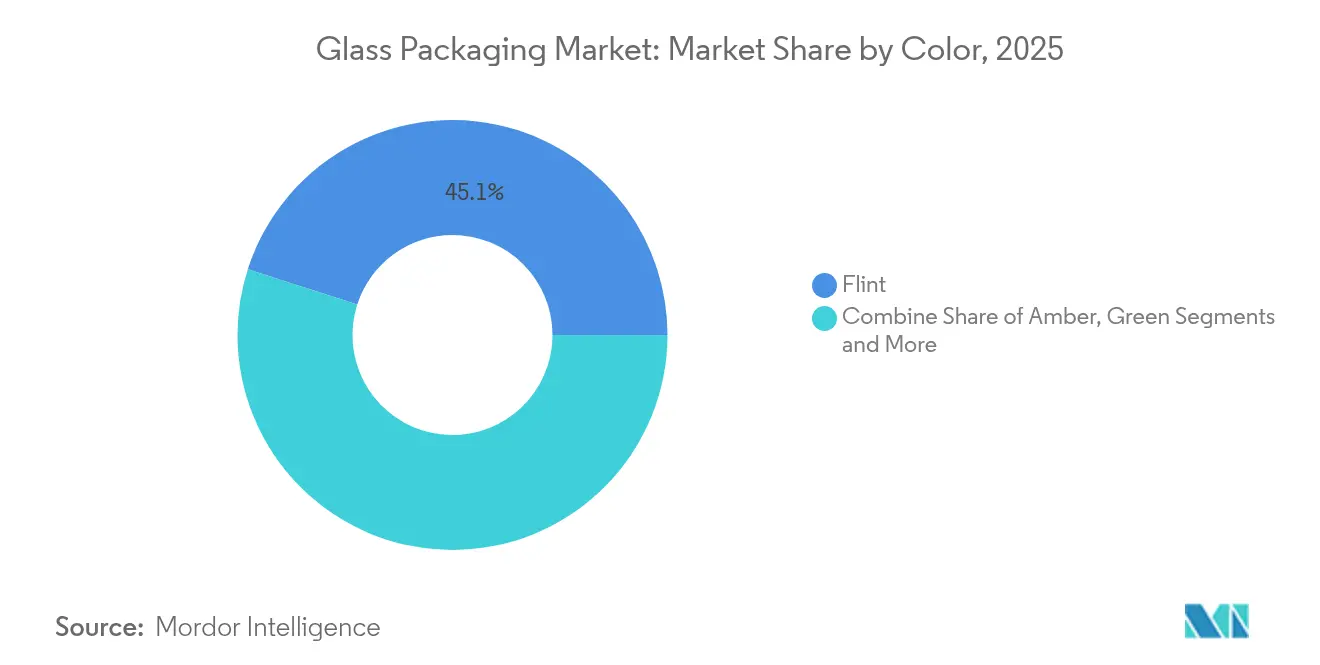

- Por color, el vidrio transparente lideró con una participación de ingresos del 45,05% en 2025, mientras que se proyecta que el verde se expandirá a una CAGR del 5,26% hasta 2031.

- Por capacidad, el rango de 500-1000 ml capturó el 36,10% de la participación del tamaño del mercado de envases de vidrio en 2025 y avanza a una CAGR del 6,52% hasta 2031.

- Por geografía, Europa representó el 37,75% del volumen global en 2025, mientras que se prevé que la región de Oriente Medio y África registre el crecimiento más rápido con una CAGR del 7,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Envases de Vidrio*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la cerveza artesanal y los licores premium | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Lanzamiento de vacunas de ARNm y vectoriales que impulsan los viales de vidrio farmacéutico | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de la industria cosmética por envases premium | +0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Adopción de café listo para beber y bebidas funcionales en Asia | +0.7% | Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Ventajas multifacéticas del vidrio para envases | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Cerveza Artesanal y los Licores Premium Impulsa la Demanda de Botellas de Vidrio

El aumento de las cervecerías artesanales y las nuevas destilerías está impulsando pedidos adicionales de botellas de vidrio. Ardagh Group amplió su cartera de licores premium en 2024 para satisfacer esta demanda. [1]Ardagh Group, "Ardagh amplía su cartera de licores premium," ardaghgroup.com El mercado de licores del Reino Unido alcanzó 16.800 millones de GBP en 2024 con más de 50 destilerías adicionales, lo que demuestra cómo el posicionamiento premium impulsa la adopción del vidrio. Se proyecta que los cócteles listos para beber crecerán un 16,2% anual hasta 2030, favoreciendo el vidrio porque protege el sabor y transmite autenticidad. La tendencia hiperlocal en la producción de licores también beneficia las tiradas de botellas de vidrio en pequeños lotes que exhiben el patrimonio artesanal. Los propietarios de marcas valoran la claridad, rigidez e inercia del material al presentar líquidos de alta gama.

Lanzamiento de Vacunas de ARNm y Vectoriales que Impulsa los Viales de Vidrio Farmacéutico

La ampliación de la producción de nuevos biológicos impulsa una demanda sostenida de viales Tipo I. SCHOTT Pharma comprometió 371 millones de USD para una planta en Carolina del Norte que suministrará jeringas de vidrio para medicamentos GLP-1 y sistemas de polímeros recargables para medicamentos de ARNm. La Administración de Alimentos y Medicamentos (FDA) emitió una guía actualizada sobre cambios en sistemas de cierre de envases en 2024, subrayando el enfoque regulatorio en la calidad de los viales. [2]FDA, "Cambios en el Sistema de Cierre de Envases y Componentes," fda.gov La formulación Valor de Corning elimina el boro para prevenir la delaminación, abordando la seguridad de los medicamentos al tiempo que permite líneas de llenado automatizadas. Estos movimientos confirman la trayectoria de crecimiento a largo plazo de las soluciones del mercado de envases de vidrio farmacéutico.

Creciente Demanda de la Industria Cosmética por Envases Premium

Las marcas de belleza ven el vidrio como ecológico y potenciador del prestigio. APackaging Group reportó una creciente adopción de frascos de vidrio entre las marcas enfocadas en la sostenibilidad. Verescence aprovecha las formas personalizables y el alto contenido de calcín para satisfacer a las casas de lujo. Las investigaciones de mercado muestran que el sector global de fragancias se expandió un 10,2% en 2024, creando nuevas oportunidades para el vidrio decorativo que preserva los aceites volátiles. El lanzamiento de Lumson de 1.500 combinaciones de envases de fragancias en su colección de aniversario ilustra cómo la innovación en diseño mantiene al vidrio en el centro de las estrategias de belleza premium.

Adopción de Café Listo para Beber y Bebidas Funcionales en Asia Impulsando Botellas de Vidrio Ligeras

El segmento de té y café listos para beber de Asia-Pacífico podría alcanzar 172.280 millones de USD en 2030 a una CAGR del 7,02%. Los productores prefieren botellas de vidrio ligeras que combinan una apariencia de alta gama con total reciclabilidad. Westrock Coffee instaló líneas de retorta avanzadas en Arkansas para preservar el sabor en vidrio de porción individual, destacando las prioridades de control de calidad. Los consumidores jóvenes en China y el Sudeste Asiático asocian el vidrio transparente con ingredientes naturales, lo que a su vez impulsa los precios premium y la fidelidad a la marca.

Análisis del Impacto de las Restricciones del Mercado de Envases de Vidrio*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de soluciones alternativas | -0.9% | Global | Mediano plazo (2-4 años) |

| Escasez de tubería de borosilicato de grado farmacéutico | -0.6% | Centros farmacéuticos en todo el mundo | Corto plazo (≤ 2 años) |

| Mayor huella de carbono en la fabricación de vidrio | -0.7% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Soluciones Alternativas

El aluminio ligero y los plásticos de base biológica emergentes están erosionando el volumen direccionable del mercado de envases de vidrio, particularmente en los segmentos de bebidas sensibles al costo. Kopu Water destaca el valor residual superior del aluminio, que respalda tasas de recuperación cercanas al 100% en canales de circuito cerrado. BlueTriton adoptó botellas de aluminio para Poland Spring para mejorar la economía del reciclaje. La política europea que apunta a la reducción petroquímica acelera la innovación en PLA y PEF, aumentando la intensidad competitiva para el vidrio.

La Escasez de Tubería de Borosilicato de Grado Farmacéutico Limita el Suministro de Viales

La tubería de alta precisión está concentrada entre pocos proveedores, creando cuellos de botella a medida que la demanda de biológicos se dispara. SGD Pharma amplió la capacidad de viales siliconizados en 2024 para mitigar las escaseces. [3]Medical Plastics News, "SGD Pharma amplía la capacidad de viales siliconizados," medicalplasticsnews.com Corning y SGD Pharma establecieron una empresa conjunta en India para los Viales Velocity, aunque se espera que el suministro ajustado persista en el corto plazo. Mantener la uniformidad dimensional y cumplir con los estrictos límites de endotoxinas requieren procesos intensivos en capital que ralentizan las ampliaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Envases de Vidrio

Por Tipo de Producto:

Los Viales Farmacéuticos Impulsan la InnovaciónLas botellas y frascos representaron el 64,55% de los volúmenes de 2025, ya que abarcan los sectores de alimentos, bebidas y belleza. Los viales y ampollas registraron la trayectoria más rápida, creciendo a una CAGR del 6,28% impulsados por las nuevas terapias celulares y génicas que requieren envases inertes. SCHOTT Pharma generó 1.034 millones de USD en ingresos en 2024 a partir de soluciones de jeringas y viales. El vidrio Valor de Corning elimina la delaminación, mejorando la durabilidad en las líneas de llenado automatizadas. Se proyecta que el tamaño del mercado de envases de vidrio para viales aumentará de manera constante a medida que maduren los canales de biológicos.

Los artículos especializados más amplios, como los envases de laboratorio, siguen siendo un nicho pero estables. La automatización ha reemplazado la producción soplada a mano, garantizando un espesor de pared uniforme y precisión dimensional. La adquisición de Bormioli Pharma por parte de Gerresheimer añade la plataforma EZ-fill Smart para agilizar el procesamiento listo para llenar. La diferenciación competitiva ahora se centra en los recubrimientos superficiales y los tapones inteligentes que monitorean la adherencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final:

Las Bebidas Lideran Mientras los Productos Farmacéuticos se AceleranLas bebidas comandaron el 54,10% de la participación en 2025 gracias a las arraigadas preferencias por el vidrio en cerveza, vino y licores. Las marcas artesanales eligen botellas de vidrio transparente para exhibir el color y la carbonatación. Las bebidas no alcohólicas, como los jugos premium y las mezclas lácteas, también recurren al vidrio por la integridad del sabor. Se espera que la participación del mercado de envases de vidrio en manos de las bebidas persista a medida que las referencias premium superen a las marcas masivas.

Los productos farmacéuticos representan el segmento de más rápido crecimiento con una CAGR del 7,11%. La producción de vacunas de ARNm e inyectables GLP-1 llevará el tamaño del mercado de envases de vidrio para farmacia a nuevos máximos en 2031. Las líneas de cosméticos, fragancias y cuidado personal recurren al vidrio para comunicar lujo mientras cumplen con los objetivos de reciclabilidad. Las aplicaciones alimentarias mantienen una demanda de base, particularmente para salsas y condimentos gourmet que se benefician de la visibilidad del producto.

Por Color:

El Vidrio Transparente Domina en Todas las AplicacionesEl vidrio transparente representó el 45,05% de los envíos en 2025, aprovechando la transparencia que permite a los consumidores inspeccionar el nivel de llenado y la pureza. El ámbar sigue siendo estándar para medicamentos y cervezas sensibles a la luz, mientras que el verde es el segmento de color de más rápido crecimiento con una CAGR del 5,26% porque las bodegas y los cerveceros artesanales lo asocian con credenciales ecológicas. El contenido de calcín de color respalda el ahorro de energía durante la fusión.

Los tintes azules y otros personalizados satisfacen los mercados de fragancias de lujo y ginebra donde la diferenciación es crítica. Un mayor contenido reciclado no compromete la estética, lo que aumenta la aceptación entre las marcas premium. La segmentación por color demuestra cómo las señales visuales se entrelazan con la sostenibilidad para configurar las decisiones de compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad:

Los Envases de Tamaño Mediano Lideran el MercadoLos envases entre 500 ml y 1 l capturaron el 36,10% de los volúmenes en 2025 y crecerán a una CAGR del 6,52% a medida que las familias prefieran menos viajes de compras y formatos más grandes. El comercio electrónico amplifica esta preferencia porque los consumidores pueden manejar paquetes más pesados sin visitar las tiendas. Las marcas utilizan el aligeramiento para mantener los costos de flete manejables mientras conservan la sensación premium del vidrio.

Los formatos pequeños de menos de 200 ml prosperan en perfumes de alto valor, cosméticos de tamaño de viaje y viales inyectables. Los formatos medianos de 200-500 ml se adaptan a la cerveza artesanal y las bebidas funcionales, satisfaciendo las necesidades de control de porciones. Los envases de más de 1 l atienden a las salsas para servicios de alimentación y compradores institucionales, donde la inercia del vidrio confiere ventajas en la vida útil del producto.

Análisis Geográfico

Mercado de Envases de Vidrio en Europa

Europa controló el 37,75% del volumen de 2025 gracias a una base de fabricación madura, estrictos objetivos de reciclaje y una arraigada cultura del vino y los licores. Verallia puso en marcha el primer horno totalmente eléctrico en Cognac, reduciendo el CO₂ en un 60% y demostrando el liderazgo de la región en descarbonización. AGC Glass Europe recicló 700.000 toneladas de calcín durante 2023, reforzando el impulso de la economía circular. Las estrictas directivas de responsabilidad del productor inclinan el campo regulatorio hacia el vidrio frente a ciertos plásticos. La demanda retrocedió ligeramente en 2024 por la caída de los volúmenes de cerveza, aunque la innovación y la premiumización mantienen estable el valor.

Mercado de Envases de Vidrio en América del Norte

América del Norte sigue siendo un mercado fundamental respaldado por las bebidas artesanales y los centros de biotecnología. O-I Glass, el mayor productor de la región, está evaluando un recorte de capacidad del 7% para mediados de 2025 con el fin de alinear la oferta con los cambios en la demanda. Las inversiones en electrificación en las plantas de Veauche y Alloa destacan el compromiso del grupo con la reducción de emisiones. Los incentivos regulatorios para el contenido reciclado y los créditos fiscales para la fabricación avanzada podrían acelerar la modernización.

Mercado de Envases de Vidrio en Asia-Pacífico

Asia-Pacífico muestra un crecimiento resiliente a pesar de los excesos de inventario temporales en China. BG Container Glass registró ingresos de 432 millones de USD en 2023 y espera una CAGR del 4,7% hasta 2030. Los fabricantes de vidrio plano de China están pivotando hacia los mercados fotovoltaico y automotriz, liberando capacidad para el vidrio de envases una vez que la demanda se recupere. La rápida urbanización, los nuevos consumidores de clase media y el auge de las bebidas listas para consumir respaldan la expansión a largo plazo del mercado de envases de vidrio.

Mercado de Envases de Vidrio en Oriente Medio y África

Oriente Medio y África registrará la CAGR más alta, del 7,67%, hasta 2031, impulsada por el desarrollo de infraestructuras y el aumento de la demanda de bienes envasados. Vitro planea 400 millones de USD en inversiones en vidrio en Egipto para satisfacer el crecimiento regional. HORN puso en marcha un nuevo horno para Frigoglass en Nigeria, demostrando los avances en capacidad local. Las políticas gubernamentales que fomentan la fabricación nacional reducen la dependencia de las importaciones y refuerzan la resiliencia de la cadena de suministro.

Mercado de Envases de Vidrio en América del Sur

América del Sur registra ganancias constantes gracias a los productos básicos de bebidas y la mejora de los sistemas de reciclaje. Los productores están explorando botellas más ligeras para reducir los costos logísticos en vastas geografías. En conjunto, la dinámica geográfica pone de relieve cómo los marcos de sostenibilidad, los precios de la energía y las preferencias de los consumidores generan trayectorias regionales diversas.

Panorama Competitivo

La industria de envases de vidrio muestra una fragmentación moderada. O-I Glass, Ardagh Group y Gerresheimer dominan la producción de alto volumen, pero enfrentan el auge de competidores regionales. La revisión "Fit to Win" de O-I subraya cómo los grandes actores deben optimizar continuamente la capacidad en segmentos maduros. La escala sigue siendo importante, pero los clientes evalúan cada vez más a los proveedores en función de la huella de carbono, la flexibilidad de diseño y la capacidad de respuesta del servicio, más que por el tonelaje.

Las fusiones y asociaciones estratégicas están reconfigurando el campo. Gerresheimer adquirió Bormioli Pharma para ampliar las soluciones de contención e introducir cierres de monitoreo digital. SGD Pharma colabora con Corning en los Viales Velocity, integrando tecnología de vidrio de próxima generación con alcance de suministro global. La marca de sostenibilidad también impulsa la diferenciación: la gama ligera ECOVA de Verallia contiene un 51% de calcín y atrae a gigantes de bebidas como Heineken.

Las inversiones tecnológicas se centran en la descarbonización y la digitalización. Ardagh Group se unió a CAP Glass en 2025 para impulsar la recuperación de calcín, reduciendo el consumo de energía de los hornos. Saint-Gobain lanzó un horno híbrido con el objetivo de reducir las emisiones en un 75%, señalando cómo la innovación es central para la competitividad. La guía actualizada de cierre de la FDA endurece los requisitos técnicos, elevando las barreras de entrada y favoreciendo a los actores establecidos con sistemas de calidad implementados.

Líderes de la Industria de Envases de Vidrio

Piramal Glass Private Limited

Owens-Illinois Inc.

Gerresheimer AG

Ardagh Group

SGD S.A. (SGD Pharma)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Envases de Vidrio

- O-I Glass Inc. (Owens-Illinois)

- Ardagh Group

- Gerresheimer AG

- Wiegand-Glas GmbH

- Piramal Glass Pvt. Ltd.

- Hindustan National Glass & Industries Ltd.

- Verallia Deutschland AG

- SGD Pharma

- WestPack LLC

- Berlin Packaging LLC

- SGD Kipfenberg GmbH

- HEINZ-GLAS GmbH & Co. KGaA

- BA Glass Germany GmbH

- AGI glaspac

- Glashütte Freital GmbH

- KP Glas GmbH & Co. KG

- San Miguel Yamamura Packaging Corporation

- Hung Phu Glass Joint Stock Company (HuphuMeglass)

- Vietnam Nashley Technology Joint Stock Company

- Feemio Group Co., Ltd.

- Pavico Packaging Company Limited

- SCHOTT Pharma (SCHOTT Group)

- Pharma-Q Holdings (Pty) Ltd.

- Nurrin Pharmalab

- Stevanato Group Spa

- Corning Incorporated

- Kapoor Glass India Pvt. Ltd.

- Neelam Global Pvt. Ltd

- Khemka Glass

- Amputech Industry

- Stevanato Group

- Hindustan Glass Works

Desarrollos Recientes de la Industria en el Mercado de Envases de Vidrio

- Mayo 2025: Gerresheimer presentó la plataforma Gx Cap y EZ-fill Smart en Pharmapack 2025 tras adquirir Bormioli Pharma.

- Abril 2025: Ardagh Group se asoció con CAP Glass para fortalecer la infraestructura de reciclaje.

- Marzo 2025: SCHOTT Pharma comprometió 371 millones de USD para una instalación de viales y jeringas en Carolina del Norte.

- Febrero 2025: Saint-Gobain Glass inició un horno híbrido con el objetivo de reducir el CO₂ en un 75%.

Alcance del Informe del Mercado Global de Envases de Vidrio

El vidrio es uno de los materiales de envasado más preferidos por los consumidores preocupados por su salud y el medio ambiente. Está fabricado con materias primas naturales y sostenibles. Los envases de vidrio preservan el sabor o aroma del producto y mantienen la integridad o salubridad de los alimentos y bebidas. Además de prolongar la vida útil, la alta barrera del vidrio ayuda a prevenir la contaminación cruzada de olores y sabores entre productos. Esto es especialmente importante para los alimentos con sabores u olores únicos. Los envases de vidrio garantizan que los tentadores sabores y aromas de los productos alimenticios de la marca permanezcan inalterados desde la fabricación hasta el consumo.

El mercado de envases de vidrio está segmentado por industria de usuario final (alimentos, bebidas, cuidado personal, atención médica y cuidado del hogar) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia y Resto de Europa], Asia-Pacífico [China, India, Japón, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, México y Resto de América Latina] y Oriente Medio y África [Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica y el Resto de Oriente Medio y África]). El informe ofrece pronósticos y tamaño del mercado en volumen (unidades) y valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Botellas y Frascos |

| Viales y Ampollas |

| Otros Tipos de Productos |

| Transparente |

| Ámbar |

| Verde |

| Otros Colores |

| Menos de 200 ml |

| 200-500 ml |

| 500-1000 ml |

| Más de 1000 ml |

| Alimentos | ||

| Bebidas | Bebidas Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| Bebidas No Alcohólicas | Refrescos Carbonatados | |

| Jugos | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Otras Industrias de Uso Final | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Botellas y Frascos | ||

| Viales y Ampollas | |||

| Otros Tipos de Productos | |||

| Por Color | Transparente | ||

| Ámbar | |||

| Verde | |||

| Otros Colores | |||

| Por Capacidad | Menos de 200 ml | ||

| 200-500 ml | |||

| 500-1000 ml | |||

| Más de 1000 ml | |||

| Por Industria de Uso Final | Alimentos | ||

| Bebidas | Bebidas Alcohólicas | Cerveza | |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| Bebidas No Alcohólicas | Refrescos Carbonatados | ||

| Jugos | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Productos Farmacéuticos | |||

| Cosméticos y Cuidado Personal | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases de vidrio?

El mercado global se sitúa en 132,06 millones de toneladas en 2026 y se proyecta que alcanzará 154,86 millones de toneladas en 2031.

¿Qué industria de uso final está creciendo más rápido para los envases de vidrio?

Los productos farmacéuticos lideran con una CAGR del 7,11% hasta 2031, impulsados por la producción de biológicos y vacunas de ARNm.

¿Por qué es tan importante el segmento de 500-1000 ml?

Esta capacidad representa el 36,10% del volumen de 2025 y crece a una CAGR del 6,52% porque los consumidores prefieren packs de tamaño familiar para compras a granel.

¿Cómo están reduciendo las emisiones de carbono los fabricantes de vidrio?

Las iniciativas clave incluyen hornos eléctricos o híbridos, mayor uso de calcín reciclado y diseños de botellas más ligeras que reducen la energía por unidad.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que la región de Oriente Medio y África se expanda a una CAGR del 7,67% hasta 2031 gracias al desarrollo de infraestructura y el aumento del consumo de bienes envasados.

¿Qué materiales alternativos representan la mayor amenaza para el vidrio?

Las botellas de aluminio ligeras y los polímeros de base biológica como el PLA y el PEF están ganando terreno, especialmente en las categorías de bebidas sensibles al costo.

Última actualización de la página el: