Tamaño y Participación del Mercado de Vidrio Plano en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 20.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

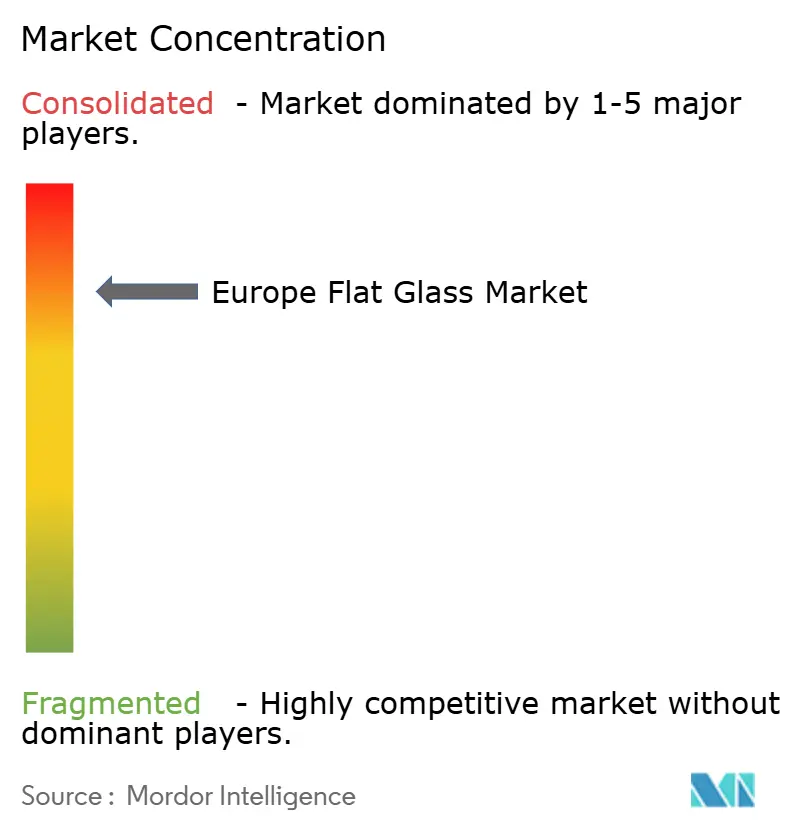

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Plano en Europa por Mordor Intelligence

El tamaño del Mercado de Vidrio Plano en Europa fue valorado en USD 20.510 millones en 2025 y se estima que crecerá desde USD 21.190 millones en 2026 hasta alcanzar USD 24.940 millones en 2031, a una CAGR del 3,31% durante el período de pronóstico (2026-2031). En Europa, el mercado de vidrio plano está experimentando una transformación impulsada por el aumento de los estándares de eficiencia energética, la expansión de las instalaciones solares fotovoltaicas y el cambio hacia los vehículos eléctricos. Si bien el vidrio recocido continúa liderando en volumen, las variantes procesadas —en particular los sustratos aislados, laminados y templados— están obteniendo márgenes más elevados a medida que los códigos de construcción se vuelven más estrictos. Los costos de carbono han aumentado considerablemente, lo que ha dado lugar a iniciativas como la electrificación de hornos y pruebas piloto con hidrógeno verde. Mientras tanto, los programas de subsidios de la «Ola de Renovación» de la Unión Europea están incrementando la adopción de acristalamientos de triple panel y de vidrio aislado al vacío. Hoy en día, las ventajas competitivas están determinadas cada vez más por las capacidades de recubrimiento, el acceso a calcín de alta pureza y la capacidad de asegurar contratos a largo plazo para energía renovable.

Conclusiones Clave del Informe

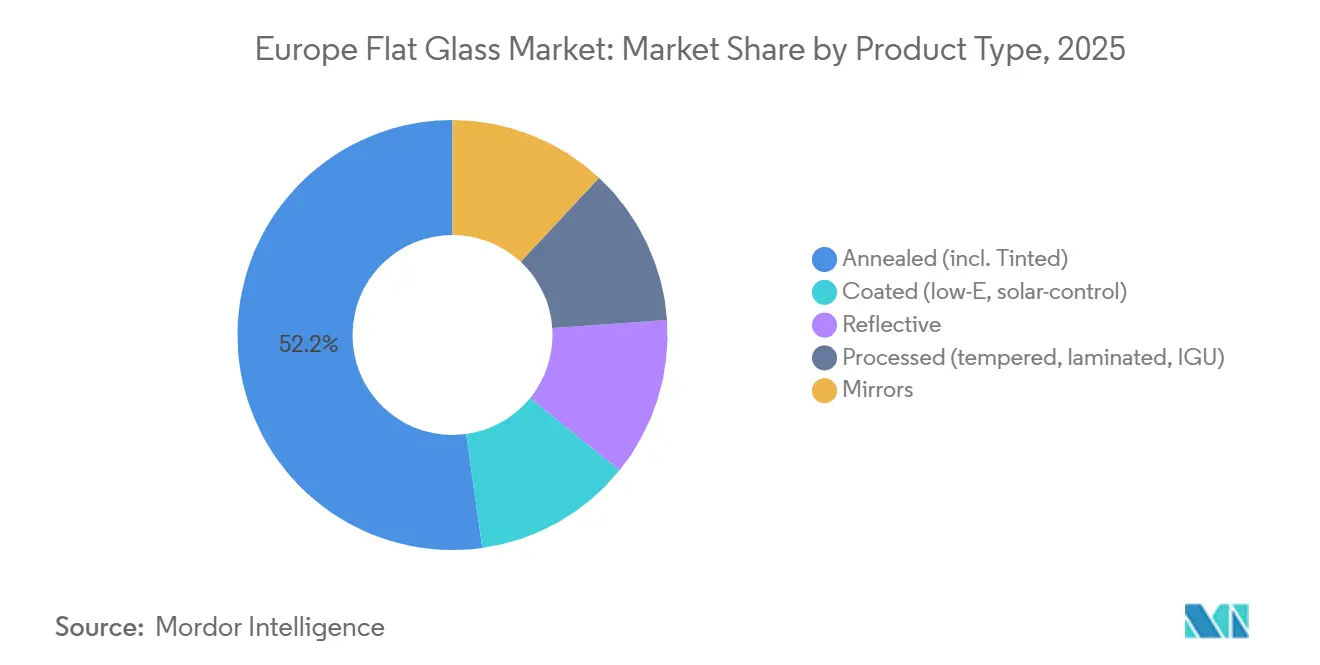

- Por tipo de producto, el vidrio recocido lideró con el 52,21% de la participación del mercado de vidrio plano en Europa en 2025; el vidrio procesado avanza a una CAGR del 3,61% hasta 2031.

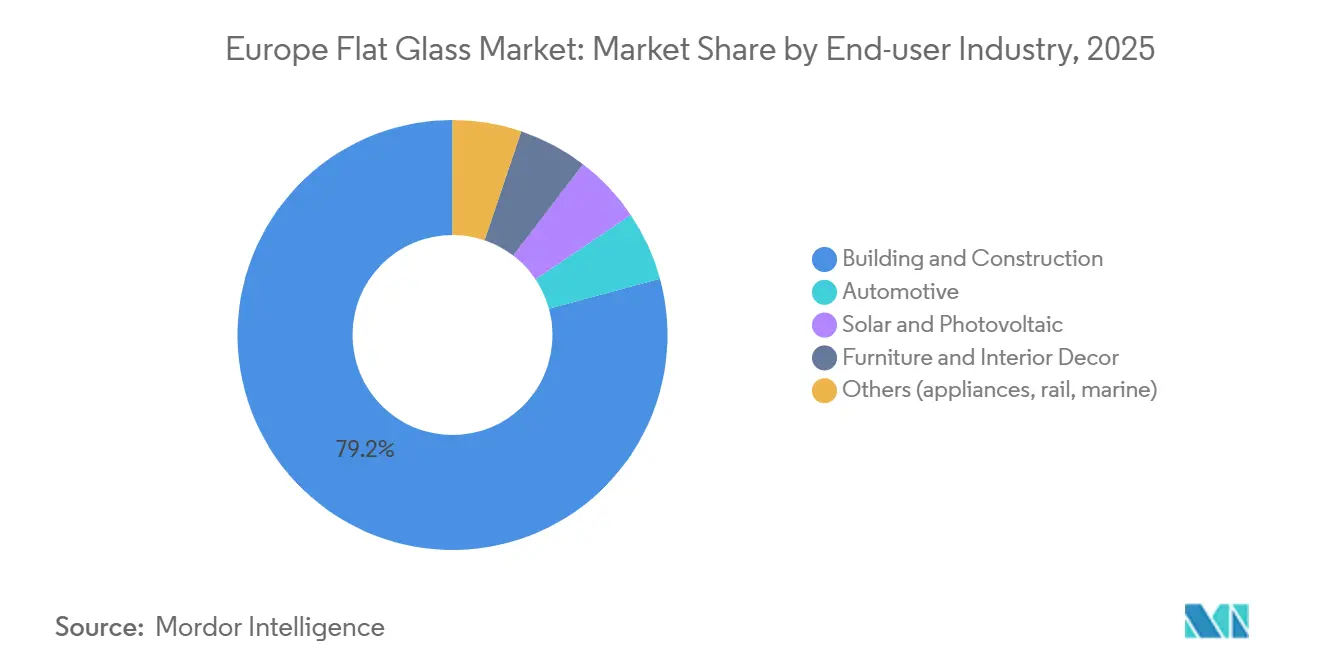

- Por industria de usuario final, la edificación y construcción representó el 79,22% del tamaño del mercado de vidrio plano en Europa en 2025, mientras que se proyecta que las aplicaciones solares y fotovoltaicas se expandan a una CAGR del 3,82% entre 2026 y 2031.

- Por geografía, Alemania mantuvo una participación de ingresos del 28,63% en el mercado de vidrio plano en Europa en 2025 y se prevé que registre la CAGR más rápida del 3,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio Plano en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de peso en automoción y acristalamiento panorámico | +0.60% | Alemania, Francia, España, República Checa, Eslovaquia | Mediano plazo (2-4 años) |

| Expansión de la energía solar fotovoltaica que impulsa el vidrio con patrón y el vidrio solar | +0.70% | Alemania, España, Italia, Polonia, Portugal, Grecia | Largo plazo (≥ 4 años) |

| Subsidios de la «Ola de Renovación» de la UE para vidrio de baja emisividad y vidrio aislado al vacío | +0.90% | Alemania, Francia, Países Bajos, Bélgica, Países Nórdicos | Corto plazo (≤ 2 años) |

| Líneas de flotado preparadas para hidrógeno verde que reducen las emisiones de Alcance 3 | +0.40% | España, Alemania, Francia, Turquía (piloto) | Largo plazo (≥ 4 años) |

| Normativas de biodiversidad que impulsan el acristalamiento con patrón amigable con las aves | +0.20% | Alemania, Austria, Finlandia, Suiza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso en Automoción y Acristalamiento Panorámico

Durante 2025, los fabricantes de automóviles europeos incrementaron el uso de áreas de acristalamiento más amplias en los lanzamientos de gama alta como estrategia para contrarrestar el peso de las baterías y mejorar la autonomía de los vehículos eléctricos de batería (BEV). El vidrio de techo laminado con reflectancia infrarroja mejora el confort de la cabina sin depender del aire acondicionado, mientras que los parabrisas con pantalla de visualización frontal están impulsando inversiones en recubrimientos de escala submicrónica. Aunque solo un número limitado de vehículos incorpora techos fotovoltaicos integrados en 2025, la concesión de licencias de la tecnología de Sono Motors indica una tendencia hacia una adopción más amplia para 2028. Alemania y Francia albergan una parte significativa de la fabricación de vidrio automotriz de la región, lo que deja a los proveedores de las regiones del este dependientes de contratos de recubrimiento por encargo, lo que, a su vez, comprime sus márgenes de beneficio.

Expansión de la Energía Solar Fotovoltaica que Impulsa el Vidrio con Patrón y el Vidrio Solar

La iniciativa REPowerEU de la Unión Europea establece un objetivo solar de 600 GW, lo que implica una demanda anual de 240 millones de m² de sustratos con patrón y recubiertos. Esta demanda representa un incremento del 35% sobre la capacidad de producción actual. La nueva línea de producción de 6 millones de m² de Şişecam en Bulgaria, puesta en marcha en enero de 2026, se centra en vidrio ultra-claro para módulos bifaciales. España e Italia instalan conjuntamente 18 GW de capacidad solar al año, pero continúan importando vidrio flotado bajo en hierro de Turquía y Egipto, donde los costos energéticos son un 40% más bajos. Solo tres hornos europeos están equipados con tecnología de recubrimiento por rodillo para texturizar vidrio con patrón a velocidad de producción. Los datos publicados por Fraunhofer en 2025 indicaron que los recubrimientos antirreflectantes prolongan la vida útil de los módulos solares al mitigar los efectos del ciclo térmico, lo que anima a los promotores a adoptar sustratos de mayor calidad.

Subsidios de la «Ola de Renovación» de la UE para Vidrio de Baja Emisividad y Vidrio Aislado al Vacío

En 2025, los programas de los estados miembros asignaron financiación significativa para la sustitución de ventanas de alto rendimiento. Esta inversión generó un notable aumento en los pedidos del Vidrio Aislado al Vacío Fineo de AGC en el primer trimestre de 2026. El vidrio aislado al vacío (VIG) ocupa ahora una pequeña cuota en las renovaciones residenciales, gracias a su arquitectura de micropilares que logra impresionantes valores U en perfiles delgados. En el norte de Europa, los recubrimientos de baja emisividad (low-E) se aplican a la mayoría de las ventanas nuevas. En contraste, el sur de Europa se queda rezagado con una menor adopción, discrepancia atribuida al clima más templado de la región. Sin embargo, el sector enfrenta desafíos: solo una parte de los instaladores posee la certificación necesaria para manipular el vidrio aislado al vacío. Esta brecha de conocimiento genera preocupación, ya que una manipulación inadecuada puede provocar fracturas en el sellado perimetral.

Líneas de Flotado Preparadas para Hidrógeno Verde que Reducen las Emisiones de Alcance 3

En Bilbao, un consorcio formado por Şişecam, Sidenor y Tecnalia reconvirtió un horno con una capacidad de 400 toneladas por día (tpd) para operar con una mezcla de hidrógeno, logrando una reducción en las emisiones de CO₂. El consorcio obtuvo financiación del Fondo de Innovación de la UE, con el ambicioso objetivo de transitar hacia el uso total de hidrógeno para 2028. Mientras tanto, NSG tiene previsto implementar electrodos sumergidos en su instalación de St. Helens a finales de 2026, aprovechándolos para una parte de la energía de fusión. Este movimiento no solo subraya el compromiso de NSG con la innovación, sino que también evita los posibles costos asociados a la infraestructura de hidrógeno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del precio del carbono en la Fase IV del RCDE UE | -0.80% | UE-27, especialmente aguda en Polonia, República Checa, Alemania | Corto plazo (≤ 2 años) |

| Escasez de calcín que cumpla los umbrales de pureza de Fin de Residuo de la UE | -0.50% | Francia, Alemania, Italia, Benelux | Mediano plazo (2-4 años) |

| Brecha de competencias para la instalación de unidades de vidrio aislado de gran formato | -0.30% | Reino Unido, Alemania, Francia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Precio del Carbono en la Fase IV del RCDE UE

A principios de 2026, los precios de los derechos de emisión aumentaron, incrementando los costos de carbono del vidrio recocido hasta representar un porcentaje significativo de su precio de venta. Los productores que operan en redes eléctricas con predominio del carbón enfrentaron penalizaciones más elevadas, ya que las empresas de servicios públicos trasladaron los cargos de Alcance 2. Si bien se espera que las importaciones incurran en gravámenes similares en virtud del Mecanismo de Ajuste en Frontera por Carbono (CBAM), una laguna en el transbordo permitió que un volumen sustancial de vidrio flotado a precio inferior al de mercado entrara al bloque en 2025. En 2025, Saint-Gobain experimentó una compresión de márgenes debido a la rápida electrificación y a los Acuerdos de Compra de Energía (PPA).

Escasez de Calcín que Cumple los Umbrales de Pureza de Fin de Residuo de la UE

En 2025, una parte significativa del vidrio recuperado no cumplía los estándares de pureza requeridos. Debido a la menor calidad de los contenedores de colores mezclados en la región del sur de Europa, los hornos se vieron obligados a reducir el contenido de calcín y a aumentar el consumo de gas. Aunque varias plantas de la UE se especializan en la delaminación de PVB del vidrio automotriz laminado, esto ha generado brechas de suministro regionales. La línea de clasificación óptica de NSG en Polonia alcanza altas tasas de pureza, pero enfrenta un largo período de recuperación de la inversión bajo los precios actuales del calcín.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vidrio Procesado Captura una Prima de Margen

El vidrio recocido representó el 52,21% del volumen de 2025; sin embargo, se proyecta que las variantes procesadas crezcan a una CAGR del 3,61% durante el período de pronóstico 2026-2031, a medida que avanzan los códigos de seguridad y los mandatos energéticos. El vidrio templado, cuyo precio es superior al del vidrio recocido, es obligatorio para barandillas y ventanas laterales. Mientras tanto, los paneles laminados satisfacen las demandas de seguridad y acústica. Las unidades de vidrio aislado, la categoría procesada de mayor crecimiento, están mejorando su oferta con recubrimientos de baja emisividad, rellenos de gas noble y separadores de borde cálido para alinearse con los estándares de Casa Pasiva. El vidrio aislado al vacío Fineo, con un espesor de unidad reducido, simplifica la renovación en marcos de edificios históricos. Si bien Alemania y Francia dominan con la mayor parte de la capacidad de unidades de vidrio aislado, España y Polonia dependen de las exportaciones de vidrio recocido para su procesamiento posterior. En Alemania, Francia y los Países Bajos, los recubrimientos de baja emisividad de triple plata son la clave para acceder a los máximos subsidios de renovación, lo que eleva las tasas de utilización de las líneas de recubrimiento a niveles elevados. En consecuencia, a medida que los constructores reconocen cada vez más los ahorros energéticos a lo largo del ciclo de vida, se prevé que la participación de mercado del vidrio recocido en Europa disminuya para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Aplicaciones Solares y Fotovoltaicas se Aceleran

En 2025, el sector de edificación y construcción representó el 79,22% de los ingresos totales. Las renovaciones residenciales, impulsadas por un subsidio en Alemania y mandatos de auditoría en Francia, fueron el principal motor de estos envíos. La demanda no residencial creció a un ritmo más moderado, en gran medida debido al auge del trabajo remoto, que limitó la creación de nuevas oficinas. Sin embargo, la construcción de centros de datos destacó como un contribuyente significativo, consumiendo una parte sustancial del acristalamiento con clasificación contra incendios.

Los sectores solar y fotovoltaico lideraron el mercado con una sólida CAGR proyectada del 3,82% durante el período de pronóstico 2026-2031, impulsados por los ambiciosos objetivos de instalación establecidos por REPowerEU. En el sector automotriz, si bien los volúmenes se alinearon con una producción estable de vehículos, el contenido de vidrio para los vehículos eléctricos de batería (BEV) aumentó, compensando efectivamente cualquier posible caída en las ventas unitarias. La industria hotelera, respaldada por el aumento de las tasas de ocupación hotelera en 2025, fue testigo de un aumento significativo en las renovaciones, particularmente en espejos y decoración de interiores, lo que señala una sólida recuperación del sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Alemania aseguró el 28,63% de los ingresos y se proyecta que crezca a una tasa anual del 3,42% durante el período de pronóstico 2026-2031. En Baviera, la adquisición de una instalación de recubrimiento por parte de Saint-Gobain garantiza el suministro local de sustratos de baja emisividad de doble plata. Francia, que ocupa la segunda posición, espera un impulso significativo en su producción de construcción, impulsado por la implementación de auditorías energéticas domiciliarias obligatorias.

Tras dos años consecutivos de declive, el Reino Unido experimentó un resurgimiento en el primer semestre de 2025, con mayores envíos atribuidos a la estabilización de las tasas hipotecarias. NSG está pilotando un proyecto en St Helens, con el objetivo de transitar hacia energía de fusión electrificada para 2026. Tanto Italia como España se encuentran en una trayectoria de crecimiento, impulsadas por inversiones en energía solar fotovoltaica e infraestructura, con España albergando además la reconversión del horno de hidrógeno HyGlass.

Polonia, en recuperación tras una caída en 2024, lidera el repunte de Europa del Este, respaldada por la renovación de los flujos del Fondo de Cohesión. En la región del Benelux, el vidrio aislado al vacío (VIG) está experimentando una adopción temprana, con Fineo capturando una cuota del mercado de renovación neerlandés. Los países nórdicos lideran en consumo per cápita, impulsados por estrictos códigos de valor U establecidos por debajo de 0,6 W/m²K. Por último, Grecia, beneficiándose de un auge hotelero impulsado por el turismo, especificó una cantidad sustancial de acristalamiento en 2025.

Panorama Competitivo

El mercado de vidrio plano en Europa está consolidado. Saint-Gobain, NSG Group, Şişecam y AGC controlan una parte significativa de la capacidad de flotado. Sin embargo, una multitud de recubridores independientes y fabricantes de unidades de vidrio aislado contribuyen a un panorama posterior fragmentado. En marzo de 2025, Saint-Gobain reforzó su posición en los recubrimientos de baja emisividad de gama alta con la adquisición de Glass Service. Mientras tanto, Guardian Glass abandonó Luxemburgo en 2024, reduciendo el suministro comercial pero reforzando sus contratos automotrices[1].

Los costos de carbono en el marco del RCDE UE impactaron los márgenes de Saint-Gobain. Esto llevó a la empresa a orientarse hacia la electrificación y los Acuerdos de Compra de Energía (PPA). Las inversiones de Şişecam en Bulgaria y España están preparadas para aprovechar las capacidades de vidrio solar y preparadas para hidrógeno. Al mismo tiempo, NSG ha estado canalizando recursos hacia una línea de recubrimiento en Polonia, con miras a las renovaciones de Europa Central.

La innovación ha ido en aumento: en 2025, la Oficina Europea de Patentes otorgó varias patentes de vidrio, muchas de las cuales se centran en capas de plata más delgadas que reducen los costos de materiales[2]Oficina Europea de Patentes, "Patentes de Tecnología de Vidrio 2025," epo.org . El vidrio aislado al vacío Fineo de AGC y el AviSafe de Pilkington están capitalizando nichos de gama alta, logrando incrementos de precio notables. Además, Press Glass ha automatizado el corte de unidades de vidrio aislado de gran formato, reduciendo la mano de obra en obra y agilizando los calendarios de fachadas.

Líderes de la Industria de Vidrio Plano en Europa

Saint-Gobain

AGC Inc.

Şişecam

Koch Industries

Nippon Sheet Glass Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AGC Inc. ha anunciado el lanzamiento de una línea de producción de vidrio plano modernizada en su planta AGC Barevka en Teplice, operada por su filial AGC Glass Europe S.A. Conocida como el «Proyecto de Investigación y Desarrollo Volta», esta iniciativa, desarrollada en colaboración con Saint-Gobain, incorpora un horno piloto que utiliza una tecnología innovadora de producción de vidrio plano, marcando un hito a nivel mundial.

- Septiembre de 2024: AGC Glass Europe, filial del grupo global AGC Inc., ha formado una alianza estratégica con ROSI, una de las empresas líderes especializadas en la recuperación y el reciclaje de materias primas de alto valor procedentes de la industria fotovoltaica. Esta colaboración tiene como objetivo mejorar el reciclaje y la reutilización del vidrio fotovoltaico para la producción de vidrio plano.

Alcance del Informe del Mercado de Vidrio Plano en Europa

El vidrio plano, frecuentemente denominado vidrio en lámina o vidrio en placa, se utiliza habitualmente para fabricar paneles solares, ventanas, espejos y puertas. Arena, sílice, piedra caliza y ceniza de sosa se funden para crear el líquido, que luego se enfría para producir el producto con el espesor requerido.

El informe del mercado de vidrio plano en Europa está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en recocido, recubierto, reflectante, procesado y espejos. Por industria de usuario final, el mercado se segmenta en edificación y construcción, automotriz, solar y fotovoltaico, mobiliario y decoración de interiores, y otros. El informe también cubre el tamaño del mercado y las previsiones de vidrio plano en 6 países de las principales regiones europeas. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Recocido (Incl. Tintado) |

| Recubierto (Baja Emisividad, Control Solar) |

| Reflectante |

| Procesado (Templado, Laminado, Unidad de Vidrio Aislado) |

| Espejos |

| Edificación y Construcción |

| Automotriz |

| Solar y Fotovoltaico |

| Mobiliario y Decoración de Interiores |

| Otros (Electrodomésticos, Ferroviario, Marino) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Polonia |

| Benelux |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) |

| Resto de Europa |

| Por Tipo de Producto | Recocido (Incl. Tintado) |

| Recubierto (Baja Emisividad, Control Solar) | |

| Reflectante | |

| Procesado (Templado, Laminado, Unidad de Vidrio Aislado) | |

| Espejos | |

| Por Industria de Usuario Final | Edificación y Construcción |

| Automotriz | |

| Solar y Fotovoltaico | |

| Mobiliario y Decoración de Interiores | |

| Otros (Electrodomésticos, Ferroviario, Marino) | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Polonia | |

| Benelux | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio plano en Europa en 2026?

El tamaño del mercado de vidrio plano en Europa asciende a USD 21.190 millones en 2026, y se proyecta que alcance USD 24.940 millones para 2031 a una CAGR del 3,31%.

¿Qué segmento de producto se expande más rápidamente?

Las variantes procesadas, como las unidades templadas, laminadas y aisladas, están creciendo a un 3,61% anual.

¿Por qué está aumentando la demanda de vidrio solar?

El plan REPowerEU tiene como objetivo 600 GW de capacidad solar para 2030, impulsando una necesidad anual de 240 millones de m² de sustratos con patrón y recubiertos.

¿Cómo están afectando los precios del carbono a los productores?

Los derechos del RCDE UE a EUR 85 por tonelada de CO₂ añaden actualmente aproximadamente un 8% a los costos del vidrio recocido, acelerando las inversiones en descarbonización.

¿Qué país lidera los ingresos regionales?

Alemania contribuye con el 28,63% de los ingresos, respaldada por un subsidio de sustitución de ventanas de EUR 14.000 millones y estrictos códigos energéticos.

Última actualización de la página el: