Tamaño y Participación del Mercado de Software Empresarial de Respaldo y Recuperación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

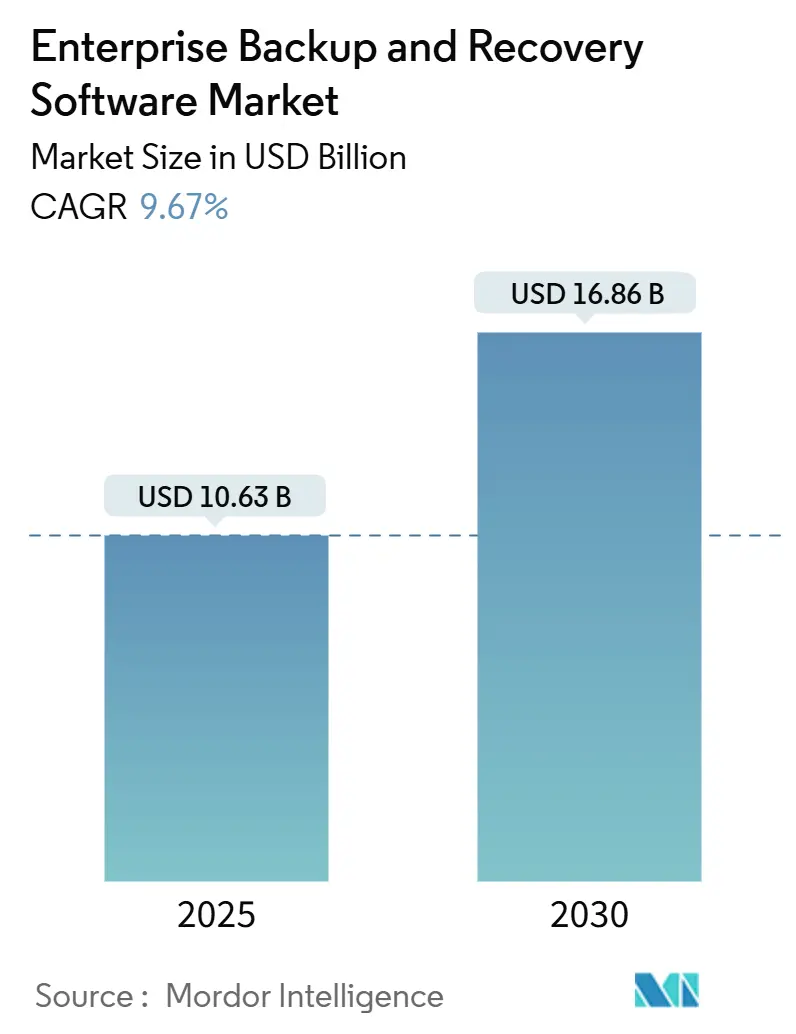

| Tamaño del Mercado (2025) | 10.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.67% CAGR |

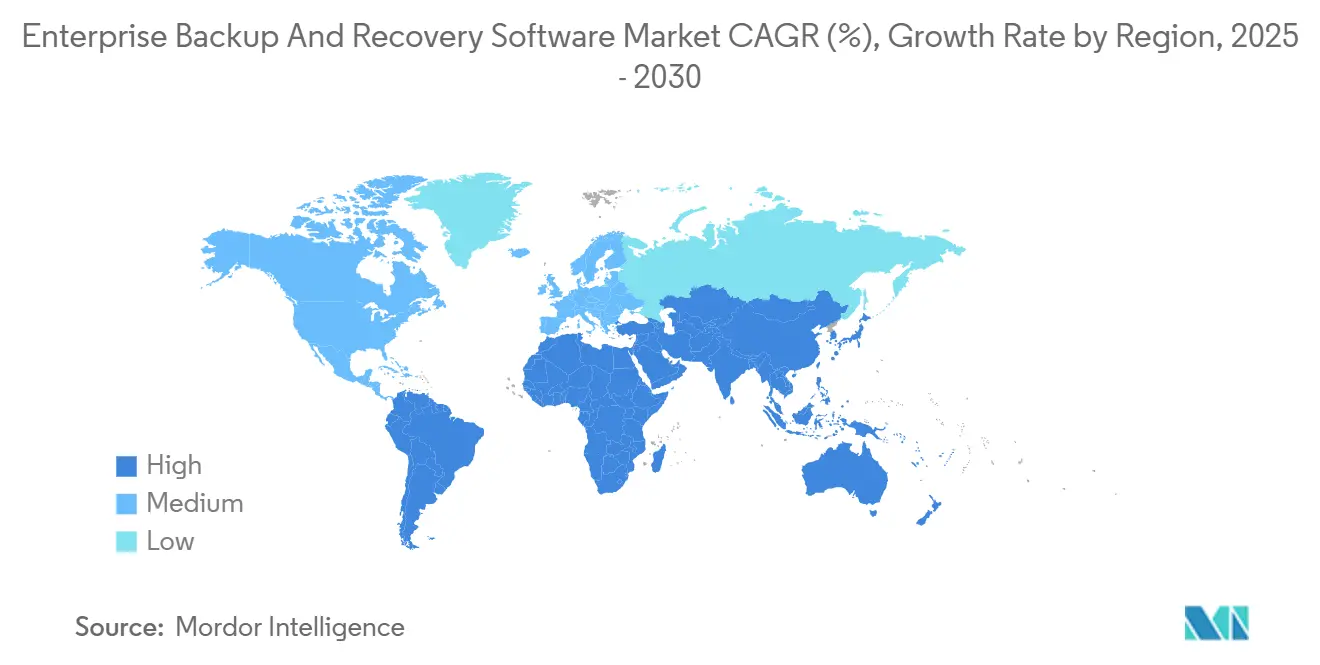

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

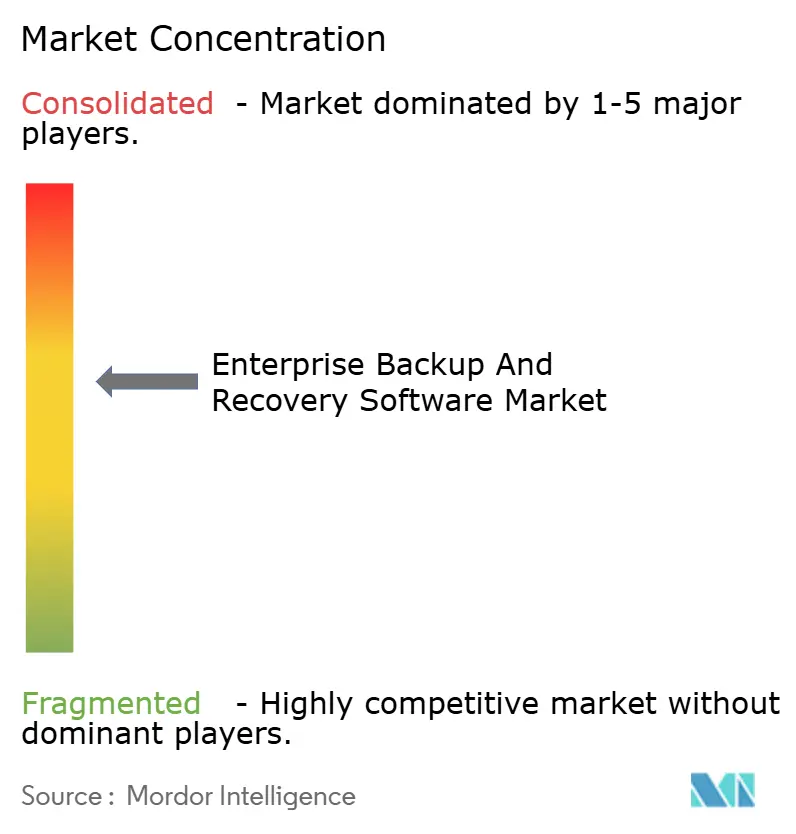

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Empresarial de Respaldo y Recuperación por Mordor Intelligence

El tamaño del mercado de software empresarial de respaldo y recuperación se valúa en USD 10,63 mil millones en 2025 y se prevé que alcance los USD 16,86 mil millones en 2030, expandiéndose a una CAGR del 9,67%. La intensificación de la actividad de ransomware como servicio, que causó daños por USD 57 mil millones en empresas durante 2024, está impulsando a las organizaciones a reforzar las arquitecturas de respaldo con copias inmutables y con aislamiento de red. La convergencia de SecOps y DevOps está normalizando las implementaciones de política como código que integran los flujos de trabajo de respaldo en los canales de integración y entrega continua (CI/CD), acelerando la adopción de entornos híbridos y multinube. Acciones regulatorias como la Ley de Resiliencia Operativa Digital (DORA) de Europa y la Ley de Protección de Datos Personales Digitales (DPDP) de India exigen copias de recuperación a prueba de manipulaciones, redirigiendo el capital hacia almacenamiento de escritura única y lectura múltiple. La intensidad competitiva está aumentando a medida que los disruptores nativos de la nube acceden a los mercados públicos, mientras que los proveedores establecidos refuerzan sus carteras con ciberresiliencia impulsada por inteligencia artificial. En conjunto, estas tendencias amplifican el gasto en el mercado de software empresarial de respaldo y recuperación tanto para grandes empresas como para pequeñas y medianas empresas ágiles.

Conclusiones Clave del Informe

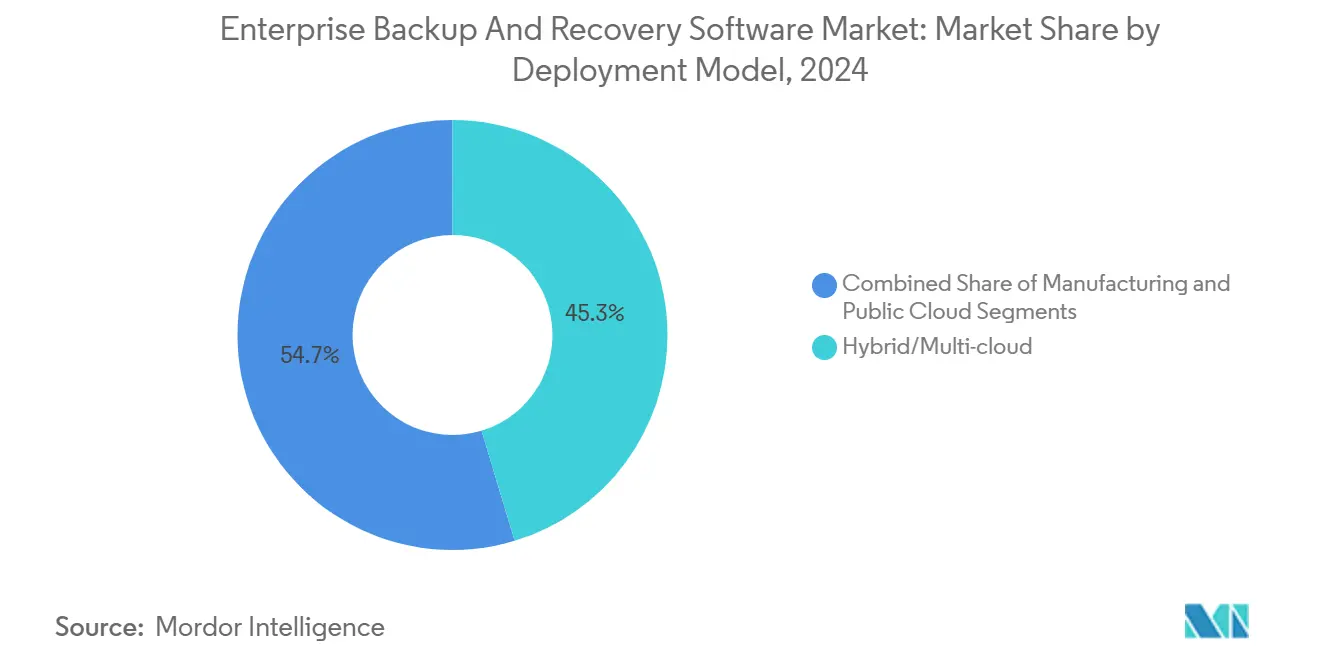

- Por modelo de implementación, las configuraciones híbridas y multinube representaron el 45,32% de la participación del mercado de software empresarial de respaldo y recuperación en 2024; se proyecta que las implementaciones en nube pública se expandan a una CAGR del 10,76% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 63,39% de la participación en ingresos en 2024, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 11,24% hasta 2030.

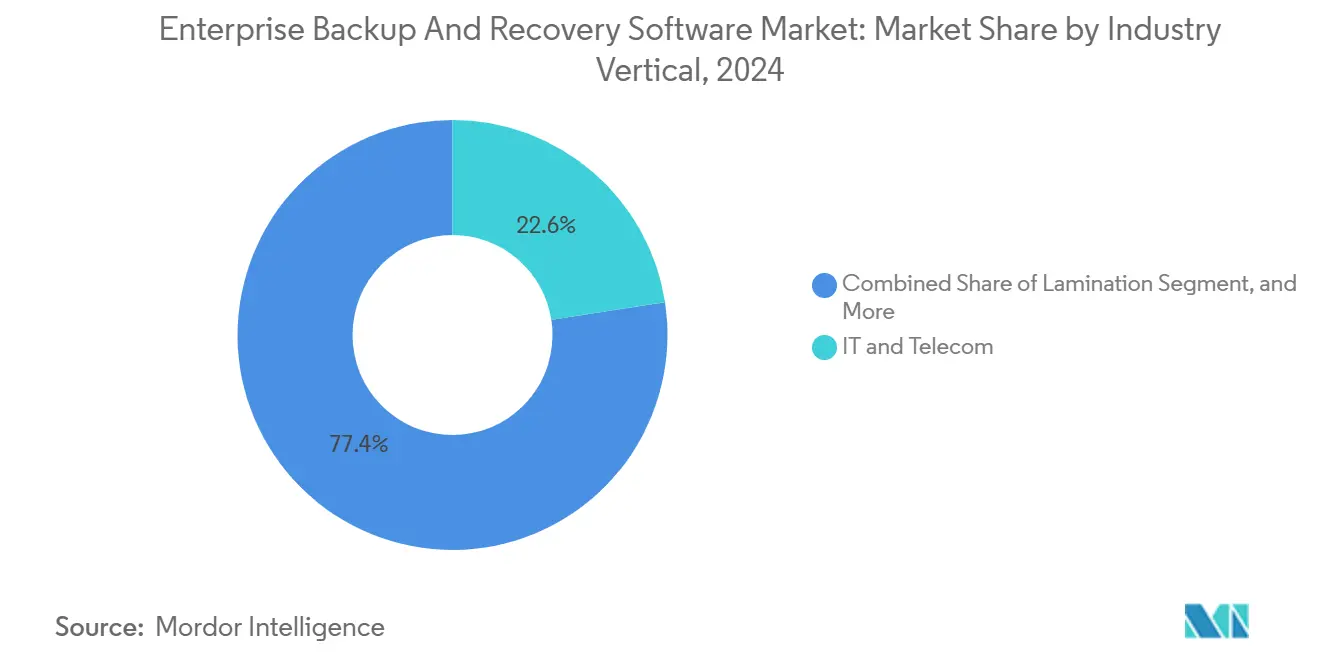

- Por vertical industrial, TI y telecomunicaciones capturó el 22,57% del tamaño del mercado de software empresarial de respaldo y recuperación en 2024; la banca, los servicios financieros y los seguros registran la CAGR más rápida del 9,89% hasta 2030.

- Por tipo de respaldo, los métodos incrementales lideraron con una participación del 38,46% del tamaño del mercado de software empresarial de respaldo y recuperación en 2024, mientras que la protección continua de datos crece a una CAGR del 10,14% durante el mismo período.

- Por geografía, América del Norte dominó con una participación de mercado del 37,71% en 2024, y se prevé que América del Sur registre la CAGR más alta del 9,97% hasta 2030.

Tendencias e Información del Mercado Global de Software Empresarial de Respaldo y Recuperación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ransomware como servicio incrementa la frecuencia y el costo de los ataques | +2.8% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La convergencia de SecOps/DevOps impulsa flujos de trabajo de respaldo automatizados | +1.9% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Las estrategias de nube primero aceleran la adopción del respaldo como servicio | +2.1% | Global, ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| El auge regulatorio (DORA, Ley DPDP, NIS2) exige copias inmutables | +1.6% | Europa y Asia-Pacífico principalmente | Largo plazo (≥ 4 años) |

| Los volúmenes de datos generados por inteligencia artificial sobrecargan las ventanas de respaldo heredadas | +1.4% | Global, concentrado en mercados tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Los niveles de almacenamiento de objetos de bajo costo permiten copias de recuperación casi instantáneas | +1.2% | Global, mercados maduros en la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Ransomware como Servicio Incrementa la Frecuencia y el Costo de los Ataques

La industrialización del ransomware, distribuido como kits de suscripción llave en mano, elevó la frecuencia de ataques a empresas en un 41% durante 2024. Los adversarios apuntan cada vez más a la infraestructura de respaldo para prolongar el tiempo de inactividad, como se evidenció en la interrupción de 140 hospitales de Ascension, que expuso las deficiencias del almacenamiento en bóveda tradicional. [1]TechCrunch Staff, "Ascension Health Cyberattack Hospitals," TechCrunch, techcrunch.com Las juntas directivas ahora exigen marcos 3-2-1-1 que incluyen una copia fuera de línea inmutable, habilitando rutas de recuperación incluso cuando los repositorios primarios están cifrados. Los incidentes en los que los respaldos permanecen intactos registran un costo promedio de recuperación de USD 1,76 millones frente a USD 4,88 millones cuando están comprometidos, lo que clarifica el retorno sobre la inversión de una resiliencia mejorada. En consecuencia, los presupuestos de TI destinados a dispositivos con aislamiento de red y redes de respaldo de confianza cero están en expansión, elevando el gasto en el mercado de software empresarial de respaldo y recuperación.

La Convergencia de SecOps/DevOps Impulsa Flujos de Trabajo de Respaldo Automatizados

La estrecha integración de las operaciones de seguridad y los canales de desarrollo está redefiniendo la forma en que se crean, versionan y aplican las políticas. [2]Shivank Gupta, "The Future of Data Protection: How AI and Automation Are Transforming Backup and Recovery," Commvault Blog, commvault.com Las construcciones de política como código integran las definiciones de respaldo junto con la infraestructura como código, permitiendo que los nuevos microservicios hereden protección automáticamente durante las implementaciones de GitOps. Las instituciones financieras ahora detienen los lanzamientos si las pruebas de restauración automatizadas fallan en las puertas de CI/CD, reduciendo el tiempo medio de recuperación en un 67% y los incidentes relacionados con respaldos en un 43%. Los proveedores responden con APIs y módulos de Terraform alineados con las cadenas de herramientas de DevSecOps, impulsando la demanda de orquestación basada en eventos integrada en el mercado de software empresarial de respaldo y recuperación.

Las Estrategias de Nube Primero Aceleran la Adopción del Respaldo como Servicio

Los precios basados en consumo y la capacidad elástica están persuadiendo a los compradores sensibles al costo a retirar las bibliotecas de cintas locales. Un ejemplo claro es que SoFi redujo el costo total de propiedad en un 40% tras migrar a la plataforma nativa de la nube de Druva. Las pequeñas y medianas empresas, anteriormente limitadas por las barreras de gasto de capital, representan ahora el segmento de más rápido crecimiento con una CAGR del 11,24%, superando el gasto de las grandes empresas. Los ecosistemas de hiperescala integran replicación entre regiones y objetivos de restauración basados en acuerdos de nivel de servicio que ofrecen una disponibilidad del 99,9%. Estos factores económicos sustentan la expansión continua del mercado de software empresarial de respaldo y recuperación a medida que las organizaciones modernizan sus pilas de protección de datos.

El Auge Regulatorio Exige Copias Inmutables

Los legisladores estipulan cada vez más controles técnicos en lugar de listas de verificación procedimentales. La DORA de Europa obliga a las entidades financieras a mantener respaldos a prueba de manipulaciones con ventanas de retención específicas. [3]European Banking Authority, "Digital Operational Resilience Act," eba.europa.eu Los bancos invirtieron EUR 2,3 mil millones (USD 2,6 mil millones) solo en 2024 para implementar almacenamiento WORM y capas de verificación de integridad criptográfica. Mandatos similares en India y Singapur amplían el alcance regulatorio, presionando a las empresas a adoptar arquitecturas inmutables en todas las jurisdicciones. Los ciclos de actualización impulsados por el cumplimiento normativo elevan notablemente las trayectorias de ingresos del mercado de software empresarial de respaldo y recuperación a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de las tarifas de salida de datos infla el costo total de propiedad de la recuperación multinube | −1.4% | Global, entornos multinube | Corto plazo (≤ 2 años) |

| La proliferación de datos de respaldo complica la auditabilidad del cumplimiento normativo | −0.9% | Global, industrias reguladas | Mediano plazo (2-4 años) |

| La escasez de talento especializado retrasa la implementación de arquitecturas ciberresilientes | −1.1% | Global, aguda en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Inercia de sistemas y cintas heredados en industrias locales altamente reguladas | −0.8% | América del Norte y Europa, algunos mercados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Tarifas de Salida de Datos Infla el Costo Total de Propiedad de la Recuperación Multinube

Los proveedores de hiperescala cobran entre USD 0,09 y USD 0,12 por GB de salida, lo que se traduce en facturas mensuales superiores a USD 100.000 para repositorios a escala de petabytes que realizan restauraciones entre nubes. Las empresas reportan que entre el 30% y el 40% de los costos totales de respaldo están vinculados a la salida de datos durante eventos de desastre, lo que obliga a reevaluar la resiliencia multinube. Algunas consolidan su operación en torno a una sola nube, mientras que otras implementan cachés locales para reducir las grandes transferencias de datos. Los nuevos participantes que ofrecen niveles sin tarifas de salida intentan disrumpir esta dinámica, pero a menudo carecen de ecosistemas integrados, lo que amplía la brecha entre la optimización de costos y la solidez funcional.

La Proliferación de Datos de Respaldo Complica la Auditabilidad del Cumplimiento Normativo

Las organizaciones gestionan un promedio de 7,3 plataformas de respaldo que abarcan entornos de software como servicio, locales y de borde. Los repositorios fragmentados dificultan la recopilación de evidencias para auditorías como las de HIPAA o el Reglamento General de Protección de Datos (RGPD), consumiendo hasta el 40% del ancho de banda de los equipos de cumplimiento. Localizar datos para solicitudes de derecho al olvido puede llevar semanas, con el riesgo de multas e insatisfacción de los clientes. Los proveedores ahora incluyen catálogos de metadatos centralizados y descubrimiento asistido por inteligencia artificial para gestionar la heterogeneidad, pero la complejidad de integración persiste como un freno en el mercado de software empresarial de respaldo y recuperación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio Híbrido Equilibra el Control y la Escala

Las configuraciones híbridas y multinube representaron el 45,32% del mercado de software empresarial de respaldo y recuperación en 2024, reflejando la preferencia por combinar la soberanía local con la elasticidad de la nube. Las implementaciones en nube pública, aunque menores hoy en día, proyectan una CAGR del 10,76% hasta 2030, impulsadas por la economía de suscripción y el alcance global. Los modelos locales persisten en entornos regulados, pero se interconectan cada vez más con niveles de nube para la retención en frío. Esta orquestación incrementa el tamaño del mercado de software empresarial de respaldo y recuperación asignado al software inteligente de ubicación de datos que activa restauraciones desde la fuente más próxima. Instituciones como Nasdaq reportan una recuperación un 23% más rápida tras adoptar diseños híbridos cohesivos. La ampliación de la lógica de ubicación impulsada por inteligencia artificial optimiza aún más el costo y el cumplimiento normativo, ampliando las brechas competitivas.

Los avances en conectores de software como servicio, ganchos de Kubernetes y niveles de almacenamiento de objetos refuerzan la fidelización en entornos híbridos. Los proveedores enfatizan el envío de instantáneas de baja latencia, bóvedas de nube inmutables y herencia de políticas entre entornos. A medida que las normas de soberanía de datos se endurecen, las empresas pasan de opciones de implementación binarias a una ubicación de cargas de trabajo más granular, consolidando las arquitecturas híbridas como el estándar estratégico. En consecuencia, el mercado de software empresarial de respaldo y recuperación continúa pivotando hacia plataformas con dominio en orquestación en lugar de repositorios estáticos.

Por Tamaño de Organización: La Velocidad de las Pymes Supera el Volumen Empresarial

Las grandes empresas representaron el 63,39% de la participación en ingresos en 2024 debido a sus complejos entornos y amplios presupuestos. Sin embargo, las pequeñas y medianas empresas registraron una CAGR del 11,24%, impulsadas por plataformas de respaldo como servicio que ocultan la complejidad de la infraestructura. Dado que los niveles de suscripción escalan bien hacia abajo, funciones avanzadas como la deduplicación global y las instantáneas inmutables ahora están al alcance de equipos de TI más pequeños. Esta democratización impulsa a los proveedores a crear granularidad de precios e incorporación automatizada, ampliando el alcance del mercado de software empresarial de respaldo y recuperación entre compradores con recursos limitados.

Las grandes empresas siguen siendo incubadoras de innovación, orientando la demanda hacia la orquestación entre nubes y la automatización del cumplimiento normativo. Sus requisitos impulsan las hojas de ruta de funcionalidades en áreas como los motores de políticas unificadas y la detección de anomalías basada en aprendizaje automático. Mientras tanto, las pequeñas y medianas empresas valoran las integraciones listas para usar con Microsoft 365 y Google Workspace. A medida que las carteras convergen, las arquitecturas multiinquilino capaces de escalar desde unas pocas máquinas virtuales hasta dominios a escala de exabytes dominarán el mercado de software empresarial de respaldo y recuperación.

Por Vertical Industrial: Las Finanzas se Aceleran Bajo el Foco Regulatorio

TI y telecomunicaciones lideraron los ingresos con el 22,57% en 2024, reflejando la adopción temprana de cargas de trabajo en la nube. La banca, los servicios financieros y los seguros exhiben la CAGR más rápida del 9,89% a medida que las instituciones integran la ciberresiliencia en los modelos de riesgo operacional. Los reguladores financieros exigen respaldos inmutables y periódicamente probados, catalizando una inversión profunda. El sector sanitario sigue de cerca con una urgencia elevada en torno a los imperativos de seguridad del paciente y las sanciones de HIPAA. La manufactura revisa la resiliencia ciberfísica tras ataques de alto perfil a cadenas de suministro; la interrupción de Norsk Hydro amplificó la conciencia sobre los respaldos de tecnología operacional.

El comercio minorista y el comercio electrónico implementan protección continua de datos para salvaguardar los canales de transacciones durante los picos estacionales. Las agencias gubernamentales optan por una retención híbrida que combina nodos locales seguros con lagos de datos fríos basados en la nube. Las necesidades matizadas de cada vertical diversifican el mercado de software empresarial de respaldo y recuperación, obligando a los proveedores a ofrecer plantillas verticalizadas para políticas e informes.

Por Tipo de Respaldo: La Protección Continua Gana Terreno

Los respaldos incrementales representaron el 38,46% de la participación en 2024 debido a la eficiencia de almacenamiento equilibrada con la recuperación en un punto en el tiempo. La protección continua de datos crece más rápido con una CAGR del 10,14% a medida que la tolerancia a la pérdida de datos se reduce en escenarios financieros y sanitarios. Los respaldos completos siguen siendo obligatorios para las imágenes de cumplimiento trimestral, pero aprovechan la deduplicación para mitigar los picos de capacidad. Las estrategias diferenciales sirven a entornos con tasas de cambio predecibles, pero enfrentan desplazamiento por parte de una programación más inteligente impulsada por inteligencia artificial.

Las plataformas modernas difuminan las categorías heredadas, seleccionando dinámicamente replicación incremental, diferencial o casi en tiempo real según el comportamiento de la carga de trabajo. Los motores de inteligencia artificial perfilan la velocidad de cambio de datos y alinean los niveles de protección con la criticidad, elevando la agilidad operacional. En consecuencia, la participación de la protección continua en el mercado de software empresarial de respaldo y recuperación está preparada para ganancias sostenidas a medida que las organizaciones buscan puntos de recuperación de menos de un minuto sin penalizar los presupuestos de almacenamiento.

Análisis Geográfico

América del Norte lideró con el 37,71% de los ingresos del mercado de software empresarial de respaldo y recuperación en 2024, respaldada por estrictos requisitos de ciberseguros y un sólido ecosistema de proveedores. Las inversiones se dispararon tras el incidente del Oleoducto Colonial, lo que llevó a los sectores de energía y servicios públicos a integrar el almacenamiento en bóveda inmutable en sus planes de resiliencia. Los flujos de capital de riesgo continúan alimentando los clústeres de innovación en torno a Silicon Valley y Austin, garantizando la rápida comercialización de análisis de respaldo impulsados por inteligencia artificial.

Europa muestra una adopción acelerada a medida que el Reglamento General de Protección de Datos (RGPD), NIS2 y DORA sincronizan los estándares regionales de resiliencia. Las instituciones financieras lideran el gasto, construyendo a menudo clústeres multisitio dentro de las fronteras de la Unión Europea para cumplir con las cláusulas de soberanía de datos. Los proveedores adaptan sus ofertas con opciones de nube soberana y plantillas de informes listas para auditorías, incrementando el tamaño del mercado de software empresarial de respaldo y recuperación asignado a herramientas de automatización del cumplimiento normativo.

Asia-Pacífico avanza impulsada por la construcción de centros de datos de 950 MW en India y el apetito de Japón por dispositivos integrados. Los reguladores de Singapur y Australia publican avisos actualizados de ciberresiliencia que hacen referencia a los respaldos inmutables, estimulando los ciclos de adquisición. América del Sur registra la CAGR más rápida del 9,97%, catalizada por la expansión de nube de USD 2.700 millones de Microsoft en Brasil y el compromiso de USD 1.800 millones de Google. Oriente Medio y África registran una demanda emergente, especialmente entre los grupos bancarios del Golfo que modernizan sus regímenes de recuperación ante desastres.

Panorama Competitivo

El mercado de software empresarial de respaldo y recuperación refleja una fragmentación moderada con tendencia hacia la consolidación. Veeam mantuvo el liderazgo al alcanzar una valoración de USD 15 mil millones, lo que ilustra la confianza de los inversores en la amplitud de la plataforma. La oferta pública inicial de Rubrik por USD 5.600 millones y la valoración privada de Cohesity de USD 7.000 millones destacan el apetito por los disruptores nativos de la nube. Los proveedores tradicionales como Veritas y Commvault persiguen la optimización con inteligencia artificial, utilizando la detección de anomalías para reducir los costos de almacenamiento en un 30% y acelerar la recuperación ante ransomware.

Las alianzas estratégicas con proveedores de hiperescala dan forma a las hojas de ruta de productos. Cohesity profundizó la integración con Google Cloud para proteger instancias de Workspace y GCP, ampliando la cobertura híbrida. Veeam adquirió Alcion para fortalecer la protección de Microsoft 365, reconociendo el auge de las cargas de trabajo de software como servicio. Las empresas emergentes que enfatizan el almacenamiento de objetos sin tarifas de salida atraen a compradores sensibles al costo, aunque los ecosistemas limitados moderan la adopción.

La convergencia de la inteligencia artificial y la gestión de datos emerge como el principal diferenciador. Las plataformas ahora clasifican datos sensibles, orquestan la retención del ciclo de vida y visualizan la preparación para la recuperación en consolas unificadas. Los respaldos de borde y de tecnología operacional constituyen una oportunidad de espacio en blanco a medida que los grupos de manufactura y energía requieren almacenamiento en bóveda entrante optimizado para el ancho de banda. Los proveedores capaces de consolidar el respaldo, la recuperación ante desastres y la gobernanza en un único plano de control probablemente capturen una participación incremental en el mercado de software empresarial de respaldo y recuperación.

Líderes de la Industria de Software Empresarial de Respaldo y Recuperación

Veeam Software AG

Commvault Systems, Inc.

Veritas Technologies LLC

Rubrik, Inc.

Cohesity, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cohesity amplió su asociación con Google Cloud para ofrecer protección nativa para cargas de trabajo de Google Workspace y GCP.

- Diciembre de 2024: Rubrik completó una oferta pública inicial, recaudando USD 752 millones con una valoración de USD 5.600 millones.

- Noviembre de 2024: Veeam adquirió Alcion, añadiendo funciones avanzadas de respaldo para Microsoft 365.

- Octubre de 2024: Commvault lanzó Cloud Rewind impulsado por inteligencia artificial para la detección y recuperación automatizada de ransomware.

Alcance del Informe Global del Mercado de Software Empresarial de Respaldo y Recuperación

| Local |

| Nube Pública |

| Nube Híbrida / Multinube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Completo |

| Incremental |

| Diferencial |

| Protección Continua de Datos (CDP) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modelo de Implementación | Local | ||

| Nube Pública | |||

| Nube Híbrida / Multinube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Por Tipo de Respaldo | Completo | ||

| Incremental | |||

| Diferencial | |||

| Protección Continua de Datos (CDP) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software empresarial de respaldo y recuperación en 2025?

El tamaño del mercado de software empresarial de respaldo y recuperación se sitúa en USD 10,63 mil millones en 2025 con una perspectiva de CAGR del 9,67% hasta 2030.

¿Qué modelo de implementación está ganando mayor tracción?

El respaldo en nube pública como servicio muestra el mayor crecimiento, expandiéndose a una CAGR del 10,76% a medida que las organizaciones abandonan la infraestructura local.

¿Qué impulsa la adopción en el sector financiero?

Las regulaciones estrictas como DORA y las crecientes amenazas de ransomware impulsan a los bancos a implementar arquitecturas de respaldo inmutables y frecuentemente probadas.

¿Por qué las tarifas de salida de datos son una preocupación para las estrategias multinube?

Los eventos de restauración entre nubes pueden generar costos de transferencia de datos de USD 0,09 a USD 0,12 por GB, inflando el costo total de propiedad de la recuperación entre un 30% y un 40% durante incidentes mayores.

¿Qué tipo de respaldo se proyecta que crezca más rápido?

Se prevé que la protección continua de datos crezca a una CAGR del 10,14% debido a la demanda de puntos de recuperación casi nulos en cargas de trabajo críticas.

¿Qué tan fragmentada es la competencia entre proveedores?

La concentración del mercado es moderada; los cinco principales proveedores poseen alrededor del 60% de la participación, y las recientes ofertas públicas iniciales están intensificando la rivalidad.

Última actualización de la página el: