Tamaño y Participación del Mercado de Gestión de Datos Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 135.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 225.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Datos Empresariales por Mordor Intelligence

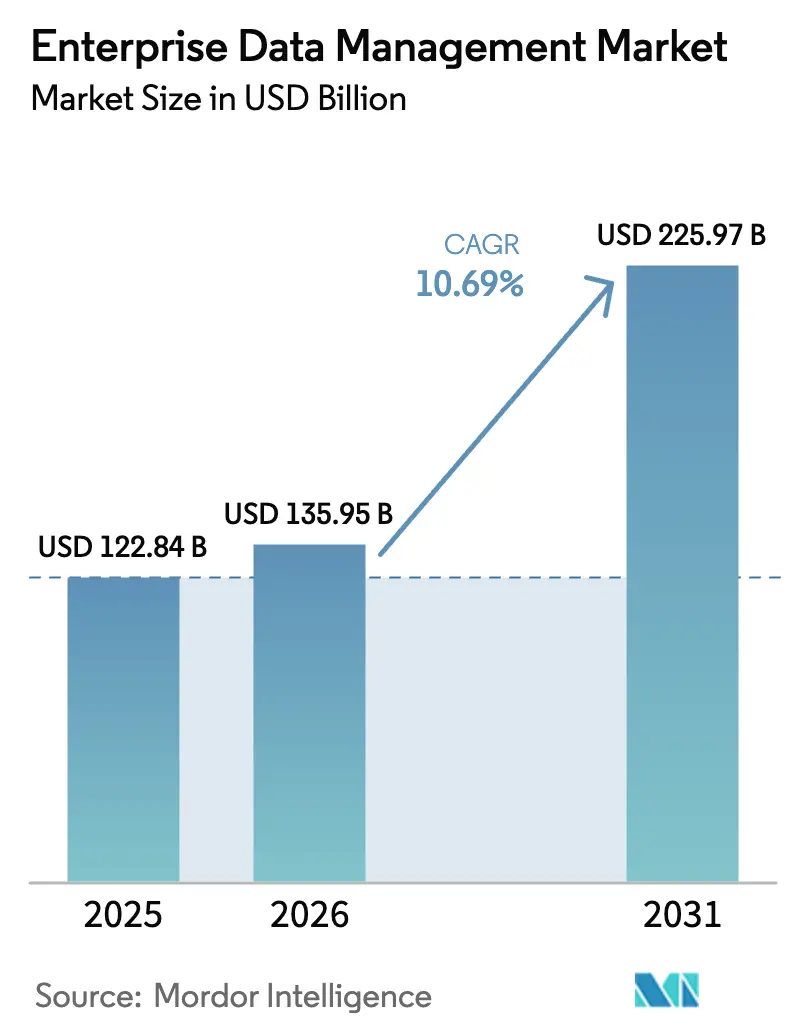

El tamaño del mercado de gestión de datos empresariales fue valorado en USD 122,84 mil millones en 2025 y se estima que crecerá desde USD 135,95 mil millones en 2026 hasta alcanzar USD 225,97 mil millones en 2031, a una CAGR del 10,69% durante el período de pronóstico (2026-2031). La expansión está impulsada por la convergencia de arquitecturas de tejido de datos habilitadas por IA, la rápida escalada de plataformas nativas en la nube y los mandatos globales de privacidad de datos que elevan el gasto en cumplimiento normativo. Los explosivos despliegues de IoT y de borde están creando volúmenes de datos no estructurados sin precedentes, lo que obliga a las empresas a priorizar tejidos de datos modernos que automaticen la clasificación, el linaje y la gobernanza. El crecimiento también refleja un giro estratégico desde la gobernanza reactiva hacia modelos de datos como producto, donde los requisitos de nube soberana fragmentan los despliegues tradicionales de hiperescala, pero refuerzan la necesidad de planos de control unificados. La demanda se acelera a medida que las empresas buscan conciliar las obligaciones de auditoría ESG con el análisis en tiempo real, mientras que una persistente escasez de talento intensifica la externalización hacia proveedores de servicios gestionados.

Conclusiones Clave del Informe

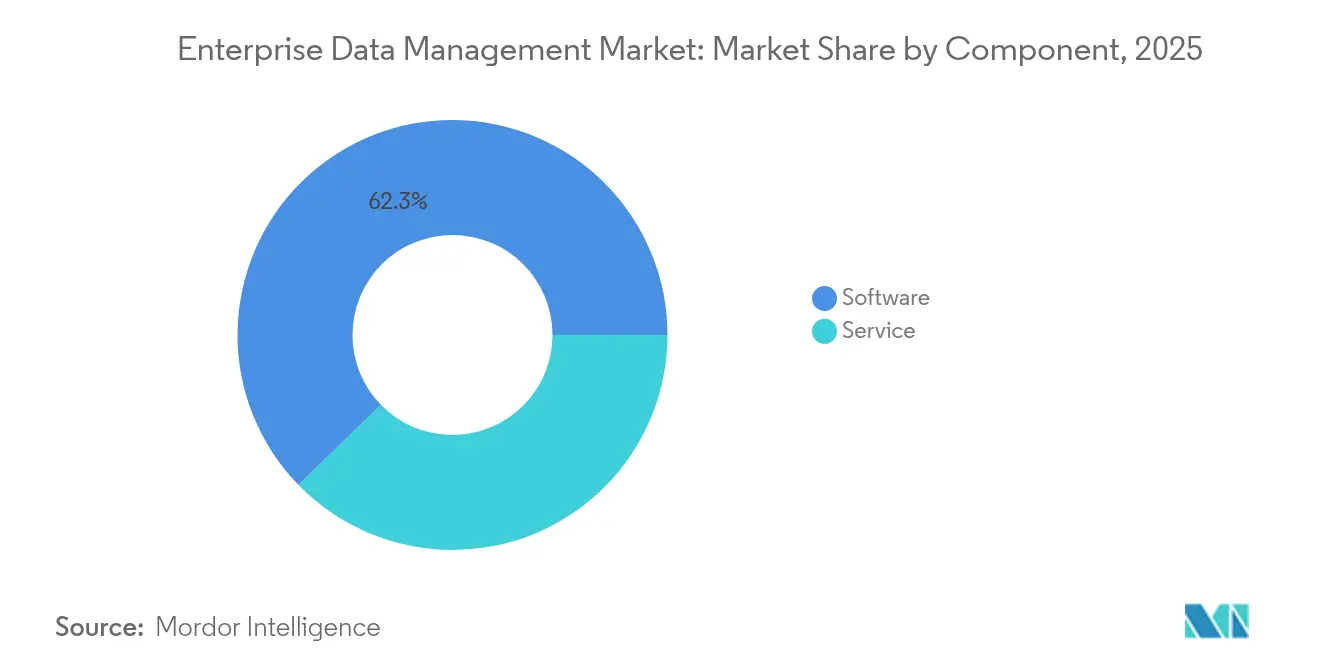

- Por componente, el software retuvo el 62,30% de los ingresos de 2025, aunque se prevé que los servicios se expandan a una CAGR del 12,02% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 55,00% de los ingresos de 2025, mientras que se proyecta que las implementaciones en la nube crezcan a una CAGR del 14,21% hasta 2031.

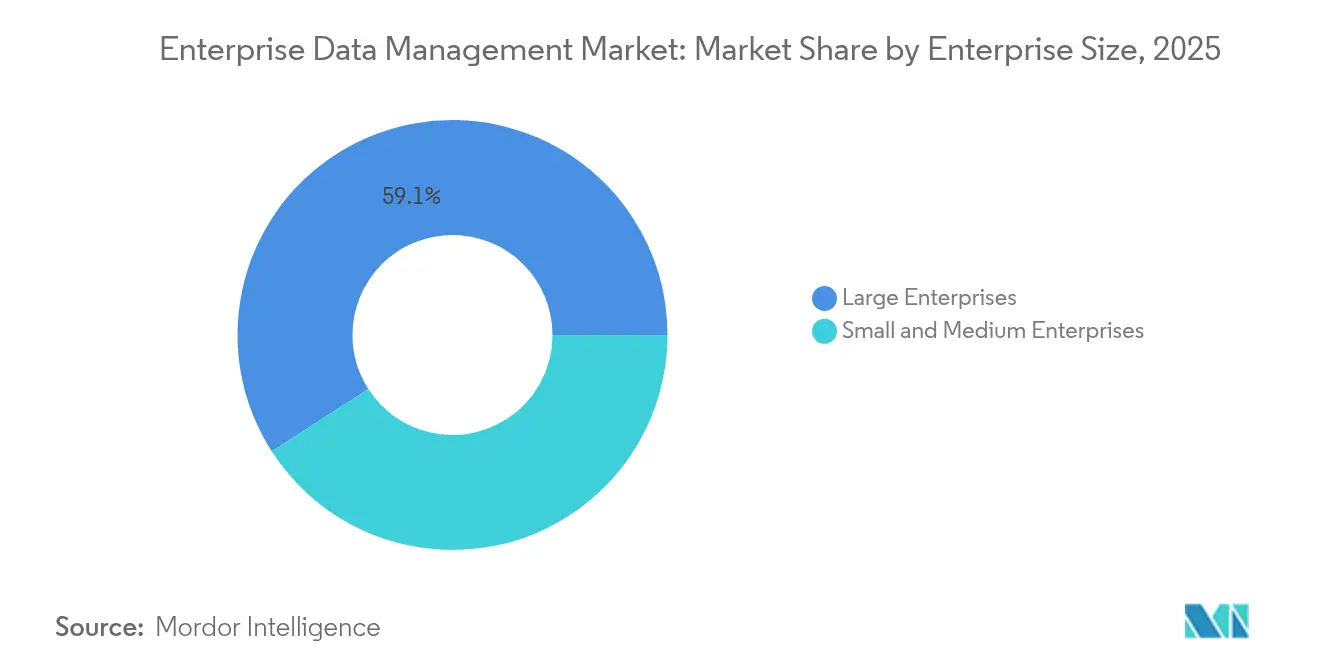

- Por tamaño de empresa, las grandes empresas controlaron el 59,10% de los ingresos de 2025; se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 13,15% hasta 2031.

- Por industria de uso final, el sector BFSI lideró con el 28,60% de los ingresos de 2025, mientras que se espera que el sector salud se expanda a una CAGR del 13,52% hasta 2031.

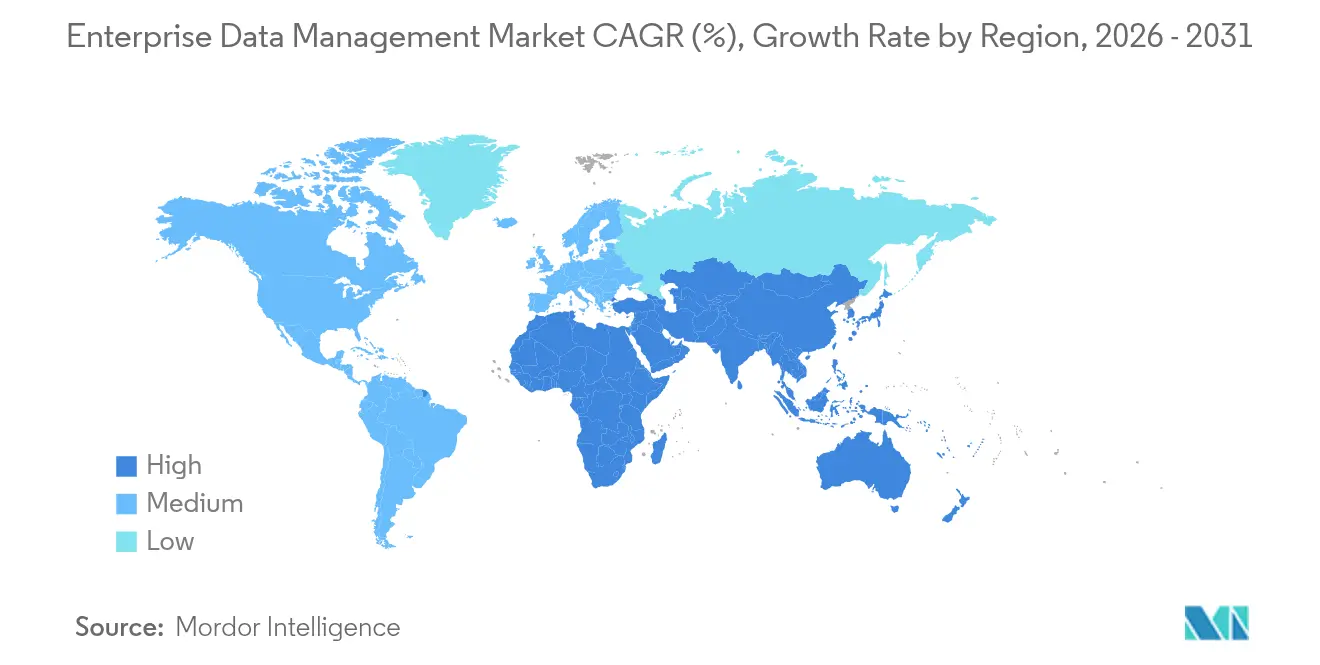

- Por geografía, América del Norte concentró el 33,40% de los ingresos de 2025; se proyecta que la región Asia-Pacífico lidere el mercado con una CAGR del 13,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Datos Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo de datos provenientes de dispositivos IoT / de borde | +2.8% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones globales de privacidad de datos | +2.1% | América del Norte y UE; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de gestión de datos empresariales nativas en la nube aceleran el tiempo de obtención de valor | +1.9% | Global, más fuerte en regiones con prioridad en la nube | Corto plazo (≤ 2 años) |

| Arquitecturas de tejido de datos habilitadas por IA reducen el costo de integración | +1.7% | América del Norte y UE mercados principales | Mediano plazo (2-4 años) |

| Mandatos de auditoría y reporte ESG impulsan la precisión de los datos maestros | +1.2% | UE a la vanguardia; América del Norte en seguimiento | Largo plazo (≥ 4 años) |

| Las plataformas de bajo código democratizan la adopción de gestión de datos empresariales para las pymes | +1.0% | Global, pronunciado en economías digitales emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento explosivo de datos provenientes de dispositivos IoT / de borde

Las empresas gestionarán 180 zettabytes de datos no estructurados en 2025, y el 60% de los fabricantes de Asia-Pacífico ya dependen de modelos de IA para gobernar los flujos de datos en el borde.[1]Accenture, "Nube Soberana: Catalizando la Próxima Ola Digital," accenture.com Los datos de sensores en tiempo real elevan la necesidad de procesamiento de baja latencia, lo que impulsa un aumento interanual del 23% en el gasto en infraestructura en la nube hasta USD 94 mil millones durante el primer trimestre de 2025. Las organizaciones deben armonizar los flujos de borde con los sistemas centrales, acelerando la adopción de tejidos de datos impulsados por IA que clasifican y enrutan automáticamente los datos en cumplimiento con los mandatos específicos del sector.

Endurecimiento de las regulaciones globales de privacidad de datos

La Directiva de Informes de Sostenibilidad Corporativa de la UE obliga a casi 50.000 empresas a divulgar 800 puntos de datos a partir de 2025, impulsando la adopción a gran escala de herramientas automatizadas de linaje y cumplimiento normativo. Simultáneamente, las normas climáticas de la SEC requieren la garantía de terceros sobre los datos de emisiones, lo que amplía la complejidad de la gobernanza. Las estrategias de nube soberana han ganado terreno, con el 37% de las empresas europeas ya invirtiendo para mantener el control jurisdiccional, una cifra que se espera aumente en los próximos dos años.[2]Expereo, "La Ruta Digital de la Seda Impulsa la Adopción del Borde en Asia-Pacífico," expereo.com Por lo tanto, las empresas pivotan hacia marcos multinube combinados con motores de políticas granulares que gestionan las diversas leyes de residencia de datos mientras mantienen los compromisos de privacidad del usuario.

Las plataformas de gestión de datos empresariales nativas en la nube aceleran el tiempo de obtención de valor

Los diseños con prioridad en API y sin servidor permiten a las empresas reducir los ciclos de integración en un 50%, eliminando la mayoría de los cuellos de botella de migración manual. La separación de cómputo y almacenamiento permite a las organizaciones escalar recursos bajo demanda, mientras que los espacios de datos unificados, como el modelo de VAST Data, permiten el análisis en tiempo real sin ETL tradicional. Los ingresos de infraestructura en la nube de Oracle aumentaron un 52% en el cuarto trimestre de 2025 a medida que las organizaciones trasladaron cargas de trabajo de misión crítica desde entornos locales hacia pilas nativas en la nube.[3]Oracle, "Comunicado de Prensa de Resultados del Cuarto Trimestre de 2025," oracle.com La implementación más rápida es cada vez más esencial para los despliegues de IA que dependen de flujos de datos inmediatos y de alta calidad.

Las arquitecturas de tejido de datos habilitadas por IA reducen el costo de integración

Dado que el 93% de los datos empresariales permanece no estructurado, los tejidos impulsados por IA establecen una capa virtualizada que permite el acceso unificado sin necesidad de reubicación física de los datos. El descubrimiento automatizado y la aplicación de calidad pueden reducir el costo de infraestructura en un 30% al tiempo que mejoran las puntuaciones de calidad de datos en un 98%. La adquisición de DataStax por parte de IBM destaca la prioridad estratégica de alinear activos no estructurados y estructurados dentro de un único tejido para respaldar los flujos de trabajo emergentes de IA agéntica. Este enfoque mitiga la proliferación de silos y mejora el retorno de inversión en implementaciones multinube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en gobernanza de datos que infla los costos de servicio | -1.8% | Global; aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| La compleja integración de sistemas heredados aumenta el riesgo de migración | -1.4% | América del Norte y UE mercados con alta presencia de sistemas heredados | Mediano plazo (2-4 años) |

| El aumento de las demandas de nube soberana fragmenta los despliegues globales | -1.1% | UE a la vanguardia; Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Temores de dependencia de proveedores en ecosistemas de hiperescaladores | -0.9% | Mercados empresariales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento en gobernanza de datos que infla los costos de servicio

El sesenta por ciento de los profesionales de datos cita las brechas de habilidades como el principal obstáculo para las iniciativas de IA, y el 42% informa que la escasez de talento degrada los objetivos de calidad de datos. Los salarios premium para roles de gobernanza de IA, ética de datos y nube soberana elevan los honorarios de consultoría, extendiendo los plazos de los proyectos. A medida que el 67% de las organizaciones maduras introduce nuevos roles de IA generativa, los equipos internos deben actualizarse rápidamente o ceder terreno a proveedores especializados, concentrando los despliegues exitosos en empresas con amplios recursos.

La compleja integración de sistemas heredados aumenta el riesgo de migración

El setenta y tres por ciento de las empresas atribuye los formatos incompatibles a dos tercios de los fallos de integración, mientras que las dependencias ocultas pueden inflar los presupuestos de los proyectos en un 40%. Los sectores regulados deben realizar una validación exhaustiva, lo que alarga los plazos más allá de los umbrales aceptables. La resistencia cultural también surge cuando la lógica de negocio de décadas de antigüedad incorporada en los mainframes necesita ser reinterpretada, lo que complica los programas de gestión del cambio y eleva la probabilidad de interrupciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios superan al software a medida que se acelera la externalización

El software contribuyó con el 62,30% de los ingresos de 2025, subrayando su papel fundamental en las plataformas de integración de datos, datos maestros y seguridad que anclan el mercado de gestión de datos empresariales. Sin embargo, los servicios registrarán una CAGR del 12,02% hasta 2031 a medida que las empresas enfrentan una complejidad creciente y recurren a la experiencia gestionada para mitigar las brechas internas de habilidades. El cambio refleja una preferencia por compromisos basados en resultados que garantizan el cumplimiento normativo y el tiempo de actividad. Los servicios profesionales orientados a la integración de IA y la configuración de nube soberana son los de mayor demanda, mientras que las ofertas gestionadas para el monitoreo de calidad de datos en tiempo real ganan terreno. Este giro de la propiedad al consumo coincide con el hallazgo de que el 60% de los líderes de datos identifica la escasez de habilidades como un obstáculo principal, una brecha que los socios de servicios llenan fácilmente.

Los proveedores ahora ofrecen plataformas integradas que unen asesoría, implementación y soporte en tiempo de ejecución, reforzando la retención y ampliando la participación de cartera. Dentro del software, los módulos de seguridad y datos maestros muestran un crecimiento resiliente a medida que se endurecen las leyes de privacidad, mientras que las herramientas ETL tradicionales se transforman en construcciones habilitadas por IA que generan automáticamente canalizaciones de integración. La combinación de componentes sugiere un movimiento continuo hacia arquitecturas de microservicios entregadas en la nube que pueden ser orquestadas por especialistas externos, impulsando aún más el impulso de los servicios externalizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La soberanía híbrida remodela la estrategia en la nube

Los entornos locales aún representaron el 55,00% de la participación del mercado de gestión de datos empresariales en 2025, aunque el segmento de nube crecerá un 14,21% anual hasta 2031 a medida que las organizaciones buscan elasticidad y menor tiempo de obtención de valor. La soberanía de datos pesa considerablemente: el 88% de las grandes empresas califica el control jurisdiccional como crítico para el negocio, lo que impulsa el interés en nubes soberanas que combinan el control local con la economía de la hiperescala. Como resultado, la ubicación de las cargas de trabajo se está volviendo dinámica; los registros sensibles permanecen en entornos locales o dentro de zonas soberanas, mientras que los entornos de prueba analíticos migran a regiones de nube pública de baja latencia. Las plataformas de orquestación híbrida que aplican políticas de gobernanza comunes en todas las ubicaciones se han convertido en un criterio de compra fundamental.

Los temores de dependencia de proveedores fomentan aún más las arquitecturas multinube. El ochenta y tres por ciento de las empresas planificó la repatriación de cargas de trabajo desde nubes públicas en 2024, un aumento significativo respecto al 43% de 2020. Esto requiere tejidos de datos flexibles que abarquen diversos entornos sin interrumpir el linaje ni los controles de seguridad, lo que explica el auge de las hojas de ruta centradas en tejidos entre los principales proveedores.

Por Tamaño de Empresa: Las herramientas de bajo código desbloquean la participación de las pymes

Las grandes empresas representaron el 59,10% de los ingresos de 2025 gracias a su escala, equipos de datos dedicados y amplios presupuestos de cumplimiento normativo. Sin embargo, las pequeñas y medianas empresas (pymes) las superarán con una CAGR del 13,15% hasta 2031. Las plataformas de bajo código y sin código abstraen las canalizaciones de datos detrás de interfaces intuitivas, lo que permite a los no especialistas construir rutinas de gobernanza. Los precios por suscripción facilitan aún más la adopción, eliminando las barreras de capital que antes restringían la entrada de las pymes. Los proveedores están empaquetando ediciones simplificadas que preservan las funciones principales de linaje, catálogo y calidad mientras reducen la sobrecarga de configuración, fomentando ciclos de implementación rápidos medidos en semanas en lugar de meses.

Mientras tanto, las grandes empresas centran su atención en la optimización, consolidando herramientas dispares en planos de control unificados e incorporando IA para automatizar las verificaciones de calidad. También están pilotando esquemas de nube soberana para satisfacer el cumplimiento transfronterizo. Las prioridades divergentes de las pymes y las grandes empresas garantizan una demanda sostenida en toda la cadena de valor, desde suites de software como servicio simplificadas hasta compromisos de asesoría a medida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El sector salud crece más rápido bajo la presión de la privacidad

Los servicios financieros retuvieron el 28,60% de los ingresos de 2025, respaldados por la vigilancia de operaciones, el análisis de riesgos y los estrictos mandatos de informes de mercados de capitales. El sector salud registrará el mayor crecimiento con una CAGR del 13,52% hasta 2031, impulsado por la HIPAA, el RGPD y las leyes de privacidad estatales que requieren un linaje auditable para los datos de los pacientes. La expansión de la telesalud desde la pandemia multiplicó los volúmenes de datos, añadiendo impulso para los sistemas modernos de datos maestros que unifican conjuntos de datos clínicos, operativos y de investigación. La manufactura mantiene una inversión constante para habilitar el mantenimiento predictivo y el análisis de calidad en las líneas de la Industria 4.0, mientras que el comercio minorista prioriza la personalización y la resiliencia de la cadena de suministro.

Los proveedores de atención médica demandan cada vez más arquitecturas de confianza cero que cifren los datos en tránsito y en reposo mientras permiten el acceso en tiempo real de los médicos. Los proveedores capaces de demostrar cumplimiento certificado, anonimización automatizada y tejidos de datos listos para IA están en posición de capturar una participación desproporcionada de los nuevos despliegues.

Análisis Geográfico

América del Norte lideró con el 33,40% de los ingresos de 2025, aprovechando marcos regulatorios avanzados y la adopción temprana de plataformas nativas en la nube en los sectores financiero y tecnológico. Las empresas asignan presupuestos significativos para cumplir con las divulgaciones climáticas de la SEC y las leyes de privacidad estatales, impulsando la demanda de suites de gobernanza integradas. Europa le sigue de cerca, con su crecimiento anclado en la aplicación del RGPD y un rápido giro hacia construcciones de nube soberana; el 37% de las empresas regionales ya ejecutan instancias soberanas, con más por venir a medida que la UE incorpora objetivos de soberanía digital en la planificación de políticas.

Sin embargo, Asia-Pacífico exhibirá la expansión más fuerte con una CAGR del 13,42% hasta 2031, respaldada por inversiones masivas en centros de datos y el programa de la Ruta Digital de la Seda que amplía la conectividad regional. El gasto en manufactura y telecomunicaciones domina, esforzándose por aprovechar los datos generados en el borde para aplicaciones habilitadas por IA.

Oriente Medio y África muestran un crecimiento constante pero menor, reflejando regímenes regulatorios incipientes y el desarrollo continuo de infraestructura. El impulso de América Latina está vinculado a las regulaciones de banca abierta y el crecimiento del comercio electrónico que escalan los requisitos de gestión de datos en tiempo real. En conjunto, estos patrones subrayan un panorama multipolar donde las regulaciones localizadas, las normas de residencia de datos y la madurez de la infraestructura dan forma a las decisiones de implementación, impulsando la necesidad de plataformas globalmente consistentes pero regionalmente adaptables.

Panorama Competitivo

El mercado permanece moderadamente concentrado. Oracle, IBM, SAP y Microsoft continúan aprovechando plataformas integrales y activas canalizaciones de adquisiciones. Los ingresos en la nube de Oracle crecieron un 27% interanual hasta USD 6.700 millones en el ejercicio fiscal 2025, reflejando la demanda de pilas integradas de base de datos a aplicación. Salesforce reforzó su posicionamiento a través de una adquisición de Informatica por USD 8.000 millones que incorpora funciones avanzadas de integración de datos y gobernanza en su ecosistema de CRM. La compra de HashiCorp por parte de IBM por USD 6.400 millones destaca la prioridad estratégica de automatizar la configuración multinube a escala.

Los competidores emergentes como Snowflake, Collibra, Alation y Confluent se concentran en nichos de alto crecimiento: almacenes de datos en lago, catálogos de datos y plataformas de transmisión, ofreciendo arquitecturas abiertas que minimizan la dependencia de proveedores. La interoperabilidad se ha convertido en un factor decisivo; las empresas evalúan rutinariamente si la hoja de ruta de gobernanza de IA de un proveedor se alinea con las posturas de seguridad existentes y los requisitos de nube soberana.

La diferenciación competitiva depende, por tanto, de la incorporación de asistentes de IA generativa que reduzcan la administración manual, las asociaciones de ecosistemas que certifiquen integraciones de conexión y reproducción, y los modelos de consumo flexibles que se ajusten a volúmenes de datos impredecibles.

Líderes de la Industria de Gestión de Datos Empresariales

Oracle Corporation

Amazon Web Services Inc.

Informatica Inc.

SAP SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: IBM presentó la Suite de Transformación para Aplicaciones SAP, automatizando la evaluación técnica y la migración de datos para acortar los proyectos de S/4HANA.

- Junio de 2025: Sema4.ai obtuvo USD 25 millones en financiación de extensión de la Serie A para escalar su plataforma de agentes de IA integrada con Snowflake Marketplace.

- Abril de 2025: Huawei presentó su Solución de Lago de Datos con IA, uniendo almacenamiento, gobernanza y cadenas de herramientas de IA para acelerar las cargas de trabajo de análisis.

- Enero de 2025: Prophecy recaudó USD 47 millones en la Serie B1 para mejorar el software de integración de datos impulsado por IA para migraciones a la nube.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión de datos empresariales como el conjunto completo de software y servicios gestionados relacionados que ingieren, limpian, aseguran, almacenan, integran y gobiernan datos estructurados, semiestructurados y no estructurados generados dentro de una organización en entornos locales y en la nube, permitiendo el análisis conforme a la normativa y la toma de decisiones operativas. Según Mordor Intelligence, las estimaciones de valor se presentan en USD y rastrean los ingresos obtenidos por los proveedores que suministran estas capacidades a clientes empresariales en todo el mundo.

Exclusión del alcance: las herramientas de sincronización de archivos de grado de consumidor y las aplicaciones de inteligencia empresarial independientes no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Software

- Seguridad de Datos

- Gestión de Datos Maestros

- Integración de Datos y ETL

- Almacenamiento de Datos

- Migración de Datos

- Gestión de Metadatos

- Calidad y Administración de Datos

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Software

- Por Modelo de Implementación

- Local

- Nube

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Uso Final

- Tecnología de la Información y Telecomunicaciones

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- Energía y Servicios Públicos

- Educación

- Otras Industrias de Uso Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a directores de datos, socios de plataformas en la nube e integradores de sistemas en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validan los factores de adopción, los precios de venta promedio y los cambios en la implementación que los datos secundarios por sí solos no pueden revelar, ayudándonos a refinar los supuestos antes de que se consoliden los números.

Investigación Documental

Comenzamos con conjuntos de datos públicos autorizados como los indicadores de economía digital de la OCDE, las directrices de ciberseguridad del NIST, las estadísticas de aplicación del RGPD de la UE y las tablas de gasto en TIC regionales del Banco Mundial. Los informes anuales de las empresas, las presentaciones para inversores y los documentos técnicos de asociaciones comerciales complementan las métricas de uso, mientras que las plataformas de pago, incluidas D&B Hoovers y Dow Jones Factiva, nos proporcionan divisiones granulares de ingresos de proveedores y noticias recientes sobre acuerdos. Este mosaico nos permite mapear el conjunto de demanda y calibrar la cobertura de proveedores en regiones e industrias. Las fuentes citadas anteriormente son ilustrativas; se consultaron muchas referencias adicionales durante la recopilación y verificación cruzada de datos.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el mercado de arriba hacia abajo reconciliando el gasto global en TI empresarial con las ratios de gasto en gestión de datos, ajustadas por la penetración en la nube y la intensidad de las industrias reguladas, y luego comparamos los totales con agregaciones selectivas de abajo hacia arriba a partir de ingresos de proveedores muestreados y verificaciones de canales. Las variables clave que alimentan el modelo incluyen el volumen promedio de almacenamiento de datos por empleado, el precio por terabyte, el número de acciones de cumplimiento normativo, la participación de las cargas de trabajo en la nube pública y las perspectivas del PIB sectorial. Un pronóstico de regresión multivariante proyecta cada impulsor a cinco años; el análisis de escenarios prueba casos de alta regulación y bajo precio, y las brechas en los insumos de abajo hacia arriba se suavizan con valores proxy medianos acordados durante las llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de analistas senior, las señales de anomalías desencadenan un nuevo contacto con las fuentes, y la varianza respecto a las series históricas se limita dentro de límites predefinidos. El modelo se actualiza anualmente, con actualizaciones intermedias si eventos regulatorios o tecnológicos significativos modifican la demanda.

Por Qué Nuestra Base de Referencia de Gestión de Datos Empresariales Merece Confianza

Los valores publicados a menudo divergen porque las empresas seleccionan diferentes combinaciones de componentes, convierten divisas en fechas distintas o extrapolan bases de referencia más antiguas.

Los principales factores de brecha incluyen la inclusión únicamente de ingresos de software, la omisión de servicios gestionados, supuestos agresivos de deflación de precios en la nube o la dependencia de referencias previas a la pandemia que subestiman el gasto actual en gobernanza de datos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 122,84 mil millones (2025) | ||

| USD 110,53 mil millones (2024) | Consultora Global A | cobertura de componentes más estrecha y año base anterior |

| USD 101,04 mil millones (2024) | Editorial de la Industria B | excluye servicios gestionados y muestrea solo a los principales proveedores |

| USD 77,90 mil millones (2020) | Consultora Regional C | base de referencia heredada y supuesto conservador de adopción en la nube |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, el año base actualizado y el modelado combinado de arriba hacia abajo y de abajo hacia arriba ofrecen una visión de mercado equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Gestión de Datos Empresariales?

Se espera que el tamaño del Mercado de Gestión de Datos Empresariales alcance USD 135,95 mil millones en 2026 y crezca a una CAGR del 10,69% para llegar a USD 225,97 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de gestión de datos empresariales?

El mercado de gestión de datos empresariales está valorado en USD 135,95 mil millones en 2026 y se prevé que alcance USD 225,97 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de gestión de datos empresariales?

Los servicios se están expandiendo a una CAGR del 12,02% a medida que las organizaciones externalizan la experiencia para gestionar la creciente complejidad de la gobernanza.

¿Por qué el sector salud está adoptando rápidamente las plataformas de gestión de datos empresariales?

El sector salud enfrenta estrictas regulaciones de privacidad de pacientes y crecientes volúmenes de datos de telesalud, impulsando una CAGR del 13,52% para las soluciones de gestión de datos empresariales en el sector. Se estima que crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Cómo afectan las regulaciones de privacidad de datos a los modelos de implementación?

El endurecimiento de las leyes fomenta estrategias híbridas y de nube soberana para que los datos sensibles permanezcan dentro de los límites jurisdiccionales mientras se aprovecha la escalabilidad de la nube.

¿Qué tecnologías reducen más los costos de integración de datos?

Los tejidos de datos habilitados por IA virtualizan el acceso a fuentes dispares, reduciendo los costos de integración al conectar datos sin movimiento físico y automatizando las verificaciones de calidad.

Última actualización de la página el: