Tamaño y Participación del Mercado de Software de Captura de Documentos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

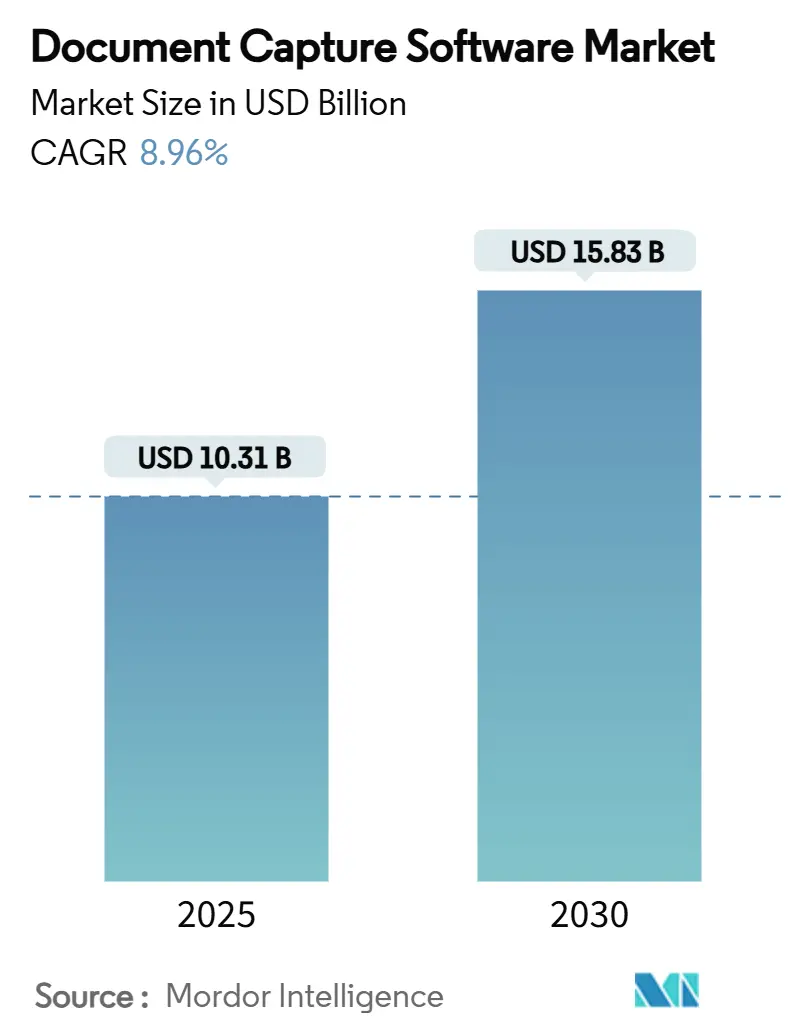

| Tamaño del Mercado (2025) | 10.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.96% CAGR |

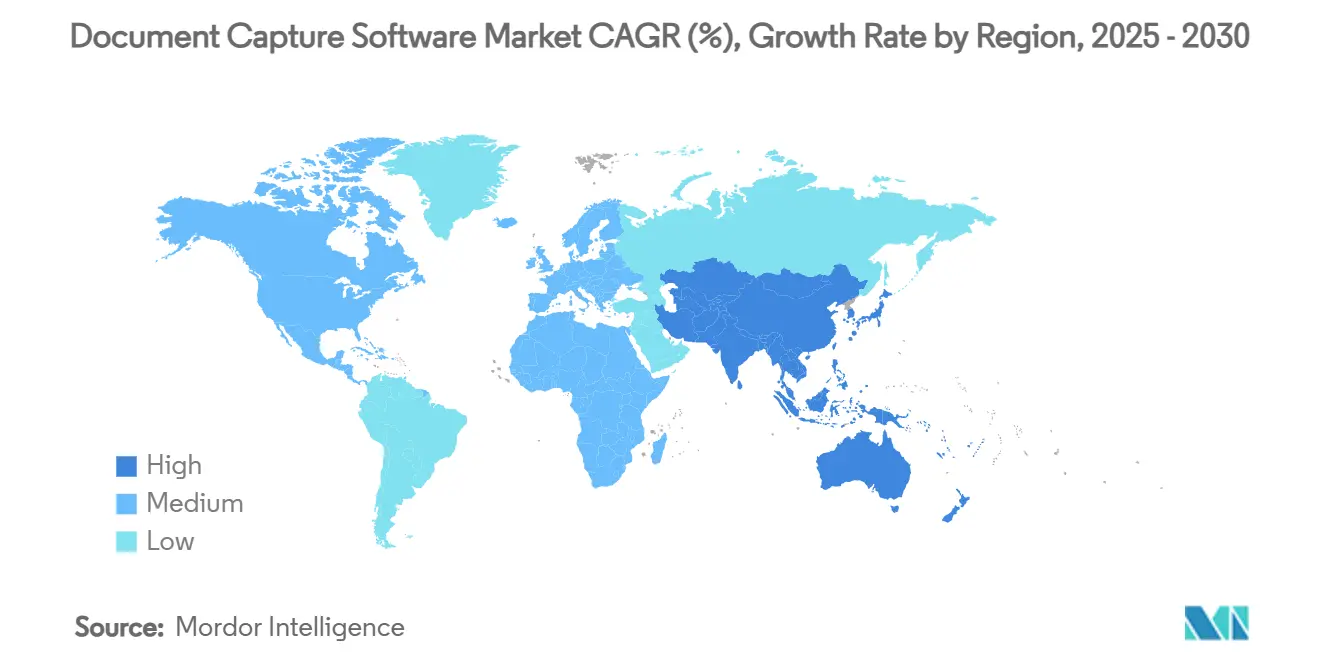

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

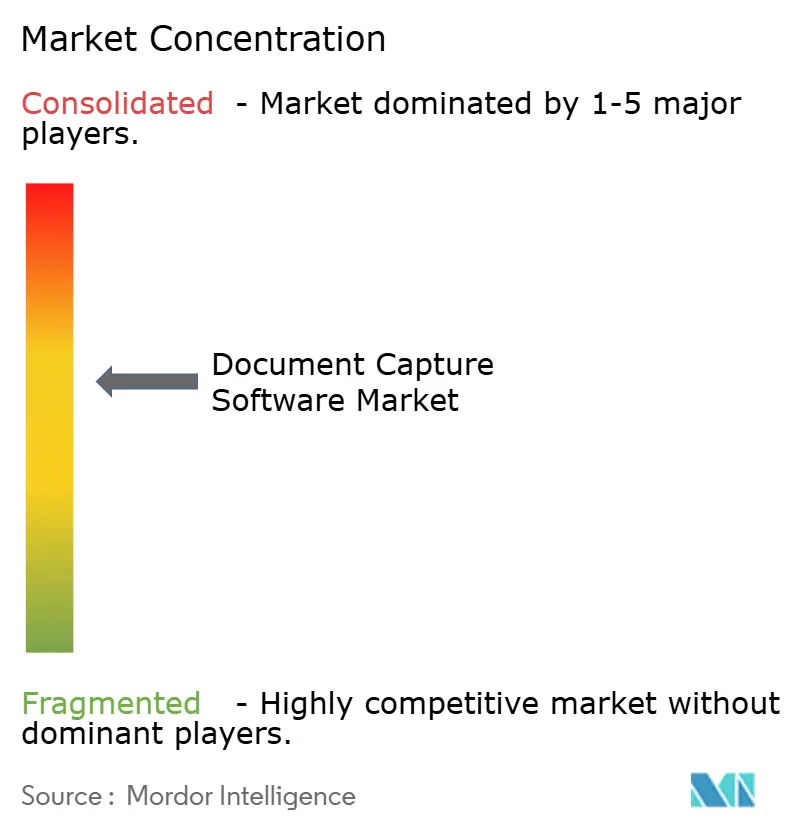

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Captura de Documentos por Mordor Intelligence

El tamaño del mercado de software de captura de documentos se sitúa en USD 10,31 mil millones en 2025 y se proyecta que alcance los USD 15,83 mil millones en 2030, lo que refleja una CAGR del 8,96% durante el período de pronóstico. Los modelos de implementación en la nube dominan ahora la adopción, las capacidades de procesamiento inteligente de documentos (IDP) están eclipsando el reconocimiento óptico de caracteres (OCR) basado en reglas, y los proveedores están incorporando inteligencia artificial generativa para lograr el procesamiento directo. El crecimiento se sustenta en los mandatos globales de digitalización, los requisitos de trabajo híbrido y las mayores presiones de cumplimiento normativo, mientras que los objetivos de eficiencia de costos en los centros de servicios compartidos impulsan conversaciones de retorno sobre la inversión aceleradas. La intensidad competitiva es moderada, ya que los proveedores establecidos defienden su participación mediante actualizaciones continuas de plataformas y adquisiciones, y los competidores emergentes se centran en la innovación de modelos de lenguaje de gran escala (LLM) para cerrar las brechas de precisión. El mercado de software de captura de documentos está, por tanto, transitando de la digitalización táctica a la habilitación estratégica de ingresos.

Conclusiones Clave del Informe

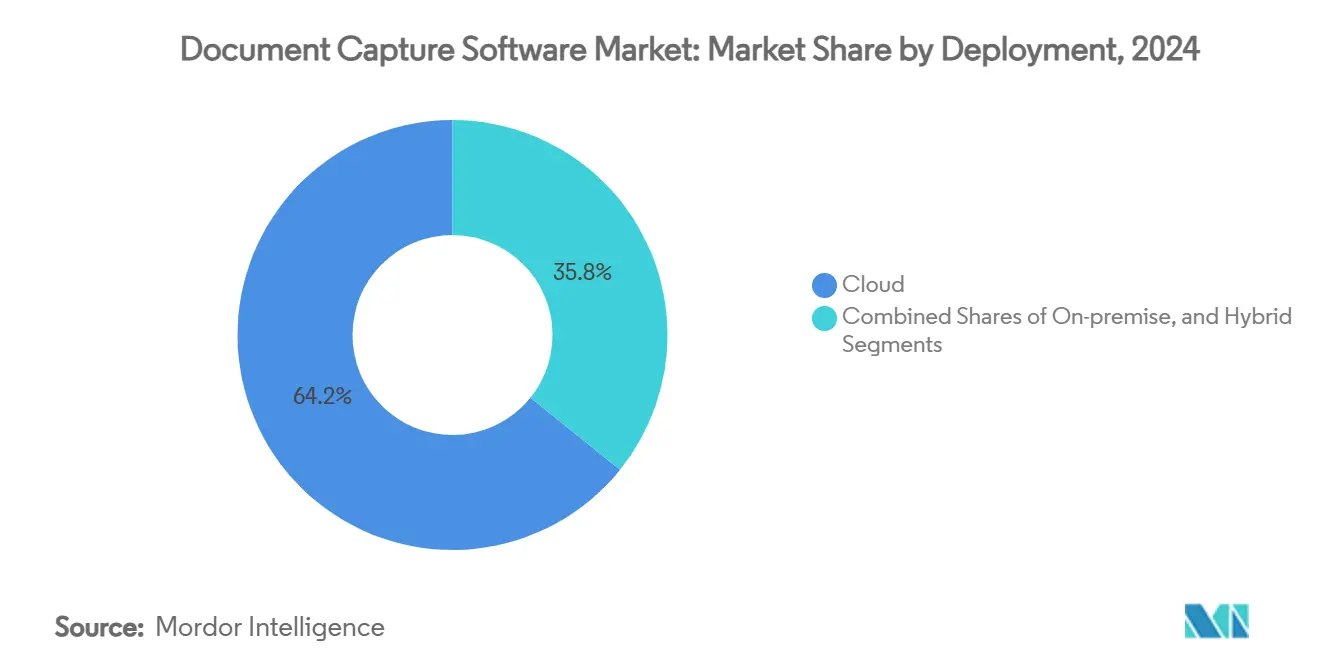

- Por implementación, la nube capturó el 64,21% de la participación del mercado de software de captura de documentos en 2024, mientras que el mismo método de implementación avanza a una CAGR del 12,67% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 54,06% del tamaño del mercado de software de captura de documentos en 2024; las pequeñas y medianas empresas se están expandiendo a una CAGR del 13,71%.

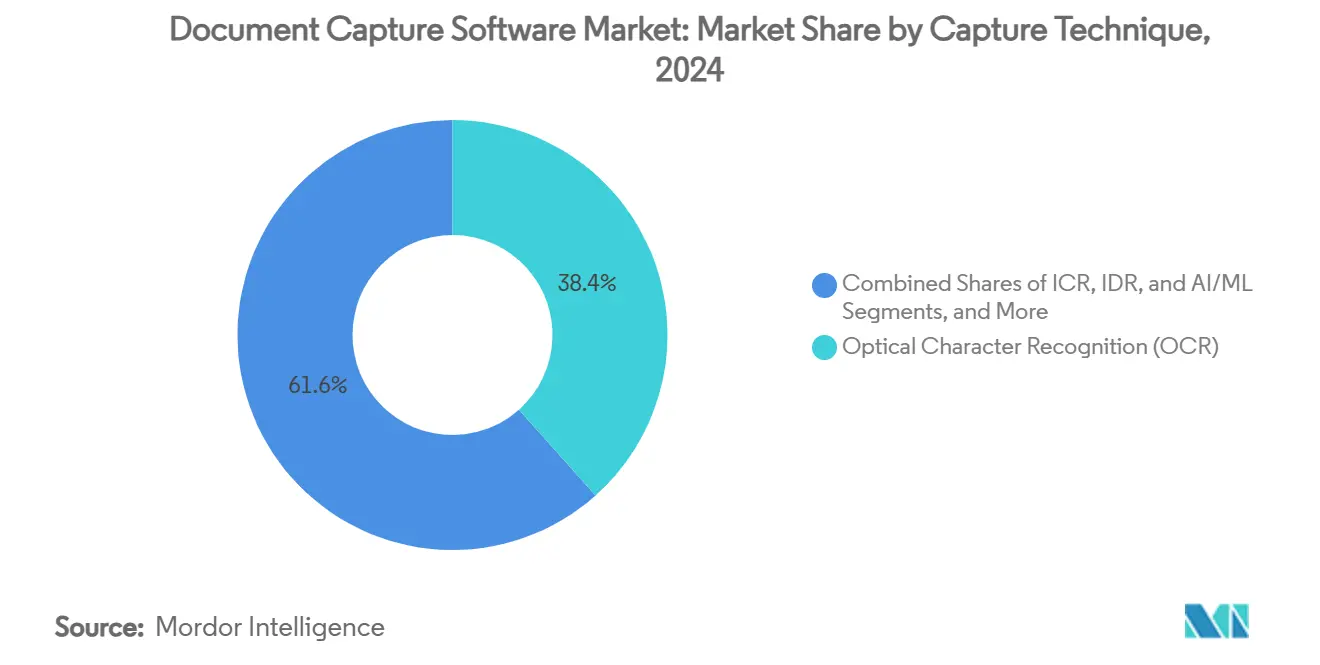

- Por técnica de captura, el OCR lideró con una participación de ingresos del 38,42% en 2024, mientras que el procesamiento inteligente de documentos crece a una CAGR del 11,85%.

- Por industria de usuario final, BFSI representó el 22,61% de la participación del mercado de software de captura de documentos en 2024, mientras que el sector salud se expande a una CAGR del 12,04%.

- Por geografía, América del Norte comandó el 37,91% de la participación en 2024; se pronostica que Asia-Pacífico crecerá a una CAGR del 11,34% hasta 2030.

Tendencias e Información del Mercado Global de Software de Captura de Documentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de digitalización empresarial a gran escala | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos estrictos de retención de datos y cumplimiento normativo | +1.8% | Global, particularmente en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del trabajo remoto e híbrido | +1.4% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Presión de eficiencia de costos en centros de servicios compartidos | +1.2% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Hojas de ruta de hiper-automatización en empresas del mercado medio | +0.9% | Núcleo APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Captura en el borde para análisis en tiempo casi real | +0.7% | Global, adopción temprana en centros de manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Digitalización Empresarial a Gran Escala

Las organizaciones vinculan las inversiones en captura directamente a los flujos de trabajo de planificación de recursos empresariales, tratando la automatización inteligente como un generador de ingresos en lugar de una función de gastos generales. TotalAgility 8.1 de Tungsten Automation reduce los ciclos de desarrollo en un 80%, lo que permite el despliegue rápido de agentes de inteligencia artificial que gestionan contenido de alto volumen.[1]Tungsten Automation, "Tungsten Automation Unveils TotalAgility 8.1: Powering Rapid AI Agent Development and Smarter Automation," tungstenautomation.com El marco de facturación electrónica de Dinamarca genera ahorros anuales de EUR 150 millones (USD 163 millones).[2]Comisión Europea, "Plan de Acción de Administración Electrónica," europa.eu La automatización de la contratación pública en Italia recorta EUR 3 mil millones (USD 3,3 mil millones) en gasto, lo que subraya los beneficios de escala. La inteligencia artificial generativa permite a las empresas procesar formatos no estructurados con razonamiento contextual, eliminando la dependencia de plantillas fijas. En consecuencia, el mercado de software de captura de documentos se beneficia de un patrocinio ejecutivo sostenido y de asignaciones presupuestarias plurianuales.

Mandatos Estrictos de Retención de Datos y Cumplimiento Normativo

Los objetivos de la Unión Europea para servicios públicos en línea universales para 2030 obligan a los socios del sector privado a demostrar capacidades de captura de nivel de auditoría. Las instituciones financieras implementan soluciones como la API AnyParser de CambioML, que mejora la precisión de KYC al tiempo que acelera las cargas de trabajo de verificación.[3]CambioML, "AnyParser API: The First LLM for Document Parsing," cambioml.com Los proveedores incorporan funciones de clasificación automática y retención para convertir el cumplimiento normativo en un diferenciador estratégico. Las normas de procesamiento transfronterizo favorecen las plataformas en la nube que garantizan la residencia de datos específica de cada jurisdicción sin penalizaciones de latencia. A medida que los reguladores endurecen la supervisión, las empresas amplían la adopción para mitigar posibles multas, impulsando el mercado de software de captura de documentos.

Expansión del Trabajo Remoto e Híbrido

Los patrones de trabajo distribuido exigen una captura segura e independiente del dispositivo. Los Campos Inteligentes de Laserfiche extraen contenido manuscrito mediante inteligencia artificial en el dispositivo, protegiendo los datos en tránsito. La computación en el borde admite el procesamiento en tiempo casi real en sucursales, minimizando el uso del ancho de banda sin relajar la gobernanza. El OCR con inteligencia artificial de LINE WORKS reduce el tiempo de entrada de pedidos de 200 horas a 45 horas, lo que demuestra el potencial de productividad. Las arquitecturas de confianza cero y el cifrado son ahora requisitos básicos, y la captura se reconoce como infraestructura central del espacio de trabajo digital. Estos factores amplían el mercado de software de captura de documentos al integrar la captura en la colaboración cotidiana.

Presión de Eficiencia de Costos en Centros de Servicios Compartidos

La facturación electrónica reduce los gastos de procesamiento hasta en un 90% en comparación con los flujos en papel. El OCR avanzado alcanza una precisión del 99% en formularios estándar, y las extensiones de LLM mejoran el rendimiento en imágenes de baja calidad entre un 20% y un 30%. La configuración en lenguaje natural reduce las barreras para los usuarios de negocio, reduciendo las colas de TI. La reasignación del personal a funciones de análisis eleva el valor percibido, impulsando la financiación continua. Por tanto, los imperativos de racionalización de costos amplían tangiblemente el mercado de software de captura de documentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de cambio de plataformas de contenido heredadas | -1.6% | Global, particularmente en empresas establecidas | Mediano plazo (2-4 años) |

| Preocupaciones persistentes sobre privacidad de datos y soberanía | -1.1% | UE e industrias reguladas a nivel global | Largo plazo (≥ 4 años) |

| Escasez de talento cualificado en configuración de IDP | -0.8% | Global, aguda en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Crecientes alternativas de código abierto que erosionan las tarifas de licencia | -0.5% | Global, concentrado en segmentos de pymes sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio de Plataformas de Contenido Heredadas

Las integraciones complejas y las prácticas de usuario arraigadas extienden los proyectos de migración más allá del horizonte de dos años. El gobierno del Reino Unido señala que el 47% de los servicios centrales aún carecen de vías digitales a pesar de los posibles ahorros de GBP 45 mil millones (USD 58 mil millones). Los proveedores contrarrestan con conectores de primera API; Tungsten Automation enumera más de 200 integraciones que permiten la adopción gradual. No obstante, la coexistencia de múltiples sistemas eleva la carga operativa, ralentizando temporalmente la expansión del mercado de software de captura de documentos.

Preocupaciones Persistentes sobre Privacidad de Datos y Soberanía

El RGPD y las regulaciones específicas del sector a menudo requieren captura local o híbrida, moderando el entusiasmo por la nube pura. La investigación de la OCDE muestra que solo el 18% de las pymes conoce el apoyo gubernamental para la digitalización conforme, lo que prolonga la incertidumbre. Los proveedores responden con cifrado, aprendizaje federado y ofertas de nube soberana, pero los compromisos arquitectónicos pueden limitar los beneficios de escalabilidad. Estos factores frenan el crecimiento a corto plazo dentro del mercado de software de captura de documentos, aunque los avances tecnológicos pueden aliviar las restricciones con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Dominancia de la Nube se Acelera

Los modelos en la nube representaron el 64,21% de la participación del mercado de software de captura de documentos en 2024 y se proyecta que crezcan a una CAGR del 12,67%. Los servicios de contenido alojados de Hyland ofrecen un tiempo de actividad del 99,99% y reducen los tiempos de implementación en un 75%. OpenText Core Capture escala en nubes públicas, privadas y gestionadas, utilizando aprendizaje automático para la clasificación automatizada. Los acuerdos híbridos persisten donde prevalecen los mandatos de residencia de datos, aunque incluso las entidades reguladas adoptan arquitecturas adyacentes a la nube para la capacidad de demanda puntual. La convergencia de los LLM y la infraestructura elástica posiciona a la nube como la opción predeterminada para las nuevas implementaciones, fortaleciendo los flujos de ingresos recurrentes de los proveedores y profundizando el compromiso del cliente en todo el mercado de software de captura de documentos.

Los modelos de suscripción en la nube reconfiguran el costo total de propiedad, trasladando los presupuestos del gasto de capital al gasto operativo y permitiendo a las pymes acceder a capacidades de nivel empresarial. La entrega continua de actualizaciones de inteligencia artificial acorta los ciclos de innovación, garantizando que los usuarios obtengan ganancias de precisión incrementales sin migraciones de plataforma disruptivas. En consecuencia, la industria de software de captura de documentos experimenta una paridad de características acelerada entre geografías, reforzando el liderazgo de la nube.

Por Tamaño de Organización: La Aceleración de las Pymes Desafía la Dominancia Empresarial

Las grandes empresas representan el 54,06% del tamaño del mercado de software de captura de documentos, pero las pymes se están expandiendo a una CAGR del 13,71%. El Grupo de Trabajo de Adopción Digital para Pymes del Reino Unido subraya el apoyo político diseñado para impulsar mejoras de productividad. GenX AI-OCR aborda los puntos críticos de las pymes con una precisión del 96% y configuración basada en asistentes. Las plataformas sin código reducen las barreras técnicas, permitiendo a los equipos de línea de negocio automatizar flujos de trabajo previamente manuales. Los proveedores ahora adaptan los niveles de precios, los recursos de formación y los ecosistemas de socios para atraer al segmento del mercado medio.

Los compradores de nivel empresarial continúan impulsando el volumen, pero enfatizan las integraciones profundas con ERP y los módulos avanzados de cumplimiento normativo. Las pymes valoran la velocidad, la asequibilidad y las plantillas listas para usar. Esta bifurcación obliga a los proveedores a mantener hojas de ruta duales, garantizando que el mercado de software de captura de documentos capture la expansión en ambos frentes.

Por Técnica de Captura: La Inteligencia Artificial y el Aprendizaje Automático Disrumpen el Liderazgo del OCR

El OCR retiene la mayor participación con el 38,42%, aunque el procesamiento inteligente de documentos está creciendo a una CAGR del 11,85%. La inteligencia LLM de super.AI proporciona aprendizaje de cero disparos para diseños no vistos anteriormente. Las mejoras del primer trimestre de 2025 elevan la precisión del OCR al 99,56%, mientras que el posprocesamiento con LLM mejora los resultados de imágenes de baja calidad. El IDP combina la extracción de texto con el razonamiento contextual, ofreciendo una reducción sustancial de errores en los flujos de trabajo de solicitudes de préstamos y procesamiento de reclamaciones.

El reconocimiento inteligente de caracteres y el reconocimiento inteligente de documentos sirven de puente entre las técnicas heredadas y las de próxima generación, mientras que la captura móvil satisface la demanda de la fuerza laboral distribuida. Las instituciones financieras reportan ganancias del 80% en velocidad de procesamiento y reducciones del 95% en errores tras adoptar el IDP. Esta trayectoria señala una transición a largo plazo hacia arquitecturas nativas de inteligencia artificial dentro del mercado de software de captura de documentos.

Por Industria de Usuario Final: El Sector Salud Disrumpe la Dominancia de BFSI

Los segmentos de BFSI lideraron con el 22,61% de la participación del mercado de software de captura de documentos en 2024, implementando análisis de alta precisión para KYC y verificaciones de fraude. El sector salud, sin embargo, muestra una CAGR del 12,04% impulsada por los mandatos de digitalización de registros de pacientes y el logro de estándares de interoperabilidad. Los hospitales japoneses pilotan GenOCR para extraer notas manuscritas de médicos, reduciendo el tiempo de codificación de historiales clínicos en un 60%. Las agencias gubernamentales siguen el mismo camino a medida que maduran los programas de administración electrónica, mientras que el comercio minorista aplica la automatización a la documentación de la cadena de suministro. La manufactura aprovecha el IDP para los certificados de control de calidad, y los despachos legales automatizan el análisis de contratos, lo que demuestra la amplitud sectorial.

Las características específicas de cada sector vertical, como el cumplimiento de HIPAA para el sector salud o los informes de Basilea III para la banca, dan forma a las hojas de ruta de los productos. Los proveedores agrupan cada vez más modelos preentrenados ajustados para la jerga del dominio, consolidando su papel en la ampliación de la adopción en todo el mercado de software de captura de documentos.

Análisis Geográfico

América del Norte comanda el 37,91% de los ingresos, beneficiándose de la adopción temprana de la nube, una sólida financiación de capital de riesgo y un denso ecosistema de proveedores de tecnología. Las empresas estadounidenses priorizan la automatización de extremo a extremo, estandarizando a menudo en plataformas que combinan el IDP con la automatización robótica de procesos y el análisis. Las empresas canadienses y mexicanas adoptan la captura para gestionar la documentación del comercio transfronterizo, reforzando la cohesión regional. Los incentivos gubernamentales y la estricta regulación del sector financiero refuerzan la demanda.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 11,34%. Japón lidera la innovación, donde GenOCR de Jinbay procesa formularios complejos con una precisión del 99% para la construcción y la manufactura. China e India impulsan el volumen a través de la digitalización del sector público, mientras que Corea del Sur y Singapur emergen como centros de investigación en inteligencia artificial. Los subsidios y las directivas de nube primero aceleran la adopción empresarial, permitiendo que el mercado de software de captura de documentos escale rápidamente en diversos perfiles económicos.

Europa equilibra la sofisticación con el rigor regulatorio. El RGPD y las políticas de nube soberana condicionan los modelos de implementación, pero los objetivos de la UE para el 100% de servicios públicos en línea energizan la inversión. Alemania, Francia y el Reino Unido encabezan los despliegues empresariales, mientras que Dinamarca muestra ahorros mensurables derivados de la facturación electrónica. Los mandatos de banca abierta y factura electrónica armonizan los estándares entre los estados miembros, ampliando la demanda potencial. En otros lugares, América del Sur, Oriente Medio y África registran una adopción constante a medida que mejora la infraestructura y los gobiernos digitalizan la contratación pública. Aunque su participación combinada es modesta, los socios locales y los niveles asequibles de SaaS amplían la huella del mercado de software de captura de documentos.

Panorama Competitivo

El mercado de software de captura de documentos muestra una concentración moderada. ABBYY, Hyland y Tungsten Automation refuerzan sus carteras con servicios de inteligencia artificial generativa y conectores listos para usar. La expansión de I+D de ABBYY en India en 2024 aumenta la capacidad de ingeniería y localiza los modelos de lenguaje. La visión de Content Innovation Cloud de Hyland pivota de la gestión de contenido a la automatización inteligente, posicionando a la empresa para ventas adicionales en cuentas heredadas.

Tungsten Automation integra constructores de agentes de inteligencia artificial que reducen drásticamente el tiempo de configuración, elevando las tasas de retención de agilidad total. OpenText reporta ingresos de USD 5,8 mil millones en el ejercicio fiscal 2024 con ventas en la nube de USD 1,8 mil millones, destacando el impulso comercial. Hyperscience avanza su plataforma Hypercell con conectores empresariales más profundos, con el objetivo de desplazar la introducción manual de datos en flujos de trabajo altamente regulados.

Los disruptores emplean modelos de lenguaje de gran escala para aproximarse a la comprensión a nivel humano. DeepOpinion obtuvo el estatus de Innovador de IDC al demostrar el procesamiento directo para formularios semiestructurados. CAPSYS introduce escáneres conectados al IoT para la captura en el punto de origen, minimizando la latencia en entornos logísticos. SMA Technologies adquirió Encapture para integrar el IDP en suites de automatización más amplias, lo que ilustra la convergencia entre la captura y la orquestación. Las solicitudes de patentes enfatizan la revisión basada en anotaciones y la síntesis de documentos generada por inteligencia artificial, lo que indica una expansión hacia fases adyacentes del ciclo de vida.

La consolidación de plataformas y las estrategias de pila completa elevan los costos de cambio, pero la presión del código abierto frena la inflación de licencias en el segmento de pymes. El análisis en el borde y la inteligencia artificial que preserva la privacidad siguen siendo áreas de espacio en blanco donde ningún líder claro domina aún, preparando el escenario para la diferenciación de la próxima ola en el mercado de software de captura de documentos.

Líderes de la Industria de Software de Captura de Documentos

Kofax Inc.

Hyland Software, Inc.

ABBYY Solutions Ltd.

OpenText Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Laserfiche lanzó Campos Inteligentes con reconocimiento de escritura a mano y Chat Inteligente, lo que permite el acceso conversacional a los repositorios al tiempo que automatiza la extracción de datos

- Junio de 2025: Jinbay Corporation actualizó GenOCR para capturar texto manuscrito, fórmulas y diagramas con una precisión del 99%, orientado a procesos de ingeniería

- Marzo de 2025: Hyperscience lanzó una nueva versión de Hypercell centrada en una integración de sistemas más profunda y un procesamiento avanzado de documentos

- Febrero de 2025: CAPSYS Technologies introdujo el Escaneo Conectado Inteligente IoT impulsado por CAPSYS CAPTURE ONLINE, que ofrece captura cifrada en el punto de origen sin necesidad de PC

Alcance del Informe Global del Mercado de Software de Captura de Documentos

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Reconocimiento Óptico de Caracteres (OCR) |

| Reconocimiento Inteligente de Caracteres (ICR) |

| Reconocimiento Inteligente de Documentos (IDR) |

| Procesamiento Inteligente de Documentos (Inteligencia Artificial/Aprendizaje Automático) |

| Captura Móvil / Inteligente |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Servicios Legales y Profesionales |

| Educación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Turquía | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Técnica de Captura | Reconocimiento Óptico de Caracteres (OCR) | ||

| Reconocimiento Inteligente de Caracteres (ICR) | |||

| Reconocimiento Inteligente de Documentos (IDR) | |||

| Procesamiento Inteligente de Documentos (Inteligencia Artificial/Aprendizaje Automático) | |||

| Captura Móvil / Inteligente | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Servicios Legales y Profesionales | |||

| Educación | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Turquía | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de soluciones de procesamiento inteligente de documentos?

Se pronostica que el IDP se expandirá a una CAGR del 11,85% hasta 2030, a medida que las empresas transitan del OCR basado en reglas a la extracción contextual mediante inteligencia artificial.

¿Qué opción de implementación dominará el gasto para 2030?

La nube ya captura el 64,21% del gasto y se proyecta que supere a todos los demás modelos con una CAGR del 12,67%.

¿Qué sector vertical muestra el mayor potencial de crecimiento futuro?

El sector salud avanza a una CAGR del 12,04%, impulsado por los mandatos de digitalización de datos de pacientes y los objetivos de interoperabilidad.

¿Por qué las pymes están adoptando plataformas de captura más rápidamente que las grandes empresas?

Las suscripciones en la nube, la configuración sin código y los programas gubernamentales de productividad reducen las barreras de costo y habilidades, lo que permite una CAGR del 13,71% en el segmento de pymes.

¿Qué región lidera la innovación en precisión de OCR con inteligencia artificial?

Asia-Pacífico, especialmente Japón, donde soluciones como GenOCR alcanzan una precisión del 99% en documentos manuscritos complejos.

¿Cómo cambia la inteligencia artificial generativa el panorama competitivo?

Los proveedores integran LLM para lograr el procesamiento directo, elevando los costos de cambio y creando nuevos flujos de ingresos por servicios.

Última actualización de la página el: