Tamaño y Participación del Mercado de Software de Gestión de Gastos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Gastos por Mordor Intelligence

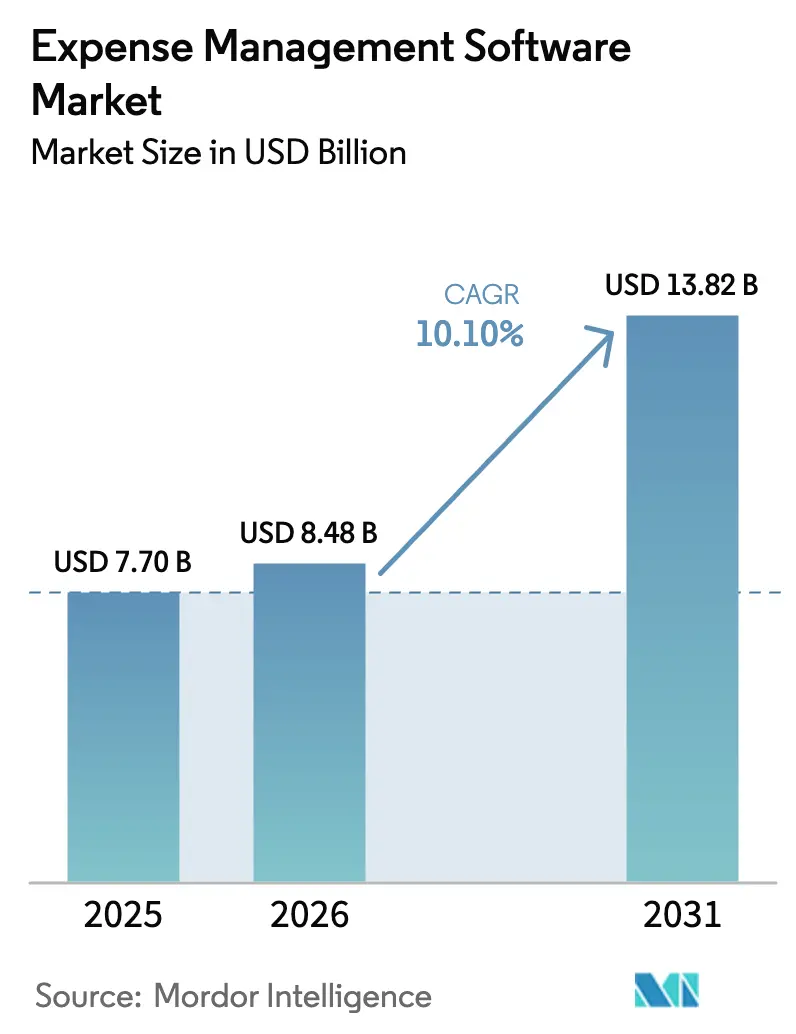

El tamaño del Mercado de Software de Gestión de Gastos en 2026 se estima en USD 8,48 mil millones, creciendo desde el valor de 2025 de USD 7,70 mil millones con proyecciones para 2031 que muestran USD 13,82 mil millones, creciendo a una CAGR del 10,10% durante 2026-2031.

El crecimiento está impulsado por las normas obligatorias de facturación electrónica, la presión de los directores financieros para automatizar los flujos de trabajo financieros y la rápida migración desde herramientas locales hacia plataformas en la nube que ofrecen visibilidad en tiempo real sobre el gasto global. Las grandes empresas están escalando suites integradas que unifican los gastos de viajes, telecomunicaciones y adquisiciones bajo un único motor de políticas, mientras que las pequeñas y medianas empresas (pymes) impulsan la innovación en experiencias de usuario intuitivas y modelos de precios de baja fricción. La inteligencia artificial está avanzando más allá de la captura básica de recibos hacia la automatización de auditorías de volumen completo, lo que permite a los equipos financieros revisar cada envío en lugar de una pequeña muestra. Los programas de tarjetas de finanzas integradas añaden mayor impulso al transmitir datos de transacciones enriquecidos directamente a los flujos de trabajo de aprobación, acelerando los reembolsos y eliminando la codificación manual. Como resultado, el mercado de software de gestión de gastos continúa evolucionando desde soluciones puntuales hacia plataformas independientes del dispositivo y preparadas para el cumplimiento normativo que reducen el riesgo y la carga administrativa.

Conclusiones Clave del Informe

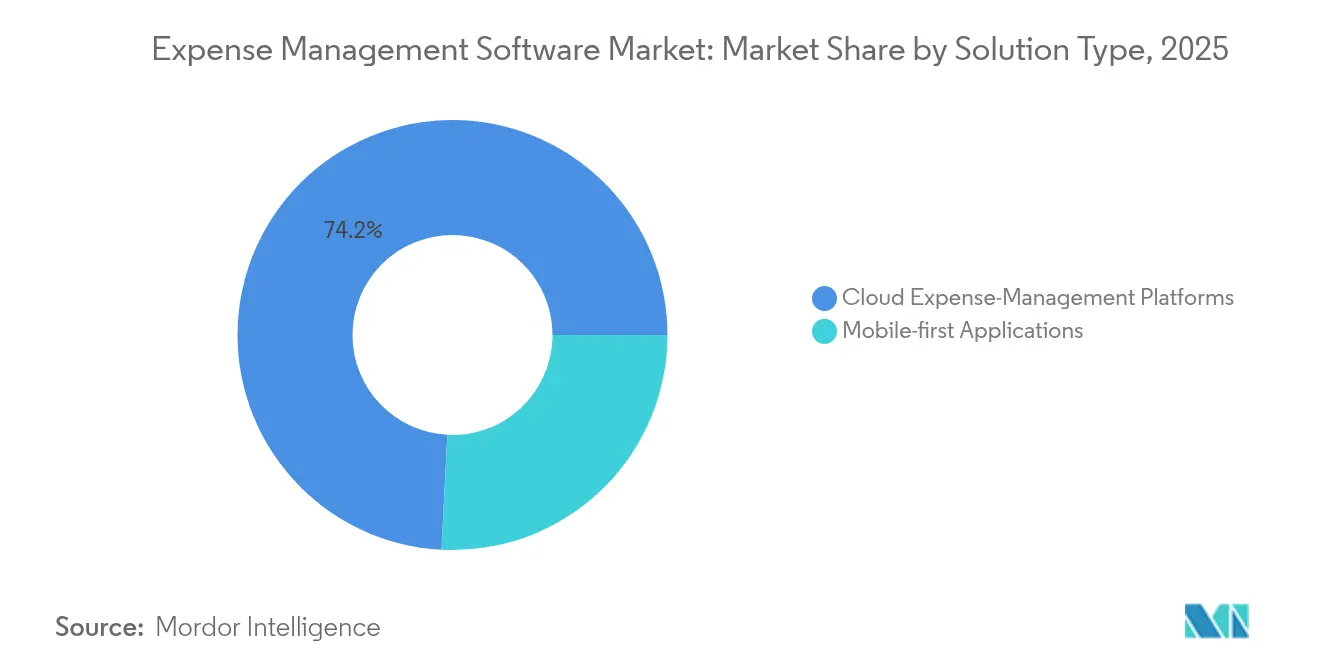

- Por tipo de solución, las plataformas en la nube representaron el 74,18% de la participación del mercado de software de gestión de gastos en 2025, mientras que las herramientas móviles prioritarias están en camino de registrar la CAGR más rápida del 14,8% hasta 2031.

- Por tamaño de empresa, el segmento de grandes empresas representó el 67,05% del tamaño del mercado de software de gestión de gastos en 2025 y se está expandiendo a una sólida CAGR del 13,8% hasta 2031.

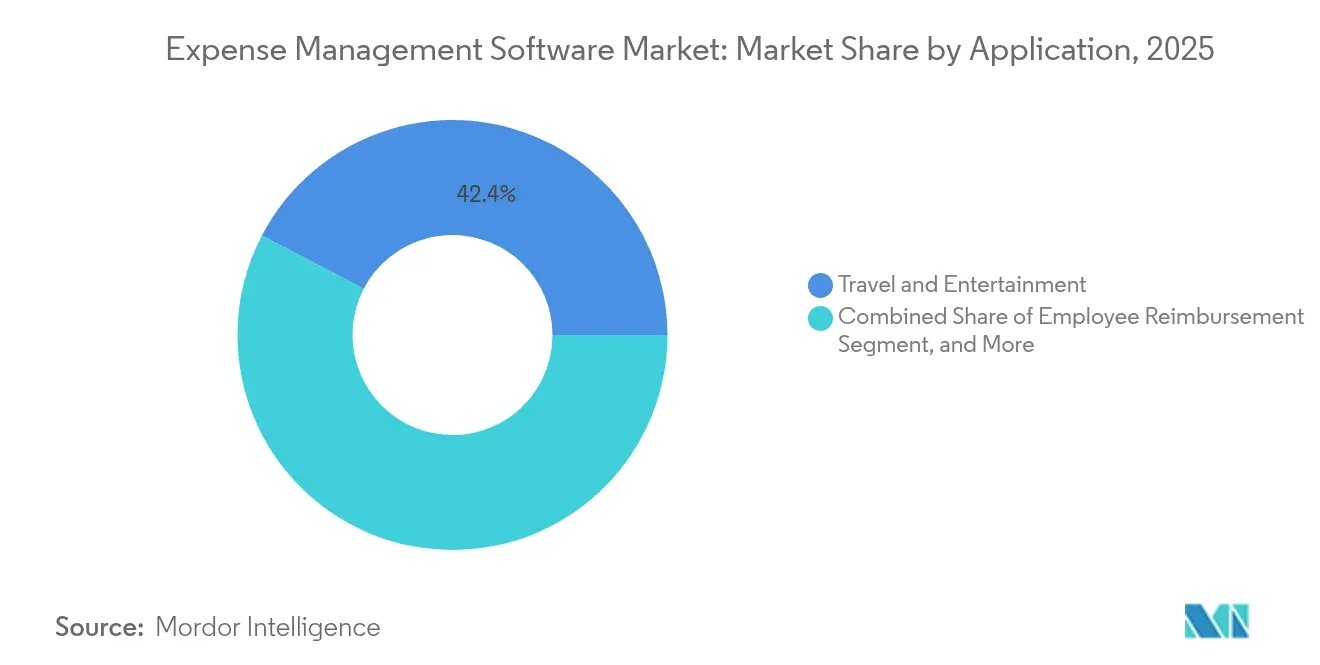

- Por aplicación, las soluciones de viajes y entretenimiento lideraron con una participación de ingresos del 42,35% en 2025; se proyecta que la gestión de gastos de telecomunicaciones registre la CAGR más alta del 15,4% hasta 2031.

- Por industria de uso final, la banca, los servicios financieros y los seguros representaron el 29,20% de la adopción en 2025, mientras que el sector de TI y telecomunicaciones avanza a una CAGR del 14,7% hasta 2031.

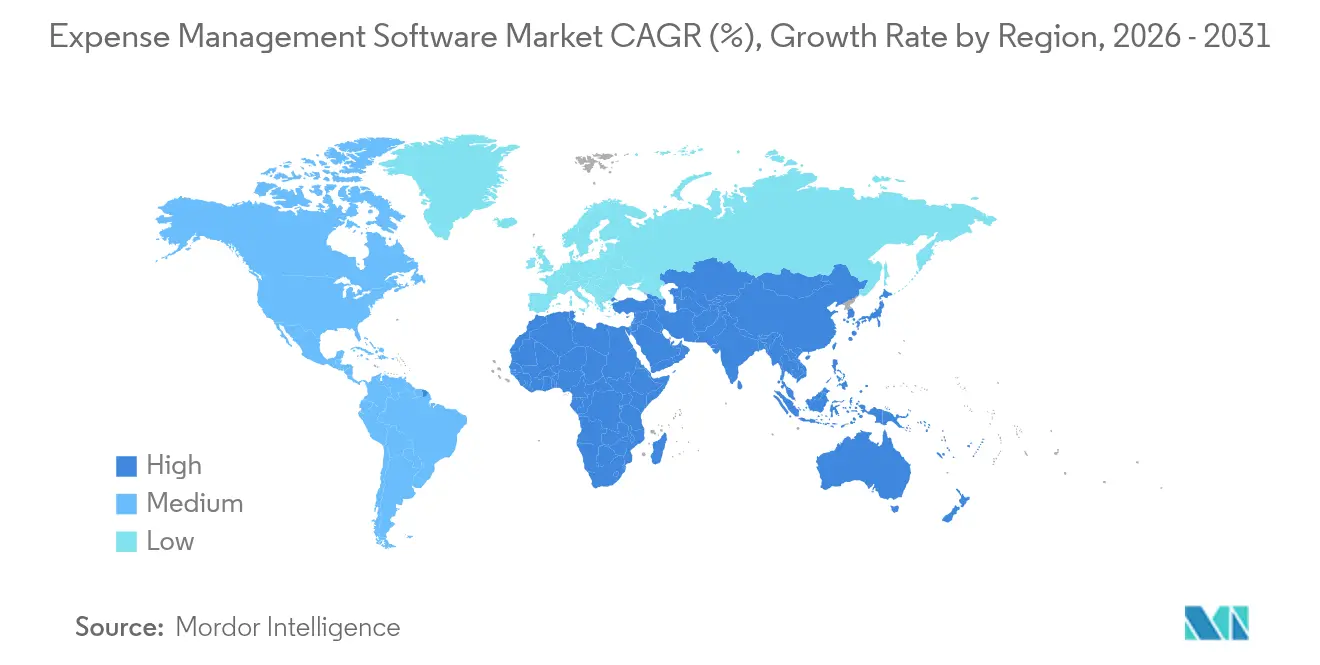

- Por geografía, América del Norte retuvo el 39,05% de la participación en 2025; se prevé que Asia-Pacífico crezca más rápido con una CAGR del 17,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Gastos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida migración a la nube de los sistemas financieros | +2.1% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración del cambio hacia una experiencia de usuario móvil prioritaria | +1.8% | Núcleo de Asia-Pacífico, con expansión a mercados globales | Corto plazo (≤ 2 años) |

| Recuperación post-pandémica de viajes y entretenimiento y necesidades de visibilidad del gasto en tiempo real | +1.5% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas obligatorias de facturación electrónica/impuesto sobre recibos en la UE y LATAM | +1.3% | UE y LATAM, con expansión del cumplimiento normativo a nivel global | Largo plazo (≥ 4 años) |

| Ahorro de costos de auditoría impulsado por IA y detección de fraudes | +1.7% | Global, con adopción empresarial liderando | Mediano plazo (2-4 años) |

| Asociaciones de finanzas integradas con emisores de tarjetas y neobancos | +1.1% | América del Norte y la UE, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Migración a la Nube de los Sistemas Financieros

Los líderes financieros están migrando desde sistemas locales hacia suites en la nube multiinquilino que ofrecen funcionalidades actualizadas sin actualizaciones disruptivas. Al eliminar el hardware local y el mantenimiento, las empresas reducen los costos operativos de TI hasta en un 40%, al tiempo que obtienen garantías de disponibilidad global y análisis en tiempo real. Las plataformas en la nube se integran de forma nativa con servicios de IA para la codificación automática de categorías y la puntuación de fraudes, lo que permite a los equipos financieros cerrar el mes un 50% más rápido y reducir la entrada manual de datos en un 43%.[1]SAP Concur, "Perspectivas Globales de Gastos 2024," concur.com

Aceleración del Cambio hacia una Experiencia de Usuario Móvil Prioritaria

Los empleados ahora esperan capturar recibos, kilometraje y aprobaciones desde el mismo teléfono inteligente que usan fuera del trabajo. Las aplicaciones modernas aplican reconocimiento óptico de caracteres y modelos de aprendizaje automático para transcribir imágenes al instante, reduciendo el tiempo de preparación de informes en un 75% y activando alertas push que mantienen las políticas en primer plano.[2]Fyle, "Beneficios de la Gestión de Gastos Móvil," fylehq.com El GPS registra automáticamente el kilometraje y el almacenamiento en caché sin conexión da soporte al personal de campo con conexiones débiles. Estas experiencias de nivel de consumidor aumentan el cumplimiento y reducen los ciclos de reembolso.

Recuperación Post-Pandémica de Viajes y Entretenimiento y Visibilidad en Tiempo Real

Los volúmenes de viajes corporativos aumentaron considerablemente en 2024 y 2025, y los equipos financieros exigen una visión integral desde la reserva hasta el reembolso para mantener los presupuestos bajo control. Las suites integradas de viajes y gastos incorporan datos de itinerarios en las aprobaciones previas al viaje, aplican tarifas de hotel negociadas y presentan excepciones al instante para la revisión de los responsables. El monitoreo continuo ayuda a las empresas a equilibrar las obligaciones de deber de cuidado con el control de costos a medida que fluctúan las tarifas aéreas y las tarifas de alojamiento.

Ahorro de Costos de Auditoría Impulsado por IA y Detección de Fraudes

Los motores de aprendizaje automático ahora examinan el 100% de los envíos en busca de reclamaciones duplicadas, anomalías de fin de semana y proveedores fuera de política, reemplazando el muestreo manual que cubría solo el 10-15%. Las organizaciones que implementan auditorías de IA reportan ahorros directos del 3-5% sobre el gasto total y una reducción del 80% en el tiempo de revisión.[3]AppZen, "Beneficios de la Auditoría con IA 2024," appzen.com A medida que los algoritmos aprenden de los datos históricos, los falsos positivos disminuyen y las transacciones de alto riesgo emergen rápidamente para el seguimiento humano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de cumplimiento de soberanía de datos y privacidad | -1.4% | UE y Asia-Pacífico, con expansión regulatoria global | Largo plazo (≥ 4 años) |

| Fatiga persistente de adopción de usuarios en ERP heredados | -1.2% | Global, con concentración en empresas establecidas | Mediano plazo (2-4 años) |

| Saturación de herramientas freemium para pymes que impulsa la compresión de precios | -0.8% | América del Norte y la UE, con expansión global | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas de nómina multinacionales | -0.9% | Global, con desafíos agudos en Asia-Pacífico y LATAM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Cumplimiento de Soberanía de Datos y Privacidad

El RGPD y leyes similares exigen que los datos permanezcan dentro de las fronteras regionales o sean seudonimizados, lo que obliga a los proveedores a crear centros de datos localizados y regímenes de cifrado. Los gastos mensuales en plataformas de privacidad añaden entre USD 827 y USD 2.275, y las auditorías periódicas inflan el costo total de propiedad para los proveedores más pequeños. Los cambios continuos en las normativas de Alemania, India y Singapur obligan a los departamentos de TI a realizar costosas actualizaciones y sofisticadas asignaciones de control de acceso.

Fatiga Persistente de Adopción de Usuarios en ERP Heredados

Los empleados se resisten a los sistemas que exigen múltiples clics, menús con jerga técnica y acceso mediante VPN. Cuando las integraciones conectan herramientas modernas a motores de nómina heredados, las colas de aprobación se ralentizan y los campos de datos se desalinean, lo que reduce las tasas de finalización y prolonga los reembolsos. Las empresas informan que cuando los pasos de envío superan tres, el cumplimiento cae drásticamente, dejando a los equipos financieros con recibos faltantes y trabajo manual de acumulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas en la Nube Dominan Mientras el Impulso Móvil Crece

Las suites en la nube capturaron el 74,18% de los ingresos de 2025, lo que subraya la confianza empresarial en entornos escalables y ricos en políticas que consolidan los flujos de trabajo globales y ofrecen análisis avanzados. Este segmento ancla el mercado de software de gestión de gastos y establece la línea de base funcional para las certificaciones de seguridad, la liquidación en múltiples divisas y los controles de acceso basados en roles. Los proveedores incluyen conectores para ERP, recursos humanos y motores fiscales para que los datos fluyan sin necesidad de reingresarlos. Las implementaciones en la nube también fomentan lanzamientos rápidos de prueba de concepto que demuestran valor en semanas en lugar de trimestres, apoyando los ambiciosos planes de automatización de los directores financieros. En consecuencia, el mercado de software de gestión de gastos continúa orientando los presupuestos de TI hacia suscripciones de SaaS en lugar de perpetuar las actualizaciones de licencias y las renovaciones de servidores locales.

Los productos móviles prioritarios, aunque con una participación menor, se están expandiendo a una CAGR del 14,8%. Su éxito se debe al aprovechamiento de las cámaras y sensores de los teléfonos inteligentes para eliminar el papel, reducir el tiempo entre el gasto y el envío, y ofrecer indicaciones contextuales como los límites de dietas según la ubicación. Estas aplicaciones atraen especialmente a los trabajadores de ventas, servicios de campo y economía colaborativa que rara vez abren computadoras portátiles. Los principales proveedores están fusionando bases de código para que las experiencias móviles reflejen los paneles de escritorio, creando ofertas híbridas que difuminan las líneas entre categorías. A lo largo del horizonte de previsión, se espera que el mercado de software de gestión de gastos vea a los proveedores en la nube incorporar aplicaciones web progresivas y capacidades sin conexión, garantizando el acceso independiente del dispositivo sin sacrificar la seguridad ni la funcionalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa de Usuario Final: Las Grandes Empresas Extienden su Liderazgo Mientras las Pymes Influyen en el Diseño

Las grandes empresas controlaron el 67,05% de los ingresos globales en 2025 y se proyecta que crezcan a una CAGR del 13,8%. Su impacto desproporcionado en el mercado de software de gestión de gastos se debe a las complejas jerarquías de aprobación, la exposición fiscal multinacional y la presión para centralizar los datos con miras a la preparación para auditorías externas. Las inversiones se centran en unificar los módulos dispersos de viajes, adquisiciones y telecomunicaciones bajo un único marco de políticas para descubrir gastos duplicados y asegurar descuentos por volumen. La racionalización de carteras también impulsa las actualizaciones, ya que los directores financieros retiran los scripts personalizados y los servidores locales obsoletos en favor de suites en la nube con inicio de sesión único que prometen controles consistentes.

Las pymes, aunque representan el resto del tamaño del mercado de software de gestión de gastos, tienen una influencia desproporcionada en la configuración de las hojas de ruta de productos. Los niveles freemium y los planes de USD 5 por usuario popularizados por los proveedores de nueva generación reducen las barreras de adopción y enseñan al mercado en general que la implementación debería completarse en días en lugar de meses. La incorporación más sencilla, las configuraciones guiadas por asistentes y la orientación mediante chatbots, pioneras en el ámbito de las pymes, aparecen cada vez más en las ediciones empresariales. El diálogo entre ambos segmentos garantiza que las versiones futuras equilibren la profundidad de los controles con la facilidad de uso de nivel de consumidor, reforzando la dirección inclusiva del mercado de software de gestión de gastos.

Por Aplicación: Viajes y Entretenimiento Sigue Liderando Mientras las Telecomunicaciones Avanzan Rápidamente

Las herramientas de viajes y entretenimiento siguieron siendo la aplicación más grande, representando el 42,35% del gasto en 2025, a medida que las empresas retomaron las reuniones con clientes y conferencias. Los motores de políticas vinculan los contratos aéreos negociados y los límites de hoteles a las aprobaciones previas al viaje, contribuyendo a una recuperación disciplinada del presupuesto. Los feeds en tiempo real de los sistemas de distribución global permiten a los departamentos financieros comparar al instante los costos reservados frente a los reales, elevando la gobernanza en los itinerarios sin fronteras.

La gestión de gastos de telecomunicaciones es el nicho de más rápido crecimiento con una CAGR del 15,4%, reflejando el aumento en las suscripciones de colaboración remota, los planes de datos móviles y los subsidios para dispositivos. Las plataformas de gestión de gastos de telecomunicaciones ingieren facturas de operadores, detectan errores de facturación y recomiendan optimizaciones tarifarias, preservando el capital de trabajo en industrias con márgenes reducidos. Con el tiempo, es probable que las empresas adopten paneles de gasto unificados que yuxtapongan viajes y entretenimiento, gestión de gastos de telecomunicaciones y licencias de SaaS para que los responsables de presupuesto evalúen las compensaciones de manera integral. Esta convergencia profundizará aún más la fidelización de la plataforma dentro del mercado de software de gestión de gastos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: BFSI Mantiene la Corona Mientras TI y Telecomunicaciones Aceleran

Los bancos, aseguradoras y empresas de mercados de capitales representaron el 29,20% de las implementaciones de 2025, lo que refleja estrictos registros de auditoría y mandatos regulatorios. Características como las verificaciones de segregación de funciones y los calendarios de retención automatizados mitigan el riesgo de cumplimiento. Los análisis de fraude también resuenan en entornos que manejan fondos confidenciales de clientes.

El sector de TI y telecomunicaciones registra la CAGR más rápida del 14,7% porque los equipos de ingeniería distribuidos acumulan gastos de proyectos en servicios en la nube, licencias de desarrollo y talento externo colaborativo. El etiquetado automatizado por centro de costos, sprint o contrato de cliente ofrece información granular a los gestores de programas y permite cargos cruzados oportunos. Los sectores de salud, comercio minorista y gobierno también aumentan la adopción de software para satisfacer los requisitos de documentación específicos del sector, lo que indica que la industria de software de gestión de gastos está diversificando su base de ingresos más allá de los viajes de cuello blanco.

Análisis Geográfico

América del Norte retuvo el 39,05% de la facturación de 2025 gracias a la temprana adopción de la nube, la madura penetración de tarjetas corporativas y el rigor de auditoría impulsado por la Ley Sarbanes-Oxley. La innovación continua de los proveedores establecidos con sede en Estados Unidos sostiene la demanda de módulos de IA y rieles de pago integrados. Las empresas canadienses siguen trayectorias similares a medida que modernizan los sistemas administrativos financieros en respuesta a los mandatos de declaración fiscal digitalizada.

Asia-Pacífico es la región más dinámica, avanzando a una CAGR del 17,1% hasta 2031. Los marcos de facturación electrónica impuestos por los gobiernos de India, Indonesia y China impulsan incluso a las microempresas a digitalizar los recibos, creando una marea creciente en el mercado de software de gestión de gastos. La ubicuidad de los teléfonos inteligentes y el dominio de las superaplicaciones fomentan las expectativas de los empleados respecto a la funcionalidad de gestión de gastos móvil, acelerando la adopción por parte de los usuarios por primera vez.

Europa sigue de cerca a medida que Alemania implementa facturas electrónicas estructuradas obligatorias en 2025, antes de la iniciativa ViDA de toda la UE programada para 2028. América Latina se expande de manera constante sobre la base de las normas de documentos fiscales electrónicos pioneras en Brasil y México, mientras que Oriente Medio y África abren nuevas oportunidades en mercados vírgenes vinculadas a programas de diversificación económica.

Panorama Competitivo

El mercado muestra una consolidación moderada. SAP Concur por sí solo capturó el 49,6% de los ingresos de viajes y gastos en 2024, aprovechando integraciones de décadas con sistemas de planificación de recursos empresariales y motores fiscales globales. Coupa, Oracle NetSuite y Workday posicionan suites completas de gestión de gastos que agrupan módulos de adquisición a pago, riesgo de proveedores y gastos para obtener información unificada. Mientras tanto, las marcas retadoras Brex, Ramp y Navan se diferencian a través de tarjetas corporativas que emiten números virtuales al instante, alimentando metadatos enriquecidos de vuelta a los flujos de trabajo de conciliación automatizada.

Las asociaciones estratégicas configuran las trayectorias competitivas. American Express, Mastercard y Visa integran API que permiten a los proveedores de software aplicar reglas de autorización en el punto de uso, garantizando el cumplimiento de políticas antes de que los gastos lleguen a los libros contables generales. Las adquisiciones aceleran la amplitud de funcionalidades: AccountsIQ adquirió ExpenseIn en 2025 para ofrecer una suite financiera integral para el mercado medio, mientras que Visma añadió Rindegastos y Mobilexpense para profundizar su presencia en Europa y América Latina. El elevado gasto en investigación y desarrollo en aprendizaje automático, chatbots de modelos de lenguaje de gran escala y actualizaciones continuas de cumplimiento sigue siendo un diferenciador clave, ya que los clientes priorizan a los proveedores que garantizan la viabilidad futura de sus arquitecturas financieras.

Persisten oportunidades en espacios no cubiertos en paquetes específicos por industria. Las entidades de salud buscan almacenamiento de recibos alineado con la HIPAA, los organismos del sector público requieren asignación de códigos de subvenciones y las organizaciones sin fines de lucro necesitan flujos de trabajo de informes para donantes. Los proveedores capaces de preconfigurar dichas plantillas manteniendo la escalabilidad horizontal están en posición de capturar una mayor cuota de cartera. A medida que se desarrollan estas dinámicas, se espera que el mercado de software de gestión de gastos sea testigo de una consolidación continua moderada por la entrada de actores especializados que apuntan a puntos de dolor de nicho.

Líderes de la Industria de Software de Gestión de Gastos

SAP Concur Technologies

Coupa Software Incorporated

Expensify, Inc.

Zoho Corporation

Oracle (NetSuite | ER-P Expense)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Visma adquirió Rindegastos, llevando herramientas de gastos mejoradas con IA a más de 4.500 empresas en Chile y los mercados circundantes.

- Abril 2025: Expensify introdujo un plan mensual simplificado de USD 5 por miembro dirigido a las pymes, que incluye seguimiento de gastos, tarjetas corporativas, reserva de viajes y chat de equipo.

- Enero 2025: AccountsIQ adquirió ExpenseIn para ampliar su plataforma financiera y ahora da soporte a 175.000 usuarios en 40 países.

- Noviembre 2024: Visma adquirió Mobilexpense, añadiendo más de 2.000 clientes europeos y fortaleciendo su presencia en la gestión unificada de gastos.

Alcance del Informe Global del Mercado de Software de Gestión de Gastos

El software de gestión de gastos agiliza el proceso de seguimiento, reporte y gestión de los gastos empresariales, ofreciendo herramientas automatizadas para la visibilidad y el control del gasto en tiempo real. Es ampliamente adoptado en todas las industrias para reducir las cargas administrativas, mejorar el cumplimiento normativo y proporcionar información basada en análisis para una mejor toma de decisiones financieras. El mercado está evolucionando rápidamente con soluciones basadas en la nube y móviles prioritarias que permiten una mayor accesibilidad e integración con los sistemas financieros existentes.

El Mercado de Software de Gestión de Gastos está segmentado por Tipo de Solución (Aplicaciones Móviles Prioritarias y Plataformas de Gestión de Gastos en la Nube), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Gestión de Viajes y Entretenimiento, Reembolso de Empleados y Más), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud y Más), y por Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Aplicaciones Móviles Prioritarias |

| Plataformas de Gestión de Gastos en la Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Gestión de Viajes y Entretenimiento |

| Reembolso de Empleados |

| Adquisiciones y Gasto con Proveedores |

| Gestión de Gastos de Telecomunicaciones |

| Gestión de Proyectos y Subvenciones |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Solución | Aplicaciones Móviles Prioritarias | ||

| Plataformas de Gestión de Gastos en la Nube | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Aplicación | Gestión de Viajes y Entretenimiento | ||

| Reembolso de Empleados | |||

| Adquisiciones y Gasto con Proveedores | |||

| Gestión de Gastos de Telecomunicaciones | |||

| Gestión de Proyectos y Subvenciones | |||

| Por Industria de Uso Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión de gastos?

El tamaño del mercado de software de gestión de gastos es de USD 8,48 mil millones en 2026.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se proyecta que registre una CAGR del 10,10%, alcanzando USD 13,82 mil millones en 2031.

¿Qué segmento se está expandiendo más rápidamente?

Se prevé que la gestión de gastos de telecomunicaciones crezca a una CAGR del 15,4%, la más rápida entre las categorías de aplicaciones.

¿Por qué dominan tanto las plataformas en la nube?

Las empresas prefieren las suites en la nube porque reducen los costos operativos de TI, permiten lanzamientos rápidos de funcionalidades y se integran fácilmente con los servicios de IA para la aplicación de políticas en tiempo real.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico tiene la CAGR proyectada más alta del 17,1% hasta 2031, impulsada por las regulaciones de facturación electrónica y la amplia adopción móvil.

Última actualización de la página el: