Tamaño y Participación del Mercado de Soluciones de Protección y Recuperación de Datos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

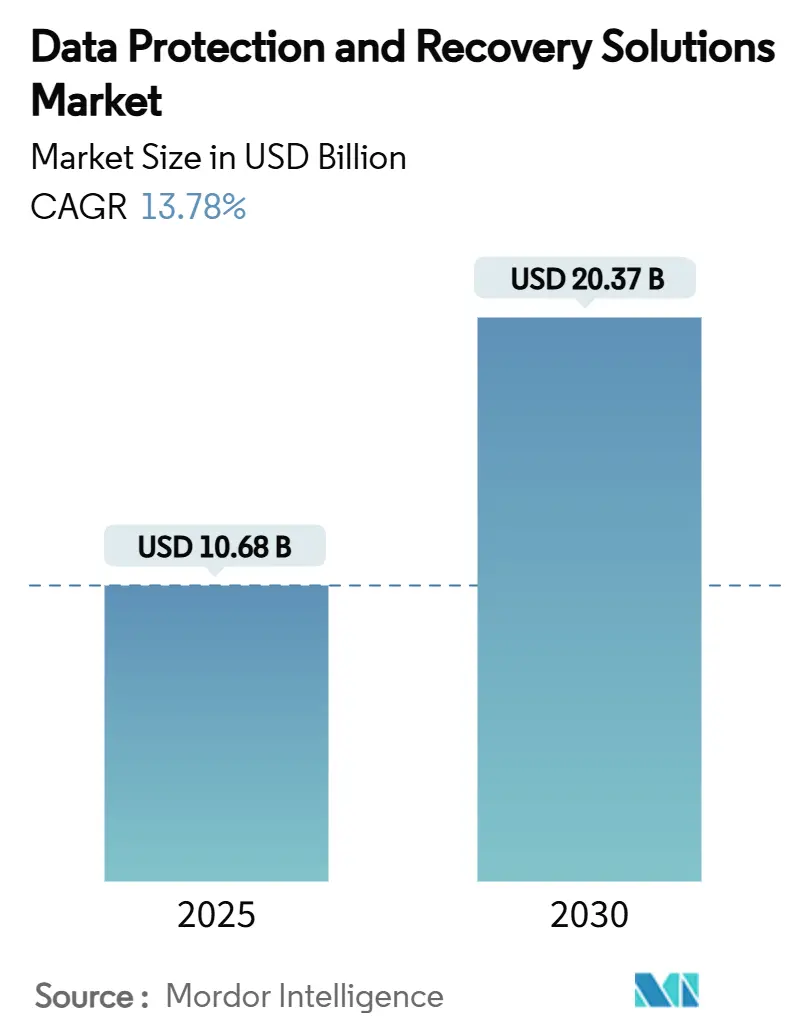

| Tamaño del Mercado (2025) | 10.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

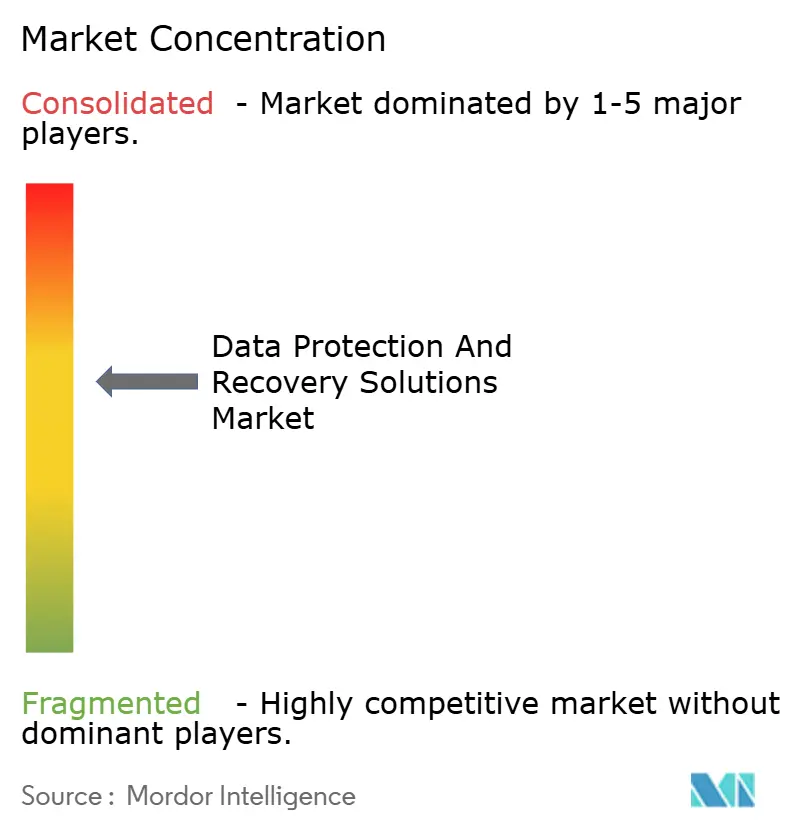

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Protección y Recuperación de Datos por Mordor Intelligence

El tamaño del mercado de soluciones de protección y recuperación de datos se valúa en USD 10,68 mil millones en 2025 y se prevé que se expanda a USD 20,37 mil millones para 2030, lo que refleja una CAGR del 13,78%. La creciente sofisticación del ransomware, los mandatos de privacidad más estrictos y las normas de suscripción de ciberseguros están convirtiendo las arquitecturas de respaldo en activos fundamentales de continuidad del negocio, en lugar de herramientas de TI discrecionales. Los proveedores que combinan almacenamiento inmutable, análisis de amenazas habilitado por IA y controles de acceso de confianza cero están ganando participación a medida que las empresas reposicionan los respaldos como defensas activas que detectan, contienen y remedian ataques antes de que los sistemas de producción colapsen. Las multas regulatorias —como el techo de penalización de INR 250 crore de India— también han reenmarcado las inversiones en respaldo como necesidades de mitigación de riesgos en lugar de centros de costos. La adopción de la nube sigue siendo el principal catalizador: las cargas de trabajo híbridas requieren protección que abarque entornos SaaS, IaaS y en premisas con aplicación uniforme de políticas, impulsando la rápida adopción de plataformas integradas de resiliencia de datos.

Conclusiones Clave del Informe

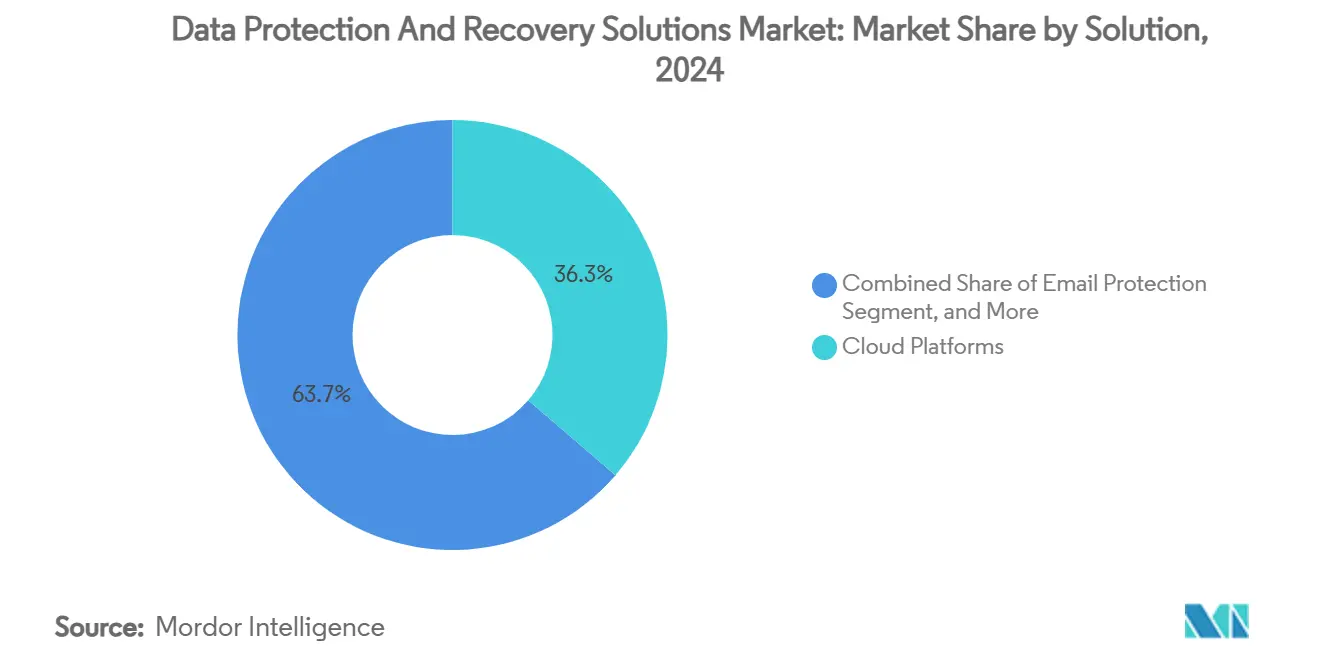

- Por solución, las Plataformas en la Nube lideraron con una participación de ingresos del 36,31% en 2024, mientras que el mismo segmento proyecta registrar una CAGR del 13,81% hasta 2030.

- Por implementación, se prevé que el segmento Alojado se expanda a una CAGR del 13,98% hasta 2030; En Premisas retuvo el 58,97% de la participación del mercado de soluciones de protección y recuperación de datos en 2024.

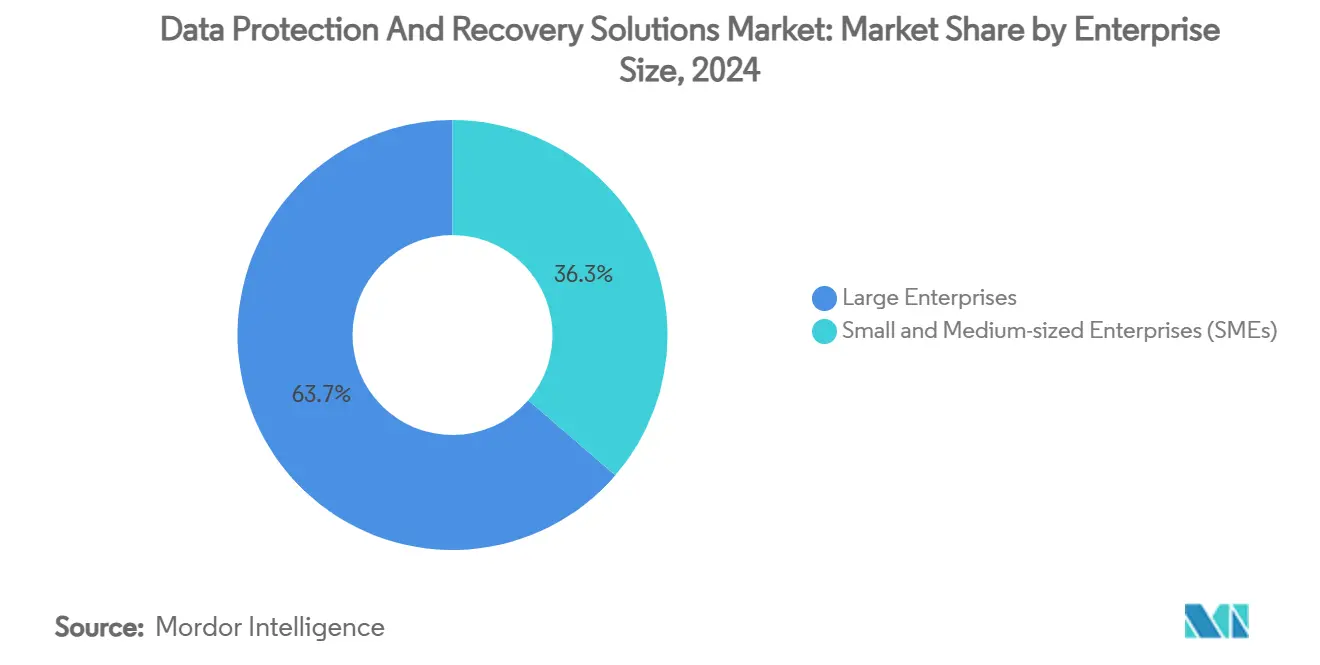

- Por tamaño de empresa, las Grandes Empresas representaron el 63,68% del tamaño del mercado de soluciones de protección y recuperación de datos en 2024, y las Pequeñas y Medianas Empresas avanzan a una CAGR del 13,87% hasta 2030.

- Por usuario final, BFSI capturó el 28,32% de la participación del mercado de soluciones de protección y recuperación de datos en 2024, mientras que Salud proyecta registrar la CAGR más rápida del 14,11% hasta 2030.

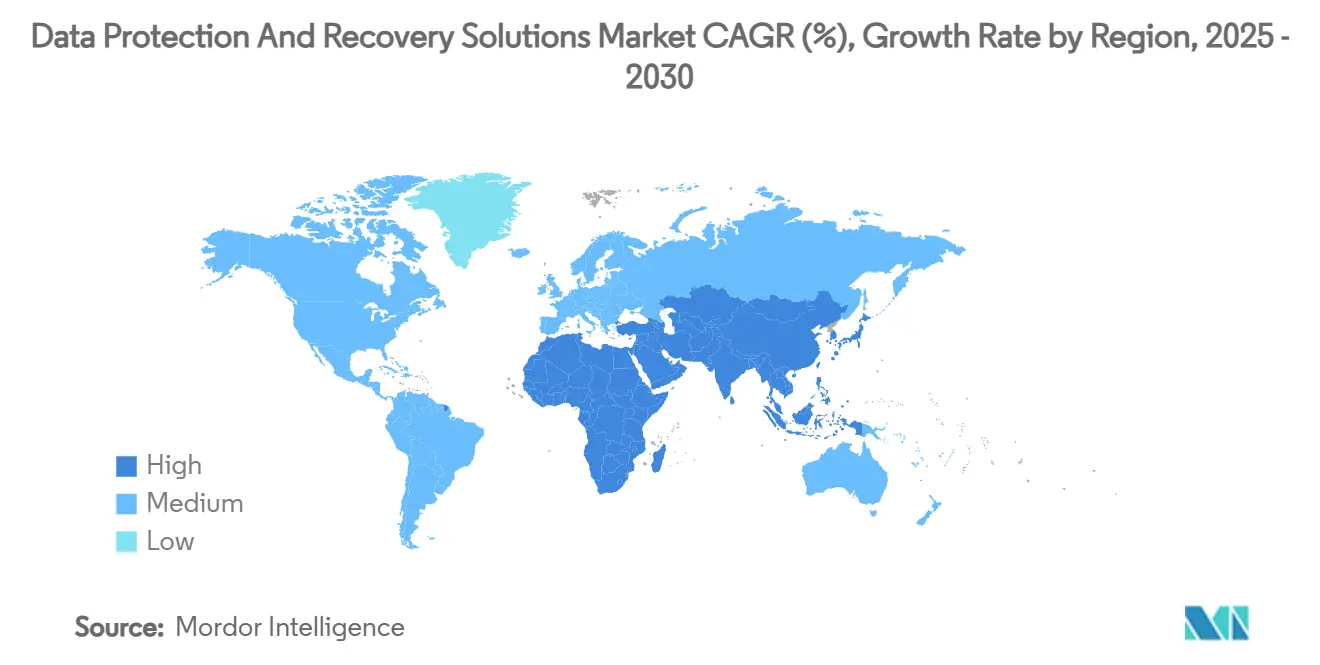

- América del Norte comandó el 41,86% de los ingresos de 2024; Asia-Pacífico está preparada para crecer a una CAGR del 14,28% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Protección y Recuperación de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de Arquitecturas de Confianza Cero | +2.1% | América del Norte, UE | Mediano plazo (2-4 años) |

| Escalada en los Pagos de Ransomware | +3.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento en las Necesidades de Protección de Cargas de Trabajo SaaS | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estrictos Mandatos de Soberanía de Datos | +1.9% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Detección de Anomalías Habilitada por IA | +2.3% | América del Norte, UE | Mediano plazo (2-4 años) |

| Requisitos de Ciberseguros para la Inmutabilidad | +1.5% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Arquitecturas de Confianza Cero

La adopción de confianza cero elimina la confianza implícita entre los componentes de respaldo, reduciendo el movimiento lateral de amenazas en un 60% y acelerando la detección de brechas en un 40%. [1]Microsoft, "Proteger Datos con Confianza Cero," microsoft.com El marco obliga a la verificación continua de identidad, el cifrado en tránsito y la segmentación de los repositorios de respaldo, transformando así los respaldos de bóvedas de datos pasivas en controles de seguridad activos. Los proveedores que integran motores de acceso condicional dentro de sus plataformas se benefician a medida que las empresas se alejan de los diseños centrados en el perímetro. Este cambio eleva el mercado de soluciones de protección y recuperación de datos al recompensar los productos que se interconectan de forma nativa con la telemetría de identidad, endpoints y red.

Escalada en los Pagos de Ransomware que Impulsa la Modernización de los Respaldos

Las demandas de rescate medianas ahora alcanzan los USD 2 millones cuando los adversarios comprometen las copias de respaldo, frente a USD 1 millón cuando los respaldos permanecen intactos, lo que crea un claro retorno de inversión para las arquitecturas modernas e inmutables. [2]Sophos, "Impacto de los Respaldos Comprometidos en los Resultados del Ransomware," sophos.com Los grupos de ataque aprovechan cada vez más los kits de ransomware como servicio que presumen de un 57% de éxito en la vulneración de entornos de respaldo empresarial. La exposición financiera, particularmente en el sector salud donde las interrupciones cuestan USD 2 millones por día, acelera las actualizaciones desde sistemas de cinta hacia bóvedas integradas en la nube que resisten intentos de cifrado y eliminación. Esta urgencia impulsada por la economía impulsa directamente el mercado de soluciones de protección y recuperación de datos.

Aumento en las Necesidades de Protección de Cargas de Trabajo SaaS

Las aplicaciones en la nube sustentan ahora el 55% de las cargas de trabajo empresariales, pero solo el 14% de los líderes de TI se sienten completamente seguros de su preparación para la recuperación. [3]Atlassian, "Cómo Crear una Estrategia de Resiliencia para Aplicaciones SaaS," atlassian.com Los malentendidos sobre el modelo de responsabilidad compartida hacen que el 41% asuma erróneamente que los proveedores de SaaS se encargan de las tareas de respaldo. Incidentes de alto perfil en Microsoft 365 —donde el 87% de los administradores reportaron pérdida de datos en 2024— subrayan la brecha. Las instantáneas especializadas con conciencia de SaaS, las restauraciones granulares a un punto en el tiempo y la inmutabilidad a nivel de API son, por tanto, criterios de compra prioritarios, ampliando el gasto direccionable para el mercado de soluciones de protección y recuperación de datos.

Estrictos Mandatos de Soberanía de Datos

Marcos como el GDPR y la Ley de Protección de Datos Personales Digitales de India imponen multas de hasta INR 250 crore (USD 30 millones) por registros mal gestionados, lo que obliga a las empresas a almacenar copias en el país y demostrar una retención a prueba de manipulaciones. Los proveedores capaces de ofrecer bóvedas con ubicación fija, zonas de nube soberana e informes de cumplimiento automatizados ganan terreno. A largo plazo, estos mandatos impulsan a las multinacionales a adoptar arquitecturas federadas que replican datos en bóvedas regionales sin violar los controles transfronterizos, amplificando la demanda de plataformas con orquestación intensiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Habilidades en Ingeniería de Ciberrecuperación | -1.8% | Global | Largo plazo (≥ 4 años) |

| Bloqueo Presupuestario por Infraestructuras de Cinta Heredadas | -1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Costo Creciente de los Niveles de Almacenamiento Inmutable | -0.9% | Global | Corto plazo (≤ 2 años) |

| Superposición de Proveedores que Causa Proliferación de Herramientas | -1.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Habilidades en Ingeniería de Ciberrecuperación

Una brecha de fuerza laboral de 4,8 millones de profesionales de seguridad deja al 90% de las empresas con personal insuficiente en disciplinas como la caza de amenazas impulsada por IA y la administración de respaldos de confianza cero. Los ingenieros de ciberrecuperación requieren experiencia combinada que abarca forense, respuesta a incidentes y operaciones de almacenamiento, pero las vías de formación tardan hasta 24 meses. Esta escasez de capital humano ralentiza el despliegue de arquitecturas sofisticadas de resiliencia de datos y modera el crecimiento del mercado de soluciones de protección y recuperación de datos.

Bloqueo Presupuestario por Infraestructuras de Cinta Heredadas

Las organizaciones que comprometieron capital en bibliotecas de cinta tienen dificultades para racionalizar costos hundidos de varios millones de dólares, aunque la cinta no logra ofrecer características de recuperación rápida e inmutable. El mantenimiento por sí solo puede superar USD 1 millón anuales para grandes instalaciones, desviando presupuestos de las bóvedas modernas. Como resultado, los responsables de la toma de decisiones adoptan calendarios de actualización por fases, alargando los ciclos de conversión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Las Plataformas en la Nube Ejercen un Doble Liderazgo

Las Plataformas en la Nube dominaron con el 36,31% de participación en 2024 del mercado de soluciones de protección y recuperación de datos y registrarán la CAGR más rápida del 13,81% hasta 2030, lo que subraya un giro decisivo hacia modelos de protección híbrida. Este liderazgo se deriva de consolas unificadas que protegen sistemas en premisas y cargas de trabajo SaaS bajo una política coherente. El subsegmento de protección de correo electrónico sigue siendo esencial porque el 61% de las brechas de ransomware se originan en canales de mensajería. La Gestión de Recuperación de Aplicaciones gana terreno a medida que crece la adopción de contenedores y las empresas exigen la restauración a estados específicos de la aplicación en lugar de imágenes completas de máquinas virtuales.

El interés sostenido en la Protección de Datos de Endpoints persiste a medida que el trabajo remoto expone dispositivos no gestionados. Mientras tanto, los módulos de orquestación emergentes impulsados por IA y el cifrado resistente a la computación cuántica caen dentro de la categoría Otros, añadiendo margen de innovación. Los proveedores que fusionan estas capacidades dentro de estructuras nativas de la nube continúan capturando gasto incremental, consolidando aún más el dominio de las Plataformas en la Nube sobre el mercado de soluciones de protección y recuperación de datos.

Por Implementación: El Impulso Alojado Supera el Control En Premisas

Las implementaciones En Premisas retuvieron una participación del 58,97% del mercado de soluciones de protección y recuperación de datos en 2024, gracias a la custodia directa de datos y las necesidades de cumplimiento. Sin embargo, se prevé que las soluciones alojadas crezcan a una CAGR del 13,98% hasta 2030, impulsadas por la elasticidad, la georredundancia y los precios basados en el consumo. Las instituciones financieras se aferran a las bóvedas autogestionadas para cumplir con los mandatos regulatorios, mientras que las empresas tecnológicas se inclinan por los modelos alojados para evitar el gasto de capital.

Las arquitecturas híbridas —que combinan la inmutabilidad en premisas con la retención a largo plazo basada en la nube— son ahora convencionales a medida que los ejecutivos equilibran seguridad, costo y agilidad. Los organismos gubernamentales replican este enfoque combinando repositorios locales con espacio de aire con réplicas fuera del sitio para satisfacer los criterios de auditoría, sustentando así la adopción de doble pila y reforzando la trayectoria de expansión del mercado de soluciones de protección y recuperación de datos.

Por Tamaño de Empresa: La Adopción por Parte de las PYME Reduce la Brecha

Las Grandes Empresas mantuvieron una participación del 63,68% en 2024 debido a los complejos entornos que justifican plataformas integrales que integran análisis de IA y controles de confianza cero. Sin embargo, las Pequeñas y Medianas Empresas registrarán una CAGR más rápida del 13,87% gracias a que los grupos de ransomware apuntan intencionalmente a víctimas del mercado medio percibidas como vulnerables. El respaldo como servicio entregado en la nube elimina las barreras de entrada al agrupar la inmutabilidad y la recuperación automatizada en modelos de suscripción.

Las ventajas de escala permiten a las grandes empresas negociar licencias plurianuales y desplegar tácticas de defensa en profundidad por capas, pero las PYME consumen cada vez más esas mismas capacidades a través de ofertas gestionadas. Los requisitos convergentes señalan que la protección ya no es proporcional al tamaño de la empresa; el riesgo de ransomware es universal, impulsando expectativas homogéneas en todo el mercado de soluciones de protección y recuperación de datos.

Por Usuario Final: El Crecimiento del Sector Salud Desafía la Supremacía de BFSI

BFSI retuvo el 28,32% de participación en 2024 en virtud de las estrictas normas de auditoría y el alto valor de transacción de los datos comprometidos. Sin embargo, el sector Salud está preparado para una CAGR del 14,11% hasta 2030 tras ataques de alto perfil que pusieron de relieve las apuestas de vida o muerte y los costos de interrupción de USD 2 millones por día. Energía y Servicios Públicos mantienen una demanda constante, reforzada por las directivas de infraestructura crítica. La adopción en Manufactura aumenta a medida que las plantas digitalizan las líneas de producción y requieren instantáneas con conciencia de aplicación para restaurar rápidamente los estados de las máquinas sin detener el rendimiento.

Los actores del Comercio Minorista buscan capacidades de reversión granular que salvaguarden el tiempo de actividad del comercio electrónico durante las temporadas pico. Los organismos gubernamentales invierten en soluciones de respaldo en nube soberana tras ataques que interrumpieron servicios públicos esenciales. Estos diversos requisitos crean un terreno fértil para los módulos verticalizados, sustentando el impulso del mercado de soluciones de protección y recuperación de datos.

Análisis Geográfico

América del Norte comandó el 41,86% de los ingresos de 2024, ya que las aseguradoras de ciberseguros exigen respaldos inmutables y con espacio de aire para la emisión de pólizas. Las empresas estadounidenses son pioneras en la detección de anomalías habilitada por IA, mientras que los organismos del sector público canadiense implementan estándares de respaldo a nivel sectorial. Las empresas del mercado medio de México adoptan cada vez más plataformas de resiliencia alojadas en la nube, ilustrando el efecto de goteo descendente de las mejores prácticas de las grandes empresas en la región.

Asia-Pacífico registrará la CAGR más rápida del 14,28% hasta 2030, a medida que la expansión digital coincide con las normas de datos soberanos. La Ley de Protección de Datos Personales Digitales de India impone fuertes penalizaciones y acelera los despliegues de bóvedas en premisas junto con réplicas en nube local. China aplica la localización de datos dentro de sus fronteras, reforzando la demanda de nodos de bóveda domésticos, mientras que Japón y Corea del Sur refinan el cumplimiento de las transferencias transfronterizas a través de intercambios de respaldo gestionados. Australia lidera en la adopción de múltiples nubes, utilizando nodos de resiliencia alojados en distintas zonas para compensar la exposición a desastres naturales. Las PYME del Sudeste Asiático se inclinan por los servicios gestionados que evitan las inversiones de capital pero cumplen con las pruebas regulatorias.

Europa se mantiene estable bajo el marco maduro del GDPR. Alemania y el Reino Unido avanzan en modelos híbridos que mantienen los repositorios primarios en el sitio mientras los archivos envejecidos se trasladan a nubes regionales. Francia enfatiza los servicios soberanos operados por proveedores nacionales, y los mercados nórdicos impulsan el almacenamiento energéticamente eficiente alimentado por redes de energía renovable. América del Sur y Oriente Medio y África son incipientes pero en ascenso; los presupuestos limitados empujan a las organizaciones hacia bóvedas de pago por uso operadas por proveedores de servicios gestionados, ampliando gradualmente la huella global del mercado de soluciones de protección y recuperación de datos.

Panorama Competitivo

El mercado está moderadamente fragmentado, albergando proveedores establecidos de suites amplias y ágiles participantes nativos de la nube. IBM, Veeam y Microsoft aprovechan la escala, las patentes y la presencia en la nube para anclar ofertas integrales que agrupan respaldo, análisis de IA e integración de confianza cero. La fusión de Cohesity y Veritas creó un gigante enfocado en unificar la gestión nativa de la nube con la resiliencia de nivel empresarial, lo que llevó a los rivales a acelerar la consolidación de plataformas.

Los disruptores compiten en diferenciadores de nicho como el cifrado resistente a la computación cuántica o la orquestación de recuperación completamente autónoma. Las alianzas estratégicas cobran mayor importancia: el pacto de Veeam con Microsoft, respaldado por inversión de capital, alinea las hojas de ruta en torno a la detección de amenazas impulsada por IA para los inquilinos de Microsoft 365. Las innovaciones de hardware como el Módulo FlashCore de IBM inyectan inteligencia a nivel de silicio que detecta cambios de entropía durante las escrituras de instantáneas, ilustrando la convergencia hardware-software como una ventaja competitiva duradera.

Los modelos de precios también configuran la rivalidad. Los proveedores ahora promocionan economías de bóveda predecibles o descuentos en ciberseguros agrupados para atraer a compradores con presupuesto limitado. Aquellos capaces de ofrecer protección integral sin proliferación de herramientas ganan la atención de los ejecutivos, sustentando una competencia saludable que en última instancia expande el mercado de soluciones de protección y recuperación de datos.

Líderes de la Industria de Soluciones de Protección y Recuperación de Datos

International Business Machines Corporation (IBM)

Dell Technologies Inc.

Microsoft Corporation

Veeam Software AG

Commvault Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Commvault registró ingresos trimestrales fiscales de USD 275 millones, un aumento del 23% interanual, lo que subraya la demanda de respaldo en la nube.

- Abril de 2025: Veeam integró el Protocolo de Contexto de Modelos de Anthropic para convertir la telemetría de respaldo en inteligencia de decisiones de IA.

- Febrero de 2025: Veeam amplió su asociación con Microsoft, añadiendo detección impulsada por IA e inversión de capital para acelerar la innovación conjunta.

- Enero de 2025: Cohesity y Veritas finalizaron su fusión, creando la plataforma integrada más grande para la ciberresiliencia.

Alcance del Informe Global del Mercado de Soluciones de Protección y Recuperación de Datos

| Protección de Correo Electrónico |

| Protección de Datos de Endpoints |

| Gestión de Recuperación de Aplicaciones |

| Plataformas en la Nube |

| Otras Soluciones |

| Alojado |

| En Premisas |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Energía y Servicios Públicos |

| Gobierno |

| Salud |

| Manufactura |

| Comercio Minorista |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Solución | Protección de Correo Electrónico | ||

| Protección de Datos de Endpoints | |||

| Gestión de Recuperación de Aplicaciones | |||

| Plataformas en la Nube | |||

| Otras Soluciones | |||

| Por Implementación | Alojado | ||

| En Premisas | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYME) | ||

| Grandes Empresas | |||

| Por Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Energía y Servicios Públicos | |||

| Gobierno | |||

| Salud | |||

| Manufactura | |||

| Comercio Minorista | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera hasta 2030 para las soluciones de protección y recuperación de datos?

Se proyecta que el segmento crezca a un ritmo anual del 13,78%, llevando los ingresos de USD 10,68 mil millones en 2025 a USD 20,37 mil millones para 2030.

¿Qué tipo de solución tiene actualmente la mayor participación?

Las Plataformas en la Nube representan el 36,31% de los ingresos globales de 2024 gracias a las capacidades de protección de cargas de trabajo híbridas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida digitalización y las nuevas leyes de soberanía de datos, como la Ley de Protección de Datos Personales Digitales de India, elevan a Asia-Pacífico a una CAGR del 14,28% hasta 2030.

¿Cómo influyen los principios de confianza cero en las arquitecturas de respaldo?

La confianza cero aplica la verificación continua y el almacenamiento inmutable, mejorando la velocidad de detección de amenazas en un 40% y reduciendo el movimiento lateral en un 60%.

¿Cuál es la principal restricción que podría ralentizar las actualizaciones tecnológicas?

La escasez mundial de ingenieros de ciberrecuperación retrasa el despliegue avanzado porque las organizaciones no pueden contratar o formar el talento requerido con rapidez.

Última actualización de la página el: