Tamaño y Participación del Mercado de Software de Bus de Servicio Empresarial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

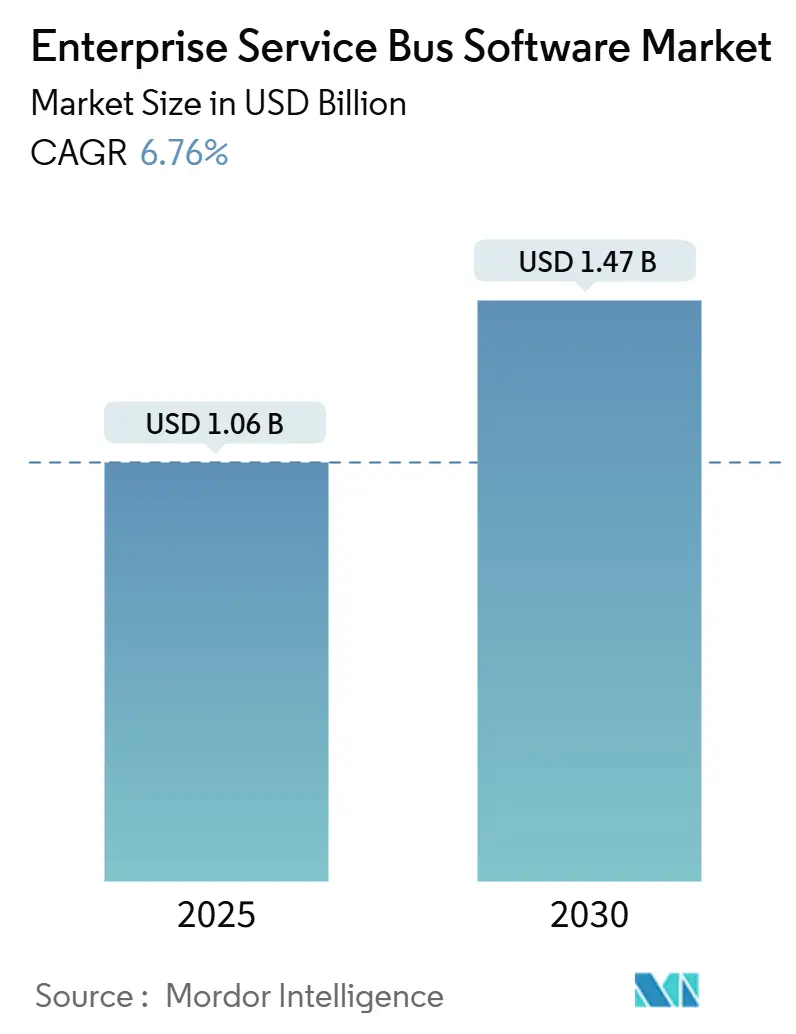

| Tamaño del Mercado (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Bus de Servicio Empresarial por Mordor Intelligence

El tamaño del mercado de Software de Bus de Servicio Empresarial se sitúa en USD 1,06 mil millones en 2025 y se prevé que alcance los USD 1,47 mil millones en 2030, lo que refleja una CAGR del 6,76%. Este ritmo constante señala un sector que equilibra las inversiones heredadas en instalaciones locales con alternativas nativas de nube que prometen menores costos operativos y ciclos de iteración más rápidos. La demanda aumenta a medida que los microservicios, la transmisión de datos en tiempo real y las agendas digitales impulsadas por los gobiernos amplían la brecha de integración que las API punto a punto no pueden cubrir. Los proveedores se diferencian por sus credenciales de cumplimiento normativo, la asistencia integrada de inteligencia artificial y los conectores verticales prediseñados, mientras que los compradores evalúan el costo total de propiedad, los mandatos de residencia de datos y la escasez de talento en integración. La intensidad competitiva se mantiene moderada, con los cinco principales proveedores por debajo del 50% de participación conjunta, lo que deja espacio para que los especialistas de código abierto y regionales capturen cargas de trabajo en geografías de rápido crecimiento.

Conclusiones Clave del Informe

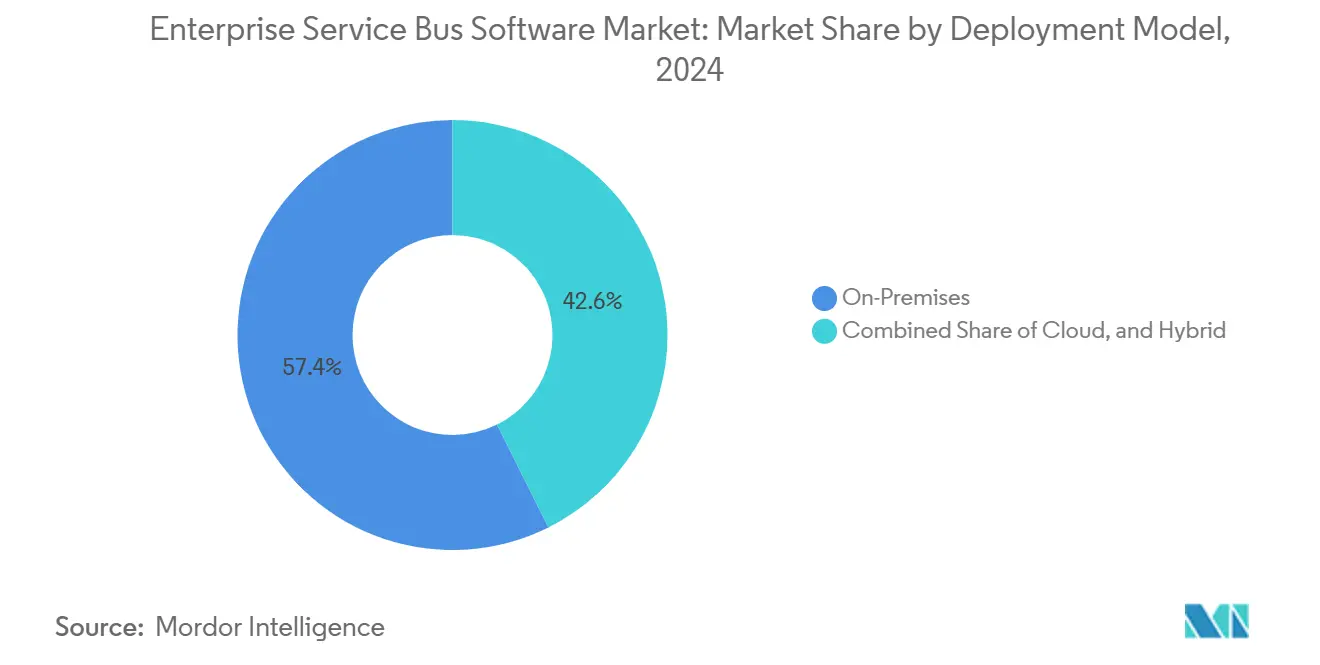

- Por modelo de implementación, las instalaciones locales lideraron con una participación de ingresos del 57,36% en 2024, mientras que las arquitecturas híbridas avanzan a una CAGR del 8,46% hasta 2030.

- Por tamaño de organización, las grandes empresas mantuvieron el 68,37% de la participación del mercado de Software de Bus de Servicio Empresarial en 2024; se espera que las pequeñas y medianas empresas se expandan a una CAGR del 7,81% hasta 2030.

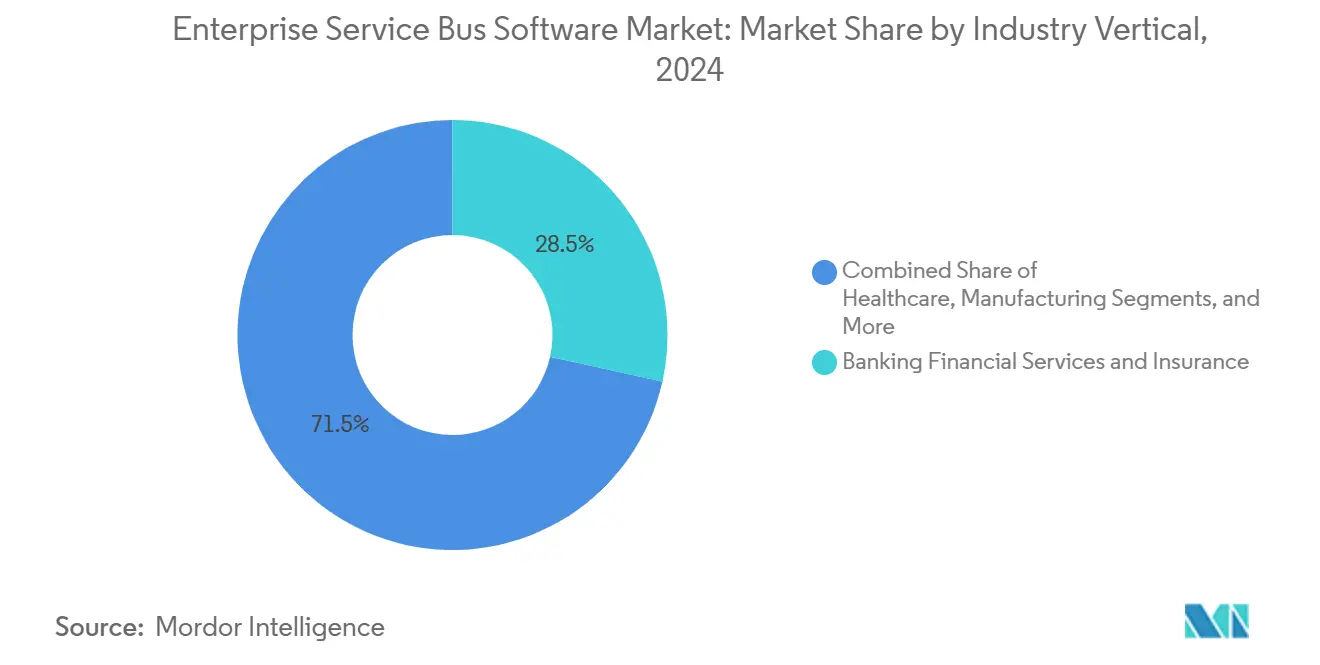

- Por vertical industrial, los Servicios Bancarios Financieros y Seguros representaron el 28,48% del tamaño del mercado de Software de Bus de Servicio Empresarial en 2024, y se proyecta que el sector Sanitario crezca a una CAGR del 8,67% hasta 2030.

- Por componente, las licencias de software representaron el 71,24% de los ingresos de 2024, mientras que los Servicios crecen a una CAGR del 7,93% hasta 2030.

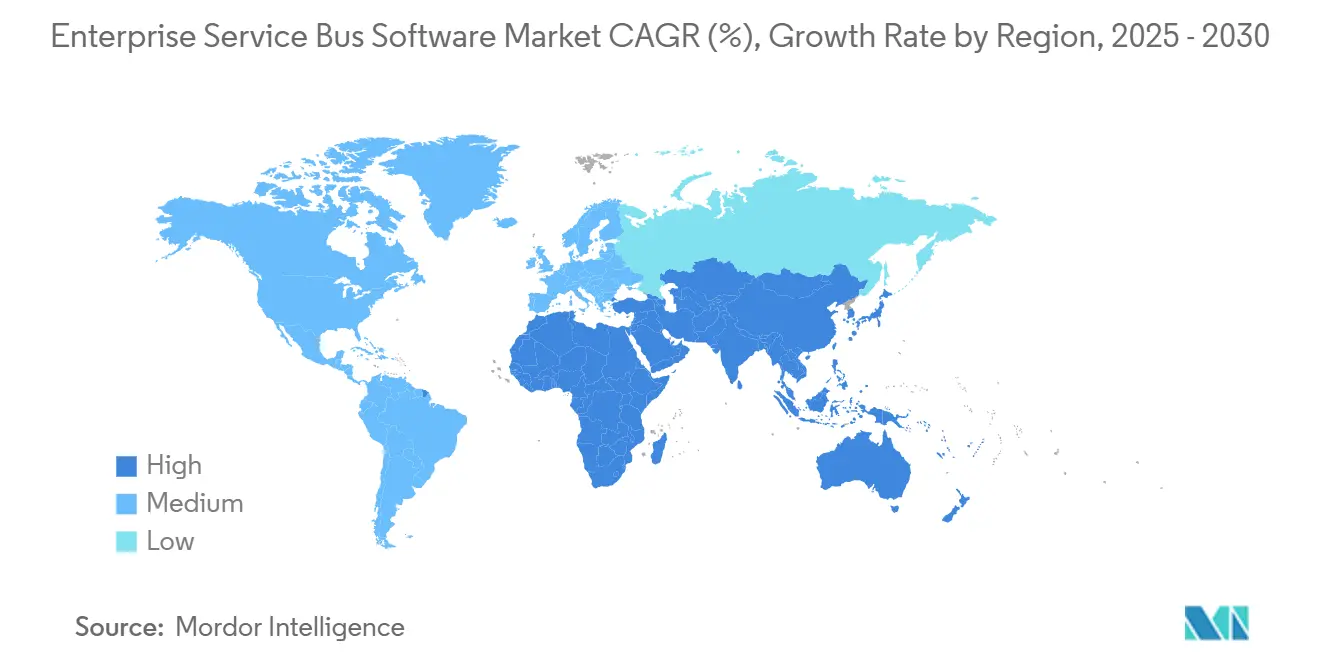

- Por geografía, América del Norte contribuyó con una participación del 34,29% en 2024 y se prevé que Asia-Pacífico crezca a una CAGR del 8,74% hasta 2030.

Tendencias e Información del Mercado Global de Software de Bus de Servicio Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Arquitectura de Microservicios entre Grandes Empresas | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de las Necesidades de Integración Híbrida y Multinube | +1.4% | Global, particularmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de Transmisión de Datos en Tiempo Real en Aplicaciones Heterogéneas | +1.1% | Global, con tracción temprana en los sectores de Servicios Bancarios Financieros y Seguros y Tecnologías de la Información y Telecomunicaciones | Mediano plazo (2-4 años) |

| Aceleración de las Iniciativas de Transformación Digital tras la Pandemia | +0.9% | Global, más fuerte en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de los Ecosistemas de IoT que Requieren Infraestructuras de Integración Escalables | +0.8% | Global, liderado por proyectos de Manufactura y Ciudades Inteligentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos de Negocio Basados en Eventos en Servicios Financieros | +0.7% | América del Norte y Europa, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Arquitectura de Microservicios

Las empresas de escala Fortune que descomponen monolitos descubren que los servicios SOAP heredados aún se canalizan a través de una puerta de enlace del mercado de software de Bus de Servicio Empresarial (ESB) porque las mallas de servicios no pueden proporcionar registros de auditoría de forma autónoma.[1] IEEE Software, "Patrones de Migración de Microservicios en Sistemas Empresariales," ieee.org Los proveedores ahora incluyen adaptadores compatibles con Istio para mediar el tráfico entre entornos nativos de nube y de mainframe dentro del mismo entorno de ejecución. Las instituciones financieras adoptan este enfoque híbrido porque los reguladores exigen una única fuente de verdad unificada para los registros de transacciones. Los minoristas suelen seguir un patrón similar al conciliar datos históricos de ERP con plataformas de gestión de pedidos en contenedores. Aunque el cambio es gradual, sostiene las renovaciones de licencias y la demanda de consultoría, impulsando el crecimiento en aproximadamente 1,2 puntos porcentuales.

Auge de las Necesidades de Integración Híbrida y Multinube

Las empresas que adoptan la multinube evitan la dependencia de un único proveedor, pero heredan reglas de tráfico complejas que una puerta de enlace de API convencional no puede orquestar a escala. Las plataformas ESB equipadas con enrutamiento basado en políticas satisfacen las demandas de nube soberana, cifrado y auditoría en la misma implementación. La Ley de Gobernanza de Datos de Europa y la Ley de Protección de Información Personal de China intensifican este requisito, acelerando las actualizaciones durante los próximos dos años. Los proveedores con certificaciones ISO 27001 y SOC 2 ganan participación porque la diligencia debida en cumplimiento normativo acorta los ciclos de adquisición.

Creciente Demanda de Transmisión de Datos en Tiempo Real en Aplicaciones Heterogéneas

Las canalizaciones de eventos por debajo del segundo redefinen las propuestas de valor que antes se centraban en el procesamiento por lotes ETL. JPMorgan Chase procesa miles de millones de eventos de monitoreo de fraude diariamente a través de una capa ESB integrada con Apache Kafka, confirmando que el enrutamiento en tiempo real es indispensable para las cargas de trabajo reguladas. Los minoristas siguen el mismo camino, fusionando feeds de inventario, datos de puntos de venta y pedidos de comercio electrónico en flujos únicos que activan motores de precios. Los operadores de telecomunicaciones aplican el mismo esquema a la orquestación de segmentación de red. Estos casos de uso contribuyen colectivamente 1,1 puntos porcentuales al crecimiento.

Aceleración de las Iniciativas de Transformación Digital tras la Pandemia

La digitalización del sector público comprime los plazos que las industrias privadas antes establecían a lo largo de una década. La Interfaz de Pagos Unificada de India superó los 11 mil millones de transacciones en diciembre de 2024, habilitada por nodos ESB que federan más de 400 bancos bajo APIs uniformes. Los ministerios de Arabia Saudita siguen con mandatos que exigen que cada agencia exponga servicios de datos para 2025.[2]Visión 2030 de Arabia Saudita, "Programa de Transformación Digital," vision2030.gov.sa Dichos programas gubernamentales consolidan la adopción de ESB en los presupuestos de capital, especialmente en Asia-Pacífico y el Consejo de Cooperación del Golfo, añadiendo 0,9 puntos porcentuales a la CAGR mundial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Iniciales de Licenciamiento e Implementación de Plataformas ESB | -0.8% | Global, más agudo en el segmento de Pequeñas y Medianas Empresas y en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Habilidades en Integración Avanzada y Gestión de API | -0.6% | Global, particularmente grave en Asia-Pacífico, América Latina y África | Mediano plazo (2-4 años) |

| Tendencia hacia iPaaS Ligero y Puertas de Enlace de API que Reducen la Necesidad de ESB Completo | -0.7% | América del Norte y Europa, concentrado en empresas nativas de nube y con enfoque digital | Mediano plazo (2-4 años) |

| Creciente Complejidad de Seguridad en Arquitecturas de Integración Descentralizadas | -0.5% | Global, con mayor preocupación en los sectores de Servicios Bancarios Financieros y Seguros, Sanidad y Gobierno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales de Licenciamiento e Implementación de Plataformas ESB

Las tarifas de suscripción anual suelen comenzar por encima de los USD 300.000, y los servicios profesionales del primer año frecuentemente duplican ese desembolso. Las empresas con menos de 5.000 empleados pausan proyectos cuando las proyecciones de costos superan el capital disponible, especialmente en América Latina, donde la fluctuación cambiaria amplifica las facturas en USD. Los proveedores responden con planes basados en consumo; sin embargo, los clientes corren el riesgo de recibir facturas impredecibles durante los picos de tráfico de temporada alta. La barrera de precios actualmente elimina aproximadamente 0,8 puntos porcentuales del crecimiento potencial.

Escasez de Habilidades en Integración Avanzada y Gestión de API

Los arquitectos de integración exigen salarios premium pero siguen siendo escasos, especialmente en la Asia emergente, donde los planes de estudio universitarios aún enfatizan el diseño monolítico. La Fundación Linux señala que el 61% de las empresas reportan vacantes de más de seis meses para dichos roles. Las herramientas de bajo código y asistidas por inteligencia artificial reducen la brecha, pero introducen riesgos de gobernanza cuando los desarrolladores ciudadanos configuran incorrectamente los conectores. La escasez recorta aproximadamente 0,6 puntos porcentuales de la expansión direccionable, un lastre que difícilmente se resolverá antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Concilian la Soberanía y la Escala

Las configuraciones híbridas mantienen la trayectoria más rápida, expandiéndose a una CAGR del 8,46% a medida que las empresas combinan la escala de la nube con las obligaciones de soberanía de datos. Las instalaciones locales aún dominaron con el 57,36% de los ingresos en 2024, cifra arraigada en costos hundidos, normas de seguridad y mandatos de aislamiento en defensa y servicios públicos. Las instituciones financieras ejemplifican el impulso híbrido tras revelar Oracle que casi la mitad de sus acuerdos de Integration Cloud ahora incluyen nodos locales para cargas útiles sensibles.[3]Oracle Investor Relations, "Publicación de Resultados del Ejercicio Fiscal 2024," oracle.com

El mercado de Software de Bus de Servicio Empresarial responde incorporando motores de políticas que mantienen los registros maestros en centros de datos locales mientras transmiten subconjuntos anonimizados a nubes analíticas. Los reguladores europeos y chinos aplican estatutos de localización que las ofertas exclusivamente en nube no pueden satisfacer. En consecuencia, los proveedores refuerzan los esquemas híbridos con cifrado en tránsito, seguimiento del linaje de datos y paneles de control unificados.

Por Tamaño de Organización: Las Pymes Aprovechan los Precios por Consumo para Cerrar la Brecha

Aunque las Grandes Empresas representaron el 68,37% de los ingresos en 2024, las Pymes añaden la mayor velocidad con una CAGR del 7,81%, impulsadas por una facturación escalonada por transacciones por debajo de los USD 5.000 al mes. Las empresas emergentes del sector minorista conectan Shopify, Salesforce y QuickBooks sin código a medida, acelerando el tiempo de obtención de valor. Las Grandes Empresas se estabilizan a medida que los casos de uso principales se saturan, desplazando el foco hacia la observabilidad y la gestión de API.

El mercado de Software de Bus de Servicio Empresarial se beneficia cuando los fabricantes medianos, las empresas de logística y las fintechs cumplen con los mandatos de API para impuestos y pagos. Asia-Pacífico muestra la mayor adopción por parte de las Pymes porque los programas digitales gubernamentales obligan incluso a las microempresas a exponer feeds de datos estandarizados. Las hojas de ruta de los proveedores ahora priorizan asistentes guiados, conectores SaaS prediseñados y mapeo asistido por inteligencia artificial para reducir las barreras de entrada.

Por Vertical Industrial: Los Mandatos de Interoperabilidad en Sanidad Impulsan la Expansión más Rápida

Los Servicios Bancarios Financieros y Seguros siguieron siendo el segmento más grande con el 28,48% durante 2024, aunque el sector Sanitario supera a todos sus pares con una CAGR del 8,67% hasta 2030. Los proveedores de salud en Estados Unidos deben exponer los registros electrónicos de salud a través de API HL7 FHIR o arriesgarse a multas millonarias. Normas similares surgen en el Espacio Europeo de Datos de Salud. Las soluciones ESB traducen mensajes HL7 v2 a formatos RESTful, los enrutan a través de puntos de control de consentimiento y registran rastros de auditoría inmutables, impulsando la adopción en hospitales y redes de laboratorios.

Otros sectores siguen desencadenantes distintos. Los operadores de telecomunicaciones sincronizan los eventos del núcleo 5G con las nubes perimetrales. Los fabricantes conectan la telemetría de planta OPC UA con los sistemas ERP para predecir tiempos de inactividad. Los gobiernos aplican la segmentación de confianza cero pero exigen el intercambio de datos a nivel de agencia, una paradoja que los motores de políticas ESB resuelven con precisión. Cada dominio contribuye con cargas de trabajo incrementales que en conjunto amplían el tamaño del mercado de Software de Bus de Servicio Empresarial.

Por Componente: Los Servicios Superan al Software a Medida que la Complejidad se Desplaza Aguas Abajo

El Software capturó el 71,24% de los ingresos de 2024, pero los Servicios crecen más rápido al 7,93% hasta 2030 a medida que el valor migra hacia la experiencia en implementación. IBM informa que los contratos de integración ahora promedian 3,2 veces el gasto en licencias, lo que subraya el cambio de las características del producto hacia la responsabilidad en la entrega. Los proyectos se extienden de nueve a 12 meses para las empresas debido a conflictos de versiones de API y la corrección de la calidad de los datos.

Los servicios gestionados ganan terreno entre los compradores del mercado medio que carecen de equipos de operaciones disponibles las 24 horas del día, los 7 días de la semana. Los proveedores garantizan una disponibilidad del 99,9%, asumen la respuesta a incidentes y suministran previsiones de capacidad alineadas con los precios por consumo. En consecuencia, se espera que la participación del mercado de Software de Bus de Servicio Empresarial correspondiente al software puro disminuya de forma incremental a medida que los integradores y consultoras absorban el trabajo que antes se gestionaba internamente.

Análisis Geográfico

América del Norte mantuvo una participación del 34,29% en 2024, impulsada por rieles de pago instantáneo como FedNow, que aplica ventanas de liquidación por debajo de los 2 segundos y formatos de mensajes ISO 20022.[4]Reserva Federal, "Descripción General del Servicio FedNow," frbservices.org Los proveedores de salud en Estados Unidos se apresuran a cumplir con las multas por bloqueo de información, mientras que los bancos canadienses y mexicanos adelantan la inversión en ESB antes de las leyes de datos abiertos. La claridad regulatoria, los presupuestos amplios y un ecosistema de proveedores maduro sostienen un crecimiento constante pero moderado.

Asia-Pacífico registra la CAGR más rápida del 8,74% hasta 2030, reflejando enormes presupuestos digitales gubernamentales. China destina USD 1,4 billones para la migración a la nube de las empresas estatales, comprimiendo los ciclos de ESB. La red del Impuesto sobre Bienes y Servicios de India unifica 36 sistemas tributarios estatales a través de la mediación ESB, procesando miles de millones de facturas mensualmente. La Agencia Digital de Japón impone el diseño con prioridad en API para todos los servicios, mientras que el Derecho de Datos del Consumidor de Australia obliga a los bancos a publicar feeds de datos de clientes en tiempo real. Las potencias manufactureras de Corea del Sur despliegan ESB a nivel de planta para fusionar la tecnología operativa con el análisis empresarial.

Europa avanza en medio del endurecimiento de las normas de ciberresiliencia. La Ley de Resiliencia Operativa Digital exige pruebas continuas de los puntos de contacto de integración de terceros a partir de enero de 2025. La divergencia del Reino Unido tras el Brexit requiere canalizaciones de datos duales para satisfacer los estatutos de la Unión Europea y los nacionales. En Oriente Medio, la Visión 2030 de Arabia Saudita y la Estrategia de Gobierno Digital de los Emiratos Árabes Unidos canalizan fondos hacia infraestructuras de ciudades inteligentes. El impulso de África se centra en Sudáfrica, donde los mandatos de modernización de pagos exigen la liquidación en tiempo real para 2025. América Latina enfrenta volatilidad cambiaria, pero el sistema Pix de Brasil aún genera cargas de trabajo ESB a escala nacional que validan la demanda futura.

Panorama Competitivo

El mercado de Software de Bus de Servicio Empresarial muestra una fragmentación moderada. IBM, Oracle, Microsoft, TIBCO y MuleSoft juntos poseen aproximadamente el 48% de participación, lo que permite a los competidores como Boomi, SnapLogic, WSO2 y Red Hat capturar demanda de nicho. Los actores establecidos se apoyan en carteras de cumplimiento normativo y mesas de soporte global. Los disruptores integran inteligencia artificial generativa que convierte intenciones en lenguaje natural en flujos ejecutables, reduciendo los tiempos de configuración pero generando preocupaciones de gobernanza sobre los mapeos alucinados.

Conectores específicos por vertical, diseño asistido por inteligencia artificial y facturación por consumo. Salesforce invirtió USD 500 millones en MuleSoft para generar automáticamente especificaciones de API y conectores, prometiendo una reducción del 40% en el esfuerzo de desarrollo. Microsoft integra Copilot en los Servicios de Integración de Azure para dirigirse a los integradores ciudadanos. IBM registró el cifrado de middleware resistente a la computación cuántica en 2024.

Las opciones de código abierto se aceleran en regiones sensibles al precio. WSO2 Micro Integrator arranca en menos de dos segundos y se integra en clústeres de contenedores, una característica apreciada por los equipos de microservicios. Red Hat Fuse gana terreno en la automatización de operadores de Kubernetes, alineándose con las canalizaciones GitOps. Mientras tanto, los clientes buscan observabilidad integrada para rastrear transacciones de extremo a extremo sin añadir herramientas de gestión del rendimiento de aplicaciones separadas. Los proveedores que fusionen ESB y rastreo distribuido están en posición de ganar mayor participación de cartera a medida que la complejidad del tráfico híbrido se intensifica.

Líderes de la Industria de Software de Bus de Servicio Empresarial

IBM Corporation

Oracle Corporation

Microsoft Corporation

TIBCO Software Inc.

MuleSoft LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Salesforce anunció una expansión de USD 500 millones de su plataforma MuleSoft, añadiendo inteligencia artificial generativa que crea automáticamente especificaciones de API y 200 nuevos conectores SaaS, dirigida a empresas con grandes inventarios de API.

- Agosto de 2024: Microsoft integró los Servicios de Integración de Azure con Copilot, permitiendo a los desarrolladores describir flujos de trabajo en lenguaje natural y recibir aplicaciones lógicas generadas automáticamente que abarcan más de 1.000 conectores.

- Julio de 2024: IBM completó su adquisición de StreamSets y webMethods por USD 2.300 millones, incorporando ambos en Cloud Pak for Integration para profundizar las capacidades de integración de datos y gestión de API.

- Junio de 2024: Oracle lanzó Integration 3.0 con clústeres Kafka integrados y procesamiento de flujos en tiempo real para casos de uso con latencia inferior a 100 milisegundos en finanzas y telecomunicaciones.

Alcance del Informe Global del Mercado de Software de Bus de Servicio Empresarial

El Mercado de Software de Bus de Servicio Empresarial (ESB) abarca plataformas y servicios que integran aplicaciones y fuentes de datos dispares a través de una infraestructura de comunicación unificada dentro de los entornos de tecnología de la información empresarial. Incluye modelos de implementación como local, nube e híbrido, y atiende tanto a grandes empresas como a Pymes en industrias como Servicios Bancarios Financieros y Seguros, Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Sanidad, Manufactura y Gobierno y Defensa. El mercado abarca tanto componentes de software como de servicios, reflejando el amplio ecosistema necesario para la interoperabilidad fluida de los sistemas.

El Informe del Mercado de Software de Bus de Servicio Empresarial está Segmentado por Modelo de Implementación (Local, Nube, Híbrido), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Vertical Industrial (Servicios Bancarios Financieros y Seguros, Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Sanidad, Manufactura, Gobierno y Defensa), Componente (Software, Servicios) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Servicios Bancarios Financieros y Seguros |

| Tecnologías de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Sanidad |

| Manufactura |

| Gobierno y Defensa |

| Software |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | Servicios Bancarios Financieros y Seguros | ||

| Tecnologías de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Sanidad | |||

| Manufactura | |||

| Gobierno y Defensa | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Software de Bus de Servicio Empresarial para 2030?

Se espera que alcance los USD 1,47 mil millones, avanzando a una CAGR del 6,76%.

¿Qué modelo de implementación se expande más rápidamente?

Las arquitecturas híbridas lideran con una CAGR del 8,46% a medida que las empresas equilibran la economía de la nube con las normas de soberanía de datos.

¿Por qué el sector Sanitario es el vertical de más rápido crecimiento?

Los mandatos de interoperabilidad bajo la Ley de Curas del Siglo XXI obligan a los proveedores de salud a exponer los datos de los pacientes a través de API estandarizadas, impulsando una CAGR del 8,67%.

¿Qué región muestra la mayor tasa de crecimiento?

Asia-Pacífico registra la expansión más rápida con una CAGR del 8,74% debido a proyectos de digitalización gubernamental a gran escala.

¿Cómo están abordando los proveedores la escasez de habilidades en integración?

Las plataformas integran constructores de flujos guiados por inteligencia artificial, herramientas de bajo código y precios por consumo para reducir las barreras técnicas y atraer a los desarrolladores ciudadanos.

¿Qué movimientos estratégicos definen la competencia en este mercado?

Las inversiones en inteligencia artificial generativa para el diseño de integración, las adquisiciones que incorporan activos de integración de datos y gestión de API en suites unificadas, y los lanzamientos de código abierto optimizados para Kubernetes están redefiniendo la dinámica competitiva.

Última actualización de la página el: