Tamaño y Participación del Mercado de Respaldo en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.84% CAGR |

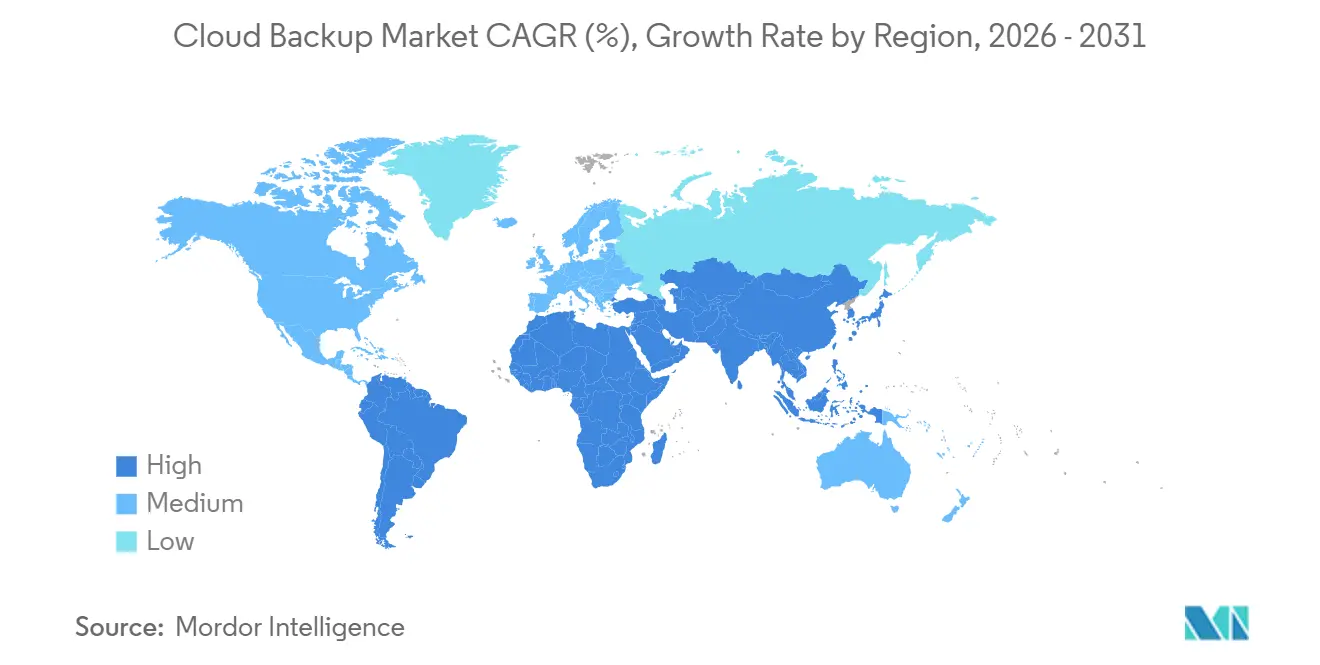

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Respaldo en la Nube por Mordor Intelligence

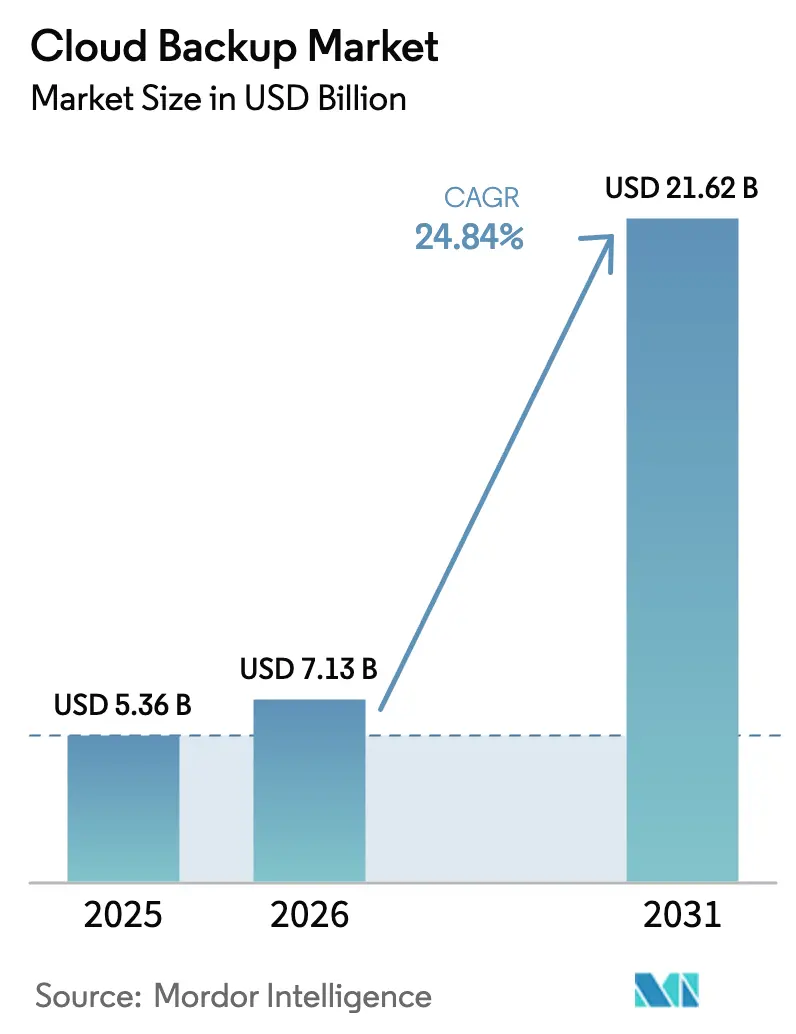

El tamaño del Mercado de Respaldo en la Nube fue valorado en USD 5,36 mil millones en 2025 y se estima que crecerá desde USD 7,13 mil millones en 2026 hasta alcanzar USD 21,62 mil millones en 2031, a una CAGR del 24,84% durante el período de pronóstico (2026-2031).

La escalada de la extorsión cibernética, la rápida proliferación de plataformas SaaS y las estrictas normas de resiliencia de datos están acelerando el cambio de las bibliotecas de cintas a los repositorios elásticos en la nube. La consolidación gana ritmo a medida que los proveedores buscan escala para contrarrestar los paquetes de los hiperescaladores, mientras que los precios basados en el consumo alinean los gastos con el crecimiento de los datos. Los mandatos de localización están fragmentando las arquitecturas en bóvedas dentro del país, el almacenamiento inmutable es ahora un requisito básico para los seguros contra ransomware, y los especialistas en servicios gestionados están capitalizando la complejidad operativa, especialmente entre las pequeñas y medianas empresas. Estas dinámicas refuerzan el impulso de adopción a largo plazo en todos los principales sectores industriales.

Conclusiones Clave del Informe

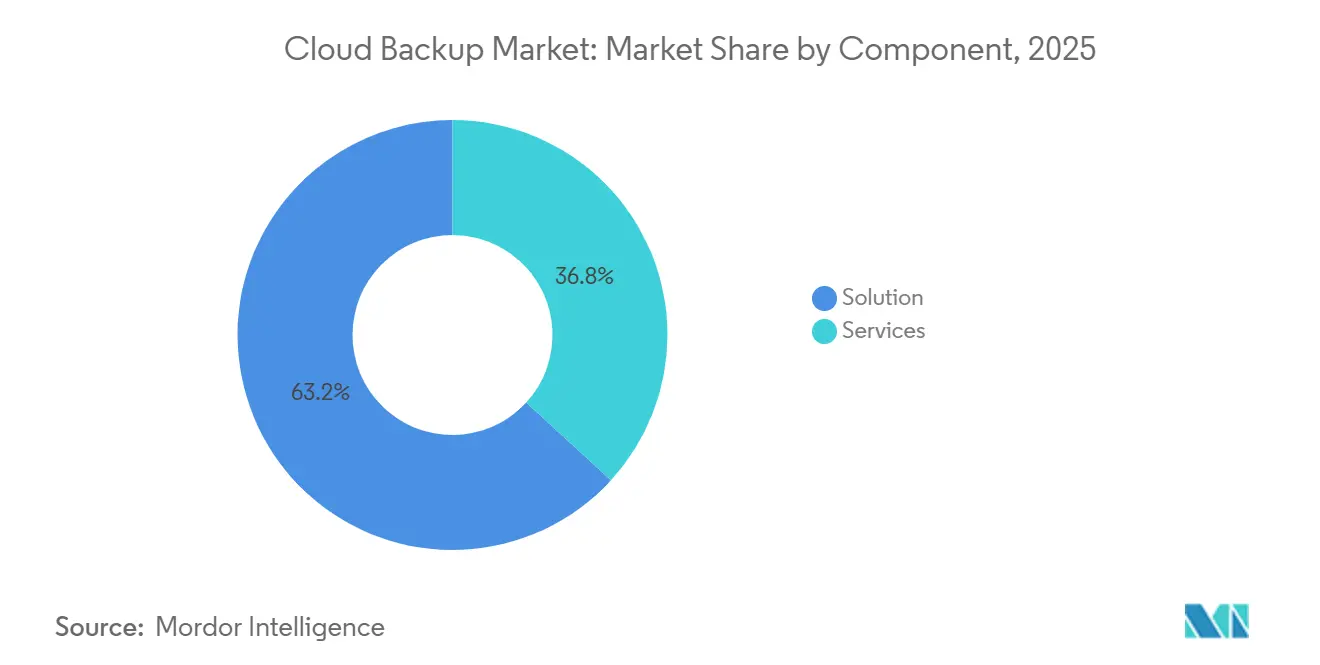

- Por componente, las licencias de soluciones y las suscripciones de almacenamiento representaron el 63,19% del mercado de respaldo en la nube en 2025, mientras que los servicios se expanden más rápido a una CAGR del 25,99% hasta 2031.

- Por modelo de implementación, la nube pública lideró con el 48,41% de los ingresos de 2025, mientras que la nube híbrida muestra el mayor crecimiento proyectado con una CAGR del 25,59% hasta 2031.

- Por industria de usuario final, los servicios bancarios, financieros y de seguros representaron el 26,06% de la demanda de 2025; se prevé que la atención médica avance a una CAGR del 26,71% hasta 2031.

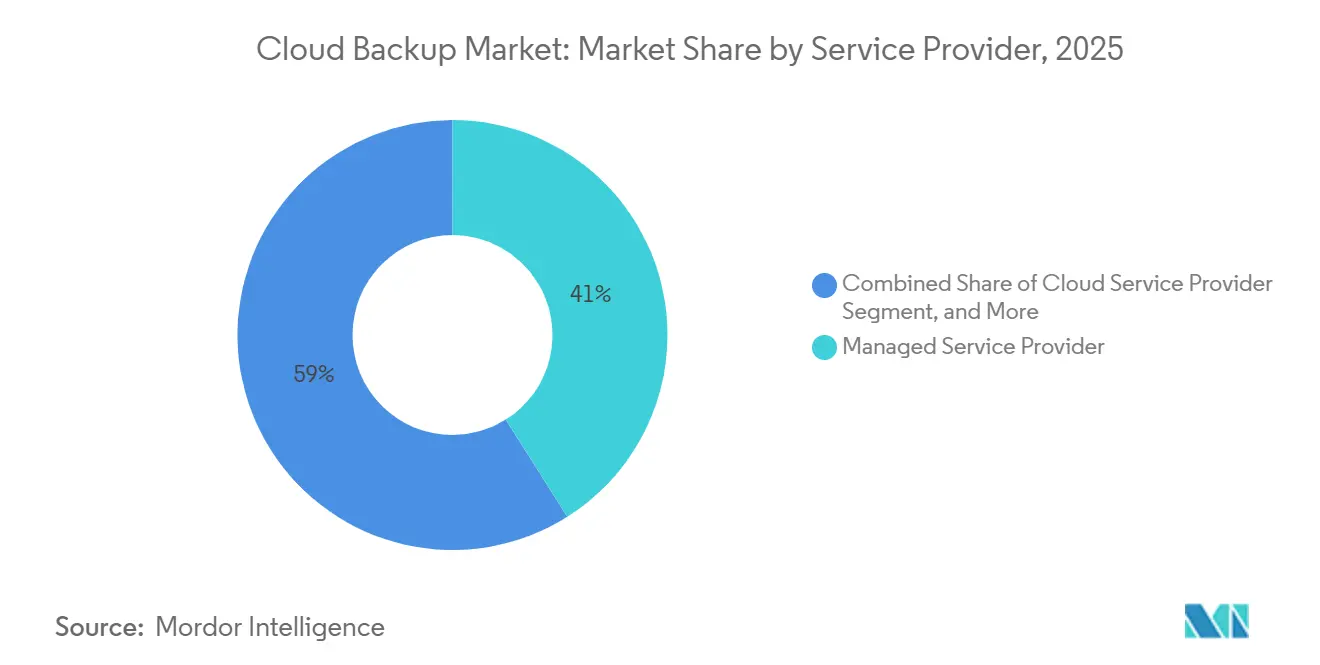

- Por proveedor de servicios, los proveedores de servicios gestionados capturaron una participación del 41,04% en 2025 y se proyecta que se expandan a una CAGR del 26,32%, superando a los proveedores de nube y telecomunicaciones.

- Por tamaño de organización, las grandes empresas representaron el 57,22% de los ingresos en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 26,19% hasta 2031.

- Por geografía, América del Norte representó el 35,06% de los ingresos de 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 26,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Respaldo en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Masivo en la Generación de Datos que Requiere Almacenamiento Asequible y Escalable | +5.20% | Global, con mayor intensidad en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción Empresarial Acelerada de Plataformas SaaS que Impulsa la Demanda de Respaldo Integrado | +4.80% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Niveles Crecientes de Madurez en la Computación en la Nube a Nivel Empresarial | +4.10% | América del Norte y Europa como núcleo, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Mayor Enfoque Regulatorio en Mandatos de Protección de Datos y Resiliencia | +3.90% | Europa (GDPR), América del Norte (CCPA, HIPAA), Asia Pacífico (PIPL, DPDP) | Corto plazo (≤ 2 años) |

| Aumento en la Adopción de Almacenamiento Inmutable para el Cumplimiento de Seguros contra Ransomware | +3.60% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Uso Creciente de Clasificación de Datos Basada en IA para Optimizar las Huellas de Respaldo | +2.80% | América del Norte y Europa como primeros adoptantes, con incorporación gradual en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Masivo en la Generación de Datos que Requiere Almacenamiento Asequible y Escalable

Las empresas crearon 120 zettabytes de datos en 2024, lo que sobrecargó los arreglos de capacidad fija. El respaldo en la nube basado en el consumo alinea el costo con los conjuntos de datos activos y elimina los ciclos de actualización de hardware de tres años. Los niveles de objetos fríos de los hiperescaladores, como Amazon S3 Glacier Instant Retrieval, ofrecen precios por debajo de un centavo por gigabyte, lo que permite una retención de décadas sin un gasto desproporcionado.[1]AMAZON, "Precios de Amazon S3," aws.amazon.com El almacenamiento en caché en el borde que transmite solo los bloques modificados mitiga las limitaciones de ancho de banda, mientras que el análisis de la telemetría de respaldo respalda la planificación proactiva de la capacidad. Estos factores sustentan colectivamente la demanda sostenida del mercado de respaldo en la nube.

Adopción Empresarial Acelerada de Plataformas SaaS que Impulsa la Demanda de Respaldo Integrado

Microsoft 365 superó los 400 millones de licencias de pago en 2024, sin embargo, el modelo de responsabilidad compartida de Microsoft excluye la protección a nivel de aplicación.[2]MICROSOFT, "Modelo de Responsabilidad Compartida de Microsoft 365," learn.microsoft.com Por lo tanto, las empresas implementan herramientas con reconocimiento de carga de trabajo que toman instantáneas de los datos de Exchange, SharePoint y OneDrive fuera de la ventana de papelera de reciclaje de 93 días. Existen brechas similares para Salesforce y Google Workspace, y la empresa promedio ahora utiliza 130 herramientas SaaS. Los motores de políticas unificadas que orquestan instantáneas granulares a través de API dispares se han vuelto críticos, elevando el mercado de respaldo en la nube como un pilar central de la gobernanza de SaaS.

Niveles Crecientes de Madurez en la Computación en la Nube a Nivel Empresarial

Los respaldos híbridos y multinube sustentan el 78% de las implementaciones de 2025, lo que exige cobertura para clústeres locales, instancias de hiperescaladores y cargas de trabajo de Kubernetes bajo un único plano de control. La gestión entregada como SaaS elimina los agentes específicos del sitio, reduciendo el tiempo medio de recuperación. Los entornos de contenedores requieren instantáneas que incluyan volúmenes persistentes más metadatos de configuración, mientras que la portabilidad de políticas ayuda a las empresas a evitar la dependencia de un proveedor en medio de carteras de proveedores en expansión. Esta madurez acelera la demanda recurrente del mercado de respaldo en la nube.

Mayor Enfoque Regulatorio en Mandatos de Protección de Datos y Resiliencia

El Artículo 32 del GDPR exige una restauración rápida, la Regulación S-P de EE. UU. establece plazos de notificación de brechas de 30 días, y la directiva 23-01 de CISA requiere copias inmutables para los sistemas federales.[3]COMISIÓN DE BOLSA Y VALORES DE LOS ESTADOS UNIDOS, "Enmiendas a la Regulación S-P," sec.gov La PIPL de China y la DPDP de India imponen almacenamiento dentro del país, fragmentando las arquitecturas en bóvedas nacionales. Las entidades de atención médica también deben cumplir con los requisitos de cifrado y auditoría de HIPAA. La complejidad del cumplimiento eleva el respaldo de una póliza de seguro a una prioridad a nivel de directorio, reforzando la expansión del mercado de respaldo en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Restricciones de Soberanía de Datos y Transferencias Transfronterizas | -2.40% | Europa (GDPR), China (PIPL), India (DPDP), Brasil (LGPD) | Corto plazo (≤ 2 años) |

| Preocupaciones Persistentes de Privacidad y Seguridad en Torno a las Nubes Multiinquilino | -1.80% | Global, con mayor escrutinio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escalada de los Cargos de Salida de Datos de los Hiperescaladores que Dificultan la Economía de la Recuperación | -2.10% | Global, con impacto particular en implementaciones multinube e híbridas | Mediano plazo (2-4 años) |

| Escasez de Soluciones de Respaldo de Nivel de Borde para Cargas de Trabajo de Tecnología Operativa | -1.30% | Centros de manufactura en Asia Pacífico, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Restricciones de Soberanía de Datos y Transferencias Transfronterizas

La PIPL de China obliga a que los datos personales permanezcan en el país, mientras que la DPDP de India faculta al gobierno para designar categorías restringidas. Los exportadores europeos deben verificar las leyes de vigilancia de terceros países antes de la transferencia, lo que incrementa la carga de la debida diligencia. Estas normas llevan a las multinacionales a duplicar repositorios en distintas jurisdicciones, aumentando los costos de infraestructura pero estimulando el gasto regional dentro del mercado de respaldo en la nube.

Escalada de los Cargos de Salida de Datos de los Hiperescaladores que Dificultan la Economía de la Recuperación

AWS, Azure y Google cobran entre USD 0,08 y 0,12 por gigabyte por el tráfico saliente. Una sola restauración de 100 terabytes puede generar hasta USD 12.000, lo que desincentiva los simulacros de prueba rutinarios. Aunque Amazon eliminó las tarifas de salida para migraciones permanentes en 2024, las operaciones de recuperación estándar siguen siendo facturables, lo que empuja a las empresas hacia topologías híbridas donde las copias primarias se almacenan localmente. Las investigaciones antimonopolio pendientes podrían suavizar esta restricción, aunque las tarifas actualmente moderan las curvas de adopción del mercado de respaldo en la nube en industrias con alto volumen de salida de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden ante la Complejidad de la Integración

Los contratos de soluciones representaron el 63,19% de los ingresos en 2025, aunque se prevé que los servicios crezcan más rápido a una CAGR del 25,99%. El tamaño del mercado de respaldo en la nube para los servicios refleja la creciente demanda de diseño de arquitectura, scripting de políticas y pruebas gestionadas. Las empresas que gestionan SaaS multiinquilino, clústeres de contenedores y mainframes heredados externalizan la integración a especialistas, elevando el valor de los contratos. Los proveedores incorporan IA para clasificar datos y asignar niveles de retención automáticamente, mejorando la postura de cumplimiento y reduciendo la sobrecarga de almacenamiento.

El crecimiento de los servicios se ve reforzado por las suscripciones de consumo que agrupan almacenamiento, software y soporte. Metallic cobra por carga de trabajo protegida, lo que simplifica la adquisición para los equipos de finanzas. La validación independiente de la integridad del respaldo se ha convertido en un estándar regulatorio, impulsando los servicios de auditoría de terceros. Los Proveedores de Servicios Gestionados con certificaciones ISO 27001 o SOC 2 capturan contratos premium, apoyando la expansión a largo plazo del mercado de respaldo en la nube.

Por Modelo de Implementación: Las Configuraciones Híbridas Equilibran la Soberanía y la Elasticidad

La nube pública lideró la demanda de 2025 con el 48,41%, aunque se proyecta que la nube híbrida avance a una CAGR del 25,59% a medida que las empresas concilian los mandatos dentro del país con la economía de los hiperescaladores. La participación del mercado de respaldo en la nube para los diseños híbridos aumenta cuando los reguladores prescriben la localización de datos mientras los directorios insisten en la redundancia fuera del sitio. La topología híbrida también admite la recuperación por niveles: las cargas de trabajo de misión crítica se restauran desde copias locales en minutos, mientras que los datos de archivo se recuperan desde repositorios en la nube en horas.

La computación en el borde amplía la relevancia híbrida. Las tiendas, plantas y torres replican instantáneas locales en nubes centrales durante ventanas de menor actividad, preservando el ancho de banda disponible. La Ley de Datos de la UE, vigente en 2024, obliga a los proveedores a habilitar la portabilidad, reduciendo el riesgo de migración y reforzando aún más la adopción híbrida. En general, la flexibilidad en la elección del modelo de implementación sigue siendo un criterio de compra líder en el mercado de respaldo en la nube.

Por Industria de Usuario Final: La Atención Médica se Acelera ante el Aumento del Ransomware

Los servicios bancarios, financieros y de seguros aportaron el 26,06% de los ingresos de 2025, impulsados por los objetivos de recuperación de Basilea III y las normas de cifrado de PCI DSS. La atención médica está preparada para la CAGR más rápida del 26,71% hasta 2031, ya que los ataques de ransomware se multiplican y las aseguradoras exigen copias inmutables antes de suscribir pólizas. El tamaño del mercado de respaldo en la nube para la atención médica se amplía materialmente, ayudado por las características de bóveda que aíslan los puntos de recuperación de las credenciales operativas.

La manufactura, los medios de comunicación, el comercio minorista y los compradores gubernamentales añaden vientos de cola. Las empresas de medios protegen videos a escala de petabytes, los minoristas aseguran datos distribuidos de puntos de venta, y las agencias cumplen con los estándares NIST SP 800-53. Cada sector vertical exhibe combinaciones de cargas de trabajo matizadas, pero todos convergen en flujos de trabajo de recuperación inmutables e integrados por API que sostienen la demanda total del mercado de respaldo en la nube.

Por Proveedor de Servicios: Los MSP Dominan la Distribución de Canales

Los Proveedores de Servicios Gestionados mantuvieron una participación del 41,04% en 2025 y se prevé que crezcan a una CAGR del 26,32%. El poder de compra agregado permite a los MSP negociar descuentos de almacenamiento y ofrecer plataformas de respaldo como servicio de marca blanca. El programa de Veeam inscribió a más de 35.000 socios, ejemplificando el aprovechamiento de la escala. Los operadores de telecomunicaciones y los hiperescaladores ofrecen opciones nativas, aunque su velocidad de incorporación de funciones queda por detrás de los especialistas de mejor categoría, manteniendo una diferenciación saludable de los MSP.

Los complementos de recuperación cibernética aumentan los márgenes: el alojamiento en bóveda, la respuesta a incidentes y los simulacros trimestrales subrayan el valor más allá del almacenamiento básico. A medida que las empresas buscan la previsibilidad de los gastos operativos, los paquetes de suscripción están desplazando la facturación por incidencias, sosteniendo los ingresos a largo plazo de los MSP y ampliando su posición dentro del mercado de respaldo en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: Las PYME Adoptan la Simplicidad Nativa en la Nube

Las grandes empresas representaron el 57,22% de los ingresos en 2025, pero se proyecta que las PYME las superen con una CAGR del 26,19% hasta 2031. Los paquetes de tarifa plana sin cargos de salida resuenan entre las empresas con presupuesto limitado. El crecimiento interanual del 25% de Backblaze subraya este impulso. Las plantillas de políticas automatizadas, los conectores SaaS prediseñados y los paneles de control basados en navegador reemplazan al personal especializado, permitiendo a las PYME lograr una resiliencia de nivel empresarial.

Por el contrario, los entornos complejos mantienen a las grandes empresas invertidas en plataformas de alto nivel. Las instantáneas consistentes con la base de datos para Oracle y SAP, además de las exportaciones de auditoría detalladas para la Ley Sarbanes-Oxley, impulsan las renovaciones de licencias premium. Ambos grupos sostienen por tanto una demanda escalonada, ampliando la base de usuarios del mercado de respaldo en la nube.

Análisis Geográfico

América del Norte mantuvo el 35,06% de los ingresos de 2025 gracias a la adopción temprana de la nube y la planificación madura de la continuidad del negocio. HIPAA, la Ley Sarbanes-Oxley y las leyes estatales de brechas de seguridad crean urgencia de cumplimiento, mientras que la densa presencia de hiperescaladores reduce la latencia y permite restauraciones dentro de la región. Se proyecta que Asia Pacífico se expanda a una CAGR del 26,89% hasta 2031, la más rápida a nivel mundial. La PIPL de China y la DPDP de India imponen almacenamiento dentro del país, fragmentando las arquitecturas pero estimulando el gasto localizado que impulsa el mercado de respaldo en la nube en ambas naciones.

El panorama de Europa está definido por el GDPR más las Cláusulas Contractuales Estándar que exigen controles de exportación granulares. Los proveedores que alojan datos dentro de las zonas de disponibilidad de la UE gozan de preferencia en la contratación, y los archivos inmutables ayudan a satisfacer las solicitudes del "derecho al olvido" del Artículo 17 sin comprometer la integridad de los registros. América del Sur, Oriente Medio y África siguen siendo mercados incipientes pero atractivos. La LGPD de Brasil refleja el GDPR, impulsando requisitos de cifrado e informes; los estados del Golfo están construyendo nubes soberanas para atraer inversión extranjera directa.[4]AMAZON, "Infraestructura Global," aws.amazon.com

Las cargas de trabajo sensibles a la latencia llevan a las empresas a replicar en múltiples regiones. AWS cuenta con 33 regiones globales y Azure opera más de 60, lo que permite una ubicación precisa de las bóvedas. Los microcentros de datos en el borde en tiendas, fábricas o torres de telecomunicaciones añaden otra capa, requiriendo instantáneas locales antes de sincronizar con los repositorios centrales. Estos matices geográficos refuerzan colectivamente sólidos canales regionales para el mercado de respaldo en la nube.

Panorama regulatorio

Las implementaciones de copia de seguridad en la nube están siendo moldeadas por obligaciones más estrictas de seguridad y resiliencia en las principales jurisdicciones, lo que está impulsando a los compradores hacia diseños de cifrado, auditabilidad y restauración rápida. En Europa, el artículo 32 del RGPD sustenta los requisitos en torno a la disponibilidad y la restauración oportuna, mientras que la Ley de Datos de la UE (vigente desde 2024) añade obligaciones de portabilidad y cambio para los servicios de procesamiento de datos, con requisitos de interoperabilidad reforzados que entrarán en vigor el 12 de septiembre de 2026. Se espera que estos cambios eleven las expectativas en torno a las interfaces abiertas y reduzcan las barreras de dependencia del proveedor que pueden complicar la planificación de recuperación y migración.

Los regímenes de cumplimiento nacionales y basados en normas también elevan el nivel base de garantía del proveedor y de la diligencia debida del cliente. La Oficina Federal Alemana de Seguridad de la Información (BSI) publicó C5:2026 para alinear con mayor precisión los criterios de cumplimiento en la nube con las expectativas de seguridad de ISO/IEC 27001 y de la era NIS2, reforzando el papel de la garantía por terceros para los proveedores que atienden a compradores regulados. Las actualizaciones de normas internacionales también son relevantes para la adquisición y las auditorías, con la publicación de ISO/IEC 27018:2025 (protección de información personal en la nube pública) en agosto de 2025, y el avance de ISO/IEC 27017:2026 hacia su publicación para actualizar los controles de seguridad en la nube. Esto afecta la manera en que los proveedores documentan los controles de responsabilidad compartida y cómo las empresas vinculan los procesos de copia de seguridad con los marcos de auditoría.

Panorama Competitivo

El mercado de respaldo en la nube muestra una concentración moderada. Los hiperescaladores Amazon Web Services, Microsoft, Google, IBM y Oracle explotan pilas integradas, aunque los especialistas Veeam, Veritas, Commvault, Cohesity, Rubrik, Acronis, Druva y Arcserve siguen siendo competitivos a través del almacenamiento inmutable, la orquestación contra ransomware y las instantáneas con reconocimiento de aplicaciones. La OPI de Rubrik en abril de 2024 recaudó USD 752 millones con una valoración de USD 5.600 millones, financiando la expansión de las bóvedas de recuperación cibernética. La fusión Cohesity-Veritas en diciembre de 2024 produjo una entidad de USD 7.000 millones con 12.000 clientes.

Los temas estratégicos incluyen el cambio de licencias perpetuas a suscripciones, la clasificación de datos impulsada por IA y la planificación predictiva de la capacidad. La finalización por parte de Veeam en diciembre de 2025 de su adquisición de Securiti por USD 1.730 millones incorpora el etiquetado automatizado de sensibilidad que clasifica los datos de baja prioridad en almacenamiento en frío. Las oportunidades de espacio en blanco persisten en la protección del borde y la tecnología operativa para redes de manufactura y energía, y en la cobertura de plataformas SaaS emergentes como Workday y ServiceNow.

Las empresas emergentes enfatizan las arquitecturas de confianza cero, que requieren autenticación multifactor para las eliminaciones y registros de escritura única que señalan las acciones no autorizadas. A medida que los hiperescaladores agrupan el respaldo elemental en contratos de IaaS más amplios, los especialistas se diferencian a través de tiempos de restauración más rápidos, granularidad de políticas e inteligencia multiplataforma. La interacción sostiene una competencia saludable y una innovación continua en el mercado de respaldo en la nube.

Líderes de la Industria de Respaldo en la Nube

IBM Corporation

Backblaze Inc.

Barracuda Networks, Inc.

Microsoft Corporation

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de soberanía de datos y localización se están traduciendo en un espacio específico para bóvedas de copia de seguridad dentro del país, opciones de almacenamiento regional y controles que mantienen el acceso administrativo y las claves de cifrado alineados con las necesidades de cumplimiento local. El lanzamiento de IDrive en mayo de 2026 de nuevas regiones de almacenamiento de copia de seguridad de nube a nube en múltiples geografías, incluyendo India, Tokio, París, Corea del Sur, América del Sur y Sudáfrica, muestra la rapidez con que se están ajustando las huellas de los proveedores para satisfacer implementaciones impulsadas por la residencia de datos. Esto amplía el margen para que los proveedores y los MSP se diferencien con plantillas de políticas de retención específicas por región, cifrado gestionado por el cliente e informes listos para auditoría vinculados a mandatos de privacidad y sectoriales.

Una segunda oportunidad consiste en añadir capacidad a menor costo y fortalecer las vías de recuperación híbridas para abordar la economía de la restauración y el impacto del crecimiento de datos que consume mucha energía. Los programas de infraestructura y las actualizaciones señalan dónde se está añadiendo capacidad: US Signal inició un proyecto de mejora en su centro de datos de Aurora, Illinois, en junio de 2026, duplicando la capacidad respaldada por UPS de 1.35 MW a 3 MW, con un plan declarado hacia 6 MW en una fase posterior. AWS también comenzó a expandir infraestructura en Hyderabad como parte de un plan de inversión más amplio en India. Estas acciones respaldan a los proveedores de servicios que agrupan copia de seguridad, almacenamiento de objetos de archivo y servicios de bóveda de recuperación cibernética, y refuerzan la demanda de arquitecturas que combinan copias de restauración rápida en las instalaciones con repositorios en la nube para gestionar operaciones de recuperación sensibles a los costos de salida de datos.

Novedades recientes del sector

- Junio de 2026: Backblaze anunció un acuerdo de capacidad de almacenamiento de cinco años y 335 millones de USD con CoreWeave, centrado en niveles basados en HDD que respaldan el almacenamiento de objetos para IA de CoreWeave. El acuerdo apunta a una demanda continua de almacenamiento de objetos de alta capacidad y costo eficiente que pueda respaldar casos de uso de copia de seguridad a gran escala y de retención prolongada.

- Marzo de 2026: IBM presentó Secure Automated Backup with Compass for IBM Cloud en asociación con Cobalt Iron, extendiendo el backup como servicio a través de IBM Cloud, entornos locales y múltiples nubes públicas, incluyendo AWS, Microsoft Azure, Google Cloud Platform y Alibaba Cloud. El lanzamiento refuerza el enfoque de los proveedores en flujos de trabajo de protección híbrida y multinube, un requisito esencial para las empresas que estandarizan la política de copia de seguridad en entornos heterogéneos.

- Julio de 2025: Barracuda Networks lanzó Barracuda Entra ID Backup Premium para ofrecer una conservación escalable y de largo plazo de los datos de Microsoft Entra ID más allá de la retención predeterminada de 30 días de la plataforma. El lanzamiento extiende la cobertura de copia de seguridad de nube a nube a los sistemas de identidad, donde los objetos de configuración y de directorio se consideran cada vez más activos críticos de recuperación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por las soluciones de copia de seguridad basadas en la nube y los servicios relacionados utilizados para copiar, almacenar y restaurar datos empresariales en un entorno de nube remoto.

Exclusiones de alcance: excluimos el hardware de copia de seguridad en las instalaciones, el almacenamiento en la nube general que no se vende como copia de seguridad, y la mano de obra interna de TI que no se factura como servicio.

Descripción general de la segmentación

- Por Componente

- Solución

- Servicios

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Industria de Usuario Final

- Servicios Bancarios, Financieros y de Seguros

- TI y Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Comercio Minorista

- Atención Médica

- Manufactura

- Gobierno y Sector Público

- Educación

- Otras Industrias de Usuario Final

- Por Proveedor de Servicios

- Proveedor de Servicios Gestionados

- Proveedor de Servicios en la Nube

- Proveedor de Telecomunicaciones y Comunicaciones

- Otros Proveedores de Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por determinar con precisión en qué gastan realmente los compradores en copia de seguridad en la nube, y luego vincula ese gasto con señales observables de adopción de TI y de la nube. Utilizamos materiales públicos como publicaciones del NIST sobre controles de copia de seguridad y seguridad, estadísticas de banda ancha de la FCC (como indicador indirecto de la preparación para la nube), presentaciones de la SEC de proveedores relevantes y proveedores de servicios gestionados, e indicadores de economía digital de la OCDE o el Banco Mundial para comprender la dirección macro de la demanda.

También revisamos fuentes como resúmenes de normas ISO de seguridad de la información, páginas de asociaciones industriales de nube y protección de datos, y coberturas de prensa confiables sobre ransomware y aplicación regulatoria para fundamentar el ciclo de compra impulsado por el riesgo. Cuando fue útil, hicimos referencia a suscripciones de pago para información financiera e inteligencia de empresas, bases de datos de patentes, y noticias y datos financieros para estandarizar las divisiones de ingresos de los proveedores y hacer seguimiento del posicionamiento de productos a lo largo del tiempo. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizaron muchos otros documentos públicos para recopilar datos, validar supuestos y aclarar brechas.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué partidas de copia de seguridad en la nube se presupuestan y facturan, y cómo difiere el empaquetado entre proveedores de nube directos, canales de telecomunicaciones y proveedores de servicios gestionados. Hablamos con compradores y expertos del lado de la entrega en grandes empresas y pymes, y luego pusimos a prueba supuestos sobre el crecimiento del almacenamiento, las políticas de retención y las necesidades de restauración en las principales regiones para mantener el modelo realista.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 50% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 56% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el gasto empresarial en la nube y los presupuestos de protección de datos se utilizan para reconstruir el conjunto de demanda direccionable, que luego se filtra a través de la adopción de copia de seguridad en la nube y los ciclos de renovación habituales. Para mantener la coherencia de los totales, corroboramos el resultado con comprobaciones selectivas de abajo hacia arriba, como el muestreo de precios de proveedores, la estimación de volúmenes de datos protegidos por tipo de cuenta, y la consolidación de un subconjunto de ingresos de proveedores cuando las divulgaciones son claras.

Algunos insumos relevantes en este mercado incluyen las tasas de crecimiento de datos empresariales, la frecuencia de copia de seguridad y las políticas de retención, los requisitos de recuperación impulsados por ransomware, el ritmo de migración a la nube y la proporción de cargas de trabajo cubiertas por herramientas de copia de seguridad de terceros frente a las nativas del proveedor. También seguimos señales como las tendencias de precios promedio de almacenamiento, el cambio de mezcla hacia los servicios gestionados y la preparación regional para la nube, lo que ayuda a explicar por qué el crecimiento difiere según la geografía.

Para la previsión, se utiliza un análisis de escenarios de modo que las trayectorias optimistas y conservadoras puedan vincularse a variables operativas reales, principalmente el crecimiento de datos, la intensidad del cumplimiento de seguridad y la expansión de cargas de trabajo en la nube. Cuando faltan piezas de abajo hacia arriba (por ejemplo, divisiones de ingresos de proveedores privados), las brechas se gestionan mediante referencias de grupos comparables y rangos basados en entrevistas, y luego los supuestos se vuelven a verificar frente al conjunto de demanda de arriba hacia abajo.

Validación de datos y ciclo de actualización

Validamos el modelo mediante múltiples comprobaciones, comenzando con pruebas de sensatez de unidades sobre el gasto implícito por carga de trabajo protegida y por terabyte, y luego comparando los resultados regionales con indicadores independientes de adopción de la nube e incidentes cibernéticos. Los valores atípicos son revisados por un segundo analista, y cualquier variación grande desencadena una nueva verificación del momento de conversión de divisas, los supuestos de inflación y el mapeo del alcance del servicio.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian los precios o la adopción, como cambios regulatorios importantes o cambios abruptos en la actividad de ransomware. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada que se alinee con la información pública más reciente disponible y con los comentarios recientes de las entrevistas.

El tamaño del mercado de copia de seguridad en la nube de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la copia de seguridad en la nube no siempre coinciden porque el límite puede trazarse en diferentes lugares, y la lógica de precios no es coherente entre los publicadores. La siguiente tabla muestra cómo las decisiones de alcance, la selección del año y el tratamiento de los servicios suelen impulsar la diferencia.

La tabla apunta a una dispersión que se explica en gran medida por lo que se cuenta como ingresos de copia de seguridad en la nube frente al gasto adyacente en almacenamiento en la nube y recuperación ante desastres. En el modelo de Mordor Intelligence, solo se incluyen las soluciones y servicios específicos de copia de seguridad, y se excluye la capacidad de almacenamiento en la nube de propósito general que no se comercializa ni se factura como copia de seguridad, lo que puede reducir el total frente a definiciones más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7.13 mil millones de USD (2026) | |

| Publicación Especializada A | 7.54 mil millones de USD (2025) | Utiliza una instantánea de un año anterior y parece combinar los ingresos por almacenamiento de copia de seguridad con la copia de seguridad en la nube más amplia, lo que desplaza el denominador y el momento respecto a un valor de 2026. |

| Consultora Regional B | 7.56 mil millones de USD (2025) | Se apoya en precios de lista empaquetados y un conjunto de servicios más amplio que puede incluir actividades de recuperación gestionada, lo que puede aumentar la cifra de 2025 sin una separación clara de los servicios de copia de seguridad puros. |

En todas estas estimaciones, la principal conclusión es que pequeñas decisiones de definición generan grandes variaciones cuando los volúmenes de datos y los precios de almacenamiento cambian rápidamente. Nuestro enfoque se mantiene trazable porque el conjunto de demanda, la adopción y los supuestos de precios se verifican frente al comportamiento del comprador y las necesidades realistas de retención y restauración, y luego se reconcilian con cálculos selectivos del lado de los proveedores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de respaldo en la nube?

El tamaño del mercado de respaldo en la nube alcanzó USD 7,13 mil millones en 2026 y se prevé que ascienda a USD 21,62 mil millones en 2031.

¿Qué CAGR se espera para el gasto en respaldo en la nube hasta 2031?

Se proyecta que los ingresos globales crezcan a una CAGR del 24,84% entre 2026 y 2031, lo que refleja una demanda sostenida de almacenamiento ciberresiliente.

¿Qué modelo de implementación se expande más rápido?

Se proyecta que el respaldo en nube híbrida registre la CAGR más alta del 25,59% a medida que las organizaciones equilibran los mandatos de soberanía con la elasticidad de los hiperescaladores.

¿Por qué la atención médica está experimentando una rápida adopción del respaldo?

Los proveedores de atención médica enfrentan ataques de ransomware intensificados y requisitos de seguros más estrictos que exigen respaldos inmutables y probados regularmente, impulsando una CAGR del 26,71%.

¿Cómo influyen los cargos de salida de datos en la arquitectura?

Las tarifas de salida continuas de USD 0,08 a 0,12 por gigabyte hacen que las restauraciones a gran escala sean costosas, lo que empuja a muchas empresas hacia diseños híbridos que mantienen las copias primarias localmente.

¿Quién domina la distribución de canales en los servicios de respaldo?

Los Proveedores de Servicios Gestionados tienen la mayor participación del 41,04% gracias a su poder de compra agregado y sus ofertas de valor añadido en recuperación cibernética.

Última actualización de la página el: