Tamaño y Participación del Mercado de Dispositivos de Respaldo de Uso Específico (PBBA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.67% CAGR |

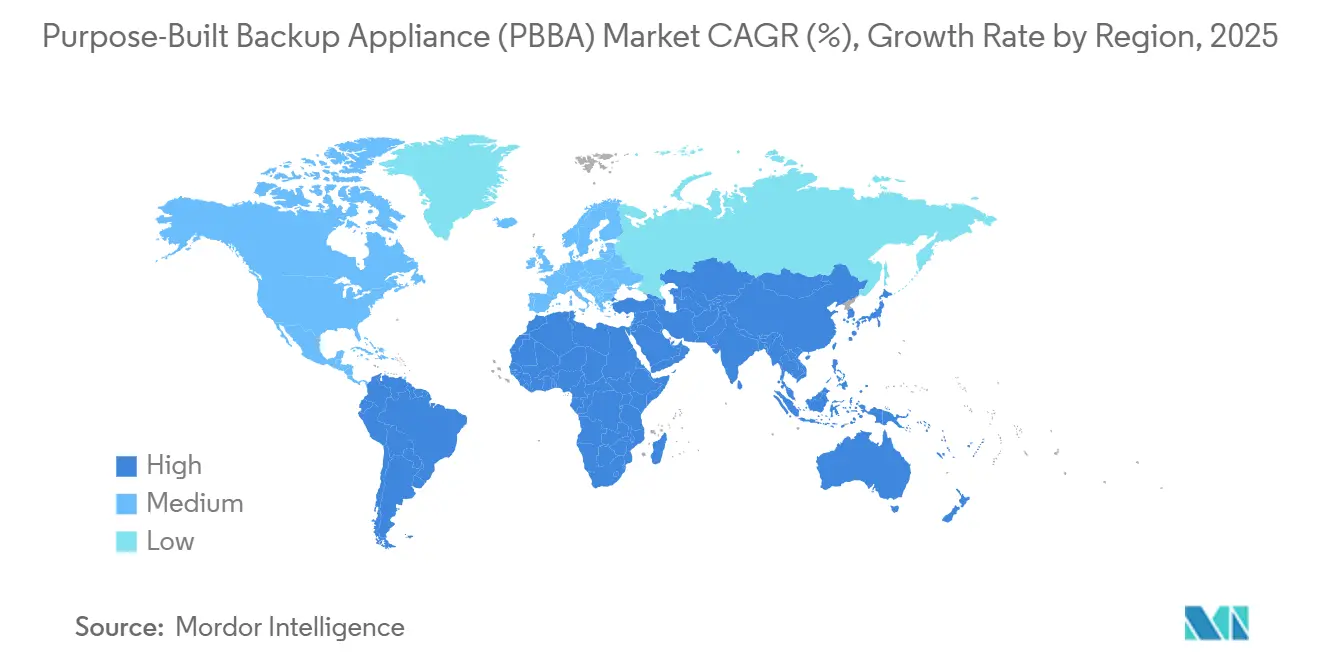

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Respaldo de Uso Específico (PBBA) por Mordor Intelligence

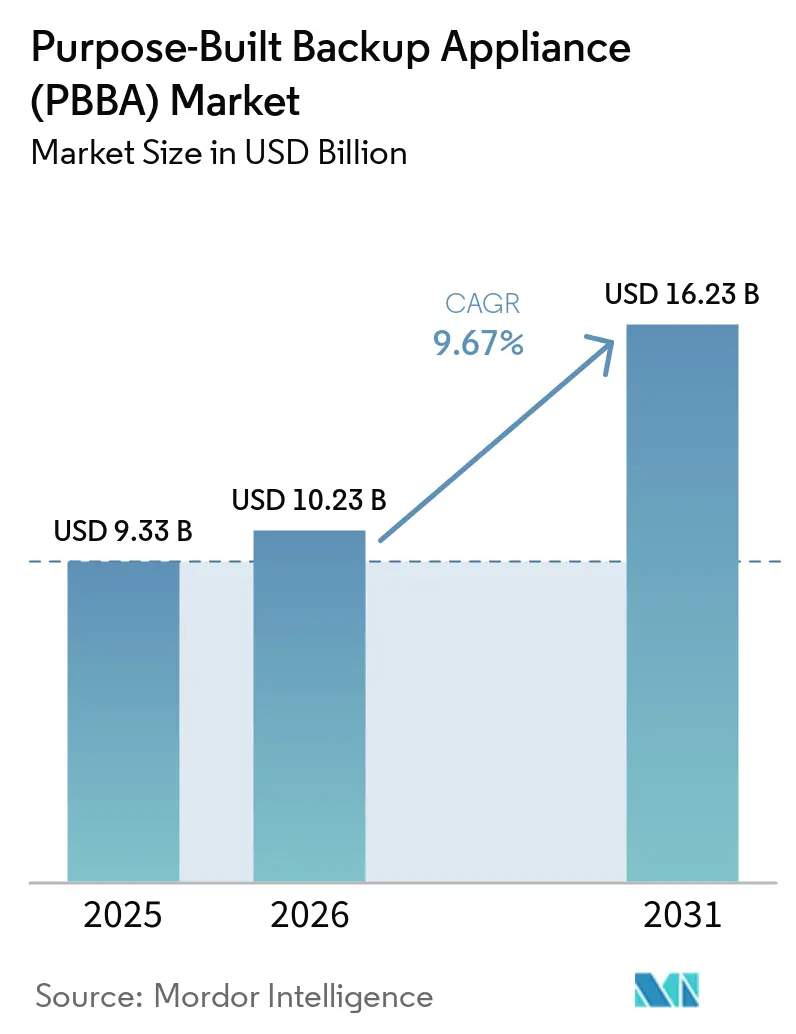

El tamaño del mercado de Dispositivos de Respaldo de Uso Específico (PBBA) fue valorado en USD 9,33 mil millones en 2025 y se espera que aumente a USD 10,23 mil millones en 2026. Para 2031, se proyecta que el mercado alcance USD 16,23 mil millones, marcando una sólida CAGR del 9,67% de 2026 a 2031. La elevada frecuencia de ataques de ransomware, el choque de suministro de almacenamiento flash que comenzó en 2025 y los mandatos a nivel directivo para copias de datos inmutables han transformado la infraestructura de respaldo de un complemento de capacidad a un activo de primera línea para la mitigación de riesgos. Los compradores ahora tratan la capacidad de recuperación cibernética como una especificación decisiva, y los proveedores responden con carteras de dispositivos que incorporan motores de detección de anomalías, orquestación de bóvedas cibernéticas y precios basados en el consumo. Los plazos de entrega de equipos se alargaron en 2025 a medida que los precios de los SSD de celda de triple nivel se dispararon, por lo que las empresas adoptaron sistemas híbridos que combinan flash de alta velocidad con discos de línea cercana de alta densidad para equilibrar el rendimiento de recuperación con el costo. En conjunto, estas fuerzas sustentan una demanda sólida y refuerzan el perfil de crecimiento a largo plazo del mercado de dispositivos de respaldo de uso específico.

Conclusiones Clave del Informe

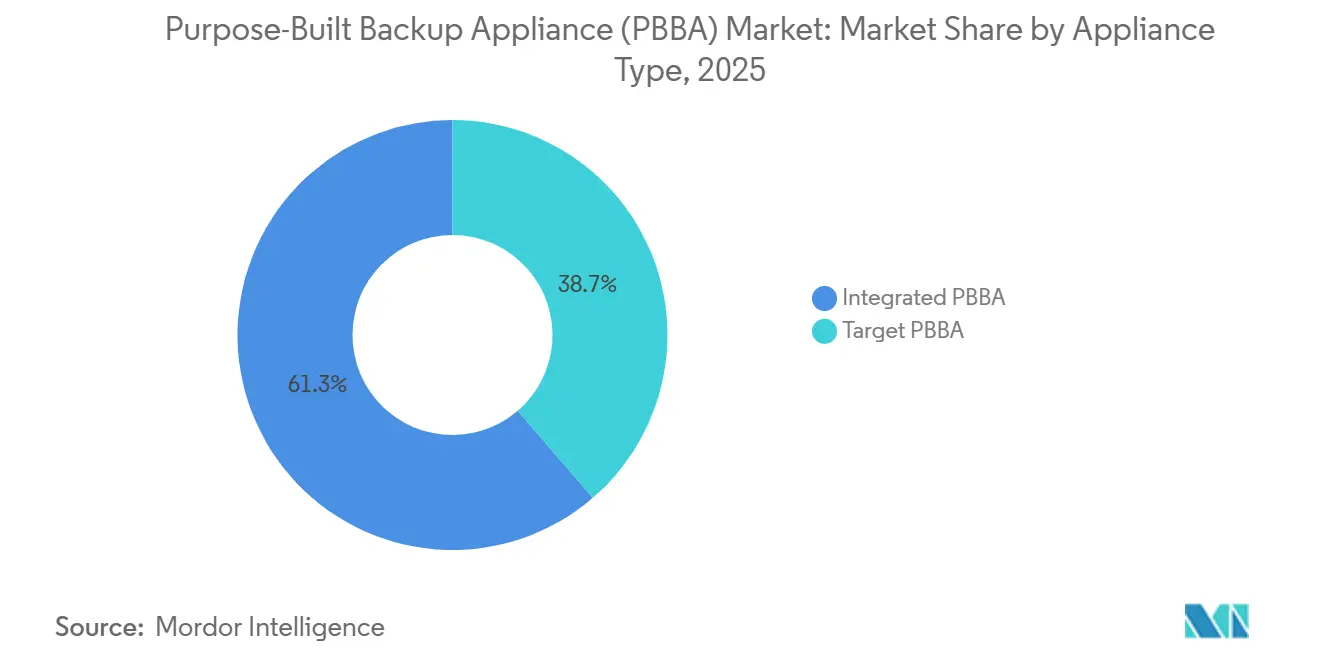

- Por tipo de dispositivo, los sistemas integrados lideraron con una participación de ingresos del 61,32% en 2025, mientras que los dispositivos de destino registraron la CAGR proyectada más rápida del 11,34% hasta 2031.

- Por modo de implementación, las configuraciones en las instalaciones representaron el 49,82% de los ingresos de 2025, mientras que los modelos híbridos avanzan a una CAGR del 10,46% a medida que las empresas combinan restauraciones flash locales con retención de objetos en la nube.

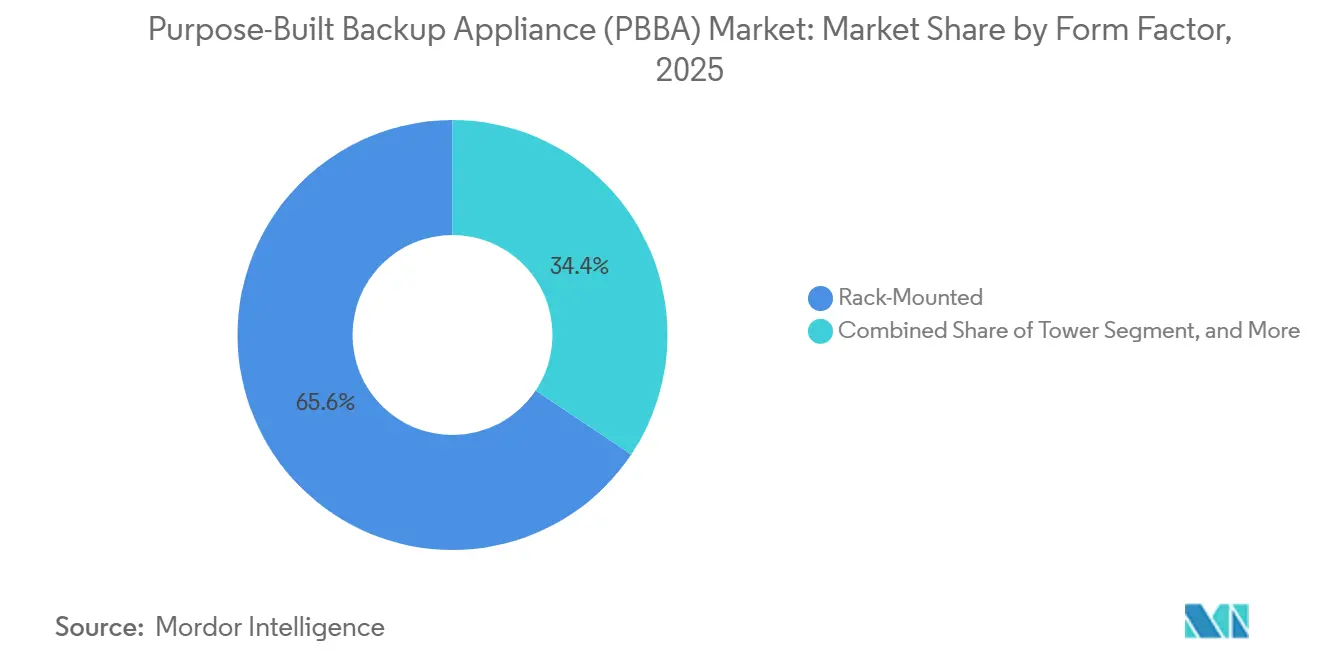

- Por factor de forma, los modelos montados en rack representaron el 65,63% de las ventas de 2025, aunque los nodos modulares de escalado horizontal se están expandiendo a una CAGR del 10,69% gracias a su capacidad de expansión incremental inferior a 100 TB.

- Por industria de usuario final, la banca y los servicios financieros representaron el 27,89% de la demanda de 2025, mientras que las telecomunicaciones y los medios de comunicación se proyecta que crezcan a una CAGR del 9,78% debido al aumento de los volúmenes de datos del núcleo 5G.

- Por geografía, América del Norte contribuyó con el 37,78% de los ingresos de 2025, mientras que Asia-Pacífico tiene previsto crecer a una CAGR del 9,96% respaldado por USD 772 mil millones en gasto de capital en centros de datos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Respaldo de Uso Específico (PBBA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de incidentes de ransomware que elevan la demanda de destinos de respaldo inmutables | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Regulaciones obligatorias de soberanía de datos y resiliencia cibernética en la OCDE y los BRICS | +2.1% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| PBBA conectado a la nube integrado en arquitecturas de TI híbridas | +1.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Soporte a nivel de hardware para bloqueo de objetos y WORM que permite descuentos en seguros cibernéticos | +1.4% | Global | Corto plazo (≤ 2 años) |

| Micro-PBBA preparado para el borde para entornos de OT / IIoT | +0.9% | Centros de fabricación | Largo plazo (≥ 4 años) |

| Respaldo de uso específico para puntos de control de modelos de IA y lagos de datos no estructurados | +0.6% | América del Norte, China, Asia-Pacífico seleccionada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Incidentes de Ransomware que Elevan la Demanda de Destinos de Respaldo Inmutables

Los atacantes de ransomware comprometen los repositorios de respaldo en el 96% de las brechas exitosas, convirtiendo el almacenamiento inmutable en una defensa de primera línea. Las arquitecturas por niveles, como la capa de repositorio sin acceso a la red de ExaGrid, ahora aíslan los datos de las redes de producción. [1]VMblog Staff, "ExaGrid CEO on Tiered Backup Storage," VMblog, VMBLOG.COM La detección de anomalías impulsada por IA señala eliminaciones sospechosas y activa salvaguardas automatizadas. Los proveedores de seguros cibernéticos otorgan reducciones de primas del 10-15% a los clientes que implementan destinos inmutables certificados. El dispositivo Ootbi de Object First logra una durabilidad de once nueves mientras mantiene una brecha de aire completa. Estos incentivos económicos y de seguridad aceleran la adopción del mercado de Dispositivos de Respaldo de Uso Específico en las industrias reguladas.

Regulaciones Obligatorias de Soberanía de Datos y Resiliencia Cibernética en la OCDE y los BRICS

La Ley de Protección de Datos Personales Digitales de India exige el almacenamiento en el país para los datos de pago, impulsando las implementaciones locales de dispositivos. La aplicación del RGPD en Europa ha impuesto multas de EUR 1,32 mil millones, reforzando la necesidad de controles de respaldo verificables. [2]U.S. ITC Analysts, "Changing Tides of GDPR Enforcement," USITC, USITC.GOV La estrategia de IA de Brasil revivió el debate sobre la soberanía digital, destacando el papel de la infraestructura localizada. Los dispositivos con bloqueo de objetos y geovallado permiten a las empresas cumplir las normas de residencia sin ceder la flexibilidad operativa. Las plataformas de Residencia de Datos como Servicio, como InCountry, subrayan la demanda emergente de nodos de respaldo regionales conformes. El marco revisado del NIST ahora incorpora la integridad del respaldo como un control de resiliencia obligatorio.

PBBA Conectado a la Nube Integrado en Arquitecturas de TI Híbridas

Las implementaciones híbridas combinan la recuperación local de baja latencia con la escalabilidad de la nube, reduciendo el costo total de propiedad en un 30-40%. Dispositivos como Azure Stack Edge ofrecen cómputo y almacenamiento en sucursales mientras replican a Azure para la recuperación ante desastres. Las cargas de trabajo de IA impulsan la demanda de protección de puntos de control de modelos, con la verificación de puntos dispersos que reduce la sobrecarga de respaldo en un 60%. La solución conjunta de Cohesity con Lenovo centraliza el respaldo en el núcleo, la nube y el borde, con soporte de hasta 64 TB por nodo. Las suscripciones basadas en el consumo, como HPE GreenLake, alinean los gastos con el uso, impulsando aún más la demanda del mercado de Dispositivos de Respaldo de Uso Específico híbridos.

Soporte a Nivel de Hardware para Bloqueo de Objetos y WORM que Permite Descuentos en Seguros Cibernéticos

Los sistemas all-flash DXi de Quantum aplican WORM en la capa del controlador, proporcionando autenticación criptográfica de cada escritura. La cartera PowerProtect de Dell integra inmutabilidad basada en hardware que cumple los criterios de seguridad federales mientras mantiene la movilidad multinube. Algunos aseguradores ahora exigen estas capacidades para la renovación de pólizas en sectores de alto riesgo, ofreciendo recortes de primas del 10-20% cuando se verifican. Las pistas de auditoría de cadena de bloques añaden mayor garantía, permitiendo evidencia a prueba de manipulaciones para revisiones de cumplimiento. Estos incentivos fortalecen el mercado de Dispositivos de Respaldo de Uso Específico a medida que las empresas ponderan la transferencia del riesgo cibernético frente a las inversiones de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de respaldo en la nube sin agente como servicio que reduce el gasto en PBBA en las instalaciones | -1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Presión presupuestaria ante la repriorización macroeconómica del gasto de capital en TI | -1.2% | Mercado medio global | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en HDD de alta densidad y medios LTO | -0.9% | Centros de fabricación de Asia | Corto plazo (≤ 2 años) |

| Percepción de dependencia del proveedor debido a sistemas de archivos propietarios | -0.7% | Empresa global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Respaldo en la Nube sin Agente como Servicio que Reduce el Gasto en PBBA en las Instalaciones

Las ofertas nativas de la nube ofrecen protección sin agente con un costo total de propiedad entre un 40-60% menor en comparación con la propiedad de dispositivos. La asociación de Veeam con Microsoft canaliza el análisis de IA hacia la gestión de políticas, atrayendo a compradores que priorizan el SaaS. Aun así, las normas de localización de datos y las garantías de tiempo de recuperación mantienen relevantes los modelos híbridos, lo que llevó a Commvault a adquirir Clumio para ampliar la cobertura en la nube.[3]Ron Miller, "Commvault Buys Clumio," TechCrunch, TECHCRUNCH.COM Los proveedores, por tanto, se cubren con servicios de suscripción superpuestos a las carteras de hardware existentes. La restricción radica en la desviación del gasto de capital, no en la eliminación del mercado de Dispositivos de Respaldo de Uso Específico.

Presión Presupuestaria ante la Repriorización Macroeconómica del Gasto de Capital en TI

La infraestructura de IA absorbe un crecimiento presupuestario anual del 35%, dejando poco margen para la renovación del almacenamiento. Las empresas prolongan los ciclos de vida de los dispositivos e insisten en modelos de pago por uso. El OneXafe Solo de Arcserve incluye respaldo como servicio para evitar el capital inicial. El aumento de los costos de HDD y LTO agrava la reticencia al gasto, con proveedores que imponen incrementos de precios del 10-20% ante picos de demanda. Los proveedores responden integrando ratios de deduplicación superiores a 30:1 para ampliar la capacidad disponible, preservando la industria de Dispositivos de Respaldo de Uso Específico mediante ganancias de eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio de los Integrados se Encuentra con la Flexibilidad de los de Destino

Los sistemas integrados generaron el 61,32% de los ingresos de 2025, anclando la participación del mercado de dispositivos de respaldo de uso específico al combinar medios de almacenamiento, software y deduplicación en un único SKU. Los compradores de banca y salud aprecian la ruta de soporte unificada y las ventanas de mantenimiento predecibles. Se proyecta que los dispositivos de destino registren una CAGR del 11,34% hasta 2031, ya que las empresas que estandarizan en Commvault o Veeam prefieren grupos de almacenamiento flexibles en cuanto a protocolos que evitan la dependencia del software. Se espera que el tamaño del mercado de dispositivos de respaldo de uso específico vinculado a plataformas de destino supere a los modelos integrados en la segunda mitad del horizonte de pronóstico, impulsado por los flujos de datos nativos de contenedores y la movilidad de cargas de trabajo multinube.

Las licencias modulares difuminan la distinción entre integrado y de destino. El firmware de la serie DXi de Quantum ahora permite a los administradores cambiar entre modos sin reemplazar el hardware. Esta elasticidad extiende la vida útil de los activos hasta tres ciclos presupuestarios y admite migraciones por fases cuando las carteras de aplicaciones cambian. Los proveedores que actualizan los dispositivos de forma inalámbrica en lugar de mediante reemplazos completos también reducen la rotación de clientes y generan ingresos recurrentes.

Por Modo de Implementación: El Híbrido se Convierte en la Norma

Las instalaciones en las instalaciones retuvieron el 49,82% del gasto de 2025, ya que las cargas de trabajo sensibles a la latencia y las leyes de soberanía restringen la replicación fuera del sitio. Las implementaciones híbridas escalan a una CAGR del 10,46% hasta 2031 porque las empresas mantienen las restauraciones en caliente en flash local mientras envían copias a largo plazo a almacenes de objetos de bajo costo, reduciendo el gasto en almacenamiento en más de la mitad para conjuntos de datos fríos. El tamaño del mercado de dispositivos de respaldo de uso específico vinculado a arquitecturas híbridas debería crecer de manera constante a medida que los algoritmos de optimización de WAN maduren y las tarifas de salida de la nube sigan siendo punitivas para las restauraciones masivas.

No obstante, el ancho de banda de la red a menudo limita el volumen de replicación en la nube, y una recuperación de 100 TB desde un hiperescalador puede incurrir en USD 9.000 en tarifas de transferencia. Los proveedores ahora incluyen deduplicación por niveles, clasificación adaptativa y limitación del ancho de banda. La versión de enero de 2026 de ExaGrid prioriza los conjuntos de datos con mayor probabilidad de ser restaurados, liberando ancho de banda para objetos de misión crítica. Estas mejoras amplían el atractivo híbrido sin comprometer los objetivos de tiempo de recuperación.

Por Factor de Forma: Los Nodos de Escalado Horizontal Desafían a los Racks Tradicionales

Los chasis montados en rack contribuyeron con el 65,63% de los ingresos de 2025, encajando perfectamente en las huellas de suelo elevado y los límites de energía de la coubicación. Sin embargo, los nodos modulares de escalado horizontal, con una CAGR proyectada del 10,69%, permiten a los usuarios intensivos en datos expandirse en unidades pequeñas cuando los plazos de entrega de flash superan las 16 semanas. La plataforma C6800 de Cohesity admite incrementos de nodos de 60 TB que se integran en los clústeres existentes sin tiempo de inactividad. Los proveedores de atención médica que procesan imágenes de TC y resonancia magnética cada vez más grandes adoptaron esta flexibilidad, convirtiendo los clústeres modulares en el segmento de más rápido crecimiento del mercado de dispositivos de respaldo de uso específico.

Las topologías de escalado horizontal también simplifican los ciclos de renovación por fases, lo que permite a los clientes retirar los nodos más antiguos e incorporar nuevos sin migraciones masivas. El estrés de energía y refrigeración disminuye porque los nodos más pequeños distribuyen la carga de calor, un beneficio en las salas de coubicación donde los precios mayoristas han superado los USD 196 por kW al mes. Esa eficiencia de costos agudiza la ventaja competitiva de los dispositivos modulares frente a los racks monolíticos.

Por Industria de Usuario Final: La Regulación Impulsa la Banca, los Datos Explotan en las Telecomunicaciones

La banca y los servicios financieros capturaron el 27,89% de los ingresos de 2025 después de que DORA impusiera objetivos de recuperación de dos horas y mandatos de pruebas trimestrales. Los dispositivos capaces de generar automáticamente registros de pruebas inmutables se han convertido en requisitos previos de compra de facto. Se prevé que las telecomunicaciones y los medios de comunicación crezcan a una CAGR del 9,78% a medida que los núcleos autónomos 5G generan petabytes de registros de detalles de llamadas que requieren retención de varios años. La participación del mercado de dispositivos de respaldo de uso específico en manos de los operadores de telecomunicaciones debería crecer de manera constante porque la interceptación legal, el análisis de fraude y las arquitecturas de borde-nube convergen en la necesidad de una recuperación rápida.

El impulso de compra en el sector sanitario se aceleró después de que los reguladores estadounidenses propusieran una ventana de restauración de ePHI de 72 horas, un estándar que las bibliotecas de cintas no pueden cumplir. La demanda de defensa y gobierno está contenida pero obstaculizada por bloqueos presupuestarios y certificaciones de seguridad. La fabricación y el comercio minorista muestran un crecimiento de un solo dígito medio; ambos dependen de dispositivos en las instalaciones para proteger la telemetría de IoT y los datos de punto de venta donde los enlaces WAN resultan insuficientes para la replicación nocturna en la nube.

Análisis Geográfico

América del Norte generó el 37,78% de los ingresos de 2025, con sus suscriptores de seguros cibernéticos obligando a los asegurados a operar respaldos inmutables y pruebas de restauración trimestrales. La vacancia en el mercado de centros de datos de la región cayó al 1,4% durante 2025, y el norte de Virginia por sí solo absorbió 1.102 MW de capacidad adicional, un escenario que amplió el apetito por equipos de respaldo de alta densidad ubicados dentro de suites de coubicación. Los precios de energía superiores a USD 190 por kW inclinaron las adquisiciones hacia líneas de dispositivos refrigerados por líquido como el PowerProtect DP5500 de Dell, que aumenta el rendimiento de deduplicación por unidad de rack mientras reduce la carga térmica.

Asia-Pacífico está en camino de lograr una CAGR del 9,96% hasta 2031, respaldada por USD 772 mil millones en proyectos de centros de datos que añaden 24 GW de capacidad entre 2025 y 2030. La base instalada de India podría multiplicarse por seis para 2032, y Johor, Malasia, ya alberga 897 MW con una tasa de vacancia inferior al 1%. Las leyes de soberanía que prohíben la replicación transfronteriza obligan a las empresas a implementar dispositivos de respaldo locales, reforzando el mercado de dispositivos de respaldo de uso específico en jurisdicciones donde la cobertura de la nube hiperescalada es insuficiente. KPMG proyecta que la demanda de energía de los centros de datos de la región aumentará a 37.580 MW para 2030, un salto del 165% respecto a los niveles de 2024, lo que indica una aceleración correspondiente para la infraestructura de protección de datos asociada.

El crecimiento de Europa se apoya en el cumplimiento de DORA en los servicios financieros, mientras que el impulso de Oriente Medio y África proviene de infraestructuras de IA soberanas como el proyecto HUMAIN de Arabia Saudita, que destina 6 GW para salas de datos ricas en GPU. Estas nuevas instalaciones requieren dispositivos de respaldo con gran cantidad de flash capaces de restaurar puntos de control de modelos de 10 TB en minutos, impulsando una demanda especializada de plataformas optimizadas para GPU. América del Sur sigue siendo modesta en escala, con los reguladores financieros de Brasil y los operadores de telecomunicaciones de Argentina formando la base de compra principal.

Panorama Competitivo

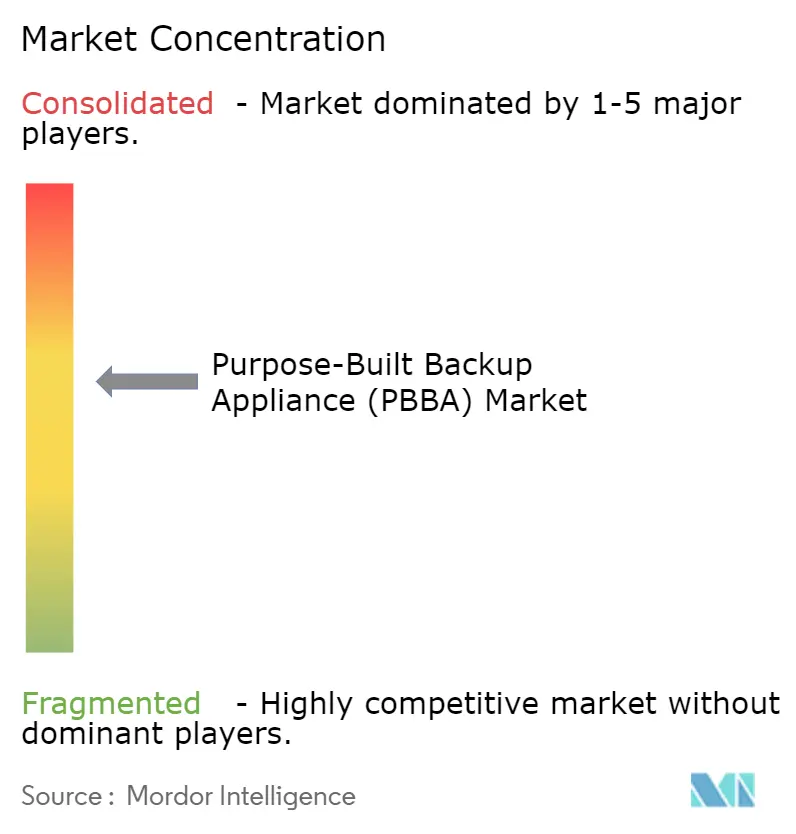

El mercado de dispositivos de respaldo de uso específico muestra una concentración moderada: los cinco principales proveedores representan aproximadamente el 55-60% de los ingresos. Los proveedores de sistemas heredados defienden las plataformas de rack con financiamiento y soporte incluidos. Los competidores definidos por software atraen cargas de trabajo de contenedores mediante agentes nativos de Kubernetes y facturación por uso. La fusión Cohesity-Veritas de marzo de 2025 formó un gigante con 10.000 cuentas, subrayando que la profundidad del canal ahora supera a la velocidad de las características en los mercados saturados. La OPI de Rubrik en 2024 financió la expansión global y adquisiciones como Laminar, incorporando la clasificación continua de datos a su plataforma.

Persisten espacios en blanco en la clasificación por niveles de borde a nube, los puntos de control de datos de entrenamiento de GPU y los dispositivos para pymes optimizados en costos que incluyen almacenes de objetos compatibles con S3. Object First, por ejemplo, reduce el costo total en un 30-40% al combinar cómputo y disco en un único gabinete, resonando con empresas medianas sensibles al precio. Los proveedores que no pueden documentar la orquestación conforme a DORA o las pistas de auditoría de grado HIPAA se enfrentan a la descalificación en licitaciones altamente reguladas, elevando el listón competitivo hacia herramientas de cumplimiento integradas.

Los chasis de alta densidad refrigerados por líquido ganaron terreno cuando las tarifas de energía de coubicación superaron los USD 190 por kW. La serie DP5500 de Dell aumentó el rendimiento de deduplicación en un 40% por unidad de rack, abordando tanto las limitaciones de rendimiento como las energéticas. El respaldo como servicio GreenLake de Hewlett Packard Enterprise, lanzado en marzo de 2026, coloca hardware propiedad del proveedor en las instalaciones del cliente pero factura por terabyte protegido, una opción que resuena con las organizaciones reacias a comprometer capital inicial pero que no desean renunciar a la residencia de datos en el sitio.

Líderes de la Industria de Dispositivos de Respaldo de Uso Específico (PBBA)

Dell Technologies Inc.

International Business Machines Corporation

Veritas Technologies LLC

Hewlett Packard Enterprise Company

Quantum Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cohesity lanzó Gaia, una plataforma de gestión de datos impulsada por IA que reduce las alertas falsas positivas de ransomware en un 85%.

- Marzo de 2026: Hewlett Packard Enterprise añadió respaldo como servicio a GreenLake, ofreciendo capacidad en las instalaciones con facturación mensual por uso.

- Febrero de 2026: Dell Technologies presentó la línea modular PowerProtect DP5500 refrigerada por líquido, aumentando el rendimiento de deduplicación por unidad de rack en un 40%.

- Enero de 2026: Veeam se asoció con Nvidia para acelerar las instantáneas de puntos de control de entrenamiento de IA, reduciendo la sobrecarga de 12 minutos a 90 segundos.

Alcance del Informe Global del Mercado de Dispositivos de Respaldo de Uso Específico (PBBA)

El Informe del Mercado de Dispositivos de Respaldo de Uso Específico está segmentado por Tipo de Dispositivo (PBBA Integrado, PBBA de Destino), Modo de Implementación (En las Instalaciones, Conectado a la Nube, Híbrido), Factor de Forma (Montado en Rack, Torre, Nodos Modulares de Escalado Horizontal), Industria de Usuario Final (Banca y Servicios Financieros, Salud y Ciencias de la Vida, Gobierno y Defensa, Telecomunicaciones y Medios, Fabricación, Comercio Minorista y Comercio Electrónico) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| PBBA Integrado |

| PBBA de Destino |

| En las Instalaciones |

| Conectado a la Nube |

| Híbrido |

| Montado en Rack |

| Torre |

| Nodos Modulares de Escalado Horizontal |

| Banca y Servicios Financieros |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Telecomunicaciones y Medios |

| Fabricación |

| Comercio Minorista y Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África |

| Segmentación por Tipo de Dispositivo | PBBA Integrado | |

| PBBA de Destino | ||

| Segmentación por Modo de Implementación | En las Instalaciones | |

| Conectado a la Nube | ||

| Híbrido | ||

| Segmentación por Factor de Forma | Montado en Rack | |

| Torre | ||

| Nodos Modulares de Escalado Horizontal | ||

| Segmentación por Industria de Usuario Final | Banca y Servicios Financieros | |

| Salud y Ciencias de la Vida | ||

| Gobierno y Defensa | ||

| Telecomunicaciones y Medios | ||

| Fabricación | ||

| Comercio Minorista y Comercio Electrónico | ||

| Segmentación por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de respaldo de uso específico y qué tan rápido está creciendo?

El tamaño del mercado de dispositivos de respaldo de uso específico es de USD 10,23 mil millones en 2026 y se proyecta que alcance USD 16,23 mil millones para 2031 a una CAGR del 9,67%, según Mordor Intelligence.

¿Qué tipo de dispositivo tiene la mayor participación?

Los sistemas integrados representan el 61,32% de los ingresos de 2025 porque agrupan almacenamiento, software y deduplicación en una única plataforma lista para usar.

¿Qué tipo de dispositivo tiene la mayor participación hoy en día?

Los sistemas integrados lideran con el 61,32% de participación del mercado de Dispositivos de Respaldo de Uso Específico en 2024.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones híbridas que combinan restauraciones flash locales con retención de objetos en la nube avanzan a una CAGR del 10,46% a medida que los compradores equilibran el rendimiento con el costo de almacenamiento.

¿Qué tan grande es el segmento bancario en este mercado?

La banca y los servicios financieros generaron el 27,89% de la demanda de 2025, impulsados por los mandatos de cumplimiento de la Ley de Resiliencia Operativa Digital de la UE.

¿Por qué los nodos modulares de escalado horizontal están ganando popularidad?

Los nodos de escalado horizontal permiten una expansión incremental inferior a 100 TB, minimizan el riesgo de plazos de adquisición y reducen la capacidad no utilizada, factores que impulsan su crecimiento a una CAGR del 10,69% hasta 2031.

Última actualización de la página el: