Tamaño y Participación del Mercado de Software Social Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.80% CAGR |

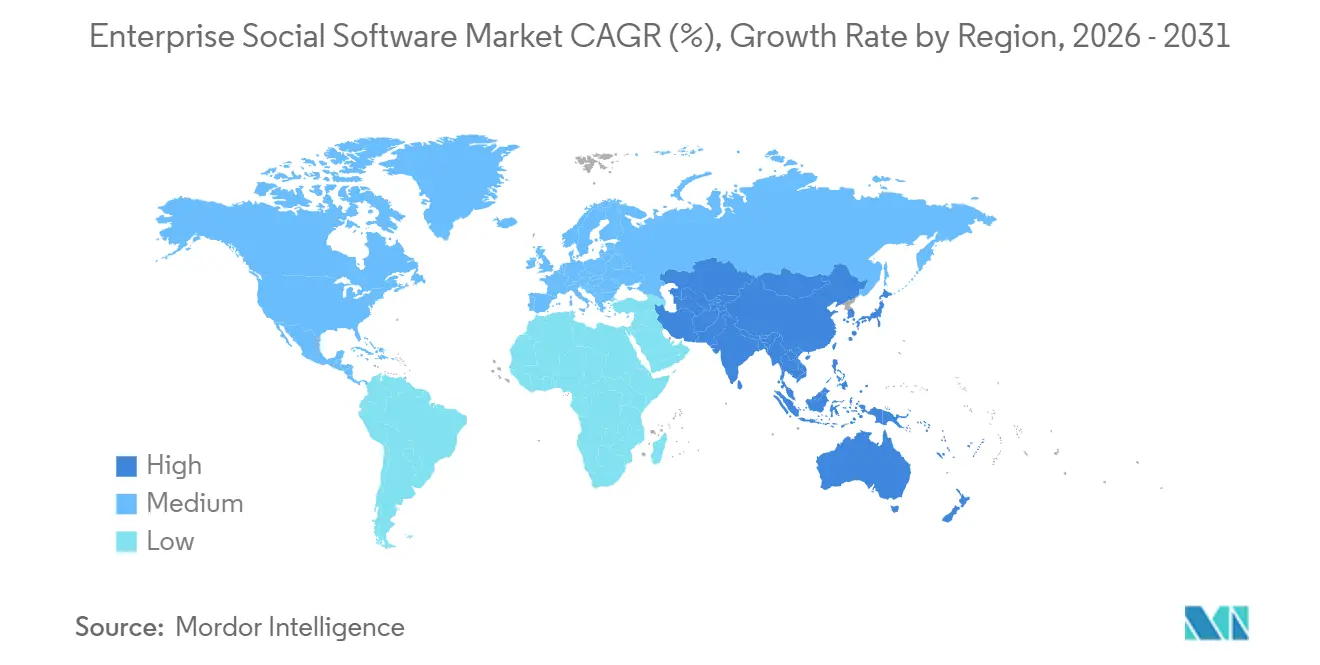

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

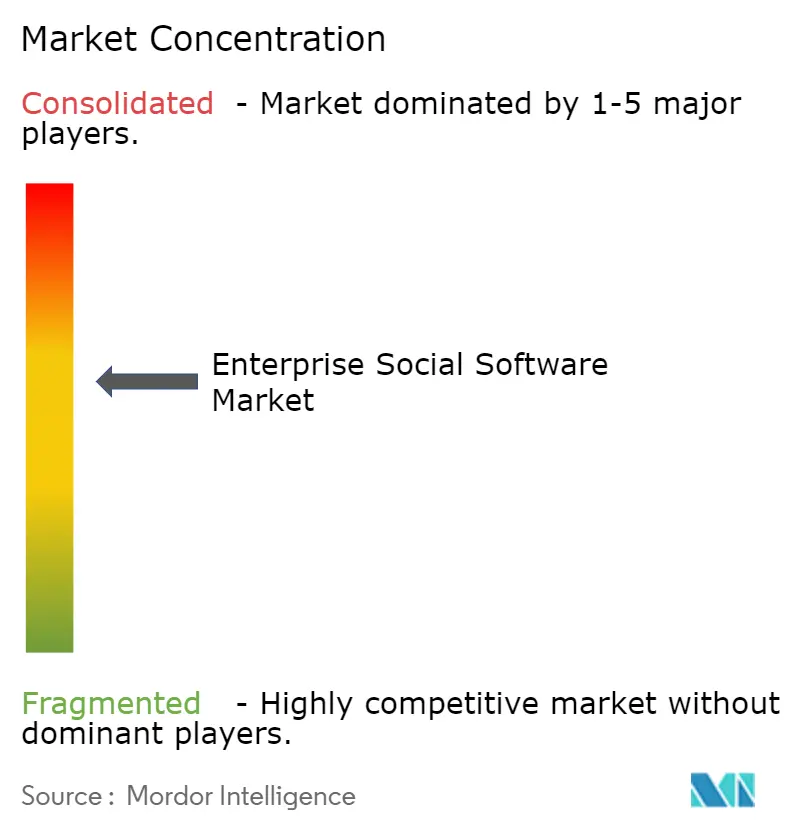

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Social Empresarial por Mordor Intelligence

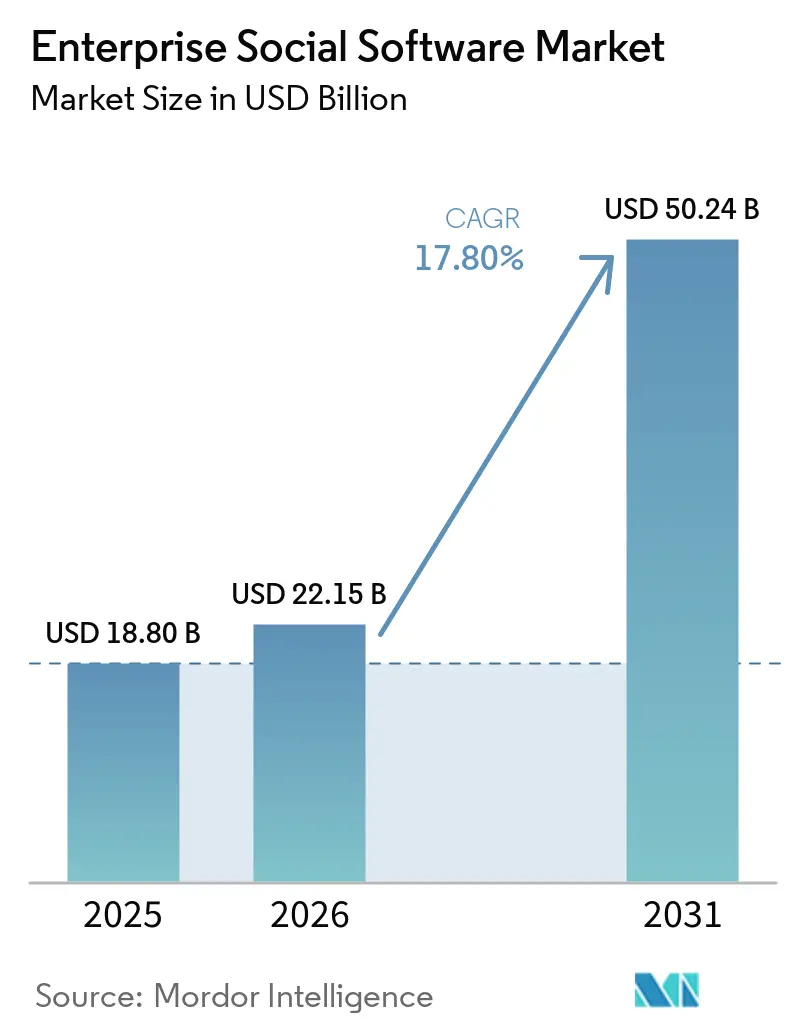

Se espera que el tamaño del mercado de software social empresarial sea de USD 18,8 mil millones en 2025, USD 22,15 mil millones en 2026, y alcance USD 50,24 mil millones en 2031, creciendo a una CAGR del 17,8% de 2026 a 2031. El trabajo híbrido permanente, los rápidos avances en el descubrimiento de conocimiento mediante inteligencia artificial generativa y la consolidación en torno a los ecosistemas de suites de productividad están redefiniendo los criterios de compra. Los equipos de TI empresariales buscan ahora plataformas que reduzcan las 44 horas anuales perdidas por empleado debido al cambio de contexto, unificando chat, contenido y flujo de trabajo en un entorno curado por inteligencia artificial.[1]Atlassian, "Rovo, Trabajo en Equipo Potenciado por Inteligencia Artificial," atlassian.com La distribución con enfoque móvil es el nuevo estándar, dado que la mayoría de la fuerza laboral global opera fuera de las oficinas, mientras que los mandatos de soberanía de datos están impulsando a los proveedores a lanzar instancias de nube regionales que satisfagan el cumplimiento transfronterizo sin fragmentar la experiencia del usuario. La intensidad competitiva está aumentando a medida que los hiperescaladores integran inteligencia artificial en las licencias base, lo que obliga a los proveedores independientes a diferenciarse mediante plantillas verticales y herramientas de cumplimiento normativo.

Conclusiones Clave del Informe

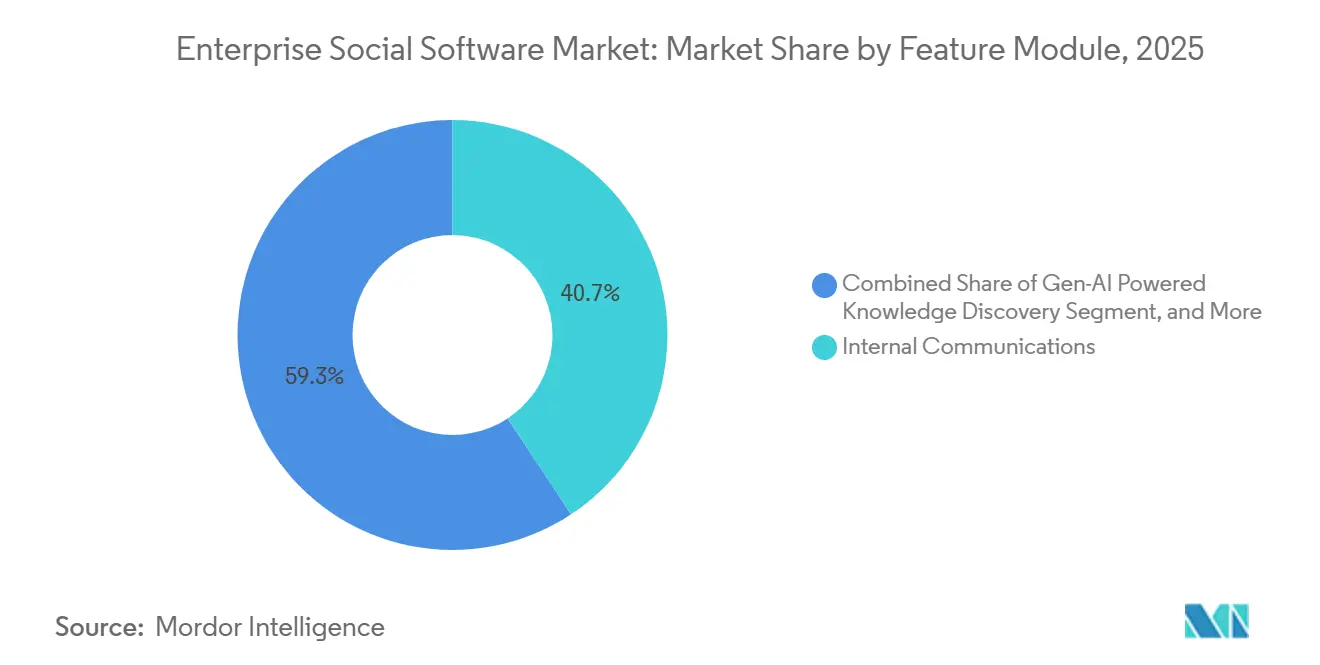

- Por módulo de funcionalidad, las comunicaciones internas lideraron con una participación de ingresos del 40,70% del mercado de software social empresarial en 2025, mientras que se proyecta que el descubrimiento de conocimiento mediante inteligencia artificial generativa se expandirá a una CAGR del 21,20% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 56,60% de la participación del mercado de software social empresarial en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 18,60% hasta 2031.

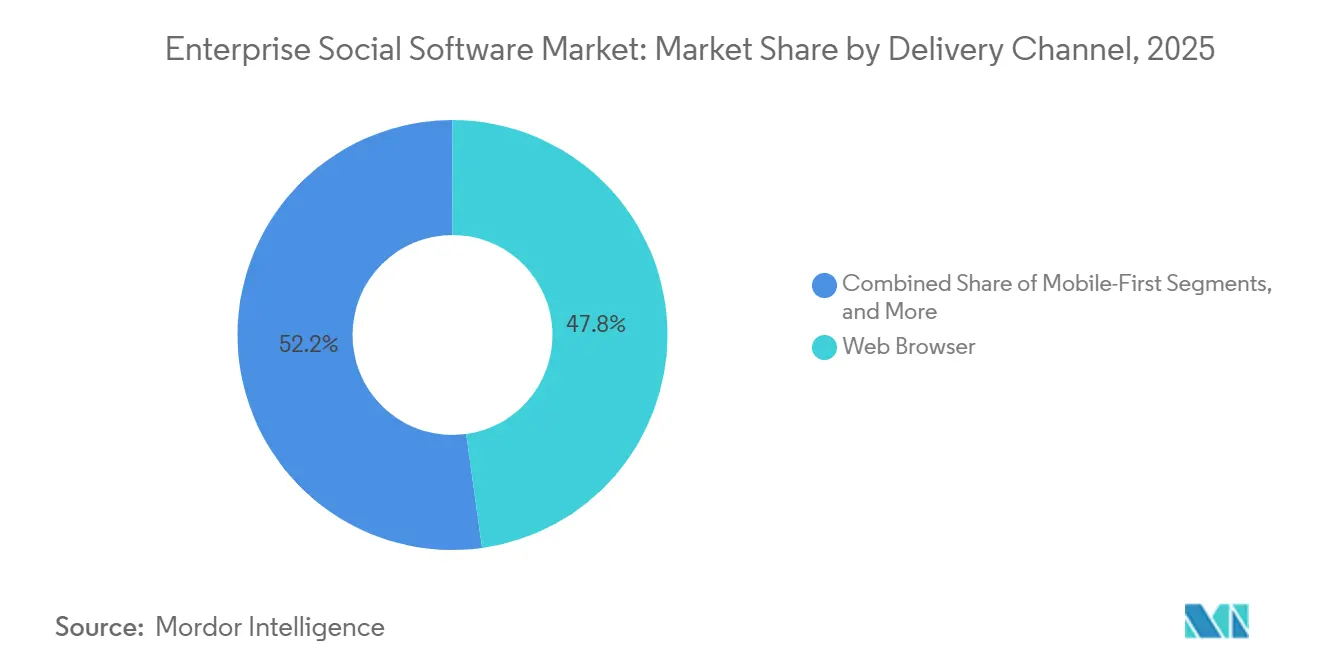

- Por canal de distribución, los navegadores web representaron el 47,80% del tamaño del mercado de software social empresarial en 2025, y la implementación con enfoque móvil está creciendo a una CAGR del 19,60% durante el período de pronóstico.

- Por geografía, América del Norte concentró el 37,70% de la participación de ingresos del mercado de software social empresarial en 2025, mientras que Asia-Pacífico es la región de más rápida expansión con una CAGR del 18,70% hasta 2031.

- Por vertical industrial, TI y telecomunicaciones representaron el 21,90% del gasto en el mercado de software social empresarial en 2025, aunque se prevé que el sector salud crezca a una CAGR del 19,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software Social Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cultura de Trabajo Híbrido Permanente | +4.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de SaaS para Menor Costo Total de Propiedad | +3.8% | Global, temprano en América del Norte, acelerándose en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integraciones con Suites de Productividad | +3.5% | Global, liderado por los ecosistemas de Microsoft y Google | Corto plazo (≤ 2 años) |

| Necesidades de Compromiso del Empleado Vinculadas a ESG | +2.9% | Núcleo en Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Descubrimiento de Conocimiento Potenciado por Inteligencia Artificial Generativa | +2.6% | América del Norte y Asia-Pacífico como adoptantes tempranos | Corto plazo (≤ 2 años) |

| Plantillas de Intranet Verticalizadas | +1.8% | Global, tracción en BFSI, salud, manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura de Trabajo Híbrido Permanente

Los acuerdos híbridos se han convertido en el modelo operativo predeterminado, con tres de cada cuatro empresas que mantienen políticas formales de ubicación dividida. Esta permanencia ha expuesto los límites del correo electrónico y la colaboración centrada en reuniones, lo que ha impulsado un aumento del 91% en los presupuestos de herramientas asíncronas entre 2024 y 2025. Los sectores intensivos en conocimiento, como TI y telecomunicaciones, aceleraron la adopción porque la respuesta a incidentes y las revisiones de código exigen hilos de discusión persistentes y con capacidad de búsqueda. La decisión de Microsoft en 2026 de mostrar las comunidades de Viva Engage directamente dentro de Teams pone de manifiesto el reconocimiento del proveedor de que el cambio de contexto suprime el compromiso.[2]Microsoft, "Actualizaciones de Funcionalidades de Viva Engage," techcommunity.microsoft.com Las organizaciones que no logren converger chat, contenido y tareas en un único centro potenciado por inteligencia artificial corren el riesgo de destinar el 60% del tiempo de los empleados al "trabajo sobre el trabajo", razón por la cual se espera que la consolidación de plataformas se intensifique hasta 2031.

Creciente Adopción de SaaS para Menor Costo Total de Propiedad

La migración a la nube prometió originalmente alivio en los gastos de capital; sin embargo, los precios premium de los complementos de inteligencia artificial están inflando los presupuestos operativos. Salesforce y Microsoft cobran ahora entre USD 30 y USD 60 por usuario al mes por funcionalidades generativas, lo que lleva a los equipos financieros a reevaluar los costos de suscripción a lo largo del ciclo de vida. Proveedores como Zoho están ganando clientes sensibles al precio al incorporar inteligencia artificial en los niveles base, ofreciendo precios predecibles que resultan atractivos para las pequeñas empresas. Las empresas de Asia-Pacífico, muchas de las cuales nunca tuvieron infraestructura local, están saltando directamente al SaaS y favoreciendo suites con enfoque móvil que replican experiencias de consumo. Aun así, la facturación basada en el uso vinculada al consumo de tokens está introduciendo volatilidad en los pronósticos que los responsables financieros deben modelar en los presupuestos de 2027 y 2028.

Integraciones con Suites de Productividad

Las empresas están estandarizando en Microsoft 365, Google Workspace y las nubes de Salesforce para eliminar la sobrecarga de middleware. La alineación de Atlassian en abril de 2026 con los modelos Gemini de Google Cloud ilustra la necesidad estratégica de que incluso los líderes de categoría aprovechen la infraestructura de inteligencia artificial de los hiperescaladores en lugar de mantener pilas aisladas. La decisión de Meta Platforms de retirar Workplace y migrar usuarios a Workvivo de Zoom demuestra la dificultad de competir sin un paquete de productividad nativo y una postura de cumplimiento certificada.[3]Meta Platforms, "Cronograma de Transición de Workplace," about.fb.com La agenda de integración se extiende ahora a las plataformas ERP y CRM, ya que SAP SE y Oracle Corporation incorporan capas sociales directamente en los flujos de trabajo transaccionales, marginando aún más a las soluciones puntuales que no pueden ofrecer identidad, seguridad y búsqueda sin interrupciones.

Necesidades de Compromiso del Empleado Vinculadas a ESG

Los reguladores e inversores están elevando las métricas sociales de una conveniencia de recursos humanos a un requisito a nivel de consejo directivo. La adquisición de Achievers por parte de Workday, seguida de integraciones con Activy, GoJoe y Benevity, señala el giro hacia la recopilación de datos auditables sobre reconocimiento, inclusión y bienestar.[4]Workday, "Workday Completa la Adquisición de Achievers," workday.com Los consejos directivos europeos y norteamericanos esperan ahora paneles de control trimestrales sobre el sentimiento y la rotación voluntaria por cohorte demográfica, lo que impulsa la demanda de plantillas ESG preconfiguradas que se conectan directamente al software de contabilidad de sostenibilidad. Los proveedores capaces de automatizar la recopilación de evidencias para la normativa de la Comisión de Bolsa y Valores de los Estados Unidos y los informes de taxonomía de la Unión Europea están obteniendo tarifas de licencia premium, ya que la agregación manual no puede escalar para cumplir con los plazos de divulgación de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos de Soberanía de Datos y Privacidad | -2.4% | Europa, China, emergente en India y Brasil | Corto plazo (≤ 2 años) |

| Resistencia Cultural al Intercambio Abierto | -1.9% | Global, aguda en organizaciones jerárquicas en Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fatiga de Herramientas de Colaboración | -1.6% | Global, especialmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de Dependencia por Integración de Modelos de Lenguaje de Gran Escala | -1.3% | América del Norte y Europa como adoptantes tempranos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Soberanía de Datos y Privacidad

El RGPD y estatutos similares imponen estrictas reglas de residencia de datos que complican los despliegues globales. Una proporción creciente de empresas europeas invierte en zonas de nube soberana para evitar los desencadenantes de transferencia transfronteriza, lo que eleva los costos de alojamiento y alarga los ciclos de adquisición. Las multinacionales deben segmentar el tráfico de usuarios por jurisdicción, añadiendo complejidad arquitectónica que puede ralentizar la adopción. Los proveedores de plataformas abordan el problema con centros de datos en la región y claves de cifrado granulares; sin embargo, algunos compradores aún retrasan las adquisiciones hasta que la evidencia de cumplimiento madure. Estas dinámicas moderan la curva de crecimiento del mercado de software social empresarial en sectores sensibles a la privacidad.

Resistencia Cultural al Intercambio Abierto

En culturas jerárquicas, la publicación abierta puede percibirse como una omisión de la aprobación gerencial, lo que reduce el compromiso con la plataforma. Las empresas japonesas y surcoreanas reportan tasas de comentarios y reacciones notablemente más bajas que sus pares norteamericanos, lo que pone de relieve la fricción cultural intrínseca al intercambio transparente de conocimiento. Las organizaciones gubernamentales y de defensa añaden barreras de clasificación, mientras que los trabajadores por turnos en manufactura frecuentemente perciben los canales sociales como orientados a entornos de oficina. Los proveedores están mitigando el desafío mediante visibilidad basada en roles y flujos de trabajo de aprobación; sin embargo, las normas arraigadas significan que los obstáculos de adopción persistirán en las industrias tradicionales bien entrado el próximo decenio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Módulo de Funcionalidad: La Inteligencia Artificial Generativa Reorienta los Flujos de Conocimiento

La inteligencia artificial generativa en el descubrimiento de conocimiento está experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 21,20%. Esta tasa de crecimiento supera la del mercado de software social empresarial en general, lo que destaca su creciente importancia. Para 2025, se proyecta que las comunicaciones internas representen el 40,70% de la participación del mercado de software social empresarial. Sin embargo, se espera que su predominio disminuya a medida que las organizaciones desplacen sus presupuestos hacia módulos avanzados. Estos módulos se centran en identificar automáticamente la experiencia y resumir extensos repositorios de documentos, atendiendo la creciente necesidad de eficiencia en la gestión del conocimiento. El cambio refleja una tendencia más amplia de las empresas que priorizan herramientas que mejoran la productividad y agilizan el acceso a información crítica.

La memoria institucional no estructurada actualmente genera un promedio de 1,8 horas de tiempo de búsqueda diario por empleado, creando ineficiencias. Las empresas están invirtiendo activamente en soluciones para transformar este tiempo perdido en información procesable, impulsando la productividad. Los módulos de reconocimiento y bienestar están ganando terreno debido a su alineación con las prioridades ambientales, sociales y de gobernanza (ESG). Mientras tanto, los centros de ideación siguen siendo utilizados predominantemente en sectores intensivos en investigación y desarrollo (I+D). Además, las funcionalidades de colaboración en proyectos y uso compartido de archivos se integran cada vez más en las suites de productividad, lo que obliga a los proveedores independientes a diferenciarse. Estos proveedores se centran en flujos de trabajo específicos por vertical o en mejorar la explicabilidad de la inteligencia artificial para seguir siendo competitivos en un panorama de mercado en rápida evolución.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Funcionalidad

Las grandes empresas concentraron el 56,60% del conjunto de ingresos de 2025, aunque las pymes avanzan a una CAGR del 18,60%, reduciendo la brecha de uso. Se proyecta que el tamaño del mercado de software social empresarial para implementaciones en pymes se acelere a medida que las empresas más pequeñas eviten los sistemas heredados locales y adopten suites en la nube con administración móvil. Esta tendencia pone de relieve la creciente preferencia entre las pymes por soluciones modernas y flexibles que se alineen con su agilidad operativa. El cambio está impulsado principalmente por la necesidad de tecnologías rentables y escalables que puedan adaptarse a los requisitos dinámicos y cambiantes de las empresas más pequeñas. Además, la creciente disponibilidad de herramientas basadas en la nube con funcionalidades mejoradas está fomentando aún más la transición de las pymes desde los sistemas tradicionales. Se espera que esta evolución impacte significativamente el panorama competitivo del mercado de software social empresarial.

Las pymes se sienten cada vez más atraídas por las tarifas predecibles por usuario y los procesos de incorporación simplificados, que reducen las complejidades de implementación. Estos modelos de precios y procesos optimizados permiten a las empresas más pequeñas adoptar software social empresarial sin la carga de altos costos iniciales o desafíos técnicos. Proveedores como Zoho Corporation Pvt Ltd y MangoApps Inc están atendiendo estas necesidades específicas ofreciendo plantillas industriales empaquetadas adaptadas para pymes, garantizando una implementación y usabilidad más rápidas. Mientras tanto, las grandes organizaciones negocian acuerdos empresariales que agrupan inteligencia artificial, seguridad y analítica, aprovechando los ecosistemas de hiperescaladores para sus ofertas integrales. Este enfoque dual de los proveedores refleja las diversas necesidades de las pymes y las grandes empresas. La estrategia de precios modular de Atlassian Corporation ejemplifica esta adaptabilidad, permitiendo a las empresas escalar desde implementaciones de equipos pequeños hasta despliegues globales sin problemas, sin necesidad de migración de plataforma.

Por Canal de Distribución: El Enfoque Móvil Desbloquea el Compromiso de los Trabajadores de Primera Línea

Los navegadores web representaron el 47,80% de la participación del mercado de software social empresarial en 2025. Sin embargo, se espera que los canales con enfoque móvil crezcan a una CAGR del 19,60% hasta 2031, impulsados por la creciente adopción de lugares de trabajo digitales en industrias como el comercio minorista, la manufactura y la salud. Estos sectores están aprovechando las plataformas móviles para mejorar la comunicación y la colaboración de los trabajadores por turnos. Se anticipa que el tamaño del mercado de software social empresarial para implementaciones móviles se expandirá significativamente, ya que las interfaces nativas para teléfonos inteligentes frecuentemente alcanzan tasas de adopción superiores al 70% en días posteriores a la implementación. Esta rápida adopción pone de relieve la creciente preferencia por las soluciones móviles en entornos de trabajo dinámicos.

Los proveedores se centran en funcionalidades como el almacenamiento en caché sin conexión, las notificaciones push y las experiencias de usuario simplificadas para abordar los desafíos de la conectividad intermitente en entornos como plantas de producción y almacenes. Si bien los clientes de escritorio siguen siendo esenciales para los usuarios avanzados que requieren configuraciones de múltiples monitores, ya no son el foco principal del desarrollo de productos. En cambio, empresas como Microsoft Corporation, Salesforce, Inc. y Atlassian Corporation están invirtiendo fuertemente en aplicaciones web progresivas para garantizar la paridad de funcionalidades entre dispositivos. Este cambio subraya el compromiso de la industria de proporcionar una funcionalidad fluida tanto en plataformas móviles como de escritorio.

Por Vertical Industrial: El Cumplimiento Normativo Eleva la Demanda en el Sector Salud

TI y telecomunicaciones representaron el 21,90% del gasto en 2025, impulsados por su adopción temprana de soluciones basadas en la nube. Estos sectores han aprovechado el software social empresarial para mejorar la colaboración, agilizar los flujos de trabajo y mejorar la eficiencia operativa. Mientras tanto, se proyecta que el sector salud crezca a una CAGR del 19,20%, convirtiéndolo en el vertical de más rápido crecimiento. La demanda de mensajería compatible con HIPAA e intercambio seguro de conocimiento está impulsando este crecimiento, ya que los proveedores de salud buscan mejorar los resultados clínicos. Los proveedores están respondiendo incorporando funcionalidades como registros de auditoría y redacción de datos protegidos en sus ofertas, expandiendo aún más el tamaño del mercado dentro del sector salud.

Otras industrias también están adoptando software social empresarial para atender necesidades específicas. Los compradores del sector BFSI priorizan los flujos de trabajo conformes con ISO 27001 y SOC 2 para garantizar la seguridad de los datos y el cumplimiento normativo. El sector minorista se centra en la capacitación de trabajadores de primera línea y el compromiso del empleado, mientras que la manufactura utiliza el software social para protocolos de seguridad e iniciativas de mejora continua. La adopción gubernamental sigue siendo más lenta debido a los prolongados ciclos de adquisición. Sin embargo, las políticas de nube prioritaria en países como los Estados Unidos, el Reino Unido y Australia están acelerando la adopción de plataformas certificadas, aumentando gradualmente la contribución del sector al mercado.

Análisis Geográfico

América del Norte concentró el 37,70% de los ingresos de 2025 y sigue siendo el mercado de referencia para la colaboración enriquecida con inteligencia artificial. Las empresas estadounidenses están liderando los pilotos globales de agentes de síntesis de conocimiento, diseñados para mejorar la productividad y agilizar los flujos de trabajo. La consolidación de proveedores se ha intensificado tras la salida de Meta Platforms de Workplace, lo que pone de relieve la creciente importancia de las nubes de productividad integradas. Además, las presiones regulatorias para divulgar métricas de compromiso del empleado bajo marcos ESG están impulsando las renovaciones de plataformas. La sólida infraestructura tecnológica de la región y la adopción temprana de soluciones avanzadas consolidan aún más su posición como un centro crítico de innovación y adopción en el mercado de software social empresarial.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 18,70%, ya que la madurez del lugar de trabajo digital alcanzó el 66,35% en 2025. Mercados clave como India, Japón y Australia están anclando las inversiones en software social empresarial, mientras que las reglas de localización de China están fomentando implementaciones domésticas separadas, favoreciendo la infraestructura de Tencent y Alibaba. Las pymes de toda la región están adoptando rápidamente suites en la nube, contribuyendo significativamente al crecimiento del número de usuarios, aunque el ingreso promedio por usuario sigue siendo inferior en comparación con los parámetros de referencia de América del Norte. El crecimiento de la región está respaldado además por las crecientes iniciativas de transformación digital, las políticas gubernamentales que promueven la adopción de la nube y la creciente demanda de soluciones escalables y rentables entre las empresas más pequeñas.

Europa enfrenta una adopción más lenta debido a las complejidades del RGPD y las incertidumbres macroeconómicas; sin embargo, sigue siendo un mercado estratégico para el software social empresarial. Las capacidades de soberanía de datos demostradas en Europa se están convirtiendo en expectativas de referencia en otras regiones, convirtiéndola en un campo de pruebas para las innovaciones impulsadas por el cumplimiento normativo. Alemania, el Reino Unido y Francia se centran en métricas de compromiso vinculadas a ESG, que están influyendo en el desarrollo y la adopción de plataformas. Mientras tanto, América del Sur y Oriente Medio y África presentan oportunidades de campo verde lideradas por el móvil. Sin embargo, estas regiones enfrentan desafíos como la volatilidad cambiaria, la infraestructura limitada y la transformación digital más lenta, lo que podría moderar el crecimiento a pesar de su potencial de expansión del mercado.

Panorama Competitivo

El mercado está moderadamente fragmentado. Microsoft Corporation, Google LLC, Salesforce, Inc. y Atlassian Corporation aprovechan el bloqueo del ecosistema integrando funcionalidades sociales, de contenido e inteligencia artificial en sus suites de productividad, garantizando la retención de clientes. Los actores de nicho como LumApps SAS, Simpplr Inc, Staffbase GmbH y Happeo Oy aseguran acuerdos verticalizados ofreciendo plantillas específicas por industria e interfaces fáciles de usar adaptadas para los trabajadores de primera línea. La integración de Gemini de Atlassian Corporation en abril de 2026 pone de relieve la necesidad de que incluso los líderes del mercado se alineen con los hiperescaladores para las capacidades de modelos de lenguaje, en lugar de desarrollar pilas de inteligencia artificial independientes. Esta tendencia subraya la creciente importancia de las asociaciones para mantener ventajas competitivas. La fragmentación del mercado permite a los actores más pequeños ocupar nichos mientras las empresas más grandes se centran en estrategias integrales de ecosistema.

La decisión de Meta Platforms de retirar Workplace en junio de 2026 refuerza la importancia de los diseños que priorizan el cumplimiento normativo y son nativos de inteligencia artificial para lograr el éxito en el mercado de software social empresarial. Este movimiento pone de relieve la creciente demanda de plataformas que prioricen los registros de auditoría, el acceso basado en roles y la residencia de datos, particularmente en sectores como la salud, la manufactura y el gobierno. Estas industrias valoran el cumplimiento y la seguridad por encima de la profundidad genérica de funcionalidades, creando oportunidades para los proveedores que pueden satisfacer estas necesidades específicas. Además, los proveedores capaces de demostrar beneficios tangibles, como la reducción de los tiempos de búsqueda y la aceleración de los procesos de incorporación, tienen más probabilidades de asegurar presupuestos en un entorno de planificación 2026 consciente de los costos. El cambio hacia la innovación impulsada por el cumplimiento normativo está redefiniendo el panorama competitivo.

La inteligencia artificial generativa ha emergido como la nueva frontera competitiva, con plataformas que compiten por ofrecer funcionalidades como la redacción automática de contenido, la identificación de experiencia y la recomendación de próximas acciones. Los proveedores que no logren proporcionar mejoras de productividad medibles corren el riesgo de ser relegados a categorías de gasto discrecional de recursos humanos, limitando su relevancia en el mercado. Por el contrario, las plataformas que puedan demostrar un retorno de la inversión (ROI) claro a través de analítica vinculada a los indicadores clave de rendimiento (KPI) del negocio principal tienen probabilidades de dominar el mercado. Este enfoque en el ROI concreto está impulsando la innovación y la adopción, ya que las empresas priorizan cada vez más las soluciones que impactan directamente en su eficiencia operativa. La capacidad de vincular las capacidades de inteligencia artificial a los resultados empresariales definirá a los líderes del mercado en los próximos años.

Líderes de la Industria de Software Social Empresarial

Microsoft Corporation

Salesforce, Inc.

Google LLC

Meta Platforms, Inc.

Atlassian Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Atlassian Corporation se asoció con Google Cloud para integrar los modelos de lenguaje Gemini en Rovo y Confluence, ofreciendo a los clientes la posibilidad de elegir su proveedor de inteligencia artificial mientras mantienen un espacio de trabajo unificado.

- Abril de 2026: Microsoft Corporation mejoró Viva Engage con conversaciones destacadas, etiquetas de sensibilidad y gestión móvil para aplicar la prevención de pérdida de datos directamente dentro de los flujos de trabajo de colaboración.

- Abril de 2026: Kraft Heinz implementó Walt Smart Radio, una aplicación de comunicación móvil para empleados de fábrica, reemplazando el correo electrónico y los tablones de anuncios con alertas en tiempo real.

- Febrero de 2026: Atlassian Corporation presentó Rovo at Work, añadiendo agentes de inteligencia artificial que automatizan la síntesis de conocimiento y el enrutamiento de tareas en Confluence y Jira.

Alcance del Informe Global del Mercado de Software Social Empresarial

El Mercado de Software Social Empresarial se refiere a las plataformas y herramientas que permiten la comunicación, la colaboración y el intercambio de conocimiento dentro de las organizaciones a través de funcionalidades de redes sociales. Estas soluciones incluyen funcionalidades como mensajería, foros de discusión, uso compartido de contenido, comunidades de empleados y canales de actividad para mejorar el compromiso y la productividad en el lugar de trabajo. Se utilizan ampliamente para apoyar la colaboración interna, el trabajo remoto y el trabajo en equipo interfuncional en las empresas.

El Mercado de Software Social Empresarial está Segmentado por Módulo de Funcionalidad (Comunicaciones Internas, Gestión del Conocimiento, Reconocimiento del Empleado, Centros de Ideación, Otros), Tamaño de Organización (Pymes, Grandes Empresas), Canal de Distribución (Enfoque Móvil, Web, Escritorio), Vertical Industrial (BFSI, Salud, TI y Telecomunicaciones, Comercio Minorista, Gobierno, Manufactura, Otros) y Geografía. Los Pronósticos del Mercado se Proporcionan en Valor (USD).

| Comunicaciones Internas |

| Gestión del Conocimiento |

| Reconocimiento y Bienestar del Empleado |

| Centros de Innovación e Ideación |

| Otros Módulos de Funcionalidad |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Enfoque Móvil |

| Navegador Web |

| Cliente de Escritorio |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Manufactura |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Módulo de Funcionalidad | Comunicaciones Internas | ||

| Gestión del Conocimiento | |||

| Reconocimiento y Bienestar del Empleado | |||

| Centros de Innovación e Ideación | |||

| Otros Módulos de Funcionalidad | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Canal de Distribución | Enfoque Móvil | ||

| Navegador Web | |||

| Cliente de Escritorio | |||

| Por Vertical Industrial | BFSI | ||

| Salud | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de software social empresarial en 2031?

El mercado alcanzará USD 50,24 mil millones en 2031, aumentando desde USD 56,85 mil millones en 2026.

¿A qué velocidad se proyecta que crezca el mercado de software social empresarial?

Se prevé que el tamaño del mercado de software social empresarial se expanda de USD 22,15 mil millones en 2026 a USD 50,24 mil millones en 2031, registrando una CAGR del 17,8% (MORDOR INTELLIGENCE).

¿Qué región añadirá los mayores ingresos incrementales hasta 2031?

Asia-Pacífico está preparada para crecer a una CAGR del 18,70%, la más alta a nivel mundial, impulsada por implementaciones nativas en la nube en India, Japón y Australia (MORDOR INTELLIGENCE).

¿Por qué las pequeñas y medianas empresas están adoptando estas plataformas rápidamente?

Las pymes valoran los precios predecibles de SaaS y la reducción del cambio de contexto, lo que lleva a una CAGR del 18,60% que supera el crecimiento de las grandes empresas (MORDOR INTELLIGENCE).

¿Qué está impulsando a las organizaciones de salud a invertir en software social empresarial?

La colaboración compatible con HIPAA que mejora el intercambio de conocimiento clínico está llevando el gasto en salud a una CAGR del 19,20%, la más rápida entre los verticales (MORDOR INTELLIGENCE).

¿Cómo están afectando las regulaciones de soberanía de datos a la estrategia de los proveedores?

Requisitos como el RGPD y las reglas de localización de China están obligando a los proveedores a lanzar instancias de nube regionales, aumentando la complejidad y el costo de implementación (MORDOR INTELLIGENCE).

¿Qué módulo de funcionalidad está ganando terreno más rápidamente?

El descubrimiento de conocimiento mediante inteligencia artificial generativa lidera todos los módulos de funcionalidad con una CAGR proyectada del 21,20% hasta 2031, a medida que las empresas desplazan sus presupuestos hacia herramientas que identifican el conocimiento institucional (MORDOR INTELLIGENCE).

Última actualización de la página el: