Tamaño y Cuota del Mercado de Copia de Seguridad como Servicio (BaaS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Copia de Seguridad como Servicio (BaaS) por Mordor Intelligence

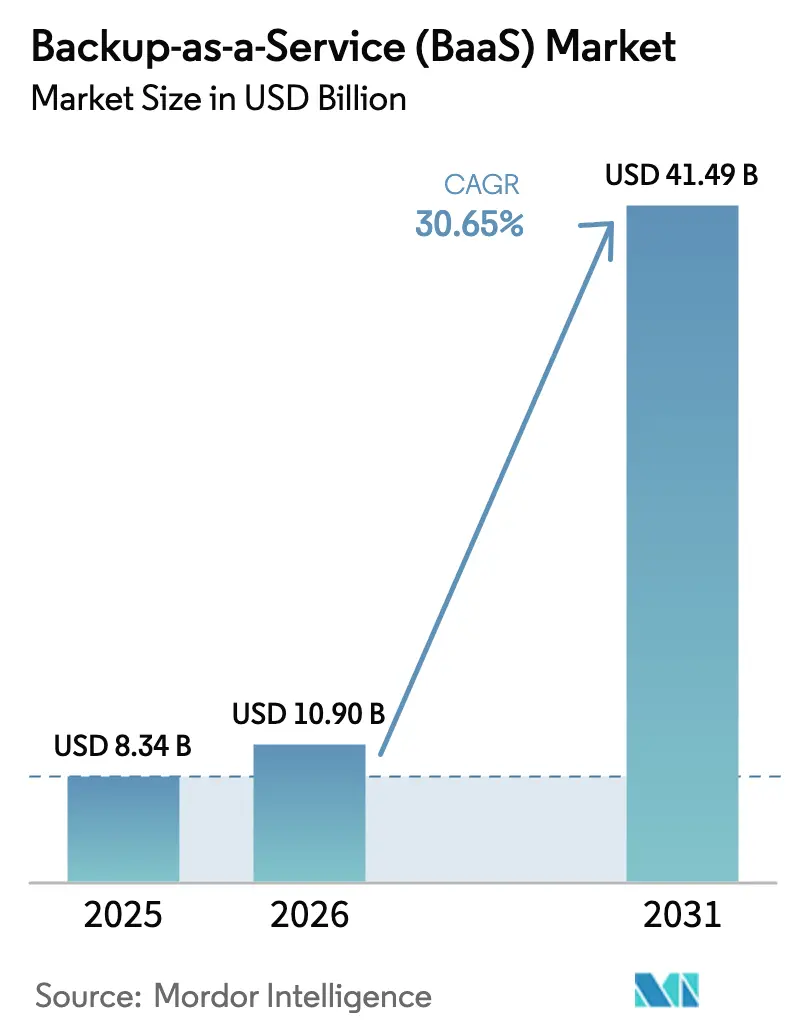

Se espera que el tamaño del mercado de Copia de Seguridad como Servicio crezca de 8.340 millones de USD en 2025 a 10.900 millones de USD en 2026 y se prevé que alcance los 41.490 millones de USD en 2031 a una CAGR del 30,65% durante el período 2026-2031. La demanda se acelera a medida que los intentos de ransomware sondean ahora la integridad del 94% de los entornos de copia de seguridad corporativos, lo que lleva a las empresas a exigir arquitecturas de protección inmutables y nativas en la nube. La convergencia de las funciones de copia de seguridad y recuperación ante desastres está reformulando los criterios de compra, con el 88% de las organizaciones planeando la adopción de DRaaS en un plazo de 24 meses. Los despliegues en nube pública siguen dominando, aunque los requisitos de soberanía y el aumento de las tarifas de salida de datos están impulsando más cargas de trabajo hacia plataformas de Copia de Seguridad como Servicio en nube privada. Las empresas de servicios financieros, comercio minorista y manufactura están ampliando la protección de extremo a núcleo para cubrir conjuntos de datos operativos, mientras que la optimización impulsada por inteligencia artificial diferencia cada vez más a los proveedores capaces de reducir el espacio de almacenamiento y acelerar los análisis de recuperación. La intensidad competitiva ha aumentado considerablemente tras el cierre por parte de Cohesity Inc. de su adquisición del negocio de protección de datos de Veritas Technologies LLC, creando un líder con ingresos de 1.700 millones de USD dispuesto a desafiar a los operadores establecidos.

Conclusiones Clave del Informe

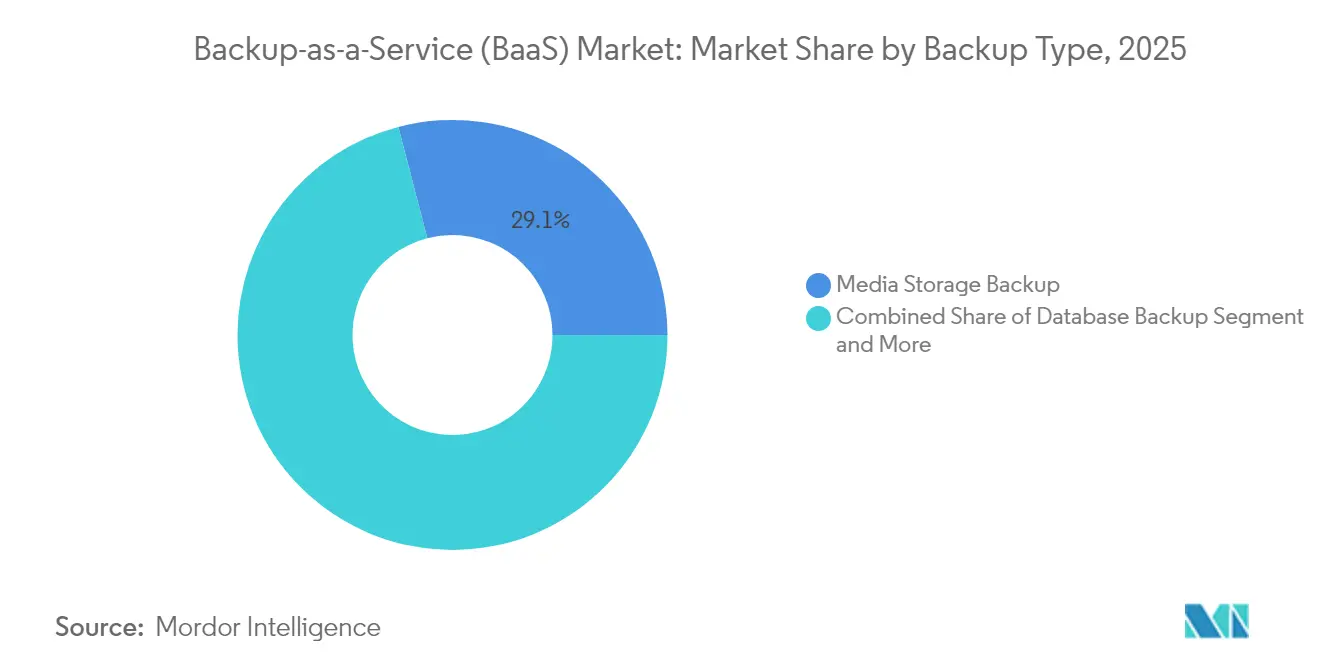

- Por tipo de copia de seguridad, la Copia de Seguridad de Almacenamiento de Medios lideró con una cuota de ingresos del 29,05% en 2025; se proyecta que la Copia de Seguridad de Aplicaciones SaaS se expanda a una CAGR del 34,15% hasta 2031.

- Por modelo de entrega, la Nube Pública mantuvo el 52,90% de la cuota del mercado de Copia de Seguridad como Servicio en 2025, mientras que se prevé que la Nube Privada crezca a una CAGR del 32,40% hasta 2031.

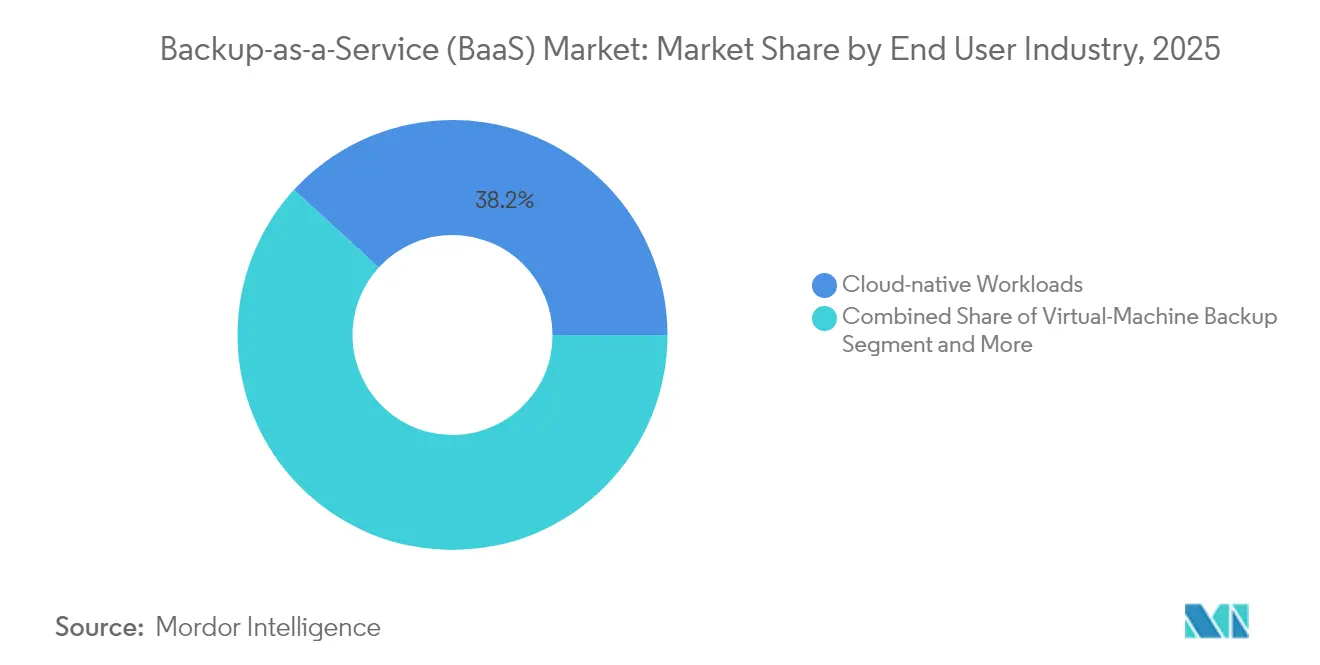

- Por carga de trabajo de aplicación, las Cargas de Trabajo Nativas en la Nube representaron el 38,20% del tamaño del mercado de Copia de Seguridad como Servicio en 2025; la Copia de Seguridad de Contenedores y Kubernetes muestra el mayor impulso con una CAGR del 35,00%.

- Por industria del usuario final, el sector BFSI dominó con una cuota del 28,05% en 2025; el Comercio Minorista y el Comercio Electrónico está en camino de alcanzar una CAGR del 37,10% hasta 2031.

- Por tamaño de organización, las Grandes Empresas controlaron una cuota del 62,60% en 2025, aunque las Pymes están preparadas para la mayor CAGR del 33,05% hasta 2031.

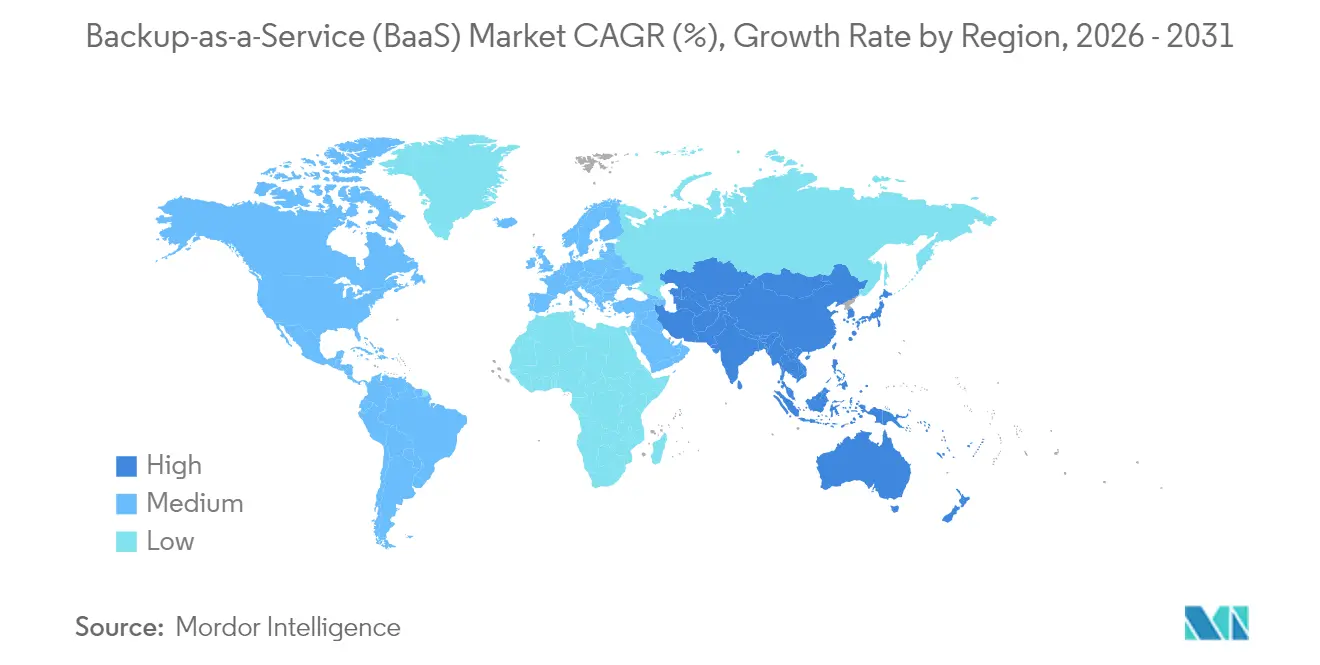

- Geográficamente, América del Norte lideró con una cuota del 37,10% en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 36,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Copia de Seguridad como Servicio (BaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de la nube y estrategias multinube | +8.5% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada del ransomware y el panorama de ciberamenazas | +7.2% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de retención de datos y soberanía | +5.8% | Europa y Asia-Pacífico como núcleo, expandiéndose hacia MEA | Largo plazo (≥ 4 años) |

| Convergencia de Copia de Seguridad como Servicio y DRaaS para una resiliencia sin fisuras | +4.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Optimización de copias de seguridad impulsada por IA y control de costes de salida de datos | +3.7% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Demanda de micro-copias de seguridad de extremo a núcleo (conjuntos de datos IoT/OT) | +2.1% | Centros de manufactura de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Nube y Estrategias Multinube

Más de cuatro de cada cinco empresas operan ahora cargas de trabajo en dos o más nubes de hiperescala, lo que exige una copia de seguridad unificada que mueva los datos sin problemas entre AWS, Azure y Google Cloud. Estos entornos multinube reducen la dependencia de un único proveedor, mejoran la gestión de la latencia y permiten la ubicación de datos específica por jurisdicción. Las organizaciones estandarizan cada vez más en capas de orquestación basadas en políticas que automatizan la programación de instantáneas, la aplicación de la retención y la replicación entre nubes. Como resultado, el mercado de Copia de Seguridad como Servicio adquiere relevancia estratégica como plano de control de facto para la protección de datos multinube. El cambio es especialmente visible en los sectores regulados, donde los comités de riesgo a nivel de consejo buscan una resiliencia que trascienda a un único proveedor de nube.

Escalada del Ransomware y el Panorama de Ciberamenazas

Los atacantes diseñan ahora malware para corromper o eliminar las copias de seguridad antes de detonar las cargas maliciosas, elevando el almacenamiento inmutable y los niveles con aislamiento físico de la red de mejores prácticas a requisito básico. Sophos informa que las demandas de rescate se duplican con creces cuando los atacantes comprometen los entornos de copia de seguridad, con costes de recuperación medios que alcanzan los 3 millones de USD para las empresas afectadas.[1]Sophos, "El Estado del Ransomware 2024," sophos.com Los proveedores han respondido incorporando modelos de IA que detectan patrones de E/S anómalos, detienen las eliminaciones sospechosas y aíslan puntos de restauración limpios en cuestión de segundos. Estas capacidades aceleran la adopción del mercado de Copia de Seguridad como Servicio entre las empresas que carecen de experiencia interna en ciberresiliencia pero que se enfrentan a mandatos de seguros que especifican una integridad de copia de seguridad demostrable.

Regulaciones Más Estrictas de Retención de Datos y Soberanía

La Comisión de Bolsa y Valores de los Estados Unidos modificó el Reglamento S-P en 2024, obligando a las instituciones financieras a notificar a las personas afectadas en un plazo de 30 días tras los incidentes de seguridad de datos.[2]Registro Federal de los Estados Unidos, "Reglamento S-P: Privacidad de la Información Financiera del Consumidor y Salvaguarda de la Información Personal," federalregister.gov Desarrollos paralelos como la evolución de las interpretaciones del RGPD y los mandatos sectoriales de datos de salud empujan a las empresas hacia proveedores que garantizan el almacenamiento en la región y el control jurisdiccional. Las plataformas modernas de Copia de Seguridad como Servicio responden mediante zonas de residencia de datos seleccionables, informes de cumplimiento listos para auditoría y aplicación automatizada de la retención. Estas características posicionan el mercado de Copia de Seguridad como Servicio como un acelerador del cumplimiento normativo más que como un mero centro de costes.

Convergencia de Copia de Seguridad como Servicio y DRaaS para una Resiliencia sin Fisuras

La separación entre las herramientas de copia de seguridad diaria y de recuperación ante desastres crea brechas de cobertura: el 79% de las empresas aún cita una frecuencia de copia de seguridad inadecuada y el 82% reporta una velocidad de restauración insuficiente frente a los objetivos de tiempo de recuperación.[3]Veeam Software, "Informe de Tendencias de Protección de Datos 2025," veeam.co Para cerrar esta brecha, los principales proveedores ofrecen ahora soluciones de consola única donde las copias de seguridad, las réplicas y los scripts de conmutación por error orquestados coexisten. Los manuales de operaciones impulsados por IA prueban continuamente las rutas de recuperación, predicen los cuellos de botella de capacidad y activan la conmutación por error multinube sin intervención manual. Este modelo unificado refuerza la economía de suscripción e impulsa el mercado de Copia de Seguridad como Servicio hacia plataformas de resiliencia holística.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de privacidad de datos y soberanía | -4.2% | Europa y Asia-Pacífico, con repercusión en MEA | Largo plazo (≥ 4 años) |

| Complejidad de la migración de sistemas heredados | -3.8% | Global, particularmente agudo en manufactura y salud | Mediano plazo (2-4 años) |

| Aumento de las tarifas de salida de datos en la nube y riesgos de dependencia de proveedor | -2.9% | Global, más grave en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería de resiliencia de datos | -2.1% | Global, crítico en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Privacidad de Datos y Soberanía

Las normas más estrictas en la Unión Europea y varias jurisdicciones de Asia-Pacífico restringen la transferencia transfronteriza de "datos importantes", lo que obliga a las multinacionales a desplegar múltiples bóvedas en nubes soberanas. El mantenimiento de repositorios paralelos infla los costes operativos y complica la gestión centralizada. Aunque la mayoría de los proveedores de Copia de Seguridad como Servicio han lanzado instancias regionales con aislamiento lógico, los clientes aún lidian con el manejo divergente de claves de cifrado y mandatos de retención contradictorios. Para las entidades más pequeñas, la carga legal puede retrasar la incorporación al mercado de Copia de Seguridad como Servicio hasta que se aclare la orientación normativa o surja una oferta de cumplimiento integral llave en mano.

Complejidad de la Migración de Sistemas Heredados

Muchas fábricas y hospitales siguen ejecutando cargas de trabajo críticas en sistemas operativos propietarios o hardware que carece de API modernas. Trasladar décadas de archivos en cinta o disco a repositorios en la nube conlleva el riesgo de tiempos de inactividad que los entornos de tecnología operativa no pueden tolerar. El conjunto de habilidades necesario para mapear dependencias, deduplicar datos a escala de petabytes y replataformar trabajos de copia de seguridad sigue siendo escaso. En consecuencia, los sectores conservadores escalonan las migraciones en ciclos de varios años, lo que ralentiza la trayectoria de crecimiento general del mercado de Copia de Seguridad como Servicio incluso cuando las nuevas cargas de trabajo adoptan por defecto modelos nativos en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Copia de Seguridad: Las Aplicaciones SaaS Impulsan la Protección de Nueva Generación

La Copia de Seguridad de Almacenamiento de Medios mantuvo la mayor cuota del 29,05% del mercado de Copia de Seguridad como Servicio en 2025, respaldada por los requisitos constantes de proteger repositorios de archivos no estructurados y archivos de medios enriquecidos en matrices NAS empresariales. Sin embargo, se proyecta que el segmento de Copia de Seguridad de Aplicaciones SaaS, impulsado por la rápida adopción de Microsoft 365 y Salesforce, registre la CAGR más rápida del 34,15% hasta 2031. La restauración granular de correos individuales, elementos de SharePoint o registros de CRM se ha convertido en un mandato de gobernanza para los sectores regulados. Los proveedores están incorporando modelos de IA que analizan las instantáneas en busca de indicadores de ransomware antes de confirmarlas, garantizando que las copias posteriores permanezcan sin comprometer. Al mismo tiempo, la Copia de Seguridad de Base de Datos mantiene un impulso saludable porque los servicios relacionales nativos en la nube a menudo carecen de retención integrada de punto en el tiempo más allá de siete días, lo que lleva a los clientes a externalizar la protección a bóvedas externas de Copia de Seguridad como Servicio.

El cambio hacia arquitecturas con prioridad en SaaS subraya una realidad: los proveedores de software como servicio operan bajo un modelo de "responsabilidad compartida" que excluye la copia de seguridad centrada en el cliente. Incidentes de alto perfil en los que errores administrativos purgaron datos de producción han agudizado la supervisión de los consejos de administración, acelerando los acuerdos para la protección específica de SaaS. Se espera que el tamaño del mercado de Copia de Seguridad como Servicio para la Copia de Seguridad de SaaS se expanda aún más rápido donde las auditorías de cumplimiento requieren prueba de recuperación a nivel de elemento. Mientras tanto, la Copia de Seguridad del Estado del Sistema gana terreno en los sectores que migran cargas de trabajo heredadas locales a máquinas virtuales, porque las imágenes de servidor completo reducen el tiempo medio de recuperación tras eventos de cifrado por ransomware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Entrega: La Nube Privada Gana Impulso en Medio de las Preocupaciones por la Soberanía

Los modelos de suscripción en nube pública representaron el 52,90% de la cuota del mercado de Copia de Seguridad como Servicio en 2025 y siguen siendo la principal vía de entrada para las pequeñas organizaciones que buscan capacidad elástica. Sin embargo, los mandatos geopolíticos de residencia de datos y el aumento de los costes de salida de datos catalizan un cambio pronunciado hacia bóvedas de nube privada gestionadas por proveedores, con una previsión de crecimiento a una CAGR del 32,40%. Las empresas que dependen de la Copia de Seguridad como Servicio en nube privada de un solo inquilino se benefician del aislamiento criptográfico de claves dedicado, la segmentación de red personalizada y la planificación predecible del ancho de banda. Además, las arquitecturas híbridas que combinan nodos de caché locales con almacenamiento de objetos en la nube ofrecen restauraciones locales casi instantáneas y una economía de archivo a largo plazo, un equilibrio que resuena con sectores reacios al riesgo como el sanitario.

Los modelos alojados por proveedores de servicios gestionados ocupan un valioso término medio al combinar personal certificado con infraestructura multiinquilino prediseñada. Muchos proveedores de servicios gestionados agrupan ahora servicios de asesoramiento que optimizan las cadencias de instantáneas y automatizan el cumplimiento de políticas, esenciales para los clientes del mercado medio sin personal dedicado a tiempo completo para la protección de datos. A medida que los hiperescaladores amplían el número de regiones e introducen niveles de "acceso infrecuente de archivo" de menor coste, la Copia de Seguridad como Servicio en nube pública sigue manteniendo una ventaja de coste para el almacenamiento masivo. No obstante, las preocupaciones en torno a las citaciones judiciales transfronterizas impulsan a las multinacionales a diversificar los repositorios, reforzando las capacidades de orquestación multimodo dentro del mercado de Copia de Seguridad como Servicio.

Por Carga de Trabajo de Aplicación: La Copia de Seguridad de Contenedores Emerge como Capacidad Crítica

Las cargas de trabajo nativas en la nube representaron el 38,20% del gasto en protección en 2025, impulsadas por la adopción generalizada de microservicios. La copia de seguridad convencional a nivel de imagen no puede capturar configuraciones de pods distribuidos, secretos y volúmenes persistentes, lo que impulsa motores especializados con conocimiento de Kubernetes. Se espera que la Copia de Seguridad de Contenedores y Kubernetes crezca a una CAGR del 35,00% a medida que los flujos de trabajo de DevOps integran activadores de instantáneas automatizados en los gráficos de Helm y los flujos de trabajo de GitOps. Los proveedores permiten ahora restauraciones a nivel de espacio de nombres para que los desarrolladores puedan revertir solo los microservicios afectados en lugar de clústeres enteros, ahorrando tiempo durante la respuesta a incidentes.

La Copia de Seguridad de Máquinas Virtuales sigue siendo fundamental porque las pilas de TI híbridas mantienen las aplicaciones empresariales principales en VMware y Hyper-V incluso mientras se lanzan nuevos servicios en contenedores. El crecimiento de la Copia de Seguridad de Endpoints y Móviles se alinea con los modelos de trabajo remoto continuados, extendiendo el control de políticas empresariales a los dispositivos de los empleados y mitigando la pérdida de datos cuando los portátiles son víctimas de robo o malware. La Copia de Seguridad de Archivos/Carpetas en Línea persiste como el producto de entrada de nivel básico para el mercado de Copia de Seguridad como Servicio, proporcionando una incorporación rápida de los recursos compartidos departamentales antes de que las organizaciones avancen hacia una cobertura completa de cargas de trabajo.

Por Industria del Usuario Final: Los Servicios Financieros Lideran Mientras el Comercio Minorista se Acelera

El sector bancario, de servicios financieros y seguros representó el 28,05% del tamaño del mercado de Copia de Seguridad como Servicio en 2025, lo que refleja los estrictos requisitos de auditoría, los volúmenes de transacciones diarias y la supervisión del riesgo cibernético a nivel de consejo. Las instituciones exigen bóvedas inmutables, registro de protección continua de datos y reportes automatizados alineados con las directrices del FFIEC y Basilea. Por el contrario, se prevé que los operadores de comercio minorista y comercio electrónico amplíen el gasto en copias de seguridad a una CAGR del 37,10% a medida que las plataformas omnicanal impulsan los datos de los clientes hacia microservicios distribuidos. Los picos de tráfico en ventas flash requieren un rendimiento de restauración que admita la recuperación en menos de un minuto de las bases de datos de carritos de compra, lo que impulsa a los proveedores a optimizar la granularidad de las instantáneas y la deduplicación para almacenes NoSQL de alta transaccionalidad.

Las organizaciones de salud y ciencias de la vida continúan con una adopción constante a medida que los mandatos de registros electrónicos de salud y las obligaciones de la HIPAA se cruzan con el aumento de los ataques de ransomware contra las redes hospitalarias. Las empresas manufactureras priorizan la protección de los datos de tecnología operativa procedentes de PLC y sistemas SCADA; el tiempo de inactividad detiene directamente la producción, otorgando un valor estratégico a las propuestas de Copia de Seguridad como Servicio con conocimiento de OT. Por último, los organismos gubernamentales aceleran la contratación de nube soberana para cumplir con los marcos nacionales de ciberseguridad, canalizando así una demanda incremental hacia las ofertas del mercado de Copia de Seguridad como Servicio específicas de cada región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Pymes Adoptan Estrategias de Copia de Seguridad con Prioridad en la Nube

Las grandes empresas mantuvieron una cuota del 62,60% en 2025 en virtud de sus extensos patrimonios de datos que abarcan escenarios locales, multinube y de borde. Estas empresas suelen buscar la diversificación de proveedores, aprovechando dos o más plataformas de Copia de Seguridad como Servicio para evitar el riesgo concentrado en un único proveedor. Son las primeras en adoptar el ajuste de políticas asistido por IA, la planificación predictiva de capacidad y los flujos de análisis multiplataforma que extraen el valor de los datos oscuros de los conjuntos de copias de seguridad.

Las pequeñas y medianas empresas continúan registrando la CAGR más rápida del 33,05% hasta 2031, ya que los precios de suscripción, el despliegue sin hardware y las plantillas de políticas guiadas por asistentes eliminan las barreras de entrada históricas. Los incidentes en los que las pymes pagaron elevados rescates porque las copias de seguridad estaban ausentes o dañadas han aumentado la concienciación ejecutiva. Los mercados en la nube agrupan ahora los planes de Copia de Seguridad como Servicio con paquetes de SaaS, lo que permite el aprovisionamiento de "protección con un clic". Como resultado, la industria de Copia de Seguridad como Servicio experimenta una mayor dispersión geográfica, con socios de canal que localizan los acuerdos de nivel de servicio y los informes de cumplimiento para satisfacer las normas regionales.

Análisis Geográfico

América del Norte generó el 37,10% de los ingresos de 2025, respaldada por una infraestructura de nube madura y agresivos requisitos de ciberseguros que prescriben copias de seguridad inmutables. AWS registró 29.300 millones de USD en ingresos de nube en el primer trimestre de 2025, mientras que el segmento de Nube Inteligente de Microsoft entregó 26.800 millones de USD, proporcionando una base sólida para los mercados integrados de Copia de Seguridad como Servicio. La elevada frecuencia del ransomware impulsa a las empresas a implementar almacenamiento de objetos con aislamiento físico de la red en múltiples zonas de disponibilidad, estimulando los servicios de replicación de copias de seguridad entre regiones dentro del mercado de Copia de Seguridad como Servicio.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 36,60% hasta 2031, a medida que los gobiernos impulsan iniciativas de hospitales digitales, tecnología financiera y manufactura inteligente. Los hiperescaladores continúan con programas de capital multimillonarios en India, Indonesia y Tailandia que incluyen particiones de nube soberana diseñadas para la residencia local de datos. La base manufacturera de la región impulsa la demanda de Copia de Seguridad como Servicio con conocimiento del borde que puede tomar instantáneas de los flujos de IoT industrial sin interrumpir el tráfico de bucles de control deterministas. Los proveedores de servicios regionales agrupan conectividad, seguridad gestionada y Copia de Seguridad como Servicio en contratos únicos, lo que resulta atractivo para las empresas del mercado medio que prefieren una contratación integral.

Europa avanza de manera constante a medida que las acciones de aplicación del RGPD subrayan el riesgo financiero del incumplimiento. Los proveedores locales se diferencian a través de centros de datos en el país y cláusulas contractuales conformes con Schrems II que mantienen las claves de cifrado domiciliadas dentro de la Unión Europea. La adopción también aumenta en América del Sur y en Oriente Medio y África, donde la mejora de los enlaces de fibra submarina y terrestre reduce las penalizaciones de latencia para la replicación transfronteriza. Los gobiernos de estas regiones suelen lanzar marcos nacionales de ciberresiliencia que presupuestan copias de seguridad externas de bases de datos críticas del sector público, inyectando nuevo volumen en el mercado global de Copia de Seguridad como Servicio.

Panorama Competitivo

La estructura del mercado cambió de manera decisiva cuando Cohesity Inc. finalizó su adquisición del negocio de protección de datos de Veritas Technologies LLC en diciembre de 2024, formando el mayor proveedor especializado con 1.700 millones de USD en ingresos y más de 12.000 clientes. Veeam Software sigue siendo el líder individual en cuota de mercado con el 15,1%, respaldado por 1.500 millones de USD en ingresos y una valoración de 15.000 millones de USD tras una ronda secundaria estratégica. Ambas empresas aprovechan motores de IA —DataHawk de Cohesity Inc. y Autonomics de Veeam Software— para perfilar el comportamiento anómalo de las copias de seguridad, clasificar los candidatos a restauración y reducir los costes de salida de datos mediante la clasificación inteligente.

Las nubes de hiperescala intensifican la competencia al ampliar las funciones de protección nativas: AWS Backup ahora admite el bloqueo de bóvedas entre cuentas, mientras que Microsoft valida automáticamente la integridad de las restauraciones en Azure Backup Safe-Vault. Los competidores especializados se abren paso en nichos: Rubrik Inc. enfatiza los paneles de recuperación cibernética que se integran con los cortafuegos de Palo Alto Networks; la adquisición de Clumio por parte de Commvault Systems Inc. amplía su línea SaaS Metallic con orquestación de instantáneas nativa en la nube; Druva Inc. ofrece un modelo totalmente gestionado y sin agentes que resuena con las empresas del mercado medio con recursos limitados.

Líderes de la Industria de Copia de Seguridad como Servicio (BaaS)

Amazon Web Services (AWS)

Microsoft Corporation

Google LLC

IBM Corporation

Dell Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: OVHcloud, proveedor de nube global y europeo, e HYCU, Inc., un actor de rápido crecimiento especializado en protección de datos moderna en entornos locales, servicios en la nube y SaaS, presentaron una asociación estratégica. Esta colaboración permite a los socios de canal revender las licencias de R-Cloud Hybrid Cloud Edition de HYCU, Inc., ahora alojadas en la sólida infraestructura de OVHcloud.

- Febrero de 2025: En un anuncio reciente, Rewind reveló su colaboración con Monday.com para crear una solución de copia de seguridad robusta. Esta herramienta tiene como objetivo ayudar a los equipos empresariales a realizar copias de seguridad y recuperar de forma segura sus datos de negocio, protegiéndolos contra eliminaciones accidentales, ciberamenazas y corrupción de datos. Además, la solución cumple con estrictos estándares de cumplimiento de seguridad, incluidos SOC 2 e ISO 27001. Rewind también mencionó que esta solución de copia de seguridad integrada está prevista para debutar en el mercado de Monday.com en el segundo trimestre de 2025, con una tarifa asociada para los clientes que opten por su instalación.

- Febrero de 2025: Veeam Software amplió su asociación con Microsoft Corporation para codesarrollar funciones de resiliencia impulsadas por IA que acorten el tiempo de recuperación de Microsoft 365 y Azure.

- Diciembre de 2024: Cohesity Inc. completó su combinación con el negocio de Protección de Datos Empresariales de Veritas Technologies LLC, creando un líder en ingresos de 1.700 millones de USD centrado en la seguridad de datos impulsada por IA.

Alcance del Informe Global del Mercado de Copia de Seguridad como Servicio (BaaS)

La Copia de Seguridad como Servicio (BaaS) ofrece una solución basada en la nube que permite a las empresas e individuos almacenar de forma segura sus datos en la nube para su copia de seguridad, protección y recuperación. Con la Copia de Seguridad como Servicio, las organizaciones pueden realizar copias de seguridad de sus datos críticos de manera eficiente, escalable y rentable, eliminando la necesidad de hardware local o infraestructura compleja.

El estudio realiza un seguimiento de los ingresos acumulados a través de la venta de copia de seguridad como servicio (BaaS) por parte de diversos actores a nivel mundial. También realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de copia de seguridad como servicio (BaaS) está segmentado por tipo (copia de seguridad de correo electrónico, copia de seguridad de almacenamiento de medios y otros), aplicación (copia de seguridad en línea y copia de seguridad en la nube), industria del usuario final (BFSI, gobierno y sector público, salud, manufactura, medios y entretenimiento, tecnología de la información y telecomunicaciones, y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Copia de Seguridad de Correo Electrónico |

| Copia de Seguridad de Almacenamiento de Medios |

| Copia de Seguridad de Base de Datos |

| Copia de Seguridad de Aplicaciones SaaS |

| Copia de Seguridad del Estado del Sistema |

| Nube Pública (SaaS) |

| Alojado por Proveedor de Servicios Gestionados |

| Nube Privada |

| Copia de Seguridad de Archivos/Carpetas en Línea |

| Cargas de Trabajo Nativas en la Nube |

| Copia de Seguridad de Máquinas Virtuales |

| Copia de Seguridad de Contenedores y Kubernetes |

| Copia de Seguridad de Endpoints y Móviles |

| BFSI |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Manufactura |

| Medios y Entretenimiento |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Copia de Seguridad | Copia de Seguridad de Correo Electrónico | ||

| Copia de Seguridad de Almacenamiento de Medios | |||

| Copia de Seguridad de Base de Datos | |||

| Copia de Seguridad de Aplicaciones SaaS | |||

| Copia de Seguridad del Estado del Sistema | |||

| Por Modelo de Entrega | Nube Pública (SaaS) | ||

| Alojado por Proveedor de Servicios Gestionados | |||

| Nube Privada | |||

| Por Carga de Trabajo de Aplicación | Copia de Seguridad de Archivos/Carpetas en Línea | ||

| Cargas de Trabajo Nativas en la Nube | |||

| Copia de Seguridad de Máquinas Virtuales | |||

| Copia de Seguridad de Contenedores y Kubernetes | |||

| Copia de Seguridad de Endpoints y Móviles | |||

| Por Industria del Usuario Final | BFSI | ||

| Gobierno y Sector Público | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Copia de Seguridad como Servicio?

El mercado está valorado en 10.900 millones de USD en 2026 y se proyecta que alcance los 41.490 millones de USD en 2031.

¿Qué segmento del mercado de Copia de Seguridad como Servicio crece más rápido?

La Copia de Seguridad de Aplicaciones SaaS muestra el mayor crecimiento previsto con una CAGR del 34,15% hasta 2031.

¿Por qué son importantes las copias de seguridad inmutables para la defensa contra el ransomware?

El almacenamiento inmutable impide que los atacantes alteren o eliminen las copias de seguridad, garantizando puntos de restauración limpios incluso si los sistemas de producción están cifrados.

¿Cómo influye la regulación de soberanía de datos en la adopción de la Copia de Seguridad como Servicio?

Las leyes que exigen el almacenamiento de datos en el país impulsan a las organizaciones hacia proveedores que ofrecen bóvedas específicas por región y funciones de control jurisdiccional.

Última actualización de la página el: