Tamaño y Participación del Mercado de Servidores Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

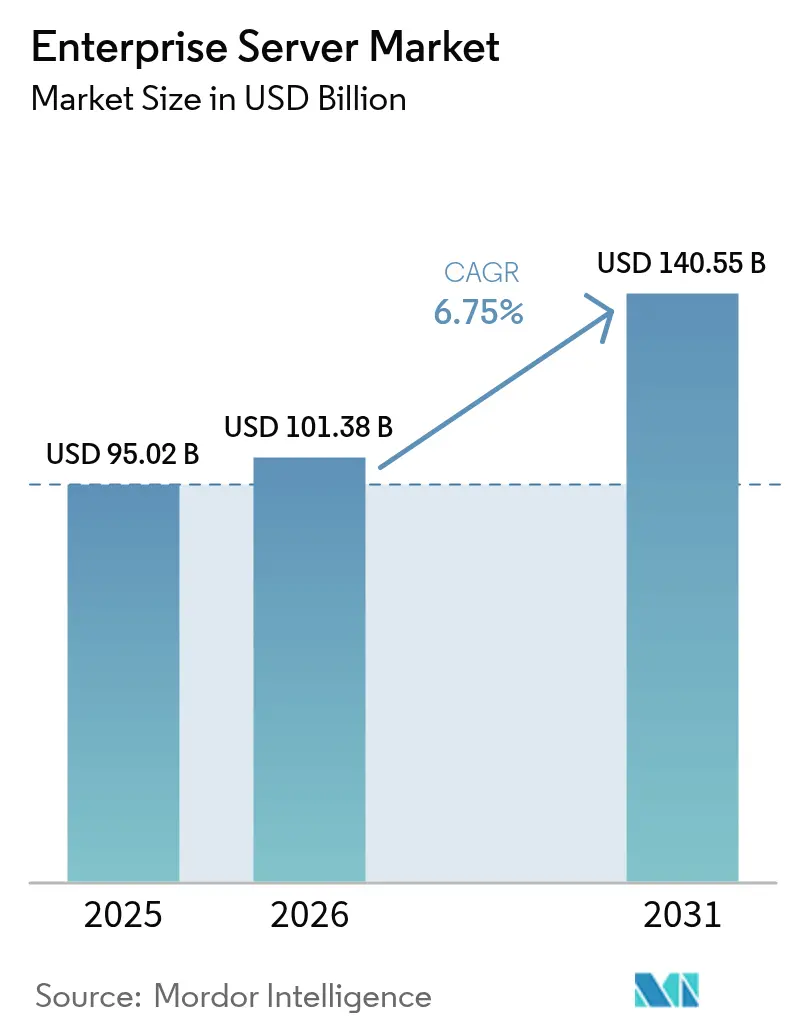

| Tamaño del Mercado (2026) | 101.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 140.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

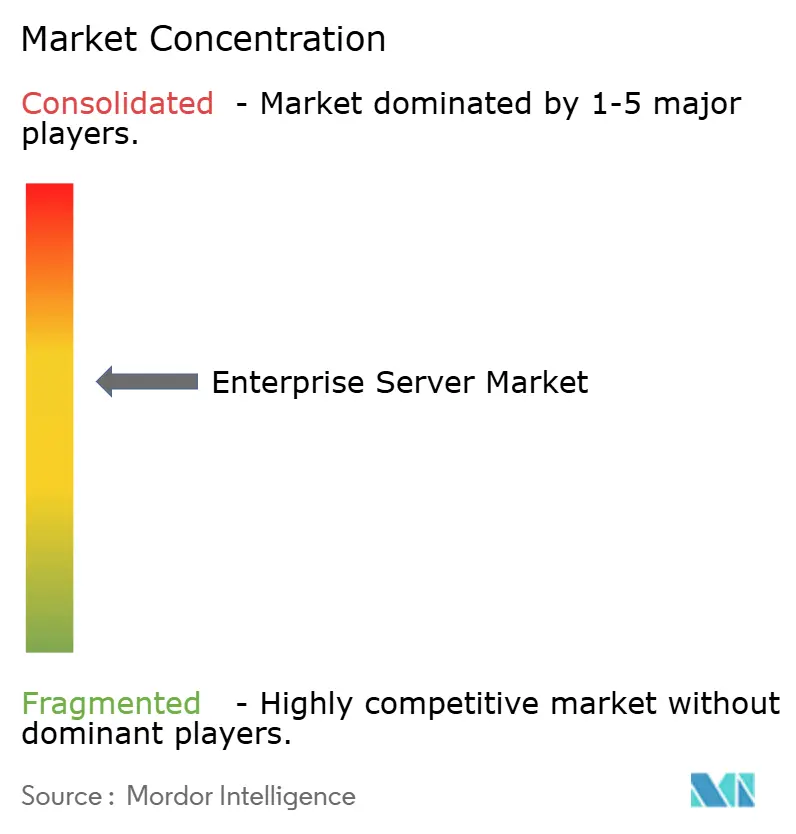

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores Empresariales por Mordor Intelligence

Se proyecta que el tamaño del mercado de servidores empresariales sea de USD 95,02 mil millones en 2025, USD 101,38 mil millones en 2026, y alcance USD 140,55 mil millones en 2031, creciendo a una CAGR del 6,75% de 2026 a 2031. La creciente demanda de cargas de trabajo aceleradas por IA, el retorno de aplicaciones sensibles a la latencia desde nubes públicas y los rápidos despliegues de computación en el borde están redefiniendo las hojas de ruta de los proveedores. Los hiperescaladores diversificaron hacia instancias basadas en Arm, erosionando el poder de fijación de precios tradicional de x86, mientras que los diseños de enfriamiento líquido y chiplet elevaron las densidades de rack y aplazaron las restricciones térmicas. Los estímulos gubernamentales en Estados Unidos, la Unión Europea, China, India y Japón acortaron los períodos de recuperación de la inversión y generaron picos de adquisición de ciclo corto. Al mismo tiempo, los cuellos de botella en el suministro de memoria de alto ancho de banda y componentes de fotónica de silicio alargaron los plazos de entrega y bifurcaron el mercado de servidores empresariales en nodos de IA premium y sistemas de uso general comoditizados.

Conclusiones Clave del Informe

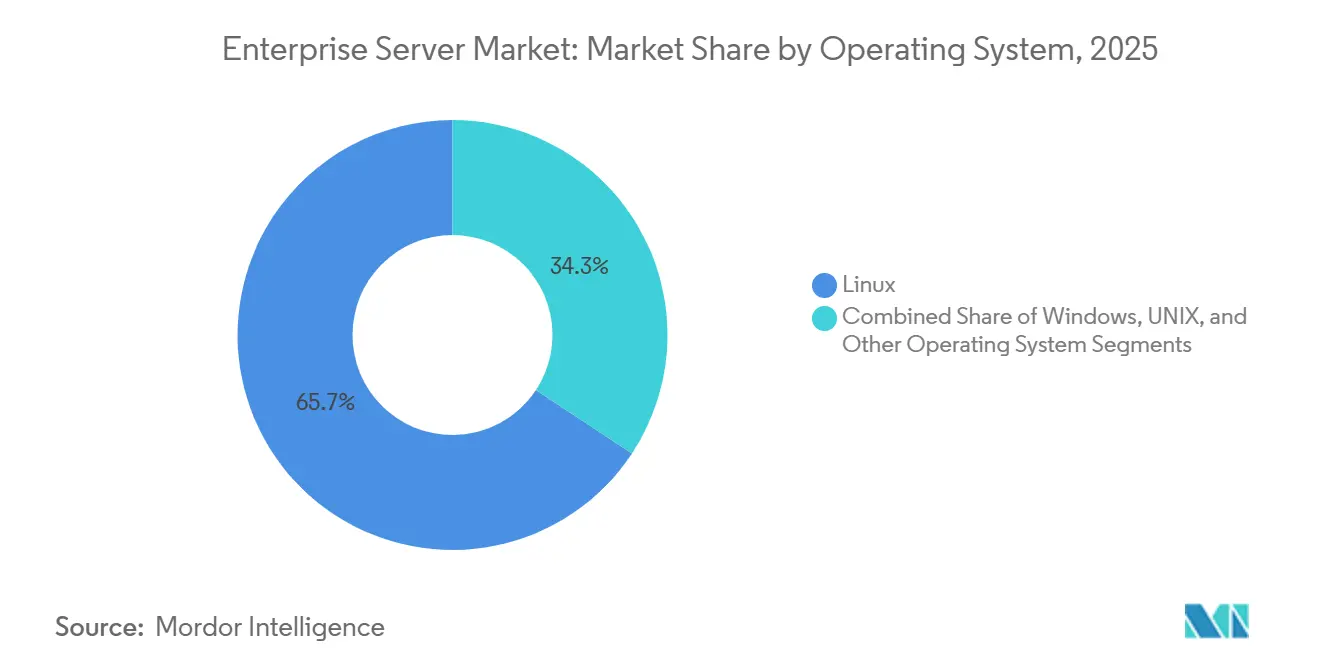

- Por sistema operativo, Linux lideró el mercado de servidores empresariales con una participación del 65,72% en 2025 y se proyecta que crezca a una CAGR del 6,89% hasta 2031, superando a los sistemas operativos competidores.

- Por clase de servidor, los servidores de volumen capturaron el 41,94% del mercado de servidores empresariales en 2025, y los servidores de gama alta avanzan a una CAGR del 6,81% durante 2026-2031, el crecimiento más rápido a nivel de clase.

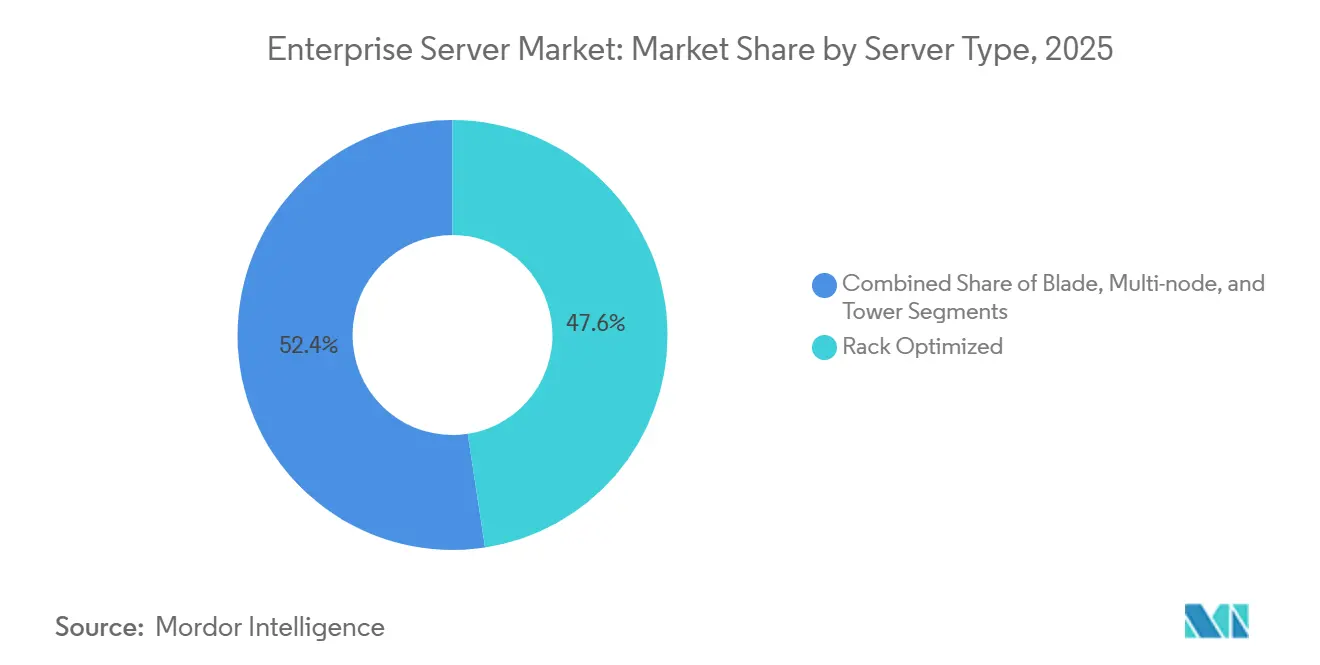

- Por tipo de servidor, los optimizados para rack representaron el 47,58% de los despliegues, y se espera que los multi-nodo se expandan a una CAGR del 7,06%, la más alta entre los tipos de servidores, reflejando las ventajas en los grupos de memoria desagregada.

- Por vertical de usuario final, TI y Telecomunicaciones representó el 29,17% del gasto incremental, y se prevé que el sector sanitario registre el mayor crecimiento vertical, con una CAGR del 7,16% hasta 2031.

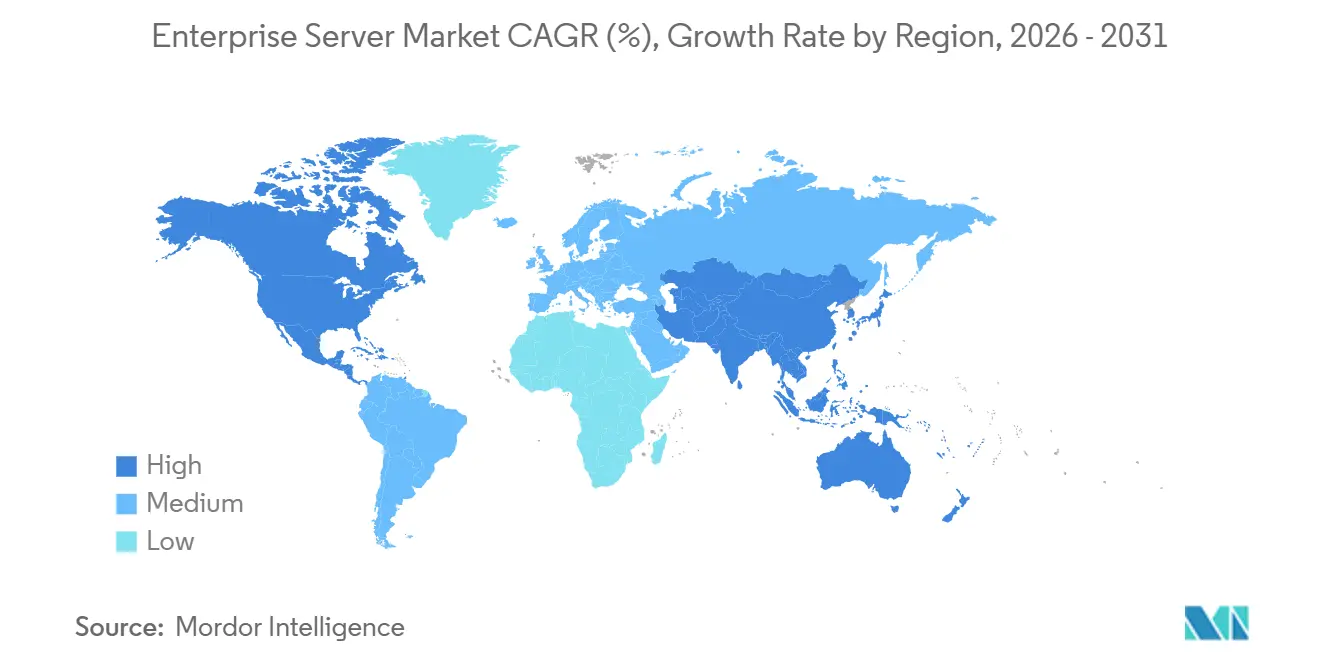

- Por geografía, América del Norte representó el 37,47% de la participación de mercado en 2025, mientras que Asia-Pacífico es la geografía de más rápido crecimiento, registrando una CAGR del 7,33% hasta 2031, impulsada por mandatos de nube soberana e incentivos de fabricación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servidores Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Cargas de Trabajo Aceleradas por IA | +1.8% | Global con enfoque en América del Norte, China y Europa Occidental | Mediano plazo (2-4 años) |

| Migración Empresarial a la Nube y Estrategias de Nube Híbrida | +1.3% | Global, liderado por América del Norte y Europa, en expansión en Asia-Pacífico | Largo plazo (≥4 años) |

| Rápido Crecimiento de la Computación en el Borde y Micro Centros de Datos Habilitados por 5G | +1.0% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Modelos de Suscripción y Consumo de Servidores Basados en Gastos Operativos | +0.7% | América del Norte y Europa Occidental, adopción temprana en Australia y Singapur | Corto plazo (≤2 años) |

| Adopción de Enfriamiento Líquido que Permite Mayor Densidad de Rack | +0.6% | América del Norte, Norte de Europa, sitios hiperescala seleccionados en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas Gubernamentales de Estímulo a la Infraestructura de IA | +0.9% | Estados Unidos, Unión Europea, China, India, Japón | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cargas de Trabajo Aceleradas por IA

Los envíos de servidores acelerados por GPU aumentaron un 47% interanual en 2025, ya que las empresas destinaron hasta el 28% de sus presupuestos de infraestructura a hardware con capacidad de IA. Los modelos de lenguaje de gran escala con más de 100 mil millones de parámetros requieren clústeres densos conectados por tejidos de 400 gigabits, lo que impulsa a los proveedores hacia diseños de enfriamiento líquido y alto ancho de banda. Los hiperescaladores ampliaron sus carteras de instancias optimizadas para IA en un 35% y las empresas instalaron nodos GPU en las instalaciones para evitar tarifas de salida y proteger datos propietarios. La inferencia en el borde impulsó aún más la demanda de gama media para aceleradores NVIDIA L4 y AMD Instinct MI210. La intensidad de cómputo de los modelos de frontera se duplicó cada seis meses entre 2022 y 2025, acortando los ciclos de actualización de servidores a aproximadamente 24 meses.[1]Epoch AI, "Tendencias en Cómputo de Entrenamiento," epochai.org

Migración Empresarial a la Nube y Estrategias de Nube Híbrida

Las arquitecturas híbridas alojaron el 63% de las cargas de trabajo en 2025, ya que las empresas repatriaron aplicaciones sensibles a la latencia mientras mantenían capacidad de expansión en nubes públicas.[2]Flexera, "Informe sobre el Estado de la Nube 2025," flexera.com Kyndryl informó que el 48% de los clientes del Fortune 1000 adoptaron modelos híbridos, citando normas de soberanía de datos que imponen multas de hasta el 4% de los ingresos globales por infracciones. La economía de la repatriación mostró que las cargas de trabajo sostenidas en nube pública cuestan entre un 30 y un 50% más a lo largo de tres años que sus equivalentes en instalaciones propias, lo que sostiene la demanda de servidores de volumen. Los proveedores respondieron con servidores preintegrados con API de hiperescaladores, lo que permite una orquestación unificada. Esta estrategia de doble vía sustenta un crecimiento de referencia constante para el mercado de servidores empresariales hasta 2031.

Rápido Crecimiento de la Computación en el Borde y Micro Centros de Datos Habilitados por 5G

Los despliegues de 5G independiente en Asia-Pacífico y Oriente Medio generaron un salto del 41% en los envíos de servidores de borde durante 2025. Los operadores de telecomunicaciones desplegaron micro centros de datos del tamaño de un contenedor en torres de telefonía móvil para ofrecer una latencia inferior a 10 milisegundos, requerida para vehículos autónomos y comercio minorista inmersivo. Akamai y Cloudflare ampliaron sus plataformas de borde en un 28% con nodos listos para GPU que procesan video en tiempo real e inferencia de IA. Los fabricantes chinos Inspur y H3C ganaron el 34% de los contratos de borde en Asia-Pacífico al enviar unidades preintegradas y enfriadas por líquido a menor costo de capital. El mercado de servidores empresariales valora ahora los formatos robustos y de bajo consumo que los proveedores de rack tradicionales aún no han igualado.

Programas Gubernamentales de Estímulo a la Infraestructura de IA

La Ley CHIPS y Ciencia de Estados Unidos comprometió USD 8.500 millones en incentivos para centros de datos centrados en IA, subsidiando hasta el 30% de los gastos de capital. La Unión Europea asignó EUR 43 mil millones (USD 48.400 millones) para proyectos de nube soberana. El 14.º Plan Quinquenal de China ordenó la creación de 10 centros nacionales de IA equipados con al menos 10.000 servidores GPU para 2025. El esquema de Incentivos Vinculados a la Producción de India reembolsó el 6% de la producción incremental de servidores, atrayendo inversiones de Foxconn y Wistron. Estos programas redujeron los períodos de recuperación a menos de 3 años, acelerando la adquisición de servidores a corto plazo e impulsando la trayectoria del mercado de servidores empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Virtualización y consolidación de servidores que reduce las instalaciones físicas | -1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Erosión de precios y comoditización del hardware x86 | -0.8% | Global: presión competitiva centrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de GPU y componentes de fotónica de silicio | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de las tarifas de energía en centros de datos y costos de cumplimiento de carbono | -0.5% | Europa y América del Norte, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez en la Cadena de Suministro de GPU y Componentes de Fotónica de Silicio

Los plazos de entrega de NVIDIA H100 y H200 promediaron 26 semanas para clientes de nivel 2 a principios de 2025, retrasando USD 3.200 millones en ingresos de servidores y reduciendo los envíos unitarios entre un 4 y un 6% en relación con la demanda sin restricciones. El cuello de botella se encontraba en el empaquetado avanzado de TSMC para CoWoS y la memoria HBM3, a pesar de un aumento de capacidad del 40%. Una tensión similar afectó a los transceptores de fotónica de silicio de 800 gigabits, ya que Broadcom y Marvell tuvieron dificultades para escalar la óptica coempaquetada. Los compradores con asignación a largo plazo disfrutaron de precios de lista, mientras que los compradores en el mercado spot pagaron primas del 20 al 35%. El Gaudi 3 de Intel prometió alivio en 2026, aunque requería pilas de software no CUDA, lo que limitó la sustitución a corto plazo.

Aumento de las Tarifas de Energía en Centros de Datos y Costos de Cumplimiento de Carbono

Los precios industriales de la electricidad en Alemania, Francia y el Reino Unido aumentaron entre un 18 y un 24% entre 2024 y 2025, debido a la volatilidad del gas y al aumento de los costos por fijación de precios del carbono.[3]Agencia Internacional de Energía, "Precios de la Electricidad para la Industria," iea.org El Mecanismo de Ajuste en Frontera por Carbono de la UE añadió entre EUR 0,06 y 0,09 por kilovatio-hora (USD 0,07-0,10) para redes de alta emisión de carbono. Las normas del Título 24 de California redujeron la efectividad de uso de energía permisible a menos de 1,3, lo que requirió enfriamiento líquido que añadió entre USD 800 y 1.200 por kilovatio de capacidad. Los operadores aplazaron las actualizaciones o trasladaron cargas de trabajo a Noruega e Islandia, donde la energía hidroeléctrica cuesta entre USD 0,03 y 0,05 por kilovatio-hora. La restricción redistribuye la demanda del mercado de servidores empresariales hacia regiones con ventajas energéticas y plataformas de alta densidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: Linux Amplía su Liderazgo

Linux capturó el 65,72% de los despliegues de 2025 y continuará expandiéndose a una CAGR del 6,89%, ya que la orquestación de contenedores y los marcos de IA dependen de controles a nivel de kernel. Se proyecta que el mercado de servidores empresariales para nodos Linux crezca significativamente durante el período de pronóstico, reflejando una inversión sostenida en ecosistemas de código abierto. La adopción de módulos de computación confidencial consolida aún más las ventajas de Linux para cargas de trabajo sensibles a la seguridad.

Windows Server mantuvo una presencia considerable debido a las aplicaciones .NET heredadas, pero su tasa de crecimiento se queda por detrás tanto de Linux como del mercado general de servidores empresariales. Las variantes UNIX experimentaron un declive a medida que los anuncios de fin de vida útil aceleraron las migraciones. La integración de Windows Server con Azure Arc y los servicios de identidad híbrida ofreció una narrativa alternativa, aunque la prima de licenciamiento del 15 al 25% en relación con las distribuciones Linux limitó la adopción en segmentos sensibles al costo. El declive de UNIX se aceleró cuando Oracle anunció fechas de fin de vida útil para los sistemas basados en SPARC, lo que llevó a las instituciones financieras a migrar las cargas de trabajo de banca central a clústeres Linux x86 que ejecutan microservicios en contenedores.

Por Clase de Servidor: El Gasto en IA Modifica la Composición

Los servidores de gama alta con ocho o más procesadores o GPU absorbieron el 38% de los presupuestos de IA en 2025 y se expandieron a una CAGR del 6,81% hasta 2031. Los servidores de gama alta, definidos como sistemas con 8 o más procesadores o aceleradores GPU y precios de lista superiores a USD 50.000, absorbieron una parte significativa de los presupuestos de infraestructura de IA empresarial en 2025. Este segmento incluye los sistemas NVIDIA DGX H100, Dell PowerEdge XE9680 y las plataformas HPE Cray EX, que integran colectores de enfriamiento líquido y conmutadores InfiniBand de 400 gigabits para minimizar la latencia de entrenamiento.

Los servidores de volumen, que comprenden unidades montadas en rack de 1 y 2 zócalos con precios inferiores a USD 10.000, siguen siendo el caballo de batalla de la computación de uso general, aunque su crecimiento refleja la compresión de márgenes y la consolidación impulsada por la virtualización que redujo la demanda unitaria en 2025. La bifurcación entre los segmentos de gama alta y de volumen está redefiniendo las estrategias de los proveedores, ya que Dell Technologies y Hewlett Packard Enterprise priorizaron las unidades de mantenimiento de existencias optimizadas para IA con mayores márgenes brutos, mientras que los fabricantes de diseño original taiwaneses compitieron agresivamente en el segmento de volumen con márgenes más bajos. Los servidores GPU enfriados por líquido de Super Micro Computer, que comenzaron a enviarse en volumen a finales de 2024, ganaron tracción en el segmento de gama alta en 2025 al ofrecer un costo total de propiedad más bajo que las arquitecturas blade incumbentes. Los servidores de gama media enfrentan la mayor disrupción, ya que las instancias de nube pública con rendimiento comparable socavan la economía en las instalaciones propias para cargas de trabajo sin requisitos estrictos de latencia o residencia de datos.

Por Tipo de Servidor: Los Diseños Multi-Nodo Ganan Impulso

Los formatos optimizados para rack se mantuvieron dominantes con el 47,58% en 2025, aunque los sistemas multi-nodo crecen más rápido con una CAGR del 7,06% al agrupar almacenamiento NVMe y memoria de alto ancho de banda entre nodos. Los servidores multi-nodo, que integran de 2 a 4 nodos de cómputo independientes dentro de un único chasis de 2U o 4U, permiten a los operadores de centros de datos lograr mayores densidades de servidores, reduciendo significativamente la huella y la complejidad del cableado en comparación con las unidades de rack de 1U tradicionales. Los servidores blade continuaron sirviendo a los clústeres de virtualización empresarial y alta disponibilidad, aunque su tasa de crecimiento se queda por detrás del promedio del mercado, ya que los hiperescaladores prefieren diseños optimizados para rack que simplifican la gestión térmica y reducen los costos de adquisición.

Los servidores optimizados para rack mantuvieron su dominio en entornos hiperescala debido a su compatibilidad con la infraestructura de energía y enfriamiento existente, aunque la prima por los diseños multi-nodo se justifica por los ahorros en gastos operativos que se acumulan durante ciclos de actualización de 3 a 4 años. Los servidores blade enfrentan vientos en contra seculares a medida que las empresas migran hacia infraestructura definida por software que desacopla el cómputo, el almacenamiento y las redes, haciendo que el modelo de chasis integrado sea menos atractivo. Los servidores torre persisten en verticales como el comercio minorista y la hostelería, donde los despliegues en sucursales priorizan la simplicidad sobre la densidad, aunque sus volúmenes unitarios han disminuido a medida que los sistemas de punto de venta han transitado hacia dispositivos conectados a la nube.

Por Vertical de Usuario Final: El Sector Sanitario Crece Impulsado por la Imagen Médica con IA

TI y telecomunicaciones lideró el gasto con el 29,17% en 2025, anclado por los despliegues de 5G y la expansión hiperescala. Sin embargo, el sector sanitario es el vertical de más rápido crecimiento con una CAGR del 7,16%, beneficiándose de la imagen 3D basada en GPU que reduce la latencia diagnóstica de 48 horas a menos de 2 horas. La Ley de Portabilidad y Responsabilidad del Seguro Médico de EE. UU. y el Reglamento de Dispositivos Médicos de Europa exigen que los datos de los pacientes permanezcan dentro de los límites jurisdiccionales, lo que incentiva a los hospitales a desplegar nubes privadas en lugar de depender de hiperescaladores públicos.

Se espera que Servicios Bancarios, Financieros y de Seguros experimente un crecimiento significativo a medida que las instituciones actualicen los sistemas de banca central y amplíen la infraestructura de detección de fraudes impulsada por análisis de transacciones en tiempo real. Se prevé que la fabricación crezca de manera constante, impulsada por las puertas de enlace de IoT industrial y las plataformas de mantenimiento predictivo que procesan la telemetría de sensores en ubicaciones de borde de fábrica. Se proyecta que el comercio minorista avance a medida que las estrategias omnicanal requieran sistemas unificados de inventario y datos de clientes alojados en las instalaciones propias para minimizar la latencia. Es probable que los medios de comunicación y el entretenimiento crezcan a medida que las plataformas de transmisión desplieguen servidores GPU para la transcodificación de video en tiempo real y los motores de recomendación de contenido.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 37,47% en 2025, aunque Asia-Pacífico se expande a una CAGR del 7,33% hasta 2031, impulsada por mandatos de nube soberana, adiciones de capacidad hiperescala y programas de estímulo gubernamental en China, India y Japón. El dominio de América del Norte refleja la concentración de hiperescaladores, empresas del Fortune 500 e instituciones de investigación en IA, que en conjunto desplegaron USD 35.600 millones en infraestructura de servidores durante 2025. Canadá y México también contribuyeron significativamente, con un crecimiento vinculado a las tendencias de deslocalización cercana y los requisitos de residencia de datos transfronterizos bajo el acuerdo comercial T-MEC.

El crecimiento de Asia-Pacífico estuvo anclado en el 14.º Plan Quinquenal de China, que ordenó la construcción de centros nacionales de innovación en IA equipados con servidores GPU avanzados, y en el esquema de Incentivos Vinculados a la Producción de India, que atrajo importantes inversiones en fabricación de servidores de grandes empresas. El Ministerio de Economía, Comercio e Industria de Japón subsidiaron la construcción de centros de datos energéticamente eficientes, reduciendo los costos de electricidad para los operadores que despliegan infraestructura enfriada por líquido, mientras que la estrategia de semiconductores de IA de Corea del Sur asignó fondos significativos a la producción doméstica de servidores.

Europa experimentó un crecimiento constante, respaldado por la iniciativa Década Digital que financia proyectos de nube soberana en Alemania, Francia y los Países Bajos, mientras que las normas de localización de datos relacionadas con el Brexit sostuvieron la demanda en el Reino Unido. Oriente Medio registró crecimiento a medida que la Visión 2030 de Arabia Saudita y la Estrategia Nacional de IA de los Emiratos Árabes Unidos impulsaron inversiones en instalaciones hiperescala e infraestructura de ciudades inteligentes. América del Sur avanzó con Brasil liderando la demanda regional vinculada a la modernización de los servicios financieros y la expansión del comercio electrónico. África también experimentó crecimiento a medida que los operadores de telecomunicaciones en Nigeria y Sudáfrica desplegaron micro centros de datos de borde para apoyar plataformas de dinero móvil y redes de distribución de contenido.

Panorama Competitivo

El mercado de servidores empresariales mostró una concentración moderada en 2025, con Dell Technologies, Hewlett Packard Enterprise, Super Micro Computer, Lenovo e Inspur dominando colectivamente los envíos unitarios globales, aunque la porción restante estaba fragmentada entre fabricantes de diseño original taiwaneses, integradores regionales y proveedores de marca blanca que compiten agresivamente en precio y personalización.

Dell Technologies aprovechó su modelo de ventas directas y su cartera PowerEdge para enfatizar los servidores GPU enfriados por líquido y la financiación como servicio que aplazó los gastos de capital iniciales para los clientes empresariales. Hewlett Packard Enterprise se centró en sus plataformas Cray EX y Apollo, que integraron los precios basados en consumo de HPE GreenLake y se diferenciaron por su trayectoria en computación de alto rendimiento. La presencia en el mercado de Super Micro Computer se expandió, impulsada por sus Soluciones de Bloques de Construcción que permitieron a los hiperescaladores configurar chasis optimizados para GPU con tiempos de despliegue más rápidos que los ciclos tradicionales de fabricación bajo pedido.

Los patrones estratégicos en 2025 se centraron en la integración vertical, los precios basados en consumo y la diversificación geográfica. Dell Technologies adquirió una participación minoritaria en una empresa emergente de enfriamiento líquido para asegurar la prioridad en la cadena de suministro de soluciones térmicas, mientras que Hewlett Packard Enterprise amplió su cartera GreenLake para incluir ofertas de GPU como servicio que convirtieron los gastos de capital en suscripciones mensuales predecibles. Lenovo estableció una empresa conjunta con Saudi Aramco para ensamblar servidores localmente, captando contratos del sector público que exigen contenido local por valor. La intensidad competitiva es más alta en el segmento de servidores de volumen, donde los precios de venta promedio disminuyeron anualmente entre 2020 y 2025, comprimiendo los márgenes brutos de los proveedores que carecen de diferenciación en eficiencia de cadena de suministro o flexibilidad de financiación. La adopción tecnológica está redefiniendo la dinámica competitiva, ya que los proveedores que integran enfriamiento líquido, interconexiones de fotónica de silicio y configuraciones de BIOS optimizadas para IA obtienen primas sobre las plataformas x86 de productos básicos, aunque requieren inversiones de capital en I+D y fabricación que los actores más pequeños tienen dificultades para financiar.

Líderes de la Industria de Servidores Empresariales

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

IBM Corporation

Lenovo Group Limited

Inspur Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Dell Technologies anunció una expansión de USD 1.200 millones en la fabricación de enfriamiento líquido en Austin, Texas, con el objetivo de producir 50.000 servidores optimizados para GPU anualmente a finales de 2026.

- Noviembre de 2025: Hewlett Packard Enterprise obtuvo un contrato de USD 850 millones del Departamento de Energía de EE. UU. para una supercomputadora de 2 exaflops basada en la arquitectura Cray EX con aceleradores AMD Instinct MI300A.

- Octubre de 2025: Super Micro Computer se asoció con Broadcom para codesarrollar servidores utilizando el tejido Jericho3-AI y conmutadores Ethernet integrados de 800 gigabits para clústeres de IA.

- Septiembre de 2025: Lenovo inauguró una planta de ensamblaje de servidores de USD 600 millones en Riad, Arabia Saudita, en asociación con Saudi Aramco, produciendo 100.000 servidores optimizados para rack anualmente.

Alcance del Informe del Mercado Global de Servidores Empresariales

Un servidor empresarial es un servidor informático que ejecuta programas para satisfacer colectivamente los requisitos de una empresa en lugar de los de un usuario individual, un departamento o una aplicación especializada.

El Informe del Mercado de Servidores Empresariales está segmentado por Sistema Operativo (Linux, Windows, UNIX y Otros Sistemas Operativos), Clase de Servidor (Servidor de Gama Alta, Servidor de Gama Media y Servidor de Volumen), Tipo de Servidor (Blade, Multi-Nodo, Torre y Optimizado para Rack), Vertical de Usuario Final (TI y Telecomunicaciones, Servicios Bancarios, Financieros y de Seguros, Fabricación, Comercio Minorista, Sector Sanitario, Medios de Comunicación y Entretenimiento, y Otros Verticales de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Linux |

| Windows |

| UNIX |

| Otros Sistemas Operativos |

| Servidor de Gama Alta |

| Servidor de Gama Media |

| Servidor de Volumen |

| Blade |

| Multi-Nodo |

| Torre |

| Optimizado para Rack |

| TI y Telecomunicaciones |

| Servicios Bancarios, Financieros y de Seguros |

| Fabricación |

| Comercio Minorista |

| Sector Sanitario |

| Medios de Comunicación y Entretenimiento |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Italia | |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Sistema Operativo | Linux | |

| Windows | ||

| UNIX | ||

| Otros Sistemas Operativos | ||

| Por Clase de Servidor | Servidor de Gama Alta | |

| Servidor de Gama Media | ||

| Servidor de Volumen | ||

| Por Tipo de Servidor | Blade | |

| Multi-Nodo | ||

| Torre | ||

| Optimizado para Rack | ||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | |

| Servicios Bancarios, Financieros y de Seguros | ||

| Fabricación | ||

| Comercio Minorista | ||

| Sector Sanitario | ||

| Medios de Comunicación y Entretenimiento | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Italia | ||

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servidores empresariales para 2031?

Se espera que alcance USD 140,55 mil millones, creciendo a una CAGR del 6,75% durante 2026-2031.

¿Qué sistema operativo lidera actualmente los despliegues de servidores empresariales?

Linux domina con una participación del 65,72% en 2025 y mantiene el crecimiento más rápido hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los estímulos gubernamentales, los mandatos de nube soberana y los incentivos de fabricación local elevan la CAGR regional al 7,33%.

¿Cómo afecta la escasez de GPU a la adquisición de servidores?

Los plazos de entrega se extienden hasta 26 semanas para los compradores de nivel 2, retrasando los ingresos y llevando a algunos clientes a aceleradores alternativos.

¿Qué segmento se beneficia más de las inversiones en IA?

Los servidores de gama alta con alta densidad de GPU se expanden a una CAGR del 6,81% a medida que las empresas priorizan el entrenamiento e inferencia de IA.

Última actualización de la página el: