Tamaño y Participación del Mercado de Encoders

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

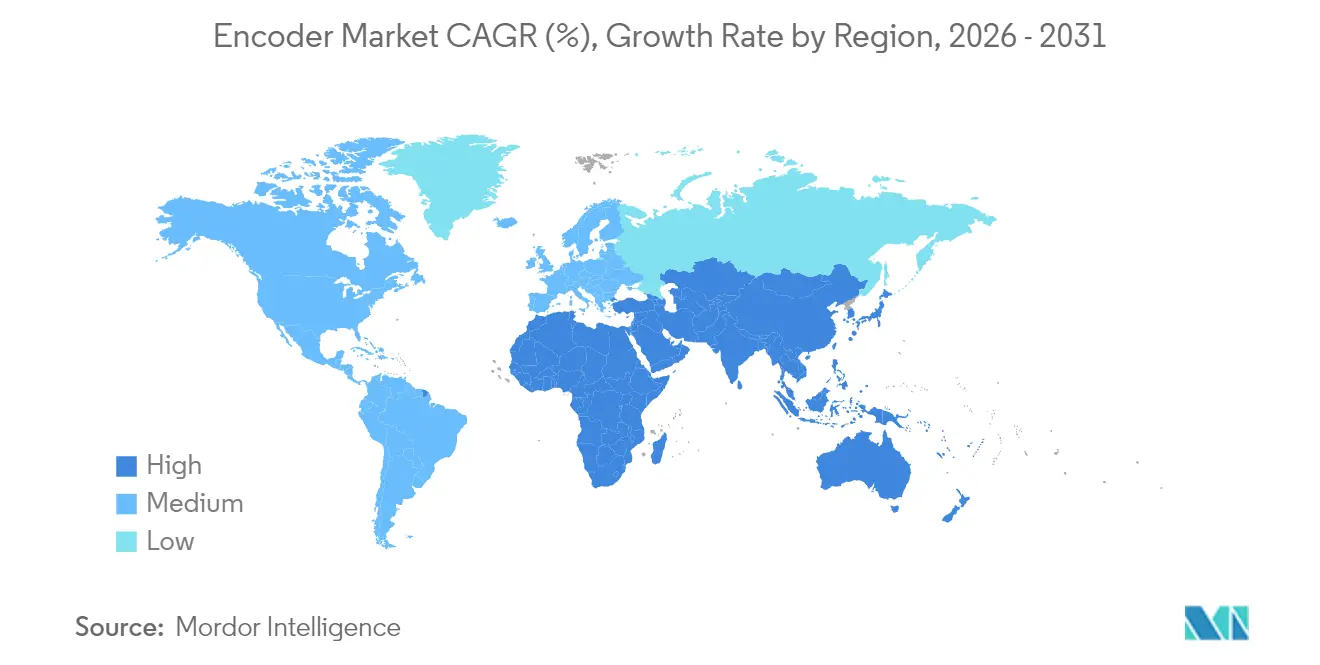

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encoders por Mordor Intelligence

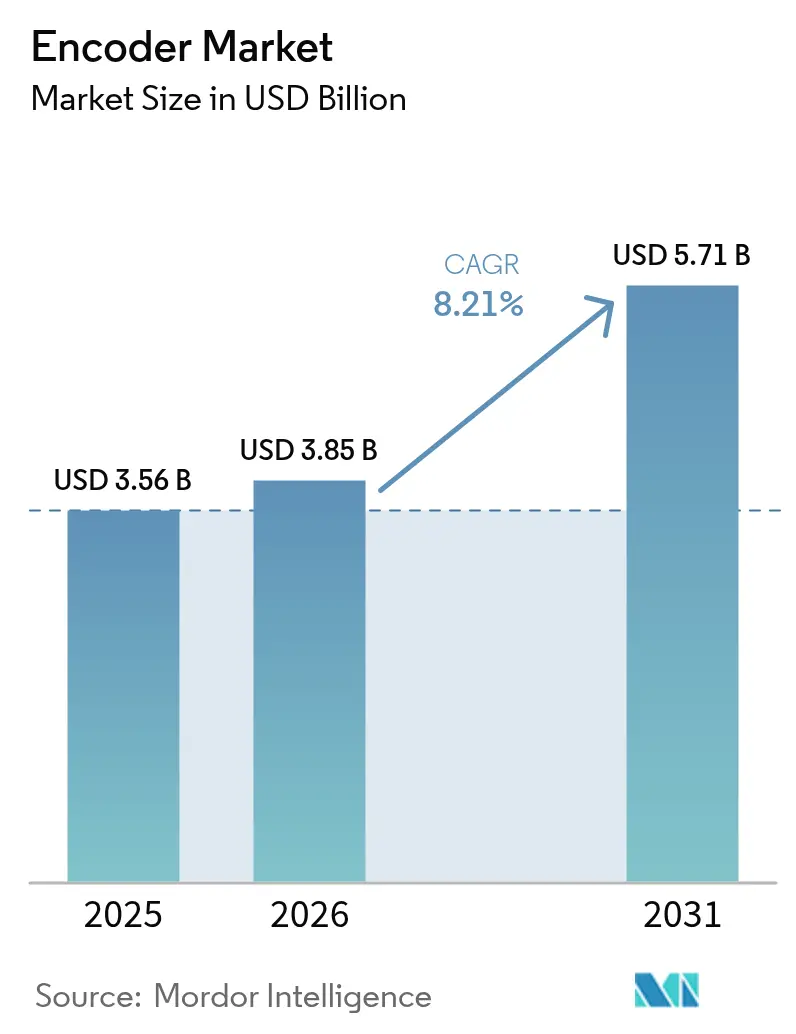

El tamaño del mercado de encoders en 2026 se estima en USD 3,85 mil millones, creciendo desde el valor de 2025 de USD 3,56 mil millones con proyecciones para 2031 que muestran USD 5,71 mil millones, creciendo a una CAGR del 8,21% durante 2026-2031. La sostenida automatización en planta de producción, la expansión de los robots colaborativos y el endurecimiento de las normas de seguridad funcional son las principales fuerzas que impulsan esta expansión. La demanda acumulada de retroalimentación de mayor resolución está acelerando la migración de diseños incrementales a absolutos, mientras que los módulos integrados de motor-encoder acortan el tiempo de ensamblaje y mejoran el tiempo medio entre fallos. Asia-Pacífico, liderado por China, Japón e India, contribuye con el mayor volumen de envíos y también registra la tasa de crecimiento más rápida a medida que los fabricantes regionales escalan líneas de envasado de precisión, electrónica y máquinas herramienta. Los proveedores europeos consolidados mantienen el liderazgo en productos ópticos de resolución submicrónica, aunque las soluciones de circuitos integrados magnéticos de rápida mejora procedentes de Suzhou y Shenzhen han ampliado la competencia de precios a nivel mundial y han orientado a muchos compradores hacia alternativas híbridas o inductivas.

Conclusiones Clave del Informe

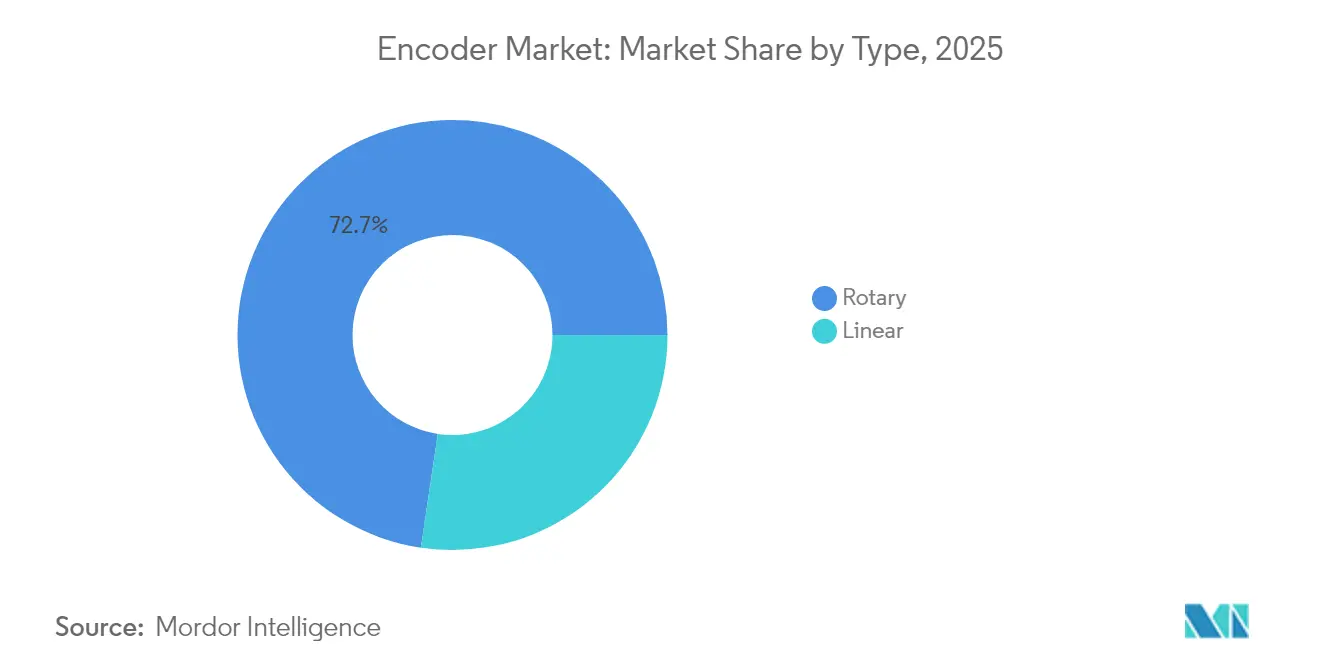

- Por tipo de producto, los dispositivos rotativos representaron el 72,65% de la participación del mercado de encoders en 2025; los encoders lineales registran la CAGR más rápida del 7,28% hasta 2031.

- Por tecnología, los sistemas ópticos lideraron con el 51,85% de los ingresos en 2025, mientras que los diseños magnéticos registran el mayor crecimiento del 8,17% hasta 2031.

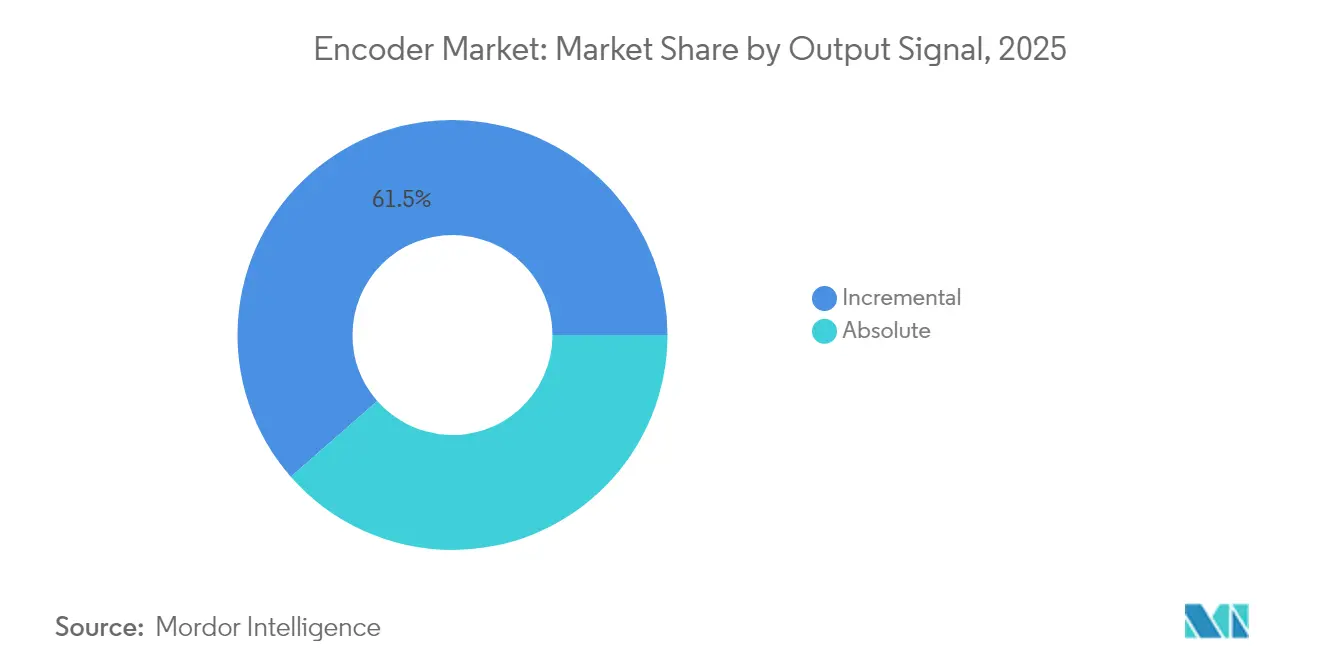

- Por señal de salida, las unidades incrementales controlaron el 61,45% del tamaño del mercado de encoders en 2025, aunque los encoders absolutos se expanden a un ritmo anual del 8,62%.

- Por industria de usuario final, la automatización industrial representó el 38,55% de los ingresos de 2025; los dispositivos médicos representan la aplicación de más rápido crecimiento con una CAGR del 9,11%.

- Por geografía, Asia-Pacífico lideró el 35,25% de las ventas globales en 2025 y mantiene una CAGR del 9,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Encoders

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de robots colaborativos en la UE | +0.6% | Europa Occidental y del Norte | Mediano plazo (2-4 años) |

| Líneas de envasado inteligente en China | +0.8% | China, Taiwán | Corto plazo (≤2 años) |

| Normas de seguridad SIL 2/3 en Japón | +0.5% | Japón | Largo plazo (≥4 años) |

| Expansión de máquinas CNC impulsada por el PLI en India | +0.4% | India | Mediano plazo (2-4 años) |

| Migración de la robótica médica en EE. UU. hacia módulos integrados de motor-encoder | +0.5% | Estados Unidos | Corto plazo (≤2 años) |

| Demanda de litografía de semiconductores para retroalimentación subnanométrica | +0.7% | Fábricas de nivel 1 globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de robots colaborativos en la UE

El uso más amplio de cobots en plantas alemanas, francesas y nórdicas requiere retroalimentación submicrónica para garantizar una interacción segura entre humanos y robots. Los fabricantes de equipos originales especifican ahora encoders con resolución de 1 nm y precisión de sistema de ±4 µm para cumplir las normas de limitación de fuerza, lo que permite a los robots detectar el más mínimo contacto y detenerse en milisegundos. La óptica absoluta de alta resolución, como la línea RESOLUTE de Renishaw, cumple estos umbrales y admite velocidades de hasta 100 m/s, lo que permite a los proveedores de automatización aumentar el rendimiento sin comprometer la protección de los trabajadores. La implementación más amplia de sistemas conformes con ISO/TS 15066 está, por tanto, elevando los precios de venta medios en el mercado de encoders incluso a medida que los volúmenes unitarios aumentan [1]Renishaw plc, "Sistema de Encoder Absoluto RESOLUTE," renishaw.com .

Líneas de envasado inteligente de China

Los envasadores de electrónica y productos farmacéuticos en China operan líneas que posicionan piezas con tolerancias inferiores a 100 nm mientras procesan cientos de unidades por minuto. Las vibraciones, las fluctuaciones térmicas y las partículas en suspensión obligan a los constructores de líneas a combinar escalas ópticas con carcasas robustas o a cambiar a formatos inductivos que aún ofrecen precisión a escala nanométrica. Cada proyecto de expansión suele especificar múltiples ejes de retroalimentación, por lo que el crecimiento en este segmento vertical eleva materialmente los envíos de encoders. Los subsidios provinciales para fábricas totalmente automatizadas amplifican la demanda al reducir los obstáculos de capital para los fabricantes de nivel medio.

Normas de seguridad funcional (SIL 2/3) en las industrias de procesos japonesas

Los centros químicos y farmacéuticos en Japón deben demostrar ahora el cumplimiento de los mandatos SIL 2/3 que garantizan un apagado seguro si falla cualquier componente individual. Los encoders con pistas redundantes y diagnósticos integrados ganan cuota de mercado porque adquieren la posición absoluta al encenderse y validan la integridad de la señal en tiempo real. El conjunto de normas impulsa la sustitución anticipada de unidades incrementales heredadas, alargando los ingresos medios por instalación y reforzando el mercado de encoders en un país ya conocido por su alta densidad de automatización.

Crecimiento de máquinas herramienta CNC respaldado por el PLI en India

El programa de Incentivos Vinculados a la Producción de India ha movilizado USD 19,3 mil millones (₹1,61 lakh crore) de capital comprometido y ha creado más de 1,15 millones de empleos en líneas de electrónica, dispositivos médicos y automoción. Los constructores de máquinas CNC que responden a nuevos pedidos nacionales están equipando nuevos husillos y motores lineales con encoders rotativos de alta precisión para mantener tolerancias de piezas a nivel de micras. El consiguiente aumento de la demanda unitaria apoya el ensamblaje local de subcomponentes de encoders y atrae a proveedores extranjeros a incrementar el abastecimiento en India [2]Oficina de Información de Prensa, "El Programa PLI Genera una Producción de ₹14 Lakh Crore en 14 Sectores," pib.gov.in .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallos de encoders ópticos inducidos por polvo | -0.3% | Corredores de acero y cemento de la ASEAN | Corto plazo (≤2 años) |

| Erosión de precios por circuitos integrados magnéticos de bajo coste | -0.4% | Automatización de nivel medio global | Mediano plazo (2-4 años) |

| Controles de exportación de EE. UU. y la UE sobre encoders de ultra precisión | -0.2% | China continental | Corto plazo (≤2 años) |

| Prima de precio residual de los encoders absolutos | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fallos por contaminación óptica en acerías de la ASEAN con alta concentración de polvo

La caída de partículas en los talleres de altos hornos obstruye los discos de código tradicionales, lo que provoca pérdidas repentinas de posición e interrupciones no programadas. Los gestores de instalaciones se orientan ahora hacia la detección magnética o inductiva, que tolera los residuos sin sacrificar el tiempo de actividad, lo que frena la demanda de sustitución de modelos ópticos y ralentiza marginalmente los ingresos del mercado de encoders en nichos de industria pesada [3]Baumer Group, "Encoders sin Rodamientos para Entornos Industriales Severos," baumer.com .

Encoders de circuitos integrados magnéticos de bajo coste de Suzhou y Shenzhen que impulsan la erosión de precios

Los avances a nivel de fundición permiten a las empresas chinas sin fábrica propia ofrecer encoders de un solo chip de 10 a 12 bits a una fracción del precio de los productos heredados. Los clientes de automatización general adoptan estos componentes para cintas transportadoras y brazos de selección y colocación donde la resolución máxima es menos crítica. Una mayor oferta ejerce presión a la baja sobre los precios de venta medios en todo el mundo, reduciendo los márgenes brutos y limitando la expansión de ingresos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio rotativo reforzado por la aceleración lineal

Los dispositivos rotativos generaron el 72,65% de los ingresos del mercado de encoders en 2025, ya que prácticamente todos los servomotores y articulaciones de robots necesitan retroalimentación angular. Su base consolidada, la amplia oferta de tamaños de eje y la compatibilidad directa con accionamientos disponibles en el mercado mantienen la demanda boyante. Sin embargo, los encoders lineales registran una CAGR del 7,28% hasta 2031, ya que los equipos de posicionamiento de semiconductores, las etapas de litografía y las mesas de accionamiento directo priorizan la traslación sin fricción. El tamaño del mercado de encoders para soluciones lineales está previsto que aumente desde USD 973,66 millones en 2025 hasta USD 1,48 mil millones en 2031, impulsado por los constructores de máquinas herramienta que sustituyen los conjuntos de husillo de bolas por deslizadores de cojinete de aire o levitación magnética. El crecimiento en la fabricación aditiva también favorece las escalas lineales que proporcionan control de eje z en bucle cerrado con granularidad submicrónica.

El uso emergente de diseños cerrados como el FORTiS de Renishaw reduce el tiempo de inactividad en centros de mecanizado ricos en refrigerante, mientras que las variantes de ultra alto vacío capturan cuota en cámaras de litografía EUV. Aunque las actualizaciones sostienen los volúmenes rotativos, los equipos de capital de nueva construcción incorporan cada vez más sensores duales —rotativo para la posición del husillo y lineal para el movimiento del carro— lo que eleva los envíos totales del mercado de encoders sin canibalizar ninguna de las dos subcategorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Precisión óptica frente a resiliencia magnética

Los encoders ópticos mantuvieron el 51,85% de los ingresos en 2025, impulsados por modelos de resolución de 1 nm requeridos en equipos de posicionamiento de obleas, máquinas de medición por coordenadas y cobots de alta gama. La participación del mercado de encoders para unidades ópticas puede disminuir marginalmente para 2031 a medida que las opciones magnéticas reduzcan la brecha histórica de resolución. Los dispositivos magnéticos se expanden a una CAGR del 8,17% porque resisten la niebla de aceite, el polvo y las amplias variaciones de temperatura, lo que reduce el coste total de propiedad en aplicaciones de acero, minería y turbinas eólicas. Los magnéticos absolutos sin batería lanzados recientemente por Nidec amplían aún más los casos de uso al eliminar los supercondensadores y los ciclos de mantenimiento.

Las plataformas capacitivas e inductivas ocupan nichos bien definidos: los encoders capacitivos resisten las interferencias electromagnéticas para camas de resonancia magnética e implantadores de iones de semiconductores, mientras que las soluciones inductivas prosperan en zonas de grado alimentario o de lavado gracias a sus carcasas totalmente selladas. Los proveedores destinan recursos de I+D a pilas híbridas que combinan tiras de código óptico con pistas de referencia magnética, gestionando una elevada desalineación axial sin pérdida de repetibilidad nanométrica. Esta convergencia debería mantener la diferenciación del mercado de encoders centrada en el firmware, los diagnósticos y la conectividad más que en la física de detección pura.

Por Señal de Salida: Los absolutos ganan impulso sobre los incrementales

Los encoders incrementales lideraron los envíos unitarios en 2025 porque los PLC y los variadores de frecuencia variable ya admiten entradas en cuadratura y porque los dispositivos cuestan entre un 15% y un 20% menos. Sin embargo, los formatos absolutos registran una CAGR del 8,62% —superando a todas las demás categorías— ya que los usuarios no pueden permitirse el retorno a la posición de origen tras un corte de energía en almacenes sin operarios o en quirófanos. El tamaño del mercado de encoders para modelos absolutos está proyectado para aumentar desde USD 1,37 mil millones en 2025 hasta USD 2,25 mil millones en 2031. Las primas de precio están cayendo a medida que los circuitos integrados de aplicación específica magnéticos de una vuelta integran el conteo multivuelta mediante recolección de energía, mientras que los discos ópticos de alta gama comparten ahora matrices de fotodiodos entre dos pistas para reducir la lista de materiales.

El escaneado inductivo de nueva generación de Heidenhain ofrece una salida de 22 bits en un paquete de brida de 35 mm, adecuado para robots colaborativos y seleccionadores delta donde las restricciones de espacio son estrictas. A medida que los presupuestos de equipos de capital incorporan cada vez más el tiempo de inactividad en los modelos de coste del ciclo de vida, la capacidad de los encoders absolutos para arrancar desde el reposo con plena conciencia posicional a menudo justifica el gasto inicial adicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La columna vertebral industrial se encuentra con la innovación médica

La fabricación discreta capturó el 38,55% de los ingresos de 2025, respaldada por líneas de producción de automoción, electrodomésticos y electrónica que despliegan cientos de ejes por instalación. El crecimiento sigue vinculado al ajuste de los objetivos de tiempo de ciclo y a un mayor rendimiento en el primer paso, ambos beneficiados por la retroalimentación de posición en tiempo real. La industria de encoders encuentra oportunidades incrementales en dispositivos médicos donde los robots quirúrgicos, los gantries de tomografía computarizada y las bombas de infusión deben rastrear el movimiento dentro de bandas submilimétricas. La adopción médica registra una CAGR del 9,11% a medida que los hospitales en Estados Unidos y Europa Occidental aceleran la digitalización de los quirófanos.

Los trenes de transmisión de vehículos eléctricos sostienen una demanda unitaria constante de resolvers y encoders de eje de motor, especialmente en China, donde los fabricantes de equipos originales locales envían millones de motores eléctricos anualmente. Los fabricantes de semiconductores representan un grupo más pequeño pero de alto margen, ya que cada escáner de litografía puede incorporar más de 120 encoders lineales y rotativos, muchos con precios muy por encima de los niveles de productos básicos. En todos estos segmentos verticales, la integración con protocolos Ethernet industrial y el firmware de mantenimiento predictivo emerge como un diferenciador clave.

Análisis Geográfico

Asia-Pacífico lideró con el 35,25% de los ingresos globales en 2025 y mantiene una CAGR del 9,45% hasta 2031. El respaldo de la política china para fábricas inteligentes y fábricas de semiconductores compuestos continúa canalizando pedidos de encoders hacia las provincias costeras. La base instalada de robots en Japón supera las 420 unidades por cada 10.000 trabajadores, manteniendo la demanda resiliente de componentes de retroalimentación con certificación SIL que se adaptan a las huellas de servoaccionamientos heredados. El tramo del PLI de India impulsa las ganancias incrementales más rápidas, con pedidos de encoders vinculados a nuevas líneas de CNC, PCB y dispositivos médicos financiadas bajo el programa. El tamaño del mercado de encoders en Asia-Pacífico se mueve por tanto desde USD 1,26 mil millones en 2025 hacia USD 2,16 mil millones en 2031.

América del Norte y Europa representan conjuntamente aproximadamente la mitad de la facturación de 2025, impulsadas por la aeroespacial, la robótica médica y el mecanizado de precisión. Estados Unidos ancla la demanda de grado clínico: la plataforma quirúrgica OTTAVA™ de Johnson & Johnson MedTech integra encoders ópticos ultracompactos en cada brazo robótico para garantizar una repetibilidad submilimétrica. Los proveedores alemanes y suizos exportan escalas de alta precisión a todo el mundo, consolidando el papel de Europa como centro de innovación incluso cuando los volúmenes unitarios migran hacia el Este. Los subsidios de la UE para el despliegue de robots colaborativos canalizan los ingresos hacia soluciones de retroalimentación de clase 1 nm, elevando el precio de venta medio en toda la región.

América Latina y Oriente Medio y África siguen siendo regiones contribuyentes más pequeñas, aunque registran un crecimiento constante de un solo dígito a medida que las plantas existentes modernizan cintas transportadoras automatizadas, paletizadoras y líneas de embotellado. Los ensambladores de automóviles brasileños y los proveedores de nivel 1 mexicanos añaden ahora encoders magnéticos a los accionamientos de motores como parte de renovaciones más amplias de la Industria 4.0. Los productores de petróleo de los estados del Golfo especifican diseños inductivos y magnéticos robustecidos con clasificación para 125 °C de temperatura ambiente y certificados para zonas Clase 1 División 2. Esta adopción diversifica el mercado global de encoders y protege a los proveedores frente a las desaceleraciones cíclicas en cualquier geografía.

Panorama Competitivo

La batalla por la cuota de mercado sigue abierta, sin que ninguna empresa supere el 15% de los ingresos globales. Los líderes europeos como Renishaw, Heidenhain y Baumer protegen los nichos de alta precisión lanzando salidas digitales multiprotocolo, variantes de seguridad funcional y firmware de automonitorización. Los conglomerados japoneses Omron y Panasonic se centran en la integración mecatrónica que acorta el tiempo de puesta en marcha para los clientes fabricantes de equipos originales. Mientras tanto, los competidores chinos, incluidos Shanghai SICK, HONTKO y varias empresas de circuitos integrados de Suzhou, inundan el espacio de automatización de nivel medio con productos de sistema en chip magnético de 12 bits que reducen los costes de la lista de materiales en un 30% en comparación con las unidades ópticas tradicionales.

Los movimientos estratégicos dependen cada vez más de las asociaciones de ecosistema. Heidenhain codesarrolla matrices de escaneado inductivo con el fabricante de accionamientos Siemens para integrar retroalimentación de posición de alto ancho de banda directamente dentro de las carcasas de los servoaccionamientos. Renishaw colabora con empresas de impresión metálica en 3D para alimentar datos de etapa en tiempo real en los bucles de control del baño de fusión, mejorando la calidad de construcción y abriendo un lucrativo servicio de calibración posventa. Nidec alinea su nuevo encoder magnético sin batería con sus servomotores propios, ofreciendo una pila de movimiento unificada que elimina los módulos de alimentación de respaldo.

Las oportunidades de espacio en blanco se centran en la analítica de mantenimiento predictivo. Los proveedores que recopilan estadísticas de señales de error, firmas de vibración y deriva de temperatura pueden advertir a los ingenieros de planta de un fallo inminente del encoder con varias semanas de antelación. Añadir esta capa de información permite a los proveedores vender suscripciones de software que multiplican los ingresos y diferencian el hardware que de otro modo corre el riesgo de convertirse en un producto básico. El mercado de encoders se desplaza por tanto desde el mero suministro de componentes hacia plataformas integradas de inteligencia de movimiento.

Líderes de la Industria de Encoders

Omron Corporation

Dr. Johannes Heidenhain GmbH

Rockwell Automation Inc.

Honeywell International

Pepperl+Fuchs SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nidec introdujo encoders magnéticos sin batería para sus servomotores, eliminando la alimentación de respaldo mientras conserva la información de posición absoluta.

- Noviembre de 2024: Johnson & Johnson MedTech recibió la autorización de la FDA para el sistema quirúrgico robótico OTTAVA™ que incorpora encoders de alta precisión para mejorar el flujo de trabajo quirúrgico.

- Febrero de 2024: Heidenhain presentó la tecnología de escaneado inductivo de nueva generación que reduce el ruido de señal y aumenta la resolución para tareas de automatización de fábricas.

- Enero de 2024: Renishaw amplió la familia RESOLUTE con variantes de Seguridad Funcional certificadas para aplicaciones SIL 2/3.

Alcance del Informe del Mercado Global de Encoders

Los encoders son componentes añadidos a un motor de corriente continua para convertir el movimiento mecánico en pulsos digitales que la electrónica de control integrada puede interpretar. El propósito principal de los encoders es transformar la información de un formato a otro para la estandarización, el ajuste de velocidad o el control de seguridad.

El mercado de encoders está segmentado por tipo (rotativo y lineal), tecnología (óptico, magnético y fotoeléctrico), industria de usuario final (automoción, electrónica, textil, maquinaria de impresión, industrial y médico) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Rotativo |

| Lineal |

| Óptico |

| Magnético |

| Capacitivo |

| Inductivo |

| Otras Tecnologías |

| Incremental |

| Absoluto |

| Automoción |

| Electrónica y Semiconductores |

| Industrial |

| Textil |

| Maquinaria de Impresión |

| Dispositivos Médicos |

| Energía y Potencia |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Rotativo | |

| Lineal | ||

| Por Tecnología | Óptico | |

| Magnético | ||

| Capacitivo | ||

| Inductivo | ||

| Otras Tecnologías | ||

| Por Señal de Salida | Incremental | |

| Absoluto | ||

| Por Industria de Usuario Final | Automoción | |

| Electrónica y Semiconductores | ||

| Industrial | ||

| Textil | ||

| Maquinaria de Impresión | ||

| Dispositivos Médicos | ||

| Energía y Potencia | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Encoders?

Se espera que el tamaño del Mercado de Encoders alcance USD 3,85 mil millones en 2026 y crezca a una CAGR del 8,21% para alcanzar USD 5,71 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Encoders?

En 2026, se espera que el tamaño del Mercado de Encoders alcance USD 3,85 mil millones.

¿Quiénes son los actores clave en el Mercado de Encoders?

Omron Corporation, Honeywell International, Schneider Electric, Rockwell Automation Inc. y Panasonic Corporation son las principales empresas que operan en el Mercado de Encoders.

¿Cuál es la región de más rápido crecimiento en el Mercado de Encoders?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué años cubre este Mercado de Encoders y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Encoders se estimó en USD 3,85 mil millones. El informe cubre el tamaño histórico del Mercado de Encoders para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Encoders para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: