Tamaño y Participación del Mercado del Cobre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

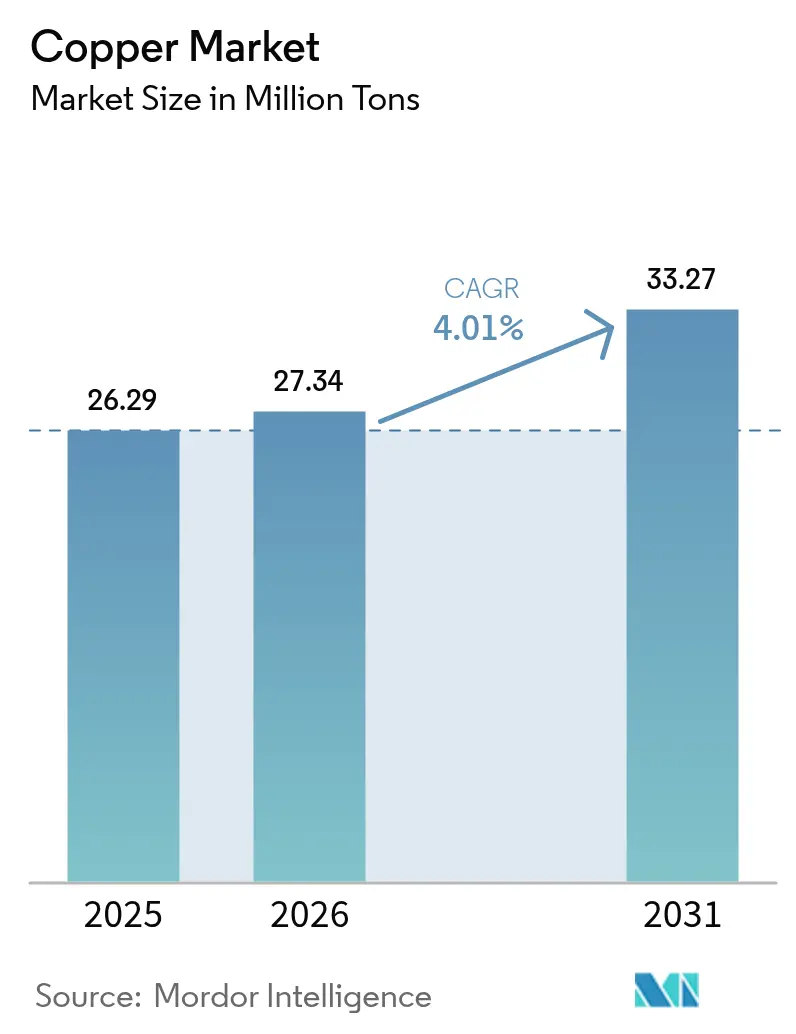

| Volumen del Mercado (2026) | 27.34 Millones de toneladas |

| Volumen del Mercado (2031) | 33.27 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Cobre por Mordor Intelligence

El tamaño del Mercado del Cobre en 2026 se estima en 27,34 millones de toneladas, creciendo desde el valor de 2025 de 26,29 millones de toneladas, con proyecciones para 2031 que muestran 33,27 millones de toneladas, creciendo a una CAGR del 4,01% durante 2026-2031. Esta expansión está determinada por las tendencias estructurales de electrificación, la intensidad de cobre cinco veces mayor en los proyectos de energía renovable, y los programas de modernización de redes que en conjunto ejercen presión sobre una cadena de suministro ya ajustada. La mayor demanda de vehículos eléctricos, la construcción de centros de datos y el despliegue de ciudades inteligentes está impulsando a los mineros a acelerar las expansiones en yacimientos existentes, incluso cuando los grados de mineral disminuyen. Las ventajas de eficiencia energética del reciclaje y su menor huella de carbono hacen que el suministro secundario sea económica y reputacionalmente atractivo para las empresas de servicios públicos, los fabricantes de automóviles y los fabricantes de electrónica que buscan opciones de aprovisionamiento resilientes. El mercado del cobre también navega por las oscilaciones de precios provocadas por el comercio especulativo y la incertidumbre arancelaria, lo que lleva a los fabricantes a asegurar contratos a largo plazo o a diversificarse hacia chatarra como materia prima cuando las opciones de cobertura resultan costosas.

Conclusiones Clave del Reporte

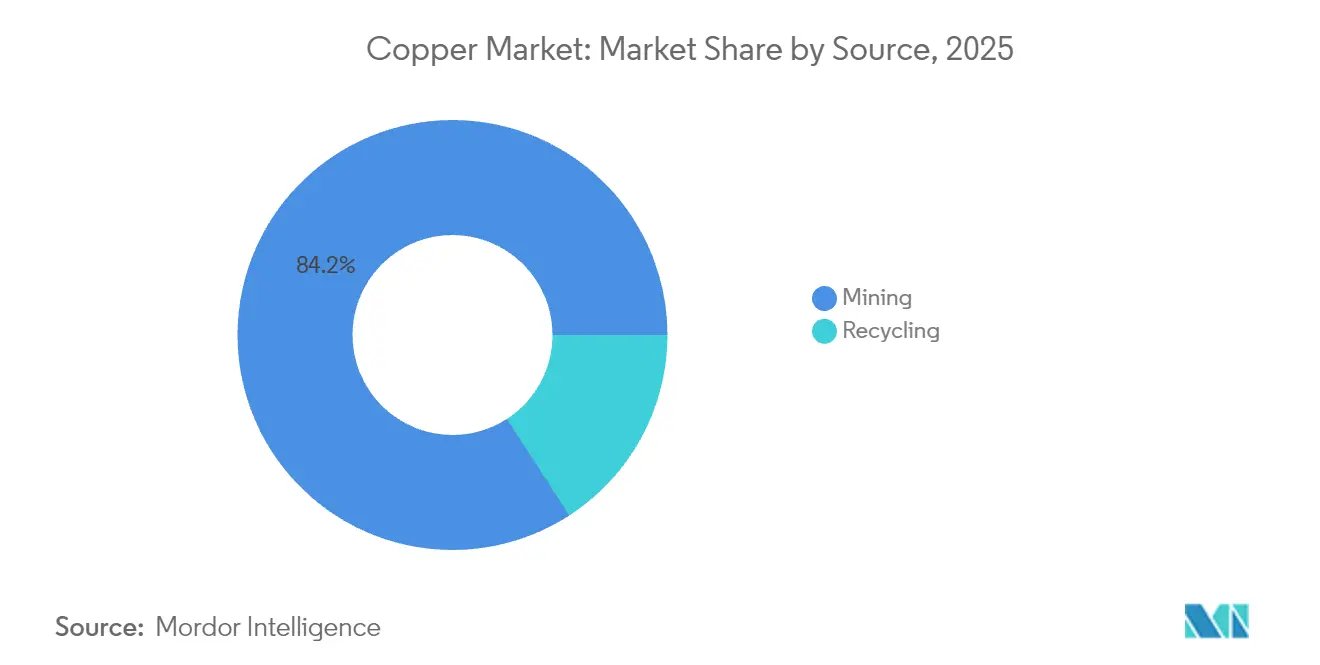

- Por fuente, la minería representó el 84,15% de la participación del mercado del Cobre en 2025, mientras que se proyecta que el reciclaje registre la CAGR más rápida del 5,42% hasta 2031.

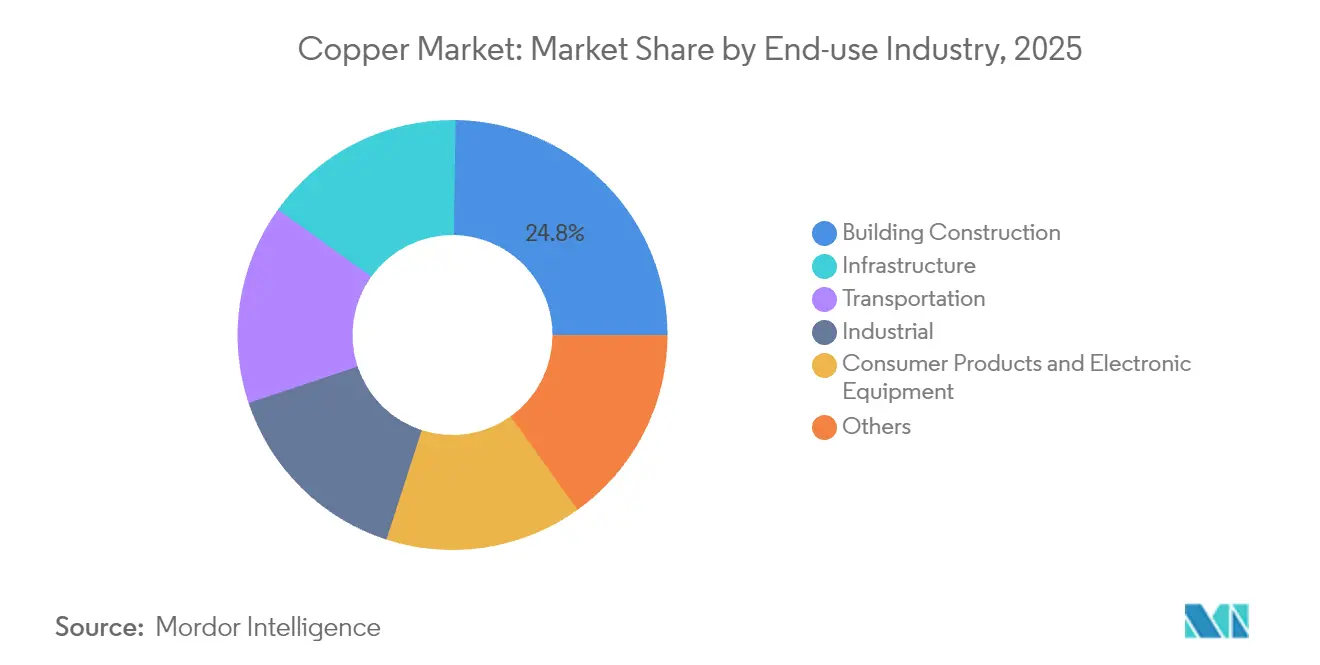

- Por industria de uso final, la construcción de edificios lideró con una participación de ingresos del 24,78% en 2025; las aplicaciones de infraestructura avanzan a una CAGR del 4,44% hasta 2031.

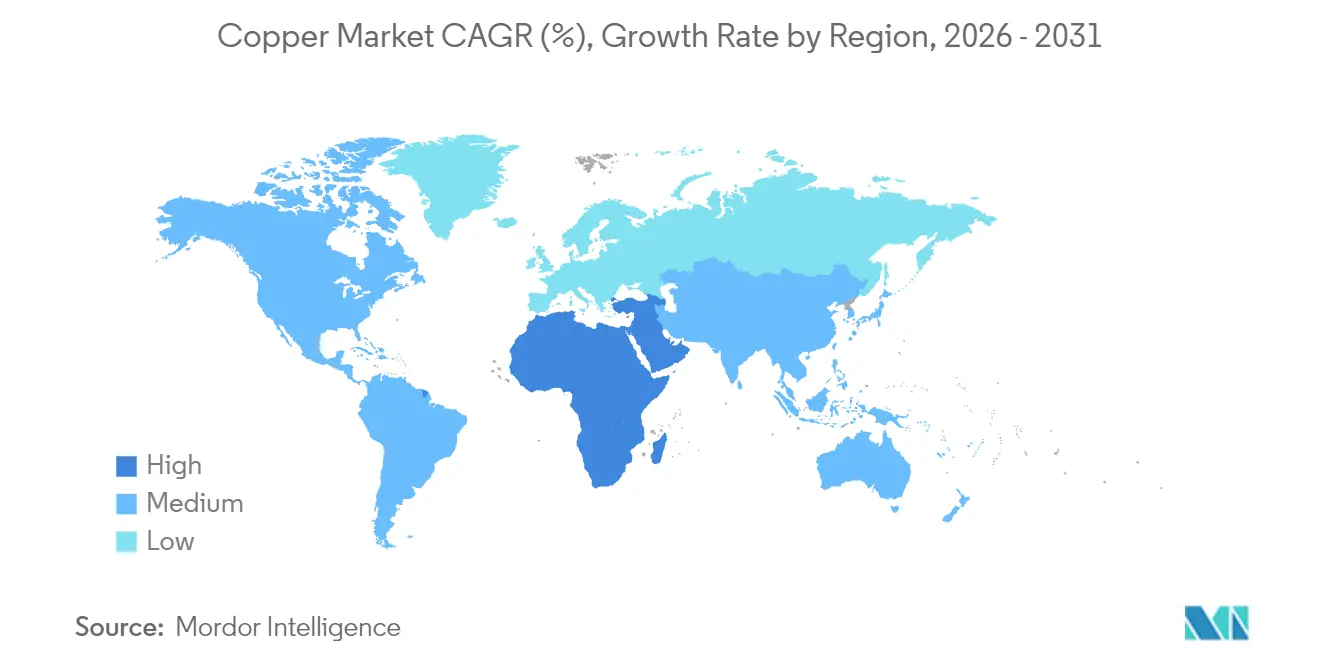

- Por geografía, Asia-Pacífico dominó con el 70,30% de la participación del mercado del Cobre en 2025, mientras que se prevé que el segmento de Oriente Medio y África crezca a una CAGR del 5,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Cobre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Demanda de Energía Renovable y Electrificación de la Red | +1.2% | Global, con concentración en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Rápido Crecimiento en la Intensidad de Cobre en Vehículos Eléctricos | +0.9% | Núcleo de APAC, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Urbana en Mercados Emergentes | +0.7% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Cables Submarinos de HVDC para Energía Eólica Offshore | +0.4% | Europa, regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción del Cobre Antimicrobiano en el Sector Sanitario | +0.2% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Energía Renovable y Electrificación de la Red

Un solo megavatio de capacidad eólica o solar requiere aproximadamente cinco veces el cobre utilizado en la generación convencional, convirtiendo el desarrollo de energías renovables en el impulso estructural más fuerte sobre el mercado del cobre. Una turbina terrestre de 3 MW requiere 4,7 toneladas cortas de cobre, mientras que una instalación solar de 1 MW consume 5,5 toneladas cortas. Las actualizaciones de transmisión amplifican el efecto porque los enlaces de Corriente Continua de Alta Tensión (HVDC) requieren miles de toneladas cada uno, y los programas de fortalecimiento de la red se ejecutan en paralelo en todos los continentes. El plan de inversión de la Red Estatal de China y las redes troncales transfronterizas de energía eólica offshore de Europa ejemplifican ciclos de adquisición plurianuales que añaden volumen predecible al mercado del cobre[1]Agencia Internacional de Energía, "Redes Eléctricas y Materias Primas," iea.org.

Rápido Crecimiento en la Intensidad de Cobre en Vehículos Eléctricos

Los automóviles eléctricos de batería promedian 183 lb de cobre frente a 51 lb en los modelos de combustión interna, convirtiendo el transporte electrificado en una palanca de intensidad 3,6 veces mayor sobre el mercado del cobre. Esta demanda a nivel de vehículo se combina con la infraestructura de carga, donde un solo cargador rápido de corriente continua incorpora hasta 17 lb del metal. Los fabricantes de equipos originales (OEM) del sector automotriz están negociando contratos de suministro plurianuales para asegurar el abastecimiento antes de que las rampas de producción superen los plazos de desarrollo minero.

Expansión de la Infraestructura Urbana en Mercados Emergentes

Los proyectos de megaciudades en India, Indonesia y Nigeria incorporan grandes cargas de cobre en el cableado eléctrico, la fontanería y los sensores inteligentes. Solo India prevé un crecimiento anual de dos dígitos en el consumo, respaldado por una nueva fundición doméstica de 1.440 millones de USD diseñada para reducir la dependencia de las importaciones. La sustitución de las antiguas tuberías de plomo en las redes de agua de los Estados Unidos añade picos de demanda concentrados, destacando cómo la modernización de la infraestructura cataliza los patrones de pedidos de cobre a corto plazo.

Cables Submarinos de HVDC para Energía Eólica Offshore

Las líneas de transmisión submarinas que conectan los parques eólicos offshore con las redes terrestres pueden absorber varios miles de toneladas por ruta, y cada plataforma de energía eólica flotante amplía los requisitos de longitud del cable. Los proyectos en el Mar del Norte, el Estrecho de Taiwán y la costa del Pacífico de Japón crean agrupaciones regionales de uso de cobre que dependen de buques especializados en tendido de cables e insumos de cátodo de alta pureza, ambos factores que introducen riesgo de programación y picos de demanda episódicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Ambientales Estrictas y Retrasos en los Permisos | -0.8% | Global, con impacto particular en los mercados desarrollados | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Cobre Impulsada por el Comercio Especulativo | -0.6% | Mercados de materias primas globales | Corto plazo (≤ 2 años) |

| Competencia de Conductores Alternativos Ligeros | -0.3% | Aplicaciones industriales de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Estrictas y Retrasos en los Permisos

El desarrollo de una mina en ciclo completo se extiende más de dos décadas en las jurisdicciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) porque las evaluaciones de impacto ambiental, los planes de gestión del agua y los protocolos de consulta comunitaria imponen extensos hitos previos a la construcción. Los gastos de cumplimiento pueden añadir 50 millones de USD o más a los presupuestos de los proyectos y desalentar las propuestas en nuevos yacimientos, lo que motiva a los productores a favorecer las expansiones en yacimientos existentes o adquirir depósitos con permisos aprobados.

Volatilidad del Precio del Cobre Impulsada por el Comercio Especulativo

Durante 2024-2025, los precios de referencia se dispararon hasta 5,96 USD por lb antes de retroceder por debajo de 4,20 USD, una amplitud amplificada por el comercio algorítmico y la incertidumbre relacionada con los aranceles. Tales oscilaciones socavan la elaboración de presupuestos para los desarrolladores de parques eólicos y las cadenas de suministro de vehículos eléctricos (VE), lo que lleva a los usuarios a acortar los plazos de los contratos y a adoptar modelos dinámicos de gestión del riesgo de precios que asumen bandas más amplias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio de la Minería se Enfrenta al Renacimiento del Reciclaje

La minería suministró el 84,15% del volumen global en 2025, pero la materia prima secundaria se está expandiendo a una CAGR del 5,42% que supera el crecimiento de la producción primaria. El tamaño del mercado del Cobre para el material reciclado está creciendo más rápido que el suministro minado a medida que mejora la economía de la minería urbana, una vez que los grados de chatarra en la electrónica obsoleta superan los grados de mineral en un orden de magnitud. La producción secundaria de cobre requiere hasta un 90% menos de energía, alineándose con los mandatos corporativos de cero emisiones netas y los incentivos de financiación vinculados a criterios Ambientales, Sociales y de Gobernanza (ESG).

Escalar el reciclaje no es trivial porque la contaminación por aluminio y hierro infla los costos de prueba: los fabricantes de productos semiacabados gastan 28.000 USD al mes en controles de calidad y aun así rechazan aproximadamente 25 envíos al año. A pesar de estos desafíos operativos, el suministro de chatarra creció un 4,2% en 2024, el doble de la tasa de producción minada, lo que señala un giro duradero hacia los insumos de economía circular para el mercado del cobre.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Por Industria de Uso Final: El Liderazgo de la Construcción Cede ante el Impulso de la Infraestructura

La construcción de edificios mantuvo el 24,78% de los ingresos de 2025 en virtud de la demanda establecida de cableado y fontanería, sin embargo, la infraestructura está en camino de convertirse en el segmento de más rápida expansión del mercado del Cobre, avanzando a una CAGR del 4,44% hasta 2031. Las actualizaciones de la red con alta participación de energías renovables requieren cinco veces más cobre por MW que los activos de generación heredados.

La demanda del sector transporte se intensificará a medida que proliferen los vehículos eléctricos de batería y se desplieguen cargadores de alta potencia a lo largo de los corredores de carga. La inversión en centros de datos añade otro vector: una sola instalación de hiperescala despliega habitualmente más de 2.000 toneladas de cobre en barras colectoras, refrigeración e interconexiones de alta velocidad, una tendencia que se acentuará a medida que los clústeres de inteligencia artificial amplíen la densidad de los bastidores y los requisitos de consumo eléctrico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Análisis Geográfico

Asia-Pacífico concentró el 70,30% del consumo de 2025, impulsado por el ecosistema integrado de fundición a fabricación de China y el acelerado desarrollo de la red eléctrica de India. China también alberga el 44% de la capacidad de refinación global, otorgando a la región influencia en la fijación de precios y la capacidad de acumular cátodo cuando las curvas de futuros se vuelven en backwardation.

América del Norte y Europa siguen siendo mercados maduros pero están entrando en fases de renovación. Los Estados Unidos han cerrado cuatro refinerías desde el año 2000, exportando 341.000 t de concentrado para su procesamiento en el extranjero en 2023, sin embargo, la Ley de Reducción de la Inflación ha destinado fondos para relocalizar la capacidad de fundición. La agenda de energía eólica offshore de Europa exige la adquisición de cables HVDC que respaldan las importaciones de cátodo de grado premium, mientras que las estrictas directivas de reciclaje favorecen a las fundiciones secundarias que reducen las emisiones de Alcance 3 para los fabricantes intermedios.

Oriente Medio y África representa la arena de más rápido crecimiento, con una CAGR prevista del 5,21% a medida que los inversores de fondos soberanos canalizan capital hacia proyectos en Zambia, la República Democrática del Congo y Namibia. Los estados del Golfo también están financiando capacidad local de procesamiento posterior para protegerse contra la volatilidad de los ingresos petroleros, vinculando la materia prima africana con laminadoras y tuberas locales para crear una cadena de suministro sur-sur emergente para el mercado del cobre.

Panorama Competitivo

El Mercado del Cobre está moderadamente fragmentado. Las alianzas estratégicas se están multiplicando para compartir el riesgo de capital; el contrato de modernización de fundición de BHP con ABB y la empresa conjunta de 5.000 millones de USD de Anglo American con Codelco ilustran el modelo de coinversión. La adopción de tecnología diferencia los márgenes, ya que el transporte autónomo, los análisis de mantenimiento predictivo y la captura de carbono en las fundiciones reducen las curvas de costos y la intensidad de carbono. Los nuevos participantes del mercado centrados en aleaciones antimicrobianas y productos de conductividad ultraelevada compiten en atributos de rendimiento de nicho en lugar de volumen, fragmentando la parte posterior de la cadena de valor del mercado del cobre incluso cuando el suministro en la parte anterior sigue siendo intensivo en capital.

Líderes de la Industria del Cobre

Glencore

BHP

Codelco

Freeport-McMoRan

Grupo Mexico (Southern Copper)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Omán inauguró su primera planta industrial para convertir los residuos de minería de cobre heredados en cobre de alta pureza en el Wilayat de Suhar. La planta utiliza energía renovable y tecnologías ecológicas y fue desarrollada por Green Tech Mining and Services.

- Diciembre de 2024: Cyclic Materials Inc., un reciclador canadiense especializado en tierras raras y metales, firmó un acuerdo para suministrar a Glencore un mínimo de 10.000 toneladas métricas de cobre reciclado. Glencore, a su vez, procesará y refinará este metal en su fundición Horne y en la Refinería de Cobre en Quebec, transformándolo en cátodos de cobre.

Alcance del Reporte Global del Mercado del Cobre

El cobre es el tercer metal más consumido en el mundo. También es conocido como un material de alta conductividad eléctrica. Las propiedades del cobre incluyen buena conductividad eléctrica, excelente conductividad térmica, resistencia a la corrosión, alta ductilidad, reciclabilidad y naturaleza no magnética. El mercado del cobre está segmentado por industria de usuario final (automotriz y equipos pesados, construcción, eléctrica y electrónica, industrial y otras industrias de usuario final). El reporte también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de las principales regiones, en volumen (kilotones).

| Minería |

| Reciclaje |

| Construcción de Edificios |

| Infraestructura |

| Industrial |

| Transporte |

| Productos de Consumo y Equipos Electrónicos |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Minería | |

| Reciclaje | ||

| Por Industria de Uso Final | Construcción de Edificios | |

| Infraestructura | ||

| Industrial | ||

| Transporte | ||

| Productos de Consumo y Equipos Electrónicos | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el crecimiento proyectado de la demanda de cobre hasta 2031?

Se espera que el volumen global aumente de 27,34 millones de toneladas en 2026 a 33,27 millones de toneladas en 2031, apuntando a una CAGR del 4,01% impulsada por las energías renovables, los vehículos eléctricos y la infraestructura.

¿Cómo influye el reciclaje en el suministro futuro?

La materia prima secundaria está creciendo a una CAGR del 5,42%, proporcionando una fuente energéticamente eficiente que ayuda a reducir la brecha entre la creciente demanda y la limitada producción minera.

¿Qué región lidera actualmente el consumo?

Asia-Pacífico concentra el 70,30% de la demanda global de 2025 gracias al dominio de China en la refinación y al despliegue de infraestructura de India.

¿Por qué son importantes los cables submarinos de HVDC para los productores de cobre?

Cada enlace HVDC de energía eólica offshore puede consumir varios miles de toneladas de cobre de alta pureza, creando una demanda concentrada de grado premium en Europa y la costa asiática.

¿Cuáles son los principales riesgos para la expansión del suministro?

Los estrictos procesos de obtención de permisos y la volatilidad de los precios reducen el apetito inversor por las minas en nuevos yacimientos, extendiendo los plazos de desarrollo más allá de la ventana de máximo crecimiento de la demanda.

Última actualización de la página el: