Tamaño y Participación del Mercado de la Cerveza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

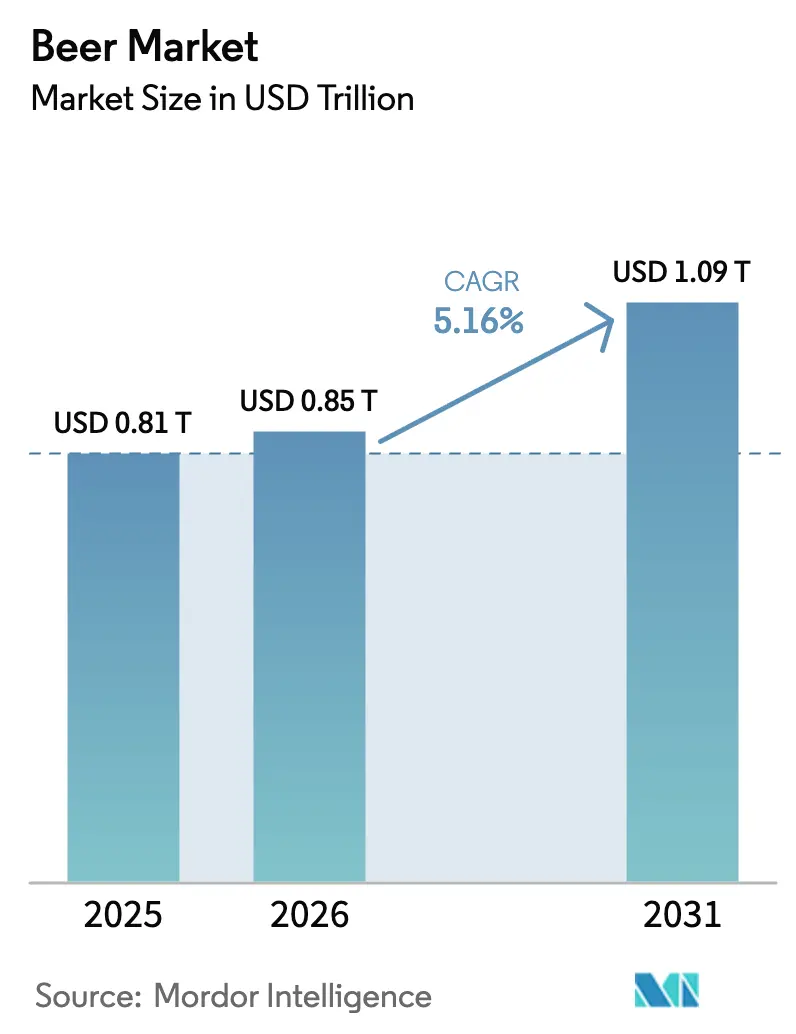

| Tamaño del Mercado (2026) | 0.85 Billones de dólares |

| Tamaño del Mercado (2031) | 1.09 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Cerveza por Mordor Intelligence

El tamaño del mercado de la cerveza fue valorado en 0,81 billones de USD en 2025 y se estima que crecerá desde 0,85 billones de USD en 2026 hasta alcanzar 1,09 billones de USD en 2031, lo que refleja una CAGR del 5,16% durante el período de pronóstico. El crecimiento del mercado está respaldado por la premiumización, la diversificación de la cartera hacia variantes sin alcohol y bajas en alcohol, y la expansión geográfica en Asia-Pacífico y determinados mercados africanos. Las grandes cerveceras multinacionales refuerzan sus márgenes a través de canales directos al minorista, automatización avanzada e iniciativas de agricultura regenerativa, a pesar de las presiones sobre los costos de las materias primas. Las cervezas sin alcohol, los estilos artesanales y las lagers premium continúan atrayendo a consumidores más jóvenes que moderan su consumo de alcohol pero siguen dispuestos a pagar por la calidad percibida. Las inversiones orientadas a la sostenibilidad, incluida la adopción de energías renovables, el vidrio retornable y las latas de aluminio con mayor contenido reciclado, mejoran el posicionamiento de marca entre los consumidores con conciencia ambiental y los inversores institucionales, lo que refuerza aún más la industria cervecera mundial.

Conclusiones Clave del Informe

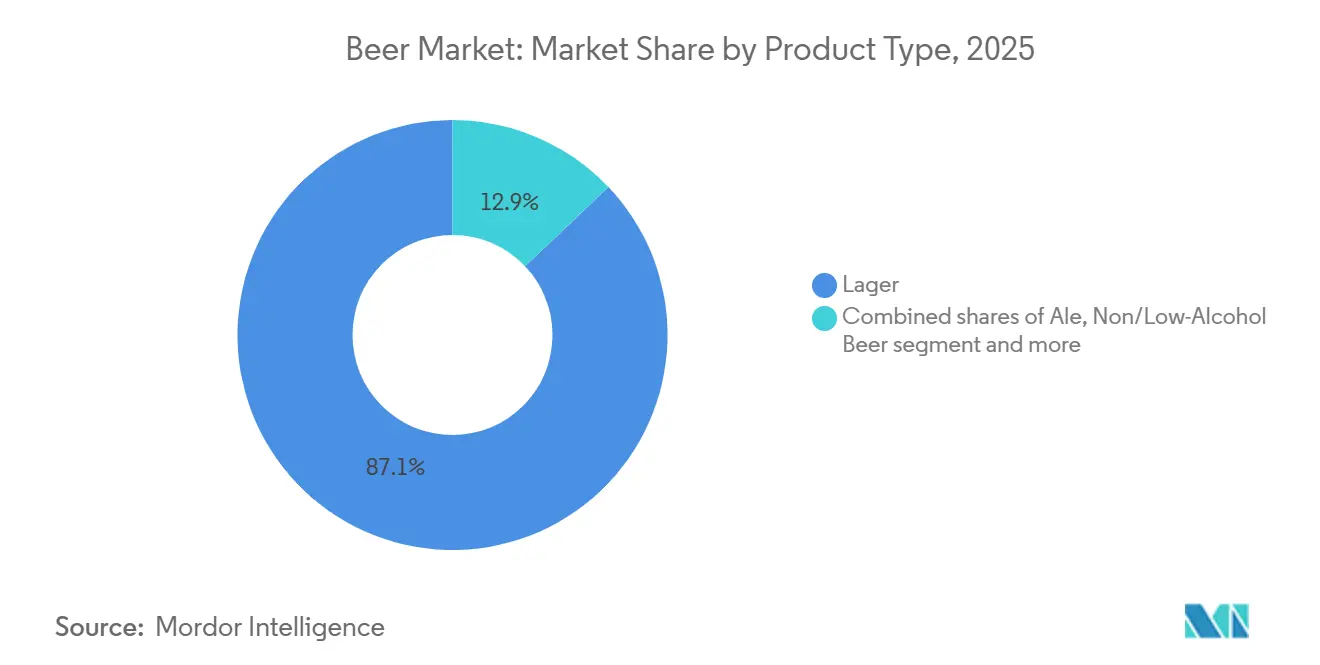

- Por tipo de producto, la lager lideró con el 87,09% de la participación del mercado de la cerveza en 2025; se proyecta que la cerveza sin alcohol/baja en alcohol se expandirá a una CAGR del 5,30% hasta 2031 en el mercado de la cerveza.

- Por categoría, el segmento estándar representó el 79,32% del mercado de la cerveza en 2025, mientras que el volumen de cerveza premium está preparado para una CAGR del 5,45% hasta 2031.

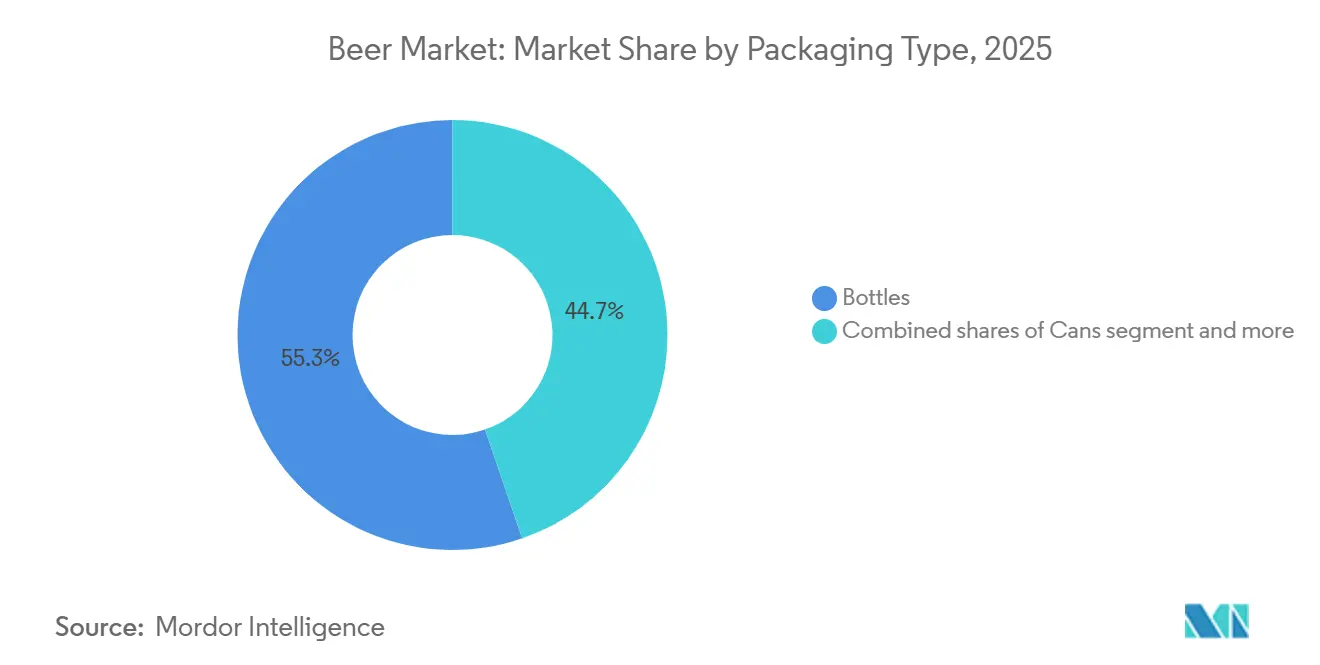

- Por tipo de envase, las botellas representaron el 55,26% del mercado en 2025; las latas registran la CAGR más rápida del 5,60% gracias a la sostenibilidad y la comodidad.

- Por canal de distribución, los establecimientos del canal presencial captaron el 57,45% de los ingresos en 2025; el canal no presencial crece a una CAGR del 5,71% a medida que aumentan las ocasiones de consumo en el hogar.

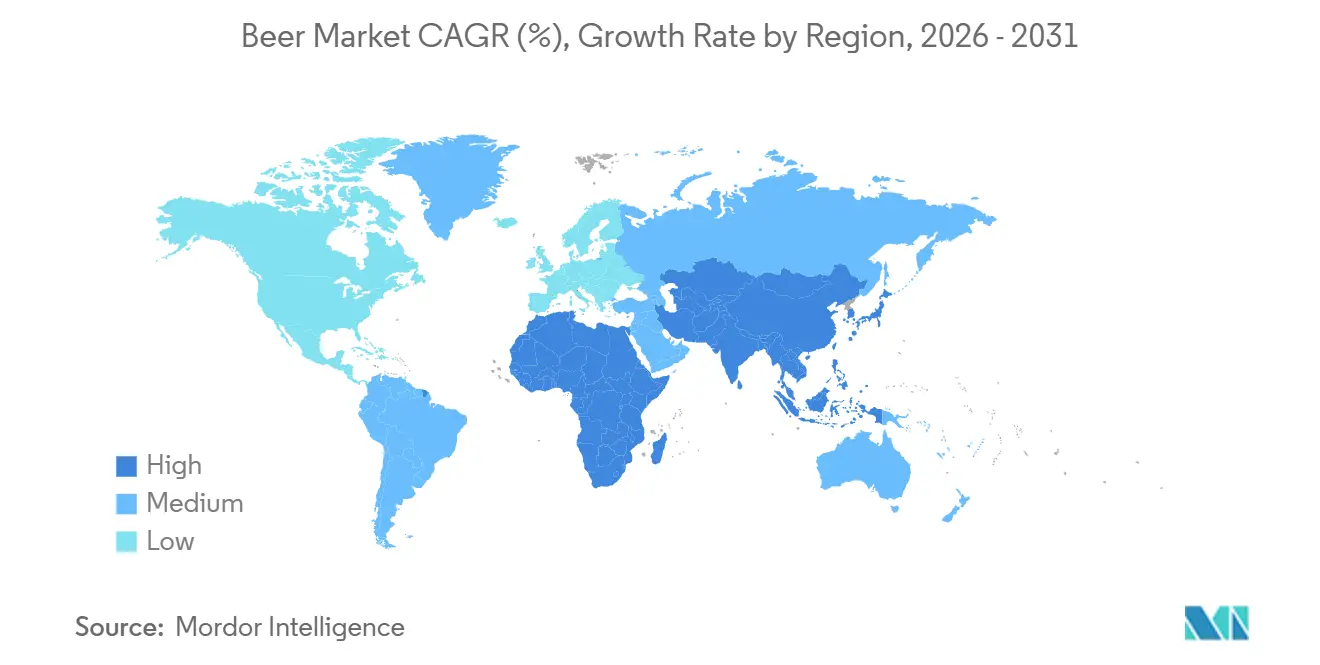

- Por geografía, Asia-Pacífico representa el 30,12% de los ingresos mundiales en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 5,40%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de la Cerveza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Creciente Número de Cervecerías que Conduce a una Alta Prevalencia de la Cerveza Artesanal | +0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| El Crecimiento del Turismo y la Hospitalidad Genera un Impacto Positivo en el Crecimiento | +0.60% | Centros turísticos de Europa, Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de Productos en Términos de Ingredientes y Contenido de Alcohol | +0.90% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| El Consumidor Consciente de la Salud Acelera la Demanda de Cerveza Sin Gluten | +0.40% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Creciente Enfoque en la Producción de Cerveza Sostenible y Ética | +0.70% | Global, con liderazgo de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Evolución Tecnológica de la Industria Cervecera | +1.0% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Número de Cervecerías que Conduce a una Alta Prevalencia de la Cerveza Artesanal

La rápida proliferación de cervecerías artesanales continúa transformando la dinámica del mercado, intensificando la competencia por el espacio en los estantes y fomentando estrategias de consolidación entre los actores establecidos. En los Estados Unidos, más de 9.922 cervecerías artesanales estaban en funcionamiento en 2025[1]Fuente: Brewers Association, "National Beer Sales & Production Data," BrewersAssociation.org. Los actores de gran escala adquieren cada vez más marcas artesanales regionales exitosas e invierten en canales de innovación que replican la autenticidad local aprovechando al mismo tiempo las economías de escala operativas. Por ejemplo, la adquisición de Britvic por parte de Carlsberg por 3.300 millones de GBP en enero de 2025 amplió su exposición a mezcladores premium y categorías de bebidas alineadas con el segmento artesanal. En la región de Asia-Pacífico, particularmente en India, el ecosistema de cerveza artesanal continúa beneficiándose de la urbanización y la evolución de los estilos de vida de los consumidores. Las cadenas de bares propios respaldadas por B9 Beverages han ganado terreno entre los jóvenes profesionales de las áreas metropolitanas, impulsando un crecimiento de ingresos de dos dígitos en el año fiscal 2025. Esta expansión refleja una demanda sostenida de consumo de cerveza localizado y experiencial, y refuerza el papel de los formatos artesanales y premium en la diversificación de un mercado cervecero tradicionalmente dominado por las lagers de producción masiva.

El Crecimiento del Turismo y la Hospitalidad Genera un Impacto Positivo en el Crecimiento

La recuperación de los sectores del turismo y la hospitalidad está impulsando el crecimiento del mercado de la cerveza, principalmente en el segmento del canal presencial. En toda Asia, mercados como Hong Kong, Singapur, Tailandia y Vietnam demuestran un fuerte consumo de alcohol en el canal presencial, impulsado por una vibrante vida nocturna, culturas gastronómicas y flujos de turismo internacional. Los eventos a gran escala, incluidos los festivales de cerveza, el entretenimiento en vivo y las celebraciones culturales, amplifican aún más el consumo de cerveza al aumentar el tráfico de visitantes y ampliar los puntos de distribución. Estos entornos experienciales respaldan los precios premium y el descubrimiento de marcas, reforzando la posición de la cerveza dentro de las ocasiones de consumo vinculadas al ocio. En paralelo, el turismo cervecero ha surgido como un importante motor de crecimiento para los mercados regionales, ya que los consumidores buscan cada vez más experiencias inmersivas a través de visitas a cervecerías artesanales, recorridos por instalaciones de producción y eventos liderados por la industria. Por ejemplo, las cervecerías de Bélgica atraen un volumen sustancial de visitantes a través de visitas guiadas y eventos emblemáticos como el Belgian Beer Weekend, lo que subraya el papel del turismo cervecero en la elevación del valor del mercado y el apoyo al crecimiento a largo plazo de la industria.

Innovación de Productos en Términos de Ingredientes y Contenido de Alcohol

Los productores de cerveza continúan expandiendo el mercado a través de tecnologías de elaboración avanzadas e innovación en ingredientes que responden a las preferencias cambiantes de los consumidores en materia de moderación, diversidad de sabores y sostenibilidad. La adopción de cepas de levadura bajas en alcohol, botánicos funcionales y compuestos de lúpulo fermentados con precisión permite a los cerveceros ampliar sus carteras de sabores y reducir la dependencia de las materias primas tradicionales. Un estudio de 2025 publicado en Nature Communications identificó nuevas cepas de levadura capaces de producir cervezas con un contenido de alcohol entre el 2% y el 3% en volumen (ABV) manteniendo una sensación en boca de cuerpo completo, lo que permite a los cerveceros atender las ocasiones de consumo orientadas a la moderación sin sacrificar la calidad sensorial[2]Fuente: Nature Communications, "Yeast Engineering for Low-Alcohol Beer Production," Nature.com. Estas innovaciones permiten a los fabricantes ofrecer perfiles sensoriales complejos con menor contenido de alcohol, apoyando la demanda de los consumidores de un consumo equilibrado sin comprometer el sabor. En 2024, Carlsberg realizó elaboraciones a escala piloto utilizando técnicas de fermentación de precisión que redujeron el uso de agua en aproximadamente un 30% y disminuyeron los requisitos de superficie en un 50% en comparación con el cultivo convencional de lúpulo. Tales innovaciones de proceso alinean la eficiencia ambiental con la consistencia del sabor, reforzando la importancia estratégica de los insumos de elaboración sostenibles. En conjunto, estos avances refuerzan la diferenciación de productos, la alineación con la sostenibilidad y el crecimiento a largo plazo dentro del mercado mundial de la cerveza.

El Consumidor Consciente de la Salud Acelera la Demanda de Cerveza Sin Gluten

Los productos de cerveza sin gluten experimentan un crecimiento sostenido, respaldado por el aumento de la conciencia sanitaria de los consumidores, la creciente adhesión a dietas especializadas y la mayor prevalencia y diagnóstico de la enfermedad celíaca. El aumento de los controles médicos y las campañas de concienciación pública han contribuido a tasas de incidencia reportadas más altas, lo que refuerza la demanda de alternativas de cerveza certificadas sin gluten y con gluten reducido. En respuesta, tanto las cervecerías multinacionales como las artesanales están ampliando sus carteras de productos para satisfacer requisitos dietéticos específicos, incluidas las formulaciones de cerveza sin gluten, bajas en calorías y bajas en carbohidratos. Estas ofertas atienden a los consumidores que siguen dietas cetogénicas, paleo y otras dietas restringidas, extendiendo las ocasiones de consumo de cerveza más allá de los segmentos tradicionales. La participación de los consumidores y la visibilidad de la categoría se refuerzan aún más a través de festivales de cerveza y eventos de marketing experiencial que destacan prominentemente las opciones sin gluten. Estas plataformas desempeñan un doble papel al aumentar la conciencia sobre la sensibilidad al gluten y la enfermedad celíaca, al tiempo que educan a los consumidores sobre la formulación de productos y los estándares de certificación. La interacción directa con el consumidor en estos eventos permite a los cerveceros generar confianza, recopilar comentarios y acelerar la prueba entre los compradores por primera vez. Por ejemplo, en mayo de 2025, Lakefront organizó una celebración primaveral al aire libre con sus cervezas New Grist certificadas sin gluten y especialidades sin gluten en barril, complementadas con una selección curada de camiones de comida y vendedores exclusivamente sin gluten.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Gubernamentales Estrictas | -0.60% | Global, con impacto significativo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Tendencias de Consumo Consciente de la Salud que Limitan la Demanda de Cerveza | -0.30% | Global, especialmente en Europa y América del Norte donde las tendencias de bienestar son más fuertes | Largo plazo (≥ 4 años) |

| La Inflación del Costo de las Materias Primas y los Desafíos de la Cadena de Suministro Impactan la Producción de Cerveza | -0.90% | Global, con intensidad variable según las regiones | Mediano plazo (2-4 años) |

| Restricciones Religiosas y Culturales que Afectan el Crecimiento del Mercado de la Cerveza | -0.40% | Oriente Medio, Norte de África, partes de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Estrictas

Las regulaciones gubernamentales continúan ejerciendo una influencia significativa en el mercado de la cerveza a través de reformas fiscales, restricciones de marketing y mandatos de etiquetado ampliados, lo que aumenta la complejidad del cumplimiento normativo para los cerveceros y limita el crecimiento del volumen en las regiones altamente reguladas. Los cambios en las estructuras de los impuestos especiales afectan directamente a los precios, los patrones de consumo y la viabilidad del canal presencial. Por ejemplo, el Reino Unido realizó la transición a un sistema de impuestos especiales vinculado al contenido de alcohol por volumen (ABV) en agosto de 2023, lo que contribuyó a una disminución del 4% en los volúmenes de cerveza del canal presencial en 2024[3]Fuente: Gobierno del Reino Unido, "Alcohol Duty Review," Gov.uk. Los esfuerzos de armonización regulatoria a nivel regional elevan aún más los costos operativos de los fabricantes de cerveza. En virtud de una directiva de la Unión Europea emitida en diciembre de 2023, las bebidas alcohólicas vendidas dentro del bloque deben mostrar listas de ingredientes e información calórica para 2026[4]Fuente: Comisión Europea, "Food Labelling and Nutrition," Ec.europa.eu. Se espera que el cumplimiento de estos requisitos genere entre 50 y 100 millones de EUR en costos acumulados relacionados con el rediseño de etiquetas, las cancelaciones de inventario y los ajustes de la cadena de suministro para los productores que operan en múltiples mercados de la Unión Europea. Como resultado, los marcos regulatorios en evolución en las distintas regiones configuran las decisiones estratégicas de los cerveceros, influyendo en los precios, la distribución y las prioridades de inversión, al tiempo que moderan la expansión general del mercado de la cerveza.

Inflación del Costo de las Materias Primas y Desafíos de la Cadena de Suministro

Las restricciones de suministro relacionadas con el clima y la volatilidad de los costos de los insumos continúan ejerciendo presión sobre la rentabilidad de los cerveceros y la planificación operativa. En 2024, las condiciones de sequía en las principales regiones productoras de cebada de Francia y Alemania perturbaron los rendimientos de las cosechas, impulsando al alza los precios al contado y obligando a los cerveceros a reducir los inventarios existentes para mantener la continuidad de la producción. La inflación en los envases agravó aún más los desafíos de costos. El aumento de los precios del aluminio aceleró los rediseños de envases orientados a la eficiencia, lo que llevó a los cerveceros a colaborar con proveedores como Ball Corporation en programas de reducción de peso de las latas. La escasez de agua ha surgido como un riesgo estructural adicional, particularmente en los mercados con estrés hídrico. En Sudáfrica, las cervecerías implementaron sistemas de reciclaje de agua de circuito cerrado para reducir el consumo a aproximadamente 2,5 hectolitros de agua por hectolitro de cerveza producida, alineando las operaciones con los estándares de referencia de clase mundial. Por lo tanto, estas presiones ambientales y sobre los costos de los insumos ponen de relieve la creciente interdependencia entre la resiliencia climática, la eficiencia operativa y la preservación de los márgenes dentro del mercado mundial de la cerveza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Lager Domina, la Cerveza Sin Alcohol/Baja en Alcohol se Acelera

La cerveza lager continúa dominando el mercado mundial de la cerveza, representando el 87,09% de los ingresos totales en 2025, lo que subraya su arraigada posición en el mercado masivo, particularmente en Asia-Pacífico y América Latina. El desempeño del segmento sigue respaldado por extensas redes de distribución, un fuerte reconocimiento de marca y relevancia cultural en ocasiones sociales, eventos en vivo y deportes televisados. La premiumización y la diversificación liderada por el segmento artesanal continúan transformando los patrones de gasto de los consumidores. Si bien las lagers tradicionales conservan su relevancia cultural, las lagers artesanales premium y las ales con predominio de lúpulo están captando el gasto discrecional entre los consumidores urbanos de la generación millennial y la generación Z.

En contraste, el segmento de cerveza sin alcohol y baja en alcohol representa la categoría de producto de más rápido crecimiento y se prevé que se expanda a una CAGR del 5,30%. El crecimiento está impulsado por cohortes de consumidores más jóvenes que equilibran cada vez más la participación social con consideraciones de salud y bienestar. La contribución de valor de la cerveza sin alcohol es particularmente pronunciada en los mercados desarrollados, con el segmento de cerveza sin alcohol de Europa Occidental respaldado por iniciativas de salud pública y el apoyo institucional a las campañas de consumo moderado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Crecimiento Premium Supera el Volumen Estándar

La cerveza estándar continúa representando la mayoría del consumo mundial de cerveza, representando el 79,32% de los ingresos totales en 2025. El dominio del segmento se sustenta en la asequibilidad, la amplia disponibilidad y las preferencias arraigadas de los consumidores, particularmente en los mercados de alta población de Asia y África, donde la sensibilidad al precio sigue siendo un factor clave de compra. Las lagers estándar, por lo tanto, continúan siendo el ancla de la estabilidad de volumen dentro del mercado mundial de la cerveza, a pesar de la creciente segmentación.

En contraste, el segmento de cerveza premium exhibe un crecimiento de valor acelerado y se prevé que se expanda a una CAGR del 5,45%, superando a la cerveza estándar en casi un punto porcentual. Este desempeño refleja el comportamiento continuo de "mejora de categoría" de los consumidores, ya que los bebedores buscan mayor calidad, credibilidad de marca y experiencias de consumo diferenciadas. La expansión del segmento premium está respaldada además por la narrativa de marca centrada en el patrimonio, la artesanía y la autenticidad, así como por envases de edición limitada y la alineación con la gastronomía y las ocasiones de maridaje con alimentos.

Por Tipo de Envase: La Sostenibilidad Impulsa el Crecimiento de las Latas

Las botellas de vidrio continúan representando el formato de envase de cerveza dominante, representando el 55,26% del volumen mundial en 2025. Su atractivo sostenido está estrechamente vinculado a fuertes señales visuales de calidad y autenticidad, particularmente en los mercados europeos y partes de Asia donde las botellas siguen siendo parte integral tanto de la imagen de marca premium como de la presentación en el canal presencial. Por ejemplo, Thai Beverage ha ampliado su programa de botellas de vidrio retornables para reducir la intensidad de carbono y cumplir con los objetivos de sostenibilidad en evolución. Junto a estas iniciativas, los cerveceros continúan diversificando las soluciones de envase a través de barriles para el servicio de cerveza de barril y alternativas a base de cartón que reemplazan los anillos de plástico, alineándose con los requisitos regulatorios cada vez más estrictos y los estándares ambientales.

Sin embargo, las latas de aluminio están emergiendo como el formato de envase de más rápido crecimiento y se proyecta que se expandirán a una CAGR del 5,60% hasta 2031. El crecimiento está impulsado por las ventajas de economía circular de las latas, incluidas las altas tasas de reciclabilidad, la reducción del peso de transporte y la mayor portabilidad. Las latas también ofrecen beneficios de rendimiento funcional, ya que su capacidad para bloquear la luz y limitar la entrada de oxígeno mejora la vida útil de las cervezas con predominio de lúpulo y sensibles al sabor. Como resultado, se espera que el mercado de la cerveza para lagers premium enlatadas aumente significativamente, con grandes marcas como Budweiser adoptando envases secundarios y etiquetado que destacan los parámetros de contenido reciclado para atraer a los consumidores con conciencia de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento del Canal No Presencial se Acelera

Los establecimientos del canal presencial continúan ocupando una posición de liderazgo en el mercado mundial de la cerveza, captando el 57,45% del valor total del mercado en 2025. Este dominio se refuerza mediante estrategias de precios experienciales en bares, festivales y recintos de entretenimiento, donde los consumidores demuestran una mayor disposición a pagar por cervezas premium, ediciones limitadas y experiencias sociales inmersivas. Los establecimientos del canal presencial se diferencian cada vez más a través de menús de cerveza curados y posicionamiento de marcas premium, manteniendo el crecimiento del valor incluso cuando los volúmenes de consumo generales se estabilizan.

Por el contrario, el canal no presencial está posicionado para superar al canal presencial en términos de tasa de crecimiento y se prevé que se expanda a una CAGR del 5,71% hasta 2031. Este impulso está impulsado por una mayor penetración de las plataformas de comercio electrónico de comestibles, los formatos de venta minorista orientados a la conveniencia y las plataformas digitales B2B operadas por cerveceros que mejoran la eficiencia de los pedidos mayoristas y la reposición de inventario. Dentro de la distribución del canal no presencial, las tiendas especializadas de licores están ampliando su participación a medida que los minoristas asignan espacio adicional en los estantes a formatos de paquetes múltiples, importaciones premium y opciones de cerveza sin alcohol. La habilitación digital en toda la red de distribución, incluidas las plataformas directas al minorista y la optimización del surtido basada en datos, continúa transformando la dinámica del canal y apoya el crecimiento a largo plazo tanto en los segmentos del canal presencial como del canal no presencial del mercado mundial de la cerveza.

Análisis Geográfico

Asia-Pacífico consolidó su posición como el mayor y más dinámico mercado regional de cerveza, generando el 30,12% de los ingresos mundiales en 2025 y con proyección de avanzar a una CAGR del 5,40% hasta 2031. El crecimiento está sustentado por la rápida urbanización, el aumento de los ingresos disponibles y la continua expansión de la clase media urbana en las economías emergentes. India sigue siendo un motor de crecimiento clave, con volúmenes de cerveza en aumento en 2024, respaldados por una demografía favorable, un mejor acceso minorista y la modernización continua de la infraestructura cervecera doméstica. Los mercados del Sudeste Asiático como Vietnam e Indonesia continúan registrando un crecimiento de un solo dígito medio, ayudados por las inversiones gubernamentales en infraestructura turística y la expansión del consumo en el canal presencial en destinos urbanos y turísticos.

Europa y América del Norte siguen siendo mercados de cerveza maduros que enfrentan descensos estructurales de volumen, aunque ambas regiones mantienen el crecimiento de ingresos a través de la premiumización, la innovación y la diversificación de la cartera hacia ofertas sin alcohol. En Europa, el envejecimiento demográfico y las iniciativas de salud pública han pesado sobre los patrones de consumo tradicionales. El consumo per cápita de cerveza en Alemania disminuyó a 84,3 litros en 2023, lo que refleja estas tendencias a largo plazo[5]Fuente: Asociación de Cerveceros Alemanes, "Beer Statistics Germany 2023," Brauer-Bund.de. Las extensiones premium, artesanales y sin alcohol continúan refinando la elección del consumidor y estabilizando el crecimiento del valor en toda la región.

Las regiones en desarrollo, incluidas América del Sur, Oriente Medio y África, presentan trayectorias de crecimiento diversas configuradas por las condiciones económicas, la regulación y la demografía. En Oriente Medio, los entornos regulatorios estrictos limitan el potencial del mercado en países como Arabia Saudita, mientras que los Emiratos Árabes Unidos se benefician de un repunte liderado por el turismo que apoya las ventas en el canal presencial de lagers premium importadas. El África Subsahariana ofrece un potencial de crecimiento a largo plazo impulsado por una población joven y el aumento de los ingresos disponibles; sin embargo, la expansión del mercado sigue siendo contingente a mejoras en la infraestructura logística, las capacidades de abastecimiento local y los marcos de impuestos especiales predecibles.

Panorama regulatorio

La cerveza opera bajo normas multicapa de alcohol, seguridad alimentaria y comercio que determinan las decisiones de precios, etiquetado y ruta al mercado en distintas regiones. En Estados Unidos, el cumplimiento en producción y comercio recae en la Alcohol and Tobacco Tax and Trade Bureau (TTB) para los requisitos de impuestos especiales y operativos bajo 27 CFR Parte 25, mientras que la FDA supervisa el etiquetado nutricional y de ingredientes, creando un modelo de cumplimiento con reguladores divididos para cerveceras e importadores. A mediados de 2026, los parámetros del impuesto especial federal se mantienen vigentes (por ejemplo, 3,50 USD por barril para los primeros 60.000 barriles para pequeños productores nacionales elegibles), reforzando la ventaja estructural de la escala y la capacidad administrativa en mercados altamente regulados.

Fuera de Estados Unidos, los gobiernos siguen endureciendo los estándares de definición de producto y etiquetado. El cambio regulatorio se concentra cada vez más en los detalles de cumplimiento en lugar del acceso al mercado en sí. Las Regulaciones de Cerveza de NAFDAC de Nigeria (2025) definen la cerveza como derivada de malta y vinculan los requisitos de etiquetado con las Regulaciones de Alimentos Preenvasados (Etiquetado) de 2022 del país, incluyendo declaraciones de advertencia sobre el consumo de alcohol, lo que incrementa la complejidad de ejecución para portafolios multi-SKU. Las normas comerciales también influyen en el costo de importación y en las decisiones de abastecimiento, incluido el uso de los Perfiles Arancelarios Mundiales de la OMC (junio de 2026) por parte de exportadores e importadores para navegar las estructuras arancelarias aplicadas y la planificación relacionada con aranceles para los envíos transfronterizos de cerveza.

Análisis de la cadena de valor

La cadena de valor global de la cerveza abarca desde los insumos agrícolas (cebada, lúpulo, adjuntos, agua) hasta el malteado, la elaboración y el envasado, y luego hacia la distribución mediante mayoristas, cuentas de consumo en el local y venta minorista fuera del local (incluyendo ecosistemas de comercio electrónico de alimentos y pedidos directos al minorista utilizados por grandes cerveceras). El envasado y los servicios públicos se han convertido en palancas decisivas de costo y nivel de servicio, con la disponibilidad y el precio de las latas de aluminio, el suministro de botellas de vidrio (incluidas las retornables) y el acceso a calor y energía de bajo carbono determinando cada vez más qué SKU y formatos de empaque pueden producirse y colocarse de manera confiable en todos los canales.

Los movimientos operativos recientes muestran un giro hacia la resiliencia mediante asociaciones estratégicas e infraestructura localizada. En Sudáfrica, Soufflet Malt y Heineken Beverages se asociaron en marzo de 2025 para una nueva planta de malteado de 100 millones de EUR cerca de la cervecería Sedibeng de Heineken (cronograma operativo previsto: mediados de 2027), fortaleciendo la integración ascendente y la seguridad de suministro de malta. En India, los nuevos requisitos de certificación BIS para latas de aluminio (abril de 2025) contribuyeron a cuellos de botella en el suministro, y United Breweries reveló en julio de 2025 que la escasez costó de 1 a 2 puntos porcentuales de crecimiento durante un período de seis meses, subrayando el envasado como una restricción y no como un insumo básico. Las actualizaciones paralelas en descarbonización y logística, incluida la expansión de operaciones de camiones eléctricos de Carlsberg Suecia con Einride y el acuerdo de batería térmica de Heineken para su cervecería en Portugal, apuntan a una cadena de valor donde las emisiones, la energía y el desempeño del transporte se integran cada vez más en la economía de producción y los compromisos con los clientes.

Panorama Competitivo

El mercado de la cerveza exhibe una estructura competitiva altamente concentrada, con el dominio de actores establecidos, principalmente AB InBev, Heineken y Carlsberg, que ejercen una influencia significativa a través de extensas redes de distribución mundial, carteras de marcas de múltiples niveles que van desde el segmento de valor hasta el super-premium, y ecosistemas digitales cada vez más integrados que incorporan a minoristas y mayoristas en plataformas propias de pedidos y datos. Estas ventajas estructurales permiten a los actores líderes gestionar los precios, optimizar la combinación de surtido y defender la participación de mercado en medio de un crecimiento de volumen más lento.

A pesar de su escala, los líderes del mercado continúan enfrentando presiones competitivas de los cerveceros artesanales y las ofertas de marca propia. AB InBev reportó ingresos de 59.800 millones de USD en 2024, aunque los volúmenes consolidados disminuyeron un 1,4%, lo que refleja una mayor competencia en América del Norte por parte de los productores artesanales y en Europa por parte de las marcas propias de los minoristas. Los cerveceros líderes también están aprovechando la innovación en envases y sistemas de barril para diferenciar sus ofertas y reforzar sus credenciales de sostenibilidad. Entre los ejemplos se incluyen el piloto de vasos de aluminio de Ball Corporation con Molson Coors para el reciclaje de circuito cerrado en recintos deportivos y el despliegue por parte de Heineken de barriles inteligentes equipados con sensores de frescura en pubs europeos.

Los cerveceros de nivel medio y regionales están respondiendo a la intensidad competitiva a través de estrategias específicas centradas en la concentración geográfica, las colaboraciones y la flexibilidad operativa. Los cerveceros asiáticos como Kirin y Asahi están mitigando el estancamiento en los mercados domésticos maduros a través de participaciones cruzadas y empresas conjuntas en el Sudeste Asiático. Mientras tanto, el desempeño en materia ambiental, social y de gobernanza (ESG) configura cada vez más la asignación de capital de los inversores, favoreciendo a los cerveceros con objetivos de emisiones basados en la ciencia e inversiones en energías renovables. Esta tendencia refuerza las ventajas estructurales de los actores de gran capitalización capaces de financiar transiciones hacia la sostenibilidad, consolidando aún más el liderazgo competitivo dentro del mercado mundial de la cerveza.

Líderes de la Industria Cervecera

Heineken N.V.

Anheuser-busch Inbev SA/NV

Carlsberg Group

Molson Coors Beverage Company

Asahi Group Holdings Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio blanco del portafolio continúa expandiéndose en torno a la moderación y la diferenciación de productos, con las principales cerveceras utilizando plataformas sin alcohol y bajas en alcohol y propuestas adyacentes para defender su participación en mercados maduros mientras abren nuevas ocasiones de consumo. La actividad de marca respalda esta dirección, incluida la expansión de diciembre de 2025 de Carlsberg Hong Kong de su gama Sin y Baja Graduación Alcohólica (incluyendo Carlsberg 0.0 y otras opciones sin alcohol) programada en torno a la temporada festiva y el comportamiento de Dry January.

La inversión en capacidad operativa y adopción tecnológica también crea una oportunidad a corto plazo en torno a la capacidad de envasado y la eficiencia en la ruta al mercado, particularmente donde las restricciones de la cadena de suministro o los requisitos de sostenibilidad limitan la ejecución. En abril de 2026, Anheuser-Busch anunció una inversión ampliada de 600 millones de USD entre 2025 y 2026 para su manufactura en Estados Unidos, y en junio de 2026 añadió una actualización de más de 20 millones de USD centrada en equipos de cervecería y envasado en sus instalaciones de St. Louis y Arnold, Missouri, vinculada a la producción de Michelob ULTRA. En Australia, Asahi Beverages inició la construcción en junio de 2026 de un centro de distribución de 150 millones de USD en Redbank, Queensland, con robótica y sistemas de alta velocidad, indicando un impulso hacia una distribución automatizada y basada en datos que respalda formatos de crecimiento fuera del local. Las herramientas de operaciones digitales también están pasando de pilotos a despliegue, con Heineken confirmando gemelos digitales impulsados por IA (febrero de 2026) para optimizar las operaciones de cervecería y la logística, reforzando una trayectoria en la que la optimización de energía, agua y transporte se convierte en parte de la línea base competitiva junto con la innovación de marca y envase.

Desarrollos recientes del sector

- Julio de 2026: Carlsberg Group anunció una alianza de capital y negocios con Sapporo Breweries para formar una empresa conjunta en Singapur, con Sapporo tomando una participación del 25%. El anuncio fortalece el acceso a la distribución en el sudeste asiático y proporciona una plataforma para la construcción coordinada de marca en mercados como Hong Kong, Vietnam, Camboya y Laos.

- Junio de 2026: Heineken oficializó una colaboración de marca con Heinz, vendiendo un co-pack que combinaba cervezas Heineken con Kétchup de Tomate Heinz. La activación muestra cómo las grandes cerveceras están utilizando asociaciones entre categorías para generar visibilidad minorista y demanda incremental en canales saturados sin cambiar sus activos centrales de elaboración.

- Enero de 2026: United Breweries (Heineken) lanzó Kingfisher Smooth en India, añadiendo una nueva propuesta de cerveza fuerte posicionada en torno a un perfil de sabor más suave. El lanzamiento respalda la segmentación del portafolio en un mercado de alto volumen donde las familias de marca se extienden hacia variantes diferenciadas para captar a consumidores más jóvenes en edad legal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de la cerveza se define como el valor de las ventas de cerveza producida comercialmente que se elabora, envasa y vende a través de canales minoristas y de consumo en el local. El dimensionamiento se construye en términos de USD y sigue los flujos estándar de ingresos por cerveza desde los productores hasta el mercado.

Exclusiones del alcance: los kits de elaboración casera, la sidra, el hard seltzer y las tarifas puras por servicios de fabricación bajo contrato se excluyen de los totales del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Ale

- Lager

- Cerveza Sin Alcohol/Baja en Alcohol

- Otros Tipos de Cerveza

- Por Categoría

- Estándar

- Premium

- Por Tipo de Envase

- Botellas

- Latas

- Otros

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Tiendas Especializadas de Licores

- Otros Canales No Presenciales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza mapeando la huella global de la cerveza utilizando señales públicas de producción y comercio, y luego alineándolas con indicadores del lado de la demanda. Normalmente nos basamos en fuentes como FAOSTAT para insumos agrícolas, UN Comtrade para el comercio transfronterizo de cerveza, la TTB de EE. UU. para estadísticas regulatorias e industriales, y Eurostat para datos de alimentos y bebidas a nivel país.

Para mantener los supuestos fundamentados, también revisamos informes anuales de cerveceras, presentaciones a inversores y comentarios de resultados, ya que a menudo detallan acciones de precios, dirección de premiumización y cambios de canal. Las bases de datos de patentes se utilizan de forma selectiva para identificar cambios en el envasado y en los procesos de elaboración que pueden afectar la estructura de costos y la mezcla de productos. Para el contexto de mercado y verificación de eventos, utilizamos una suscripción de pago centrada en finanzas empresariales y otra centrada en noticias y mercados financieros. Las fuentes mencionadas aquí son ilustrativas, y también se utilizaron materiales públicos adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Los insumos primarios se utilizan para poner a prueba lo que las fuentes documentales no pueden explicar completamente, especialmente en torno a las escalas de precios, los márgenes por canal y cómo se contabiliza en la práctica la cerveza sin alcohol. Hablamos con una combinación de cerveceras, distribuidores, socios de envasado y gerentes de categoría, seguido de discusiones con expertos regionales para confirmar los patrones de consumo y evaluar el cambio hacia productos de mayor o menor gama en las principales geografías.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 17% | APAC: 43% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 54% | Américas: 23% |

Dimensionamiento y pronóstico de mercado

El modelo de dimensionamiento parte de una visión descendente del conjunto de demanda, donde el consumo por país, la población en edad legal para beber y la combinación de canales se utilizan para reconstruir el valor en cada mercado, y luego los totales se agregan hasta cifras regionales y globales. Para mantener el resultado fundamentado, lo corroboramos con aproximaciones ascendentes selectivas, como divisiones de ingresos de productores muestreados, verificaciones del volumen de distribuidores y una estimación del PVP promedio por tipo de envase (botellas frente a latas frente a barril) para ajustar los totales donde aparezcan brechas.

Los insumos que mueven materialmente el conjunto de valor de la cerveza incluyen las tendencias de consumo per cápita, los cambios en la participación entre el consumo en el local y fuera de él, la mezcla entre premium y convencional, los impactos de impuestos y derechos que modifican los precios en anaquel, y la penetración de la cerveza sin alcohol en mercados regulados. Cuando la serie histórica es desigual, los puntos faltantes se completan utilizando indicadores proxy cercanos, como movimientos de producción y comercio, y luego se vuelven a verificar con retroalimentación de entrevistas antes de finalizar.

Para el pronóstico, nos basamos principalmente en análisis de escenarios respaldado por suavizado de tendencias, ya que la demanda de cerveza está determinada por la presión sobre los ingresos, la normalización de canales y cambios de mezcla impulsados por precios que no siguen una única línea recta. Los rangos de escenarios se ajustan después de validar los supuestos clave con encuestados primarios, y luego se selecciona la trayectoria de pronóstico final para mantener la coherencia con las señales observadas de consumo y precios.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples rondas de verificación cruzada para que los totales finales no estén determinados por una sola serie de datos. Comparamos los valores modelados con señales independientes como la dirección de producción y comercio, comentarios sobre ingresos de la categoría e indicadores de tendencia de canal. Si aparece alguna variación grande, la reabrimos y la rastreamos hasta el supuesto que la origina.

Antes de la aprobación final, el modelo es revisado por otro analista para detectar anomalías en las tasas de crecimiento, las participaciones por país y el momento de conversión de divisas. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando un evento material cambia los precios, los impuestos o la estructura de canal. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación de la estimación de Mordor Intelligence del mercado de la cerveza con otras estimaciones publicadas

Los valores publicados del mercado de la cerveza a menudo no coinciden perfectamente porque las empresas pueden contabilizar diferentes límites de producto, usar diferentes niveles de precio en la cadena de valor y anclar su año base a un calendario distinto. El momento de la conversión de divisas y la rapidez con que se actualizan los supuestos también pueden modificar la cifra final en USD, incluso cuando la narrativa de crecimiento suena similar.

El hard seltzer es una inclusión común en algunos estudios de alcohol, pero queda fuera del alcance de Mordor Intelligence para el mercado de la cerveza, lo que es una de las razones por las que la tabla muestra una dispersión. Otras brechas provienen de si el valor se contabiliza a precios de anaquel minorista frente a ingresos a nivel de productor, y de cómo se trata la cerveza sin alcohol cuando se combina con categorías de bebidas más amplias. En nuestras verificaciones, la escala de precios por canal y tipo de envase se mantiene coherente con las realidades de cada país, lo que ayuda a evitar inflar los totales en mercados con márgenes altos de consumo en el local.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,85 billones de USD (2026) | |

| Consultora Global A | 898,14 mil millones de USD (2025) | Utiliza un año base diferente y puede reflejar un enfoque más amplio de bebidas alcohólicas en algunos países, con un valor más cercano a los precios minoristas en lugar de ingresos de fábrica, lo que puede elevar los totales donde la participación del consumo en el local es alta. |

| Grupo de Investigación de la Industria B | 882,80 mil millones de USD (2025) | Combina el valor de la cerveza con una estructura de precios más amplia y aplica un horizonte de pronóstico más largo, y el tratamiento de la cerveza sin alcohol y las categorías fermentadas adyacentes no está claramente separado en el resumen publicado. |

En general, las diferencias se reducen principalmente a qué se contabiliza como cerveza, qué año se utiliza como ancla y qué nivel de precio se trata como el valor del mercado. Al mantener el alcance limpio y vincular los precios a las realidades de canal y envasado, la cifra final se vuelve más fácil de replicar y explicar en una discusión de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la cerveza y a qué velocidad está creciendo?

El mercado de la cerveza está valorado en 0,85 billones de USD en 2026 y se prevé que alcance 1,09 billones de USD en 2031, avanzando a una CAGR del 5,16%.

¿Qué región lidera el mercado de la cerveza en ingresos?

Asia-Pacífico representa el 30,12% de los ingresos mundiales en 2025 y es también la región de más rápido crecimiento con una CAGR del 5,40%.

¿Por qué las latas están ganando participación en el envase de cerveza?

Las latas registran una CAGR del 5,60% porque respaldan tasas de reciclaje más altas, reducen las emisiones logísticas y satisfacen las necesidades de conveniencia de los consumidores.

¿Cómo está influyendo la premiumización en la industria cervecera?

Las líneas premium se están expandiendo a una CAGR del 5,45% a medida que los consumidores mejoran de categoría en busca de calidad, ingredientes distintivos y narrativa de marca, compensando los descensos de volumen en las categorías estándar.

Última actualización de la página el: