Tamaño y Participación del Mercado de Crioenfriadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

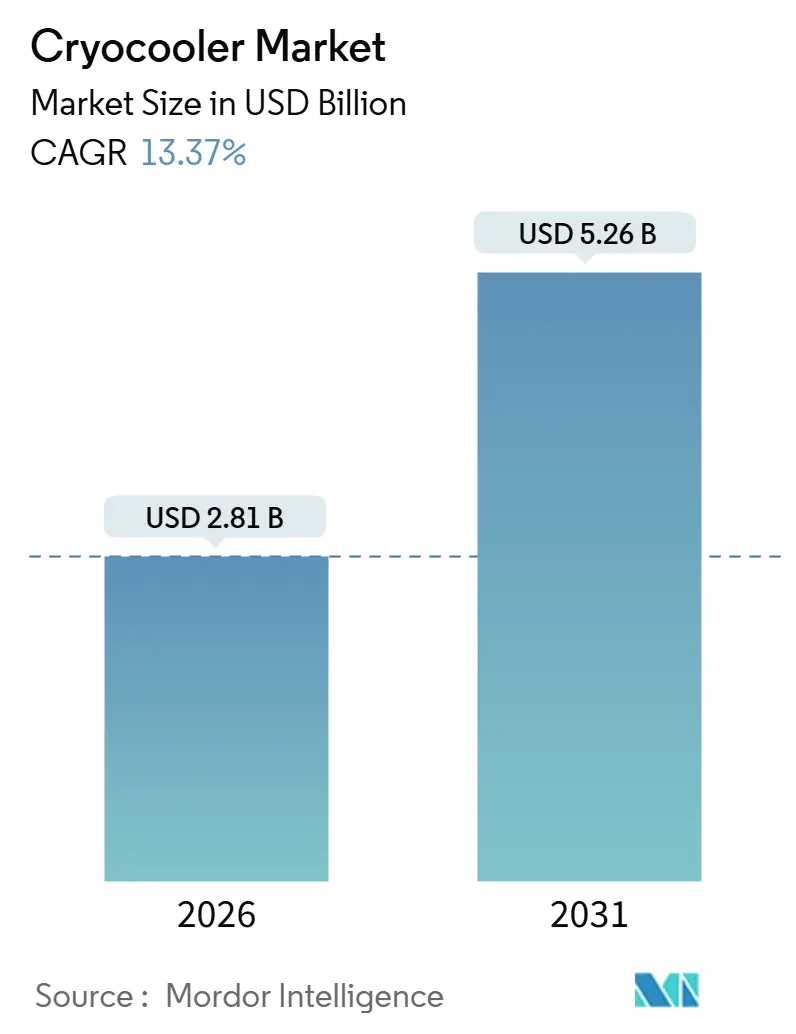

| Tamaño del Mercado (2026) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crioenfriadoras por Mordor Intelligence

El tamaño del mercado de crioenfriadoras se sitúa en USD 2,81 mil millones en 2026 y se proyecta que alcance USD 5,26 mil millones en 2031, registrando una CAGR del 13,37% durante el período. El crecimiento está impulsado por la expansión de la computación cuántica que requiere preenfriadores por debajo de 4 kelvin, el rápido ritmo de lanzamiento de constelaciones de pequeños satélites y los mandatos de compensación de defensa que localizan la producción en India y los Emiratos Árabes Unidos. Las arquitecturas Stirling siguen siendo el motor de volumen principal, aunque los diseños de tubo de pulso se están acelerando porque la operación libre de vibraciones extiende la vida útil de los instrumentos de precisión. La atención médica continúa dominando los ingresos de la base instalada gracias a la expansión de las resonancias magnéticas sin criógeno, pero la tecnología cuántica avanza más rápido a medida que los laboratorios hacen la transición a líneas de fabricación a escala piloto. Regionalmente, América del Norte se beneficia de la reducción de picos de gas natural licuado y los programas de sensores cuánticos del Departamento de Defensa, mientras que Asia Pacífico construye suites de resonancia magnética en ciudades de nivel 2 y centros soberanos de computación cuántica. En cuanto a los ciclos de operación, los sistemas de circuito cerrado lideran los despliegues, aunque los expansores Joule-Thomson de circuito abierto están penetrando en usos militares portátiles donde la logística del helio es manejable.

Conclusiones Clave del Informe

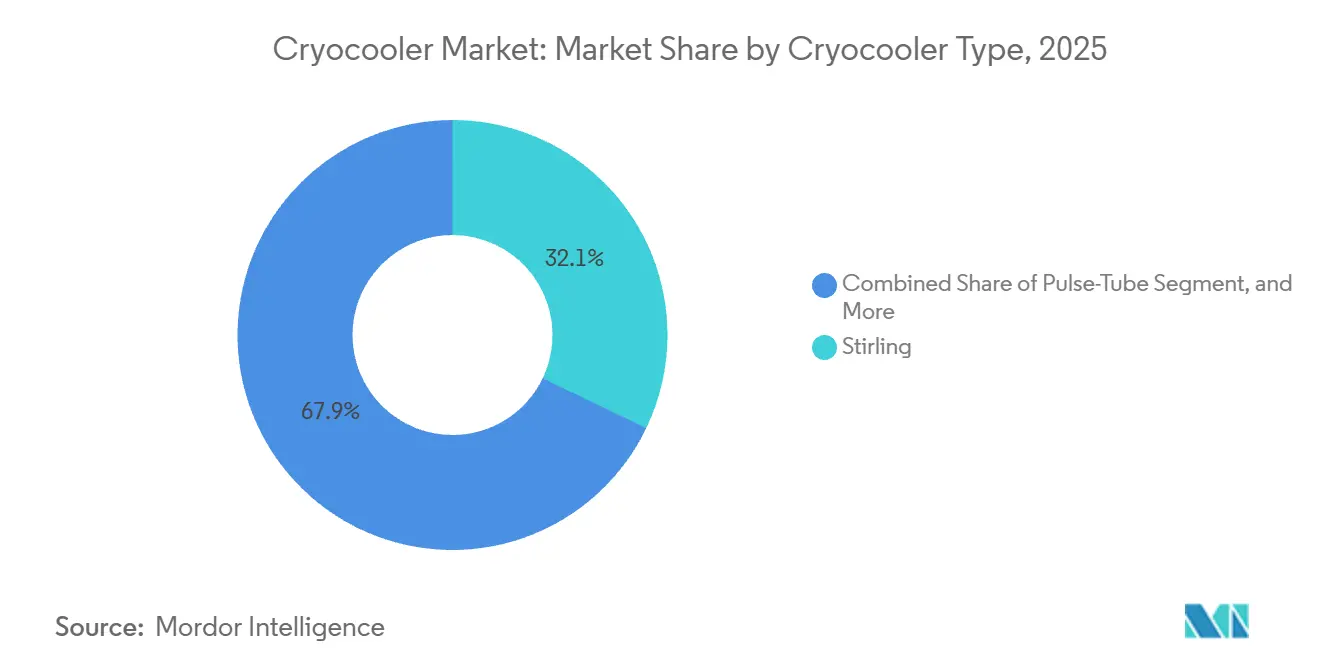

- Por tipo de crioenfriadora, las unidades Stirling representaron el 32,13% de la participación del mercado de crioenfriadoras en 2025, mientras que se prevé que las soluciones de tubo de pulso se expandan a una CAGR del 14,87% hasta 2031.

- Por rango de temperatura, la banda de 77 kelvin – 200 kelvin capturó el 41,76% del tamaño del mercado de crioenfriadoras en 2025; se proyecta que el segmento de 1 kelvin – 20 kelvin crezca a una CAGR del 15,27% hasta 2031.

- Por ciclo de operación, los diseños de circuito cerrado representaron el 68,49% de las instalaciones en 2025, mientras que se prevé que los expansores de circuito abierto crezcan a un 16,19% anual hasta 2031.

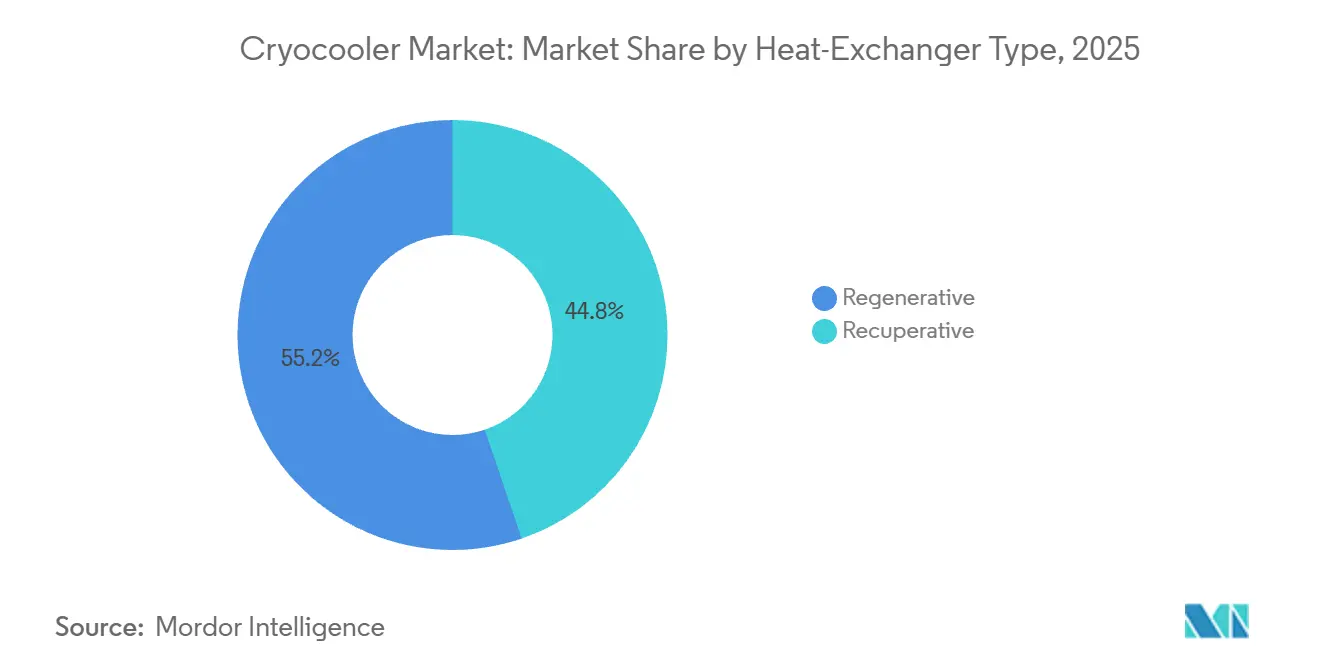

- Por tipo de intercambiador de calor, los núcleos regenerativos lideraron con una participación del 55,22% en 2025; se espera que las variantes recuperativas registren una CAGR del 15,19% durante el período de pronóstico.

- Por vertical de usuario final, la atención médica retuvo una participación del 27,38% en 2025, aunque las aplicaciones de tecnología cuántica están previstas para una CAGR del 14,19% hasta 2031.

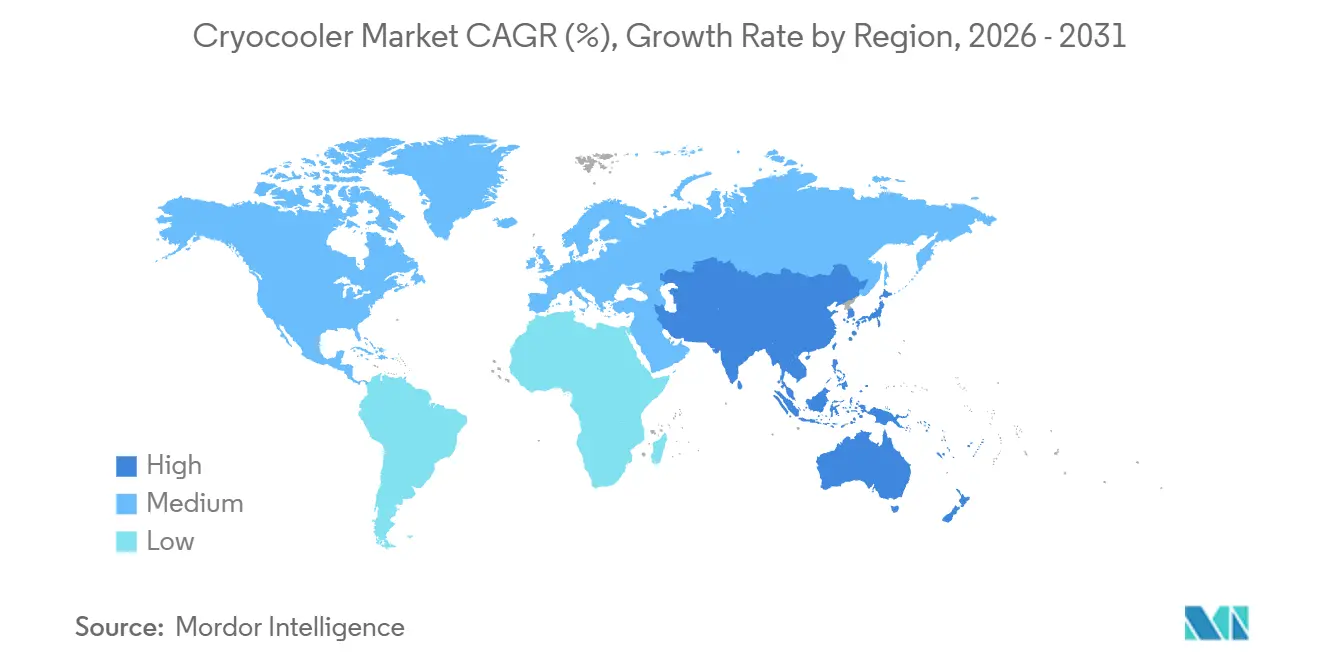

- Por geografía, América del Norte representó el 34,51% de los ingresos en 2025, mientras que se anticipa que Asia Pacífico crezca a una CAGR del 14,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Crioenfriadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de enfriamiento criogénico compacto para sensores IR en dispositivos portados por soldados | +2.1% | Global, con concentración en América del Norte, Europa, India y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Rápida expansión de constelaciones de pequeños satélites que requieren crioenfriadoras espaciales de larga vida útil | +2.4% | Global, liderado por América del Norte, Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Creciente instalación de sistemas de resonancia magnética en ciudades de nivel 2 de economías emergentes | +2.3% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Proyectos de reducción de picos de GNL en América del Norte y China que impulsan sistemas GM de gran capacidad | +1.8% | América del Norte y China, con impacto secundario en Europa | Corto plazo (≤ 2 años) |

| La expansión de la tecnología cuántica necesita preenfriadores de dilución por debajo de 4 K | +2.5% | América del Norte y Europa, con actividad emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Programas de compensación de defensa que fomentan la producción doméstica de crioenfriadoras en India y los Emiratos Árabes Unidos | +1.6% | India y los Emiratos Árabes Unidos, con extensión regional a Oriente Medio y Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Enfriamiento Criogénico Compacto para Sensores IR en Dispositivos Portados por Soldados

Las crioenfriadoras Stirling miniaturizadas de menos de 500 gramos alimentan los imágenes térmicos montados en casco que funcionan durante patrullas de ocho horas con un solo juego de baterías, eliminando la necesidad de cambios de batería durante la misión.[1]Organización de Investigación y Desarrollo de Defensa, "Memorando de Entendimiento con el Ejército Indio para la Indigenización de Crioenfriadoras Stirling," drdo.gov.in El memorando de India de marzo de 2025 con el Ejército tiene como objetivo la producción de 10.000 unidades locales de 0,5 vatios para 2028, con un costo unitario máximo de USD 3.000. Las crioenfriadoras rotativas Ricor registran un tiempo medio entre fallos superior a 25.000 horas, aumentando la confianza en la fiabilidad en entornos adversos. Los mandatos de compensación en los Emiratos Árabes Unidos obligan a los contratistas principales a transferir conocimientos de fabricación, reduciendo los plazos de entrega regionales a seis meses. La creciente preferencia por módulos reemplazables en campo está segmentando el suministro entre variantes de alto rendimiento para fuerzas especiales y dispositivos de infantería optimizados en costos.

Rápida Expansión de Constelaciones de Pequeños Satélites que Requieren Crioenfriadoras Espaciales de Larga Vida Útil

Los operadores especifican una vida orbital de 15 años y un consumo de energía inferior a 10 vatios para salvaguardar los márgenes de batería de los satélites. El historial de Northrop Grumman supera los 300 años orbitales, creando una barrera de incumbencia para los nuevos participantes que carecen de datos de vuelo de larga duración. Las unidades Stirling de pistón libre de Sunpower acumulan 525.000 horas en 230 lanzamientos, pero la migración a modelos de tubo de pulso se está acelerando porque la operación libre de vibraciones preserva la precisión del rastreador de estrellas. Los programas Copernicus de la ESA y Gaofen de China favorecen la eficiencia del tubo de pulso cerca de 70 kelvin para cargas útiles infrarrojas. Bluefors introdujo el PT205 en marzo de 2025, abordando el requisito por debajo de 10 kelvin de los satélites de detección cuántica.

Creciente Instalación de Sistemas de Resonancia Magnética en Ciudades de Nivel 2 de Economías Emergentes

Los imanes superconductores sin criógeno integran enfriadores de tubo de pulso que mantienen 4,2 kelvin, eliminando los contratos de helio que pueden superar los USD 50.000 por año. La línea de Siemens Healthineers en Shenzhen, inaugurada en enero de 2025, produce imanes DryCool para hospitales regionales de nivel 2. El programa Ayushman Bharat de India asignó USD 1,2 mil millones en 2025 para equipos de diagnóstico en ciudades de 0,5 millones a 1 millón de habitantes, respaldando 300 instalaciones de resonancia magnética para 2028. El imán BlueSeal de GE HealthCare reduce el inventario de helio de 1.500 litros a 0,7 litros, aunque el enfriador integrado añade USD 80.000 al costo de capital. Los intervalos de servicio se comprimen de trimestral a anual, liberando a los técnicos hospitalarios para otros sistemas de imagen.

La Expansión de la Tecnología Cuántica Necesita Preenfriadores de Dilución por Debajo de 4 K

Las fábricas cuánticas comerciales requieren cientos de refrigeradores de dilución por sitio; cada uno emplea una etapa de tubo de pulso que alcanza 3 kelvin antes de la mezcla de helio-3/helio-4. La plataforma Cryo-CMOS de milikelvin de Bluefors de julio de 2025 aloja electrónica de control a 4 kelvin, permitiendo recuentos de qubits superiores a 1.000 por chip. Una integración Bluefors-Cryomech de marzo de 2025 duplicó la potencia de enfriamiento a 3 kelvin, reduciendo la huella de los refrigeradores de dilución en un 25%. Los contratos del Departamento de Defensa de Honeywell bajo los programas CRUISE y QUEST financian sistemas de dilución móviles robustecidos, trasladando la tecnología fuera de los laboratorios estacionarios. A medida que la densidad de qubits se duplica anualmente, el inventario total de helio-3 por fábrica aumenta, intensificando la demanda de crioenfriadoras de mayor rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de elevación de calor por debajo de 10 W en plataformas de menos de 5 kg | -1.4% | Global, con impacto agudo en aplicaciones de vehículos aéreos no tripulados y dispositivos portados por soldados | Mediano plazo (2-4 años) |

| Cuello de botella en el suministro de helio-3 para aplicaciones por debajo de 1 K | -1.7% | Global, con concentración en la investigación cuántica de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incumplimiento del ruido vibroacústico para cargas útiles electroópticas aerotransportadas | -1.2% | Mercados de defensa de América del Norte, Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Prima de inversión del tubo de pulso sobre el GM para elevación de calor superior a 100 W | -1.3% | Aplicaciones industriales y energéticas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Elevación de Calor por Debajo de 10 W en Plataformas de Menos de 5 kg

Los enfriadores miniaturizados raramente superan los 8 vatios a 77 kelvin cuando la masa total debe mantenerse por debajo de 5 kilogramos. Las variantes Stirling de pistón libre alcanzan una potencia de enfriamiento específica cercana a 1,6 W/kg, pero requieren costosos regeneradores de berilio para mayores ganancias, elevando los precios unitarios por encima de USD 15.000. Los modelos Stirling rotativos reducen la vibración pero sacrifican un 20% de elevación de calor frente a sus homólogos lineales. Los enfoques de tubo de pulso eliminan los extremos fríos móviles, pero implican compresores más pesados, superando los límites de masa. Algunos sistemas para soldados cambian a módulos termoeléctricos por debajo de 5 W de elevación de calor, dejando a las crioenfriadoras enfocadas en cargas útiles militares y espaciales de mayor rendimiento.

Cuello de Botella en el Suministro de Helio-3 para Aplicaciones por Debajo de 1 K

La producción global de helio-3 es de aproximadamente 8.000 litros por año, con el Departamento de Energía de los Estados Unidos representando alrededor del 60% mediante la desintegración del tritio.[2]Departamento de Energía de los Estados Unidos, "Gestión de la Producción y el Suministro de Helio-3," energy.gov Cada refrigerador de dilución requiere entre 10 y 50 litros, limitando los envíos mundiales a menos de 200 sistemas anuales. Los precios al contado superaron los USD 2.000 por litro en 2025, reflejando la demanda de detectores de neutrones y computadoras cuánticas. Las unidades de ciclo cerrado limitan la pérdida anual de gas al 1%, pero el inventario inicial añade entre USD 40.000 y 100.000 por sistema, presionando los presupuestos académicos. Los enfriadores alternativos de desmagnetización adiabática alcanzan temperaturas por debajo de un kelvin de forma intermitente, lo que los hace inadecuados para el funcionamiento continuo de procesadores cuánticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Crioenfriadora: El Tubo de Pulso Gana Terreno por su Ventaja Libre de Vibraciones

Las máquinas Stirling capturaron el 32,13% de la participación del mercado de crioenfriadoras en 2025 gracias a la eficiente operación a 77 kelvin para sensores de soldados y pequeños satélites. Se espera que los ingresos del tubo de pulso superen a los demás con una CAGR del 14,87%, impulsados por la operación libre de vibraciones que alarga la vida útil de las cargas útiles electroópticas aerotransportadas y los imanes de resonancia magnética. Los sistemas Gifford-McMahon mantienen su relevancia para tareas de GNL y gas industrial donde la elevación de calor superior a 100 vatios supera las preocupaciones por la vibración. Las unidades de ciclo Joule-Thomson y Brayton permanecen en nichos, sirviendo a plataformas portátiles o aeroespaciales con requisitos únicos de apertura o flujo inverso.

El impulso de la innovación refuerza la trayectoria del tubo de pulso. Bluefors incorporó el conocimiento de regeneradores de Cryomech en su cartera en marzo de 2025, duplicando la potencia de enfriamiento a 3 kelvin y habilitando pilas cuánticas de un solo proveedor. El catálogo Stirling de Northrop Grumman sigue estableciendo referencias de fiabilidad con 300 años orbitales registrados hasta enero de 2025. Los proveedores de resonancia magnética reducen el mantenimiento al pasar de Stirling a tubo de pulso, reduciendo las visitas de servicio de trimestrales a anuales. Las plataformas Stirling rotativas de Ricor ofrecen baja vibración pero ceden margen de elevación de calor, impulsando la selección hacia compromisos específicos de la aplicación.

Por Rango de Temperatura: El Segmento por Debajo de 20 K Crece con Fuerza por la Demanda Cuántica

La banda de 77 kelvin – 200 kelvin contribuyó con el 41,76% del tamaño del mercado de crioenfriadoras en 2025, respaldando la resonancia magnética, la licuefacción de gas industrial y las aplicaciones de superconductores de alta temperatura. Sin embargo, los ingresos del segmento de 1 kelvin – 20 kelvin deberían crecer más rápido a una CAGR del 15,27% a medida que los procesadores cuánticos y los detectores IR espaciales requieren entornos por debajo de 10 kelvin. Los regímenes operativos entre 20 kelvin y 77 kelvin favorecen la licuefacción de GNL e hidrógeno, dominios dominados por los ciclos Gifford-McMahon y Brayton.

Los lanzamientos tecnológicos reflejan esta combinación. El PT205 de Bluefors apunta a satélites sensibles a las vibraciones que operan detectores superconductores por debajo de 10 kelvin. El imán DryCool de Siemens, en producción en volumen desde enero de 2025, mantiene las temperaturas del orificio de resonancia magnética a 4,2 kelvin sin helio líquido, reduciendo los costos operativos de por vida en un 30%. Los contratos de navegación de defensa de Honeywell amplían el enfriamiento robustecido por debajo de un kelvin más allá de los laboratorios hacia plataformas móviles. Las unidades Gifford-McMahon siguen siendo imbatibles para la licuefacción a 20 kelvin, donde el costo por vatio sigue siendo decisivo.

Por Ciclo de Operación: El Circuito Abierto se Expande en Aplicaciones Tácticas

Las máquinas de circuito cerrado representaron el 68,49% de los envíos de 2025, eliminando el criógeno consumible y simplificando el mantenimiento para instalaciones estacionarias de resonancia magnética, GNL e investigación. Los expansores Joule-Thomson de circuito abierto están previstos para un crecimiento anual del 16,19% hasta 2031 a medida que los equipos de soldados y las cargas útiles de drones aceptan recargas de criógeno para reducir la masa del sistema.[3]Organización de Investigación y Desarrollo de Defensa, "Memorando de Entendimiento con el Ejército Indio para la Indigenización de Crioenfriadoras Stirling," drdo.gov.in Los dispositivos de infantería desmontada consumen menos de 1 litro de nitrógeno líquido en una misión de ocho horas, intercambiando un menor costo de adquisición por el gasto en consumibles.

El liderazgo en fiabilidad favorece el circuito cerrado. Los diseños rotativos de Ricor superan las 25.000 horas de tiempo medio entre fallos en pruebas de campo. Aun así, Thales y Northrop Grumman establecieron empresas conjuntas en los Emiratos Árabes Unidos para ensamblar expansores de circuito abierto para la producción regional de vehículos aéreos no tripulados, aprovechando las zonas libres de aranceles y la proximidad a los clientes del Golfo. Las primas de capital del 60% para el tubo de pulso de circuito cerrado por debajo de 10 vatios siguen siendo una barrera en roles con restricciones de peso, aunque las unidades de fuerzas especiales a menudo justifican el gasto por la mayor vida útil de la misión.

Por Tipo de Intercambiador de Calor: El Recuperativo Gana Terreno en Plataformas Compactas

Los núcleos regenerativos mantuvieron una participación del 55,22% en 2025 en sistemas Stirling, Gifford-McMahon y de tubo de pulso donde la eficiencia supera a la masa. Se prevé que los diseños recuperativos alcancen una CAGR del 15,19% en plataformas Brayton y Joule-Thomson que priorizan la geometría compacta sobre el rendimiento termodinámico máximo. Las crioenfriadoras Stirling miniaturizadas reducen el peso en un 15% al cambiar a matrices recuperativas, aunque la eficiencia cae entre un 10% y un 15%, limitando la adopción a vehículos aéreos no tripulados y sensores de soldados.

Los enfoques híbridos combinan ambos tipos. La pila Cryo-CMOS de milikelvin de Bluefors combina etapas de tubo de pulso regenerativo con circuitos Joule-Thomson recuperativos para alcanzar objetivos por debajo de 1 kelvin. Los picos de GNL europeos de Linde se reducen mediante lazos recuperativos Brayton combinados con unidades de carga base Gifford-McMahon regenerativas para equilibrar la inversión y la flexibilidad. Mientras tanto, las mejoras en el tubo de pulso regenerativo, como los materiales de regenerador derivados de Cryomech, han retrasado la migración recuperativa generalizada para muchos usuarios estacionarios.

Por Vertical de Usuario Final: La Tecnología Cuántica Interrumpe el Dominio de la Atención Médica

La atención médica aportó el 27,38% de los ingresos de 2025 a medida que los hospitales de ciudades de nivel 2 instalaron suites de resonancia magnética sin criógeno. La tecnología cuántica, aunque más pequeña hoy en día, registra una CAGR del 14,19% a medida que las fábricas escalan desde pilotos de laboratorio hasta cientos de refrigeradores de dilución por sitio. Las cargas útiles espaciales crecen aproximadamente un 13,5% anualmente respaldadas por constelaciones de observación terrestre y alerta de misiles, mientras que la demanda militar avanza un 13,8% en medio de programas portados por soldados y aerotransportados.

Los movimientos de los proveedores reflejan las prioridades verticales. La línea DryCool de Siemens reduce los costos operativos hospitalarios y evita la logística del helio en los mercados emergentes. Bluefors y Qblox colaboran en electrónica de control de baja disipación, crucial a medida que la densidad de qubits se duplica cada año. Los contratos del Departamento de Defensa de Honeywell pivotan los sensores cuánticos de la investigación a la producción, favoreciendo a los proveedores con acreditación de seguridad. Las políticas de compensación de India y los Emiratos Árabes Unidos transfieren el conocimiento de ensamblaje Stirling localmente, expandiendo los ecosistemas de defensa regionales.

Análisis Geográfico

América del Norte generó el 34,51% de los ingresos de 2025, respaldada por plantas de reducción de picos de GNL en el noreste de los Estados Unidos, la adquisición de sensores cuánticos del Departamento de Defensa y los lanzamientos comerciales de pequeños satélites. Chart Industries puso en servicio sistemas de licuefacción de hidrógeno que operan a 20 kelvin, aprovechando la floreciente economía del hidrógeno en los Estados Unidos. Los contratos de navegación de Honeywell de julio de 2025 aceleran los refrigeradores de dilución móviles robustecidos, ampliando los casos de uso más allá de los laboratorios estacionarios. El legado de 300 años orbitales de Northrop Grumman refuerza la ventaja tecnológica de la región. A pesar de la demanda, la asignación de helio-3 bajo la custodia del Departamento de Energía limita las entregas de refrigeradores de dilución en América del Norte a menos de 120 unidades anuales, restringiendo la expansión de la computación cuántica.

Asia Pacífico está prevista para una CAGR del 14,16% hasta 2031 a medida que China, India y Japón invierten en suites de resonancia magnética sin criógeno, iniciativas cuánticas soberanas y constelaciones de satélites. La planta de Siemens en Shenzhen, inaugurada en enero de 2025, produce imanes DryCool que reducen el gasto anual en helio en USD 50.000 por resonancia magnética. La asignación de diagnóstico de USD 1,2 mil millones de Ayushman Bharat de India financia 300 salas de resonancia magnética para 2028. El programa Stirling impulsado por compensaciones del DRDO apunta a un contenido local del 70%, fomentando una base de suministro en Asia del Sur. La capacidad de reducción de picos de GNL de China añadió 8 millones de metros cúbicos en 2025, alimentando la demanda de grandes unidades Gifford-McMahon.

Europa registra un crecimiento anual de aproximadamente el 12,8%, anclado por los satélites Copernicus de la ESA, la modernización de la defensa y los proyectos de gas industrial. Linde combina enfriadores de carga base Gifford-McMahon regenerativos con picos Brayton recuperativos, optimizando la infraestructura de GNL europea. Thales busca la producción conjunta en los Emiratos Árabes Unidos para aprovechar los presupuestos de defensa del Golfo. Oriente Medio en sí mismo se está expandiendo aproximadamente un 13,5% en compensaciones de defensa, mientras que América del Sur y África permanecen por debajo del 10% de los ingresos mundiales, obstaculizadas por la limitada penetración de la resonancia magnética pero impulsadas por los desembolsos de salud pública de Brasil y los programas de astronomía de Sudáfrica.

Panorama Competitivo

La concentración del mercado es moderada; las cinco empresas más grandes capturan casi el 55% de los ingresos, pero las reglas de compensación en India y los Emiratos Árabes Unidos impulsan a nuevos participantes regionales. Sumitomo Heavy Industries, Northrop Grumman y Bluefors dominan las aplicaciones espaciales y cuánticas gracias a su trayectoria de varias décadas y sus registros en órbita.

La fusión de Bluefors en marzo de 2025 de la tecnología de tubo de pulso de Cryomech duplicó la potencia de enfriamiento a 3 kelvin, permitiendo pilas cuánticas de un solo proveedor que reducen el riesgo de integración para los compradores de centros de datos a hiperescala. Thales, Ricor y Honeywell explotan el conocimiento Stirling rotativo o lineal para ganar cargas útiles portadas por soldados y aerotransportadas donde la baja vibración exige precios premium.

Existe espacio en blanco en sistemas de menos de 5 kilogramos que requieren más de 8 vatios de elevación de calor a 77 kelvin. Los proveedores de nicho como Absolut System y CryoSpectra persiguen la molienda criogénica y el enfriamiento de electrónica, segmentos que representan menos del 5% de los ingresos pero que crecen al 15%. La fabricación distribuida reduce los plazos de entrega pero eleva los costos en la fase inicial en un 15%, abriendo espacio para integradores hábiles en la localización sin erosionar la calidad. La contratación pública gubernamental, ejemplificada por los programas CRUISE y QUEST de Honeywell, traslada los prototipos a la producción, favoreciendo a los titulares con autorizaciones de seguridad y trayectoria de vuelo.

Líderes de la Industria de Crioenfriadoras

Sumitomo Heavy Industries Ltd.

Northrop Grumman Corporation

Cryomech Inc. (Bluefors Oy)

Thales Group

Sunpower Inc. (AMETEK)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Bluefors presentó un sistema Cryo-CMOS de milikelvin que integra electrónica de lectura a 4 kelvin, permitiendo que los procesadores cuánticos superen los 1.000 qubits por dispositivo.

- Julio de 2025: Honeywell Aerospace ganó contratos de producción del Departamento de Defensa para navegación con sensores cuánticos bajo los programas CRUISE y QUEST.

- Marzo de 2025: Bluefors y Qblox firmaron un Memorando de Entendimiento para codesarrollar arquitecturas de control de baja disipación para procesadores cuánticos de alta densidad.

- Marzo de 2025: El DRDO y el Ejército Indio acordaron indigenizar crioenfriadoras Stirling de 0,5 vatios con un contenido local del 70% por valor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de crioenfriadoras como las ventas mundiales de dispositivos de refrigeración mecánica autónomos que generan temperaturas inferiores a 120 K para el enfriamiento de sensores infrarrojos, imanes superconductores, cargas útiles de satélites y otras cargas científicas o industriales. Estos sistemas incluyen ciclos Stirling, Gifford-McMahon, tubo de pulso, Joule-Thomson y Brayton, ya sea vendidos como unidades independientes o como subconjuntos integrados.

Exclusión del alcance: los depósitos criogénicos pasivos, los líquidos criogénicos y los licuefactores de turbomaquinaria de gran escala quedan fuera del ámbito de este análisis.

Descripción general de la segmentación

- Por Tipo de Crioenfriadora

- Stirling

- Gifford-McMahon

- Tubo de Pulso

- Joule-Thomson

- Brayton

- Por Rango de Temperatura

- 1 K - 20 K

- 20 K - 77 K

- 77 K - 200 K

- Mayor de 200 K

- Por Ciclo de Operación

- Circuito Cerrado

- Circuito Abierto

- Por Tipo de Intercambiador de Calor

- Regenerativo

- Recuperativo

- Por Vertical de Usuario Final

- Espacio

- Atención Médica

- Militar y Defensa

- Comercial e Industrial

- Energía y Potencia

- Transporte

- Investigación y Académico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño criogénico, especialistas en adquisiciones de laboratorios de defensa, gestores biomédicos hospitalarios e investigadores de computación cuántica en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon las preferencias de ciclo de trabajo, los rangos de precios y las tasas de modernización, que luego utilizamos para cuestionar los supuestos secundarios y refinar los factores de utilización.

Investigación documental

En primer lugar, recopilamos cifras de referencia y normas de ingeniería de fuentes como los memorandos técnicos de la NASA, la Administración de Información Energética de EE. UU., la base de datos de gasto militar del Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) y revistas científicas revisadas por pares alojadas en IEEE Xplore. Los registros aduaneros abiertos, las publicaciones de asociaciones comerciales (European Photonics Industry Consortium) y los informes 10-K de las empresas proporcionaron valores de envíos, precios de venta promedio y huellas de producción. Las consultas propietarias a D&B Hoovers y Dow Jones Factiva enriquecieron nuestra visión de los ingresos de los proveedores y la adjudicación de contratos. Esta lista es ilustrativa; muchas referencias adicionales fundamentaron las verificaciones intermedias y la construcción del contexto.

Una segunda revisión documental se centró en señales cuantitativas: estadísticas de instalación de equipos de resonancia magnética (MRI) de la OCDE, datos de manifiestos de lanzamiento de los informes de Space Foundation y recuentos de patentes extraídos a través de Questel para rastrear los diseños emergentes de tubo de pulso. Estos puntos de datos anclaron los grupos de demanda regional antes de que nos comunicáramos con los participantes del mercado.

Dimensionamiento del mercado y previsión

Se construyó un grupo de demanda de arriba hacia abajo vinculando las cifras anuales de fabricación de equipos de MRI, satélites y sensores infrarrojos con las tasas de incorporación típicas de enfriadores, seguido de consolidaciones de utilización de capacidad para proyectos de sustitución de helio líquido. Verificaciones cruzadas selectivas de abajo hacia arriba —divisiones de ingresos de proveedores y muestras de ASP por canal × unidades— ayudaron a ajustar los totales regionales. Los principales impulsores del modelo incluyen los envíos de equipos de MRI, el gasto mundial en defensa, el número de lanzamientos de satélites, los proyectos de imanes superconductores y las tendencias del precio del helio. La regresión multivariante combinada con el análisis de escenarios proyecta estos impulsores hacia adelante; los indicadores macroeconómicos rezagados y el consenso de expertos orientan los casos base y de alza. Las brechas de datos en las consolidaciones de proveedores se subsanaron mediante promedios regionales ponderados validados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados se someten a un análisis de varianza frente a series independientes, revisión por pares de analistas sénior y, cuando las desviaciones superan los umbrales establecidos, a un nuevo contacto con determinados encuestados. Nuestro conjunto de datos de crioenfriadoras se actualiza cada doce meses, con revisiones intermedias activadas por adjudicaciones de programas relevantes, cambios regulatorios o anuncios tecnológicos de importancia.

Por qué la línea de base de crioenfriadoras de Mordor es confiable

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes límites de producto, conjuntos de impulsores y cadencias de actualización.

Los principales factores de brecha incluyen: a) algunos estudios fusionan los depósitos pasivos con los enfriadores mecánicos, inflando los totales; b) otros congelan los supuestos de años base anteriores; c) varios aplican curvas uniformes de erosión de precios sin validar las unidades militares especializadas. Al mantener series de impulsores en tiempo real y excluir el hardware adyacente, Mordor ofrece una cifra equilibrada y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,47 B (2025) | Mordor Intelligence | - |

| USD 3,48 B (2025) | Global Consultancy A | Incluye ingresos por servicios posventa y asume una disminución idéntica del ASP en todas las regiones |

| USD 2,87 B (2024) | Industry Journal B | Omite las instalaciones sanitarias y utiliza un año base histórico sin normalización por inflación |

En resumen, nuestra rigurosa selección de variables, la actualización anual y la validación en dos capas proporcionan a las partes interesadas una línea de base transparente que puede rastrearse, auditarse y actualizarse de manera confiable a medida que evoluciona el panorama del enfriamiento criogénico.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de crioenfriadoras hasta 2031?

Se prevé que se expanda a una CAGR del 13,37%, pasando de USD 2,81 mil millones en 2026 a USD 5,26 mil millones en 2031.

¿Qué tipo de crioenfriadora está ganando terreno más rápidamente?

Se proyecta que las máquinas de tubo de pulso crezcan a una CAGR del 14,87% porque la operación libre de vibraciones beneficia a los imanes de resonancia magnética y a los procesadores cuánticos.

¿Por qué la disponibilidad de helio-3 es una preocupación para los proyectos de computación cuántica?

El suministro global es de solo aproximadamente 8.000 litros por año, lo que limita las construcciones anuales de refrigeradores de dilución a menos de 200 sistemas y añade entre USD 40.000 y 100.000 por unidad por adelantado.

¿Qué región verá el crecimiento de ingresos más rápido para las crioenfriadoras?

Asia Pacífico está prevista para registrar una CAGR del 14,16% hasta 2031 a medida que China e India añaden suites de resonancia magnética sin criógeno y financian programas cuánticos soberanos.

¿Qué participación tuvo la atención médica en 2025?

La atención médica representó el 27,38% de los ingresos, impulsada por la expansión de los sistemas de resonancia magnética sin helio en hospitales de ciudades de nivel 2.

¿Cómo están remodelando las compensaciones de defensa el panorama de proveedores?

Las políticas en India y los Emiratos Árabes Unidos obligan a los contratistas principales extranjeros a transferir tecnología Stirling localmente, acortando los plazos de entrega pero elevando los costos en la fase inicial en aproximadamente un 15%.

Última actualización de la página el: