Tamaño y Participación del Mercado de Medidores de Densidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

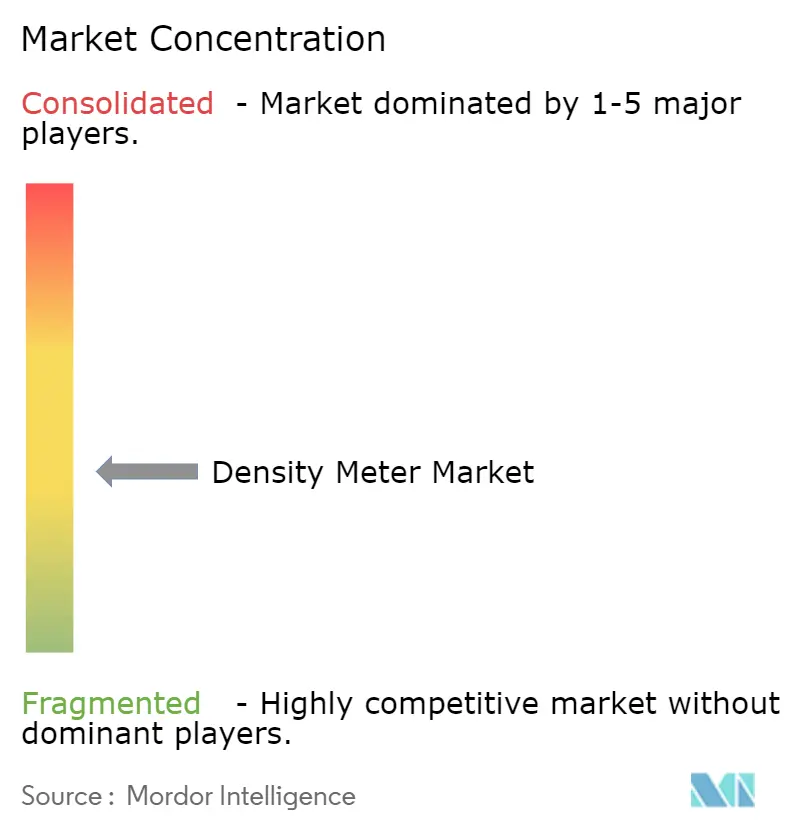

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Densidad por Mordor Intelligence

El tamaño del mercado de medidores de densidad fue valorado en USD 1,12 mil millones en 2025 y se estima que crecerá desde USD 1,17 mil millones en 2026 hasta alcanzar USD 1,42 mil millones en 2031, a una CAGR del 4,03% durante el período de previsión (2026-2031). La creciente inversión en plataformas de Industria 4.0, las normas más estrictas de transferencia de custodia en hidrocarburos y la expansión de la biofabricación continua sostienen colectivamente el impulso de compra a largo plazo. Asia-Pacífico ancla los volúmenes unitarios globales gracias a la rápida industrialización, mientras que Oriente Medio y África acelera con mayor rapidez impulsada por proyectos de desalinización y minería. Los diseños Coriolis dominan la base instalada, aunque los sistemas ultrasónicos registran la mayor adopción a medida que los operadores mineros buscan monitoreo no invasivo para lodos abrasivos. Los medidores portátiles están transformando las prácticas de trabajo en campo, y el mantenimiento predictivo habilitado por software está emergiendo como un diferenciador clave para las marcas premium.

Conclusiones Clave del Informe

- Por tecnología de medición, los medidores Coriolis lideraron con el 34,32% de la participación del mercado de medidores de densidad en 2025, mientras que los dispositivos ultrasónicos están preparados para un crecimiento de CAGR del 6,78% hasta 2031.

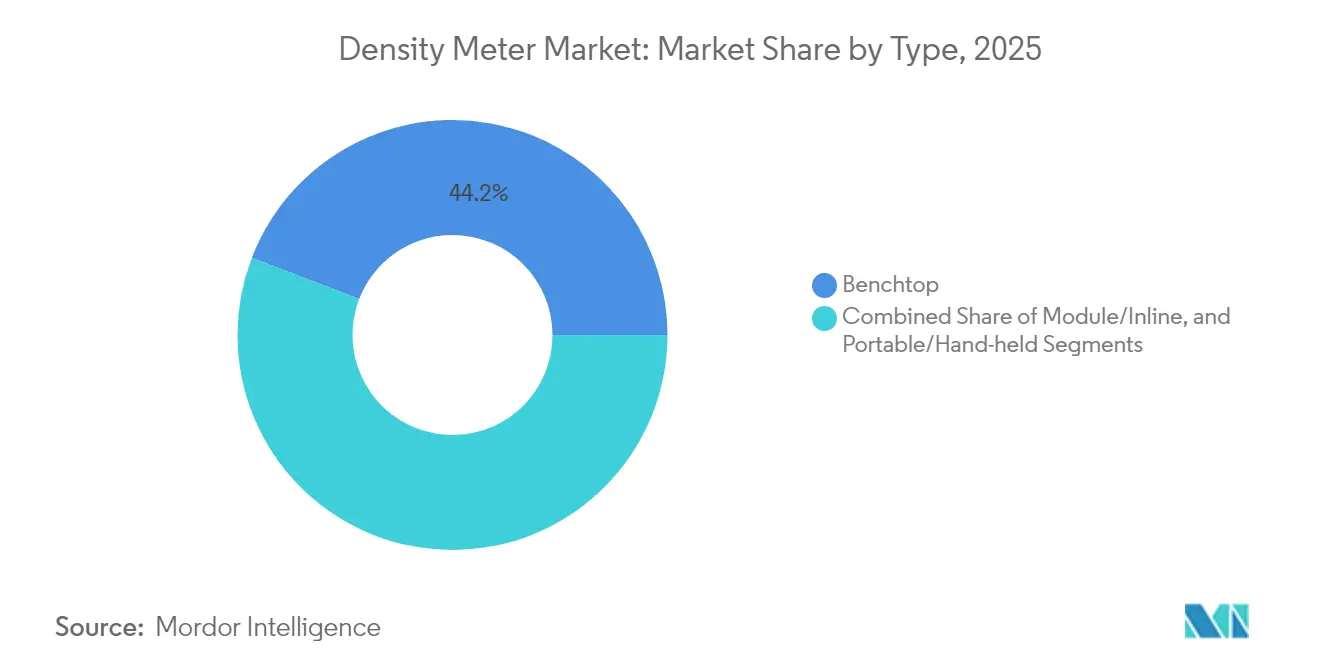

- Por formato de instrumento, las unidades de sobremesa representaron el 44,15% del tamaño del mercado de medidores de densidad en 2025, mientras que los modelos portátiles se están expandiendo a una CAGR del 6,19% hasta 2031.

- Por tipo de fluido, las aplicaciones con líquidos representaron el 67,12% de los ingresos de 2025; se proyecta que el monitoreo de lodos crecerá un 4,98% anualmente hasta 2031.

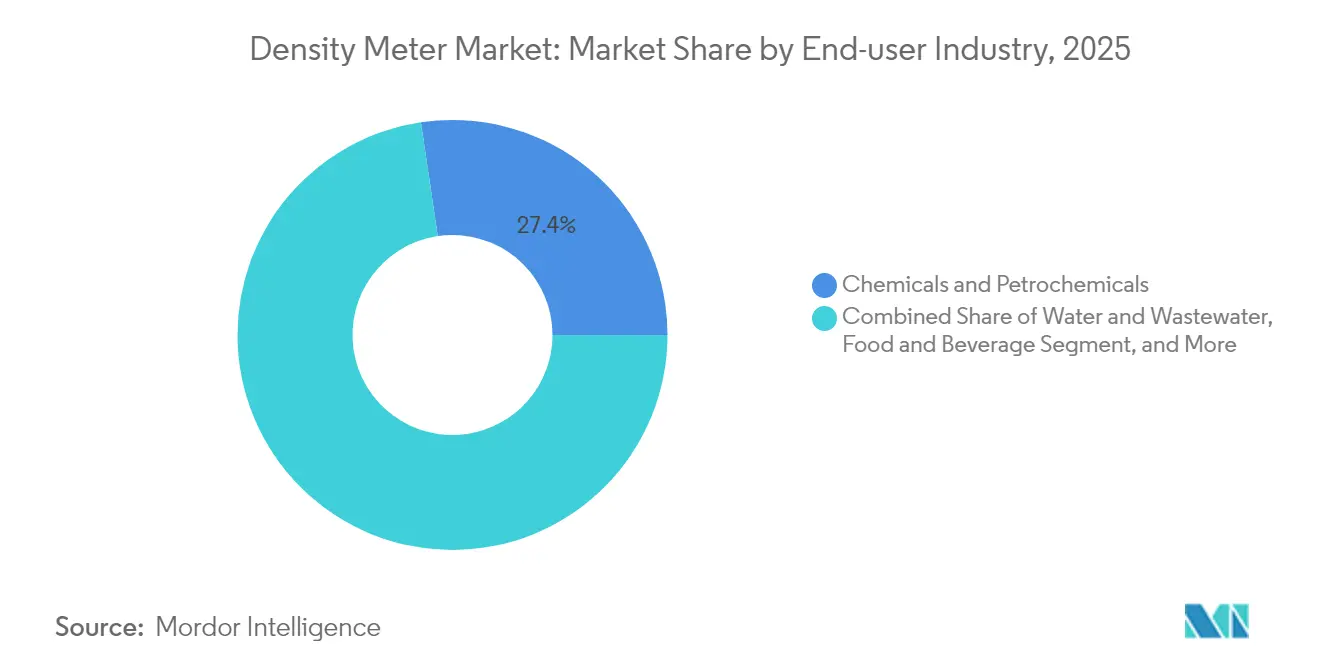

- Por usuario final, los productos químicos y petroquímicos mantuvieron una participación de ingresos del 27,35% en 2025, mientras que el tratamiento de agua y aguas residuales registrará la CAGR más rápida del 5,93% hasta 2031.

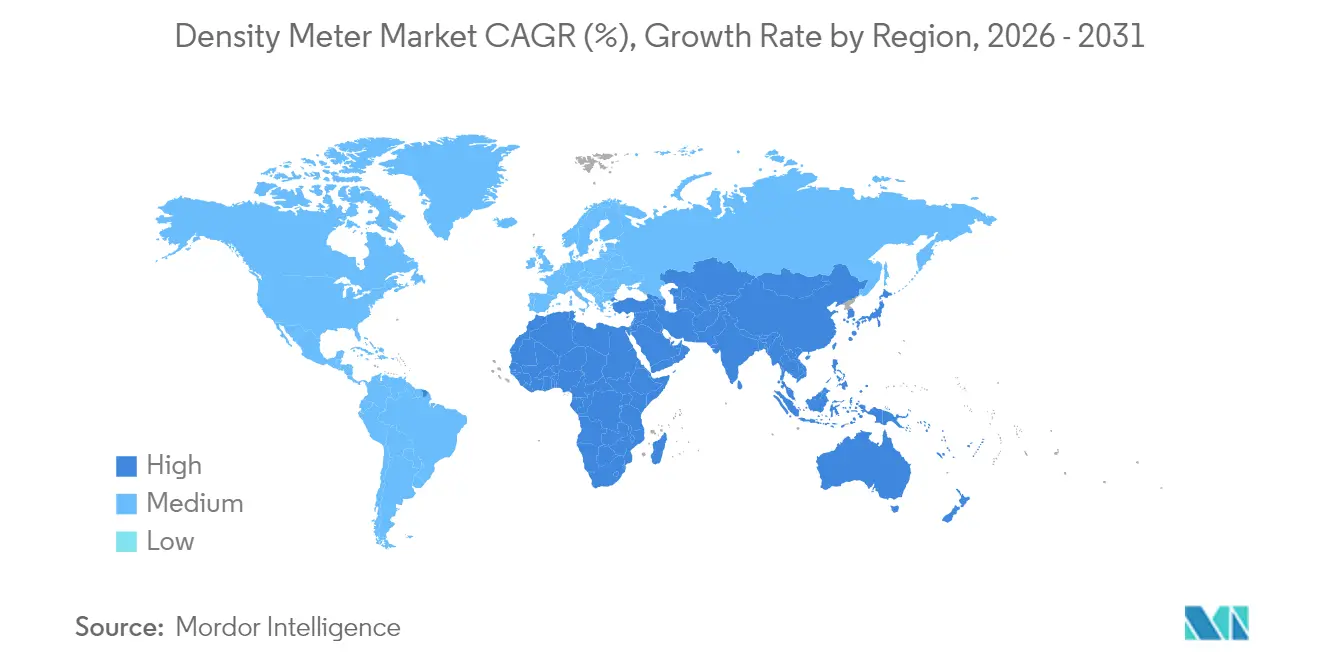

- Por geografía, Asia-Pacífico capturó el 33,62% de los ingresos de 2025, mientras que Oriente Medio y África avanzará a una CAGR del 6,08% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medidores de Densidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital que eleva la demanda de monitoreo de densidad en tiempo real | +0.8% | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Normas más estrictas de transferencia de custodia en petróleo y gas | +0.6% | Global, con foco en Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Control de calidad en línea en bebidas artesanales | +0.3% | Europa, con expansión a América del Norte | Mediano plazo (2-4 años) |

| Optimización de la densidad de lodos en minería | +0.4% | América del Sur, con aplicaciones en APAC | Largo plazo (≥ 4 años) |

| Fabricación continua en biofarmacéutica | +0.5% | Núcleo en Asia-Pacífico, con extensión a Occidente | Mediano plazo (2-4 años) |

| Proyectos de desalinización en regiones áridas | +0.4% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital en Industrias de Procesos que Eleva la Demanda de Monitoreo de Densidad en Tiempo Real en América del Norte

Las fábricas de toda América del Norte integran ahora sensores de densidad inteligentes en redes MES y LIMS, lo que permite modelos predictivos que reducen el tiempo de inactividad y ajustan las distribuciones de calidad del producto.[1]BioProcess International, "Modelado en Tiempo Real, Basado en Datos y Predictivo," bioprocessintl.com Los análisis alojados en la nube combinan datos de densidad, viscosidad y flujo para optimizar los puntos de ajuste de refinerías, como se demostró en las plantas especializadas de Ergon Refining.[2]Emerson, "Ergon Refining: Una historia de transformación digital," emerson.com Los medidores en línea ofrecen verificación continua que supera las pruebas por lotes de laboratorio, y los algoritmos de inteligencia artificial integrados alertan ahora a los técnicos sobre desviaciones mucho antes de que aparezcan lotes fuera de especificación. Los marcos regulatorios en alimentación y farmacéutica aceleran aún más la adopción, ya que los registros de auditoría digitales simplifican los informes de cumplimiento.

Regulaciones Más Estrictas de Transferencia de Custodia en el Sector Global de Petróleo y Gas que Impulsan las Instalaciones de Medidores de Densidad en Línea

Las normas de medición fiscal ahora limitan la incertidumbre por debajo del 0,1% para las transferencias de custodia de hidrocarburos, posicionando a los medidores Coriolis como la solución predeterminada para tuberías y unidades de almacenamiento flotante.[3]OnePetro, "Aplicación Novedosa de Medidores Coriolis en Aplicaciones de Transferencia de Custodia," onepetro.org La red de gas de ventas de ADNOC ha validado un menor OPEX y una mayor capacidad de regulación en comparación con los dispositivos ultrasónicos heredados, mientras que las normas AGA e ISO han sido modificadas para hacer referencia a los parámetros de rendimiento Coriolis. Los productores emergentes en África y América Latina están adoptando estas normas, ampliando así el conjunto de clientes potenciales para instrumentos en línea avanzados que ofrecen lecturas simultáneas de flujo másico y densidad.

Creciente Adopción del Control de Calidad en Línea en la Industria de Bebidas Artesanales en Europa

Las microcervecerías y destilerías de Alemania y el Reino Unido están instalando medidores compactos de densidad de alcohol para cumplir con las normas de impuestos especiales y minimizar los costos de externalización de laboratorio. Los destiladores de whisky escocés reportan una precisión del 0,1%–0,4% tras cambiar a caudalímetros Coriolis, garantizando una textura en boca y una declaración de ABV consistentes. Los casos de éxito están impulsando inversiones similares entre los productores artesanales de América del Norte que buscan un control de fermentación basado en datos.

Optimización de la densidad de lodos en minería

Los concentradores de cobre en Chile y Perú están incorporando sondas ultrasónicas para medir la densidad de los relaves en tuberías, reduciendo el consumo de agua y la demanda energética en los circuitos de espesamiento. Los nuevos sensores no invasivos resisten lodos abrasivos y temperaturas superiores a 90 °C, proporcionando retroalimentación en tiempo real para la dosificación de reactivos y los ajustes de velocidad de las bombas. Los mineros multinacionales tienen como objetivo replicar estos logros en yacimientos de níquel en Indonesia y de mineral de hierro en Australia para 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de licencias de fuentes radiactivas para medidores nucleares | -0.3% | Europa, con extensión a otras regiones desarrolladas | Corto plazo (≤ 2 años) |

| Altos costos de calibración para medidores Coriolis en economías emergentes | -0.4% | APAC y América del Sur | Mediano plazo (2-4 años) |

| Deriva del rendimiento ultrasónico en lodos calientes | -0.2% | Minería y metalurgia global | Largo plazo (≥ 4 años) |

| Presión de precios de proveedores chinos de bajo costo | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Licencias de Fuentes Radiactivas que Limitan la Adopción de Medidores de Densidad Nucleares en Europa

La Directiva 2013/59/Euratom endureció las normas de seguridad, añadiendo auditorías recurrentes y formación obligatoria de operadores que elevan los costos del ciclo de vida de los medidores nucleares. Los fabricantes de dispositivos deben obtener licencias de la Parte 32 y rastrear las fuentes selladas mediante registros de inventario detallados, lo que desincentiva a los pequeños procesadores que antes dependían de instrumentos de rayos gamma. Los usuarios se inclinan ahora por alternativas ultrasónicas o de microondas que eliminan las responsabilidades radiológicas, acelerando la sustitución tecnológica en plantas de manejo de sólidos a granel y mezclas de asfalto.

Altos Costos Iniciales de Calibración para Medidores de Densidad Coriolis en Economías Emergentes

Las rutinas de calibración trazables requieren equipos especializados y fluidos de referencia que pocos laboratorios locales pueden suministrar, lo que eleva los gastos de verificación anual por encima del 10% del precio del hardware para muchos procesadores brasileños e indios. Los ingenieros de servicio de centros regionales añaden gastos de desplazamiento y tiempo de inactividad, lo que lleva a los compradores sensibles al costo a optar por medidores de tubo vibrante o de presión diferencial que cumplen los umbrales de precisión "adecuados para el propósito". Los proveedores están respondiendo con intervalos de calibración ampliados y diagnósticos integrados, pero las brechas de adopción persistirán hasta que las instalaciones certificadas proliferen en los mercados en crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Crecimiento de los Portátiles Transforma la Medición en Campo

Las unidades de sobremesa mantuvieron el 44,15% de los ingresos de 2025, ancladas en laboratorios de control de calidad farmacéutico y formulación química que valoran el análisis multiparámetro y la documentación rigurosa. Por el contrario, los instrumentos portátiles registraron una CAGR del 6,19% y superarán los USD 318,6 millones para 2031, impulsados por inspecciones remotas de tuberías, controles de bebidas in situ y equipos mineros móviles. El tamaño del mercado de medidores de densidad para dispositivos portátiles muestra una clara tendencia al alza a medida que los fabricantes añaden compensación de temperatura, seguimiento de muestras por RFID y exportación por Bluetooth a plataformas LIMS.

Un impulso más amplio hacia la toma de decisiones descentralizada refuerza este cambio. Los operadores ahora validan la densidad del producto en el punto de llenado, evitando colas en el laboratorio y detectando desviaciones de forma temprana. Las carcasas robustas de ABS resisten el polvo y las salpicaduras, mientras que las baterías de litio integradas ofrecen ocho horas de autonomía. El firmware mejorado realiza corrección automática de viscosidad, permitiendo una precisión en campo de ±0,001 g/cm³. Esta versatilidad está ampliando los casos de uso desde plantas lácteas hasta terminales de biodiésel, ajustando los ciclos de calidad y reduciendo las tasas de reprocesamiento.

Por Tecnología de Medición: El Dominio Coriolis se Encuentra con el Impulso Ultrasónico

Los instrumentos Coriolis comandaron el 34,32% de la participación del mercado de medidores de densidad en 2025, consolidados por su incomparable capacidad de capturar simultáneamente el flujo másico y la densidad, una ventaja para la custodia fiscal y el control de recetas. Los modelos de alta gama alcanzan una precisión de densidad de ±0,05% y autodiagnostican recubrimientos o flujo bifásico, reduciendo las paradas no planificadas. El firmware con múltiples funciones reduce la frecuencia de recalibración de anual a trienal, recortando los costos de propiedad.

Sin embargo, las variantes ultrasónicas avanzan a una CAGR del 6,78% gracias a los diseños de abrazadera que evitan el tiempo de inactividad y las preocupaciones de saneamiento en tuberías de productos lácteos, pasta de papel y minería. Los prototipos de micro-Coriolis basados en MEMS también emergen para aplicaciones de microreactores y administración de fármacos donde los volúmenes de muestra se miden en microlitros. Los proveedores que combinan gemelos digitales con diagnósticos en línea están mejor posicionados a medida que los compradores priorizan el mantenimiento predictivo sobre la mera precisión del sensor.

Por Industria de Usuario Final: Agua y Aguas Residuales Lidera la Curva de Crecimiento

Los productos químicos y petroquímicos mantuvieron la mayor participación con el 27,35% en 2025, dependientes del estricto control de densidad para mezcla, custodia y contabilidad de emisiones. Sin embargo, las empresas de servicios de agua y aguas residuales registrarán una CAGR del 5,93% gracias a los megaproyectos de desalinización en Arabia Saudita y los Emiratos Árabes Unidos, así como a las iniciativas de reutilización de agua potable en California. Las lecturas de densidad guían los diagnósticos de ensuciamiento de membranas y la concentración de salmuera, protegiendo el tiempo de actividad del sistema y optimizando el consumo energético.

Una adopción más densa también permea la eliminación biológica de nutrientes, donde la densidad del licor mixto se vincula directamente a la demanda de aireación. Las redes inteligentes alimentan las lecturas a motores de inteligencia artificial que reducen los costos de energía hasta en un 12%, validando el retorno de la inversión en menos de dos años. En las licitaciones municipales, la preferencia ahora se inclina hacia medidores que ofrecen carcasas IP68 y conectividad NB-IoT para depósitos enterrados e interceptores de alcantarillado.

Por Medio Fluido: Los Casos de Uso de Lodos se Aceleran

La medición de líquidos sigue impulsando el 67,12% de los ingresos en 2025, aunque las aplicaciones de lodos superarán con una CAGR del 4,98% hasta 2031 a medida que los mineros optimizan la consolidación de relaves. El tamaño del mercado de medidores de densidad para lodos mineros superará los USD 197,4 millones para 2031. Los operadores despliegan medidores acústicos no invasivos para resistir la abrasión a presiones de línea de 20 bar.

Los algoritmos mejorados ahora tienen en cuenta la distribución del tamaño de partículas y la temperatura, ayudando a los concentradores a alcanzar la densidad de pulpa objetivo dentro de ±0,5% y mejorando las recuperaciones de flotación aguas abajo. Las mediciones en fase gaseosa siguen siendo un nicho pero son vitales para el monitoreo de evaporación de GNL y la carga de refrigerante en sistemas HVAC, donde la densidad influye en la eficiencia energética y el cumplimiento de emisiones.

Análisis Geográfico

Asia-Pacífico lideró con el 33,62% de los ingresos en 2025, impulsada por los vastos complejos de refinación y química de China, la creciente capacidad de biológicos de India y las inversiones en semiconductores de Corea del Sur. El mercado de medidores de densidad continúa beneficiándose de programas gubernamentales que recompensan las modernizaciones de fábricas inteligentes y los informes de sostenibilidad. El enfoque de Japón en fluidos automotrices de cero defectos sostiene aún más las ventas premium de instrumentos de laboratorio.

Oriente Medio y África, aunque más pequeños, ofrecen una aceleración de primera línea a una CAGR del 6,08% a medida que la desalinización, el hidrógeno verde y el monitoreo remoto de tuberías ganan impulso. Los proyectos upstream de Saudi Aramco utilizan medidores Coriolis en separadores multifásicos, mientras que las empresas de servicios públicos de los Emiratos Árabes Unidos emplean lazos de control basados en densidad para mejorar las tasas de recuperación de ósmosis inversa. Los mineros de platino sudafricanos modernizan sondas ultrasónicas para reducir el consumo de agua en los espesadores de relaves. América del Norte mantiene una sólida demanda de reemplazo a medida que los procesadores químicos y de alimentos digitalizan plantas heredadas. Los incentivos gubernamentales para la adopción del IIoT amplifican los pedidos de medidores habilitados para Ethernet-IP. Los estrictos marcos de carbono e impuestos al alcohol de Europa sustentan actualizaciones constantes, a pesar de los vientos en contra de los costos energéticos. El enfoque de América del Sur en la seguridad de las presas de relaves cataliza las modernizaciones de medidores de lodos en operaciones de cobre chilenas y mineral de hierro brasileñas.

Panorama regulatorio

Los densímetros utilizados para mediciones de hidrocarburos y productos químicos relevantes para el comercio están sujetos a marcos nacionales de metrología y metrología legal, donde los métodos reconocidos y la calibración trazable respaldan la aceptación en el mercado. Los referentes clave incluyen la norma ISO 12185:2024 (método de tubo en U oscilante para productos petrolíferos y afines) y la norma ASTM D4052-18 (método de densímetro digital), que se referencian habitualmente en flujos de trabajo de laboratorio y control de calidad. En China, la Administración Estatal para la Regulación del Mercado emitió la JJF 2165-2024 (octubre de 2024), una especificación de calibración para densímetros de líquidos de tipo oscilante de laboratorio, que entró en vigor el 19 de abril de 2025, endureciendo las expectativas en torno a la verificación y la trazabilidad de los instrumentos de grado de laboratorio.

Para las implementaciones industriales y de proceso, el cumplimiento normativo está determinado por normas de desempeño y evaluación, así como por regímenes regionales de conformidad. La IEC publicó la norma IEC 61298-1:2026, que establece métodos generales de evaluación del desempeño para dispositivos de medición y control de procesos, reforzando enfoques de prueba armonizados que los fabricantes de equipos originales (OEM) pueden aplicar a las declaraciones de medición de densidad en línea. En Europa, la Directiva (UE) 2026/706 modificó el marco de instrumentos de medición conforme a la Directiva 2014/32/UE, manteniendo la modernización de la metrología legal en la agenda. Gran Bretaña continúa aplicando su régimen Measuring Instruments Regulations 2016, que exige a los fabricantes gestionar rutas de conformidad separadas al colocar instrumentos en los mercados de la UE y de Gran Bretaña.

Análisis de la cadena de valor

La cadena de valor comienza con elementos y materiales de detección de precisión, y luego avanza a través del diseño de instrumentos, la fabricación, la calibración, la integración y los servicios de ciclo de vida. Los insumos iniciales incluyen aleaciones resistentes a la corrosión y materiales de piezas húmedas para productos químicos agresivos y aplicaciones de agua de alta salinidad, junto con elementos oscilantes especializados (tubo vibrante u horquilla vibrante), electrónica de alta estabilidad y firmware integrado que admite diagnósticos y conectividad. La fabricación intermedia se concentra entre grandes proveedores de automatización y especialistas como Emerson, Endress+Hauser, Yokogawa, Anton Paar, Bopp & Reuther y Berthold Technologies, con una diferenciación vinculada a las tolerancias mecánicas, la compensación de temperatura y la trazabilidad metrológica.

En la etapa final, las ventas y la entrega se dividen entre canales directos de OEM (comunes para sistemas de laboratorio intensivos en calibración y aplicaciones de proceso reguladas) y distribuidores industriales o socios de instrumentación para hardware de proceso. Los integradores de sistemas y los contratistas de ingeniería de planta influyen en las especificaciones, especialmente cuando la medición de densidad se integra en unidades de transferencia de custodia, bucles de control de desalinización o tuberías de lodos mineros. Los servicios posventa, incluida la calibración alineada con ISO/IEC 17025, la verificación en campo, los repuestos y las actualizaciones de software, constituyen un depósito de valor recurrente, y los proveedores utilizan cada vez más diagnósticos conectados para reducir las visitas in situ y mejorar el tiempo de actividad de las bases instaladas.

Panorama Competitivo

El mercado presenta una consolidación moderada; los cinco principales proveedores concentran aproximadamente el 55% de los ingresos globales, equilibrando las ventajas de escala con espacio para participantes innovadores. Anton Paar aprovecha su red global de servicios y la reciente adquisición de Brabender para combinar tecnologías de reología y densidad. Emerson integra análisis impulsados por inteligencia artificial en su línea Promass y capitaliza el conocimiento multifásico de Roxar para petróleo y gas upstream. Mettler-Toledo se concentra en los nichos portátil y de laboratorio, añadiendo funciones de integridad de datos compatibles con CFR Parte 11.

La alianza de Endress+Hauser con SICK en 2025 combina experiencia en análisis de gases y flujo, ofreciendo paquetes de cumplimiento llave en mano para el monitoreo de emisiones. Los nuevos participantes comercializan chips micro-Coriolis basados en MEMS para microfluídica, mientras que los proveedores asiáticos inundan los segmentos de productos básicos con medidores de tubo vibrante de bajo costo, intensificando la presión de precios pero careciendo de soporte de servicio profundo. Las estrategias ganadoras dependen del mantenimiento predictivo, la conectividad de protocolo abierto y los servicios de calibración por suscripción que incluyen documentación de cumplimiento.

Líderes de la Industria de Medidores de Densidad

Anton Paar GmbH

VWR International (Avantor)

Thermo Fisher Scientific

Emerson Electric Co.

Mettler Toledo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio en blanco en la intersección entre la medición de densidad y la infraestructura de calidad digital, donde las plantas desean cada vez más una trazabilidad lista para auditoría y legible por máquina, en lugar de certificados en papel. El conjunto de trabajos de 2026 que demuestra los Certificados de Calibración Digitales (DCC) para la trazabilidad metrológica automatizada ofrece una vía práctica para integrar la verificación de densidad en flujos de trabajo impulsados por MES/LIMS, alineándose con el tema del informe sobre mantenimiento predictivo y documentación de cumplimiento habilitados por software. Los proveedores que empaquetan instrumentos con certificados digitales, diagnósticos y conectividad pueden estandarizar la verificación en operaciones de múltiples sitios en química, refinación y manufactura continua biofarmacéutica.

Las oportunidades impulsadas por aplicaciones se centran en la medición no invasiva y en medios difíciles, donde los enfoques ultrasónicos y otros métodos no nucleares abordan lodos abrasivos, tuberías calientes y las restricciones de licenciamiento radiológico observadas en los medidores nucleares. Los casos de uso minero en Chile y Perú que incorporan sondas ultrasónicas para el control de densidad de relaves, junto con los programas de desalinización y reutilización de agua en Oriente Medio y partes de América del Norte, generan demanda de medidores en línea robustos (carcasas con clasificación IP, telemetría remota y compensación estable ante la temperatura y la carga de sólidos). A nivel de producto, la demanda también se está desplazando hacia flujos de trabajo portátiles, ya que los densímetros portátiles amplían la verificación en campo y reducen las colas de laboratorio. Esto crea espacio para ofertas diferenciadas que combinan calibración trazable, exportación por Bluetooth/LIMS y rutinas de verificación simplificadas para equipos distribuidos.

Desarrollos recientes del sector

- Junio de 2026: La IEC publicó la norma IEC 61298-1:2026, actualizando los métodos generales de evaluación del desempeño para dispositivos de medición y control de procesos. La publicación refuerza un marco común sobre cómo los proveedores fundamentan las declaraciones de desempeño en instrumentación industrial, apoyando una calificación más consistente de la medición de densidad en línea en plantas reguladas.

- Marzo de 2025: Anton Paar completó una inversión en una nueva instalación de producción de vidrio propia en su sede en Graz, Austria, aumentando la capacidad de tubos en U oscilantes de vidrio de borosilicato utilizados en los densímetros DMA. Al internalizar aún más este componente crítico, se mejora el control sobre las tolerancias y la estabilidad de calibración, lo que puede reducir los plazos de entrega y reforzar la diferenciación de productos en la medición de densidad de laboratorio.

- Enero de 2024: Anton Paar cerró la adquisición de Brabender, ampliando su presencia global y fortaleciendo su cartera en la caracterización de materiales de laboratorio y de proceso. La combinación respalda ofertas empaquetadas más amplias, en las que la medición de densidad se vende junto con pruebas y análisis complementarios, aumentando el potencial de venta cruzada en aplicaciones químicas, de polímeros y alimentarias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los densímetros utilizados para medir la masa por unidad de volumen de líquidos, gases y corrientes de lodos en líneas de proceso industrial, laboratorios y pruebas de campo. Incluye instrumentos de sobremesa, módulos en línea y medidores portátiles, independientemente del principio de medición utilizado.

Exclusiones de alcance: los densitómetros óseos médicos y los densímetros de vidrio tradicionales quedan excluidos de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo

- Sobremesa

- Módulo/En Línea

- Portátil/Manual

- Por Tecnología de Medición

- Coriolis

- Nuclear (Gamma)

- Ultrasónico

- Microondas

- Tubo en U Vibrante

- Gravimétrico (Sustitución de Hidrómetro)

- Por Industria de Usuario Final

- Agua y Aguas Residuales

- Productos Químicos y Petroquímicos

- Minería y Procesamiento de Metales

- Alimentos y Bebidas

- Salud y Farmacéutica

- Electrónica y Semiconductores

- Petróleo y Gas (Upstream, Midstream, Downstream)

- Energía y Servicios Públicos

- Investigación y Académico

- Por Medio Fluido

- Líquidos

- Gases

- Lodos y Suspensiones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una visión de las señales de demanda que impulsan las compras de densímetros, y con la identificación de dónde se manifiestan esas compras según industria y región. Utilizamos referencias públicas como series de producción industrial de organismos estadísticos gubernamentales, datos de comercio y líneas arancelarias de autoridades aduaneras, guías de calibración y metrología de institutos nacionales de normalización, y documentos normativos de organismos como ISO y ASTM, junto con notas de seguridad y cumplimiento de reguladores relevantes para los sectores químico y de petróleo y gas.

Para hacer prácticos los supuestos, también revisamos informes corporativos, catálogos de productos, listados de líneas de distribuidores y presentaciones a inversionistas para comprender el posicionamiento típico de los productos y los ciclos de reemplazo. Cuando fue útil, se utilizó una suscripción de pago centrada en información financiera y de inteligencia empresarial para verificar rangos de ingresos y cambios de propiedad, y se utilizó una base de datos de patentes para detectar actividad tecnológica en principios de detección y diseños de medición en línea. Estas fuentes documentales son solo ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué se compra e instala realmente, y qué aplicaciones representan la mayor parte del valor, especialmente en los casos en que los datos públicos son limitados. Hablamos con una combinación de fabricantes, socios de canal y usuarios finales en industrias de proceso y entornos de laboratorio. Luego verificamos los resultados en Asia-Pacífico, EMEA y América para poder comparar la adopción regional y el comportamiento de precios de manera homogénea.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 17% | Asia-Pacífico: 46% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 23% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 60% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente (top-down), en el que los indicadores de producción industrial y comercio se utilizan para reconstruir el conjunto de demanda de equipos de medición de densidad, filtrándolo luego según la adopción probable en el control de procesos y las rutinas de calidad de laboratorio. Después de formar el total del mercado, se corroboró con aproximaciones ascendentes (bottom-up) selectivas, como precios de productos muestreados, retroalimentación de distribuidores sobre las combinaciones de envíos y una consolidación limitada de la exposición de ingresos de los proveedores. Estas se utilizaron luego para ajustar los valores atípicos.

Entre los insumos clave que determinaron el modelo se incluyen los ciclos de gasto de capital de la industria de proceso (química, refinación y procesamiento de líquidos afines), la base instalada y el momento de reemplazo de los instrumentos en línea, la división entre uso de laboratorio y de proceso, la evolución del precio de venta promedio según el factor de forma (sobremesa, en línea, portátil), y la intensidad de calibración y cumplimiento normativo que tiende a adelantar la demanda. Para la previsión, se utilizó un análisis de escenarios para poder reflejar diferentes trayectorias de actividad industrial y ejecución de proyectos, y la trayectoria final se alineó con lo que los entrevistados describieron como el caso de planificación más probable. Cuando una señal ascendente estaba incompleta para un país o una aplicación de nicho, la brecha se resolvió mediante ratios proxy de industrias similares y mercados vecinos, y luego se volvió a verificar durante la validación.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante varias verificaciones para que ningún dato aislado pudiera determinar por sí solo la cifra final. Comparamos los totales del modelo con señales independientes, como comentarios sobre envíos de instrumentos, la evolución de la producción industrial regional y el gasto implícito por tipo de instalación relevante, y luego revisamos cualquier variación abrupta antes de la aprobación final.

Antes de la publicación, el modelo y los supuestos pasan por múltiples etapas de revisión por analistas, y se vuelve a contactar a los encuestados cuando una variación no puede explicarse mediante evidencia pública. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios regulatorios importantes o shocks de demanda en las industrias de proceso principales. Se completa un último repaso previo a la entrega para que los clientes reciban la versión más reciente y actualizada.

Comparación del dimensionamiento del mercado de densímetros de Mordor Intelligence con otras estimaciones publicadas

Es normal observar diferentes cifras de tamaño de mercado para los densímetros, ya que los editores no siempre contabilizan los mismos productos, años y flujos de ingresos. Las diferencias también surgen cuando un estudio se apoya más en las narrativas de los proveedores, mientras que otro utiliza indicadores de demanda externos para mantener el cálculo anclado a la realidad.

La tabla muestra una dispersión notable entre los valores de 2024 a 2026, y en el modelo de Mordor Intelligence el mercado parte de los densímetros electrónicos utilizados para líquidos, gases y lodos en entornos de laboratorio, de campo y de proceso en línea, excluyendo los densitómetros óseos médicos y los densímetros de vidrio tradicionales, que algunos recuentos de instrumentos más amplios pueden incluir por error.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,17 mil millones de USD (2026) | |

| Editor de Investigación Sectorial A | 1,21 mil millones de USD (2024) | Utiliza un año base diferente y una ventana de planificación más amplia, y su lenguaje de alcance público es más general, lo que puede combinar los densímetros con instrumentos analíticos afines cuando las definiciones no están claramente separadas. |

| Editor de Inteligencia de Mercado B | 1,12 mil millones de USD (2024) | Parte de una base de 2024 y proyecta con supuestos de crecimiento más altos, y las inclusiones por producto y aplicación se describen a un nivel general, lo que dificulta verificar qué se contabiliza como medición de densidad de proceso frente a instrumentación de laboratorio general. |

En conjunto, las comparaciones sugieren que los principales factores determinantes son la selección del año, los límites de inclusión y la forma en que se gestionan los precios y el reemplazo a lo largo del tiempo. Nuestro enfoque mantiene el total trazable a casos de uso claros, factores de forma y señales de demanda, lo que facilita su reproducción y actualización cuando los mercados finales cambian.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medidores de densidad?

El mercado de medidores de densidad se sitúa en USD 1,17 mil millones en 2026 y aumentará hasta USD 1,42 mil millones para 2031.

¿Qué tecnología de medición domina las instalaciones de medidores de densidad?

Los instrumentos Coriolis lideran con el 34,32% de los ingresos de 2025 porque combinan lecturas de flujo másico y densidad en un único dispositivo.

¿Por qué los medidores de densidad portátiles están ganando popularidad?

Los equipos de campo prefieren las unidades portátiles para la verificación in situ, respaldadas por alimentación a batería, exportación de datos por Bluetooth y precisión de nivel de laboratorio.

¿Qué sector de uso final crecerá más rápido hasta 2031?

El tratamiento de agua y aguas residuales se expandirá a una CAGR del 5,93% a medida que se multipliquen los proyectos de desalinización y reutilización del agua.

¿Qué regiones presentan el mayor potencial de crecimiento?

Oriente Medio y África registrarán una CAGR del 6,08% debido a los megaproyectos de desalinización, las inversiones en petróleo y gas y las expansiones mineras.

¿Cómo están añadiendo valor los proveedores más allá de la medición básica?

Los principales proveedores integran diagnósticos impulsados por inteligencia artificial, mantenimiento predictivo y conectividad en la nube para reducir el tiempo de inactividad y simplificar las auditorías de cumplimiento.

Última actualización de la página el: