Tamaño y Participación del Mercado de Diodos Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.09% CAGR |

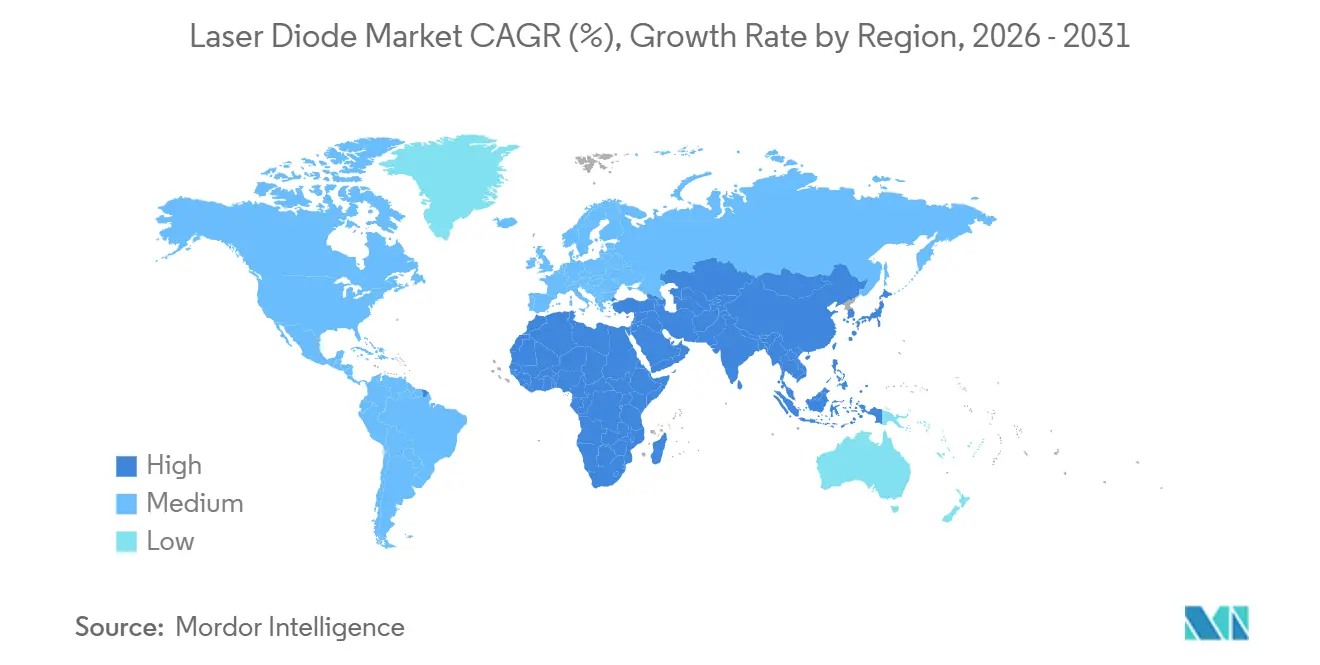

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diodos Láser por Mordor Intelligence

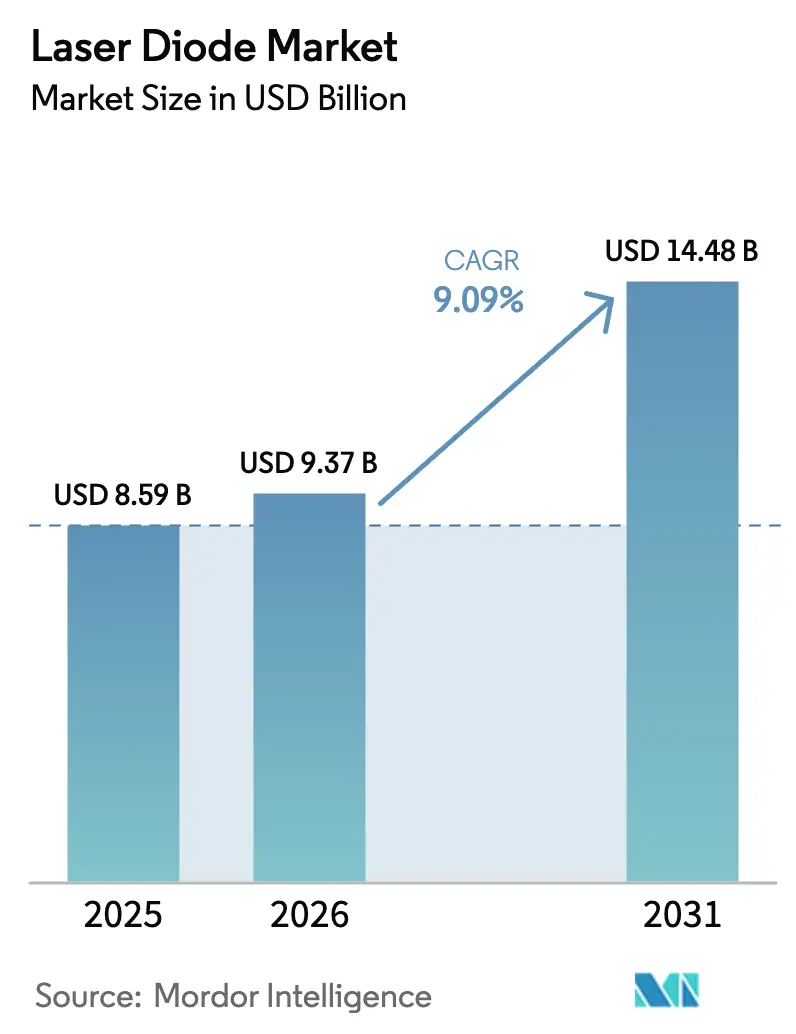

Se proyecta que el tamaño del Mercado de Diodos Láser sea de USD 8,59 mil millones en 2025, USD 9,37 mil millones en 2026, y alcance USD 14,48 mil millones en 2031, creciendo a una CAGR del 9,09% de 2026 a 2031. La creciente demanda de enlaces ópticos de 800 gigabits y 1,6 terabits en centros de datos de hiperescala, la integración de LiDAR de estado sólido en vehículos de producción y el financiamiento de defensa para armas de energía dirigida bombeadas por diodo están redefiniendo las prioridades competitivas dentro del mercado de diodos láser. Los diseños de emisión por borde siguen siendo vitales para los despliegues de fibra de larga distancia, aunque los láseres de cavidad vertical de emisión superficial (VCSEL) están ganando participación en la detección 3D y la óptica paralela de corto alcance, mientras que las pilas de alta potencia impulsan líneas de fabricación aditiva que ahora producen piezas de titanio con el triple del rendimiento de 2023. Asia-Pacífico lidera la capacidad instalada gracias a las fábricas verticalmente integradas en Japón y los subsidios a gran escala en China, mientras que los proveedores norteamericanos están ampliando la epitaxia doméstica para cumplir con los mandatos de contenido local y amortiguar las fluctuaciones de precios del galio-indio. En conjunto, se espera que estos cambios mantengan al mercado de diodos láser en una trayectoria de crecimiento estable de un solo dígito alto, a pesar de los cuellos de botella en la gestión térmica por encima de los 20 vatios de salida continua.

Conclusiones Clave del Informe

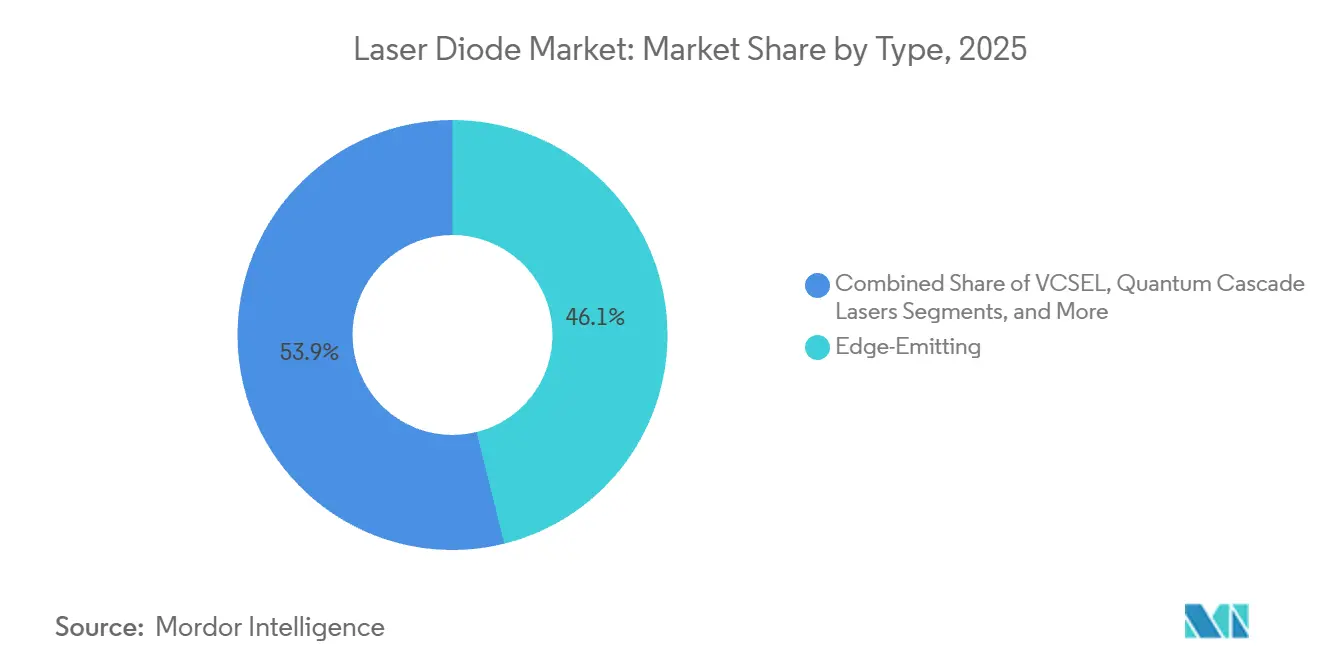

- Por tipo, los dispositivos de emisión por borde representaron el 46,13% de la participación del mercado de diodos láser en 2025, mientras que se prevé que los VCSEL se expandan a una CAGR del 10,98% hasta 2031.

- Por longitud de onda, las fuentes infrarrojas mantuvieron una participación de ingresos del 49,21% en 2025, mientras que se proyecta que los emisores azules crezcan al 11,82% hasta 2031.

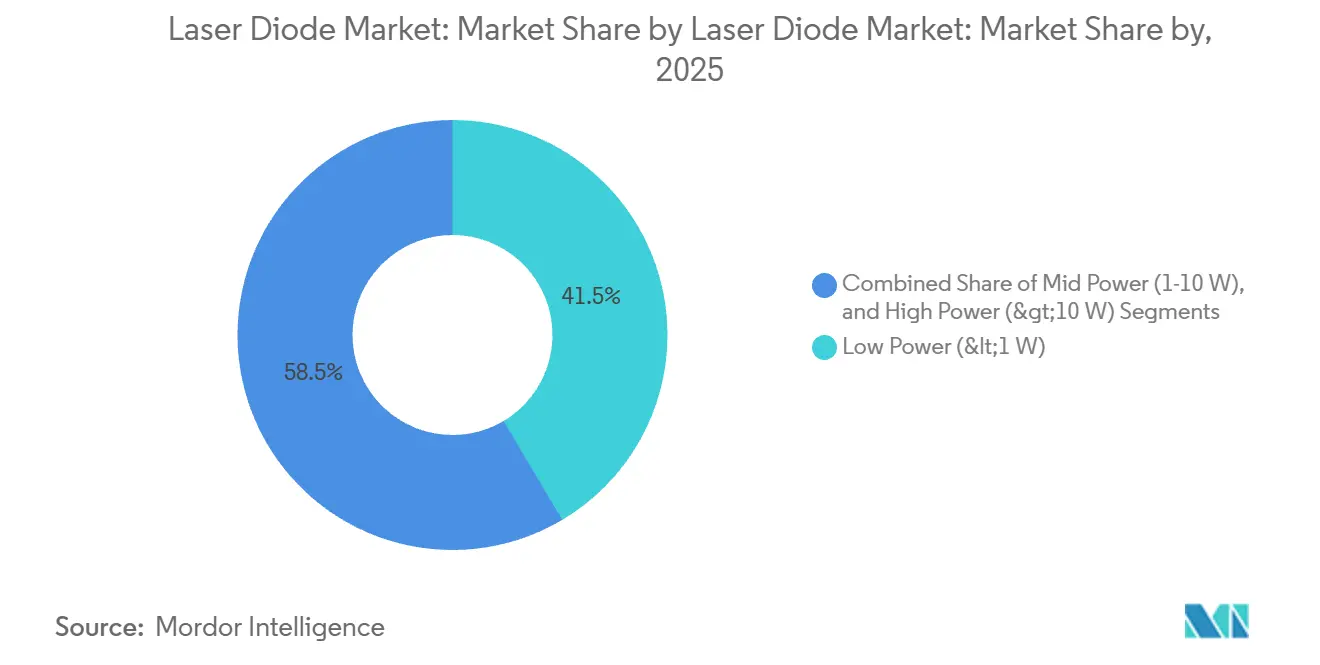

- Por potencia de salida, los diodos de baja potencia por debajo de 1 vatio lideraron los envíos unitarios con el 41,47% en 2025, aunque los módulos por encima de 10 vatios están preparados para una CAGR del 12,69%.

- Por modo de operación, la operación en onda continua representó el 63,71% de los envíos en 2025, mientras que se prevé que los láseres pulsados avancen al 11,32% hasta 2031.

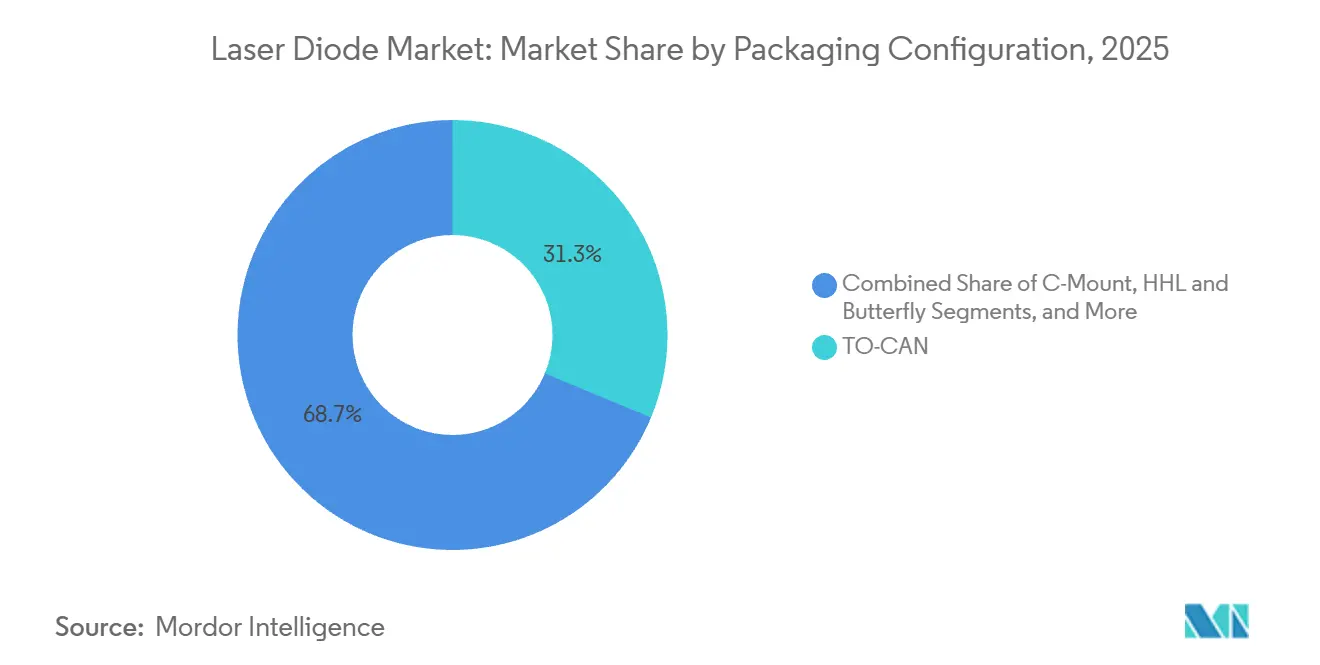

- Por empaque, el TO-CAN retuvo una participación del 31,27% en 2025, y se espera que los módulos integrados crezcan al 10,23% durante el período de perspectiva.

- Por usuario final, las telecomunicaciones y la comunicación de datos mantuvieron una participación de ingresos del 39,18% en 2025, mientras que se proyecta que las aplicaciones automotrices se expandan a una CAGR del 13,12%.

- Por geografía, Asia-Pacífico capturó el 53,61% de los ingresos de 2025, y se prevé que Oriente Medio crezca al 12,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diodos Láser

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de la detección 3D y Face-ID en teléfonos inteligentes que impulsa la demanda de VCSEL | +1.8% | Global, con fabricación central en APAC y liderazgo en diseño en América del Norte | Mediano plazo (2-4 años) |

| Despliegue rápido de redes FTTH aprovechando láseres DFB de 1550 nm | +1.5% | Núcleo en APAC, con expansión a Oriente Medio y América del Sur | Corto plazo (≤ 2 años) |

| Programas de LiDAR automotriz que adoptan láseres pulsados de 905 nm | +2.1% | Impulso regulatorio en Europa y América del Norte, escala de producción en APAC | Largo plazo (≥ 4 años) |

| Uso creciente de diodos láser de alta potencia en fabricación aditiva de metales | +1.3% | Centros industriales de América del Norte y Europa, adopción emergente en APAC | Mediano plazo (2-4 años) |

| Aumento del financiamiento de defensa para armas de energía dirigida que utilizan módulos bombeados por diodo | +1.2% | Presupuestos de defensa de América del Norte y Europa, adquisiciones en Oriente Medio | Largo plazo (≥ 4 años) |

| Miniaturización de dispositivos médicos estéticos que integran láseres GaN azul-verde | +0.9% | Global, con adopción temprana en los mercados clínicos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Detección 3D y Face-ID en Teléfonos Inteligentes que Impulsa la Demanda de VCSEL

Los fabricantes mundiales de teléfonos inteligentes enviaron aproximadamente 1.200 millones de dispositivos con matrices VCSEL integradas en 2025, lo que permite la autenticación facial segura y la obtención de imágenes con profundidad mejorada. Apple marcó el ritmo al ampliar la adopción de TrueDepth, lo que llevó a Lumentum a aumentar su capacidad de clasificación de chips en Tailandia en un 30% para satisfacer los pedidos del iPhone 17. Los fabricantes de equipos originales Android siguieron el ejemplo, con Samsung y Xiaomi seleccionando matrices de 940 nanómetros de ams OSRAM que mantienen tasas de falso rechazo por debajo del 0,5% bajo luz solar intensa.[1]ams OSRAM, "Tecnología VCSEL," AMS-OSRAM.COM Los VCSEL reducen el costo de ensamblaje porque soportan la humedad de reflujo, eliminando el sellado hermético que requieren los emisores de borde. El cumplimiento de los límites de Clase 1 de la norma IEC 60825-1 ha llevado a los proveedores a ajustar la divergencia del haz y los ciclos de trabajo, manteniendo la exposición máxima dentro de 0,39 milivatios en la córnea, sosteniendo así el impulso en el mercado de diodos láser.

Despliegue Rápido de Redes FTTH Aprovechando Láseres DFB de 1550 nm

Las líneas FTTH mundiales superaron los 680 millones en 2025, con China contribuyendo el 58% de las adiciones netas bajo mandatos provinciales de gigabit. Los láseres de retroalimentación distribuida a 1550 nanómetros minimizan la dispersión cromática, permitiendo enlaces ópticos pasivos de 40 kilómetros que admiten relaciones de división de 1:128. MACOM lanzó un DFB de fosfuro de indio de 25 gigabits con modulador de electroabsorción integrado en 2025, reduciendo la huella del módulo en un 40% y disminuyendo los presupuestos de potencia en nodos de acceso denso. El plan nacional de fibra de Turquía desplegó 4,2 millones de nuevos hogares ese mismo año utilizando láseres de Sumitomo Electric, ampliando aún más el mercado de diodos láser direccionable. El transceptor DR8 de 1,6 terabits de OpenLight, presentado en septiembre de 2025, valida que estos mismos canales de 1550 nanómetros se trasladarán al interior de los clústeres de inteligencia artificial para 2027.

Programas de LiDAR Automotriz que Adoptan Láseres Pulsados de 905 nm

Los envíos de LiDAR automotriz en 2025 se centraron en emisores de 905 nanómetros porque los fotodiodos de avalancha de silicio ofrecen mayor eficiencia cuántica que los detectores de arseniuro de galio-indio de 1550 nanómetros, ahorrando aproximadamente un 35% en el costo del dispositivo. Coherent entregó matrices VCSEL de 400 vatios que permiten arquitecturas de LiDAR flash sin partes móviles, logrando la detección de peatones a 200 metros y cumpliendo los criterios de frenado de emergencia Euro NCAP 2026. Las matrices de 300 vatios de Lumentum en pulsos de 5 nanosegundos alcanzan rangos similares con conformación adaptativa del haz para satisfacer la seguridad ocular de Clase 1 de la norma IEC. Excelitas lanzó un módulo de 12 centímetros cúbicos que integra el controlador y el sensor térmico, permitiendo la colocación en el espejo lateral para la monitorización de puntos ciegos, ilustrando cómo la integración de módulos mejora la economía unitaria dentro del mercado de diodos láser. La convergencia regulatoria en Europa y China en torno a la autonomía de Nivel 3 para 2028 sustenta una sólida trayectoria de crecimiento a largo plazo.

Uso Creciente de Diodos Láser de Alta Potencia en Fabricación Aditiva de Metales

Los envíos de sistemas de fabricación aditiva de metales aumentaron un 22% en 2025, a medida que los fabricantes aeroespaciales y de implantes médicos adoptaron la fusión en lecho de polvo por láser. Las pilas TruDiode de TRUMPF proporcionan hasta 6 kilovatios, lo que permite a EOS aumentar las tasas de construcción a 110 centímetros cúbicos por hora, reduciendo el costo de las piezas de titanio en un 25% respecto a las líneas base de 2023. IPG Photonics registró USD 89 millones en ingresos por diodos en el tercer trimestre de 2024 vinculados a fuentes de bombeo para láseres de fibra empleados en la soldadura de paquetes de baterías. Coherent mejoró la eficiencia de conversión de pared a pared al 65%, ahorrando USD 0,08 por kilovatio-hora en ciclos de producción continua de 24 horas. Los picos térmicos por encima de 20 vatios se mitigan ahora con disipadores de calor de diamante que reducen la temperatura de unión en 18 grados Celsius, extendiendo la vida útil del diodo a 25.000 horas y reforzando la credibilidad de alta potencia en el mercado de diodos láser.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de gestión térmica que limitan el escalado en onda continua por encima de 20 W | -0.8% | Global, con impacto agudo en aplicaciones industriales y de defensa de alta potencia | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro del galio e indio que causa volatilidad de precios | -1.1% | Global, con concentración de suministro en China y cuellos de botella en el refinado | Mediano plazo (2-4 años) |

| Regulaciones de seguridad sobre la exposición ocular que restringen la potencia de grado de consumo en Europa | -0.6% | Europa principalmente, con expansión a mercados que adoptan normas IEC | Largo plazo (≥ 4 años) |

| Variabilidad del rendimiento en la fabricación de obleas de GaN sobre silicio que eleva los costos de los láseres de Blu-ray | -0.7% | Global, con fabricación concentrada en Japón y Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Gestión Térmica que Limitan el Escalado en Onda Continua por Encima de 20 W

Las temperaturas de unión superan los 85 grados Celsius cuando la salida continua excede los 20 vatios, reduciendo la eficiencia de recombinación de portadores en un 12% por cada aumento de 10 grados y acortando la vida útil. Los enfriadores de microcanales añaden USD 45 por módulo y consumen 15 vatios para el bombeo, erosionando la ventaja de eficiencia sobre los láseres de estado sólido bombeados por lámpara. Las placas de diamante sintético ofrecen una conductividad térmica cinco veces mayor, probadas por nLIGHT en módulos acoplados a fibra de 100 vatios que lograron una reducción de 18 grados en la temperatura de unión, pero con una prima de USD 12 por centímetro cuadrado. Investigadores del IEEE en 2025 propusieron insertos de cambio de fase de galio-indio que absorben el calor transitorio durante el servicio pulsado, pero que siguen siendo incompatibles con los estándares de hermeticidad de las telecomunicaciones.[2]IEEE Photonics Journal, "Gestión Térmica en Diodos Láser de Alta Potencia," IEEE.ORG Hasta que los costos de empaque disminuyan, esta restricción moderará el extremo superior de la hoja de ruta de potencia del mercado de diodos láser.

Dependencia de la Cadena de Suministro del Galio e Indio que Causa Volatilidad de Precios

Los controles de exportación chinos anunciados en 2023 llevaron los precios al contado del galio a USD 400 por kilogramo en 2024, un aumento del 180% respecto a los promedios de 2022, antes de ceder a USD 320 a finales de 2025, a medida que los recicladores japoneses y surcoreanos escalaron la producción secundaria. El indio osciló entre USD 300 y USD 350 por kilogramo en medio de un suministro primario de solo 950 toneladas en todo el mundo, con el 58% procedente de China. Nichia redujo el grosor de la región activa en sus láseres azules de 450 nanómetros en un 20% en 2025, disminuyendo el indio por oblea sin perder eficiencia cuántica. El programa de recuperación de galio de Sumitomo Electric recuperó el 72% del metal de módulos de telecomunicaciones retirados, satisfaciendo el 8% de la demanda interna a mediados de 2025. No obstante, la volatilidad de precios aumenta el capital de trabajo y las presiones sobre los márgenes en todo el mercado de diodos láser hasta que la diversificación geográfica del refinado gane impulso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Impulso de los VCSEL Remodela la Economía de los Emisores

Los dispositivos de emisión por borde lideraron el mercado de diodos láser con una participación del 46,13% en 2025, gracias a su incomparable eficiencia de acoplamiento en modo único para enlaces de larga distancia. Se prevé que las matrices VCSEL crezcan al 10,98% hasta 2031, impulsadas por velocidades de prueba a nivel de oblea que alcanzan las 12.000 matrices por hora, muy por encima de los emisores de borde de faceta cleaveada. Los láseres de cascada cuántica siguen siendo un nicho en la detección de infrarrojo medio, mientras que los diodos Fabry-Perot sirven a redes de corto alcance sensibles al costo.

La economía de producción favorece a los VCSEL en la electrónica de consumo, donde el espacio en la placa es escaso y se puede omitir el sellado hermético, reduciendo los pasos de ensamblaje en un 25%. Los emisores de borde seguirán siendo dominantes en la multiplexación por división de longitud de onda densa, aunque un cambio gradual de la mezcla hacia los VCSEL mantiene el enfoque competitivo en la fabricación de obleas de alto rendimiento. Esta dinámica subraya cómo la innovación en emisores es central para sostener la expansión a largo plazo del mercado de diodos láser.

Por Longitud de Onda: Los Diodos Azules Avanzan con la Reducción de Costos del GaN

Las fuentes infrarrojas entre 700 y 1600 nanómetros generaron el 49,21% de los ingresos de 2025, subrayando su papel en las telecomunicaciones, la detección industrial y el bombeo de láseres de fibra. Se proyecta que los diodos azules de 400 a 500 nanómetros se expandan a una CAGR del 11,82%, a medida que los proyectores de fósforo láser entregan 4.000 lúmenes desde chips de 3 vatios, reemplazando las lámparas de mercurio en pantallas y sistemas de visualización frontal automotrices.

Los dispositivos de 450 nanómetros de Nichia lograron una eficiencia de conversión de pared a pared del 42%, permitiendo un proyector portátil de 5.000 lúmenes que pesa solo 1,8 kilogramos. Las bandas roja y verde crecen moderadamente, mientras que los rendimientos ultravioleta se retrasan debido a las densidades de defectos del GaN sobre silicio. En conjunto, estas tendencias diversifican los flujos de ingresos, apoyando perspectivas estables a largo plazo para el mercado de diodos láser.

Por Potencia de Salida: Los Módulos de Alta Potencia Ganan Tracción Industrial

Los dispositivos de baja potencia por debajo de 1 vatio representaron el 41,47% de los envíos unitarios de 2025, sirviendo a aplicaciones periféricas y de consumo. Se espera que los módulos de alta potencia por encima de 10 vatios registren una CAGR del 12,69%, impulsados por líneas de soldadura, corte y fabricación aditiva que ahora dependen de pilas de clase kilovatio.

Las unidades TruDiode de 6 kilovatios de TRUMPF ofrecen una eficiencia de conversión de pared a pared del 68%, reduciendo el costo de energía en USD 0,11 por kilovatio-hora frente a los láseres de CO₂ heredados. IPG y Coherent añadieron salidas acopladas a fibra que cortan acero inoxidable de 12 milímetros a 2 metros por minuto. Este cambio hacia mayor potencia amplía los segmentos direccionables y aumenta el tamaño del mercado de diodos láser en los sectores industriales verticales.

Por Modo de Operación: La Adopción de Pulsado se Acelera en LiDAR y LIBS

La operación en onda continua mantuvo una participación del 63,71% en 2025, ya que los segmentos de comunicación de datos y médico favorecen la salida constante. Se prevé que los láseres pulsados suban un 11,32% gracias al LiDAR y la espectroscopía de ruptura inducida por láser, que exigen precisión de temporización en nanosegundos.

Las matrices de 300 vatios y 5 nanosegundos de Lumentum permiten la detección de peatones a 200 metros, mientras que la serie TruMark de TRUMPF graba implantes de titanio a 400 caracteres por segundo. La creciente adopción minera de sensores de espectroscopía de ruptura inducida por láser para el análisis de grado de mineral amplía aún más los ingresos pulsados, reforzando el crecimiento diversificado en el mercado de diodos láser.

Por Configuración de Empaque: Los Módulos Integrados Desplazan a los Contenedores Discretos

Los diseños TO-CAN retuvieron una participación de mercado del 31,27% en 2025 gracias a la hermeticidad de grado de telecomunicaciones y la vida útil en campo comprobada. Se proyecta que los módulos integrados crezcan al 10,23%, ya que los clientes buscan carcasas llave en mano que incluyan controladores, termistores y colas de fibra.

El paquete LiDAR de 12 centímetros cúbicos de Excelitas reduce los pasos de ensamblaje de 14 a 3 y recorta USD 18 por unidad, demostrando por qué los fabricantes de automóviles valoran la integración. Los formatos de montaje en C y HHL mantienen relevancia en nichos de alta potencia y DWDM, aunque la trayectoria favorece la densidad de módulos, impulsando la competitividad general en el mercado de diodos láser.

Por Aplicación de Usuario Final: El Sector Automotriz Emerge como el Segmento de Mayor Crecimiento

Las telecomunicaciones y la comunicación de datos representaron el 39,18% de los ingresos de 2025, ancladas por la demanda de transceptores de 400 gigabits y 800 gigabits. Se prevé que las aplicaciones automotrices se expandan a una CAGR del 13,12%, a medida que las normas de autonomía de Nivel 3 en Europa y China exigen LiDAR de estado sólido en los vehículos nuevos para 2028.

El procesamiento industrial absorbió el 24% de los envíos de alta potencia para soldadura y corte, mientras que el sector sanitario registró un crecimiento constante con diodos azul-verde en dermatología. Los contratos de defensa para sistemas de energía dirigida bombeados por fibra añaden volumen de alto valor, diversificando aún más la demanda descendente en el mercado de diodos láser.

Análisis Geográfico

Asia-Pacífico generó el 53,61% de los ingresos globales en 2025, respaldada por las cadenas de suministro integradas de Japón y el estímulo semiconductor de USD 47 mil millones de China, que elevó la producción de obleas de semiconductores compuestos en un 34% desde 2023.[3]Consejo de Estado de China, "Plan de Semiconductores," GOV.CN Corea del Sur consumió 92 millones de diodos para teléfonos inteligentes y backhaul de 5G, ilustrando la mezcla equilibrada de demanda de consumo e infraestructura de la región.

América del Norte contribuyó aproximadamente el 22% de las ventas, aprovechando las asignaciones de defensa y las adquisiciones de hiperescaladores. Lumentum amplió las salas limpias de California en agosto de 2025 para cumplir con los umbrales de contenido doméstico de la Ley CHIPS. Europa mantuvo una participación del 18%, con los fabricantes de automóviles alemanes integrando LiDAR en 1,8 millones de vehículos y el Servicio Nacional de Salud del Reino Unido implementando diagnósticos basados en láser en 420 hospitales.

Oriente Medio, proyectado a una CAGR del 12,46%, está conectando la columna vertebral de fibra de la Visión 2030 de Arabia Saudita y los clústeres de hiperescala de los Emiratos Árabes Unidos, que impulsarán 15 exabytes por mes de tráfico transfronterizo para 2029. América del Sur y África siguen siendo emergentes, aunque el plan nacional de banda ancha de Brasil y los proyectos de backhaul de fibra de Kenia subrayan oportunidades incrementales para los proveedores sintonizados con los estándares locales. En conjunto, estos patrones refuerzan un mercado de diodos láser geográficamente diversificado.

Panorama regulatorio

Los envíos de diodos láser para usos finales de consumo, industriales y médicos siguen estando determinados por regímenes de seguridad y conformidad que hacen referencia cada vez más a los métodos de la IEC. En Estados Unidos, los requisitos de seguridad radiológica de la FDA según 21 CFR 1040.10 y 1040.11 regulan los productos láser, y el FDA Laser Notice No. 56 ofrece una vía de conformidad utilizando las disposiciones de IEC 60825-1 e IEC 60601-2-22 en lugar de cláusulas específicas de la norma de desempeño estadounidense. En el caso de los láseres médicos, los estándares de consenso reconocidos por la FDA también están cambiando, ya que las declaraciones de conformidad con la IEC 60601-2-22 Edición 3.1 dejarán de aceptarse después del 4 de julio de 2027, lo que obliga a proveedores y fabricantes de equipos originales a renovar sus planes de prueba y ciclos de documentación.

En Europa, el equipamiento láser médico se alinea con el Reglamento de Productos Sanitarios (MDR) 2017/745 de la UE y las actualizaciones relacionadas de normas armonizadas, incluida la enmienda de 2026 SIST EN IEC 60601-2-22:2020/A11:2026, que respalda los requisitos esenciales de seguridad. En el ámbito comercial y de seguridad, el endurecimiento de los controles de exportación ha añadido una capa adicional de cumplimiento para los artículos relacionados con láseres de alta potencia: el 26 de junio de 2026, la Oficina de Industria y Seguridad de Estados Unidos emitió una norma final provisional que somete a ciertos módulos de control óptico láser (de 10 kW o más con capacidad de conformación dinámica del haz) a requisitos adicionales de licencia de exportación para destinos especificados. Esto puede afectar la calificación, la configurabilidad y la aceptación de pedidos de componentes utilizados en sistemas de procesamiento de alta potencia que emplean fuentes basadas en diodos y módulos de bombeo.

Análisis de la cadena de valor

La cadena de valor de los diodos láser comienza con materias primas restringidas (en particular galio e indio) y sustratos de semiconductores compuestos (GaAs e InP), y luego pasa por el crecimiento de obleas epitaxiales (MOCVD/MBE), la fabricación de obleas, el procesamiento y recubrimiento de facetas, la separación de chips (die singulation) y el empaquetado en módulos TO-CAN, mariposa, C-mount e integrados. El empaquetado, el burn-in y la calificación de fiabilidad son pasos clave de valor añadido para las aplicaciones de telecomunicaciones/datacom, LiDAR automotriz y médicas, donde los ciclos de certificación de clientes suelen durar entre 12 y 24 meses. Esto prolonga los costos de cambio de proveedor y tiende a favorecer la posición de los proveedores establecidos.

Los cuellos de botella siguen siendo visibles en la disponibilidad de sustratos de fosfuro de indio y en la ampliación de capacidad calificada para interconexiones ópticas impulsadas por IA y ópticas co-empaquetadas, lo que impulsa a los actores hacia la integración vertical y las ampliaciones regionales de capacidad. En 2025, Lumentum anunció una importante expansión de su planta de semiconductores en San José, California, para respaldar láseres de fosfuro de indio de ultra alta potencia. Por separado, imec demostró la fabricación monolítica de diodos láser de nano-cresta basados en GaAs sobre obleas de silicio de 300 mm en su línea piloto CMOS, destacando una vía alternativa de escalado mediante fabricación compatible con silicio. En el ámbito de los emisores visibles e industriales, ams OSRAM lanzó en 2025 un diodo láser azul de mayor eficiencia, y Nuvoton Technology Corporation Japan inició en 2025 la producción en serie de un láser semiconductor índigo de 420 nm, lo que refleja una inversión continua en epitaxia, diseño de dispositivos y fabricación para diversificar el suministro más allá de los componentes tradicionales de telecomunicaciones infrarrojas.

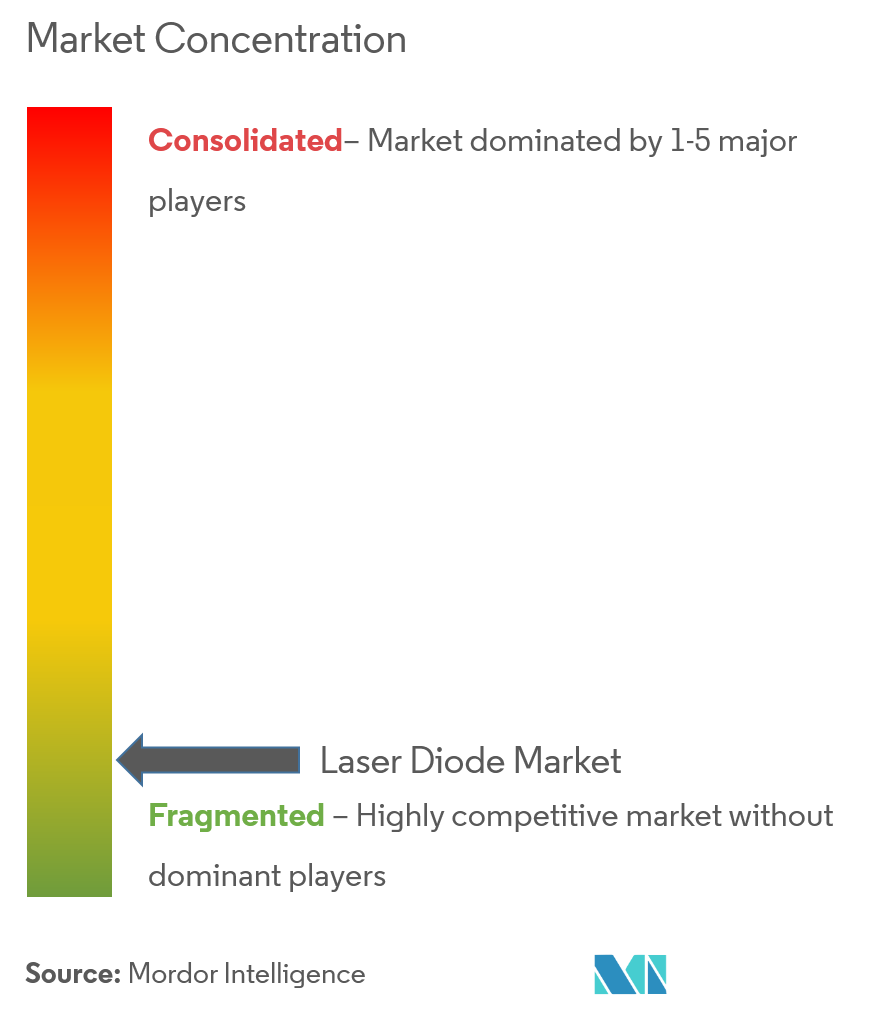

Panorama Competitivo

Los cinco principales proveedores, Coherent, Lumentum, TRUMPF, ams OSRAM e IPG Photonics, mantuvieron aproximadamente el 38% de los ingresos de 2025, lo que indica una fragmentación moderada. La integración vertical domina la estrategia, ya que las empresas aseguran la epitaxia para mitigar la volatilidad del galio-indio, como lo ejemplifica la expansión de reactores de USD 22 millones de nLIGHT en el estado de Washington, que redujo los plazos de entrega de obleas a nueve semanas.

La actividad de patentes en enfriamiento de microcanales y combinación de haces amplió la diferenciación. Coherent presentó 14 patentes estadounidenses en 2024-2025 que cubren diseños de enfriadores que reducen la temperatura de unión en 18 grados Celsius, permitiendo salidas en onda continua por encima de 50 vatios sin enfriadores externos.

Los especialistas explotan nichos de espacio en blanco: Thorlabs envió 1.200 módulos de cascada cuántica de infrarrojo medio para la detección de fugas de metano, mientras que Excelitas aprovechó la integración de módulos para reducir cinco meses el tiempo de comercialización para clientes automotrices. Las certificaciones de calidad de haz ISO y de seguridad IEC actúan como barreras blandas, ya que las pruebas añaden de nueve a 12 meses y USD 45.000 por línea de producto. Estas dinámicas mantienen la entrada competitiva viable aunque desafiante, preservando ciclos de innovación saludables en el mercado de diodos láser.

Líderes de la Industria de Diodos Láser

Coherent Corp.

Lumentum Holdings Inc.

Nichia Corporation

TRUMPF SE + Co KG

OSRAM Opto Semiconductors GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones de datacom y telecomunicaciones siguen creando un espacio de oportunidad para emisores de borde, dispositivos DFB/EML y ópticas de corto alcance basadas en VCSEL, ya que los operadores hiperescala apuntan a mayores tasas por carril y presupuestos de energía más ajustados. Una señal clara provino de Lumentum en OFC 2026, donde demostró tecnología de láser modulado por electroabsorción (EML) de 400 Gbps por carril, reforzando la demanda de fuentes de mayor velocidad basadas en fosfuro de indio que alimentan enlaces ópticos de clase 800G y 1.6T ya destacados en el alcance del informe. Esto aumenta el valor de los proveedores que pueden ofrecer empaquetado hermético, formatos compatibles con ópticas co-empaquetadas y una calificación estable de gran volumen, junto con inversiones de fabricación nacional diseñadas para cumplir con las expectativas de contenido local.

Fuera de las telecomunicaciones, la integración y la preparación para el cumplimiento normativo abren espacios en blanco para los proveedores de módulos en LiDAR automotriz y sistemas médicos que deben cumplir con las restricciones de la Clase 1 de IEC 60825-1 y las normas de seguridad láser médica, además de reducir los pasos de ensamblaje del fabricante de equipos originales. El ecosistema regulatorio y de normas favorece la diferenciación mediante la coherencia en la medición y la calificación, incluida la IEC 60747-5-4:2022 (y su enmienda) para la terminología, las clasificaciones y los métodos de medición de láseres semiconductores, junto con la actividad normativa de la IEEE Photonics Society y foros de estandarización sectorial como IPEC. En el plano tecnológico, la innovación en sustratos y epitaxia sigue siendo una palanca para el costo y el rendimiento, como lo ilustra la solicitud de patente estadounidense presentada por Sony Semiconductor Solutions Corporation en enero de 2026, relacionada con un sustrato de InxGa1-xAs con baja concentración de portadores destinado a mejorar la eficiencia de emisión de luz, lo cual se alinea con los esfuerzos continuos por mejorar el desempeño en los sistemas de materiales utilizados en las distintas clases de diodos láser infrarrojos.

Desarrollos recientes del sector

- Marzo de 2026: Lumentum anunció planes para una instalación de fabricación de 240,000 pies cuadrados en Greensboro, Carolina del Norte, para producir dispositivos ópticos basados en fosfuro de indio destinados a centros de datos de IA. El anuncio respalda la capacidad nacional y la garantía de suministro para componentes de transceptores de gran volumen, a medida que los hiperescaladores amplían implementaciones de 800G y 1.6T. También complementa los esfuerzos más amplios por localizar la fabricación de semiconductores compuestos en respuesta a los requisitos de adquisición y cumplimiento.

- Marzo de 2026: Coherent anunció una importante actualización de su cartera de láseres de bombeo destinada a escalar la implementación en interconexiones de centros de datos. La actualización señala un cambio hacia una fabricación de mayor volumen y un alcance de mercado más amplio.

- Junio de 2025: Excelitas presentó un módulo láser LiDAR compacto de 905 nm que integra el controlador y la gestión térmica dentro de una carcasa de 12 centímetros cúbicos. El diseño reduce los pasos de integración para los fabricantes de equipos originales de detección automotriz e industrial, al tiempo que aborda las limitaciones de empaquetado y térmicas. Módulos integrados como este favorecen ciclos de calificación de clientes más rápidos y refuerzan el posicionamiento de los proveedores en programas LiDAR que avanzan hacia niveles más altos de integración.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de diodos láser corresponde a los ingresos globales por diodos láser de unión semiconductora recién fabricados y vendidos como chip, chip empaquetado o submódulo compacto, que abarcan longitudes de onda desde UV hasta infrarrojo cercano, y que se venden para usos electrónicos, industriales y otros usos finales.

Exclusiones de alcance: excluimos los láseres de gas, de estado sólido, de fibra y orgánicos, y también excluimos los diodos láser reacondicionados o recuperados.

Descripción general de la segmentación

- Por Tipo

- Diodos Láser de Emisión por Borde

- VCSEL

- Láseres de Cascada Cuántica

- DFB y DBR

- Diodos Láser Fabry-Perot

- Por Longitud de Onda

- Infrarrojo (700-1600 nm)

- Rojo (630-700 nm)

- Azul (400-500 nm)

- Verde (500-570 nm)

- Ultravioleta (Menos de 400 nm)

- Por Potencia de Salida

- Baja Potencia (Menos de 1 W)

- Potencia Media (1-10 W)

- Alta Potencia (Más de 10 W)

- Por Modo de Operación

- Onda Continua (CW)

- Pulsado

- Por Configuración de Empaque

- TO-CAN

- Montaje en C

- HHL y Mariposa

- Módulo/Subsistema

- Por Aplicación de Usuario Final

- Telecomunicaciones y Comunicación de Datos

- Procesamiento Industrial y Fabricación

- Salud y Medicina

- Automotriz

- Electrónica de Consumo y Pantallas

- Defensa y Seguridad

- Investigación y Academia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo los diodos láser se desplazan desde la producción a nivel de oblea hasta el empaquetado y luego hacia el equipo final, de modo que el límite del mercado se mantenga coherente. Hacemos referencia a fuentes públicas como los portales de estadísticas comerciales nacionales, conjuntos de datos de importación y exportación aduaneros, indicadores macroeconómicos del Banco Mundial y el FMI, y referencias de normas y seguridad de organismos como la IEC y la ISO, ya que estas ayudan a fundamentar los niveles de actividad y el contexto de precios.

En el lado de la demanda, utilizamos artículos técnicos y revistas revisadas por pares para comprender cambios como la adopción de VCSEL en detección, la mayor densidad de potencia para usos industriales y las elecciones de longitud de onda para comunicaciones. También se revisan informes de empresas, presentaciones a inversores y prensa acreditada para identificar ampliaciones de capacidad, cambios en la combinación de productos y exposición regional. Se utilizan de forma selectiva una suscripción de pago para datos financieros de empresas y una base de datos de patentes para verificar el ritmo de innovación y el enfoque de cartera. La lista de fuentes documentales no es exhaustiva, y se emplearon muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales que suelen tener mayor impacto en el total, incluida la evolución del precio de venta promedio, la combinación entre tipos de diodos y en qué punto se contabilizan los dispositivos empaquetados frente a los submódulos. Hablamos con un conjunto equilibrado de partes interesadas en roles de fabricación, empaquetado, distribución y adquisición, y nos asegurámos de que la cobertura reflejara las principales regiones productoras y consumidoras, de modo que los totales finales no estuvieran determinados por una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos directivos: 22% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 38% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 40% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con un enfoque descendente en el que las señales de producción y comercio se reconstruyen en un pool de ingresos direccionables para diodos láser de nueva fabricación, y luego se filtran según las reglas de alcance sobre qué se incluye y qué se excluye. Después corroboramos los totales mediante aproximaciones ascendentes selectivas, como el muestreo de precios típicos de diodos por clase de potencia y longitud de onda, y su comparación con la demanda unitaria estimada vinculada a los principales casos de uso.

Las variables que se monitorean en el modelo incluyen el impulso de los envíos de diodos hacia comunicaciones ópticas y centros de datos, la adopción de la detección basada en VCSEL en dispositivos de consumo e industriales, el cambio en la combinación entre láseres de emisión de borde y diseños VCSEL, la intensidad de empaquetado (chip frente a chip empaquetado frente a submódulo), y las ampliaciones de capacidad regional en epitaxia y empaquetado. Cuando las verificaciones ascendentes presentan vacíos, las partes faltantes se cubren utilizando rangos conservadores obtenidos de las entrevistas, y luego se normalizan para que los totales sigan siendo coherentes con el pool de demanda descendente.

Para la previsión, se utiliza el análisis de escenarios de modo que la perspectiva a futuro pueda reflejar distintos resultados para los ciclos de la electrónica, las construcciones de centros de datos y la adopción de la detección automotriz, seguido de un paso de suavizado anual para evitar saltos poco realistas en precio o volumen. Los supuestos sobre combinación, precios y adopción se revisan con datos primarios para que la previsión siga siendo explicable y trazable a un pequeño conjunto de factores determinantes.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los totales dimensionados con señales independientes, como la comparación direccional de la demanda unitaria implícita con las tendencias de envíos del mercado final y la verificación de si el precio implícito se mantiene dentro de bandas realistas compartidas por los encuestados. Los valores atípicos se señalan, y el modelo se vuelve a ejecutar tras revisar si el problema proviene del momento de conversión de divisas, de un supuesto de combinación o de una sobreestimación vinculada a un único uso final.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas, y se activa un contacto de seguimiento cuando un supuesto clave se aleja del rango respaldado por las entrevistas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como anuncios de capacidad, shocks de demanda significativos o reajustes de precios relevantes. Justo antes de la entrega, se realiza una revisión final para que las cifras reflejen la información más reciente disponible.

Comparación de la estimación de Mordor Intelligence sobre el mercado de diodos láser con otras estimaciones publicadas

Los tamaños de mercado publicados para los diodos láser pueden parecer muy dispares incluso cuando describen un espacio similar, porque los límites y las reglas de conteo no siempre son los mismos. Las diferencias suelen provenir de qué se incluye como producto de diodo láser, cómo se tratan los dispositivos empaquetados frente a los submódulos, y si el dimensionamiento se ancla en señales de demanda observables o principalmente en expectativas de crecimiento a largo plazo.

Al monitorear los factores de forma de empaquetado y los rangos de precio por unidad, y aplicando después reglas de inclusión coherentes, Mordor Intelligence mantiene el valor de mercado de 2025 enfocado en los diodos láser de unión semiconductora recién fabricados, en lugar de mezclar tipos de láser adyacentes o suministro reacondicionado. También surgen brechas cuando un estudio utiliza una curva de adopción más agresiva para la detección o las ópticas de centros de datos, emplea un momento distinto de conversión de divisas, o no actualiza los supuestos clave tras cambios importantes en capacidad y precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,58 mil millones de USD (2025) | |

| Consultora global A | 11,88 mil millones de USD (2025) | Es probable que esta estimación utilice un límite de producto más amplio que puede incluir categorías de láseres semiconductores adyacentes o una mayor parte del valor del módulo, lo que aumenta los ingresos contabilizados más allá de las ventas exclusivas de diodos. |

| Editorial del sector B | 14,10 mil millones de USD (2025) | La brecha puede explicarse por niveles de precio de venta promedio asumidos más altos y una adopción más rápida en usos finales de gran volumen, además de una interpretación más amplia de lo que se contabiliza como una oferta de diodo láser en las soluciones empaquetadas. |

La dispersión que se observa en la tabla se explica principalmente por decisiones de alcance y conteo, seguidas de cómo se proyectan los precios y la adopción para las aplicaciones principales. Nuestro enfoque se mantiene repetible porque el dimensionamiento se vincula a inclusiones de producto claras, bandas de precio realistas e indicadores de demanda que pueden verificarse y actualizarse a medida que el mercado evoluciona.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del panorama global de diodos láser para 2031?

Se prevé que alcance USD 14,48 mil millones para 2031, aumentando desde USD 9,37 mil millones en 2026 a una CAGR del 9,09%.

¿Qué región geográfica lidera actualmente los ingresos en diodos láser?

Asia-Pacífico generó el 53,61% de los ingresos mundiales en 2025, impulsada por las fábricas integradas de Japón y el programa de subsidios de USD 47 mil millones de China.

¿Por qué los VCSEL están ganando terreno frente a los diseños tradicionales de emisión por borde?

Las matrices VCSEL admiten pruebas a nivel de oblea, reducen el costo de ensamblaje y satisfacen las necesidades de detección 3D, sustentando una previsión de CAGR del 10,98% hasta 2031.

¿Con qué rapidez se espera que crezca la demanda de LiDAR automotriz para diodos láser?

Se proyecta que el consumo vinculado al LiDAR de estado sólido se expanda a una CAGR del 13,12%, a medida que las regulaciones de autonomía de Nivel 3 entren en vigor para 2028.

¿Qué riesgos de materias primas enfrentan los fabricantes de diodos láser?

Los precios del galio y el indio siguen siendo volátiles debido a la concentración del suministro en China, lo que aumenta la incertidumbre en los costos de insumos a pesar de los avances en el reciclaje.

¿Qué formato de empaque se está volviendo más popular entre los compradores de diodos láser?

Se prevé que los paquetes de módulos integrados que incorporan controladores y enfriamiento crezcan al 10,23%, ganando gradualmente participación frente a los contenedores TO-CAN discretos.

Última actualización de la página el: