Tamaño y Cuota del Mercado de Cámaras IR (Infrarrojas)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

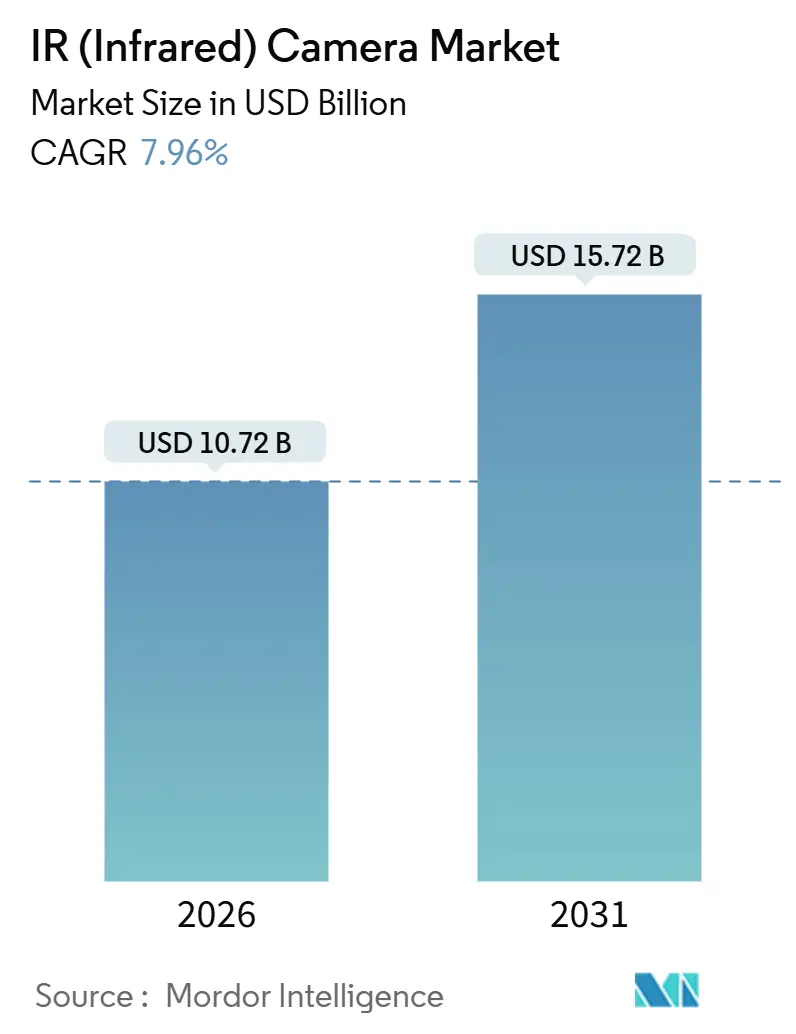

| Tamaño del Mercado (2026) | 10.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.96% CAGR |

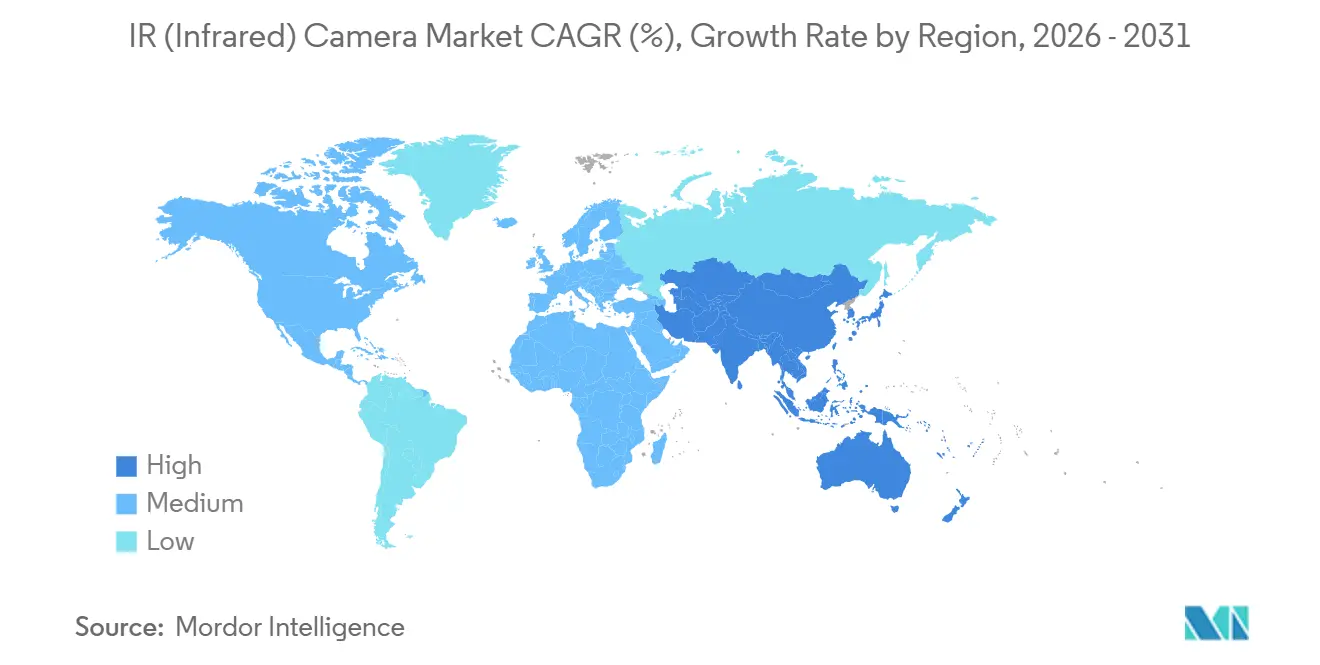

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

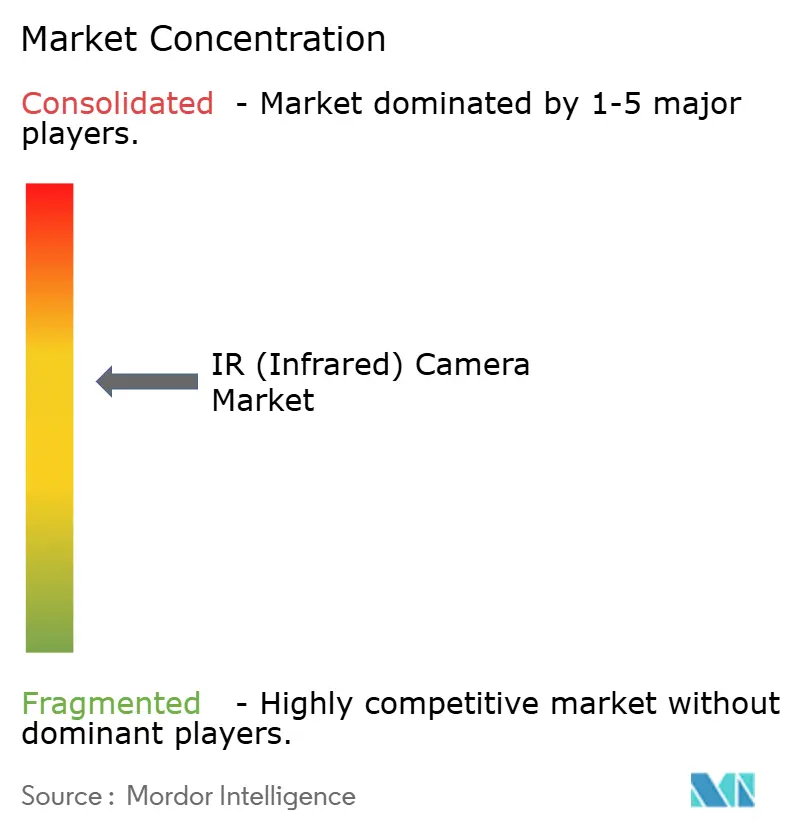

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras IR (Infrarrojas) por Mordor Intelligence

El tamaño del mercado de cámaras de infrarrojos alcanzó USD 10,72 mil millones en 2026 y se proyecta que avance hasta USD 15,72 mil millones en 2031, lo que refleja una CAGR del 7,96% durante el período. Los crecientes programas de modernización de la defensa, los mandatos de seguridad de baterías de vehículos eléctricos y la convergencia de sensores térmicos con IA de borde están ampliando los casos de uso comercial. La caída de los precios de los microbolómetros ha hecho que las imágenes térmicas sean competitivas en costes respecto a las cámaras de luz visible en la seguridad perimetral, mientras que los nuevos códigos de seguridad contra incendios y las normas de mantenimiento predictivo están generando una demanda recurrente de inspección. Los fabricantes de equipos originales (OEMs) del sector automotriz están incorporando cámaras de infrarrojos para la detección de peatones y el monitoreo de baterías, expandiendo el mercado de cámaras de infrarrojos hacia volúmenes de producción en masa. Mientras tanto, la diversificación de la cadena de suministro de ópticas de germanio y el despliegue de módulos térmicos-visibles de doble banda están ayudando a los proveedores a defender sus márgenes frente a los competidores de bajo coste.

Conclusiones Clave del Informe

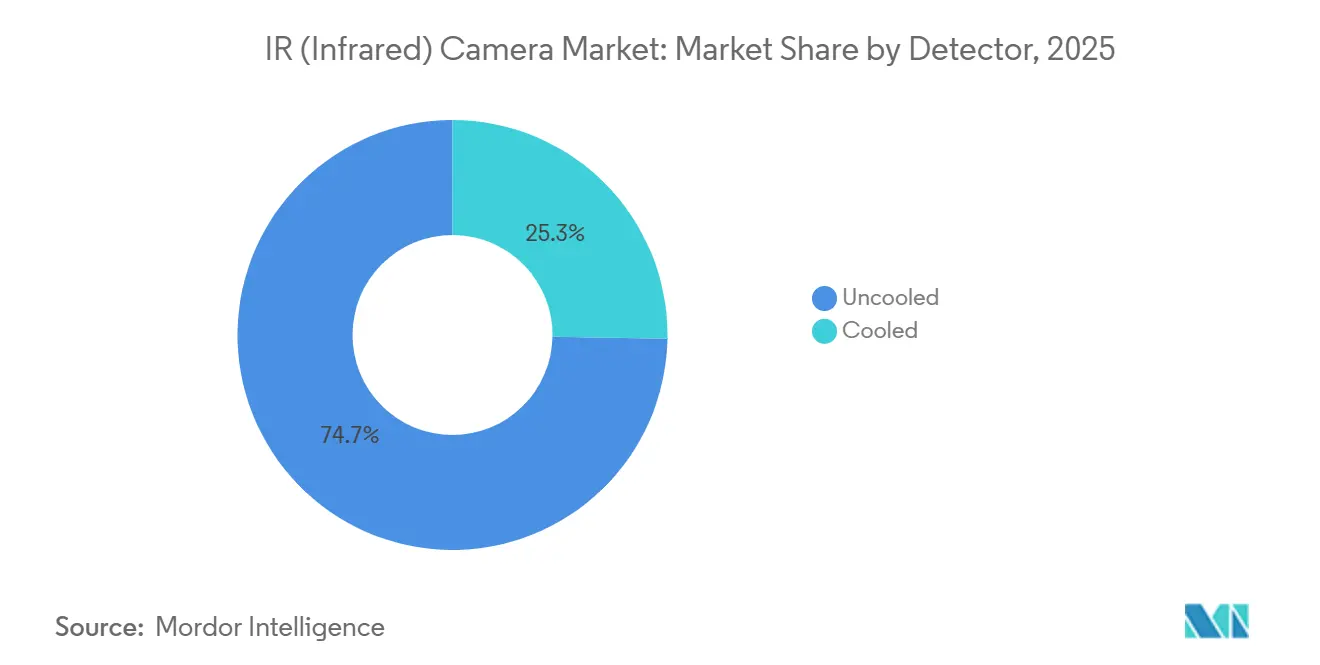

- Por detector, las unidades no refrigeradas lideraron con una cuota de ingresos del 74,72% en 2025; se proyecta que la tecnología refrigerada crezca a una CAGR del 9,21% hasta 2031.

- Por material, las ópticas de germanio representaron el 41,62% de la cuota del mercado de cámaras de infrarrojos en 2025, mientras que los sustratos de zafiro están preparados para expandirse a una CAGR del 8,44% hasta 2031.

- Por tipo de longitud de onda, los sistemas de infrarrojos de onda larga captaron el 46,63% del tamaño del mercado de cámaras de infrarrojos en 2025, y los infrarrojos de onda corta avanzan a una CAGR del 8,56% entre 2026 y 2031.

- Por vertical de usuario final, el sector militar y de defensa representó el 34,62% de los ingresos de 2025; las aplicaciones automotrices lideran el campo con una CAGR del 8,35% hasta 2031.

- Por geografía, América del Norte concentró el 38,73% de las ventas de 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 8,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras IR (Infrarrojas)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Vigilancia en Múltiples Sectores | +1.8% | Centros urbanos globales en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Caída de los Precios de Venta Medios de los Sensores de Infrarrojos | +1.5% | Centros de fabricación de Asia-Pacífico y regiones sensibles al coste | Corto plazo (≤ 2 años) |

| Integración con Analítica de Vídeo Basada en IA que Mejora los Casos de Uso | +1.4% | Empresas de América del Norte y Europa, ciudades inteligentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción en la Gestión Térmica de Baterías de Vehículos Eléctricos | +1.2% | Clústeres de vehículos eléctricos de China, Corea del Sur, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Códigos Obligatorios de Seguridad contra Incendios que Requieren Inspección Térmica | +0.9% | América del Norte y Europa, Oriente Medio y Asia-Pacífico emergentes | Mediano plazo (2-4 años) |

| Crecimiento de las Imágenes de Infrarrojos desde el Espacio para Microsatélites | +0.6% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Vigilancia en Múltiples Sectores

Las cámaras térmicas han pasado de la detección reactiva a la evaluación proactiva de amenazas, formando la primera capa en las redes de seguridad de múltiples sensores. Los modelos de bi-espectro superponen imágenes térmicas y visibles para reducir las falsas alarmas, un beneficio clave para los sitios de infraestructura crítica donde las alertas molestas sobrecargan a los operadores.[1]Hangzhou Hikvision, "Serie de Cámaras Bi-Espectro HeatPro," hikvision.com Las directrices de seguridad de Estados Unidos recomiendan perímetros térmicos para instalaciones químicas, impulsando la adquisición en corredores petroquímicos. Los propietarios de bienes raíces comerciales ahora integran imágenes térmicas con sistemas de gestión de edificios para optimizar las cargas de climatización (HVAC), una práctica que se expandió tras los picos de precios de la energía en 2024. Los proveedores reportan un crecimiento de ingresos de dos dígitos a medida que las empresas reemplazan los sensores de infrarrojos pasivos heredados por unidades térmicas preparadas para analítica.[2]Axis Communications, "Cámara Térmica AXIS M4318-PLVE con DLPU," axis.com

Integración con Analítica de Vídeo Basada en IA que Mejora los Casos de Uso

La incorporación de procesadores neuronales en las cámaras permite que las imágenes térmicas funcionen como herramienta de diagnóstico. La inferencia en el borde distingue entre fallos eléctricos, fugas de vapor y operación normal a 30 fotogramas por segundo, eliminando la latencia de la nube. Los sistemas automotrices dependen de este bucle de decisión de menos de 100 milisegundos para el frenado de emergencia en la oscuridad, reforzando la adopción por parte de los OEMs europeos. Los usuarios industriales aplican patrones térmicos para pronosticar fallos en rodamientos con semanas de anticipación, reduciendo el tiempo de inactividad no planificado. Los proveedores de GPU ampliaron su compatibilidad con los flujos de procesamiento térmico, permitiendo a los integradores ejecutar analítica unificada en flujos tanto visibles como de infrarrojos.[3]NVIDIA Corporation, "Compatibilidad con el Flujo de Vídeo Térmico del SDK DeepStream," nvidia.com

Adopción en la Gestión Térmica de Baterías de Vehículos Eléctricos

Los vehículos eléctricos emplean matrices térmicas dentro de los compartimentos de la batería para mapear las temperaturas de las celdas a 30 fps, permitiendo que los sistemas de gestión de baterías reduzcan las tasas de carga antes de que se produzca una fuga térmica. Las investigaciones muestran que los detectores de infrarrojos de onda media detectan cortocircuitos internos segundos antes que los termopares, ofreciendo un tiempo de reacción crítico. Los SUV de lujo ya se comercializan con monitores térmicos integrados que han contribuido a recientes calificaciones de seguridad de 5 estrellas. Los módulos de fusión de sensores ahora combinan datos de radar e infrarrojos para monitorear peatones y temperaturas de neumáticos simultáneamente, reduciendo el peso de los sensores y el cableado.

Caída de los Precios de Venta Medios de los Sensores de Infrarrojos

La fabricación de microbolómetros utiliza líneas de proceso MEMS, lo que resulta en costes por unidad inferiores a USD 50 para matrices de 80×60. Los módulos térmicos conectados a smartphones, ahora con un precio de USD 499, ofrecen una resolución de 320×240, democratizando las auditorías de eficiencia energética del hogar. Los proveedores chinos aprovechan las cadenas domésticas de óxido de vanadio para reducir los precios occidentales hasta en un 40%, obligando a las marcas establecidas a competir en software. Las reducciones del paso de píxel de 17 μm a 12 μm aumentan el número de detectores por oblea en un 42%, acelerando la curva de costes. Los imaginadores portátiles de gama media que costaban USD 4.000 en 2020 ahora se comercializan a USD 1.695, abriendo segmentos para pequeñas empresas y prosumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Control de Exportaciones sobre Detectores de Infrarrojos de Doble Uso | -1.1% | Comercio transfronterizo desde América del Norte y Europa hacia Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Competencia de Cámaras Visibles CMOS de Bajo Coste con Mejora por IA | -0.8% | Segmentos de consumo y comerciales de nivel básico en todo el mundo | Corto plazo (≤ 2 años) |

| Restricciones en la Cadena de Suministro de Germanio y Otros Materiales de Grado IR | -0.7% | Fabricantes dependientes del refinado de germanio chino | Corto plazo (≤ 2 años) |

| Falta de Calibración Estandarizada para la Precisión Térmica de Largo Alcance | -0.4% | Aplicaciones de defensa e infraestructura crítica a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Control de Exportaciones sobre Detectores de Infrarrojos de Doble Uso

Las restricciones ITAR clasifican los detectores refrigerados de alta especificación como artículos de defensa, extendiendo los ciclos de licencias de exportación a entre 6 y 12 meses y bloqueando las ventas a naciones embargadas. Las enmiendas al Arreglo de Wassenaar de 2024 añadieron matrices no refrigeradas de alta sensibilidad a las listas de control, lo que llevó a las empresas a comercializar variantes desajustadas para cumplir con la normativa. Los compradores chinos responden abasteciendo a nivel nacional, mientras que las autoridades estadounidenses han endurecido los listados de entidades, perturbando los flujos de ópticas y detectores. Los costes de cumplimiento promedian USD 15.000 por envío, presionando a los pequeños fabricantes e incentivando la consolidación del sector.

Restricciones en la Cadena de Suministro de Germanio y Otros Materiales de Grado IR

China suministra aproximadamente el 60% del germanio refinado, y las restricciones a la exportación de 2024 dispararon los precios un 38% en el plazo de tres meses. Los fabricantes de ópticas ahora mantienen entre 6 y 9 meses de existencias, inmovilizando capital circulante. Las inversiones en reciclaje tienen como objetivo recuperar el germanio de los residuos de fibra óptica para 2027, pero el suministro a corto plazo sigue siendo escaso. Las alternativas como el vidrio calcogenuro y el selenuro de zinc presentan compromisos entre coste y rendimiento óptico, lo que limita la sustitución. Las cámaras de onda media refrigeradas siguen siendo especialmente vulnerables, ya que las ventanas Dewar requieren germanio para una alta eficiencia de transmisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Detector: Escala No Refrigerada frente a Precisión Refrigerada

La tecnología no refrigerada mantuvo una cuota dominante del 74,72% del mercado de cámaras de infrarrojos en 2025, impulsada por precios inferiores a USD 800 y un funcionamiento instantáneo que se adapta a la vigilancia comercial y las inspecciones portátiles. Las reducciones del paso de píxel y los circuitos de lectura mejorados redujeron las diferencias de temperatura equivalentes al ruido por debajo de 40 mK, haciendo que estos detectores sean viables para el mantenimiento predictivo y el diagnóstico de edificios. No obstante, se proyecta que los sensores refrigerados registren una sólida CAGR del 9,21% hasta 2031, ya que los programas de defensa persiguen rangos de identificación de 20 km y los usuarios científicos exigen una sensibilidad inferior a 20 mK para aplicaciones con escasez de fotones. Un contrato reciente de USD 42,5 millones para sistemas aéreos no tripulados pone de relieve la continua disposición a pagar primas por la claridad de largo alcance.

La brecha de rendimiento se está reduciendo, aunque las cámaras refrigeradas siguen dominando los escenarios de seguimiento de misiles y astronomía donde los recuentos de fotones son mínimos. Los proveedores han mejorado la fiabilidad extendiendo la vida útil del enfriador Stirling más allá de las 15.000 horas y reduciendo los perfiles de tamaño, peso y potencia, ampliando así las opciones de despliegue aerotransportado y espacial. Mientras tanto, los detectores no refrigerados se están beneficiando de mayores rendimientos de oblea que reducen aún más los costes, reforzando su papel como motor de volumen del mercado de cámaras de infrarrojos.

Por Material: La Dominancia del Germanio se Enfrenta a la Resiliencia del Zafiro

Las ópticas de germanio representaron el 41,62% de los ingresos en 2025, reflejando una transmisión sin rival del 63% en la banda de 8-14 µm, que permite apilamientos de lentes compactos para seguridad perimetral y auditorías de edificios. Sin embargo, la fragilidad del germanio y la volatilidad de sus precios, impulsada por la concentración de la capacidad de refinado, están llevando a los usuarios a probar alternativas de zafiro, que crecen a una CAGR del 8,44%. La dureza Mohs 9 del zafiro prolonga la vida útil de las lentes en entornos industriales hostiles, y su amplia ventana de transmisión de 0,2-5,5 µm admite imágenes de doble banda que detectan fugas de gas en plantas petroquímicas.

Los conjuntos de lentes híbridos combinan elementos frontales de germanio con elementos traseros de polímero para reducir costes en un 22% mientras se mantiene el 85% del rendimiento óptico, según una hoja de ruta de 2025. El selenuro de zinc y el vidrio calcogenuro siguen siendo de nicho debido a su alto coste o fragilidad, pero las estrategias de diversificación de materiales están ganando importancia a medida que los controles de exportación y las fluctuaciones de precios hacen arriesgada la dependencia de una única fuente. La industria de cámaras de infrarrojos está, por tanto, equilibrando los requisitos de rendimiento óptico frente a la resiliencia y el coste total de propiedad.

Por Tipo de Longitud de Onda: Madurez de los Sistemas de Onda Larga frente al Impulso de los Sistemas de Onda Corta

Los sistemas de onda larga representaron el 46,63% de los ingresos de 2025 al capitalizar el liderazgo en costes de los microbolómetros no refrigerados y las ventanas atmosféricas que permiten la obtención pasiva de imágenes. Las inspecciones de envolvente de edificios, los escaneos de paneles eléctricos y la seguridad perimetral dependen de contrastes de temperatura de apenas unos pocos grados. Los infrarrojos de onda corta, aunque menores hoy en día, avanzan a una CAGR del 8,56% a medida que los usuarios de visión artificial explotan la radiación reflejada para obtener imágenes a través de envases de silicio, analizar recubrimientos farmacéuticos y clasificar productos agrícolas.

Los infrarrojos de onda media ocupan un punto intermedio, proporcionando una sólida visualización de fugas de gas y monitoreo de procesos a alta temperatura. Las cámaras de doble banda que alternan entre los modos SWIR y MWIR en un único detector están comenzando a difuminar las líneas entre segmentos, permitiendo a las fábricas de semiconductores inspeccionar obleas durante el día y monitorear las temperaturas de los hornos por la noche. A medida que la fusión multiespectral se vuelve habitual, la segmentación por longitud de onda dependerá cada vez más de la conmutación definida por software en lugar de compras de hardware discreto, remodelando las futuras asignaciones de tamaño del mercado de cámaras de infrarrojos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Vertical de Usuario Final: Legado de Defensa frente a Velocidad Automotriz

Los programas militares retuvieron una cuota del 34,62% en 2025, aprovechando gafas térmicas-visibles fusionadas que superan a los tubos de visión nocturna tradicionales en condiciones de humo y polvo. La adquisición de la OTAN más la mayor financiación de seguridad fronteriza mantienen a la defensa en la cima del estrato de ingresos. Sin embargo, el segmento automotriz es el de más rápido crecimiento, con una CAGR del 8,35%, a medida que las normas europeas de detección de peatones y las necesidades de gestión térmica de los vehículos eléctricos impulsan las cámaras térmicas hacia la producción en volumen. Los sedanes de alta gama pueden detectar peatones a 100 metros y animales grandes a 200 metros, activando el frenado automatizado en la oscuridad.

Las empresas de servicios industriales están integrando cámaras térmicas montadas en drones para localizar puntos calientes en líneas de transmisión, reduciendo los eventos de interrupción en un 18% (EPRI.com). Los usuarios comerciales despliegan unidades térmicas para la seguridad perimetral de aeropuertos y los cuerpos de bomberos municipales, mientras que las auditorías energéticas domésticas son finalmente viables con accesorios para smartphones por menos de USD 300 que identifican deficiencias en el aislamiento. La amplitud de aplicaciones subraya cómo el mercado de cámaras de infrarrojos continúa migrando desde sus raíces especializadas en defensa hacia una visibilidad comercial y de consumo ubicua.

Análisis Geográfico

América del Norte concentró el 38,73% de los ingresos globales en 2025, ya que los presupuestos de defensa superiores a USD 850 mil millones sostuvieron una amplia base instalada de sistemas de largo alcance. Los códigos de mantenimiento eléctrico actualizados ahora recomiendan escaneos térmicos trimestrales de los cuadros de distribución de centros de datos, impulsando la demanda de cámaras en red fijas conectadas a analítica en la nube. La adopción residencial está aumentando en las frías provincias de Canadá, donde los subsidios de las empresas de servicios públicos cubren hasta el 50% de los costes de la cámara para inspectores de viviendas certificados, y las plantas automotrices de México incorporan la inspección térmica en las estaciones finales de control de calidad, reforzando el impulso de crecimiento regional.

Se prevé que la región de Asia-Pacífico registre una CAGR del 8,55% hasta 2031, ya que los programas de ciudades inteligentes chinas desplegaron más de 400.000 cámaras térmicas solo en 2024. Los actores integrados verticalmente logran ventajas de costes del 30-40%, catalizando la adopción de soluciones en redes de detección de seguridad pública, tráfico e incendios en edificios. India lanzó una iniciativa de I+D de USD 200 millones para localizar la producción de detectores para la defensa, mientras que Japón exige inspecciones de puentes térmicos en estructuras con más de 50 años de antigüedad. Las fábricas de semiconductores de Corea del Sur operan miles de estaciones SWIR para la detección de defectos a escala submicrónica, y las minas de Australia utilizan cámaras térmicas para prevenir incendios en cintas transportadoras, lo que demuestra que los casos de uso regionales abarcan los sectores gubernamental, industrial y de recursos naturales.

El crecimiento de Europa está anclado en estrictas regulaciones de eficiencia energética y seguridad automotriz. La Directiva sobre el Comportamiento Energético de los Edificios exige auditorías térmicas para grandes propiedades comerciales antes de 2030. Los OEMs alemanes ya han integrado sensores térmicos en 14 modelos de vehículos que obtuvieron calificaciones de 5 estrellas en Euro NCAP en 2024. La flota nuclear de Francia opera miles de cámaras para la detección de fugas de vapor, reduciendo el tiempo de inactividad por mantenimiento, mientras que las grandes empresas petroleras de Oriente Medio despliegan imágenes térmicas para cumplir con los estándares de notificación de emisiones de metano. La adopción en África sigue centrada en los sectores minero y eléctrico, limitada por los costes de los equipos, pero gradualmente ampliándose a medida que los integradores regionales incorporan servicios de mantenimiento asequibles.

Panorama Competitivo

El mercado de cámaras de infrarrojos permanece moderadamente consolidado, con los cinco principales proveedores controlando aproximadamente la mitad de los ingresos de 2025. Teledyne FLIR, Raytheon Technologies y L3Harris preservan el liderazgo en defensa y aeroespacial a través de contratos principales de larga data, experiencia en cumplimiento de ITAR y autorizaciones de seguridad. Hangzhou Hikvision y Zhejiang Dahua Technology dominan la vigilancia comercial mediante fabricación integrada verticalmente y financiación agresiva a distribuidores, permitiendo plazos de pago de 90 días que atraen a los socios de canal.

La diferenciación estratégica está pasando del hardware a los ecosistemas de software. Las plataformas de analítica basadas en suscripción generan ingresos recurrentes, como se observa con Prism AI de Teledyne, que cobra USD 50 por cámara al mes y ya contribuye al 18% de la facturación del segmento. Los nuevos competidores disruptivos como Seek Thermal y Topdon venden cámaras para smartphones por menos de USD 500, lo que obliga a los titulares a responder con líneas de entrada o arriesgarse a perder el segmento prosumidor. Las solicitudes de patentes revelan un giro hacia la fusión multiespectral, con 23 nuevas patentes de Teledyne que cubren algoritmos que combinan datos térmicos, visibles y de radar para vehículos autónomos.

La colaboración sectorial se está intensificando en organismos de normalización como la IEC, donde 11 proveedores están coautorizando protocolos de inspección térmica para matrices fotovoltaicas. El campo competitivo se está bifurcando: un nivel premium que sirve a usuarios de defensa, aeroespacial y científicos de misión crítica, y un nivel de volumen dirigido a seguridad comercial y aplicaciones de consumo. La limitada superposición entre estos niveles crea espacio para especialistas al tiempo que mantiene la concentración general del mercado en un rango medio.

Líderes de la Industria de Cámaras IR (Infrarrojas)

Teledyne FLIR LLC (Teledyne Technologies)

SPI Corp.

OPGAL Optronic Industries Ltd (Elbit Systems)

Seek Thermal, Inc.

Raytheon Technologies Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Teledyne FLIR lanzó el módulo de doble sensor Hadron 640R para drones y robots, que combina un detector LWIR de 640×512 con una cámara visible de 64 MP en un paquete de 84 g.

- Septiembre de 2025: Axis Communications presentó la cámara térmica M4318-PLVE con analítica de aprendizaje profundo a bordo que redujo las falsas alarmas en un 63%.

- Julio de 2025: Guide Sensmart ganó un pedido de USD 38 millones por 12.000 cámaras térmicas de la Corporación de Red Eléctrica del Estado de China para automatizar el monitoreo de subestaciones.

- Junio de 2025: Leonardo DRS obtuvo un contrato del Cuerpo de Marines de USD 42,5 millones para cámaras MWIR refrigeradas en drones RQ-21A.

Alcance del Informe Global del Mercado de Cámaras IR (Infrarrojas)

El Informe del Mercado de Cámaras de Infrarrojos está Segmentado por Detector (Refrigerado, No Refrigerado), Material (Germanio, Silicio, Zafiro, Resto de Materiales), Tipo de Longitud de Onda (IR de Onda Cercana y Corta, IR de Onda Media, IR de Onda Larga), Vertical de Usuario Final (Militar y Defensa, Automotriz, Industrial, Comercial y Público, Residencial, Resto de Verticales de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Refrigerado |

| No Refrigerado |

| Germanio |

| Silicio |

| Zafiro |

| Resto de Materiales |

| IR de Onda Cercana y Corta (SWIR) |

| IR de Onda Media (MWIR) |

| IR de Onda Larga (LWIR) |

| Militar y Defensa |

| Automotriz |

| Industrial |

| Comercial y Público |

| Residencial |

| Resto de Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Detector | Refrigerado | ||

| No Refrigerado | |||

| Por Material | Germanio | ||

| Silicio | |||

| Zafiro | |||

| Resto de Materiales | |||

| Por Tipo de Longitud de Onda | IR de Onda Cercana y Corta (SWIR) | ||

| IR de Onda Media (MWIR) | |||

| IR de Onda Larga (LWIR) | |||

| Por Vertical de Usuario Final | Militar y Defensa | ||

| Automotriz | |||

| Industrial | |||

| Comercial y Público | |||

| Residencial | |||

| Resto de Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras de infrarrojos?

El tamaño del mercado de cámaras de infrarrojos alcanzó USD 10,72 mil millones en 2026 y se prevé que alcance USD 15,72 mil millones en 2031.

¿Qué segmento de detectores térmicos crece más rápido?

Se espera que los detectores refrigerados crezcan a una CAGR del 9,21% hasta 2031, ya que los usuarios de defensa y científicos demandan mayor sensibilidad.

¿Por qué son importantes las cámaras térmicas para los vehículos eléctricos?

Proporcionan mapeo de temperatura a nivel de celda en tiempo real que detecta puntos calientes segundos antes que los sensores integrados, previniendo la fuga térmica.

¿Cómo afectan los controles de exportación a los proveedores de cámaras de infrarrojos?

Las normas ITAR y del Arreglo de Wassenaar retrasan los envíos de detectores de alta especificación hasta un año e incrementan los costes de cumplimiento, lo que lleva a los compradores a buscar alternativas nacionales.

¿Qué impulsa la demanda de imágenes térmicas en Asia-Pacífico?

Los despliegues de ciudades inteligentes, la financiación de I+D de detectores autóctonos y los usos de inspección de semiconductores están impulsando a Asia-Pacífico hacia una CAGR del 8,55% hasta 2031.

Última actualización de la página el: